Tamanho e Participação do Mercado Europeu de Assentos para Cabine de Aeronaves Comerciais

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

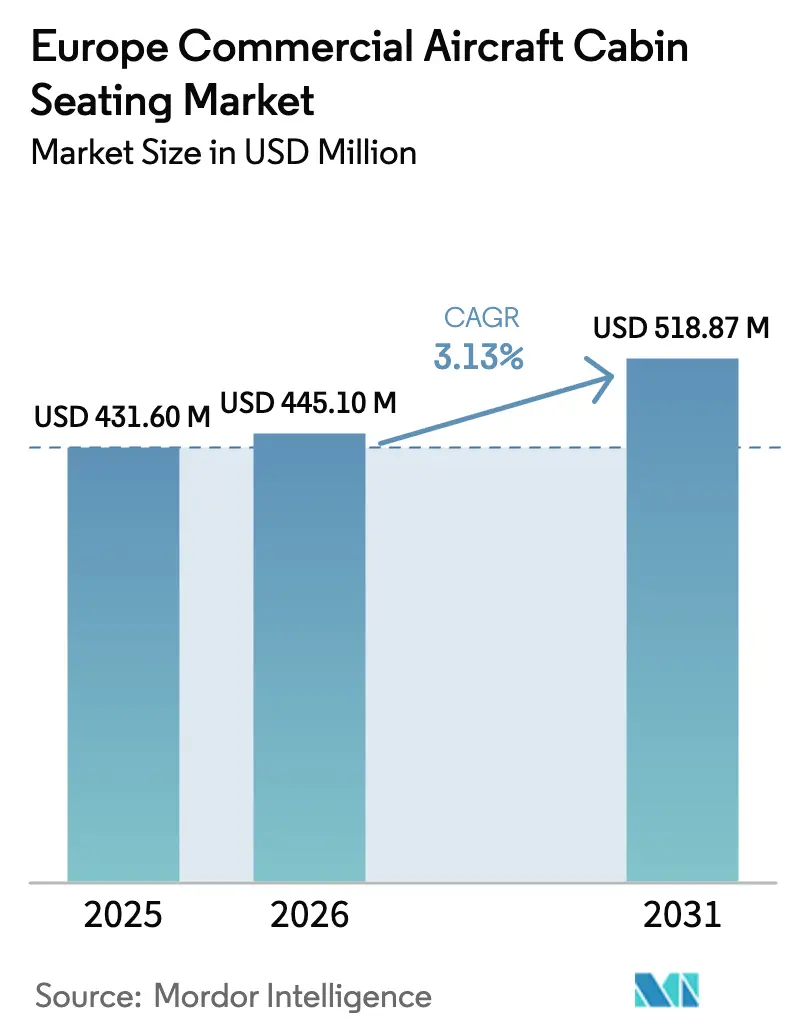

| Tamanho do mercado no ano base (2025) | 431.6 Milhões de dólares |

| Tamanho do Mercado (2026) | 445.1 Milhões de dólares |

| Tamanho do Mercado (2031) | 518.87 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.13% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Assentos para Cabine de Aeronaves Comerciais pela Mordor Intelligence

O tamanho do Mercado Europeu de Assentos para Cabine de Aeronaves Comerciais foi avaliado em USD 431,6 milhões em 2025 e estima-se que cresça de USD 445,1 milhões em 2026 para atingir USD 518,87 milhões até 2031, a um CAGR de 3,13% durante o período de previsão (2026-2031).

O mercado europeu de assentos para aeronaves comerciais está passando por uma transformação significativa impulsionada por iniciativas de sustentabilidade e avanços tecnológicos. Os fabricantes estão cada vez mais focados no desenvolvimento de materiais leves e não metálicos para a construção de assentos, com o objetivo de apoiar as metas de eficiência de combustível e os compromissos ambientais das companhias aéreas. Essa mudança resultou em inovações notáveis, com assentos de aeronaves comerciais de nova geração demonstrando uma redução de peso de 30 a 40% em comparação com modelos anteriores. Além disso, outros componentes do interior de aeronaves seguem essa tendência, com sistemas modernos de iluminação LED oferecendo 40% de economia de peso em relação às luminárias incandescentes tradicionais, ao mesmo tempo em que proporcionam iluminação aprimorada e eficiência energética.

O setor está testemunhando uma evolução substancial no design de assentos e nos recursos de conforto para passageiros, particularmente em cabines premium. As companhias aéreas estão investindo em estruturas de assentos aprimoradas que oferecem ergonomia melhorada, recursos ajustáveis e maior espaço pessoal. As principais transportadoras europeias estão implementando soluções inovadoras de assentos que incorporam materiais avançados, integração de tecnologia inteligente e designs modulares. Esses desenvolvimentos refletem a resposta do setor às mudanças nas preferências dos passageiros e à crescente demanda por experiências de viagem premium, com as companhias aéreas introduzindo recursos como camas totalmente planas, acesso direto ao corredor e opções aprimoradas de privacidade.

Uma tendência notável no mercado é a crescente preferência por configurações de aeronaves de fuselagem estreita, que representaram 82% do total de entregas de aeronaves na região durante 2017-2022. Espera-se que essa tendência continue com pedidos significativos de grandes transportadoras, como evidenciado por decisões recentes de aquisição, incluindo o pedido da Rostec de 250 aeronaves, o pedido da Ryanair de 200 aeronaves e o compromisso da Wizz Air com 102 aeronaves de fuselagem estreita. Esses pedidos refletem a mudança estratégica do setor em direção a composições de frota mais eficientes e flexíveis, capazes de atender tanto rotas de curto quanto de médio alcance de forma eficaz.

O mercado é caracterizado por extensas iniciativas de modernização de frota e integração tecnológica nos interiores de cabines de aeronaves. As companhias aéreas estão implementando programas abrangentes de atualização de cabine que abrangem não apenas assentos, mas também sistemas e comodidades relacionados. Espera-se que o setor veja a entrega de aproximadamente 2.647 novas aeronaves até 2030, sendo 2.354 aeronaves de fuselagem estreita, indicando um forte foco na renovação e expansão da frota. Essas novas entregas estão incorporando sistemas de assentos avançados com materiais aprimorados, recursos de conectividade melhorados e sofisticadas tecnologias de conforto para passageiros, refletindo o compromisso do setor com a melhoria da experiência de viagem como um todo, ao mesmo tempo em que mantém a eficiência operacional.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Assentos para Cabine de Aeronaves Comerciais

As principais razões para o crescimento do mercado são a expansão da frota e o aumento da demanda por viagens aéreas de passageiros na Europa

- A Europa foi a segunda maior região com o maior tráfego de passageiros aéreos em 2022. O tráfego de passageiros aéreos na Europa atingiu 1,05 bilhão em 2022, um aumento de 11% em relação a 2017. As companhias aéreas estão concentradas em aumentar o tamanho de suas frotas para atender à crescente demanda por viagens aéreas, o que pode resultar em um aumento significativo na demanda por novas aeronaves na Europa.

- Entre 2017 e 2022, um total de 1.206 novas aeronaves foram entregues à Europa, e outros 2.647 novos jatos estão previstos para ser entregues entre 2023 e 2030. Durante o período histórico, as entregas de novos jatos na Europa corresponderam a aproximadamente 25% das entregas globais de aeronaves comerciais. Vários fatores podem contribuir para o número crescente de entregas durante o período de previsão, como a inovação nos negócios das companhias aéreas de baixo custo (LCC) para aumentar os fatores de carga de passageiros, reduzir custos competitivos e criar uma estrutura organizacional que satisfaça a demanda de viajantes com orçamento limitado, ao mesmo tempo em que cria oportunidades de mercado acessíveis e distintas. Nesse sentido, um total de 1.206 jatos foram entregues durante esse período, dos quais 990 eram aeronaves de fuselagem estreita.

- Em junho de 2023, cerca de 3.000 ou mais aeronaves Airbus foram entregues na região, com principais entregas dos modelos A320ceo, A320neo, A321ceo e A321neo no segmento de fuselagem estreita, e A330-300 e A350-900 no segmento de fuselagem larga. Várias grandes companhias aéreas na Europa, como Ryanair, Lufthansa, Wizz Air, Aeroflot Group, Air France-KLM e EasyJet, têm uma carteira de pedidos de mais de 1.600 aeronaves, incluindo uma combinação de jatos de fuselagem estreita e larga. Tais fatores devem contribuir para o crescimento do mercado de interiores de cabines de aeronaves comerciais no futuro.

Espera-se que o crescimento no tráfego de passageiros aéreos seja apoiado pela crescente demanda por viagens aéreas domésticas e internacionais

- O relaxamento gradual das restrições de viagem em vários países europeus em 2022 tornou as viagens dentro do continente muito mais fáceis do que durante a pandemia de COVID-19. Devido a essa tendência, a demanda internacional disparou, com passageiros que não puderam viajar durante os períodos de lockdown ansiosos para voar ao exterior novamente, em vez de tirar férias domésticas. Em 2022, o tráfego de passageiros aéreos em toda a Europa atingiu 1,3 bilhão, um crescimento de 8% em comparação com 2021. O Reino Unido, a Alemanha e a Espanha responderam por 36% do total do tráfego de passageiros aéreos na Europa e, portanto, podem gerar mais demanda por novas aeronaves em comparação com outros países europeus nos próximos anos. As companhias aéreas europeias também foram responsáveis por transportar quase 40% dos passageiros aéreos internacionais globais.

- O tráfego nos aeroportos europeus cresceu 247% nos primeiros seis meses de 2022 em comparação com 2021, resultando em 660 milhões de passageiros adicionais transportados em todo o continente. O Reino Unido, os Países Baixos, a Turquia e a Alemanha, que possuem alguns dos aeroportos mais movimentados, registraram um aumento significativo no tráfego de passageiros no primeiro semestre de 2022. Em agosto de 2022, o tráfego de passageiros nos cinco principais aeroportos europeus aumentou 68,1%, mas permaneceu 17,5% abaixo dos níveis pré-pandêmicos de agosto de 2019, principalmente devido às restrições de viagem contínuas na Ásia. Um aumento semelhante no tráfego de passageiros aéreos foi observado nos aeroportos do Restante da Europa em agosto de 2022. O tráfego aéreo comercial diminuiu nos aeroportos ucranianos, e os aeroportos na Bielorrússia e na Rússia registraram queda nos volumes de passageiros desde o início da Guerra Rússia-Ucrânia. Espera-se que o tráfego de passageiros aéreos aumente 31% durante 2023-2030, com aumento da demanda na aviação doméstica e internacional.

OUTRAS TENDÊNCIAS-CHAVE DO SETOR ABORDADAS NO RELATÓRIO

- As iniciativas de desenvolvimento econômico implementadas na União Europeia devem contribuir para o crescimento da renda per capita do PIB

- A principal fonte de receita para os fabricantes de aeronaves são os pedidos de aeronaves comerciais feitos pelas principais companhias aéreas

- Os principais fabricantes de equipamentos originais (OEM) do mercado, Boeing e Airbus, devem aumentar suas entregas durante 2023-2030, levando a um número equilibrado de carteiras de pedidos de aeronaves

- Fatores como a recuperação nas viagens aéreas e os substanciais pedidos de aeronaves feitos por diversas companhias aéreas estão impulsionando o crescimento do mercado

- O aumento no número de passageiros contribuiu para os gastos em infraestrutura de aviação, com a modernização dos aeroportos existentes e a construção de novos aeroportos previstas para a Europa

- As companhias aéreas estão planejando reduzir o consumo de combustível das aeronaves a fim de reduzir o peso total das aeronaves

Análise de Segmento: Tipo de Aeronave

Segmento de Fuselagem Estreita no Mercado Europeu de Assentos para Cabine de Aeronaves Comerciais

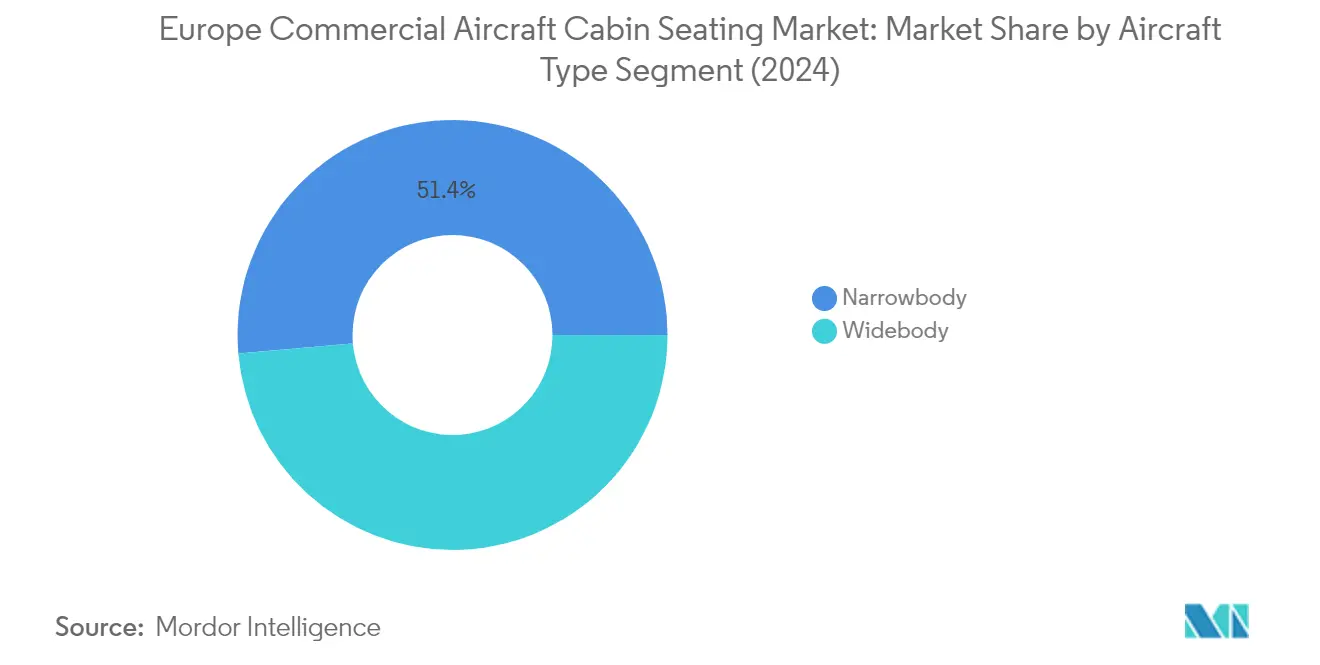

O segmento de fuselagem estreita domina o mercado europeu de assentos para cabine de aeronaves comerciais, respondendo por aproximadamente 50,42% do valor total do mercado em 2025. Essa dominância é impulsionada principalmente pela crescente adoção de aeronaves de fuselagem estreita pelas companhias aéreas de baixo custo em toda a Europa para rotas domésticas e internacionais de curto alcance. O sucesso dessas aeronaves é atribuído à sua eficiência operacional e flexibilidade na gestão de frota, particularmente no atendimento a mercados carentes onde a frequência dos serviços das companhias aéreas é comparativamente menor do que nas rotas convencionais. As principais companhias aéreas europeias, incluindo Air France, British Airways e Lufthansa, estão focadas em melhorar a experiência dos passageiros com a instalação de configurações de assentos mais leves e mais confortáveis com encostos de cabeça aprimorados em suas frotas de fuselagem estreita. O crescimento do segmento é ainda apoiado por pedidos significativos de transportadoras como Rostec (250 aeronaves), Ryanair (200 aeronaves) e Wizz Air (102 aeronaves de fuselagem estreita), demonstrando a forte preferência do mercado por esses tipos de aeronaves.

Segmento de Fuselagem Larga no Mercado Europeu de Assentos para Cabine de Aeronaves Comerciais

O segmento de fuselagem larga deve apresentar o crescimento mais rápido no mercado europeu de assentos para cabine de aeronaves comerciais, com uma taxa de crescimento esperada de aproximadamente 3,92% durante 2025-2031. Esse crescimento acelerado é impulsionado pelo crescente foco das companhias aéreas em melhorar a experiência dos passageiros em rotas de longo alcance, onde as aeronaves de fuselagem larga são predominantemente utilizadas. As principais transportadoras estão implementando soluções inovadoras de assentos, como evidenciado pela introdução do conceito 'Allegris' pela Lufthansa, oferecendo suítes com portas de fechamento tanto na Primeira Classe quanto na Classe Executiva para suas novas aeronaves A350 e B787-9. O crescimento do segmento é ainda apoiado por avanços tecnológicos significativos nas configurações de assentos de aeronaves, exemplificado pelo lançamento pela STELIA Aerospace de seu novo assento de classe executiva OPERA para o Airbus A350 e B787. As companhias aéreas estão cada vez mais investindo em configurações de assentos premium para suas frotas de fuselagem larga, a fim de melhorar o conforto dos passageiros em rotas ultralonga distância, impulsionando a demanda por sofisticadas soluções de assentos para aeronaves comerciais.

Análise de Segmento Geográfico do Mercado Europeu de Assentos para Cabine de Aeronaves Comerciais

A Alemanha representa um pilar do mercado europeu de assentos para aeronaves comerciais, detendo aproximadamente 17,62% do valor total do mercado em 2025. O setor de aviação do país demonstrou uma resiliência notável por meio de sua ênfase na experiência dos passageiros e nas inovações em interiores de cabines de aeronaves. As principais transportadoras alemãs, particularmente a Lufthansa, têm estado na vanguarda da implementação de soluções de assentos de última geração em toda a sua frota. O compromisso da companhia aérea com a melhoria do conforto dos passageiros é evidente na implementação do conceito 'Allegris', que introduz assentos no estilo de suíte com portas de fechamento nas classes executiva e primeira classe. As companhias aéreas alemãs demonstraram atenção especial à personalização e à integração tecnológica em suas soluções de assentos, incorporando recursos como apoios de braço individualmente ajustáveis, iluminação de ambiente e sistemas de entretenimento avançados. A forte base de manufatura do país e a presença de fornecedores líderes de assentos fortaleceram ainda mais sua posição no mercado. O foco em soluções de assentos sustentáveis e leves está bem alinhado com os objetivos mais amplos da indústria de aviação alemã de reduzir emissões de carbono e custos operacionais.

A posição geográfica estratégica da Turquia como uma ponte entre a Europa e a Ásia catalisou sua ascensão como um mercado em rápido crescimento no setor de assentos de aviação, com uma taxa de crescimento projetada de aproximadamente 5,74% de 2025 a 2031. O setor de aviação do país está passando por uma transformação significativa, impulsionada por ambiciosos planos de expansão de frota e iniciativas de modernização. As companhias aéreas turcas estão cada vez mais focadas em melhorar o conforto dos passageiros por meio de soluções inovadoras de assentos, particularmente em suas novas entregas de aeronaves. A posição do país como um grande hub de trânsito influenciou as companhias aéreas a investirem em opções de assentos premium, especialmente para rotas de longo alcance. As transportadoras turcas têm sido particularmente ativas na adoção de novas tecnologias de assentos que otimizam o espaço da cabine mantendo o conforto dos passageiros. A ênfase na eficiência de combustível levou ao aumento da demanda por soluções de assentos leves, contribuindo para o crescimento do mercado. O desenvolvimento da infraestrutura de aviação do país e o crescimento das capacidades de manufatura doméstica fortaleceram ainda mais sua posição no mercado de assentos de aeronaves.

O Reino Unido mantém uma presença significativa no mercado de interiores de aeronaves europeu, impulsionado por seu robusto setor de aviação e abordagem inovadora ao conforto dos passageiros. As transportadoras britânicas têm sido particularmente proativas na implementação de novas configurações de assentos de aeronaves que maximizam tanto o conforto quanto a eficiência do espaço da cabine. As companhias aéreas do país demonstraram uma forte preferência por soluções de assentos premium, especialmente em suas frotas de longo alcance, refletindo a alta proporção de viajantes de negócios e de lazer premium. Os fabricantes e fornecedores britânicos têm sido fundamentais no desenvolvimento de tecnologias avançadas de assentos, contribuindo para a evolução tecnológica do mercado. O foco na aviação sustentável levou ao aumento da adoção de materiais e designs de assentos ecológicos. As companhias aéreas no Reino Unido têm sido particularmente inovadoras em sua abordagem ao layout da cabine e à configuração de assentos, frequentemente sendo adotantes antecipadas de novas tecnologias de assentos. A presença de grandes instalações de fabricação de interiores de aeronaves e centros de pesquisa fortaleceu ainda mais a posição do Reino Unido no mercado.

A posição da França no mercado de assentos para cabine de aeronaves comerciais é caracterizada por sua forte herança na manufatura aeroespacial e abordagem inovadora ao design de interiores de cabine. As companhias aéreas do país têm sido pioneiras na implementação de soluções avançadas de assentos, particularmente nas classes de cabine premium. As transportadoras francesas demonstraram um forte compromisso com o conforto dos passageiros por meio de suas escolhas de assentos, optando frequentemente por soluções personalizadas que refletem a identidade de sua marca. A presença de grandes fabricantes e fornecedores aeroespaciais facilitou a rápida adoção de novas tecnologias e materiais de assentos. As companhias aéreas francesas têm se concentrado particularmente na otimização do espaço da cabine mantendo altos padrões de conforto, levando a configurações inovadoras de assentos. A ênfase do país na estética do design influenciou soluções de assentos que combinam funcionalidade com apelo visual. A forte infraestrutura de pesquisa e desenvolvimento da França continua a impulsionar inovações na tecnologia de assentos de aeronaves.

O mercado de assentos para cabine de aeronaves comerciais em outros países europeus demonstra tendências e requisitos diversos, refletindo a natureza variada de seus setores de aviação. Países como Espanha, Países Baixos, Suíça e as nações nórdicas demonstraram crescente foco no conforto dos passageiros e na inovação em cabines. Esses mercados são caracterizados por sua ênfase na utilização eficiente do espaço e em soluções de assentos sustentáveis. As companhias aéreas regionais nesses países frequentemente optam por configurações de assentos que equilibram conforto com eficiência operacional. A presença de transportadoras de serviço completo e de baixo custo nesses mercados gerou requisitos de assentos diversos, desde configurações premium até arranjos de alta densidade. Esses países também têm sido ativos na adoção de novas tecnologias e materiais de assentos que melhoram a experiência dos passageiros ao mesmo tempo em que atendem a rigorosos padrões de segurança e ambientais. Os setores de aviação nessas regiões continuam a evoluir, impulsionados pelas mudanças nas preferências dos passageiros e nos requisitos operacionais.

Cenário Competitivo

Principais Empresas no Mercado Europeu de Assentos para Cabine de Aeronaves Comerciais

O mercado europeu de assentos para cabine de aeronaves comerciais é caracterizado por inovação contínua de produtos focada em designs leves, conforto aprimorado para passageiros e recursos de sustentabilidade. As empresas estão investindo fortemente em pesquisa e desenvolvimento para criar assentos de aeronaves comerciais que reduzam o consumo de combustível enquanto maximizam a experiência dos passageiros por meio de designs ergonômicos e materiais premium. A agilidade operacional é demonstrada por meio do estabelecimento de instalações de manufatura estratégicas e centros de serviço em locais-chave europeus, permitindo respostas rápidas às demandas dos clientes. As parcerias estratégicas com companhias aéreas e fabricantes de aeronaves tornaram-se cada vez mais importantes, particularmente para instalações de assentos em linha de produção em novas entregas de aeronaves. Os líderes de mercado estão expandindo seus portfólios de produtos por meio de crescimento orgânico e aquisições estratégicas, com foco especial no desenvolvimento de soluções tanto para configurações de aeronaves de fuselagem estreita quanto de fuselagem larga.

Mercado Consolidado Liderado por Players Globais

O mercado europeu de assentos para cabine de aeronaves comerciais exibe uma estrutura altamente consolidada dominada por players globais estabelecidos com extensas capacidades de manufatura e portfólios de produtos abrangentes. Esses principais players aproveitam seus fortes relacionamentos com fabricantes de aeronaves, ampla expertise em certificação e cadeias de suprimentos bem estabelecidas para manter suas posições de mercado. O mercado é caracterizado por altas barreiras de entrada devido a rigorosos requisitos regulatórios, investimentos substanciais de capital necessários para pesquisa e desenvolvimento, e a importância de relacionamentos de longo prazo com fabricantes de aeronaves e companhias aéreas. A presença de players regionais especializados adiciona uma camada de competição, particularmente em segmentos específicos do mercado, como assentos de classe econômica para aeronaves de fuselagem estreita.

O mercado testemunhou atividade significativa de fusões e aquisições, com empresas maiores adquirindo fabricantes especializados para expandir suas capacidades tecnológicas e alcance de mercado. Esses movimentos de consolidação ajudaram as empresas a atingir economias de escala, aprimorar suas ofertas de produtos e fortalecer sua posição nos principais mercados europeus. A tendência à consolidação é impulsionada pela necessidade de oferecer soluções abrangentes de assentos para todos os tipos de aeronaves e classes de cabine, bem como pela importância de manter fortes capacidades financeiras para apoiar os contínuos esforços de pesquisa e desenvolvimento.

Inovação e Relações com Clientes Impulsionam o Sucesso

Para que os players incumbentes mantenham e aumentem sua participação de mercado, é necessário focar no desenvolvimento de soluções inovadoras de assentos que atendam às necessidades em evolução das companhias aéreas e dos passageiros. Isso inclui investir em materiais leves, recursos aprimorados de conforto e opções de personalização que permitam às companhias aéreas diferenciar suas ofertas. Construir relacionamentos sólidos com fabricantes de aeronaves para instalações em linha de produção e manter redes robustas de suporte pós-venda são fatores críticos de sucesso. As empresas também devem demonstrar seu compromisso com a sustentabilidade por meio de materiais e processos de manufatura ecologicamente corretos, ao mesmo tempo em que mantêm estruturas de preços competitivos que ajudam as companhias aéreas a otimizar seus custos operacionais.

Os concorrentes que buscam ganhar terreno no mercado precisam se concentrar em identificar e explorar oportunidades de nicho, particularmente em segmentos emergentes, como assentos de classe econômica premium e soluções especializadas para aeronaves de fuselagem estreita. O sucesso no mercado exige o desenvolvimento de fortes capacidades técnicas, a obtenção das certificações necessárias e a construção de relacionamentos com os principais stakeholders da indústria de aviação. A capacidade de oferecer soluções inovadoras de financiamento e condições flexíveis de entrega pode ajudar players mais novos a competir de forma eficaz. Além disso, as empresas precisam monitorar cuidadosamente as mudanças regulatórias relacionadas aos padrões de segurança e aos requisitos ambientais, pois estas podem criar oportunidades de entrada ou expansão no mercado por meio de soluções inovadoras de conformidade. A integração de componentes de assentos de aeronaves e tecnologias de almofadas de assentos de aeronaves pode ainda aprimorar a diferenciação de produtos e a satisfação dos clientes.

Líderes da Indústria Europeia de Assentos para Cabine de Aeronaves Comerciais

Collins Aerospace

Jamco Corporation

Recaro Group

Safran

Thompson Aero Seating

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2022: A RECARO Aircraft Seating GmbH & Co. KG foi selecionada pela KLM Royal Dutch Airlines (KLM), Transavia France e a Transavia Airlines com sede nos Países Baixos para equipar novas aeronaves Airbus com assentos de classe econômica.

- Junho de 2022: STELIA Aerospace e AERQ colaborarão na integração de Sinalização Digital de Cabine dos assentos OPERA para a família A320neo.

- Maio de 2022: Thompson Aero Seating lança a próxima geração VantageXL.

Escopo do Relatório do Mercado Europeu de Assentos para Cabine de Aeronaves Comerciais

Fuselagem Estreita, Fuselagem Larga são cobertos como segmentos por Tipo de Aeronave. França, Alemanha, Espanha, Turquia, Reino Unido são cobertos como segmentos por País.| Aeronave de Fuselagem Estreita |

| Aeronave de Fuselagem Larga |

| Jatos Regionais |

| Primeira Classe e Classe Executiva |

| Classe Econômica Premium |

| Classe Econômica |

| Fabricante de Equipamento Original (OEM) |

| Pós-venda |

| Compósitos |

| Ligas de Alumínio |

| Aço e Outras Ligas |

| Termoplásticos Avançados |

| Reino Unido |

| França |

| Alemanha |

| Espanha |

| Itália |

| Rússia |

| Restante da Europa |

| Por Tipo de Aeronave | Aeronave de Fuselagem Estreita |

| Aeronave de Fuselagem Larga | |

| Jatos Regionais | |

| Por Classe de Assento | Primeira Classe e Classe Executiva |

| Classe Econômica Premium | |

| Classe Econômica | |

| Por Tipo de Instalação | Fabricante de Equipamento Original (OEM) |

| Pós-venda | |

| Por Material | Compósitos |

| Ligas de Alumínio | |

| Aço e Outras Ligas | |

| Termoplásticos Avançados | |

| Por País | Reino Unido |

| França | |

| Alemanha | |

| Espanha | |

| Itália | |

| Rússia | |

| Restante da Europa |

Definição de mercado

- Tipo de Produto - Os assentos que são integrados na aeronave de passageiros e que são compostos por uma combinação diferente de materiais são incluídos neste estudo.

- Tipo de Aeronave - Todas as aeronaves de passageiros, como fuselagem estreita e fuselagem larga, que são de corredor único e corredor duplo, são incluídas neste estudo.

- Classe de Cabine - Classe Executiva e Primeira Classe, Classe Econômica e Classe Econômica Premium são classes de viagem aérea fornecidas pelas companhias aéreas que oferecem vários serviços aos passageiros.

| Palavra-chave | Definição |

|---|---|

| Produto Interno Bruto (PIB) | O Produto Interno Bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período de tempo específico pelos países. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original (OEM) é definido tradicionalmente como uma empresa cujos bens são usados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Alcance Dinâmico Elevado (HDR) | O alcance dinâmico descreve a proporção entre as partes mais brilhantes e mais escuras de uma imagem. O HDR é usado para capturar um alcance dinâmico maior do que o SDR. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes dos Estados Unidos responsável pela aviação. Opera o Controle de Tráfego Aéreo e regulamenta tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| Agência Europeia para a Segurança da Aviação (EASA) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a tarefa de supervisionar a segurança e a regulamentação da aviação civil. |

| Display 4K | A resolução 4K refere-se a uma resolução de display horizontal de aproximadamente 4.000 pixels. |

| Diodo Orgânico Emissor de Luz (OLED) | É o diodo emissor de luz (LED) no qual a camada eletroluminescente emissiva é um filme de composto orgânico que emite luz em resposta a uma corrente elétrica. |

| Tempo Médio Entre Falhas (MTBF) | O tempo médio entre falhas é o tempo decorrido previsto entre falhas inerentes de um sistema mecânico ou eletrônico, durante a operação normal do sistema. |

| Companhia Aérea de Baixo Custo (LCC) | É uma companhia aérea operada com uma ênfase especialmente elevada na minimização dos custos operacionais e sem alguns dos serviços e comodidades tradicionais fornecidos na tarifa. |

| Janelas com Escurecimento Eletrônico (EDW) | É um tipo de janela que bloqueia até 99,96% de toda a luz visível e proporciona opacidade total, integrada ao cassete da janela do painel lateral. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte do preço.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura