Tamanho e Participação do Mercado de Chocolate na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

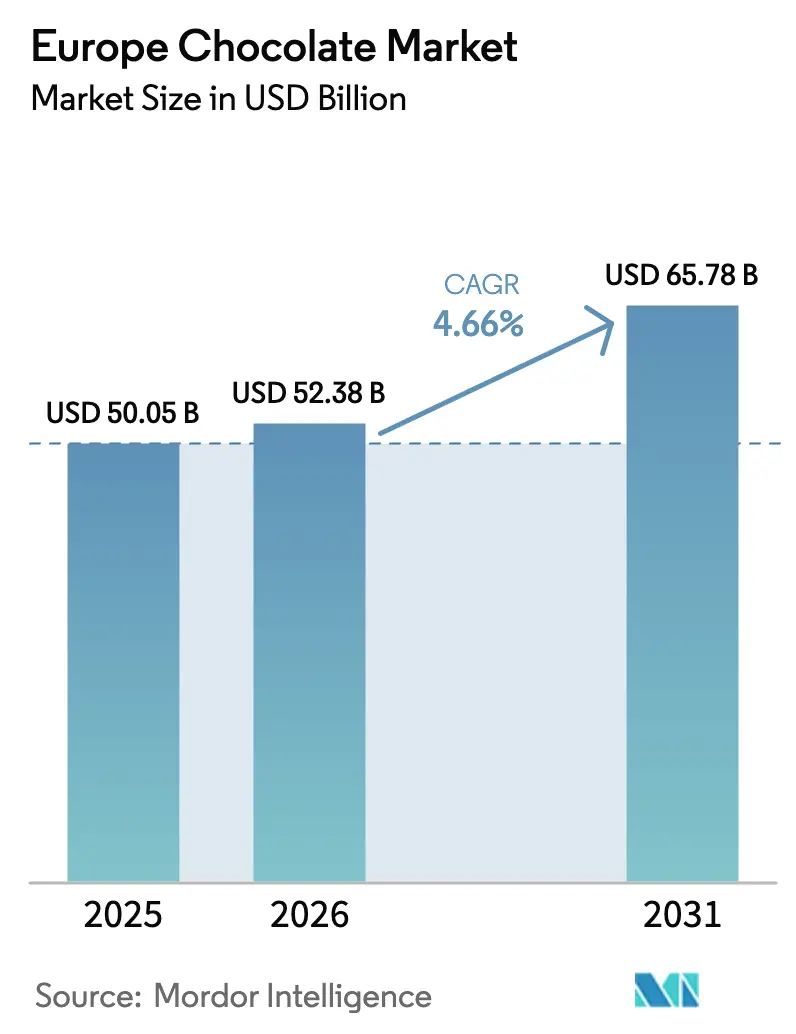

| Tamanho do mercado no ano base (2025) | 50.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 52.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 65.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.66% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chocolate na Europa por Mordor Intelligence

O Mercado de Chocolate na Europa foi avaliado em USD 50,05 bilhões em 2025 e está projetado para crescer de USD 52,38 bilhões em 2026 para USD 65,78 bilhões até 2031, registrando um CAGR de 4,66% durante o período 2026-2031. Este crescimento indica uma mudança no mercado, com o chocolate evoluindo de um produto de indulgência tradicional para uma oferta premium e orientada a propósitos, alinhada com as preferências modernas dos consumidores. Os fabricantes estão se concentrando em maior teor de cacau, redução de açúcar, formulações com rótulo limpo e benefícios funcionais para atender à demanda dos consumidores por opções mais saudáveis, enfatizando atributos como teor de antioxidantes e menor impacto glicêmico. Além disso, a sustentabilidade, o abastecimento ético e a transparência da cadeia de suprimentos tornaram-se essenciais para construir a confiança do consumidor e apoiar estratégias de precificação premium. O mercado é ainda influenciado por inovações em ingredientes e sabores, à medida que as marcas exploram novas texturas, experiências sensoriais e matérias-primas alternativas para manter o interesse do consumidor em um mercado maduro.

Principais Conclusões do Relatório

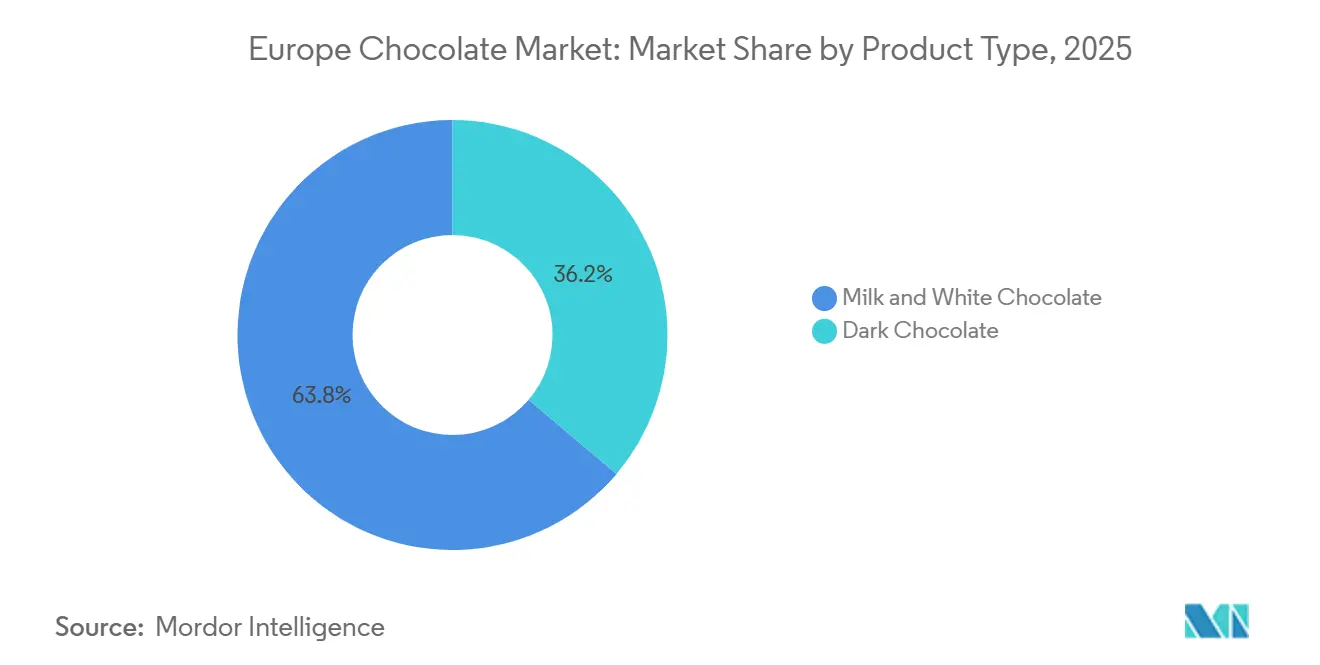

- Por tipo de produto, o chocolate ao leite e o chocolate branco capturaram 63,81% da participação do mercado de chocolate na Europa em 2025; o chocolate amargo está avançando a um CAGR de 5,23% até 2031.

- Por forma, tabletes e barras comandaram 49,09% do tamanho do mercado de chocolate na Europa em 2025, enquanto pralinês e trufas registraram o crescimento mais rápido a um CAGR de 4,71% até 2031.

- Por faixa de preço, o segmento de massa deteve uma participação de 77,23% em 2025, enquanto o chocolate premium registrou o maior crescimento previsto a um CAGR de 6,23%.

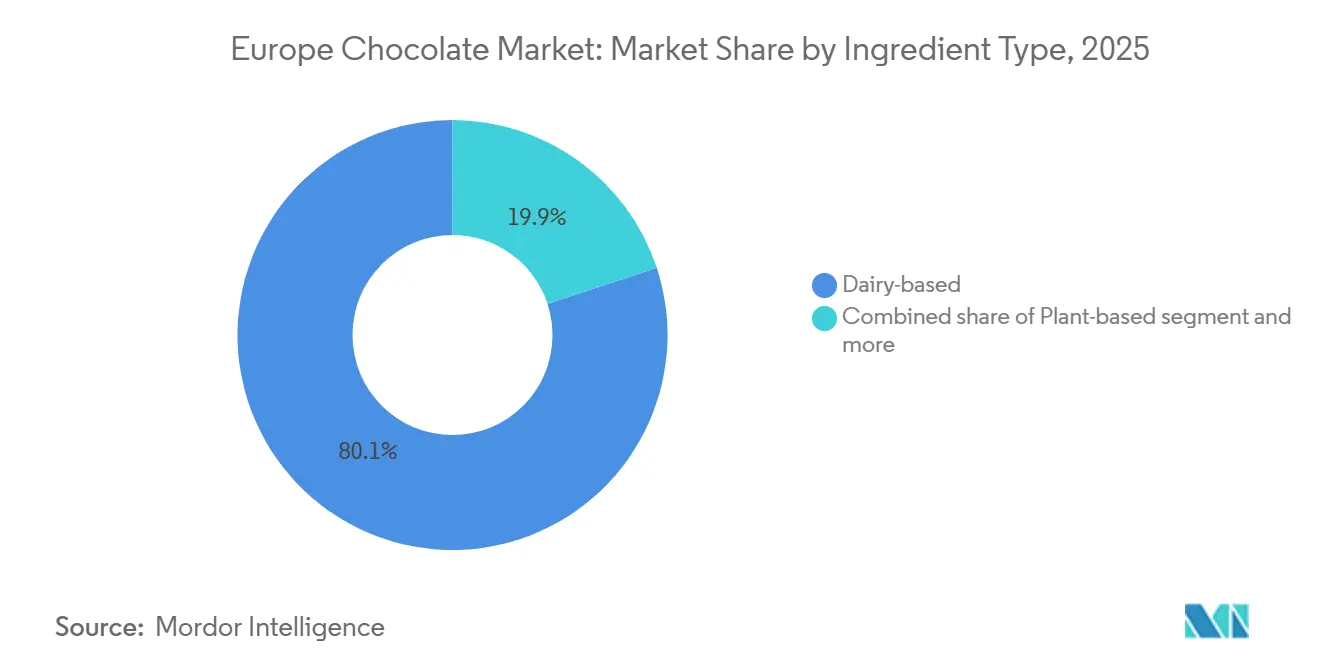

- Por tipo de ingrediente, as variantes à base de laticínios dominaram com 80,07% de participação em 2025, enquanto o chocolate à base de plantas está projetado para crescer a um CAGR de 6,42% até 2031.

- Por canal de distribuição, supermercados e hipermercados responderam por 42,78% das vendas em 2025, enquanto o varejo online deve crescer a um CAGR de 7,05% até 2031.

- Por geografia, o Reino Unido liderou com 24,52% de participação na receita em 2025, enquanto a Espanha está prevista para expandir a um CAGR de 6,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Chocolate na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tendências de saúde e bem-estar | +0.8% | Europa Ocidental (Reino Unido, Alemanha, França), com expansão para os países nórdicos | Médio prazo (2-4 anos) |

| Padrões de consumo sazonais e culturais | +0.4% | Global, com picos na Bélgica, Suíça e Reino Unido durante a Páscoa e o Natal | Curto prazo (≤ 2 anos) |

| Inovação em sabores e ingredientes | +0.6% | Centros urbanos na Alemanha, França e Reino Unido; adoção antecipada na Escandinávia | Médio prazo (2-4 anos) |

| Abastecimento ético e sustentável | +0.7% | Norte da Europa (Países Baixos, Alemanha, Reino Unido), expandindo-se para o Sul da Europa | Longo prazo (≥ 4 anos) |

| Tendência de chocolate artesanal e de origem única | +0.5% | França, Reino Unido, Alemanha; emergindo na Espanha e Itália | Médio prazo (2-4 anos) |

| Personalização e customização | +0.3% | Centros de comércio eletrônico no Reino Unido, Alemanha e Países Baixos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Tendências de saúde e bem-estar

As tendências de saúde e bem-estar estão emergindo como um importante impulsionador do crescimento no mercado de chocolate, influenciando o desenvolvimento de produtos e as preferências dos consumidores nos principais mercados. Os fabricantes estão ajustando cada vez mais seus portfólios de produtos para incluir chocolates amargos ricos em polifenóis e formulações com açúcar reduzido. Essa mudança está alinhada com a crescente percepção dos consumidores de que um maior teor de cacau e a redução da ingestão de açúcar oferecem benefícios à saúde, como suporte cardiovascular e melhora do controle glicêmico. Essa tendência destaca um movimento mais amplo em direção à indulgência funcional, em que os consumidores buscam produtos que não apenas proporcionem sabor e prazer, mas também promovam o bem-estar geral. Por exemplo, consumidores preocupados com a saúde estão demonstrando forte preferência por chocolates amargos com maiores percentuais de cacau, certificações orgânicas e ingredientes com rótulo limpo. Em resposta, os fabricantes estão inovando com chocolates enriquecidos, opções com porções controladas, alternativas ao açúcar e formulações aprimoradas para atender às demandas em evolução dos consumidores.

Padrões de consumo sazonais e culturais

Os padrões de consumo sazonais e culturais são importantes impulsionadores estruturais do mercado europeu de chocolate, profundamente enraizados nas tradições regionais e nas práticas sociais. O chocolate desempenha um papel de destaque em grandes ocasiões festivas, como Natal, Páscoa e Dia dos Namorados, em que a oferta de presentes e o consumo compartilhado impulsionam substancialmente a demanda nos segmentos de massa e premium. Em países como Reino Unido, Alemanha, França e Itália, os produtos sazonais de chocolate, incluindo ovos de Páscoa, calendários do Advento e caixas de presente em edição limitada, são parte integrante das tradições de celebração, levando a previsíveis aumentos anuais de demanda. Os fabricantes alinham os lançamentos de produtos, as inovações de embalagem e as campanhas promocionais a esses eventos orientados pelo calendário para garantir um impulso de vendas sustentado além do consumo regular. Além disso, as normas culturais em torno da hospitalidade, da oferta de presentes e da indulgência reforçam ainda mais a posição do chocolate como um produto socialmente aceito e emocionalmente significativo, particularmente na Europa Ocidental.

Inovação em sabores e ingredientes

A inovação em sabores e ingredientes está se tornando um importante impulsionador de crescimento no mercado europeu de chocolate, à medida que os fabricantes se adaptam às mudanças nas demandas dos consumidores por sustentabilidade, novidade e diferenciação funcional. Os consumidores europeus estão cada vez mais em busca de experiências de sabor únicas, ingredientes alternativos e formulações ambientalmente sustentáveis, incentivando os produtores de chocolate a ir além das receitas tradicionais à base de cacau. As inovações agora incluem infusões de sabores exóticos, texturas híbridas, formulações com açúcar reduzido e matérias-primas alternativas, permitindo que as marcas se destaquem em um mercado maduro e competitivo. Por exemplo, em novembro de 2025, Barry Callebaut fez parceria com a startup de chocolate sem cacau Planet A Foods, refletindo o movimento estratégico do setor em direção à diversificação de ingredientes. A marca ChoViva da Planet A Foods oferece uma alternativa de chocolate sem cacau feita de culturas de origem local, como sementes de girassol, abordando preocupações relacionadas à volatilidade do fornecimento de cacau, sustentabilidade e riscos climáticos. Essa colaboração destaca como a inovação está se expandindo além do aprimoramento de sabores para redefinir a composição fundamental do chocolate.

Abastecimento ético e sustentável

O abastecimento ético e sustentável é um importante impulsionador de crescimento no mercado europeu de chocolate, à medida que os consumidores dão maior ênfase à responsabilidade ambiental, ao impacto social e à transparência na cadeia de valor do cacau. Os compradores europeus estão cada vez mais conscientes de questões como desmatamento, trabalho infantil, remuneração justa dos agricultores e resiliência climática. Isso levou os fabricantes de chocolate a adotar práticas de abastecimento certificadas e rastreáveis como parte de suas estratégias centrais. A tendência é particularmente evidente no Reino Unido, onde a conscientização dos consumidores sobre certificações éticas está bem estabelecida. De acordo com o Centro para a Promoção das Importações (CBI), a Rainforest Alliance tem o maior reconhecimento de marca de certificação no Reino Unido, com 58%, destacando o impacto dos rótulos de sustentabilidade nas decisões de compra [1]Fonte: Centro para a Promoção das Importações (CBI), "O potencial do mercado europeu para o cacau certificado", cbi.eu. Consequentemente, os produtores de chocolate estão utilizando cada vez mais certificações como Rainforest Alliance, Fairtrade e rótulos orgânicos para construir a confiança do consumidor, fortalecer a credibilidade da marca e apoiar a precificação premium. Além disso, o abastecimento sustentável contribui para a segurança de fornecimento a longo prazo, permitindo que os fabricantes abordem os riscos associados às mudanças climáticas e aos requisitos regulatórios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de matérias-primas e riscos de fornecimento | -0.9% | Global, com impacto agudo na Europa Ocidental (Alemanha, Reino Unido, França) | Curto prazo (≤ 2 anos) |

| Encargos regulatórios e de conformidade rigorosos | -0.6% | Em toda a Europa, com impacto desproporcional sobre as PMEs na Bélgica, Países Baixos e Itália | Médio prazo (2-4 anos) |

| Interrupções na cadeia de suprimentos | -0.4% | Reino Unido (relacionadas ao Brexit), Sul da Europa (gargalos logísticos) | Curto prazo (≤ 2 anos) |

| Ceticismo dos consumidores em relação aos ingredientes | -0.3% | Norte da Europa (Alemanha, Países Baixos, Escandinávia) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços voláteis de matérias-primas e riscos de fornecimento

Os preços voláteis de matérias-primas e os riscos de fornecimento representam um desafio significativo para o mercado europeu de chocolate, uma vez que a aquisição de cacau permanece altamente vulnerável a questões climáticas, geopolíticas e estruturais nas principais regiões produtoras. Os preços do cacau têm apresentado flutuações acentuadas devido a fatores como eventos climáticos extremos, variabilidade de rendimento induzida pelas mudanças climáticas, doenças das culturas, envelhecimento dos cacaueiros e subinvestimento crônico nas fazendas da África Ocidental, que coletivamente respondem pela maioria da produção global de cacau. Essas interrupções limitam a disponibilidade de oferta e aumentam os custos de insumos para os fabricantes de chocolate, comprimindo as margens de lucro e reduzindo a flexibilidade de precificação, particularmente para os segmentos de produtos de massa e de médio alcance. Além disso, o aumento da pressão regulatória na Europa em relação a cadeias de suprimentos livres de desmatamento, requisitos de rastreabilidade e conformidade com sustentabilidade acrescenta complexidade e custos ao abastecimento. Os fabricantes menores e os produtores de marcas próprias são especialmente afetados, pois têm capacidades limitadas de cobertura de risco e menor poder de negociação em comparação com as empresas multinacionais.

Encargos regulatórios e de conformidade rigorosos

Os requisitos regulatórios e de conformidade rigorosos representam um desafio significativo para o mercado europeu de chocolate, pois os fabricantes devem navegar em um dos cenários regulatórios de alimentos mais complexos e dinâmicos do mundo. Os produtores de chocolate na Europa são obrigados a cumprir regulamentações rígidas de segurança alimentar, requisitos de rotulagem, divulgações nutricionais e padrões de uso de ingredientes, incluindo regras relacionadas a alérgenos, teor de açúcar, aditivos e ingredientes novos. Além disso, as obrigações de conformidade se estendem cada vez mais a áreas como sustentabilidade, rastreabilidade e abastecimento ético, influenciadas por estruturas como regulamentações de cadeias de suprimentos livres de desmatamento, requisitos de diligência devida e maior escrutínio das práticas de abastecimento de cacau. Essas exigências regulatórias levam a maiores custos de conformidade, maiores esforços de documentação, despesas de reformulação e maior tempo de lançamento no mercado, particularmente para produtos de chocolate funcionais, enriquecidos ou à base de plantas, que devem atender a rigorosos padrões de comprovação de alegações de saúde e nutrição. Os fabricantes de menor e médio porte enfrentam maiores desafios devido à limitada expertise regulatória e aos recursos financeiros, enquanto as empresas maiores devem adaptar continuamente seus portfólios de produtos para cumprir as regulamentações variadas em múltiplas jurisdições europeias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Chocolate Amargo Avança com o Foco na Saúde

O chocolate ao leite e o chocolate branco mantêm uma posição dominante no mercado europeu de chocolate, respondendo por aproximadamente 63,81% do total de vendas. Isso reflete as fortes preferências dos consumidores e o patrimônio de marca estabelecido. A dominância é atribuída principalmente à familiaridade de sabor e à ampla aceitação do chocolate ao leite, cujo perfil de sabor cremoso, suave e equilibrado agrada a uma ampla demografia, incluindo crianças, adultos e idosos. As tradições culturais e os padrões de consumo sazonais, como presentes de Natal, ovos de chocolate de Páscoa e outros feriados europeus, reforçam ainda mais sua popularidade devido ao seu sabor suave e universalmente apreciado. Além disso, as principais marcas continuam a inovar neste segmento, introduzindo variantes com valor agregado, como chocolates ao leite recheados com caramelo, enriquecidos com nozes e enriquecidos, atendendo tanto aos consumidores que buscam indulgência quanto aos preocupados com a saúde.

O chocolate amargo está emergindo como um dos segmentos de crescimento mais rápido no mercado europeu de chocolate, com um CAGR projetado de 5,23% até 2031. Esse crescimento reflete uma mudança nas preferências dos consumidores em direção a indulgências mais saudáveis e premium. A crescente consciência de saúde entre os consumidores europeus impulsiona essa tendência, pois o chocolate amargo está associado a benefícios como antioxidantes, suporte cardiovascular e menor teor de açúcar em comparação com o chocolate ao leite. Além disso, a tendência de premiumização contribui significativamente para esse crescimento, com os consumidores dispostos a pagar preços mais altos por produtos de chocolate amargo com alto teor de cacau, de origem única ou artesanais, que oferecem experiências de sabor únicas e uma sensação de sofisticação.

Por Forma: Tabletes Dominam, mas Pralinês se Premiumizam

Tabletes e barras detêm uma participação significativa de 49,09% no mercado europeu de chocolate, sublinhando sua popularidade sustentada e amplo apelo ao consumidor. A dominância deste segmento é amplamente atribuída à sua versatilidade e conveniência. Tabletes e barras são fáceis de consumir, dividir em porções e compartilhar, tornando-os adequados para lanches diários, presentes e consumo em movimento. Os consumidores são atraídos pela extensa variedade de sabores, texturas e recheios disponíveis neste formato, que vão desde barras clássicas de chocolate ao leite até opções com nozes, caramelo ou infusões de frutas, atendendo a diversas preferências de sabor e fomentando a fidelidade do consumidor. Além disso, sua acessibilidade e ampla disponibilidade em supermercados, hipermercados, lojas de conveniência e plataformas online garantem alta acessibilidade, consolidando ainda mais sua liderança de mercado.

Pralinês e trufas estão entre os segmentos de crescimento mais rápido no mercado europeu de chocolate, com um CAGR projetado de 4,71% até 2031. Esse crescimento é impulsionado principalmente pelo seu apelo premium e de presente, pois esses produtos são frequentemente associados ao luxo, artesanato e indulgência. Os consumidores europeus buscam cada vez mais experiências de chocolate de alta qualidade e artesanais, e os pralinês e trufas atendem a essa demanda oferecendo sabores ricos, recheios inovadores e designs visualmente atraentes. O segmento também se beneficia da forte cultura de presentes e das ocasiões sazonais, como Natal, Dia dos Namorados e Páscoa, durante as quais as sortidas premium em caixas são muito apreciadas.

Por Faixa de Preço: O Mercado de Massa Detém o Volume, o Premium Captura o Valor

O chocolate de massa continua a liderar o mercado europeu de chocolate, respondendo por 77,23% do total de vendas em 2025. Essa dominância é impulsionada pela sua ampla acessibilidade, preço acessível e demanda consistente dos consumidores. O segmento atrai uma ampla demografia ao oferecer indulgência cotidiana a preços competitivos, garantindo altos volumes de consumo em várias faixas etárias. As marcas estabelecidas desempenham um papel significativo nessa dominância, aproveitando o reconhecimento e a confiança de longa data entre os consumidores europeus. Essas marcas fornecem sabores, texturas e embalagens familiares que se alinham com os hábitos de consumo tradicionais. Além disso, o chocolate de massa se beneficia de extensas redes de distribuição, garantindo forte disponibilidade e visibilidade em toda a região.

O chocolate premium está testemunhando um crescimento significativo no mercado europeu, com um CAGR projetado de 6,23% até 2031. Esse crescimento é impulsionado pela crescente preferência dos consumidores por produtos de alta qualidade, indulgentes e artesanais. Ao contrário do chocolate de massa, as ofertas premium atendem a consumidores que buscam experiências de sabor únicas, ingredientes superiores e branding sofisticado. Esses produtos frequentemente apresentam cacau de origem única, maior teor de cacau ou combinações inovadoras de sabores. O segmento também se beneficia da crescente cultura de presentes e indulgência sazonal, com sortidas premium, trufas e barras especiais sendo escolhas populares para ocasiões como Natal, Dia dos Namorados e outros festivais europeus. Além disso, as tendências de saúde consciente apoiaram o crescimento do segmento, pois os consumidores veem cada vez mais os chocolates amargos com alto teor de cacau ou minimamente processados como uma indulgência mais saudável, combinando prazer com potenciais benefícios antioxidantes.

Por Tipo de Ingrediente: Laticínios Dominam, Plantas Disparam

Em 2025, o chocolate à base de laticínios mantém sua posição de liderança no mercado europeu de chocolate, respondendo por uma substancial participação de 80,07% do total de vendas. Essa dominância é atribuída à sua ampla familiaridade com o consumidor, textura cremosa e perfil de sabor versátil. O segmento atrai uma ampla base de consumidores devido à sua doçura equilibrada e textura suave, tornando-o uma escolha popular para lanches diários, presentes e indulgência. Os padrões históricos de consumo, o forte reconhecimento de marca e a ampla disponibilidade de produtos clássicos de chocolate ao leite em supermercados, hipermercados, lojas de conveniência e plataformas de varejo online reforçam ainda mais sua liderança de mercado. Além disso, os fabricantes continuam a inovar nesta categoria, introduzindo variações como chocolates recheados com nozes, caramelo, aromatizados ou enriquecidos, que sustentam o interesse do consumidor e impulsionam compras repetidas.

O chocolate à base de plantas está emergindo como um dos segmentos de crescimento mais rápido no mercado europeu de chocolate, com um CAGR projetado de 6,42% até 2031. Esse crescimento é impulsionado pela crescente consciência de saúde e conscientização ética entre os consumidores europeus. Muitos consumidores estão buscando alternativas aos produtos tradicionais à base de laticínios devido à intolerância à lactose, preferências alimentares ou preocupações ambientais, levando a uma demanda crescente por chocolates veganos e à base de plantas feitos de ingredientes como leite de amêndoa, aveia, soja e coco. O crescimento do segmento é ainda apoiado pela tendência de premiumização, à medida que os fabricantes oferecem opções de chocolate à base de plantas de alta qualidade e de abastecimento ético que se alinham com a cultura de presentes e indulgência prevalente na Europa.

Por Canal de Distribuição: Supermercados como Âncora, Online Acelera

Em 2025, os supermercados e hipermercados continuam a dominar o mercado europeu de chocolate, respondendo por 42,78% do total de vendas. Essa dominância é atribuída ao seu amplo alcance, grande variedade de produtos e conveniência para os consumidores. Esses formatos de varejo proporcionam fácil acesso a uma ampla gama de produtos de chocolate, incluindo ofertas de massa, premium e especiais, tornando-os uma escolha preferida tanto para compras cotidianas quanto para compras sazonais. Layouts estratégicos de loja, alta visibilidade de produtos e campanhas promocionais aumentam ainda mais o engajamento do consumidor e incentivam compras por impulso. Além disso, supermercados e hipermercados utilizam descontos por volume, programas de fidelidade e merchandising festivo para atrair tanto compradores sensíveis ao preço quanto os que buscam o premium.

O varejo online está emergindo como o canal de distribuição de crescimento mais rápido no mercado europeu de chocolate, com um CAGR projetado de 7,05% até 2031. Esse crescimento é impulsionado pela rápida adoção digital e pela mudança nos comportamentos de compra dos consumidores. Os consumidores europeus valorizam cada vez mais a conveniência, a variedade e as experiências personalizadas oferecidas pelas plataformas de comércio eletrônico, permitindo-lhes navegar, comparar e comprar chocolates de suas casas. Por exemplo, de acordo com a Comissão Europeia, 94% dos indivíduos na Europa utilizaram a internet durante os primeiros três meses de 2025, sublinhando a ampla conectividade digital que apoia o crescimento das compras online [2]Fonte: Comissão Europeia, "Estatísticas de comércio eletrônico para indivíduos", ec.europa.eu. Além disso, o varejo online permite que as marcas de chocolate ofereçam produtos exclusivos, sortidas sazonais e opções premium ou à base de plantas que podem não estar disponíveis nas lojas tradicionais, atraindo consumidores de nicho e focados no premium.

Análise Geográfica

O Reino Unido permanece um importante impulsionador da demanda europeia de chocolate, respondendo por 24,52% da participação de mercado em 2025. Essa liderança é atribuída ao alto engajamento dos consumidores, à extensa penetração no varejo e a uma cultura de chocolate bem estabelecida que enfatiza tanto o consumo cotidiano quanto a indulgência premium. Os consumidores do Reino Unido priorizam variedade, qualidade e inovação, levando os fabricantes a introduzir novos sabores, edições limitadas e variantes premium. Eventos sazonais como Natal, Páscoa e Dia dos Namorados impulsionam ainda mais a contribuição do Reino Unido para as vendas europeias de chocolate, com presentes e indulgência festiva desempenhando um papel crucial na manutenção da demanda.

A Espanha está projetada para ser o mercado de chocolate de crescimento mais rápido da Europa, com um CAGR de 6,91% até 2031. Esse crescimento reflete a mudança nos comportamentos dos consumidores e o crescente interesse em chocolates premium e especiais. Fatores como o aumento da urbanização, a expansão das redes de varejo e a crescente popularidade de opções de chocolate indulgentes e focadas na saúde, incluindo variedades amargo, de origem única e à base de plantas, estão impulsionando essa tendência. Os consumidores espanhóis estão cada vez mais abertos a novos formatos e sabores, enquanto as campanhas promocionais e as tendências de presentes sazonais estão impulsionando ainda mais o consumo. Esse rápido crescimento posiciona a Espanha como uma oportunidade significativa para os fabricantes de chocolate que visam expandir sua presença no Sul da Europa.

Alemanha, França e Itália respondem coletivamente por uma parcela substancial do consumo europeu de chocolate, apoiadas por fortes laços culturais com o chocolate e infraestruturas de varejo bem desenvolvidas. Na Alemanha, aproximadamente 9,09 milhões de pessoas compraram chocolate em 2024, de acordo com o IfD Allensbach, sublinhando a estável base de consumidores do país e a demanda consistente [3]Fonte: IfD Allensbach, "Número de pessoas na Alemanha que compraram chocolates", ifd-allensbach.de. França e Itália também exibem fortes padrões de consumo, impulsionados pela cultura tradicional de chocolate, práticas de presentes premium e ampla disponibilidade em supermercados, lojas de conveniência e pontos de venda especializados. Embora esses mercados sejam maduros, as inovações em sabores, embalagens e abastecimento ético continuam a sustentar o interesse do consumidor e o crescimento incremental, reforçando sua importância no mercado de chocolate europeu.

Cenário Competitivo

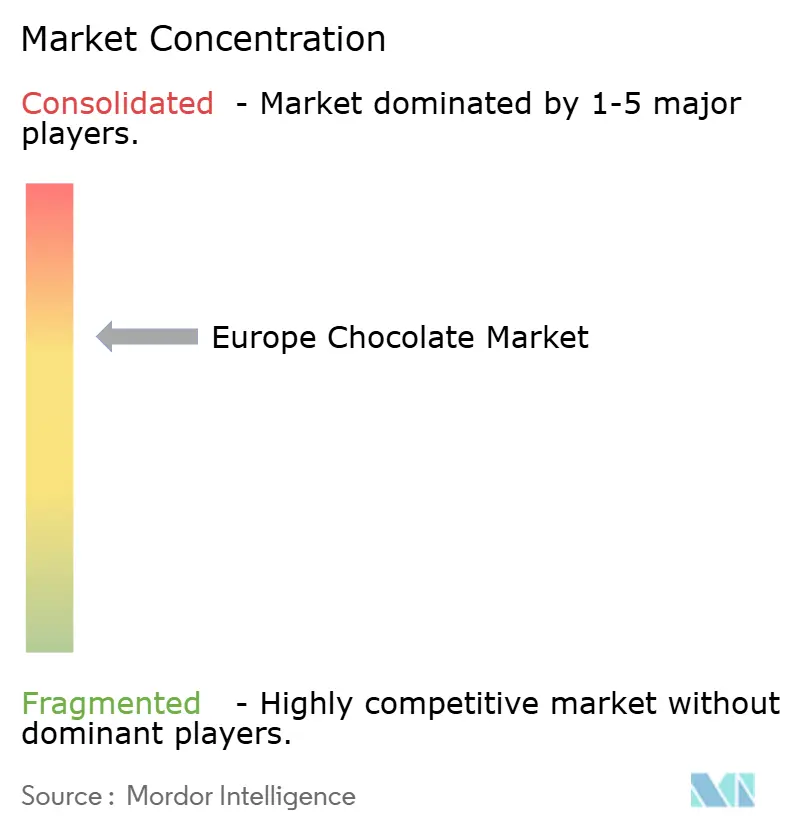

O mercado europeu de chocolate é moderadamente concentrado, com algumas empresas multinacionais detendo uma participação significativa. Os principais players, como Mondelez International Inc., Ferrero International SpA, Mars, Incorporated, Nestlé S.A. e Chocoladefabriken Lindt & Sprüngli AG, aproveitam seu forte patrimônio de marca, extensas redes de distribuição e portfólios de produtos diversificados para manter sua liderança nos segmentos de massa e premium. Essas empresas focam em inovação de produtos, iniciativas de marketing e parcerias estratégicas para atender à demanda dos consumidores e fomentar a fidelidade no maduro mercado europeu.

A concorrência no mercado é impulsionada por inovação, premiumização e engajamento do consumidor. As empresas líderes se diferenciam por meio de ofertas de sabores únicos, produtos sazonais e em edição limitada, e embalagens de alta qualidade, atendendo tanto ao consumo cotidiano quanto às ocasiões de presentes. Além disso, há uma ênfase crescente em iniciativas de abastecimento ético e sustentabilidade, como certificações Fairtrade e Rainforest Alliance. Esses esforços não apenas aprimoram a reputação da marca, mas também se alinham com a crescente demanda dos consumidores por produtos ambientalmente e socialmente responsáveis. Esse foco estratégico permite que as marcas estabelecidas defendam sua participação de mercado enquanto enfrentam a concorrência de fabricantes de chocolate locais e de nicho emergentes.

Embora os players estabelecidos dominem, o mercado europeu de chocolate oferece oportunidades para inovação e novos entrantes. Os chocolates funcionais, como os infundidos com probióticos, colágeno ou adaptógenos, estão ganhando popularidade entre os consumidores preocupados com a saúde. No entanto, a clareza regulatória sobre alegações de saúde neste segmento permanece limitada, proporcionando espaço para diferenciação. Da mesma forma, as soluções de presentes personalizados, apoiadas por algoritmos de combinação de sabores baseados em inteligência artificial e embalagens personalizáveis, estão se tornando cada vez mais populares à medida que os consumidores buscam produtos únicos e experienciais. Ao capitalizar essas tendências, tanto as empresas estabelecidas quanto as startups podem explorar nichos de alto crescimento, impulsionando a expansão incremental do mercado e ganhando vantagens competitivas neste mercado moderadamente concentrado.

Líderes do Setor de Chocolate na Europa

Mondelez International Inc.

Ferrero International SpA

Mars, Incorporated

Nestlé S.A.

Chocoladefabriken Lindt & Sprüngli AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Ritter Sport lançou quatro novas variedades de chocolate na Morrisons no Reino Unido. A linha inclui Amendoim Torrado, Caramelo e Biscoito, bem como variantes Duo, Sweet n Salty Duo e Coffee Duo.

- Setembro de 2025: A Lindt & Sprüngli introduziu uma nova linha de barras de chocolate no Reino Unido. A barra Les Grandes Fruit & Nut apresenta ingredientes premium, incluindo avelãs torradas e passas.

- Julho de 2025: A Cadbury introduziu duas novas barras de chocolate amargo: Bournville Caramelo Salgado e Bournville Avelã Picada. Essas adições aprimoraram a linha clássica Bournville ao oferecer novas texturas e sabores, atraindo consumidores que buscam uma variação contemporânea do chocolate amargo.

- Maio de 2024: A Arla Foods celebrou um acordo de licenciamento com a Mondelēz International para produzir, distribuir e comercializar leite com chocolate sob a marca Milka na Alemanha, Áustria e Polônia.

Escopo do Relatório do Mercado de Chocolate na Europa

O mercado de chocolate abrange o setor global envolvido na produção, distribuição e venda de produtos de chocolate derivados de grãos de cacau. O mercado de chocolate é segmentado por tipo de produto, forma, faixa de preço, tipo de ingrediente, canal de distribuição e geografia. Com base no tipo de produto: chocolate amargo, ao leite e chocolate branco. Com base na forma, o mercado é segmentado em tabletes e barras, blocos moldados, pralinês e trufas e outras formas. Com base na faixa de preço, o mercado é segmentado em massa e premium. Com base no canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de varejo online, lojas de conveniência e outros canais de distribuição. Com base na geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório fornece o tamanho do mercado e previsões em valor (USD) e volume (toneladas) para todos os segmentos mencionados.

| Chocolate Amargo |

| Chocolate ao Leite e Chocolate Branco |

| Tabletes e Barras |

| Blocos Moldados |

| Pralinês e Trufas |

| Outras Formas |

| Massa |

| Premium |

| À base de laticínios |

| À base de plantas |

| Origem Única |

| Supermercados/Hipermercados |

| Lojas de Varejo Online |

| Lojas de Conveniência |

| Outros Canais de Distribuição |

| Alemanha |

| Reino Unido |

| Itália |

| França |

| Espanha |

| Países Baixos |

| Polônia |

| Bélgica |

| Suécia |

| Restante da Europa |

| Por Tipo de Produto | Chocolate Amargo |

| Chocolate ao Leite e Chocolate Branco | |

| Por Forma | Tabletes e Barras |

| Blocos Moldados | |

| Pralinês e Trufas | |

| Outras Formas | |

| Por Faixa de Preço | Massa |

| Premium | |

| Por Tipo de Ingrediente | À base de laticínios |

| À base de plantas | |

| Origem Única | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Varejo Online | |

| Lojas de Conveniência | |

| Outros Canais de Distribuição | |

| Por Geografia | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa |

Definição de mercado

- Chocolate ao Leite e Chocolate Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém sólidos de cacau. O escopo inclui chocolates regulares, com baixo teor de açúcar e sem açúcar.

- Toffees e Nougats - Os toffees incluem balas duras, mastigáveis e pequenas ou de uma mordida, comercializadas com rótulos de toffee ou confeitaria semelhante a toffee. O nougat é uma confeitaria mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; e originou-se na Europa e nos países do Oriente Médio.

- Barras de Cereais - Um lanche composto de cereal matinal que foi comprimido em formato de barra e mantido junto com uma forma de adesivo comestível. O escopo inclui barras de lanche feitas com cereais como arroz, aveia, milho, etc., misturados com um xarope aglutinante. Estes também incluem produtos rotulados como barras de cereal, barras de cereal especiais ou barras de grãos.

- Goma de Mascar - É uma preparação para mastigar, geralmente feita de chicle aromatizado e adoçado ou substitutos como acetato de polivinila. Os tipos de gomas de mascar incluídos no escopo são gomas de mascar com açúcar e gomas de mascar sem açúcar.

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate que contém sólidos de cacau e manteiga de cacau sem leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém o maior percentual de sólidos de leite, tipicamente em torno de ou acima de 30 por cento. |

| Chocolate ao Leite | O chocolate ao leite é feito de chocolate amargo com baixo teor de sólidos de cacau e maior teor de açúcar, mais um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervidos sem cristalização. |

| Toffees | Um doce duro e mastigável, frequentemente marrom, feito de açúcar fervido com manteiga. |

| Nougats | Um doce mastigável ou quebradiço contendo amêndoas ou outras nozes e às vezes frutas. |

| Barra de Cereal | Uma barra de cereal é um produto alimentício em forma de barra, feito pela prensagem de cereais e geralmente frutas secas ou frutas vermelhas, que na maioria dos casos são mantidos juntos por xarope de glicose. |

| Barra de Proteína | As barras de proteína são barras nutricionais que contêm uma alta proporção de proteína em relação a carboidratos/gorduras. |

| Barra de Frutas e Nozes | Geralmente são baseadas em tâmaras com outras adições de frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros é uma organização comercial americana que promove chocolate, balas, gomas de mascar e pastilhas, e as empresas que fabricam esses produtos. |

| CGMP | As boas práticas de fabricação atuais são aquelas que estão em conformidade com as diretrizes recomendadas pelos órgãos relevantes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que se desviam de um padrão prescrito de qualquer forma. |

| IG | O índice glicêmico (IG) é uma forma de classificar os alimentos que contêm carboidratos com base na velocidade com que são digeridos e aumentam os níveis de glicose no sangue ao longo de um período de tempo. |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção da água do leite desnatado pasteurizado por meio de secagem por atomização. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas à base de plantas. |

| WPC | Concentrado de proteína de soro de leite — a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo que o produto seco acabado contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade — o colesterol ruim. |

| HDL | Lipoproteína de alta densidade — o colesterol bom. |

| BHT | O hidroxitolueno butilado é um produto químico sintético adicionado aos alimentos como conservante. |

| Carragena | A carragena é um aditivo usado para engrossar, emulsificar e conservar alimentos e bebidas. |

| Livre de | Não contendo certos ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida dos grãos de cacau, usada na fabricação de confeitaria. |

| Pastellies | Um tipo de doce brasileiro feito de açúcar, ovos e leite. |

| Drageias | Pequenas balas redondas revestidas com uma camada dura de açúcar. |

| CHOPRABISCO | Associação Real Belga da indústria de chocolate, pralinês, biscoitos e confeitaria — uma associação comercial que representa o setor de chocolate belga. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regulamenta a rotulagem de produtos alimentícios. |

| Kakao-Verordnung | A portaria alemã de chocolate, um conjunto de regulamentações que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar. |

| Pectina | Uma substância natural derivada de frutas e vegetais. É usada em confeitaria para criar uma textura gelatinosa. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Esta certificação verifica que os ingredientes, o processo de produção incluindo todos os maquinários e/ou o processo de serviço de alimentos estão em conformidade com os padrões da lei dietética judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibras, cálcio, fósforo e folato. |

| DDR | Dose diária recomendada. |

| Gomas | Uma bala mastigável à base de gelatina, frequentemente aromatizada com frutas. |

| Nutracêuticos | Alimentos ou suplementos alimentares que alegam ter benefícios para a saúde. |

| Barras de Energia | Barras de lanche com alto teor de carboidratos e calorias, projetadas para fornecer energia em movimento. |

| BFSO | Organização Belga de Segurança Alimentar para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (PVM) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura