Dimensão e Participação do Mercado Europeu de Biscoitos Doces

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

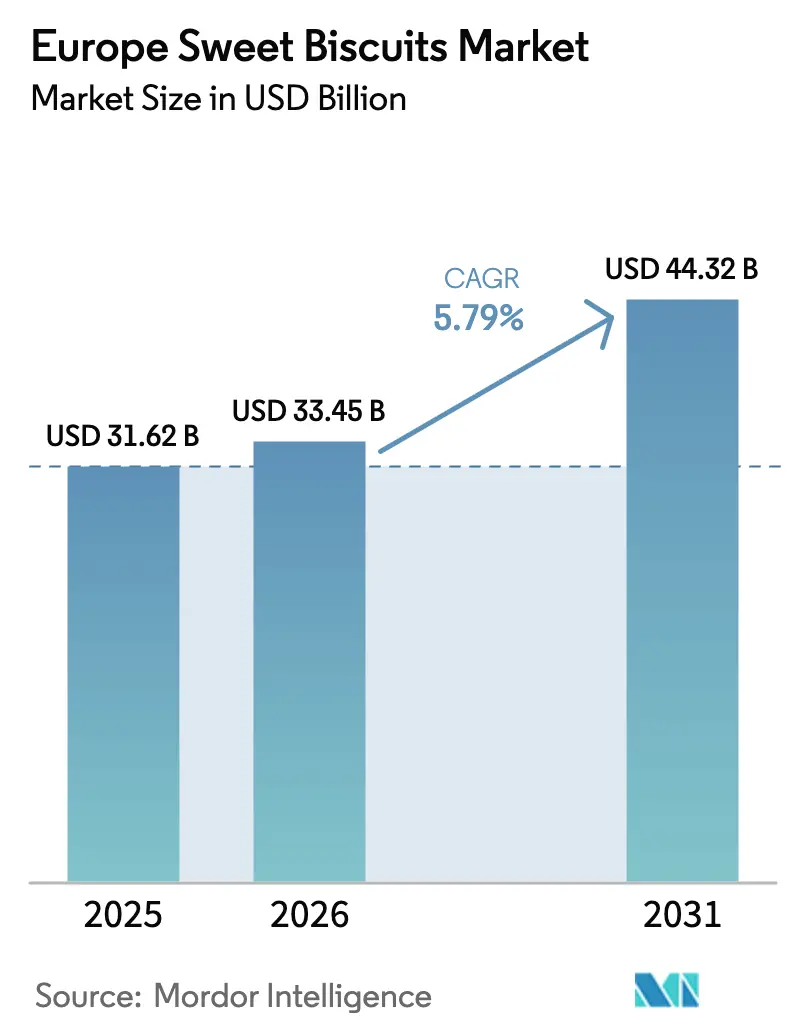

| Tamanho do mercado no ano base (2025) | 31.62 Bilhões de dólares |

| Tamanho do Mercado (2026) | 33.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 44.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.79% CAGR |

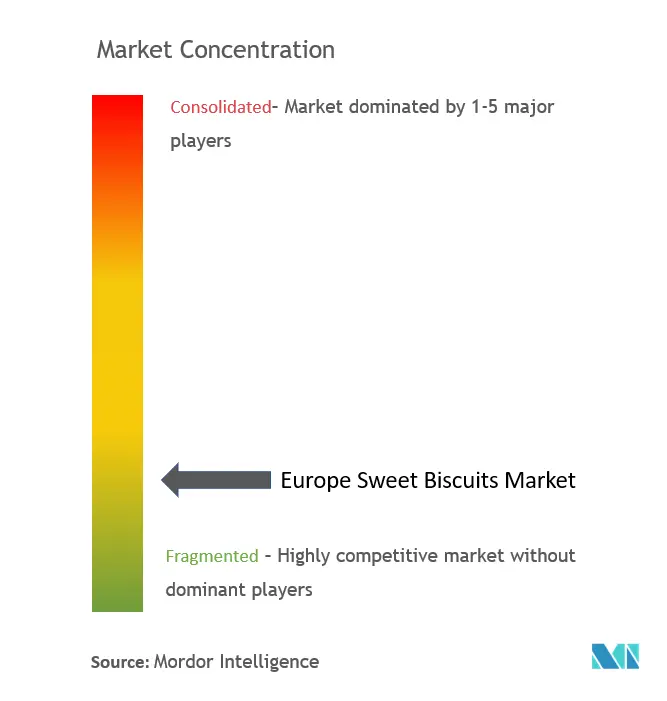

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Biscoitos Doces pela Mordor Intelligence

Espera-se que o tamanho do mercado europeu de biscoitos doces cresça de USD 31,62 mil milhões em 2025 para USD 33,45 mil milhões em 2026 e está previsto que atinja USD 44,32 mil milhões até 2031 a um CAGR de 5,79% no período 2026-2031. O Mercado Europeu de Biscoitos Doces atingiu USD 31,62 mil milhões em 2025 e está projetado para crescer a uma taxa de crescimento anual composta de 5,86% para atingir USD 42,03 mil milhões até 2030. Esta expansão robusta reflete a resiliência do setor em meio às preferências dos consumidores em evolução e às adaptações estratégicas dos principais fabricantes para capturar oportunidades emergentes em diversos mercados europeus. As forças macro que impulsionam este crescimento incluem a procura sustentada por ocasiões de consumo indulgente de snacks, acelerada pelas mudanças de estilo de vida pós-pandemia que favorecem petiscos convenientes e em porções controladas. O Reino Unido detém a maior quota de mercado regional de 26,18% em 2024, aproveitando a sua forte herança em biscoitos e a infraestrutura de retalho consolidada, enquanto a Espanha emerge como o mercado de crescimento mais rápido com um CAGR de 7,94%, impulsionado pela expansão dos canais de retalho moderno e pelo aumento do rendimento disponível [1]Fonte: Eurostat, "Os preços agrícolas aumentam no 4.º trimestre de 2024", ec.europa.eu. A premiumização nas variedades revestidas de chocolate, a rápida adoção do comércio eletrónico de mercearia e a recuperação do turismo no Sul da Europa reforçam a procura. Ao mesmo tempo, os fabricantes equilibram a acessibilidade de preço com embalagens de porção controlada que ajudam a manter a acessibilidade de preço mesmo quando os custos de matérias-primas flutuam. Os investimentos em tecnologia em automação e no desenvolvimento de produtos baseado em dados ampliam ainda mais a diferença entre líderes ágeis e seguidores mais lentos, criando oportunidades de ganho de quota tanto em canais europeus maduros como emergentes.

Principais Conclusões do Relatório

- Por tipo de produto, os biscoitos simples lideraram com 29,78% do tamanho do mercado europeu de biscoitos doces em 2025; as variantes revestidas de chocolate estão definidas para crescer mais rapidamente a um CAGR de 6,02% até 2031.

- Por embalagem, os sachês e embalagens plásticas detiveram uma quota de receita de 56,86% em 2025, mas as caixas estão previstas para registar um CAGR de 6,18% até 2031.

- Por perfil de sabor, as variedades simples representaram 85,10% de quota de volume em 2025; as opções aromatizadas estão no caminho certo para um CAGR de 7,12% até 2031.

- Por canal de distribuição, os supermercados e hipermercados contabilizaram 64,92% das vendas em 2025, enquanto o retalho online se expandirá a um CAGR de 6,24% até 2031.

- Por geografia, o Reino Unido deteve 25,87% da quota do mercado europeu de biscoitos doces em 2025, enquanto a Espanha está projetada para registar o CAGR mais rápido de 7,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Biscoitos Doces

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Procura Crescente por Ocasiões de Consumo Indulgente de Snacks | +1.2% | Global, com maior impacto no Norte da Europa | Médio prazo (2-4 anos) |

| Inovação de Produto e Variedades de Sabor | +0.9% | Núcleo da Europa Ocidental, expandindo-se para a Europa Oriental | Longo prazo (≥ 4 anos) |

| A Cultura de Oferta de Presentes Impulsiona a Procura de Biscoitos Doces | +0.7% | Alemanha, Reino Unido, França com concentração sazonal | Curto prazo (≤ 2 anos) |

| Embalagens de Porção Conveniente e Acessibilidade de Preço | +0.8% | Pan-Europeu com concentração urbana | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Fabrico e Embalagem | +0.6% | Centros de fabrico na Alemanha, Países Baixos, Itália | Longo prazo (≥ 4 anos) |

| Crescimento dos Canais de Retalho Moderno e Online | +1.1% | Europa Ocidental na liderança, adoção rápida na Europa Oriental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Procura Crescente por Ocasiões de Consumo Indulgente de Snacks

A mudança fundamental em direção ao consumo de snacks como substituto de refeições acelerou o consumo de biscoitos doces europeus, com as ocasiões indulgentes a substituírem cada vez mais os padrões alimentares estruturados tradicionais. A análise do comportamento do consumidor revela que 34% dos especialistas em nutrição identificam o aumento do consumo de snacks como uma tendência crescente, impulsionada por acordos de trabalho flexíveis e urbanização. Esta transformação cria oportunidades para os fabricantes posicionarem os biscoitos como soluções de snacking premium em vez de meros acompanhamentos de bebidas. A tendência beneficia particularmente os segmentos de biscoitos revestidos de chocolate e recheados, que comandam margens mais elevadas e alinham-se com o desejo dos consumidores por experiências de luxo acessível. Os consumidores europeus procuram cada vez mais "luxos do quotidiano" que proporcionem satisfação emocional sem compromisso financeiro significativo, posicionando os biscoitos doces como opções de indulgência acessível. O ambiente regulatório apoia esta mudança através do foco da UE na rotulagem de controlo de porções, permitindo aos fabricantes comercializar formatos de dose individual como opções de indulgência consciente.

Inovação de Produto e Variedades de Sabor

A velocidade de inovação em biscoitos doces europeus intensificou-se à medida que os fabricantes aproveitam os conhecimentos dos consumidores e os ciclos de desenvolvimento rápido para introduzir produtos diferenciados que comandam preços premium. O setor beneficia de cronogramas de desenvolvimento de produtos acelerados, com os retalhistas a alcançar ciclos de inovação de 6 a 12 semanas em comparação com os cronogramas tradicionais de produtos de grande consumo de 12 a 18 meses, permitindo uma resposta mais rápida às tendências de sabor emergentes e preferências sazonais. A Mondelēz International exemplifica esta abordagem através da sua parceria com a Accenture numa plataforma de marketing com inteligência artificial, reduzindo o tempo de desenvolvimento criativo de semanas para horas, enquanto permite a análise de preferências do consumidor em tempo real. As parcerias estratégicas entre grandes marcas estão a criar novas categorias de produtos, como demonstrado pela colaboração Mondelēz-Lotus Bakeries que lançou Cadbury+Biscoff no Reino Unido e Milka+Biscoff em toda a Europa no início de 2025. O imperativo de inovação estende-se para além do sabor para incluir ingredientes funcionais, com a crescente procura de prebióticos de apoio à saúde intestinal e formulações amigas do açúcar no sangue que refletem tendências mais amplas de bem-estar. Os regulamentos europeus de segurança alimentar, nomeadamente os que regem novos ingredientes e alegações de saúde, fornecem um quadro estruturado para a inovação, garantindo ao mesmo tempo a proteção do consumidor.

A Cultura de Oferta de Presentes Impulsiona a Procura de Biscoitos Doces

Os padrões de consumo sazonal em toda a Europa demonstram a força duradoura das tradições de oferta de presentes, com os biscoitos doces a registar picos de procura pronunciados durante celebrações culturais importantes que impulsionam tanto o volume como as vendas de produtos premium. Os dados do scanner de retalho alemão revelam a magnitude da variação sazonal, com o consumo de doces incluindo biscoitos a aumentar 42,4% acima das médias anuais em dezembro antes de contrair 59,6% em janeiro, ilustrando tanto a oportunidade como o desafio da dependência sazonal [2]Fonte: Instituto Federal de Estatística da Alemanha, "Janeiro Seco: 50% menos álcool comprado em janeiro de 2024 do que em dezembro de 2023", destatis.de. Este padrão reflete tradições europeias profundamente enraizadas em que os biscoitos premium servem como componentes essenciais das celebrações de feriados, presentes corporativos e ocasiões sociais. Os fabricantes capitalizam esta sazonalidade através de embalagens de edição limitada, formulações de ingredientes premium e posicionamento estratégico no retalho durante os períodos de maior oferta de presentes. A tendência beneficia particularmente os formatos de embalagem em lata, que alcançaram a taxa de crescimento mais rápida de 6,27% de CAGR dentro dos segmentos de embalagem, pois os consumidores associam os recipientes metálicos a uma apresentação digna de presente e a uma vida útil prolongada. A oferta de presentes transfronteiriça no seio da União Europeia amplifica este efeito, com especialidades regionais como cookies belgas e lebkuchen alemão a ganhar distribuição europeia mais ampla através de canais de comércio eletrónico.

Embalagens de Porção Conveniente e Acessibilidade de Preço

A interseção entre conveniência e consciência de valor elevou a embalagem de porção controlada como um fator crítico de sucesso, permitindo aos fabricantes responder a diversas necessidades dos consumidores enquanto otimizam os pontos de preço em todos os segmentos económicos. Os sachês e embalagens plásticas dominam o panorama das embalagens com uma quota de mercado de 57,43% em 2024, refletindo a sua eficiência de custo e atributos de conveniência que ressoam com os consumidores conscientes do orçamento que enfrentam pressões de inflação persistentes [3]Fonte: Banco Central Europeu, "Quais foram os fatores da inflação dos preços dos alimentos na área do euro nos últimos dois anos?", ecb.europa.eu. O imperativo de acessibilidade de preço intensificou-se à medida que a inflação alimentar europeia, embora moderando desde os picos de 2023, continua a influenciar as decisões de compra, com os biscoitos de marca própria a ganhar quota de mercado à medida que os consumidores procuram valor sem comprometer a perceção de qualidade. O dimensionamento estratégico das embalagens permite aos fabricantes manter a acessibilidade em todos os segmentos de rendimento, com a Mondelēz a implementar uma estratégia de escalonamento de tamanho de embalagem na Europa para oferecer pontos de preço entre EUR 1 e EUR 5 com gramagens ajustadas para preservar a acessibilidade. Esta abordagem revela-se particularmente eficaz nos mercados da Europa Oriental, onde a sensibilidade ao preço permanece elevada, permitindo que as marcas globais compitam com as ofertas de valor locais enquanto mantêm a integridade da margem. O próximo Regulamento da UE sobre Embalagens e Resíduos de Embalagens influenciará as estratégias de embalagem de porção, exigindo que os fabricantes equilibrem a conveniência com os mandatos de sustentabilidade, incluindo metas de reciclabilidade e limitações de espaço vazio.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preocupações com Saúde e Nutrição em Relação ao Elevado Teor de Açúcar | -0.8% | Reino Unido na liderança, expandindo-se para a Europa Ocidental | Médio prazo (2-4 anos) |

| Aumento dos Custos das Matérias-Primas | -1.1% | Impacto global com variações regionais | Curto prazo (≤ 2 anos) |

| Concorrência dos Snacks Salgados Tradicionais | -0.4% | Principalmente no Norte da Europa | Longo prazo (≥ 4 anos) |

| Desafios Regulatórios | -0.3% | A nível da UE com variações nacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Saúde e Nutrição em Relação ao Elevado Teor de Açúcar

O setor europeu de biscoitos doces enfrenta pressão crescente por parte de consumidores conscientes da saúde e de iniciativas regulatórias que visam a redução do açúcar, criando tanto desafios como oportunidades para estratégias de reformulação que mantêm o apelo gustativo enquanto abordam preocupações de bem-estar. Os dados do governo alemão revelam uma mudança estrutural no consumo de açúcar, com a ingestão per capita a diminuir para 30,4 kg em 2024 face a 33,9 kg anteriormente, representando uma diminuição de 10% na utilização doméstica de açúcar. Esta tendência reflete prioridades nutricionais europeias mais amplas, com 51% dos especialistas em nutrição a identificar dietas amigas do açúcar no sangue como uma preferência crescente dos consumidores, enquanto 59% destacam a nutrição focada no intestino como um fator de procura emergente. As medidas regulatórias do Reino Unido exemplificam o ambiente político em intensificação, com as regras de destaque de produtos com Alto Teor de Gordura, Sal e Açúcar (ATGSA) implementadas em outubro de 2022 a reduzir a visibilidade dos produtos indulgentes, enquanto as restrições de promoção planeadas agendadas para outubro de 2025 ameaçam as dinâmicas de compra por impulso. Os fabricantes estão a responder através da adoção de adoçantes alternativos, da otimização do tamanho das porções e da integração de ingredientes funcionais, com oportunidades emergentes em formulações com açúcar reduzido que aproveitam adoçantes naturais como o xarope de tapioca e a inulina para manter a aceitação do consumidor enquanto abordam os requisitos de posicionamento de saúde.

Aumento dos Custos das Matérias-Primas

A volatilidade dos preços das matérias-primas continua a pressionar os fabricantes europeus de biscoitos doces, com os ingredientes-chave a registar uma inflação significativa de custos que desafia a preservação da margem enquanto mantém preços competitivos em mercados de consumidores sensíveis ao preço. Os preços do trigo e dos cereais, fundamentais para a produção de biscoitos, têm mostrado uma elevação persistente com a produção de cereais da UE estimada em 260,9 milhões de toneladas em 2024/25, representando um declínio de 7% abaixo das médias de cinco anos e a produção mais baixa numa década. A dinâmica do mercado do açúcar apresenta sinais mistos, com a produção de açúcar da UE esperada para aumentar até 1 milhão de toneladas em relação ao ano anterior, potencialmente proporcionando alívio de custos, enquanto os preços do cacau atingiram níveis recorde exigindo ajustamentos estratégicos de preços e formulação. Os custos de energia permanecem um desafio estrutural para as operações de panificação, com a análise do setor alimentar europeu a revelar que os processos intensivos em energia enfrentaram aumentos de preço de eletricidade de 145% e aumentos de preço do petróleo de 43% durante o período inflacionário de 2022, criando impactos duradouros na economia operacional. Os fabricantes estão a implementar estratégias de gestão de custos multi-frentes, incluindo substituição de ingredientes, otimização da cadeia de abastecimento e preços estratégicos, com a Mondelēz a demonstrar liderança setorial através de ajustes no tamanho das embalagens e otimização do mix premium para compensar as pressões dos custos do cacau enquanto preserva a acessibilidade ao consumidor. A dependência da UE em relação a insumos importados, nomeadamente ingredientes à base de soja e certos minerais, cria vulnerabilidade adicional a perturbações geopolíticas e flutuações cambiais que agravam as pressões sobre os custos das matérias-primas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Biscoitos Simples Ancoram o Mercado Apesar da Inovação Premium

Os biscoitos simples mantêm a liderança de mercado com uma quota de 29,78% em 2025, refletindo a sua versatilidade tanto como snacks autónomos como acompanhamentos de bebidas, enquanto as variantes revestidas de chocolate impulsionam a premiumização da categoria com a taxa de crescimento mais elevada de 6,02% de CAGR até 2031. O apelo duradouro dos biscoitos simples decorre da sua acessibilidade de preço, vida útil prolongada e ampla aceitação demográfica, tornando-os SKUs essenciais para os retalhistas que procuram capturar consumidores conscientes do preço em meio a pressões económicas contínuas. Os biscoitos sanduíche representam uma oportunidade de crescimento significativa, combinando o conforto de formatos familiares com variedades de recheio inovadoras que permitem um posicionamento premium e margens mais elevadas por unidade. Os cookies continuam a expandir a sua presença europeia através de formatos de estilo americano e posicionamento artesanal, enquanto a categoria "Outros", que abrange biscoitos recheados e variedades de wafer, beneficia da inovação de textura e da introdução de sabores exóticos.

A trajetória de crescimento superior dos biscoitos revestidos de chocolate reflete estratégias de premiumização bem-sucedidas que aproveitam as associações de indulgência do cacau apesar das pressões dos custos das matérias-primas, com os fabricantes a implementar uma gestão sofisticada da cadeia de abastecimento para manter a acessibilidade. O segmento beneficia de parcerias estratégicas como a colaboração Mondelēz-Lotus, que combina a experiência estabelecida em biscoitos com marcas de chocolate premium para criar ofertas diferenciadas que comandam pontos de preço mais elevados. A velocidade de inovação nas variedades revestidas de chocolate permite uma resposta rápida às tendências sazonais e às oportunidades de edição limitada que impulsionam tanto o crescimento de volume como de valor. Os regulamentos europeus de segurança alimentar fornecem um quadro robusto para os processos de revestimento de chocolate, garantindo padrões de qualidade consistentes enquanto permitem a eficiência da distribuição transfronteiriça. O potencial de crescimento do segmento permanece substancial à medida que os fabricantes exploram revestimentos de chocolate funcionais que incorporam probióticos, alternativas à base de plantas e formulações com açúcar reduzido que abordam as prioridades de bem-estar dos consumidores em evolução.

Por Tipo de Embalagem: A Dominância do Plástico Enfrenta Pressões de Sustentabilidade

Os sachês e embalagens plásticas detêm uma quota de mercado de 56,86% em 2025 devido à sua eficiência de custo, propriedades de barreira e conveniência para o consumidor, enquanto as caixas registam o crescimento mais rápido a um CAGR de 6,18% impulsionado pelas tendências de premiumização e posicionamento de sustentabilidade. A dominância da embalagem plástica reflete a economia fundamental que favorece os formatos flexíveis que minimizam a utilização de materiais, otimizam o espaço em prateleira e fornecem proteção superior do produto durante a distribuição. No entanto, o Regulamento da UE sobre Embalagens e Resíduos de Embalagens (PPWR), que entra em vigor em fevereiro de 2025, irá reformular fundamentalmente as estratégias de embalagem através de metas obrigatórias de reciclabilidade, requisitos de conteúdo reciclado e restrições a determinados formatos de uso único.

O crescimento das embalagens em caixa reflete as preferências de premiumização dos consumidores e as aplicações de oferta de presentes, com os formatos rígidos a transmitir perceção de qualidade e a permitir gráficos sofisticados que melhoram o apelo nas prateleiras e a diferenciação da marca. O ambiente regulatório favorece cada vez mais as soluções à base de papel, com o PPWR a exigir 75% de reciclabilidade para embalagens de papel e cartão até 2025, em comparação com requisitos mais rigorosos para alternativas plásticas. Os fabricantes estão a investir em inovações de embalagem sustentável, exemplificado pela parceria da Mondelēz com a Saica para desenvolver soluções de embalagem alimentar à base de papel que mantêm a integridade do produto enquanto cumprem os objetivos ambientais. A categoria "Outros", incluindo latas e frascos, beneficia do posicionamento de reutilização e das aplicações de presente premium, particularmente durante os períodos sazonais em que o valor de apresentação impulsiona as decisões de compra. As restrições de PFAS nas embalagens de contacto com alimentos, limitando as concentrações a 25 ppb para substâncias visadas, exigem a reformulação de revestimentos de barreira e adesivos em todos os formatos de embalagem, criando oportunidades para fornecedores de materiais inovadores e potenciais implicações de custos para os fabricantes.

Por Perfil de Sabor: As Variedades Simples Dominam Enquanto as Opções Aromatizadas Impulsionam o Crescimento

Os biscoitos simples mantêm uma dominância esmagadora com 85,10% de quota de mercado em 2025, refletindo a preferência dos consumidores europeus por sabores versáteis e familiares que complementam diversas ocasiões de consumo, enquanto as variedades aromatizadas alcançam a taxa de crescimento mais elevada de 7,12% de CAGR à medida que os fabricantes prosseguem estratégias de diferenciação e posicionamento premium. A força do segmento simples deriva do seu amplo apelo em grupos etários, preferências culturais e contextos de consumo, tornando-o uma categoria essencial para os retalhistas que procuram maximizar a rotação de inventário e a satisfação do consumidor. Os biscoitos aromatizados representam a fronteira de inovação do setor, permitindo aos fabricantes responder rapidamente às tendências de sabor emergentes, preferências sazonais e celebrações culturais que impulsionam preços premium e fidelidade à marca.

O segmento aromatizado beneficia de ciclos de desenvolvimento de produto acelerados e da disposição dos consumidores para experimentar novas experiências de sabor, nomeadamente entre os grupos demográficos mais jovens que demonstram menor fidelidade à marca e maior abertura a ofertas premium. A inovação estratégica de sabores aproveita as preferências regionais e as associações sazonais, com os fabricantes a introduzir variedades de edição limitada que criam urgência e envolvimento nas redes sociais. A trajetória de crescimento reflete estratégias de premiumização bem-sucedidas que posicionam os biscoitos aromatizados como artigos de luxo acessível, permitindo margens mais elevadas enquanto mantêm a acessibilidade para os consumidores do mercado de massa. Os quadros regulatórios europeus apoiam a inovação de sabores através de processos de aprovação estabelecidos para substâncias aromatizantes naturais e artificiais, enquanto as proteções de indicação geográfica criam oportunidades para as especialidades regionais ganharem um reconhecimento de mercado mais amplo. O potencial de expansão do segmento permanece significativo à medida que os fabricantes exploram a aromatização funcional que incorpora benefícios de bem-estar, alternativas à base de plantas e ingredientes exóticos que diferenciam os produtos em ambientes de retalho cada vez mais competitivos.

Por Canal de Distribuição: O Retalho Tradicional Lidera Enquanto o Digital Transforma o Acesso

Os supermercados e hipermercados retêm uma liderança de mercado dominante com 64,92% de quota em 2025, aproveitando o seu alcance extenso, capacidades promocionais e hábitos de compra dos consumidores, enquanto os canais de retalho online alcançam o crescimento mais rápido a um CAGR de 6,24% à medida que a transformação digital reformula o comportamento de compra do consumidor e permite o envolvimento direto com a marca. A dominância do retalho tradicional reflete padrões estabelecidos de consumidores que favorecem a avaliação física do produto, a gratificação imediata e as experiências de compra integradas que combinam biscoitos com compras complementares. No entanto, a rápida expansão do canal digital demonstra mudanças fundamentais no comportamento do consumidor, nomeadamente entre os grupos demográficos urbanos e os consumidores mais jovens que priorizam a conveniência e a descoberta de produtos através de plataformas digitais.

O crescimento do retalho online beneficia de uma infraestrutura logística melhorada, de sortimentos de produtos ampliados e de capacidades de marketing personalizadas que permitem o envolvimento direcionado do consumidor e o posicionamento de produtos premium. As lojas de conveniência mantêm um desempenho estável através das suas vantagens de proximidade e oportunidades de compra por impulso, enquanto as lojas especializadas e gourmet capturam segmentos premium que procuram variedades artesanais e importadas que comandam margens mais elevadas. A categoria "Outros Canais de Distribuição" engloba máquinas de venda automática, pontos de venda de serviços de alimentação e vendas institucionais que fornecem oportunidades de volume consistentes com diferentes estruturas de margem. A dinâmica do mercado de e-grocery europeu mostra taxas de crescimento projetadas de 7 a 9% anualmente até 2027, com os players focados em eficiência a superar através de centros de distribuição automatizados e redes de entrega otimizadas. A evolução do panorama da distribuição exige que os fabricantes desenvolvam estratégias omnicanal que aproveitem tanto as relações com o retalho tradicional como as capacidades diretas ao consumidor, enquanto a conformidade regulatória em múltiplos canais cria complexidade nos requisitos de rotulagem, restrições de promoção e proteção do consumidor.

Análise Geográfica

O Reino Unido mantém a liderança de mercado com uma quota de 25,87% em 2025, capitalizando na sua cultura de biscoitos profundamente enraizada, infraestrutura de retalho estabelecida e forte herança de marca que ressoa tanto com os consumidores nacionais como internacionais. Os padrões de consumo de biscoitos britânicos refletem tradições culturais em que as ocasiões de hora do chá impulsionam uma procura consistente, enquanto a maturidade do mercado permite o posicionamento premium e a aceitação da inovação. No entanto, o Reino Unido enfrenta ventos contrários provenientes de regulamentos de saúde consciente, incluindo as regras de destaque de produtos ATGSA e as restrições de promoção planeadas que podem reduzir as compras por impulso e exigir uma reformulação estratégica para manter o momentum de crescimento. A Itália representa uma oportunidade de mercado significativa através do seu grande setor de alimentos embalados avaliado em USD 99,2 mil milhões em 2023, com os biscoitos doces identificados como uma categoria de alto crescimento que beneficia da recuperação do turismo e da recetividade dos consumidores a produtos inovadores.

A Espanha emerge como o mercado de crescimento mais rápido com um CAGR de 7,78%, impulsionada pela expansão dos canais de retalho moderno, pelo aumento do rendimento disponível e pela crescente urbanização que favorece os formatos de snacking convenientes. O mercado espanhol beneficia da forte recuperação do turismo, das mudanças nos padrões de consumo em direção a marcas premium e internacionais, e da modernização do retalho que melhora a acessibilidade e variedade dos produtos. A França demonstra um desempenho estável através da sua sofisticada cultura alimentar e oportunidades de posicionamento premium, enquanto a grande base de consumidores da Alemanha proporciona estabilidade de volume apesar das tendências de consciência saudável que favorecem alternativas com açúcar reduzido e biológicas. Os Países Baixos e a Bélgica aproveitam as suas localizações estratégicas como centros de distribuição europeus e a forte herança em confeitaria para manter posições competitivas, enquanto a Polónia representa o potencial de crescimento da Europa Oriental através da rápida modernização do retalho e do aumento do poder de compra dos consumidores.

Os padrões de consumo regional variam significativamente, com os mercados do Norte da Europa a mostrar preferência pelas variedades simples e tradicionais, enquanto os consumidores do Sul da Europa demonstram maior abertura a inovações aromatizadas e posicionamento premium. A harmonização regulatória da União Europeia facilita a eficiência da distribuição transfronteiriça, enquanto as preferências individuais de cada país por formatos de embalagem, tamanhos de porção e perfis de sabor exigem estratégias de marketing localizadas. A dinâmica do mercado da Suécia reflete as preferências nórdicas por produtos biológicos e sustentáveis, criando oportunidades para fabricantes com fortes credenciais ambientais e cadeias de abastecimento transparentes. A categoria "Resto da Europa" engloba mercados emergentes na Europa Oriental onde a modernização do retalho, a urbanização e o aumento dos rendimentos criam oportunidades de crescimento substanciais tanto para marcas internacionais como para fabricantes locais que procuram expandir a sua presença geográfica.

Panorama Competitivo

Influência das Redes Sociais e dos Influenciadores de Beleza

O mercado europeu de biscoitos doces exibe uma fragmentação moderada com uma pontuação de concentração, criando oportunidades tanto para as multinacionais estabelecidas como para os players regionais ágeis para capturar quota de mercado através de estratégias diferenciadas e posicionamento direcionado ao consumidor. A liderança de mercado permanece disputada entre os principais players, incluindo Mondelēz International, Pladis (United Biscuits/McVitie's), Bahlsen, Lotus Bakeries e Nestlé, cada um aproveitando vantagens competitivas distintas que vão desde redes de distribuição globais até ao capital de marca patrimonial e capacidades de inovação.

Os padrões estratégicos enfatizam a diversificação do portfólio, o posicionamento premium e a expansão geográfica, com os players bem-sucedidos a investir fortemente em conhecimentos do consumidor, desenvolvimento rápido de produtos e distribuição omnicanal para manter a relevância em condições de mercado em evolução. A atividade de consolidação continua a remodelar o panorama competitivo, exemplificada pela aquisição de EUR 200 milhões da I.D.C. Holding pelo Valeo Foods Group para reforçar a presença na Europa Oriental e expandir as capacidades de snacking doce. Os regulamentos europeus de segurança alimentar fornecem um campo de jogo competitivo nivelado enquanto permitem a diferenciação de qualidade, com as empresas a investir em certificações, sistemas de rastreabilidade e transparência da cadeia de abastecimento para construir a confiança dos consumidores e a conformidade regulatória.

A adoção de tecnologia impulsiona a diferenciação competitiva, com líderes como a Mondelēz a implementar plataformas de marketing com inteligência artificial para acelerar o desenvolvimento criativo e permitir a análise de preferências do consumidor em tempo real, enquanto a automação da fabricação melhora a eficiência e a consistência da qualidade. Existem oportunidades de espaço branco em biscoitos funcionais direcionados a benefícios de saúde específicos, soluções de embalagem sustentável que excedem os requisitos regulatórios e inovações de sabor regional que aproveitam as proteções de indicação geográfica para criar ofertas premium diferenciadas.

Líderes do Setor Europeu de Biscoitos Doces

Kellanova

Mondelēz International

Britannia Industries

Parle

ITC Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Nestlé Confectionery lançou uma nova gama de inspiração de padaria no Reino Unido, com as populares marcas de chocolate Aero, Milkybar e Munchies. Esta linha de produtos aproveitou a crescente procura dos consumidores por snacks indulgentes que combinavam os sabores de produtos de padaria com a confeitaria tradicional. A gama incluía três sabores distintos: Aero Double Choc Brownie Flavour, Milkybar Crispy Cookie e Munchies Vanilla Cheesecake Flavour.

- Julho de 2025: A desafiante de snacking mais saudável, Good Guys Bakehouse, entrou nos Biscoitos Doces com um novo duo de Biscoitos Doces Crocantes, feitos para consumo relaxado no sofá. O lançamento nos Biscoitos Doces foi um novo movimento para a marca, que se tinha estabelecido como um player-chave no espaço de Biscoitos Salgados, com os seus Melts de Biscoitos de Cheddar, Pimenta e Paprika a destacar-se junto de compradores mais jovens e conscientes da saúde na Sainsbury's e Ocado no Reino Unido e na Tesco na Irlanda.

- Julho de 2025: A Hill Biscuits, sediada em Manchester, revelou Simply Savoury by Hill Biscuits, trabalhando em parceria com a Cerealto UK, lançando o seu primeiro produto salgado de sempre na história de 170 anos da empresa. A Hill Biscuits, sediada em Manchester, introduziu um cream cracker clássico no mercado em resposta direta à crescente procura dos consumidores por opções salgadas de qualidade e bom valor, e a um mercado de snacking em evolução. A empresa reconheceu uma oportunidade de diversificar a sua gama de produtos, uma vez que a Cerealto UK já fabricava uma vasta gama de biscoitos doces e produtos salgados.

Âmbito do Relatório do Mercado Europeu de Biscoitos Doces

Um biscoito doce é um pequeno bolo plano que é crocante e geralmente doce. O mercado europeu de biscoitos doces é segmentado por tipo, canal de distribuição e geografia. Por tipo, o mercado é segmentado em cookies, biscoitos sanduíche, revestidos de chocolate e outros. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas de retalho online e outros. Por geografia, o mercado é segmentado no Reino Unido, França, Alemanha, Itália, Espanha, Rússia e Resto da Europa. Para cada segmento, a dimensão e as previsões do mercado foram realizadas com base no valor (em milhões de USD).

| Biscoitos Simples |

| Cookies |

| Biscoitos Sanduíche |

| Biscoitos Revestidos de Chocolate |

| Outros |

| Caixas |

| Sachês/Embalagens Plásticas |

| Outros |

| Simples |

| Aromatizados |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas e Gourmet |

| Retalho Online |

| Outros Canais de Distribuição |

| Reino Unido |

| Itália |

| França |

| Espanha |

| Países Baixos |

| Polónia |

| Bélgica |

| Suécia |

| Resto da Europa |

| Por Tipo de Produto | Biscoitos Simples |

| Cookies | |

| Biscoitos Sanduíche | |

| Biscoitos Revestidos de Chocolate | |

| Outros | |

| Por Tipo de Embalagem | Caixas |

| Sachês/Embalagens Plásticas | |

| Outros | |

| Por Perfil de Sabor | Simples |

| Aromatizados | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas Especializadas e Gourmet | |

| Retalho Online | |

| Outros Canais de Distribuição | |

| Por Geografia | Reino Unido |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polónia | |

| Bélgica | |

| Suécia | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado europeu de biscoitos doces em 2026?

Atingiu USD 33,45 mil milhões em 2026 e está previsto que alcance USD 44,32 mil milhões até 2031, refletindo um CAGR de 5,79%.

Que país lidera as vendas regionais?

O Reino Unido lidera com uma quota de 25,87%, apoiado pelas fortes tradições de hora do chá e pela ampla cobertura de retalho.

Qual é o segmento de produto com crescimento mais rápido?

Os biscoitos revestidos de chocolate estão projetados para um CAGR de 6,02% até 2031 à medida que os consumidores procuram indulgência premium.

Por que razão o retalho online é significativo para as vendas de biscoitos?

O comércio eletrónico permite o envolvimento direto, as promoções personalizadas e a entrega conveniente ao domicílio, impulsionando um CAGR de 6,24% nos canais digitais até 2031.

Página atualizada pela última vez em: