Tamanho e Participação do Mercado de Chocolate do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.84 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chocolate do Oriente Médio por Mordor Intelligence

O tamanho do Mercado de Chocolate do Oriente Médio foi avaliado em USD 2,84 bilhões em 2025 e estima-se que cresça de USD 3,00 bilhões em 2026 para atingir USD 3,94 bilhões até 2031, a um CAGR de 5,61% durante o período de previsão (2026-2031). Esse crescimento evidencia uma combinação de preferências dos consumidores em evolução e mudanças estruturais na demanda que vão além dos impulsionadores tradicionais, como o aumento da renda disponível. A Ferrero Gulf, braço regional da Ferrero International, anunciou uma estratégia ambiciosa de dobrar sua presença no Oriente Médio nos próximos cinco anos. Isso sucede sua expansão bem-sucedida, tendo já dobrado sua presença desde 2020. Tais movimentos enfatizam a importância estratégica do Oriente Médio para os fabricantes globais de chocolate, que enxergam a região não apenas como um mercado em crescimento para aumentar os volumes de vendas, mas também como uma área-chave para impulsionar a lucratividade e o crescimento das margens.

Principais Conclusões do Relatório

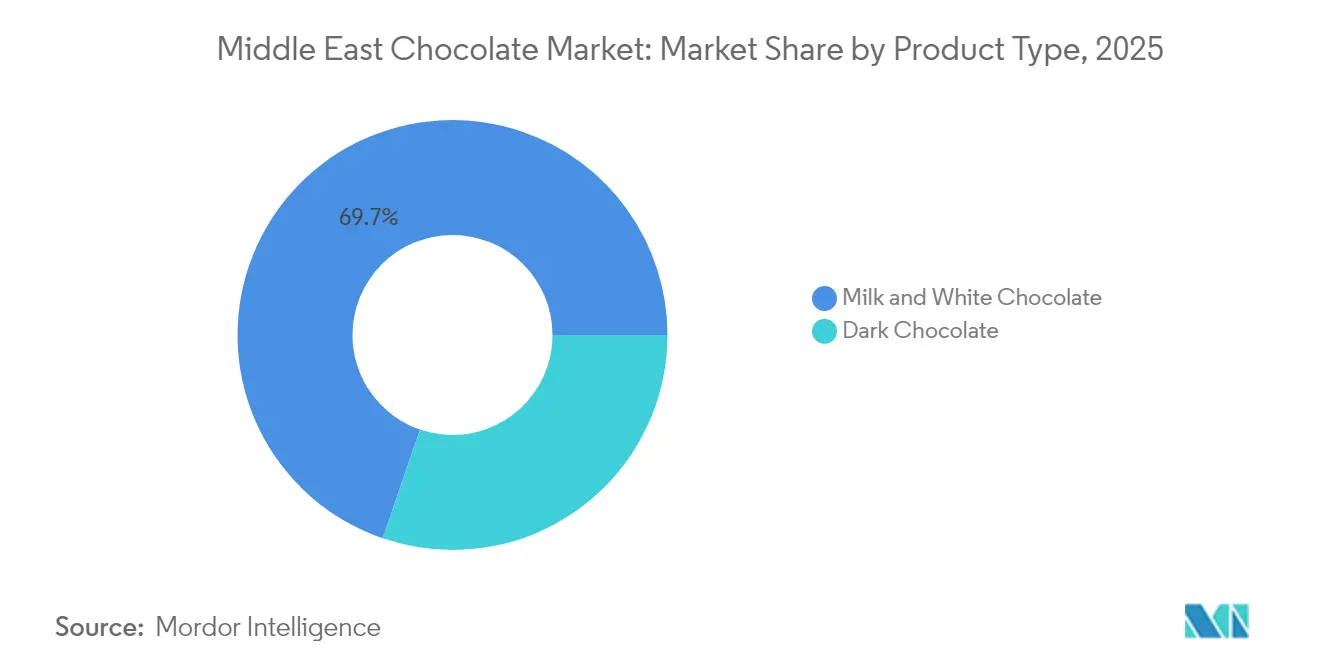

- Por tipo de produto, o chocolate ao leite e o chocolate branco responderam por 69,74% da participação do Mercado de Chocolate do Oriente Médio em 2025, enquanto o chocolate amargo deve crescer a um CAGR de 6,65% até 2031.

- Por forma, tabletes e barras representaram 39,10% do tamanho do Mercado de Chocolate do Oriente Médio em 2025. Pralinês e trufas devem crescer no ritmo mais rápido, com um CAGR de 6,74% no período 2026-2031.

- Por faixa de preço, os produtos de massa constituíram 67,10% das vendas em 2025. As ofertas premium devem crescer a um CAGR de 6,88% até 2031.

- Por ingrediente, as variantes à base de laticínios responderam por 52,60% do mercado em 2025, enquanto o chocolate de origem única deve crescer a um CAGR de 6,70% até 2031.

- Por canal de distribuição, supermercados e hipermercados contribuíram com 47,55% das vendas em 2025. O varejo online deve expandir-se a um CAGR de 6,95% até 2031.

- Por geografia, a Arábia Saudita deteve 43,80% do valor de mercado em 2025. Os Emirados Árabes Unidos são previstos como o país de crescimento mais rápido, com um CAGR de 6,60% para 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Chocolate do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por chocolates premium e artesanais | +1.2% | Emirados Árabes Unidos, Arábia Saudita, Catar | Médio prazo (2-4 anos) |

| Expansão da cultura de presentes durante festivais e celebrações | +1.5% | Arábia Saudita, Emirados Árabes Unidos, Bahrein, Omã, Kuwait | Longo prazo (≥ 4 anos) |

| Maior interesse dos consumidores em sabores inovadores | +0.8% | Emirados Árabes Unidos, Arábia Saudita | Curto prazo (≤ 2 anos) |

| Ocidentalização dos hábitos de consumo de snacks e confeitaria | +0.9% | Emirados Árabes Unidos, Catar, Arábia Saudita | Médio prazo (2-4 anos) |

| Lançamentos de produtos orientados à saúde | +0.7% | Em todo o CCG, com concentração nos Emirados Árabes Unidos e na Arábia Saudita | Médio prazo (2-4 anos) |

| Aumento de atividades promocionais e eventos temáticos de chocolate | +0.5% | Emirados Árabes Unidos (Dubai), Arábia Saudita (Riade) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Chocolates Premium e Artesanais

Os consumidores abastados dos Emirados Árabes Unidos e da Arábia Saudita estão optando cada vez mais por produtos de chocolate de origem única e do tipo bean-to-bar, refletindo uma tendência crescente de premiumização no mercado varejista de alimentos do Conselho de Cooperação do Golfo. A Bateel, apoiada pela LVMH, planeja aumentar significativamente suas receitas e expandir sua rede de lojas de cerca de 200 localidades para mais de 500 até 2029. A faixa de preços dos produtos da empresa vai de AED 22 para uma Barra de Chocolate Dubai a AED 1.185 para kits de presente premium (equivalente a USD 19 a USD 386). A Mirzam Chocolate Makers, produtora artesanal sediada em Dubai, recebeu cinco Prêmios da Academia de Chocolate em 2025 por suas coleções de chocolate amargo de origem única e coleções veganas. A empresa também firmou parcerias de presentes corporativos com organizações como a Etihad Airways, o Burj Al Arab e o Museu do Futuro. Além disso, a tendência viral do "chocolate Dubai", com barras de pistache e knafeh precificadas entre EUR 8 e EUR 10 por 100 gramas, demonstra como produtos inovadores podem comandar preços três a quatro vezes superiores aos das barras de chocolate padrão. No entanto, essa tendência também levou ao surgimento de produtos falsificados, 96% dos quais reprovaram as inspeções de segurança alimentar alemãs.

Expansão da Cultura de Presentes Durante Festivais e Celebrações

As tradições de presentes no Ramadã e no Eid impulsionam surtos significativos de demanda, superando os padrões de feriados ocidentais. Quase metade dos consumidores do Oriente Médio compra chocolate como presente durante os festivais do Eid. O Ferrero Rocher lidera as vendas de chocolate em caixa durante o Ramadã, enquanto a Nutella alcança a maior penetração domiciliar globalmente na Arábia Saudita, refletindo seu alinhamento com ocasiões de consumo orientadas à família. A Patchi, com diversas filiais na Arábia Saudita, desenvolveu seu modelo de negócios em torno de embalagens de presente premium e coleções sazonais projetadas para os feriados islâmicos. De acordo com o relatório State of Treating da Associação Nacional de Confeiteiros, a grande maioria dos consumidores globais valoriza as tradições de compartilhamento e presentes de confeitaria, sendo que esse índice provavelmente é ainda mais elevado no Oriente Médio devido às práticas culturais. Essa demanda previsível permite que os fabricantes posicionem estoques com antecedência e otimizem os cronogramas de produção, aliviando as pressões sobre o capital de giro. A parceria da Bateel com o InterContinental Al-Ahsa e a abertura de sua boutique em Seul destacam como as marcas focadas em presentes estão expandindo geograficamente para atingir mercados de diáspora e turistas.

Maior Interesse dos Consumidores em Sabores Inovadores

A tendência do chocolate Dubai, trazida ao destaque pelas barras de pistache e knafeh que ganharam tração nas redes sociais, inspirou produtos similares em todo o mundo. Por exemplo, a Lindt introduziu variantes de edição limitada a um preço premium, com disponibilidade restrita por loja. Além disso, marcas dos Estados Unidos como Béquet, Pinkbox e Amoretti lançaram produtos de creme de pistache. Esse crescente interesse em ingredientes regionais — como tâmaras, pistaches, açafrão e água de rosas — está moldando as estratégias de desenvolvimento de produtos. Um estudo da Agriculture Canada sobre lançamentos de produtos na região do Conselho de Cooperação do Golfo identificou um foco crescente em produtos à base de plantas com sabor de chocolate ou com alto teor de proteína, refletindo uma combinação de inovação de sabores e posicionamento consciente da saúde. Marcas como a Mirzam oferecem coleções do Ramadã e do Eid com especiarias locais e cacau de origem única proveniente da Índia e da Tanzânia. Da mesma forma, o chocolate de leite de camela da Al Nassma oferece um perfil de sabor distinto, atraindo turistas em busca de experiências autênticas do Oriente Médio.

Ocidentalização dos Hábitos de Consumo de Snacks e Confeitaria

A urbanização e a crescente presença de comunidades de expatriados nos Emirados Árabes Unidos e no Catar estão impulsionando mudanças nos hábitos de consumo de snacks, promovendo o consumo fora dos horários tradicionais de refeição. Essa mudança aumentou a demanda por formatos com porções controladas, como barras contadas e blocos moldados, que se alinham às necessidades de conveniência e estilo de vida dos consumidores modernos. O Kinder Bueno da Ferrero ganhou popularidade entre os millennials árabes, destacando seu apelo a esse grupo demográfico, enquanto o Kinder Joy permanece líder no segmento de chocolate infantil, demonstrando a capacidade da marca de atender a diversas faixas etárias. Além disso, a expansão das lojas de conveniência e o crescimento das plataformas de comércio rápido estão remodelando os padrões de compra de chocolate, oferecendo aos consumidores acesso imediato aos produtos sem depender das tradicionais visitas a supermercados. O mercado de comércio rápido no Oriente Médio e Norte da África deve crescer significativamente, capturando uma parcela notável do expansivo setor de comércio eletrônico da região. No entanto, a influência da ocidentalização também trouxe maior escrutínio à saúde. De acordo com dados da OMS EMRO, 11 dos 22 países do Mediterrâneo Oriental impõem impostos seletivos sobre bebidas adoçadas com açúcar, com a Arábia Saudita aplicando uma alíquota total de imposto de 42,03% e os Emirados Árabes Unidos e Omã a 36,51%. Essa tendência sugere que os produtos de confeitaria com alto teor de açúcar podem enfrentar desafios fiscais semelhantes no futuro [1]Fonte: Organização Mundial da Saúde, "Análise da situação da tributação de bebidas adoçadas com açúcar na Região do Mediterrâneo Oriental", who.int.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado custo e complexidade para manter a qualidade do produto | -0.9% | Em todo o CCG, especialmente nos Emirados Árabes Unidos e na Arábia Saudita | Médio prazo (2-4 anos) |

| Disponibilidade limitada de matérias-primas premium | -1.1% | Regional (todos os mercados do Oriente Médio dependentes de importações) | Longo prazo (≥ 4 anos) |

| Desafios na adaptação de sabores internacionais aos gostos regionais | -0.4% | Arábia Saudita, Kuwait, Omã | Médio prazo (2-4 anos) |

| Chocolates falsificados e de baixa qualidade afetando a confiança na marca | -0.6% | Emirados Árabes Unidos, Arábia Saudita, Catar | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo e Complexidade para Manter a Qualidade do Produto

Os contratos futuros de cacau registraram uma alta significativa durante o ano-safra 2023/24, com os preços à vista da Bolsa Intercontinental (ICE) de Nova York superando USD 8.400 por tonelada métrica no início de maio de 2024 — quase três vezes mais que no ano anterior. Esse aumento acentuado foi atribuído a diversos desafios, incluindo o amplo impacto do Vírus do Intumescimento dos Brotos afetando as plantações de cacau na África Ocidental, atrasos nos pagamentos no nível das fazendas aos agricultores e a aplicação dos regulamentos de desmatamento da União Europeia com o objetivo de promover o fornecimento sustentável. Além disso, os preços da manteiga de cacau e do licor de cacau subiram em ritmo mais acelerado em comparação aos grãos de cacau, com as taxas de processamento determinadas pelos principais processadores quase dobrando. A Barry Callebaut, importante fabricante de cacau e chocolate, obtém a maior parte de seu cacau da África Ocidental e reportou crescimento significativo em seu volume na Ásia, Oriente Médio e África (AMEA). O investimento da empresa na expansão de sua fábrica no Egito em 2024, juntamente com a inauguração de sua unidade em Casablanca, no Marrocos, em outubro de 2023, ressalta seu foco estratégico na regionalização das operações de processamento e na mitigação dos riscos da cadeia de suprimentos. Da mesma forma, a fábrica da Nestlé em Jeddah, na Arábia Saudita, com início de produção previsto para 2025, reflete uma abordagem proativa para reduzir a dependência de importações e lidar com possíveis interrupções no fornecimento. No entanto, os players menores da indústria enfrentam desafios significativos, pois muitas vezes carecem de recursos financeiros para garantir contratos a termo de cacau ou investir em capacidade de processamento local. De acordo com estimativas da Jefferies, o cacau representa uma parcela notável do custo dos produtos vendidos para a Mondelēz International e The Hershey Company, indicando que as marcas de médio porte podem sofrer pressões sobre as margens, a menos que adotem medidas como a reformulação de produtos com chocolate composto (substituindo a manteiga de cacau por gordura vegetal) ou a implementação de estratégias de shrinkflation.

Disponibilidade Limitada de Matérias-Primas Premium

As restrições de fornecimento de pistache, influenciadas pelo papel significativo da Turquia na produção global e pelas secas regionais, levaram ao aumento dos preços. Isso representou desafios para a produção do chocolate Dubai, que depende fortemente de pistaches picados e pasta de pistache. Um relatório do GROLAB em maio de 2025 destacou que a forte demanda pelo chocolate Dubai, combinada com a escassez simultânea de matérias-primas essenciais como cacau e pistaches, criou uma crise de controle de qualidade. Testes realizados por autoridades da Renânia do Norte-Vestfália encontraram defeitos generalizados em amostras de chocolate Dubai importado, com problemas como contaminação por micotoxinas, presença de Salmonella, alérgenos não declarados e a substituição de óleo de palma por manteiga de cacau. Além disso, dados da Comissão Europeia enfatizam que a União Europeia é um exportador-chave de chocolate e confeitaria de açúcar para os países do Conselho de Cooperação do Golfo, refletindo a dependência dos fabricantes do Oriente Médio em derivados de cacau importados e ingredientes especiais [2]Fonte: Comissão Europeia, "Oriente Médio – países do Golfo", commission.europa.eu.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Chocolate Amargo Ganha Apelo pela Saúde

O chocolate ao leite e o chocolate branco, juntos, detiveram uma participação significativa de 69,74% do mercado em 2025. Essa dominância é impulsionada principalmente pela popularidade desses produtos no consumo familiar e nas tradições de presentes, onde a preferência pela doçura e pela familiaridade desempenha papel fundamental. Esses tipos de produto são amplamente valorizados por seu apelo universal e são frequentemente escolhidos para ocasiões comemorativas, tornando-os um item essencial em muitos lares. Sua presença consolidada no mercado reflete uma forte conexão com as preferências dos consumidores por sabores indulgentes e reconfortantes.

Por outro lado, o chocolate amargo está experimentando crescimento notável, com uma taxa de crescimento anual composta (CAGR) de 6,65% projetada para o período 2026-2031, tornando-o o tipo de produto de crescimento mais rápido. Esse crescimento é impulsionado pelo aumento da demanda de consumidores abastados em países como os Emirados Árabes Unidos, a Arábia Saudita e o Catar. Esses consumidores são atraídos pelo chocolate amargo por seus benefícios percebidos à saúde, incluindo maior teor de cacau, associado a antioxidantes, minerais essenciais e um perfil de açúcar mais baixo. Enquanto isso, o chocolate branco continua a atender a um público de nicho, atraindo demografias mais jovens e aqueles que buscam novidade. No entanto, a ausência de sólidos de cacau limita sua capacidade de aproveitar as alegações relacionadas à saúde, o que restringe seu potencial de mercado mais amplo.

Por Forma: Pralinês e Trufas Capturam Prêmios de Presentes

Os tabletes e barras responderam por 39,10% das vendas por forma em 2025, principalmente devido à sua conveniência, facilidade de controle de porções e adequação para compras por impulso em ambientes de varejo, como supermercados e lojas de conveniência. Essas formas são particularmente valorizadas por consumidores que buscam opções rápidas e acessíveis. Por outro lado, os pralinês e as trufas estão experimentando crescimento significativo, com uma taxa de crescimento anual composta (CAGR) de 6,74% projetada para o período 2026-2031. Essa expansão acelerada é impulsionada em grande parte por sua popularidade como opções de presente premium durante ocasiões festivas como o Ramadã e o Eid. Durante essas celebrações, a ênfase em embalagens premium e apresentação artesanal permite que as marcas pratiquem preços mais elevados, atraindo tanto os mercados corporativos quanto os pessoais de presentes.

A Bateel, uma proeminente marca de luxo, oferece kits de presente com preços entre AED 75 e AED 1.185 (USD 20 a USD 323), posicionando pralinês e chocolates de tâmara como ofertas de alto padrão. Esses produtos atendem a clientes exigentes que valorizam qualidade e exclusividade. Da mesma forma, a Patchi, que opera aproximadamente 62 filiais na Arábia Saudita, construiu sua reputação em torno de pralinês premium e coleções sazonais. A dedicação da marca à qualidade e à inovação lhe rendeu reconhecimento como uma das principais marcas de luxo da Forbes no Oriente Médio em 2005. Enquanto isso, blocos moldados e outras formas atendem a finalidades de nicho, como confeitaria, aplicações industriais ou formatos novelty. No entanto, essas formas geralmente carecem das margens de lucro associadas aos pralinês, tornando-as menos lucrativas para fabricantes focados em ofertas premium.

Por Faixa de Preço: O Segmento Premium Supera o Mercado de Massa

Em 2025, o chocolate de massa respondeu por 67,10% da participação de mercado, ressaltando a sensibilidade a preços dos consumidores de renda média e a ampla disponibilidade de marcas globais de chocolate em supermercados e hipermercados. A dominância desse segmento reflete a acessibilidade e a facilidade de acesso que atraem uma ampla base de consumidores. Por outro lado, o chocolate premium deve crescer a uma taxa de crescimento anual composta (CAGR) de 6,88% entre 2026 e 2031, representando o crescimento mais rápido entre as faixas de preço. Essa tendência é impulsionada pela crescente urbanização e pelo aumento da renda disponível em mercados-chave como a Arábia Saudita e os Emirados Árabes Unidos, que estão encorajando os consumidores a migrar para opções de chocolate de maior qualidade e mais luxuosas.

A crescente popularidade de ofertas únicas de chocolate em Dubai, como as barras de pistache e knafeh, demonstra a disposição dos consumidores em pagar três a quatro vezes o preço do chocolate padrão por produtos que oferecem novidade e apelo, especialmente nas redes sociais. As marcas de chocolate premium estão aproveitando a forte cultura de presentes do Oriente Médio, onde fatores como apresentação sofisticada e prestígio da marca são tão importantes quanto o sabor. Por exemplo, a Ferrero posicionou o Ferrero Rocher como um chocolate em caixa preferido durante o Ramadã, alinhando-se às preferências culturais. Da mesma forma, a Patchi enfatiza embalagens de luxo e coleções sazonais para atender à demanda por opções de presente premium na região.

Por Tipo de Ingrediente: O Chocolate de Origem Única Emerge como Nicho Impulsionador de Crescimento

O chocolate à base de laticínios respondeu por 52,60% da participação de mercado em 2025, principalmente devido à popularidade do chocolate ao leite no consumo familiar e em ocasiões de presentes. Essa categoria continua dominando, pois atrai uma ampla base de consumidores com seu sabor familiar e versatilidade. Por outro lado, o chocolate de origem única, feito com grãos de cacau provenientes de uma única região, deve crescer a uma taxa de crescimento anual composta (CAGR) de 6,70% de 2026 a 2031. Isso representa o crescimento mais rápido entre os tipos de ingredientes, impulsionado por consumidores abastados que valorizam as características únicas do cacau de origem específica, incluindo procedência, rastreabilidade e perfis de sabor distintos. Por exemplo, a Mirzam Chocolate Makers introduziu coleções de origem única provenientes de regiões como a Índia e a Tanzânia, recebendo cinco Prêmios da Academia de Chocolate em 2025 por seu compromisso com qualidade e inovação.

A produção de chocolate de origem única requer o estabelecimento de relacionamentos diretos com cooperativas de cacau e a gestão de prazos de entrega prolongados, o que cria barreiras de entrada significativas. Esses desafios favorecem players estabelecidos como a Barry Callebaut e a Lindt em detrimento de startups regionais menores. A Barry Callebaut, importante fabricante global de chocolate, obtém 75% de seu cacau da África Ocidental e opera instalações de produção no Egito e no Marrocos, aproveitando sua escala e infraestrutura. No entanto, o Oriente Médio enfrenta escassez de cacau cultivado localmente, impedindo que as marcas da região integrem verticalmente suas cadeias de suprimentos. Isso as deixa expostas às flutuações nos preços globais das commodities. Por exemplo, os contratos futuros de cacau dispararam 131% durante 2023/24 devido ao surto do Vírus do Intumescimento dos Brotos na África Ocidental, atrasos nos pagamentos no nível das fazendas aos agricultores e a aplicação dos regulamentos de desmatamento da União Europeia (UE). Esses fatores comprimiram significativamente as margens de lucro dos produtores de chocolate de origem única, destacando os desafios de operar neste mercado de nicho.

Por Canal de Distribuição: O Varejo Online Cresce com Força no Comércio Rápido

Os supermercados e hipermercados responderam por 47,55% da distribuição em 2025, beneficiando-se do alto fluxo de clientes, de displays de compra por impulso estrategicamente posicionados e de campanhas promocionais vinculadas a eventos sazonais. Em contrapartida, o varejo online deve crescer a uma taxa de crescimento anual composta (CAGR) de 6,95% de 2026 a 2031, emergindo como o canal de distribuição de crescimento mais rápido. Esse crescimento é impulsionado por plataformas de comércio rápido que oferecem entrega em 15 a 30 minutos. Por exemplo, a DNOC Distribution estabeleceu parceria com a noon em abril de 2025 para lançar hubs do noon Minutes, enquanto a YallaMarket garantiu USD 2,3 milhões em financiamento pré-semente para facilitar entregas em 15 minutos em Dubai por meio do uso de dark stores. No entanto, a sensibilidade do chocolate à temperatura exige logística de cadeia fria, o que aumenta os custos que as plataformas de comércio rápido devem absorver ou repassar aos consumidores. Além disso, o aumento das taxas de juros elevou ainda mais as despesas com armazenamento refrigerado, levando os operadores a aumentar a densidade de entregas e a otimizar a eficiência das rotas. Apoiada por uma penetração de internet e telefonia móvel de quase 100% entre a população dos Emirados Árabes Unidos, a Câmara de Comércio e Indústria de Dubai projeta que o comércio eletrônico gere USD 8 bilhões em vendas até 2025.

As marcas que oferecem caixas de assinatura, portais de presentes corporativos ou produtos de edição limitada podem garantir margens de lucro mais elevadas em comparação àquelas que dependem exclusivamente de marketplaces de terceiros. As parcerias de presentes corporativos da Mirzam com organizações como a Etihad Airways, o Burj Al Arab e o Museu do Futuro destacam como os canais entre empresas (B2B) podem complementar efetivamente as estratégias de comércio eletrônico voltadas ao consumidor (B2C).

Análise Geográfica

A Arábia Saudita emergiu como o principal segmento geográfico em 2025, detendo uma participação significativa de 43,80% do mercado. Essa liderança é impulsionada por fatores como o alto consumo per capita de chocolate, uma população superior a 36 milhões de habitantes e as iniciativas da Visão 2030, que visam impulsionar a manufatura local de alimentos. Um exemplo notável dessa tendência é o investimento de USD 72 milhões da Nestlé em uma fábrica em Jeddah, que deve produzir 15.000 toneladas anualmente a partir de 2025. Esse movimento ressalta como as corporações multinacionais estão localizando a produção para reduzir a dependência de importações e minimizar a exposição às flutuações tarifárias. Além disso, a AlBabtain Food anunciou planos de investimento em uma fábrica de chocolate em agosto de 2024, enfatizando ainda mais o crescimento da produção local. A Patchi, uma proeminente marca de chocolate, opera aproximadamente 62 filiais em toda a Arábia Saudita, marcando a maior concentração de pontos de venda em qualquer mercado isolado. Além disso, a Nutella da Ferrero alcançou a maior penetração domiciliar globalmente na Arábia Saudita, refletindo seu forte alinhamento com os hábitos de consumo orientados à família.

Os Emirados Árabes Unidos se destacam como o segmento geográfico de crescimento mais rápido, com uma taxa de crescimento anual composta projetada de 6,60% entre 2026 e 2031. Esse crescimento é impulsionado por uma combinação de fatores, incluindo o aumento do fluxo turístico, uma grande população de expatriados e a popularidade do fenômeno do "chocolate Dubai", que ganhou reconhecimento global e inspirou imitações em todo o mundo. No entanto, essa tendência também trouxe à luz certas preocupações de qualidade. Inspetores de alimentos alemães relataram que 96% das amostras de chocolate importado apresentavam defeitos, com problemas como alérgenos não declarados, presença de micotoxinas, contaminação por Salmonella e a substituição de óleo de palma por manteiga de cacau, levantando questões sobre a segurança e os padrões de qualidade dos produtos.

Outros mercados da região, incluindo Kuwait, Omã, Catar, Bahrein e o Restante do Oriente Médio, representam coletivamente segmentos menores, mas estrategicamente importantes. O Catar, conhecido por seus altos níveis de renda e pela frequente realização de eventos internacionais, observou uma demanda crescente por produtos de chocolate premium. Enquanto isso, Omã impõe uma alíquota total de imposto de 36,51% sobre produtos de chocolate, o que influencia os padrões de precificação e consumo. Esses mercados, embora menores em tamanho, desempenham um papel fundamental na dinâmica geral do mercado de chocolate do Oriente Médio.

Cenário Competitivo

O mercado de chocolate do Oriente Médio apresenta consolidação moderada, com players globais como Mars, Mondelēz, Nestlé e Ferrero detendo participações de mercado significativas, ao mesmo tempo em que deixam espaço para especialistas regionais e produtores artesanais. O plano da Ferrero de expandir sua presença nos países do Conselho de Cooperação do Golfo (CCG) em cinco anos, após seu recente crescimento, destaca as agressivas estratégias de expansão das empresas multinacionais que visam a região como um mercado de alta margem. Investimentos como a fábrica da Nestlé em Jeddah e a expansão da Barry Callebaut no Egito refletem uma mudança em direção à manufatura localizada para abordar os riscos da volatilidade dos preços do cacau e das tarifas de importação.

As joint ventures continuam sendo uma estratégia-chave para entrada e expansão no mercado. Por exemplo, a Ferrero estabeleceu parcerias com o Al Seer Group nos Emirados Árabes Unidos (EAU), com a Al Bustan Al Khaleeji no Kuwait e com a Ismail Abudawood na Arábia Saudita para estabelecer canais de distribuição diretos, contornando importadores terceirizados e capturando margens mais elevadas. As oportunidades de crescimento estão concentradas em produtos orientados à saúde, como o chocolate à base de plantas, que está ganhando força na região do Oriente Médio e Norte da África (MENA) e deve crescer significativamente nos próximos anos. Além disso, o chocolate de origem única atrai consumidores abastados que buscam produtos com procedência e rastreabilidade.

Os players menores também estão encontrando sucesso ao focar em qualidade e diferenciação de marca. Por exemplo, a Mirzam Chocolate Makers, uma produtora artesanal sediada em Dubai, recebeu múltiplos Prêmios da Academia de Chocolate e estabeleceu parcerias de presentes corporativos com empresas como a Etihad Airways, o Burj Al Arab e o Museu do Futuro. Isso demonstra como os players de nicho podem criar posições defensáveis por meio de ofertas premium e narrativa de marca.

Líderes da Indústria de Chocolate do Oriente Médio

Mars, Incorporated

Mondelēz International Inc.

Nestlé S.A.

Ferrero International S.A.

The Hershey Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Fix Dessert Chocolatery introduziu um novo sabor de chocolate em Dubai, expandindo sua linha de produtos para atender aos gostos em evolução dos consumidores. Esse lançamento fortalece a presença da marca Fix e reflete a inovação no dinâmico mercado de chocolate do Oriente Médio.

- Outubro de 2024: A Barry Callebaut investiu USD 30 milhões para estabelecer uma fábrica de chocolate no Egito, visando a demanda local e posicionando o Egito como um hub regional de exportação de produtos de chocolate para os mercados do Oriente Médio e da África, apoiando assim o crescimento da indústria.

- Agosto de 2024: A Abdulaziz and Mansour Ibrahim AlBabtain Co. aprovou o investimento em uma fábrica de produção de chocolate na Arábia Saudita, apoiando a expansão estratégica e respondendo ao aumento da demanda regional no mercado de chocolate do Oriente Médio, ao mesmo tempo em que viabiliza o crescimento futuro em mercados estrangeiros.

Escopo do Relatório do Mercado de Chocolate do Oriente Médio

Chocolate Amargo, Chocolate ao Leite e Chocolate Branco são cobertos como segmentos por Variante de Confeitaria. Loja de Conveniência, Loja de Varejo Online, Supermercado/Hipermercado, Outros são cobertos como segmentos por Canal de Distribuição. Bahrein, Kuwait, Omã, Catar, Arábia Saudita, Emirados Árabes Unidos são cobertos como segmentos por País.| Chocolate Amargo |

| Chocolate ao Leite e Chocolate Branco |

| Tabletes e Barras |

| Blocos Moldados |

| Pralinês e Trufas |

| Outras Formas |

| Massa |

| Premium |

| À Base de Laticínios |

| À Base de Plantas |

| Origem Única |

| Supermercado/Hipermercado |

| Loja de Varejo Online |

| Loja de Conveniência |

| Outros Canais de Distribuição |

| Bahrein |

| Kuwait |

| Omã |

| Catar |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Restante do Oriente Médio |

| Por Tipo de Produto | Chocolate Amargo |

| Chocolate ao Leite e Chocolate Branco | |

| Por Forma | Tabletes e Barras |

| Blocos Moldados | |

| Pralinês e Trufas | |

| Outras Formas | |

| Por Faixa de Preço | Massa |

| Premium | |

| Por Tipo de Ingrediente | À Base de Laticínios |

| À Base de Plantas | |

| Origem Única | |

| Por Canal de Distribuição | Supermercado/Hipermercado |

| Loja de Varejo Online | |

| Loja de Conveniência | |

| Outros Canais de Distribuição | |

| Por Geografia | Bahrein |

| Kuwait | |

| Omã | |

| Catar | |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio |

Definição de mercado

- Chocolate ao Leite e Chocolate Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém sólidos de cacau. O escopo inclui chocolates regulares, variantes com baixo teor de açúcar e sem açúcar.

- Caramelos e Nugâs - Os caramelos incluem balas duras, mastigáveis e pequenas ou de uma mordida comercializadas com rótulos de caramelo ou confeitaria semelhante a caramelo. O nugá é uma confecção mastigável com amêndoa, açúcar e clara de ovo como ingredientes básicos; e originou-se na Europa e nos países do Oriente Médio.

- Barras de Cereais - Um snack composto de cereal matinal que foi comprimido em formato de barra e mantido junto com uma forma de adesivo comestível. O escopo inclui barras de snack feitas com cereais como arroz, aveia, milho, etc., misturados com uma calda aglutinante. Isso também inclui produtos rotulados como barras de cereais, barras de cereais especiais ou barras de grãos.

- Chiclete - Trata-se de uma preparação para mastigar, geralmente feita de chicle com sabor e adoçado ou substitutos como o acetato de polivinila. Os tipos de chicletes incluídos no escopo são chicletes com açúcar e chicletes sem açúcar.

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate que contém sólidos de cacau e manteiga de cacau sem leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate com a maior percentagem de sólidos de leite, tipicamente em torno de ou acima de 30%. |

| Chocolate ao Leite | O chocolate ao leite é feito de chocolate amargo com baixo teor de sólidos de cacau e maior teor de açúcar, além de um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervidos sem cristalização. |

| Caramelos | Uma bala dura e mastigável, frequentemente marrom, feita de açúcar fervido com manteiga. |

| Nugâs | Uma bala mastigável ou quebradiça contendo amêndoas ou outras nozes e às vezes frutas. |

| Barra de Cereais | Uma barra de cereais é um produto alimentar em formato de barra, feito pela prensagem de cereais e geralmente frutas secas ou frutas vermelhas, mantidos juntos na maioria dos casos por xarope de glicose. |

| Barra de Proteína | As barras de proteína são barras nutricionais que contêm uma alta proporção de proteína em relação a carboidratos/gorduras. |

| Barra de Frutas e Nozes | Geralmente à base de tâmaras com adição de outras frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros (National Confectioners Association) é uma organização americana de comércio que promove chocolate, balas, chicletes e pastilhas, e as empresas que fabricam esses produtos. |

| CGMP | As boas práticas de fabricação atuais (Current Good Manufacturing Practices) são aquelas que estão em conformidade com as diretrizes recomendadas pelos órgãos competentes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem uma identidade padrão ou que desviam de um padrão prescrito de qualquer maneira. |

| IG | O índice glicêmico (IG) é uma forma de classificar os alimentos que contêm carboidratos com base na velocidade com que são digeridos e aumentam os níveis de glicose no sangue ao longo de um período de tempo. |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção da água do leite desnatado pasteurizado por secagem por atomização. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, no chá, nas maçãs e em muitos outros alimentos e bebidas à base de plantas. |

| CPS | Concentrado de proteína de soro de leite (Whey Protein Concentrate) — a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo que o produto seco final contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade — o colesterol ruim. |

| HDL | Lipoproteína de alta densidade — o colesterol bom. |

| BHT | O butil-hidroxitolueno (Butylated Hydroxytoluene) é um produto químico sintético adicionado aos alimentos como conservante. |

| Carragena | A carragena é um aditivo utilizado para espessar, emulsificar e conservar alimentos e bebidas. |

| Livre de | Não contendo certos ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de Cacau | É uma substância gordurosa obtida dos grãos de cacau, utilizada na fabricação de confeitaria. |

| Pastelinhos | Um tipo de bala brasileira feita de açúcar, ovos e leite. |

| Drageias | Balas pequenas e redondas revestidas com uma camada dura de açúcar. |

| CHOPRABISCO | Associação Real Belga da Indústria de Chocolate, Pralinês, Biscoitos e Confeitaria — uma associação comercial que representa a indústria belga de chocolate. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regula a rotulagem dos produtos alimentares. |

| Kakao-Verordnung | A regulamentação alemã sobre chocolate, um conjunto de regulamentos que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar (Federal Agency for the Safety of the Food Chain). |

| Pectina | Uma substância natural derivada de frutas e vegetais. É utilizada em confeitaria para criar uma textura semelhante a gel. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Essa certificação verifica que os ingredientes, o processo de produção incluindo toda a maquinaria e/ou o processo de serviço alimentar estão em conformidade com os padrões da lei alimentar judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibras, cálcio, fósforo e folato. |

| DDR | Dose diária recomendada. |

| Gomas | Uma bala mastigável à base de gelatina, frequentemente aromatizada com frutas. |

| Nutracêuticos | Alimentos ou suplementos dietéticos que alegam ter benefícios à saúde. |

| Barras energéticas | Barras de snack com alto teor de carboidratos e calorias, projetadas para fornecer energia em qualquer lugar. |

| BFSO | Organização Belga de Segurança Alimentar (Belgian Food Safety Organization) para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária provenientes do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura