Tamanho e Participação do Mercado de Chocolate Premium da Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 13.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chocolate Premium da Europa por Mordor Intelligence

O tamanho do Mercado de Chocolate Premium da Europa deve crescer de USD 13,10 bilhões em 2025 para USD 13,79 bilhões em 2026 e está previsto para atingir USD 17,84 bilhões até 2031, a um CAGR de 5,29% no período de 2026 a 2031. Os consumidores agora se concentram em fatores como abastecimento ético, rastreabilidade e ingredientes funcionais, além do sabor. Assinaturas online, workshops de bean-to-bar e colaborações com chefs estão conectando fazendas a consumidores, sustentando prêmios de preço apesar das flutuações nos custos do cacau. Chocolates de origem única, alto teor de cacau e variantes veganas de "mylk" atraem compradores preocupados com a saúde. As exigências regulatórias para controle do desmatamento e rotulagem nutricional clara estão impulsionando os fabricantes em direção a cadeias de abastecimento transparentes e receitas com baixo teor de açúcar. As marcas que garantem grãos certificados, utilizam plataformas digitais e destacam efetivamente os benefícios para a saúde estão bem posicionadas para ter sucesso.

Principais Conclusões do Relatório

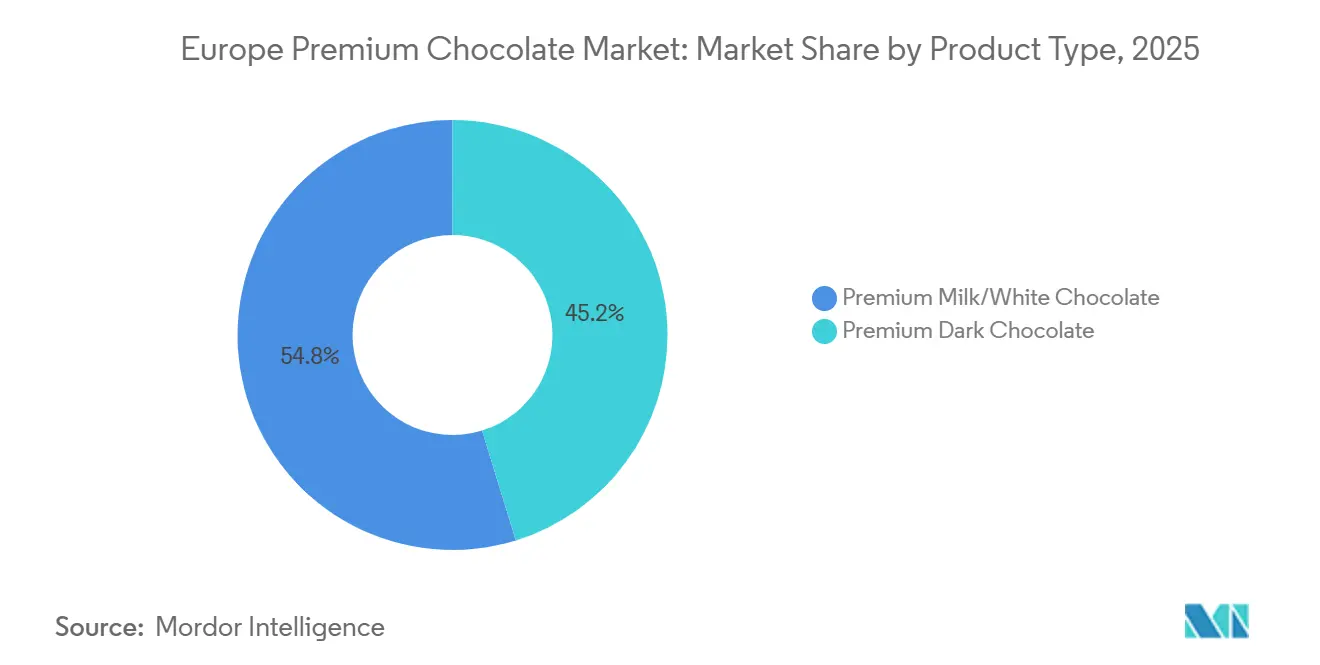

- Por tipo de produto, o Chocolate de Leite/Branco Premium liderou com 54,78% da participação do mercado de chocolate premium da Europa em 2025, enquanto o Chocolate Negro Premium está preparado para se expandir a um CAGR de 5,98% até 2031.

- Por categoria, os formatos com laticínios detinham 90,13% do tamanho do mercado de chocolate premium da Europa em 2025, enquanto os chocolates sem laticínios ou veganos estão projetados para crescer a um CAGR de 6,82% até 2031.

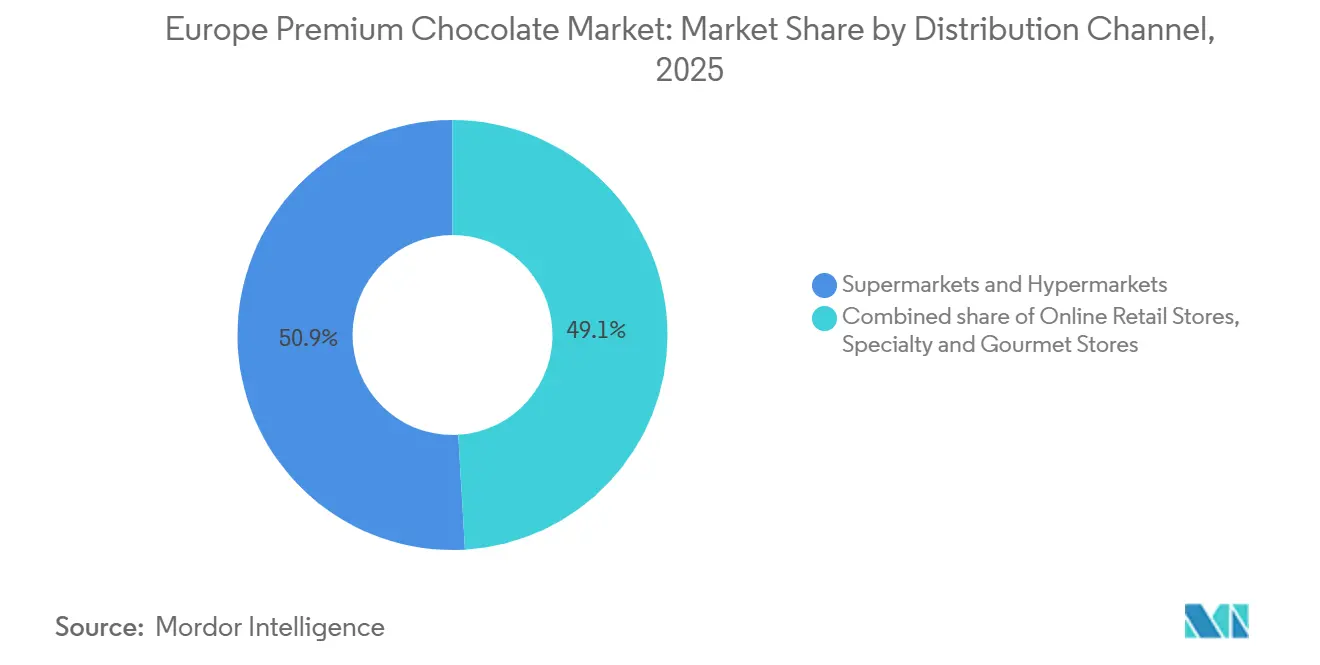

- Por canal de distribuição, os supermercados e hipermercados controlavam 50,92% do tamanho do mercado de chocolate premium da Europa em 2025; as lojas de varejo online representam a trajetória mais rápida com um CAGR de 6,52% até 2031.

- Por geografia, a Alemanha respondeu por 27,65% da receita regional em 2025, enquanto a Espanha é o país de crescimento mais rápido com um CAGR de 7,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Chocolate Premium da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consumidores preocupados com a saúde preferem chocolates premium negros e com baixo teor de açúcar como indulgências "melhores para você" | +0.8% | Global, mais forte na Alemanha, Reino Unido, Países Baixos, Suécia | Médio prazo (2 a 4 anos) |

| Chocolates funcionais com nozes, sementes, superalimentos ou nutrientes adicionados aumentam o apelo premium | +0.6% | Global, adoção antecipada na França, Bélgica, Suíça | Médio prazo (2 a 4 anos) |

| Cacau de origem ética, comércio justo e certificação Rainforest Alliance/orgânico impulsionam a fidelidade do consumidor | +0.9% | Global, particularmente Alemanha, Países Baixos, Reino Unido, países nórdicos | Longo prazo (≥ 4 anos) |

| Comércio eletrônico, caixas de assinatura e plataformas diretas ao consumidor ampliam o acesso a chocolates premium | +1.2% | Global, penetração avançada no Reino Unido, Países Baixos, Alemanha | Curto prazo (≤ 2 anos) |

| Sabores inovadores e inovações texturais impulsionam o crescimento de produtos premium | +0.7% | Global, concentrado em centros urbanos na França, Itália, Espanha, Bélgica | Médio prazo (2 a 4 anos) |

| Chocolateiros especializados e café-boutiques prosperam com degustações, eventos de harmonização e educação sobre cacau | +0.5% | Global, mais forte na Bélgica, França, Itália, Alemanha urbana, Espanha | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Consumidores Preocupados com a Saúde Preferem Chocolates Premium Negros e com Baixo Teor de Açúcar como Indulgências "Melhores para Você"

A pesquisa com consumidores realizada pela Barry Callebaut em 2024 revela que a maioria dos consumidores europeus de chocolate espera que as marcas ofereçam inovações voltadas para o bem-estar, com compradores mais jovens favorecendo opções à base de plantas ou com teor reduzido de açúcar. Essa demanda impulsiona o CAGR de 5,98% do segmento de Chocolate Amargo Premium, superando a média da categoria. Os fabricantes estão reformulando produtos com mais de 70% de cacau e adoçantes naturais como estévia e fruto do monge. A Alemanha e os Países Baixos lideram essa tendência, com o consumo per capita de chocolate amargo na Alemanha crescendo 12% de 2023 a 2025, impulsionado por millennials urbanos que buscam indulgências sem culpa, ricas em polifenóis. Em 2024, a Lindt lançou uma linha Excellence com 90% de cacau, alcançando crescimento de volume de dois dígitos em seu primeiro ano nos canais de varejo alemão e suíço. A tendência do "melhor para você" também enfatiza o controle de porções, com quadradinhos individuais de chocolate amargo de 20 gramas representando agora 18% dos lançamentos de SKUs premium na Europa Ocidental, atendendo à demanda por lanches conscientes e permitindo preços mais elevados por grama.

Chocolates Funcionais com Nozes, Sementes, Superalimentos ou Nutrientes Adicionados Aumentam o Apelo Premium

Em 2025, a Puratos relatou que 65% dos consumidores europeus buscam "alimentos para o humor" em confeitaria, enquanto 68% acreditam que ingredientes botânicos oferecem benefícios para a saúde. Os fabricantes estão respondendo adicionando adaptógenos, probióticos e proteínas vegetais ao chocolate. A pesquisa da Barry Callebaut mostrou que 61% dos entrevistados valorizam os benefícios do chocolate para a saúde mental, levando a lançamentos como trufas de ashwagandha e barras negras enriquecidas com magnésio. Um estudo da Nature Food de 2024 introduziu o chocolate de fruta inteira, feito com polpa e endocarpo de cacau, como uma opção sem sacarose que aumenta a fibra em 20%. Artesãos suíços e belgas estão pilotando essa inovação. A França e a Bélgica lideram em SKUs funcionais, com a Valrhona lançando sua "Coleção Wellness" no início de 2025, com crocantes de quinoa e sementes de chia para varejistas premium. Essa combinação de indulgência e nutrição permite que as marcas cobrem preços 30 a 40% mais altos, protegendo as margens apesar do aumento dos custos do cacau.

Cacau de Origem Ética, Comércio Justo e Certificação Rainforest Alliance/Orgânico Impulsionam a Fidelidade do Consumidor

A partir de 30 de dezembro de 2024, o Regulamento de Desmatamento da União Europeia exigirá prova de geolocalização para todas as importações de cacau para confirmar uma origem livre de desmatamento, tornando a rastreabilidade um requisito legal[1]Fonte: Comissão Europeia, "Cacau ao abrigo do Regulamento de Desmatamento", green-forum.ec.europa.eu. A certificação Rainforest Alliance, que aplica práticas agroflorestais e proíbe o trabalho infantil, agora cobre 35% das importações europeias de cacau, acima dos 22% em 2022. Entre 2023 e 2025, a Fairtrade International relatou um aumento de 28% no cacau certificado que entra na UE, com Alemanha, Países Baixos e Reino Unido respondendo por 60% do volume. Até 2024, o Programa de Cultivo da Lindt, que abastece diretamente de 185.000 agricultores e garante preços mínimos, alcançou 100% de abastecimento de cacau, alinhando-se ao foco dos consumidores alemães na sustentabilidade como sua segunda prioridade após o sabor. A Tony's Chocolonely, uma empresa holandesa com certificação B Corp, aumentou as vendas europeias em 22% em 2024 ao publicar mapas da cadeia de abastecimento e garantir que os parceiros atendam aos padrões de renda digna. A certificação orgânica ao abrigo do Regulamento UE 2018/848 acrescenta um prêmio de preço de 15 a 20%, mas atrai consumidores nórdicos e alpinos. A Suécia e a Suíça lideram com taxas de penetração de chocolate orgânico acima de 12%, o dobro da média europeia.

Comércio Eletrônico, Caixas de Assinatura e Plataformas Diretas ao Consumidor Ampliam o Acesso a Chocolates Premium

Até 2031, espera-se que os canais online respondam por 6,52% do mercado, com a participação dos Países Baixos aumentando de 7,2% para 9,4%. A Luker Chocolate relatou que mais de 50% dos compradores premium agora descobrem marcas online. As marcas nativas digitais estão crescendo 13% ao ano, em comparação com 4% para os players tradicionais de lojas físicas. Serviços de assinatura como a Cocoa Runners no Reino Unido e a Choco Box na Alemanha oferecem barras de origem única selecionadas de microprodutores por EUR 30 a EUR 50 por mês, criando receita estável e reduzindo riscos sazonais. As plataformas diretas ao consumidor ajudam os artesãos a reter 60 a 70% do preço de venda, em comparação com 30 a 40% nos canais tradicionais. A Hotel Chocolat, adquirida pela Mars em 2023, combinou sua plataforma de comércio eletrônico com clubes de degustação físicos, aumentando o tamanho médio do carrinho em 19% em 2024. Embora a COVID-19 tenha acelerado a adoção digital, o crescimento continua devido a recomendações baseadas em inteligência artificial, urgência gerada por lançamentos de edições limitadas e envio com neutralidade de carbono que se alinha aos valores dos consumidores.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de conformidade com rastreabilidade da cadeia de abastecimento | -0.6% | Global, ônus desproporcional para PMEs na Bélgica, Itália, Espanha | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do cacau | -0.9% | Global, afeta todos os fabricantes com capacidade limitada de hedge | Curto prazo (≤ 2 anos) |

| Indulgências alternativas fragmentam a categoria de guloseimas premium | -0.4% | Global, mais forte no Reino Unido, Alemanha, Países Baixos | Médio prazo (2 a 4 anos) |

| Os padrões de segurança alimentar da UE forçam reformulações dispendiosas e investimentos em conformidade | -0.5% | Em toda a UE, impacta particularmente os operadores transfronteiriços | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Conformidade com Rastreabilidade da Cadeia de Abastecimento

Com vigência a partir de 30 de dezembro de 2024, o Regulamento de Desmatamento da UE exige que os importadores apresentem declarações de devida diligência com dados de geolocalização para cada remessa de cacau. Chocolateiros de pequeno e médio porte, sem equipes de conformidade, enfrentam custos iniciais de EUR 50.000 a EUR 150.000 para monitoramento por satélite, plataformas de blockchain e auditorias. Artesãos belgas e italianos, que obtêm cacau por meio de intermediários complexos, têm dificuldade em rastrear origens no nível da fazenda, correndo o risco de rejeição de remessas nos portos da UE. Empresas maiores como a Lindt e a Ferrero gerenciam esses custos por meio de escala, mas operadores menores ou aumentam os preços — prejudicando a competitividade — ou saem do mercado. Penalidades por não conformidade de até 4% do faturamento anual na UE aumentam ainda mais os riscos, empurrando as cadeias de abastecimento em direção a cooperativas certificadas. Esses desafios retardam a inovação de SKU à medida que os fabricantes se concentram na conformidade, enquanto novas marcas enfrentam atrasos devido aos altos custos do cacau rastreável.

Volatilidade do Preço do Cacau

Em abril de 2024, os futuros de cacau na ICE dispararam para USD 12.000 por tonelada métrica devido a um déficit global de 374.000 toneladas na safra 2023/24, causado por secas e doença do inchaço dos rebentos na Costa do Marfim e em Gana[2]Fonte: A Organização Internacional do Cacau (ICCO). "Preços Diários do Cacau", icco.org. Os preços se estabilizaram entre USD 9.000 e USD 10.000 por tonelada ao longo de 2025, ainda três vezes mais altos do que a média de 2020, comprimindo as margens dos fabricantes sem hedge de longo prazo. A Mondelez e a Nestlé, com estratégias de hedge de 12 a 18 meses, gerenciaram o pico, enquanto operadores menores que dependiam do mercado à vista viram os lucros diminuírem. Em janeiro de 2025, a Ferrero aumentou os preços em 6% em toda a Europa, citando os custos do cacau, mas as vendas em volume caíram 3% à medida que os consumidores afetados pela inflação optaram por produtos mais baratos. A volatilidade climática, agravada pelo El Niño, acrescenta incerteza, com a Organização Internacional do Cacau prevendo déficits até 2026, a menos que os rendimentos na África Ocidental melhorem. Essa volatilidade desencoraja investimentos premium e impulsiona a integração vertical, como visto na expansão do Programa de Cultivo da Lindt para garantir um abastecimento estável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formulações de Leite e Branco Mantêm Apelo de Massa Apesar do Prestígio de Saúde do Chocolate Negro

Em 2025, o Chocolate de Leite/Branco Premium dominou 54,78% do Mercado de Chocolate Premium da Europa, impulsionado pela preferência dos consumidores por sua textura cremosa e sabor suave. Alemanha, Suíça e Reino Unido lideram no consumo de chocolate de leite, superando 5 quilogramas per capita anualmente, apoiados por marcas como Lindor da Lindt e barras Alpine Milk da Milka. A versatilidade do chocolate de leite em produtos como pralinês, biscoitos e figuras sazonais garante sua popularidade, especialmente durante a Páscoa e o Natal, que respondem por 40% das vendas anuais. O chocolate branco, embora com menor participação de mercado, se beneficia de ofertas premium como o Ivoire 35% da Valrhona, apreciado nas pâtisseries francesas. No entanto, o aumento dos custos da manteiga de cacau, que representa 30 a 35% do chocolate branco, levou os fabricantes a adotar a redução de tamanho — diminuindo o tamanho das barras enquanto mantêm os preços — arriscando a insatisfação do consumidor se não for comunicado claramente.

O Chocolate Negro Premium, embora com menor participação de mercado em 2025, está crescendo a um CAGR de 5,98% até 2031, superando o chocolate de leite e o branco. Os consumidores preocupados com a saúde preferem o chocolate negro por seu alto teor de cacau e benefícios percebidos para a saúde, como flavonoides e antioxidantes. A linha Excellence da Lindt (70%, 85% e 90% de cacau) registrou um aumento de volume de 18% na Alemanha e nos Países Baixos em 2024, impulsionado por millennials urbanos. Uma pesquisa da Barry Callebaut de 2024 constatou que 67% dos consumidores europeus buscam produtos de chocolate inovadores, com 61% dos compradores mais jovens favorecendo opções com teor reduzido de açúcar, impulsionando a demanda por chocolate negro. A "Cacao Selection" da Ritter Sport de 2024, com chocolate negro de 74% e 81% com sal marinho e amêndoa, ganhou força nos supermercados de desconto e mercearias premium alemãs. O crescimento do chocolate negro é ainda apoiado por suas certificações veganas e orgânicas e pelo abastecimento ético de cooperativas Rainforest Alliance ou Fairtrade, contribuindo com 0,9 ponto percentual para o CAGR do mercado.

Por Categoria: A Dominância dos Laticínios Persiste Enquanto as Alternativas Veganas Capturam a Demanda Flexitariana

Em 2025, os chocolates com laticínios dominaram 90,13% do Mercado de Chocolate Premium da Europa, impulsionados por sua textura cremosa e forte preferência dos consumidores. Países como Suíça, Bélgica e Alemanha, com consumo anual per capita de chocolate superior a 10 quilogramas, apresentaram taxas de fidelidade acima de 85%, apoiadas por marcas icônicas como Lindt, Neuhaus e Ritter Sport. Processos de fabricação eficientes, como temperagem e conchagem, garantem qualidade consistente em escala. Os chocolates com laticínios também dominam os presentes sazonais, incluindo ovos de Páscoa e calendários do Advento de Natal, pois evocam indulgência e nostalgia. No entanto, surgem desafios com consumidores intolerantes à lactose e preocupações com sustentabilidade. O chocolate de leite produz 20 a 25% mais emissões de gases de efeito estufa do que o chocolate negro devido à pecuária leiteira. Para resolver isso, fabricantes como a Lindt estão obtendo leite de fazendas regenerativas, embora isso aumente os custos em 8 a 12%.

Os chocolates sem laticínios ou veganos, com participação de mercado abaixo de 10% em 2025, estão crescendo a um CAGR de 6,82% até 2031, o mais rápido entre todas as categorias. A Barry Callebaut introduziu chocolate "mylk" à base de plantas em 2024, usando bases de aveia, amêndoa e arroz, alcançando rápido crescimento na Alemanha, no Reino Unido e nos Países Baixos. A Lindt lançou barras de chocolate vegano de leite de aveia no Reino Unido e na Alemanha em 2024, visando os flexitarianos, e estas responderam por 4% das vendas da Lindt no Reino Unido até o final do ano. A Tony's Chocolonely expandiu sua linha vegana para seis SKUs em 2025, relatando crescimento anual de 28% nas vendas veganas. Os chocolates veganos atraem um público mais amplo, com 61% dos jovens consumidores europeus buscando opções à base de plantas por benefícios percebidos de saúde e sustentabilidade. Os regulamentos da UE, como a Estratégia do Prado ao Prato, apoiam a inovação à base de plantas por meio de subsídios e rotulagem clara. Apesar dos desafios como custos mais altos decorrentes da suplementação de manteiga de cacau para melhorar a cremosidade, os avanços na tecnologia de ingredientes e as economias de escala estão reduzindo a diferença em sabor e preço.

Por Canal de Distribuição: Supermercados Ancoram o Volume Enquanto as Plataformas Online Capturam a Premiumização

Em 2025, os Supermercados e Hipermercados lideraram a distribuição do Mercado de Chocolate Premium da Europa com uma participação de 50,92%. Seu sucesso decorre da ampla disponibilidade, preços competitivos e posicionamento estratégico de compras por impulso perto dos caixas. Na Alemanha, redes como Edeka, Rewe e Aldi comercializam marcas como Lindt, Ritter Sport e Milka em mais de 15.000 locais, garantindo visibilidade e compras repetidas. Na França, o Carrefour e o Leclerc dedicam 12 a 15 metros a chocolates premium, usando displays sazonais e promoções cruzadas com vinho e café para aumentar o tamanho dos carrinhos. Os supermercados também servem como campos de teste para novos produtos da Ferrero, Mondelez e Nestlé, permitindo que os fabricantes avaliem a demanda antes de expandir para lojas especializadas.

As Lojas de Varejo Online, embora com menor participação em 2025, estão crescendo rapidamente a um CAGR de 6,52% até 2031, o mais rápido entre todos os canais. A Luker Chocolate relata que muitos compradores premium agora descobrem marcas online. As marcas nativas digitais crescem 13% ao ano, superando o crescimento de 4% dos varejistas tradicionais. Serviços de assinatura como a Cocoa Runners no Reino Unido e a Choco Box na Alemanha oferecem barras de origem única selecionadas por EUR 30 a 50 mensais, criando receita estável e reduzindo impactos sazonais. As plataformas diretas ao consumidor eliminam intermediários, permitindo que os artesãos retenham 60 a 70% das vendas em comparação com 30 a 40% nos canais tradicionais. As plataformas online também impulsionam a fidelidade com lançamentos de edições limitadas e recomendações personalizadas baseadas em inteligência artificial. A assinatura "Chocolate do Mês" da Venchi esgotou em 72 horas na Itália e na Espanha. Além disso, 40% dos varejistas europeus de chocolate online agora oferecem envio com neutralidade de carbono, alinhando-se aos valores de sustentabilidade dos consumidores e justificando as taxas de entrega.

Análise Geográfica

A Alemanha liderou o mercado de chocolate premium da Europa em 2025, detendo uma participação de 27,65%, impulsionada pelo maior consumo per capita de chocolate da região, de 11,9 quilogramas anuais, e uma forte preferência cultural por confeitaria de alta qualidade. Grandes marcas como Lindt, Ritter Sport e Milka dominam o mercado aproveitando seu patrimônio e extensas redes de distribuição por meio de varejistas como Edeka, Rewe e Aldi. Centros urbanos como Berlim, Munique e Hamburgo têm taxas de penetração de chocolate premium superiores a 35%, apoiadas por millennials abastados que preferem barras de chocolate de origem única e valorizam certificações éticas. A França e o Reino Unido seguem como o segundo e terceiro maiores mercados, respectivamente.

A Espanha é o mercado de crescimento mais rápido da região, com um CAGR projetado de 7,21% até 2031. Esse crescimento é impulsionado pela crescente premiumização entre a Geração Z urbana e os millennials em cidades como Madri, Barcelona e Valência. Historicamente, o consumo de chocolate na Espanha ficou atrás do Norte da Europa devido a rendas per capita mais baixas e uma preferência por sobremesas alternativas. No entanto, o aumento da renda disponível e a exposição a marcas de chocolate belgas e suíças por meio do turismo estão impulsionando a demanda. Entre 2023 e 2025, a Lindt abriu 12 boutiques na Espanha, enquanto a Godiva expandiu sua presença em parceria com as lojas de departamentos El Corte Inglés para atingir ocasiões de presentes. As vendas de chocolate vegano na Espanha cresceram 34% em 2024, o maior da Europa, à medida que os consumidores mais jovens adotam cada vez mais dietas flexitarianas. Enquanto isso, mercados maduros como os Países Baixos e a Suécia mantêm crescimento de dígito médio único, apoiado por um foco na sustentabilidade. Nos Países Baixos, o abastecimento ético ocupa o segundo lugar como fator de compra mais importante após o sabor, ajudando a Tony's Chocolonely a alcançar um aumento de vendas de 22% em 2024.

A Polônia está emergindo como um mercado em crescimento na região, com crescimento constante impulsionado pela ocidentalização e pelo impacto da adesão à UE, que impulsionaram o consumo de chocolate. A marca de patrimônio local Wedel, agora de propriedade da Lotte, compete com players globais como Lindt e Ferrero em cidades como Varsóvia e Cracóvia. A Bélgica, apesar de sua pequena população, tem um robusto mercado doméstico de chocolate avaliado em EUR 1,2 bilhão. Marcas icônicas como Neuhaus, Leonidas e Guylian dominam o mercado e exportam 70% de sua produção para países vizinhos, destacando a influência significativa da Bélgica no setor de chocolate premium.

Cenário Competitivo

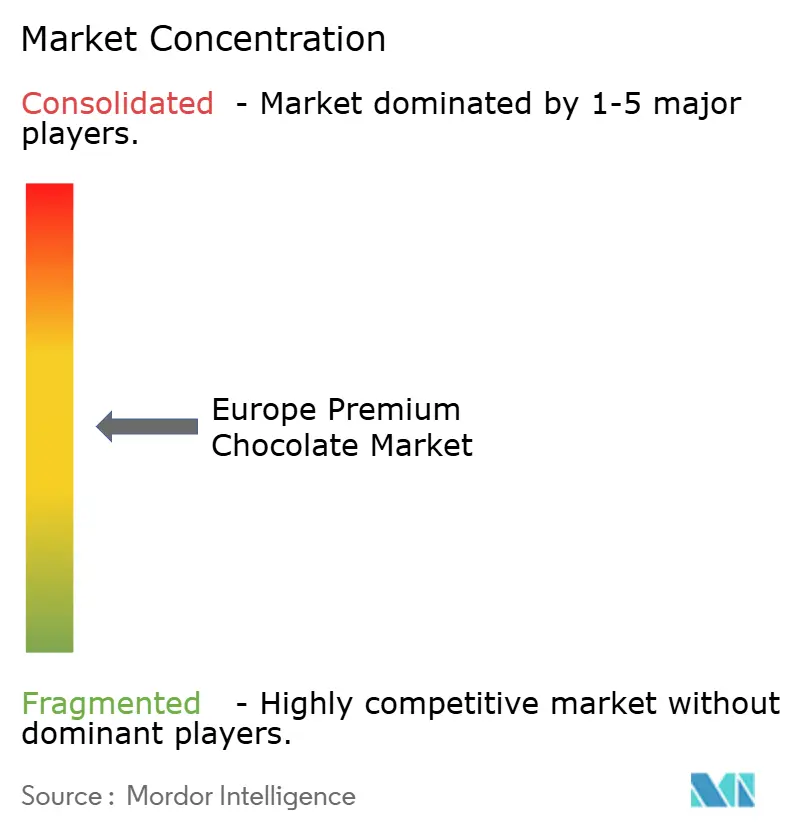

O mercado de chocolate premium da Europa é moderadamente fragmentado, com uma combinação de empresas multinacionais de confeitaria, marcas regionais bem estabelecidas e um grande número de chocolateiros artesanais competindo entre países. Os players renomados que detinham uma participação proeminente no mercado incluem Chocoladefabriken Lindt & Sprüngli AG, Ferrero Group, Mondelez International e Nestlé S.A. Os players líderes se beneficiam de forte patrimônio de marca, ampla presença no varejo e capacidade de escalar ofertas premium por meio de ampla distribuição em supermercados, lojas especializadas e varejo de viagens. No entanto, as preferências dos consumidores por origem, artesanato e inovação de sabor variam significativamente entre os mercados europeus, impedindo alta concentração de mercado.

Fabricantes de chocolate menores e artesanais desempenham um papel crucial na formação do segmento premium ao enfatizar cacau de origem única, abastecimento ético e métodos de produção artesanal. Esses players geralmente operam por meio de lojas boutique, varejistas especializados e canais diretos ao consumidor, permitindo-lhes manter preços premium e relacionamentos próximos com os consumidores. Seu foco em autenticidade, texturas únicas e inclusões inovadoras os ajuda a competir efetivamente apesar dos volumes de produção limitados.

A concorrência no mercado europeu de chocolate premium é cada vez mais impulsionada pela diferenciação de qualidade, credenciais de sustentabilidade e narrativa, em vez de preço. As marcas estabelecidas continuam a expandir as linhas premium e super-premium com maior teor de cacau, certificações orgânicas e coleções de edição limitada, enquanto adquirem seletivamente chocolateiros de nicho para acessar artesanato e patrimônio de marca. Essa coexistência de líderes globais e numerosos produtores especializados sustenta a estrutura moderadamente fragmentada do mercado em toda a Europa.

Líderes do Setor de Chocolate Premium da Europa

Chocoladefabriken Lindt & Sprüngli AG

Mondelez International

Ferrero Group

Nestlé SA

Mars Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: O grupo de confeitaria alemão Windel adquiriu o negócio belga de pralinês de alta qualidade The Chocolate Family (TCF). A TCF colaborará estreitamente com a Kim's Chocolates, que também faz parte do Grupo Windel e é um dos maiores fabricantes de chocolate da Bélgica. Essa parceria criará uma solução completa para clientes que buscam chocolates premium belgas.

- Outubro de 2025: A Valrhona, uma das marcas de chocolate premium, lançou sua nova Caixa de Presente de Praliné Crocante de Pistache em meio ao crescimento significativo no setor de varejo de viagens. De acordo com a marca, cada peça da linha de luxo fabricada na França oferece um equilíbrio requintado de textura crocante, intenso praliné de pistache e sedoso chocolate de leite.

- Março de 2025: A Lindt & Sprüngli, um dos fabricantes de chocolate mundialmente renomados, inaugurou sua nova loja principal em Londres, localizada sob as icônicas Piccadilly Lights. A nova loja conta com uma série de recursos exclusivos e ofertas indulgentes, incluindo as caixas de trufas LINDOR, etiquetas de presente, Chocolate Estilo Dubai da Lindt e muito mais.

- Setembro de 2025: A Lindt & Sprüngli lançou uma nova linha de barras de chocolate requintadas. De acordo com a marca, a nova barra Les Grandes Fruit & Nut conta com ingredientes de alta qualidade, incluindo avelãs perfeitamente torradas e passas suculentas, tudo envolvido em suave chocolate de leite suíço.

- Janeiro de 2024: A Mars, Incorporated adquiriu a Hotel Chocolat, uma proeminente marca de chocolate premium no Reino Unido. Com essa aquisição, a Mars visa fortalecer sua posição no setor de chocolate premium e capitalizar o reconhecimento de marca estabelecido da Hotel Chocolat em toda a Europa.

Escopo do Relatório do Mercado de Chocolate Premium da Europa

Os chocolates premium são chocolates de alta qualidade/luxo com preços mais elevados do que os outros chocolates do mercado devido às suas características únicas.

O Mercado de Chocolate Premium da Europa é segmentado com base no Tipo de Produto (Chocolate Negro Premium e Chocolate Branco/de Leite Premium), Canal de Distribuição (Hipermercados/Supermercados, Lojas de Conveniência, Lojas de Varejo Online e Outros Canais de Distribuição) e Geografia (Reino Unido, França, Alemanha, Itália, Espanha, Rússia, Suíça e Restante da Europa). O relatório oferece tamanho de mercado e previsões para o mercado em valor (USD milhões) para todos os segmentos acima.

| Chocolate Negro Premium |

| Chocolate de Leite/Branco Premium |

| Chocolates com Laticínios |

| Chocolates sem Laticínios ou Veganos |

| Supermercados/Hipermercados |

| Lojas Especializadas e Gourmet |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Suécia |

| Polônia |

| Bélgica |

| Restante da Europa |

| Por Tipo de Produto | Chocolate Negro Premium |

| Chocolate de Leite/Branco Premium | |

| Por Categoria | Chocolates com Laticínios |

| Chocolates sem Laticínios ou Veganos | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas Especializadas e Gourmet | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de chocolate premium da Europa em 2026?

O tamanho do mercado de chocolate premium da Europa foi de USD 13,79 bilhões em 2026.

Qual é a taxa de crescimento esperada para o chocolate premium na Europa?

O mercado está previsto para registrar um CAGR de 5,29% entre 2026 e 2031.

Qual segmento de produto está crescendo mais rapidamente?

O Chocolate Negro Premium está projetado para se expandir a um CAGR de 5,98% até 2031 com base na demanda por bem-estar.

Por que os chocolates veganos estão ganhando força na Europa?

As barras à base de plantas satisfazem dietas flexitarianas e se alinham com os objetivos de sustentabilidade, elevando os formatos sem laticínios a um CAGR de 6,82%.

Página atualizada pela última vez em: