Dimensão e Quota do Mercado de Processamento de Água Engarrafada na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

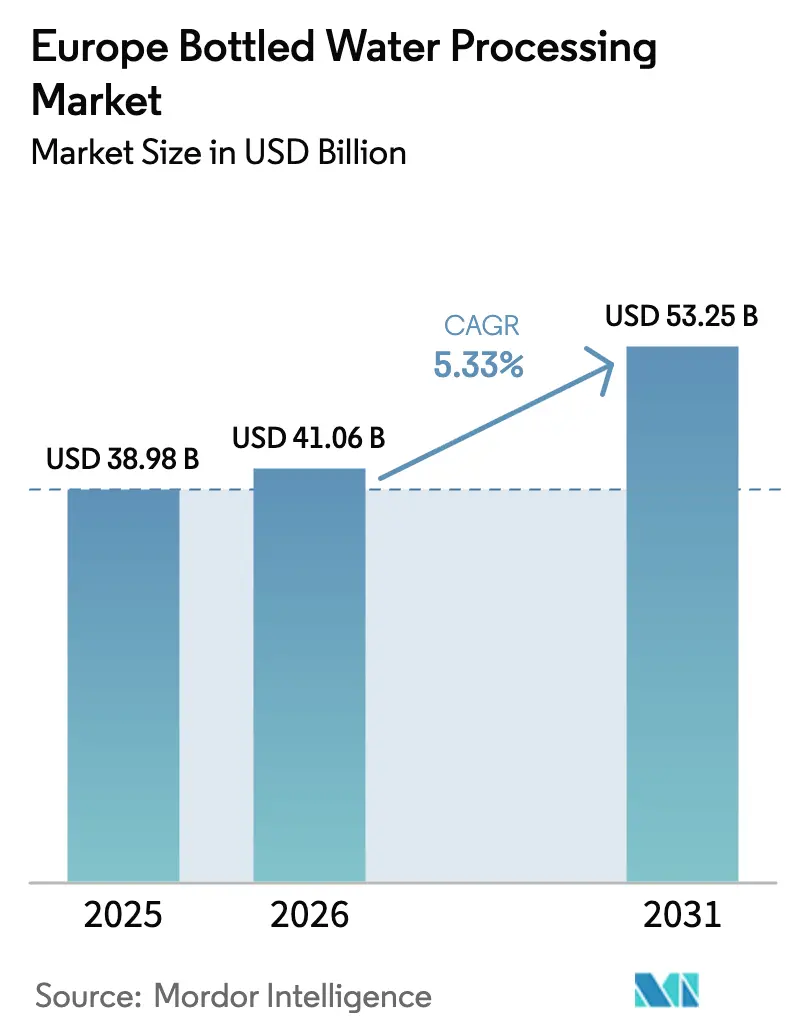

| Tamanho do mercado no ano base (2025) | 38.98 Bilhões de dólares |

| Tamanho do Mercado (2026) | 41.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 53.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.33% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Processamento de Água Engarrafada na Europa pela Mordor Intelligence

A dimensão do mercado europeu de processamento de água engarrafada em 2026 é estimada em 41,06 mil milhões de USD, crescendo a partir do valor de 38,98 mil milhões de USD de 2025, com projeções para 2031 a indicarem 53,25 mil milhões de USD, crescendo a uma CAGR de 5,33% entre 2026 e 2031. A robusta procura no retalho, mandatos de sustentabilidade mais rigorosos da UE e investimentos em automação de linhas por parte de grandes operadores moldam a trajetória de crescimento atual. Os proprietários de marcas estão a reforçar o controlo das cadeias de abastecimento de conteúdo reciclado, os retalhistas de desconto estão a expandir o espaço em prateleira de marcas próprias e os fabricantes de equipamentos estão a agrupar contratos de manutenção preditiva para fidelizar clientes no mercado europeu de processamento de água engarrafada. A dinâmica competitiva favorece as marcas verticalmente integradas na Alemanha e em França; no entanto, o ressurgimento de volume impulsionado pelo turismo em Espanha está a estimular o desenvolvimento de capacidade em instalações de raiz. A modernização de linhas, particularmente em áreas como moldagem por sopro, inspeção e sistemas UV, continua a redirecionar o capital para tecnologia energeticamente eficiente e compatível com rPET.

Principais Conclusões do Relatório

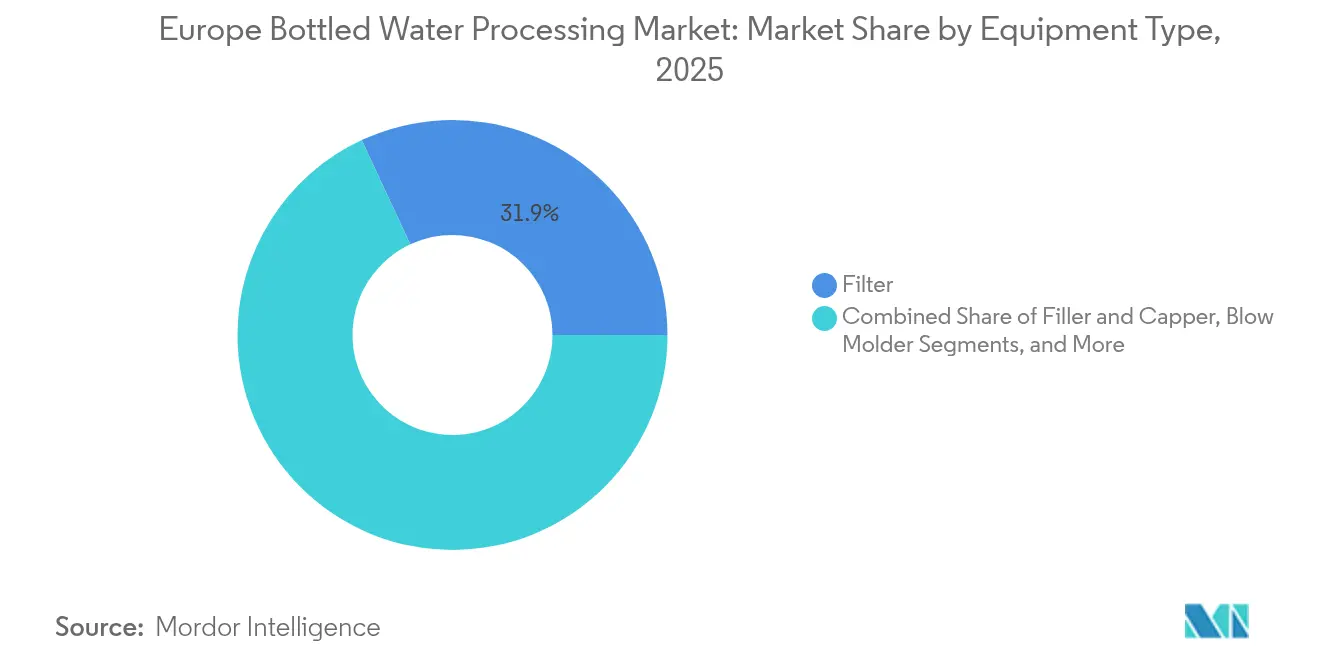

- Por tipo de equipamento, os filtros lideraram com uma quota de receita de 31,94% em 2025; prevê-se que as moldadoras por sopro se expandam a uma CAGR de 6,28% até 2031.

- Por tecnologia, a osmose reversa representou uma quota de 40,83% em 2025, enquanto a desinfeção por UV deverá crescer à taxa mais rápida, com uma CAGR de 7,1%, de 2026 a 2031.

- Por aplicação, a água sem gás representou 63,43% da dimensão do mercado europeu de processamento de água engarrafada em 2025, e a água aromatizada deverá avançar a uma CAGR de 7,36% até 2031.

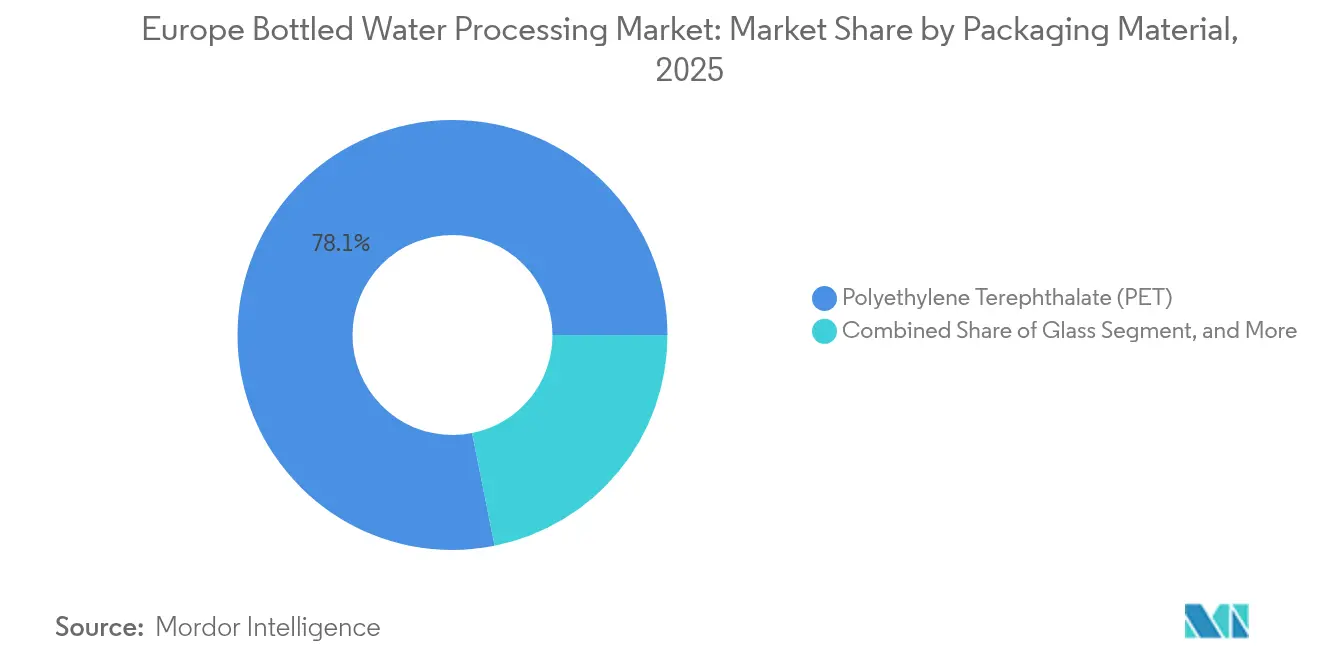

- Por material de embalagem, o politereftalato de etileno dominou com uma quota de 78,14% em 2025 e permanece o substrato de crescimento mais rápido, com uma CAGR de 6,25%.

- Por utilizador final, as marcas integradas capturaram uma quota de 52,90% em 2025; no entanto, prevê-se que os embaladores por contrato registem a CAGR de previsão mais elevada de 5,95% até 2031.

- Por geografia, a Alemanha comandou uma quota de 38,25% em 2025, ao passo que se prevê que a Espanha registe a taxa de crescimento mais forte de 7,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Processamento de Água Engarrafada na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Base de consumidores cada vez mais preocupados com a saúde | +0.8% | Alemanha, França, Reino Unido | Médio prazo (2 a 4 anos) |

| Maior rigor da Diretiva Europeia de Qualidade da Água para Consumo Humano | +1.2% | UE-27, mais rigorosa na Alemanha e em França | Curto prazo (≤ 2 anos) |

| Crescente penetração de marcas próprias no retalho de desconto | +1.0% | Países Baixos, Espanha, França | Médio prazo (2 a 4 anos) |

| Rápida proliferação de embalagens para consumo em movimento | +0.7% | Centros urbanos na Alemanha, França, Espanha e Reino Unido | Curto prazo (≤ 2 anos) |

| Transição para mandatos de conteúdo de rPET | +1.3% | UE-27, conformidade antecipada na Alemanha, França e Países Baixos | Longo prazo (≥ 4 anos) |

| Adoção acelerada de controlo de qualidade inline habilitado por IA | +0.5% | Alemanha, Itália, Espanha | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Maior Rigor da Diretiva Europeia de Qualidade da Água para Consumo Humano

A diretiva revista restringe os limites de PFAS para 0,10 µg/L a partir de janeiro de 2026, levando os engarrafadores a adaptar as suas fases de ultrafiltração e de carvão ativado, o que aumenta os custos de instalação de novas linhas em 15 a 20%. A aplicação precoce na Alemanha favorece as marcas verticalmente integradas que possuem fontes de nascente protegidas em detrimento dos embaladores por contrato dependentes de água de abastecimento municipal. A pressão sobre as despesas de capital está, por isso, a inclinar o mercado europeu de processamento de água engarrafada para os operadores capazes de absorver as despesas de conformidade. As cláusulas de contacto com materiais incluídas na diretiva também aceleram a transição de tubagens de PVC antigas para aço inoxidável e polímeros de grau FDA, prolongando assim os ciclos de substituição de equipamentos.

Transição para Mandatos de Conteúdo de rPET

O Regulamento de Embalagens e Resíduos de Embalagens exige 30% de PET reciclado até 2030 e 65% até 2040, apoiado por taxas de responsabilidade alargada do produtor que penalizam a utilização de resina virgem. As escassez pontuais de rPET já empurram os preços para a paridade com a resina virgem, motivando a Coca-Cola Europacific Partners a investir 250 milhões de EUR (275 milhões de USD) numa instalação de reciclagem nos Países Baixos que deverá entrar em funcionamento em 2027. A disponibilidade garantida de rPET está a tornar-se um diferenciador estratégico no mercado europeu de processamento de água engarrafada, alterando os contratos de fornecimento de longo prazo e favorecendo as marcas com acordos de circuito fechado.

Crescente Penetração de Marcas Próprias no Retalho de Desconto

A água engarrafada de marca própria alcançou uma quota de 47% nos Países Baixos em 2024 e continua a aumentar à medida que a Aldi e a Lidl aprofundam as suas parcerias com embaladores por contrato.[1]Retail Detail, "As Marcas Próprias Continuam a Ganhar Terreno na Europa," retaildetail.eu. A procura dos retalhistas por moldes ágeis, prazos de entrega curtos e embalagens verificadas em rPET intensifica a concorrência entre os co-embaladores, comprimindo as margens dos engarrafadores de marca de nível médio. Espanha e França seguem o mesmo padrão, com a Mercadona e a Carrefour a referir marcos em rPET e diferenças de preço em prateleira de 30 a 40% em relação às marcas nacionais, o que amplifica as mudanças de volume no mercado europeu de processamento de água engarrafada.

Adoção Acelerada de Controlo de Qualidade Inline Habilitado por IA

Os sistemas de visão por IA, como o Krones Linatronic, reduzem as rejeições incorretas em 40% em linhas com cadências de 72.000 bph, eliminando 180.000 EUR em desperdício anual para uma instalação típica de água sem gás.[2]Krones AG, "Tecnologia de Enchimento e Sistemas de Inspeção," krones.com. As integrações de manutenção preditiva da Embalagem Conectada da Tetra Pak reduzem ainda mais as paragens não planeadas, alargando a diferença de eficiência entre as fábricas equipadas com IA e as instalações convencionais. À medida que as seguradoras começam a oferecer descontos de prémio para monitorização em tempo real, espera-se que a adoção se acelere entre os engarrafadores de água aromatizada premium e de água funcional em todo o mercado europeu de processamento de água engarrafada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade dos preços da resina de PET virgem | -0.9% | UE-27, mais aguda em Itália e Espanha | Curto prazo (≤ 2 anos) |

| Crescimento das campanhas de promoção da água da torneira municipal | -0.6% | Centros urbanos da Alemanha, França e Reino Unido | Médio prazo (2 a 4 anos) |

| Elevado CAPEX para linhas de enchimento assético | -0.7% | Participantes no segmento premium em toda a UE-27 | Longo prazo (≥ 4 anos) |

| Escassez de pessoal de manutenção qualificado | -0.4% | Cinturões industriais da Alemanha, França e Itália | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços da Resina de PET Virgem

O PET virgem europeu foi transacionado entre 1.100 EUR e 1.500 EUR por tonelada em 2024, com variações intra-anuais de 25% associadas a choques de energia e de matérias-primas. Os engarrafadores de água sem gás com contratos trimestrais com retalhistas têm flexibilidade limitada de repercussão de custos, pelo que a compressão de margens frequentemente corrói a alavancagem operacional. Os operadores italianos de água mineral sofreram quedas acentuadas no terceiro trimestre de 2024, quando o preço do crude Brent atingiu 95 USD por barril, sublinhando a exposição às matérias-primas no mercado europeu de processamento de água engarrafada.[3]Ministério Federal Alemão do Ambiente, "Dados de Desempenho do Sistema de Depósito e Retorno," bmu.de.

Elevado CAPEX para Linhas de Enchimento Assético

Os sistemas asséticos custam entre 5 milhões de EUR e 8 milhões de EUR (5,5 milhões de USD a 8,8 milhões de USD) por linha, incluindo ar estéril, esterilização por peróxido e salas limpas de classe ISO, mantendo a produção de água funcional essencialmente nas mãos de operadores incumbentes com capital profundo, como a Tetra Pak.[4]Tetra Pak, "Tecnologia de Processamento Assético," tetrapak.com. Os embaladores por contrato que procuram fornecer SKUs de marca própria premium deparam-se com obstáculos de quantidade mínima de encomenda e de recuperação do investimento que dificultam a entrada, limitando a inovação a jusante e dificultando a diversificação de segmentos em certas partes do mercado europeu de processamento de água engarrafada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: As Moldadoras por Sopro Ganham Terreno com a Convergência entre Redução de Peso e Conformidade com rPET

Os filtros detinham a maior quota de 31,94% no mercado europeu de processamento de água engarrafada em 2025, refletindo a procura universal de controlo de partículas e microbiano. Tanto os módulos de osmose reversa como os de ultrafiltração sustentam receitas recorrentes de substituição para os fornecedores, com ciclos de vida de membrana de 18 a 24 meses a garantir vendas estáveis de pós-venda. As pressões de redução de peso e os objetivos de sustentabilidade dos retalhistas estão, no entanto, a impulsionar a aceleração das instalações de moldagem por sopro. A plataforma Sidel Matrix reduz o peso da pré-forma em 12% enquanto mantém uma resistência à carga superior de 10 N, resultando em poupanças de material de aproximadamente 0,008 EUR por garrafa e uma rápida recuperação do investimento em dois a três anos. Os grandes operadores integrados frequentemente combinam moldadoras por sopro com enchedoras de alta velocidade para otimizar o equilíbrio da linha, ao passo que os embaladores por contrato procuram unidades modulares autónomas para produções com múltiplos SKUs.

A CAGR de 6,28% da moldagem por sopro até 2031 supera a dos filtros, à medida que as marcas buscam o controlo interno do processo de pré-forma à garrafa, um requisito crítico para gerir misturas de rPET de 30% a 50%. As enchedoras e capsuladoras permanecem essenciais, mas o seu crescimento acompanha as construções globais de linhas em vez de superar os equipamentos de nicho. As lavadoras de garrafas mantêm uma quota limitada, principalmente nas operações de retorno de vidro na Alemanha. Os equipamentos secundários, como etiquetadoras, paletizadoras e transportadores, obedecem a uma aquisição competitiva em termos de preço, abrindo caminho para fornecedores asiáticos na Europa do Sul e do Leste. Os fornecedores de tecnologia respondem com pacotes de serviço de ponta a ponta, prometendo garantias de tempo de funcionamento que colmatam lacunas de pessoal em todo o mercado europeu de processamento de água engarrafada.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tecnologia: A Desinfeção por UV Ganha Terreno pela Economia de Energia e Neutralidade de Sabor

A osmose reversa representou uma quota de 40,83% em 2025, impulsionada pela sua capacidade de remover sólidos dissolvidos e PFAS abaixo dos limites de deteção. O consumo de energia, de 0,4 a 0,6 kWh por m³, e a água residual de 20% a 30%, suscitam, no entanto, debates sobre os custos operacionais. A desinfeção por UV, que se expande a uma CAGR de 7,1%, utiliza 70% menos eletricidade do que o ozono e evita o sabor residual a cloro, sendo atrativa para os SKUs premium de água sem gás e aromatizada que procuram indicações de rótulo limpo. As unidades Sanitron da Pentair, com um débito de 150 m³ por hora, proporcionam uma redução de 4 logs de Cryptosporidium sem formação de subprodutos de desinfeção, alinhando-se com a orientação do mercado europeu de processamento de água engarrafada para a integridade do sabor.

A microfiltração, a ultrafiltração e a cloração de suporte mantêm quotas intermédias, competindo com base na química da água específica da instalação e no contexto regulatório. O ozono mantém um papel nas linhas de água com gás para a eliminação simultânea de dióxido de carbono, embora a sua quota diminua à medida que os sistemas UV se integram com a monitorização de qualidade baseada em IA. À medida que as tarifas de energia sobem e o mecanismo de fixação do preço do carbono da UE se aprofunda, o retorno sobre o investimento nas reconversões para UV reforça-se, particularmente em Espanha e Itália, onde os custos por quilowatt-hora superam a média da UE.

Por Aplicação: A Água Aromatizada Aproveita os Ventos Favoráveis da Saúde e do Bem-Estar

A água sem gás assegurou uma quota de 63,43% do mercado europeu de processamento de água engarrafada em 2025, principalmente através da premiumização para embalagens de maior dimensão e variantes ricas em minerais. Os acréscimos de volume ficam aquém do crescimento em valor, sinalizando a maturidade do mercado. A água aromatizada, a expandir-se a uma CAGR de 7,36%, atrai os consumidores que abandonam as bebidas de cola em busca de baixo teor de açúcar e essências naturais. Marcas como Vittel Infusions e Volvic Juicy utilizam o enchimento assético para preservar os aromáticos delicados e empregam sistemas de mistura inline que mantêm uma precisão de dosagem de sabor de ±2%. A água com gás, embora de menor escala, está a ganhar popularidade nas marcas alemãs de água mineral orientadas para a exportação, à medida que os consumidores do Benelux e do Reino Unido substituem as bebidas de cola por alternativas de maior valor acrescentado.

A complexidade do processamento aumenta com a diversificação de sabores. As linhas assépticas que combinam mistura de alta tensão de corte, desgasificação inline e tampas de baixo teor de oxigénio tornam-se padrão para os SKUs funcionais. Os planogramas de retalho refletem esta migração, dedicando mais espaço frontal em prateleira a águas infusionadas de zero calorias e linhas de água com gás enriquecidas com eletrólitos. Os embaladores por contrato com a infraestrutura assética necessária capturam negócios adicionais de marcas próprias, reforçando a expansão liderada pela segmentação do mercado europeu de processamento de água engarrafada.

Por Material de Embalagem: A Dominância do PET Persiste Apesar dos Obstáculos de Sustentabilidade

O politereftalato de etileno representou 78,14% da quota de material de embalagem em 2025 no mercado europeu de processamento de água engarrafada e deverá expandir-se a uma CAGR de 6,25% até 2031, tornando-o o substrato de crescimento mais rápido. Este nível confere ao PET a maior quota de mercado europeu de processamento de água engarrafada por uma margem considerável. A sua ascendência assenta na leveza, na resistência ao impacto, no apelo em prateleira e numa extensa rede de depósito e retorno que mantém as taxas de reciclagem elevadas. A Coca-Cola Europacific Partners destacou estas vantagens em 2024 ao introduzir uma garrafa de água sem gás em 100% rPET com 23 g, uma redução de 17% em relação aos 28 g de um equivalente em PET virgem, resultando numa diminuição de 8% nas emissões de transporte em palete. As exigências regulatórias de 30% de conteúdo reciclado até 2030, o crescente consumo em movimento de bebidas em embalagem individual e os avanços na moldagem por sopro que reduzem a espessura da parede para 0,28 mm sem sacrificar a resistência à carga superior mantêm o PET numa trajetória de crescimento sólido. O sistema de depósito e retorno da Alemanha, que recolheu 93% das garrafas de PET em 2024, garante aos engarrafadores um fornecimento estável de rPET mesmo quando os preços da resina virgem oscilam.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Utilizador Final: Os Embaladores por Contrato Ganham Terreno à Medida que as Marcas Adotam Modelos de Baixos Ativos

As marcas integradas capturaram uma quota de 52,90% em 2025 ao controlar a fonte, o processamento e a economia de distribuição no mercado europeu de processamento de água engarrafada. No entanto, a sua CAGR fica abaixo das médias do segmento porque o capital está a ser transferido para o marketing e para o acesso ao mercado. A Nestlé Waters subcontratou um adicional de 80 milhões de L à Niagara em 2025, sinalizando uma viragem para táticas de baixos ativos. Os embaladores por contrato, liderados pela Refresco, estão a avançar a uma CAGR de 5,95% com base na procura de marcas próprias e nas necessidades de flexibilidade sazonal. A escala permite-lhes absorver o risco de sobretaxa de rPET e amortizar as linhas assépticas em múltiplos SKUs.

A consolidação do retalho amplifica este modelo: os cinco maiores distribuidores de produtos alimentares da UE detêm agora 38% do volume de água engarrafada, negociando exclusivos de marcas próprias que apenas os grandes co-embaladores conseguem fornecer. Os engarrafadores de menor dimensão, apanhados entre os custos de conformidade com o rPET e as licitações orientadas pelo preço, enfrentam erosão de margens. O investimento desloca-se, por isso, para linhas flexíveis capazes de mudanças rápidas de moldes e de sabores, reforçando a tendência de bifurcação em todo o mercado europeu de processamento de água engarrafada.

Análise Geográfica

A Alemanha detinha uma quota de 38,25% em 2025, sustentada por 530 fontes minerais registadas e uma preferência dos consumidores por formatos com gás, com preços 25 a 35% superiores aos dos formatos sem gás. Os sistemas de depósito e retorno que capturam 93% da recolha de PET fornecem rPET como matéria-prima, impulsionando 198 milhões de EUR em investimentos em reciclagem desde 2022. A concorrência interna permanece fragmentada, com mais de 200 engarrafadores a defender afirmações regionais de proveniência que ressoam no mercado europeu de processamento de água engarrafada. As altas velocidades de linha e as rigorosas auditorias de qualidade estão a empurrar as instalações alemãs para a inspeção habilitada por IA e para a integração de moldagem por sopro, a fim de manter a competitividade de custos.

Prevê-se que a Espanha registe a taxa de crescimento mais rápida de 7,95% até 2031. O ressurgimento do turismo nas regiões costeiras levou a um aumento de 18% no consumo de água engarrafada em 2024, enquanto a procura de exportação para o Norte de África e para o Médio Oriente ganhou dinamismo com o aumento das certificações halal. Doze novas linhas entraram em funcionamento em 2024, principalmente na Catalunha e em Valência, totalizando 104,5 milhões de EUR em investimento. O mandato espanhol de 30% de rPET até 2027, três anos antes das metas da UE, acelera as iniciativas de circuito fechado, reforçando os ecossistemas de reciclagem locais que alimentam o mercado europeu de processamento de água engarrafada.

A França, a Itália e o Reino Unido representam coletivamente 34,65% do valor. A França destaca-se nas exportações de água mineral premium; a Itália domina os canais HORECA através de marcas regionais; o Reino Unido enfrenta obstáculos decorrentes da instalação de 1.800 estações públicas de reabastecimento até 2024, o que amorterece o crescimento do PET de embalagem individual. No entanto, a quota de marcas próprias nos retalhistas do Reino Unido ultrapassa os 52%, orientando o capital dos co-embaladores para alternativas de PET leve para canais de compra por impulso.

Panorama Competitivo

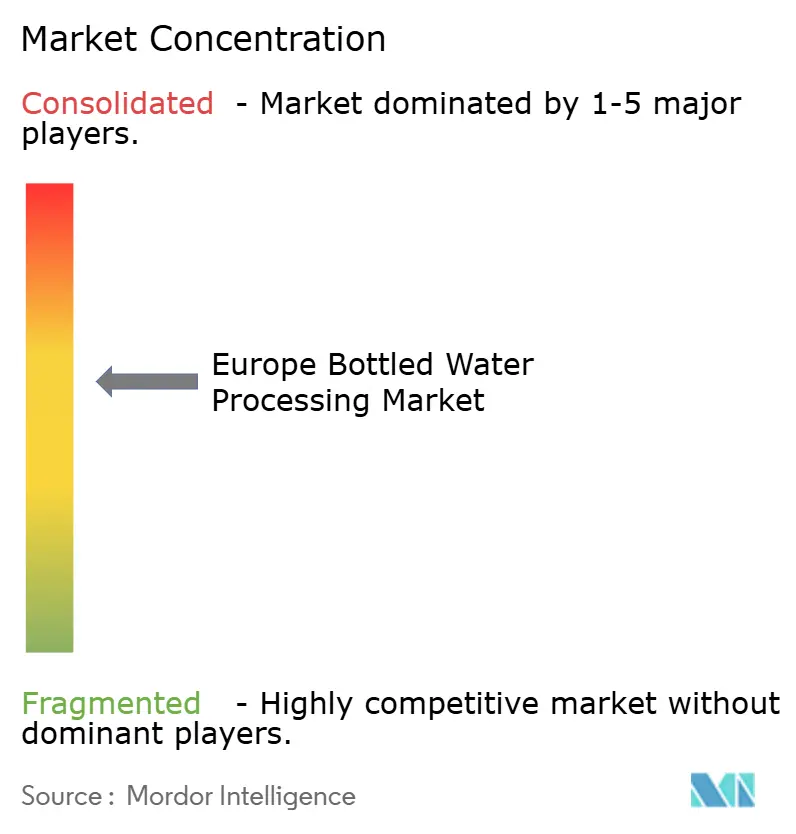

O mercado europeu de processamento de água engarrafada caracteriza-se por uma concentração moderada, com os cinco principais fornecedores de equipamentos — Krones, Sidel, GEA, Tetra Pak e Alfa Laval — a capturar aproximadamente 62% das instalações de 2024. No entanto, os dez maiores engarrafadores detinham apenas 48% do valor no retalho. As empresas de equipamentos diferenciam-se através de gémeos digitais, financiamento e contratos de serviço preditivo. O lançamento do gémeo digital da Krones em 2024 afirma uma redução de 12% no custo total de propriedade, aprofundando a fidelização ao longo do ciclo de vida do equipamento. A enchedora assética A3/Speed da Tetra Pak, apresentada em junho de 2025, reduz o tempo de esterilização por peróxido para 4,2 segundos, diminuindo as barreiras de entrada para lançamentos de água aromatizada de nível médio.

Três arquétipos moldam as estratégias dos engarrafadores. As grandes empresas integradas, como a Danone e a Nestlé, investem em narrativas de sustentabilidade e em SKUs premium. Os especialistas regionais, como a Gerolsteiner, defendem os seus mercados domésticos com a proveniência mineral e as relações com os canais HORECA. Os embaladores por contrato, exemplificados pela Refresco, escalam além-fronteiras e em programas específicos de retalhistas. A consolidação horizontal avança gradualmente: a aquisição de especialista em filtração por membrana pela Alfa Laval em 2024 aprofunda as capacidades de solução chave na mão, e a compra de instalação espanhola pela Refresco em 2025 reforça o alcance no Mediterrâneo.

Líderes do Setor de Processamento de Água Engarrafada na Europa

Dow Chemical Co

Pall Corporation

Liquid Packaging Solutions Inc

Velocity Equipment Solutions Inc

Norland International Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Krones aperfeiçoou os seus inspetores com recurso a IA, alcançando uma taxa de fiabilidade superior a 99,9%. As cervejarias verificaram que este software de inspeção por IA reduziu significativamente as ruturas de garrafas na enchedora, melhorando a estabilidade das suas linhas de produção.

- Junho de 2025: A Tetra Pak lançou a enchedora assética A3/Speed a 36.000 bph, com onze encomendas antecipadas em Itália e Espanha.

- Março de 2025: A Pentair lançou o sistema UV Sanitron Pro, confirmando seis instalações europeias e 70% menos consumo de energia do que o ozono.

- Janeiro de 2025: A Alfa Laval adquiriu um especialista alemão em filtração por membrana, acrescentando profundidade em ultrafiltração à sua oferta de tratamento de água.

Âmbito do Relatório do Mercado de Processamento de Água Engarrafada na Europa

O Mercado de Processamento de Água Engarrafada na Europa refere-se ao setor envolvido no tratamento e embalagem de água engarrafada, utilizando diversos equipamentos, tecnologias e materiais para garantir a segurança, a qualidade e a conformidade com as normas regulatórias. Este mercado abrange aplicações diversas, incluindo água sem gás, com gás e aromatizada, e serve diferentes utilizadores finais, como marcas integradas de água engarrafada, embaladores por contrato e produtores de marcas próprias.

O Relatório do Mercado de Processamento de Água Engarrafada na Europa é Segmentado por Tipo de Equipamento (Filtro, Enchedora e Capsuladora, Moldadora por Sopro, Lavadora de Garrafas, Outros Tipos de Equipamento), Tecnologia (Osmose Reversa, Microfiltração, Ultrafiltração, Cloração, Desinfeção por UV, Outras Tecnologias), Aplicação (Água Sem Gás, Água Com Gás, Água Aromatizada), Material de Embalagem (PET, Vidro, Polietileno de Alta Densidade e Outros Materiais de Embalagem), Utilizador Final (Marcas Integradas de Água Engarrafada, Embaladores por Contrato, Produtores de Marcas Próprias) e Geografia (Reino Unido, Alemanha, França, Itália, Espanha, Resto da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Filtro |

| Enchedora e Capsuladora |

| Moldadora por Sopro |

| Lavadora de Garrafas |

| Outros Tipos de Equipamento |

| Osmose Reversa |

| Microfiltração |

| Ultrafiltração |

| Cloração |

| Desinfeção por UV |

| Outras Tecnologias |

| Água Sem Gás |

| Água Com Gás |

| Água Aromatizada |

| Politereftalato de Etileno (PET) |

| Vidro |

| Polietileno de Alta Densidade (HDPE) |

| Outros Materiais de Embalagem |

| Marcas Integradas de Água Engarrafada |

| Embaladores por Contrato |

| Produtores de Marcas Próprias |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Resto da Europa |

| Por Tipo de Equipamento | Filtro |

| Enchedora e Capsuladora | |

| Moldadora por Sopro | |

| Lavadora de Garrafas | |

| Outros Tipos de Equipamento | |

| Por Tecnologia | Osmose Reversa |

| Microfiltração | |

| Ultrafiltração | |

| Cloração | |

| Desinfeção por UV | |

| Outras Tecnologias | |

| Por Aplicação | Água Sem Gás |

| Água Com Gás | |

| Água Aromatizada | |

| Por Material de Embalagem | Politereftalato de Etileno (PET) |

| Vidro | |

| Polietileno de Alta Densidade (HDPE) | |

| Outros Materiais de Embalagem | |

| Por Utilizador Final | Marcas Integradas de Água Engarrafada |

| Embaladores por Contrato | |

| Produtores de Marcas Próprias | |

| Por Geografia | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado europeu de processamento de água engarrafada?

Está avaliado em 41,06 mil milhões de USD em 2026, com uma previsão de CAGR de 5,33% até 2031.

Qual o segmento de equipamento que está a expandir-se mais rapidamente?

As moldadoras por sopro, a avançar a uma CAGR de 6,28%, à medida que as marcas buscam a redução de peso e a integração de rPET.

Por que razão a desinfeção por UV está a ganhar terreno?

Os sistemas UV reduzem o consumo de energia em 70% em comparação com o ozono e evitam o sabor residual a cloro, apoiando as águas sem gás e aromatizadas premium.

Qual o país que lidera a quota de mercado regional?

A Alemanha domina com uma quota de 38,25%, apoiada pela sua extensa tradição de água mineral e infraestrutura de reciclagem.

De que forma a dinâmica das marcas próprias influencia os processadores?

Os retalhistas em Espanha, nos Países Baixos e em França aumentam os volumes de marcas próprias, pressionando os embaladores por contrato a investir em linhas flexíveis e prontas para rPET.

O que limita a entrada no segmento de água engarrafada funcional?

As linhas de enchimento assético custam entre 5 milhões de EUR e 8 milhões de EUR, um obstáculo de capital que desincentiva os engarrafadores de menor dimensão.

Página atualizada pela última vez em: