Tamanho e Participação do Mercado de Embalagens para Bebidas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 231.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 305.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.75% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Bebidas por Mordor Intelligence

O tamanho do mercado de embalagens para bebidas é de USD 231,03 bilhões em 2026 e está projetado para atingir USD 305,55 bilhões até 2031, registrando um CAGR de 5,75% ao longo do período. A expansão dos portfólios de bebidas prontas para consumo, os crescentes mandatos de sustentabilidade e a rápida inovação em materiais estão remodelando o mercado de embalagens para bebidas. A distribuição direta ao consumidor já captura mais da metade da receita global, à medida que os proprietários de marcas priorizam o controle de margem e os dados primários. Designs de politereftalato de etileno (PET) leves, capacidade de latas de alumínio em circuito fechado e polímeros compostáveis estão emergindo como temas competitivos centrais. Enquanto isso, a volatilidade dos custos do lado da oferta em resinas virgens e matérias-primas primárias de alumínio cria um cenário bifurcado no qual os líderes de escala financiam infraestrutura de reciclagem e os participantes de nicho perseguem nichos biodegradáveis. O impulso regional também está se deslocando, com a Ásia-Pacífico ancorando a receita global enquanto o Oriente Médio e a África registram o crescimento mais rápido até 2031.

Principais Conclusões do Relatório

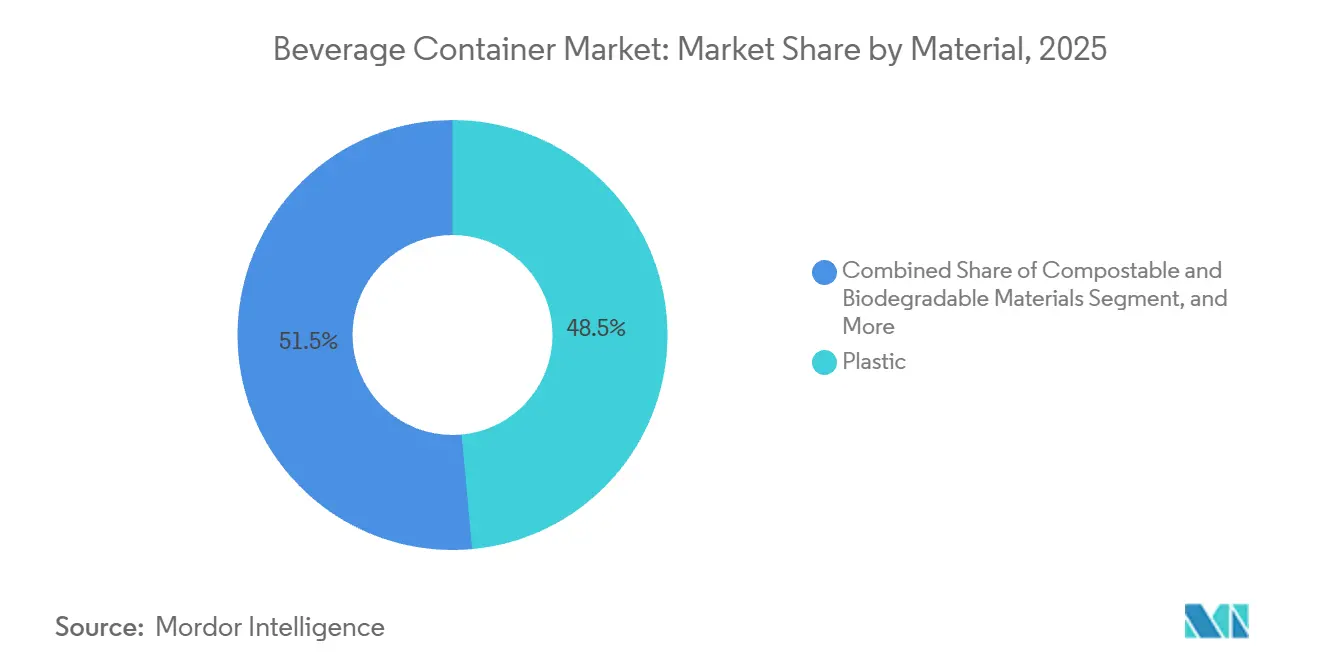

- Por material, o plástico liderou com 48,54% da participação do mercado de embalagens para bebidas em 2025; os polímeros compostáveis e biodegradáveis estão projetados para expandir a um CAGR de 7,32% até 2031.

- Por tipo de bebida, as bebidas não alcoólicas representaram 63,32% da participação do mercado de embalagens para bebidas em 2025 e avançam a um CAGR de 6,64% até 2031.

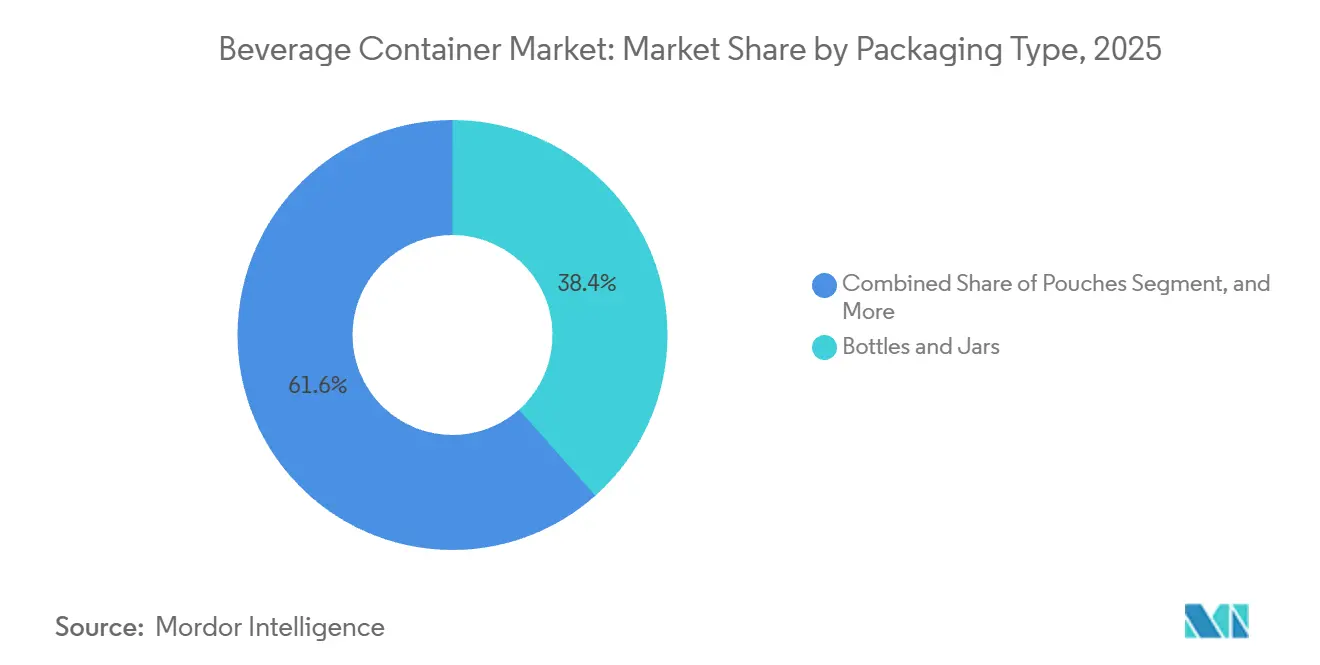

- Por tipo de embalagem, garrafas e potes detinham 38,43% de participação em 2025, enquanto os sachês estão no caminho de crescer a um CAGR de 6,75% até 2031.

- Por canal de distribuição, a distribuição direta capturou 56,34% da participação do mercado de embalagens para bebidas em 2025; os canais indiretos estão previstos para registrar um CAGR de 6,87% até 2031.

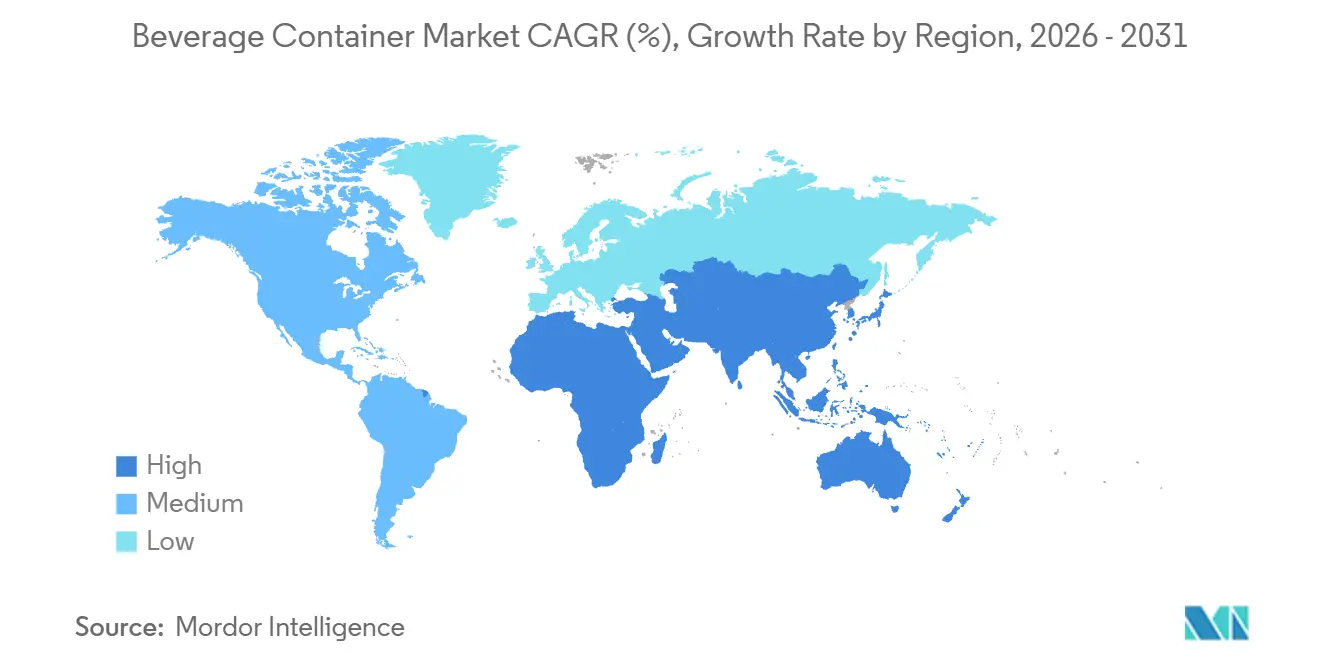

- Por geografia, a Ásia-Pacífico comandou 40,23% de participação em 2025, mas o Oriente Médio e a África estão definidos para expandir a um CAGR de 7,84%, superando todas as outras regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Embalagens para Bebidas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Acelerado do Consumo de Bebidas Não Alcoólicas Prontas para Consumo | +1.2% | Global, maior na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Demanda Crescente por Garrafas PET Convenientes e Leves | +0.9% | Europa e América do Norte | Curto prazo (≤2 anos) |

| Expansão da Renda Disponível da Classe Média em Economias Emergentes | +1.1% | Ásia-Pacífico central, extensão para o Oriente Médio e África | Longo prazo (≥4 anos) |

| Crescimento dos Mandatos de Embalagens Sustentáveis e Recicláveis | +0.8% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de Marcação Digital para Triagem Automatizada | +0.4% | Europa e América do Norte | Longo prazo (≥4 anos) |

| Mudança das Marcas de Bebidas para Formatos de Comércio Eletrônico Direto ao Consumidor | +0.6% | Global, liderado pela América do Norte e Europa | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado do Consumo de Bebidas Não Alcoólicas Prontas para Consumo

Motivações de saúde e conveniência estão direcionando os consumidores para cafés, chás e águas funcionais prontos para consumo. Os proprietários de marcas relatam ganhos de volume de dois dígitos em linhas de bebidas prontas para consumo, e os lançamentos com eletrólitos ou adaptógenos agora excedem um quinto de todas as introduções não alcoólicas. Essa mudança exige envase asséptico, revestimentos de barreira avançados e capacidades de injeção de nitrogênio que protegem os nutrientes sem refrigeração. O PET de parede fina combinado com fechamentos à prova de adulteração domina as novas especificações. O investimento dos conversores está fluindo para moldagem por sopro com servo-motor e sistemas de visão em linha que detectam variações de parede abaixo de 50 micrômetros, garantindo integridade leve em escala.

Demanda Crescente por Garrafas PET Convenientes e Leves

A redução de peso passou de uma tática de custo para um diferenciador de marca. A garrafa contour de 13,2 gramas da Coca-Cola reduziu o uso de resina virgem em 8% mantendo o desempenho de carga superior, evitando 6.000 toneladas métricas de consumo de material anualmente.[1]The Coca-Cola Company, "Lançamento da Garrafa Contour de 13,2 Gramas," coca-colacompany.com Os fornecedores de equipamentos oferecem agora plataformas de estiramento-sopro capazes de designs de meio litro de 9 gramas que suportam cargas em palete superiores a 12 quilograma-força. Os gatilhos regulatórios aceleram a tendência; a União Europeia determina 25% de conteúdo reciclado em PET até 2025, ampliando o caso econômico para paredes mais leves que compensam os custos mais elevados de rPET. As avaliações de ciclo de vida confirmam que retirar um único grama de uma frota de múltiplos bilhões de unidades reduz milhares de toneladas métricas de equivalentes de CO₂, alinhando-se com os benchmarks da iniciativa Science Based Targets.

Expansão da Renda Disponível da Classe Média em Economias Emergentes

Rendimentos domésticos mais elevados na Índia, Indonésia e Arábia Saudita dobram os gastos com bebidas uma vez que o limiar de USD 15 por dia é ultrapassado. A modernização do varejo e os investimentos em cadeia de frio aumentam a acessibilidade de sucos refrigerados, bebidas lácteas e bebidas energéticas. Novas linhas de PET operando de 72.000 a 150.000 garrafas por hora estão entrando em operação na Nigéria e na Índia para atender embalagens menores de 250 mililitros adequadas a consumidores conscientes do orçamento mas aspiracionais. O vidro e o alumínio também encontram tração nos segmentos premium à medida que os compradores associam formatos mais pesados à qualidade, sustentando a acumulação de margens apesar dos custos unitários mais elevados.

Crescimento dos Mandatos de Embalagens Sustentáveis e Recicláveis

Os esquemas de responsabilidade alargada do produtor na Alemanha, Califórnia e França obrigam as marcas a internalizar os custos de fim de vida. Os sistemas de depósito e devolução já empurram a coleta de garrafas plásticas acima de 90% em vários mercados europeus. A conformidade impulsiona investimentos em reciclagem química e marcação digital que melhora a precisão da triagem. As multinacionais também estão pivotando para estruturas mono-material para atender aos padrões de validação ISO 14021, cortando laminados multicamadas que obstruem os fluxos de reciclagem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Globais Rigorosas Contra Plásticos de Uso Único | -0.7% | Europa, América do Norte, regiões costeiras da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Volatilidade nos Preços das Matérias-Primas de Alumínio e Resinas PET | -0.6% | Global | Curto prazo (≤2 anos) |

| Disponibilidade Limitada de Matéria-Prima rPET de Grau Alimentar | -0.4% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Sistemas de Recarregamento e Reutilização Emergentes Canibalizando Volumes de Uso Único | -0.3% | Europa, pilotos na América do Norte e Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Globais Rigorosas Contra Plásticos de Uso Único

A divergência de políticas força os portfólios multinacionais a lidar com fechamentos fixos na Europa, recarregáveis na Colúmbia Britânica e 30% de conteúdo rPET na Índia.[2]Ministério do Meio Ambiente, Floresta e Mudanças Climáticas (Índia), "Regras de Emenda ao Gerenciamento de Resíduos Plásticos 2024," moef.gov.in A não conformidade infla os custos de conformidade, acelera a substituição de formatos por alumínio e vidro e complica a harmonização global de SKUs. As marcas de valor lutam mais, pois uma lata de alumínio de 330 mililitros pode custar quase o dobro de sua contraparte em PET em mercados sensíveis ao preço, limitando a adoção apesar da melhor reciclabilidade.

Volatilidade nos Preços das Matérias-Primas de Alumínio e Resinas PET

O alumínio na LME oscilou entre USD 2.350 e USD 2.780 por tonelada métrica durante 2024.[3]Bolsa de Metais de Londres, "Dados de Futuros de Alumínio 2024-2025," lme.com O PET spot asiático oscilou USD 200 por tonelada na mesma janela, comprimindo as margens dos conversores e colocando de lado os contratos de fornecimento de longo prazo. As cláusulas de repasse atrasam as altas em até 90 dias, pressionando o capital de giro. O estreitamento do diferencial de preço entre PET virgem e reciclado também enfraquece o incentivo econômico para especificar rPET, mesmo com o aumento dos mandatos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Polímeros Compostáveis Desafiam a Dominância do Plástico

O plástico reteve 48,54% da participação do mercado de embalagens para bebidas em 2025, impulsionado principalmente pela clareza do PET, versatilidade de barreira e infraestrutura global de reciclagem. O impulso do segmento, no entanto, enfrenta regras de conteúdo reciclado mais rigorosas que elevam os custos e deslocam os orçamentos de inovação para a redução de peso e a reciclagem química. O metal detém aproximadamente 28% de participação, com as latas de alumínio ganhando preferência em bebidas energéticas e cervejas artesanais devido à reciclabilidade infinita e ao apelo premium nas prateleiras. O vidro está próximo de 16%, defendendo nichos de vinho, destilados e sucos premium onde a inércia e a transparência justificam os maiores custos logísticos.

As resinas compostáveis e biodegradáveis estão migrando da escala piloto para a comercialização, expandindo a um CAGR de 7,32% até 2031. Cápsulas à base de alga para bebidas esportivas, garrafas de polihidroxialcanoato aprovadas pela FDA e filmes de amido de milho para chá ambiente, todos falam a marcas que buscam diferenciação no fim de vida. No entanto, as lacunas na compostagem industrial fora da Europa Ocidental e da Califórnia moderam a adoção ampla. Os cartuchos de papel e os laminados híbridos completam o restante, mas enfrentam penalidades de Responsabilidade Alargada do Produtor quando os formatos multicamadas impedem a recuperação em circuito fechado.

Nota: As participações dos segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Bebida: Formatos Não Alcoólicos Impulsionam o Crescimento de Volume

As linhas não alcoólicas compuseram 63,32% da participação de mercado em 2025 e estão no caminho de registrar um CAGR de 6,64% até 2031, sustentando o crescimento geral do mercado de embalagens para bebidas. Os refrigerantes carbonatados ainda lideram em unidades, mas agora dependem de PET resistente ao aspartame para suportar variantes dietéticas que esquivam os novos impostos sobre açúcar. Os sucos prensados a frio, leites vegetais e shakes proteicos preferem vidro ou HDPE opaco para sinalizar frescor e integridade nutricional. O kombucha e as águas funcionais, embora menores em litros absolutos, registram ganhos de alto dígito único e tipicamente escolhem vidro âmbar ou alumínio slim para proteger os probióticos da degradação por UV.

As bebidas alcoólicas compõem o saldo com 36,68% de participação. A adoção de latas de alumínio está crescendo em cervejas artesanais e coquetéis prontos para consumo porque as latas resfriam mais rápido, pesam menos e evitam as proibições de vidro em locais de eventos. O vinho em bag-in-box agora captura volume de dois dígitos na Escandinávia e na Austrália ao oferecer controle de porções e maior frescor após a abertura. Os destilados experimentam garrafas de alumínio de 200 mililitros adequadas para festivais e envio por encomendas de comércio eletrônico, embora o vidro continue a dominar os formatos convencionais.

Por Tipo de Embalagem: Sachês Ganham Participação por Compatibilidade com o Comércio Eletrônico

As garrafas e potes representaram 38,43% da receita de 2025, beneficiando-se das linhas de envase estabelecidas e da familiaridade do consumidor. Ainda assim, os sachês são os de crescimento mais rápido, com um CAGR de 6,75%, porque reduzem o peso da embalagem em até 70% e se qualificam para os incentivos dos varejistas online que recompensam formatos resistentes a danos e de baixo volume. As latas comandam cerca de 32% de participação, com o alumínio superando o aço à medida que as marcas perseguem metas de circularidade.

Os cartuchos pairam perto de 18% do volume em produtos lácteos e sucos estáveis em prateleira. Novos lançamentos com tampas à base de biomassa e camadas de barreira derivadas da cana-de-açúcar reduzem as emissões do berço ao portão em um terço em comparação com os equivalentes de petróleo. Os sistemas bag-in-box atendem ao xarope de fonte e ao vinho, e agora pivotam para revestimentos mono-material que contornam as penalidades de reciclagem. Para bebidas carbonatadas, sachês reforçados emergiram, mas permanecem regionalmente limitados devido aos maiores custos de filme e às exclusões dos sistemas de depósito e devolução.

Nota: As participações dos segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Canal de Distribuição: Canais Indiretos Aceleram sob o Varejo Moderno e o Comércio Eletrônico

A distribuição direta reteve uma participação de 56,34% em 2025, fundamentada em redes de engarrafamento de propriedade da empresa e de rota ao mercado que entregam precisão de merchandising mais dados granulares de venda. No entanto, os canais indiretos registrarão o CAGR mais elevado de 6,87%, auxiliados pela expansão do varejo omnicanal e das plataformas de entrega rápida. O comércio eletrônico agora influencia a engenharia de embalagens, priorizando a resistência a estilhaços e os multipacks compactos. Os descontos nas taxas de atendimento da Amazon para designs certificados livres de frustração e as expectativas de entrega no mesmo dia da Instacart já levaram muitas marcas emergentes de bebidas a adotar alumínio ou PET à prova de estilhaços em vez de vidro.

Os atacadistas tradicionais continuam sendo cruciais para penetrar no comércio independente em economias em desenvolvimento, onde a criação de frotas diretas é intensiva em capital. Os varejistas modernos na Arábia Saudita e na Indonésia estão expandindo os cofres refrigerados, liberando espaço nas prateleiras para bebidas funcionais e águas premium que carregam margens brutas mais elevadas. Os serviços sob demanda como o DoorDash estão impulsionando as ocasiões de impulso de cerveja e sidra anteriormente monopolizadas pelas lojas de conveniência, apoiando maior diversificação nas embalagens secundárias, como malotes isolados e divisórias de polpa moldada.

Análise Geográfica

A Ásia-Pacífico gerou 40,23% da participação de mercado em 2025, ancorada pelo boom do chá pronto para consumo da China e pela acelerada construção de cadeia de frio da Índia. Os fabricantes de latas japoneses inovam com tampas resseláveis e tintas termocômicas, enquanto o esquema de depósito e devolução da Austrália elevou a recuperação de PET acima de 85%. Os engarrafadores locais em toda a Ásia do Sudeste estão instalando linhas de alta velocidade para embalagens menores que se encaixam nos crescentes estilos de vida dos pendulares urbanos.

O Oriente Médio e a África oferecem o caminho de expansão mais rápido, com um CAGR de 7,84% até 2031. O financiamento da Visão 2030 na Arábia Saudita subsidia os centros de produção de bebidas, e o mercado de água premium dos Emirados Árabes Unidos está migrando do PET para o vidro leve. O Egito e a Nigéria veem os duplos motores do crescimento populacional e da substituição de importações, embora as lacunas de infraestrutura fora das cidades de primeiro escalão moderem o potencial imediato de volume. Os pilotos de depósito e devolução e os impostos sobre açúcar também estão impulsionando a inovação de formatos para PET de menor tamanho e latas leves.

A Europa detém cerca de 22% de participação, distinguida pelas rigorosas taxas de Responsabilidade Alargada do Produtor e pelos mandatos de depósito e devolução que impulsionam o alumínio em circuito fechado e o alto uso de rPET. A Alemanha agora recupera mais de 9 em cada 10 garrafas plásticas de uso único, formando um pool crítico de matéria-prima para os recicladores domésticos. A França e o Reino Unido impõem penalidades crescentes para plásticos virgens, catalisando recargas e sachês mono-material com reciclabilidade certificada. A América do Norte contribui com cerca de 18% de participação, com a lei de conteúdo reciclado da Califórnia moldando as estratégias de sourcing nacionais à medida que os produtores visam 65% de plástico reciclado até 2032. A América do Sul completa o mapa global, onde a alta penetração de vidro retornável no Brasil mantém os custos de embalagem baixos e eleva a fidelidade do consumidor aos sistemas de recarga.

Cenário Competitivo

A estrutura do setor é fragmentada. Os líderes buscam integração vertical para garantir matéria-prima reciclada e se proteger contra passivos de Responsabilidade Alargada do Produtor. A planta da Ball Corporation na Sérvia obtém 80% de sua eletricidade de fontes renováveis, demonstrando o pivô em direção a operações de baixo carbono. O investimento em reciclagem da Amcor na Alemanha tem como alvo o polietileno de alta densidade de grau alimentar, diversificando além do PET.

A tecnologia é um campo de batalha primário. Os ensaios de marcação digital sob o consórcio HolyGrail 2.0 alcançaram 95% de precisão de triagem automatizada, um salto sobre os sistemas legados de infravermelho próximo e um potencial fator de licença para operar à medida que os legisladores vinculam as taxas aos resultados de reciclabilidade. Os registros de patentes em 2024 e 2025 enfatizam fechamentos leves, revestimentos de barreira e impressão digital direta em lata que personaliza gráficos sem comprometer a velocidade da linha.

As marcas desafiadoras e os conversores especializados estão explorando a premiumização e o comércio eletrônico. A proposta de água enlatada ousada da Liquid Death traduziu-se em USD 263 milhões em vendas no varejo, provando que a narrativa de sustentabilidade do alumínio ressoa com os consumidores da Geração Z e simultaneamente comanda prêmios de preço de dois dígitos. Fabricantes de latas menores como a Can-Pack conquistam vitórias de velocidade de entrada no mercado com quantidades mínimas de pedido baixas, ganhando participação em formatos de nicho como shots de energia de 150 mililitros. A expansão geográfica também intensifica a concorrência: a Crown Holdings adquiriu uma participação majoritária em um produtor vietnamita de latas para capturar o robusto CAGR de bebidas do Sudeste Asiático, enquanto a Ardagh comissionou uma linha de um bilhão de unidades no Brasil para defender a participação em meio à crescente adoção de vidro retornável.

Líderes do Setor de Embalagens para Bebidas

Tetra Pak International S.A.

Crown Holdings Incorporated

Amcor plc

Piramal Glass Private Limited

Mondi Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Ball Corporation aprovou uma planta de latas de alumínio de USD 320 milhões na Polônia, visando o início das operações em 2027 e uma produção anual de 2 bilhões de unidades para atender à Europa Central e Oriental.

- Dezembro de 2025: A Amcor concluiu a compra de USD 1,8 bilhão da divisão de embalagens flexíveis da Berry Global, ampliando seu portfólio de sachês e assépticos para bebidas.

- Novembro de 2025: A Tetra Pak lançou o Tetra Brik Aseptic Edge com 90% de conteúdo renovável, reduzindo a pegada de carbono em 35% em comparação com o modelo anterior.

- Outubro de 2025: A Crown Holdings colocou em operação uma linha de latas de alumínio de USD 150 milhões no Vietnã, capaz de produzir 1,5 bilhão de unidades anualmente com 12% menos metal por lata.

Escopo do Relatório Global do Mercado de Embalagens para Bebidas

O Mercado de Embalagens para Bebidas refere-se ao setor focado no desenvolvimento, produção e distribuição de embalagens especificamente projetadas para o acondicionamento de bebidas. Essas embalagens garantem a qualidade, segurança e sabor das bebidas, atendendo às demandas dos consumidores e aos requisitos regulatórios.

O Relatório do Mercado de Embalagens para Bebidas é Segmentado por Material (Plástico, Metal, Vidro, Papel e Materiais Compostáveis e Biodegradáveis), Tipo de Bebida (Alcoólicas e Não Alcoólicas), Tipo de Embalagem (Garrafas e Potes, Latas, Sachês, Bag-in-Box e Caixinhas), Canal de Distribuição (Direto e Indireto) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões do Mercado são Fornecidas em Termos de Valor (USD).

| Plástico |

| Metal |

| Vidro |

| Papel |

| Materiais Compostáveis e Biodegradáveis (amido de milho, cana-de-açúcar ou algas) |

| Alcoólicas | Cerveja |

| Vinho | |

| Destilados | |

| Outras Bebidas Alcoólicas | |

| Não Alcoólicas | Sucos |

| Refrigerantes Carbonatados (CSDs) | |

| Bebidas à Base de Laticínios | |

| Outras Bebidas Não Alcoólicas |

| Garrafas e Potes |

| Latas |

| Sachês |

| Bag-in-Box |

| Caixinhas |

| Direto |

| Indireto |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Material | Plástico | ||

| Metal | |||

| Vidro | |||

| Papel | |||

| Materiais Compostáveis e Biodegradáveis (amido de milho, cana-de-açúcar ou algas) | |||

| Por Tipo de Bebida | Alcoólicas | Cerveja | |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas | |||

| Não Alcoólicas | Sucos | ||

| Refrigerantes Carbonatados (CSDs) | |||

| Bebidas à Base de Laticínios | |||

| Outras Bebidas Não Alcoólicas | |||

| Por Tipo de Embalagem | Garrafas e Potes | ||

| Latas | |||

| Sachês | |||

| Bag-in-Box | |||

| Caixinhas | |||

| Por Canal de Distribuição | Direto | ||

| Indireto | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor global atual do mercado de embalagens para bebidas?

O tamanho do mercado de embalagens para bebidas está em USD 231,03 bilhões em 2026.

Com que rapidez o setor deve crescer nos próximos cinco anos?

O mercado está previsto para registrar um CAGR de 5,75%, atingindo USD 305,55 bilhões até 2031.

Qual segmento de material está se expandindo mais rapidamente?

Os polímeros compostáveis e biodegradáveis lideram o crescimento a um CAGR de 7,32% até 2031.

Qual região registrará a maior taxa de crescimento?

O Oriente Médio e a África estão projetados para avançar a um CAGR de 7,84% até 2031.

Qual participação as bebidas não alcoólicas ocupam na demanda global por embalagens?

As bebidas não alcoólicas representam 63,32% do volume e ainda crescem mais rapidamente do que as linhas alcoólicas.

Quem são os principais fornecedores?

Amcor, Ball Corporation, Crown Holdings, Ardagh Group e Owens-Illinois juntos capturam 42% da receita mundial.

Página atualizada pela última vez em: