Tamanho e Participação do Mercado de Garrafas e Recipientes de Vidro na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

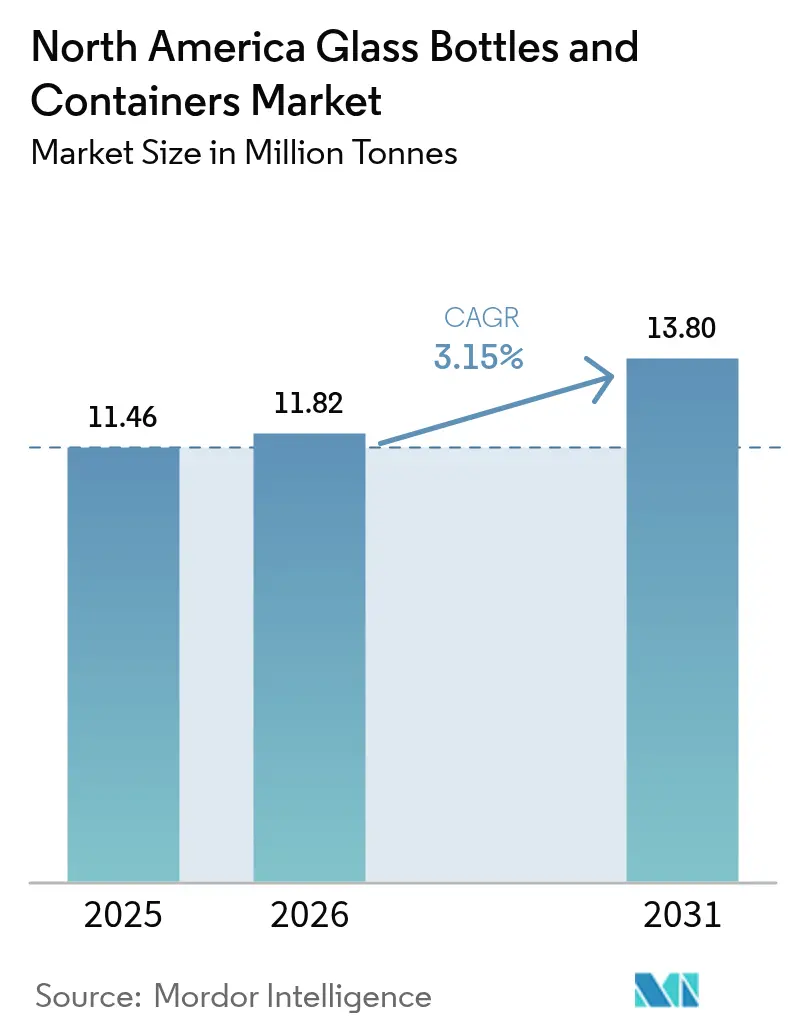

| Tamanho do mercado no ano base (2025) | 11.46 Milhões de toneladas |

| Volume do Mercado (2026) | 11.82 Milhões de toneladas |

| Volume do Mercado (2031) | 13.8 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.15% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Garrafas e Recipientes de Vidro na América do Norte pela Mordor Intelligence

O tamanho do Mercado de Garrafas e Recipientes de Vidro na América do Norte em 2026 é estimado em 11,82 milhões de toneladas, crescendo a partir do valor de 2025 de 11,46 milhões de toneladas, com projeções para 2031 mostrando 13,8 milhões de toneladas, crescendo a um CAGR de 3,15% no período de 2026-2031. A resiliência da demanda reflete a reciclabilidade infinita do material, a inércia química e o apelo premium nas prateleiras, que se alinham com os mandatos de economia circular cada vez mais rigorosos e as escolhas dos consumidores voltadas à saúde. A expansão das bebidas artesanais, a adoção de produtos de beleza de luxo e a necessidade do comércio eletrônico por embalagens resistentes a danos sustentam coletivamente ganhos de volume estáveis. A consolidação entre grandes produtores, os investimentos em redução de energia de fornos e as preferências de mudança de cor em direção ao vidro âmbar definem ainda mais a dinâmica competitiva de curto prazo no mercado de garrafas e recipientes de vidro da América do Norte.

Principais Conclusões do Relatório

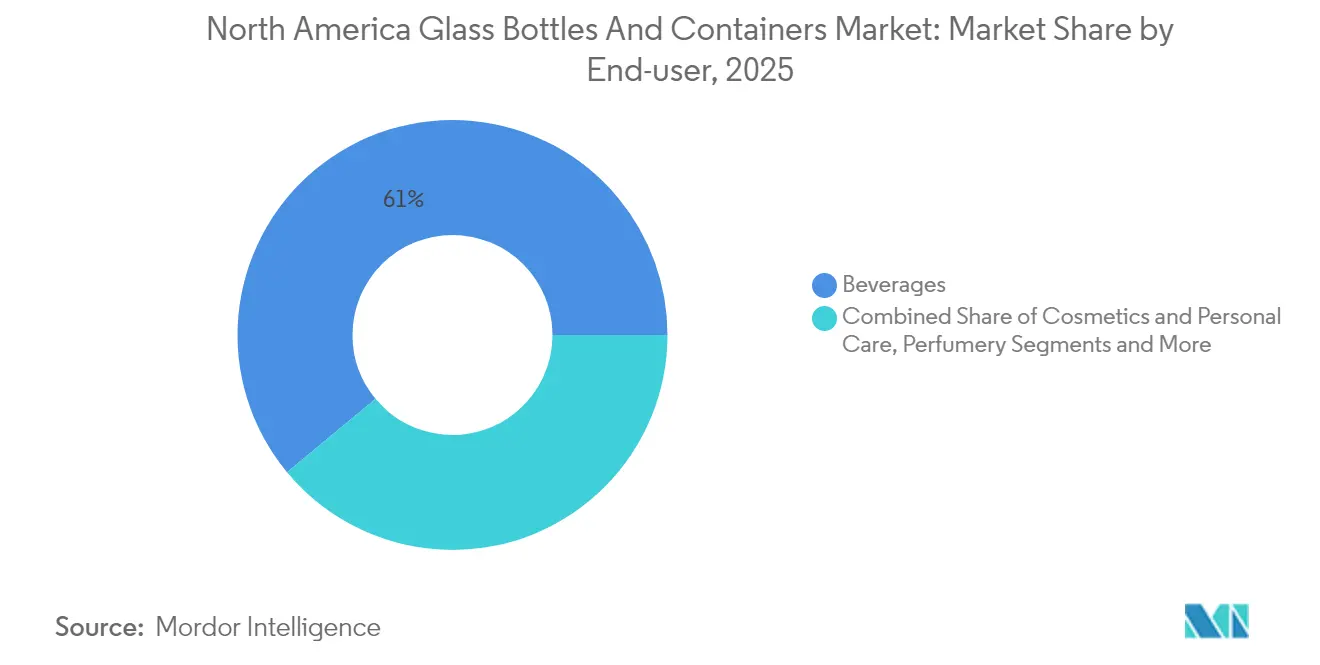

- Por usuário final, as bebidas capturaram 61,02% da participação do mercado de garrafas e recipientes de vidro na América do Norte em 2025.

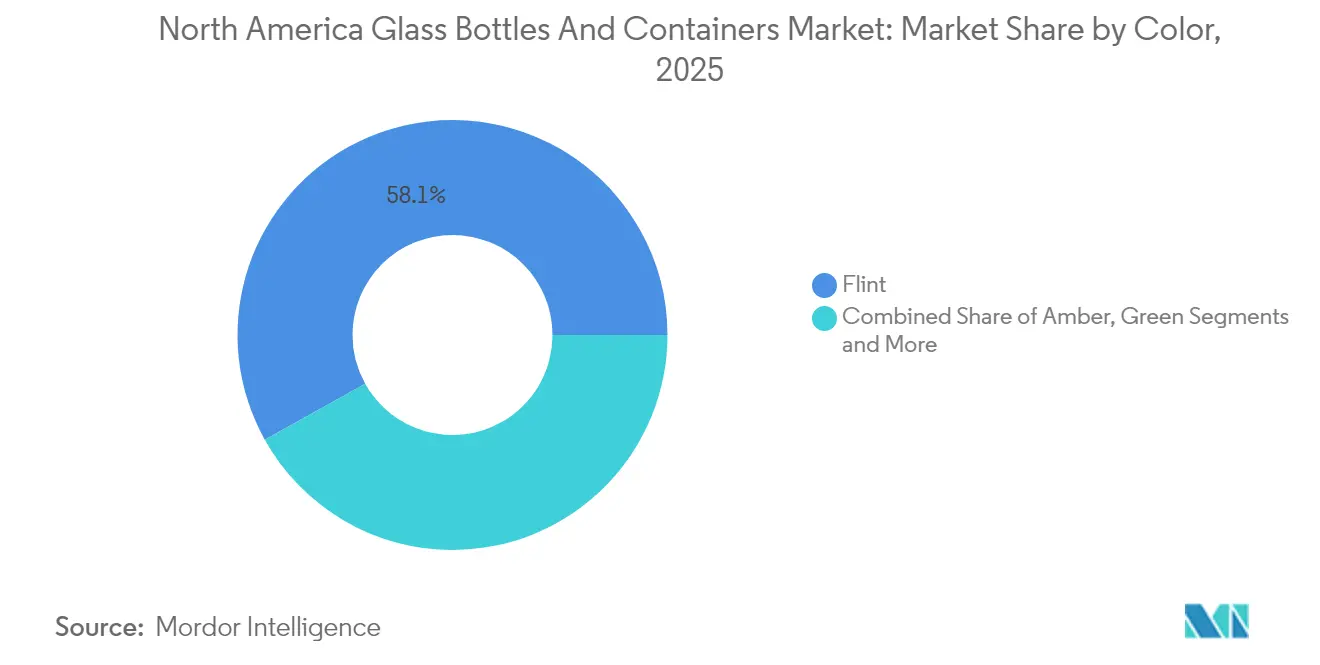

- Por cor, o mercado de garrafas e recipientes de vidro na América do Norte para o vidro âmbar tem projeção de crescer a um CAGR de 3,69% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Garrafas e Recipientes de Vidro na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O crescimento do comércio eletrônico impulsiona a demanda por embalagens duráveis e premium | +0.8% | Estados Unidos e Canadá, com expansão para o México | Médio prazo (2-4 anos) |

| O boom das bebidas artesanais alimenta a demanda por garrafas de vidro personalizadas | +0.7% | Núcleo dos Estados Unidos, em expansão para o Canadá | Curto prazo (≤ 2 anos) |

| O impulso pela sustentabilidade e a reciclabilidade favorecem o vidro em relação ao plástico | +0.6% | Global com ganhos iniciais na Califórnia, Nova York e Ontário | Longo prazo (≥ 4 anos) |

| Os programas de Responsabilidade Estendida do Produtor promovem a adoção do vidro | +0.4% | Canadá em nível nacional, estados selecionados dos EUA | Médio prazo (2-4 anos) |

| Os acabamentos com gravação e artísticos melhoram a diferenciação de marca | +0.3% | Segmentos premium da América do Norte | Curto prazo (≤ 2 anos) |

| A mudança dos consumidores para embalagens mais saudáveis alimenta a preferência pelo vidro | +0.5% | Mercados urbanos dos Estados Unidos e do Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O crescimento do comércio eletrônico impulsiona a demanda por embalagens duráveis e premium

Espera-se que o volume de varejo on-line dos EUA salte 53% entre 2024 e 2029, obrigando as marcas a buscar soluções rígidas que sobrevivam ao transporte em múltiplos estágios, preservando a estética do produto. As garrafas de vidro satisfazem ambos os requisitos; elas resistem às forças de compressão e criam um momento de "unboxing" exclusivo que fortalece a fidelidade direta ao consumidor. Cosméticos, condimentos artesanais e bebidas de nicho, todos comuns em caixas de assinatura, agora especificam inserções protetoras personalizadas que combinam com formatos de vidro leve para minimizar quebras. Os centros de distribuição incorporam cada vez mais linhas automatizadas de preenchimento de vazios calibradas para pegadas padrão de garrafas de 250 mL e 500 mL, reduzindo os custos de manuseio. À medida que as redes de última milha refinam os serviços controlados por temperatura, os vendedores de bebidas em cadeia de frio podem manter o posicionamento premium sem recorrer a plásticos multicamadas. Em conjunto, a otimização logística e a percepção do consumidor consolidam o vidro como o recipiente preferido no mercado de garrafas e recipientes de vidro da América do Norte.

O boom das bebidas artesanais alimenta a demanda por garrafas de vidro personalizadas

Os Estados Unidos adicionaram mais de 300 destilarias e 250 microcervejarias apenas em 2024, cada uma enfatizando identidade localizada e diferenciação nas prateleiras. Logotipos em relevo, perfis de ombro não uniformes e gargalos com acabamento de cortiça tornaram-se marcas registradas que comandam prêmios de preço em salas de degustação. Moldes personalizados, antes viáveis apenas acima de 500.000 unidades, agora são economicamente viáveis em 50.000 unidades graças a ferramentas modulares e impressão 3D em areia de moldes. As cidriculturas canadenses ecoam a tendência, importando híbridos de vidro colorido flint/âmbar que combinam proteção UV com apelo transparente. As vidrarias regionais no Kentucky, Missouri e Ontário se beneficiam de prazos de entrega curtos, reduzindo as emissões de frete e reforçando narrativas de sustentabilidade. Esses fatores combinam-se para elevar o volume de valor para formatos personalizados no mercado de garrafas e recipientes de vidro da América do Norte.

O impulso pela sustentabilidade e a reciclabilidade favorecem o vidro em relação ao plástico

O vidro pode ser recuperado infinitamente sem perda de pureza, posicionando-o no centro da legislação estadual sobre uso único. O mandato da Califórnia de que todas as embalagens sejam recicláveis ou compostáveis até 2032, combinado com o aumento dos reembolsos do programa de depósito de garrafas em Nova York, impulsiona a demanda por casco e melhora a economia da coleta. As marcas agora rotulam a porcentagem de conteúdo reciclado nas bandas do gargalo, desencadeando um aumento de 14 pontos na intenção de compra entre os consumidores millennials. Os comerciantes de vinho e destilados publicam parcerias de circuito fechado que canalizam as garrafas vazias das salas de degustação de volta aos fornos locais, reduzindo a pegada de carbono em 30% em comparação com um lote virgem. Os investimentos em fornos elétricos de baixo carbono se aceleram, com duas dessas linhas previstas para entrar em operação em Ohio no final de 2026. Em conjunto, o impulso das políticas e as mensagens das marcas amplificam a narrativa do material preferido para o mercado de garrafas e recipientes de vidro da América do Norte.

Os programas de Responsabilidade Estendida do Produtor promovem a adoção do vidro

Nove províncias canadenses operam esquemas de REP que exigem que os produtores financiem a recuperação no fim da vida útil. As taxas de processamento de vidro transparente têm uma média de CAD 0,50 por quilograma (USD 0,37) versus tarifas mais elevadas sobre plásticos compostos, inclinando a economia em favor do vidro. A Colúmbia Britânica já atinge 79,6% de recuperação, fornecendo casco de alta qualidade que reduz o consumo de energia dos fornos em até 3%. As propostas piloto de REP nos EUA no Maine e no Oregon adotam modelos de modulação de taxas que recompensam as embalagens monomateriais.[1]Corpo Docente da Escola de Embalagens, "Responsabilidade Estendida do Produtor para Embalagens no Canadá," PackagingSchool.comÀ medida que a política se expande, as pequenas marcas descobrem que a mudança para garrafas âmbar leves pode compensar a exposição às taxas, ao mesmo tempo que satisfaz os cartões de pontuação de reciclabilidade dos varejistas. Portanto, a REP atua como um vento favorável estrutural para o mercado de garrafas e recipientes de vidro da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| As lacunas na infraestrutura de reciclagem limitam a disponibilidade de casco | -0.5% | Áreas rurais em toda a América do Norte | Longo prazo (≥ 4 anos) |

| O peso e a fragilidade aumentam os custos de entrega na última milha | -0.4% | Centros urbanos com alta densidade de comércio eletrônico | Médio prazo (2-4 anos) |

| As embalagens de plástico e metal continuam a dominar as SKUs de massa | -0.3% | Canais de varejo de mercado de massa | Longo prazo (≥ 4 anos) |

| Os elevados requisitos de energia dos fornos aumentam a exposição ao carbono | -0.2% | Regiões de fabricação com altos custos de energia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

As lacunas na infraestrutura de reciclagem limitam a disponibilidade de casco

A coleta de vidro varia de 73% no Oregon a 8% em Illinois, restringindo um fluxo confiável de matéria-prima secundária. As cidades rurais frequentemente carecem de pontos de coleta, forçando os transportadores a descartar o casco de cores mistas em aterros sanitários. A Strategic Materials Inc. opera 42 plantas de processamento, mas ainda cobre menos da metade dos condados dos EUA. Quando o fornecimento de casco cai, as receitas de lotes revertem para calcário sódico virgem, aumentando o consumo de combustível em 15% e erodindo as credenciais de carbono. Os fabricantes em corredores bem atendidos, como o Noroeste do Pacífico, desfrutam de vantagens de custo de USD 15 por tonelada em relação aos concorrentes do Meio-Oeste, agravando os desequilíbrios regionais no mercado de garrafas e recipientes de vidro da América do Norte.

O peso e a fragilidade aumentam os custos de entrega na última milha

O envio de um pacote de 12 garrafas de vidro de 330 mL pesa 2,4 kg a mais do que latas equivalentes, elevando as tarifas de courier por zona em 18% em média. Os divisores de papelão ondulado de proteção adicionam custo de material e aumentam o peso dimensional. Os pequenos varejistas on-line têm dificuldade em absorver os sobretaxas, empurrando-os para formatos mais leves. Os produtores contrapõem por meio da redução de peso: uma grande marca de destilados reduziu 90.000 toneladas ao diminuir a espessura da parede da garrafa em 1 mm em 2024. No entanto, os requisitos de manuseio frágil permanecem um obstáculo de custo em todo o mercado de garrafas e recipientes de vidro da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: As Bebidas Ancoram o Volume, a Beleza Acelera o Potencial de Alta

As vendas para produtores de bebidas representaram 61,02% do mercado de garrafas e recipientes de vidro da América do Norte em 2025, graças ao consumo enraizado de cerveja artesanal, destilados premium e bebidas funcionais. Os limites regulatórios sobre plásticos em embalagens alcoólicas consolidam ainda mais o vidro como padrão para a preservação de sabor e a narrativa do patrimônio da marca. Projeta-se que o segmento registre ganhos estáveis de dígito único baixo, à medida que a proliferação de SKUs compensa os volumes de cerveja convencional em plateau. Os misturadores premium e os coquetéis prontos para beber adotam designs de gargalo canelado e recursos de gravação em relevo anteriormente reservados para destilados, elevando os preços médios de venda. Cosméticos e cuidados pessoais, embora com uma base menor, têm previsão de registrar um CAGR de 3,6% até 2031, superando todos os outros usos finais no mercado de garrafas e recipientes de vidro da América do Norte. As marcas de skincare de luxo enfatizam potes de paredes espessas que transmitem peso e reutilização; as estações de reabastecimento em lojas de departamentos de prestígio estimulam visitas repetidas.

A demanda farmacêutica se beneficia da orientação consolidada da FDA de 2024, que simplifica a validação para frascos de borossilicato Tipo I. As organizações de desenvolvimento e fabricação por contrato (CDMOs) ampliam, portanto, os portfólios de frascos, elevando a produção de vidro de grau médico. Segmentos alimentares como geleias gourmet, molhos para mergulho e óleos prensados a frio sustentam o crescimento de nicho, aproveitando o vidro transparente para mostrar texturas naturais e reforçar o posicionamento artesanal. Coletivamente, a adoção diversificada nesses setores sustenta a estabilidade de longo prazo para o tamanho do mercado de garrafas e recipientes de vidro da América do Norte.

Por Cor: O Âmbar Supera enquanto o Flint Mantém a Escala

O vidro flint deteve 58,10% da participação do mercado de garrafas e recipientes de vidro na América do Norte em 2025, atendendo a setores onde a clareza informa os indicadores de frescor e a precisão de dosagem. Os envasadores farmacêuticos exigem sistemas de inspeção em linha de visão que dependem de paredes com total transparência, garantindo demanda de base contínua. Bebidas como vodca e destilados botânicos promovem variantes ultra-flint com baixo teor de ferro, aprimorando o brilho óptico e os efeitos de iluminação nas prateleiras. A perspectiva de volume da categoria, no entanto, é temperada pelo crescente conhecimento sobre a sensibilidade ultravioleta, que favorece tons mais escuros para nutracêuticos e café frio.

O vidro âmbar está previsto para avançar a um CAGR de 3,69%, o mais rápido entre as classes de cor, impulsionado pela cerveja premium, soros para protetor solar e tinturas de CBD. Os produtores promovem a capacidade do âmbar de bloquear até 97% dos raios UV-A, reduzindo a fotodegradação sem estabilizadores químicos. O casco âmbar de alto teor reciclado ajuda as marcas a divulgar marcos de redução de carbono, agregando peso de marketing. As colaborações com cooperativas de destilação artesanal no Texas e em Ontário produziram tonalidades âmbar proprietárias que evocam o carvão do barril, reforçando narrativas de autenticidade no tamanho do mercado de garrafas e recipientes de vidro da América do Norte.

Análise Geográfica

Os Estados Unidos fornecem mais de 70% da produção regional, impulsionados pela proximidade com grandes centros de bebidas e uma densa rede de processadores de reciclagem. A O-I Glass registrou um lucro operacional de USD 141 milhões no primeiro trimestre de 2025, um salto de 38% em relação ao ano anterior, citando remessas 4% maiores e sinais estáveis de precificação líquida de alinhamento eficaz de capacidade. As destilarias artesanais no Kentucky, Tennessee e Nova York sustentam a demanda especializada por garrafas, enquanto as instalações de kombucha da Costa Oeste promovem garrafas de vidro flint leve em formatos de 200 mL. Os fundos da Lei Federal de Investimento em Infraestrutura e Empregos destinados a melhorias na reciclagem municipal prometem aliviar a escassez de casco nos estados do Meio-Oeste até o final de 2027.

O Canadá contribui com um volume consistente sob um rigoroso regime de Responsabilidade Estendida do Produtor. As taxas provinciais de recuperação que favorecem os recipientes monomateriais estimulam os circuitos de circulação do vidro, com a taxa de recuperação de embalagens de 79,6% da Colúmbia Britânica liderando os rankings da América do Norte. A reforma iminente da Caixa Azul de Ontário transferirá a responsabilidade financeira total para os produtores, levando os grupos multinacionais de bebidas a reformular as formas das garrafas compatíveis com os classificadores de fluxo único. O programa de coleta domiciliar estabelecido em Quebec canaliza financiamento substancial, quase CAD 1 bilhão, desde 2005, em retrofits de classificação óptica. Essas estruturas fortalecem o fornecimento de casco, reduzindo a demanda de energia dos lotes no mercado de garrafas e recipientes de vidro da América do Norte.

O México serve como plataforma de exportação e fronteira de expansão. A Vitro, player estabelecida, opera fornos em Coahuila e Nuevo León, enviando garrafas de cerveja flint para cervejarias americanas na fronteira sob tarifas comerciais favoráveis. As marcas domésticas de tequila premium especificam decantadores de arte em vidro com base pesada que exibem acabamento artesanal manual, elevando o valor por unidade. A nova capacidade de processamento de casco em Guadalajara, prevista para o terceiro trimestre de 2026, alimentará os crescentes pedidos de potes cosméticos de enchimento por contrato transfronteiriço. Combinado com o aumento dos gastos da classe média, esses investimentos posicionam o México como alavanca de crescimento no mercado mais amplo de garrafas e recipientes de vidro da América do Norte.

Cenário Competitivo

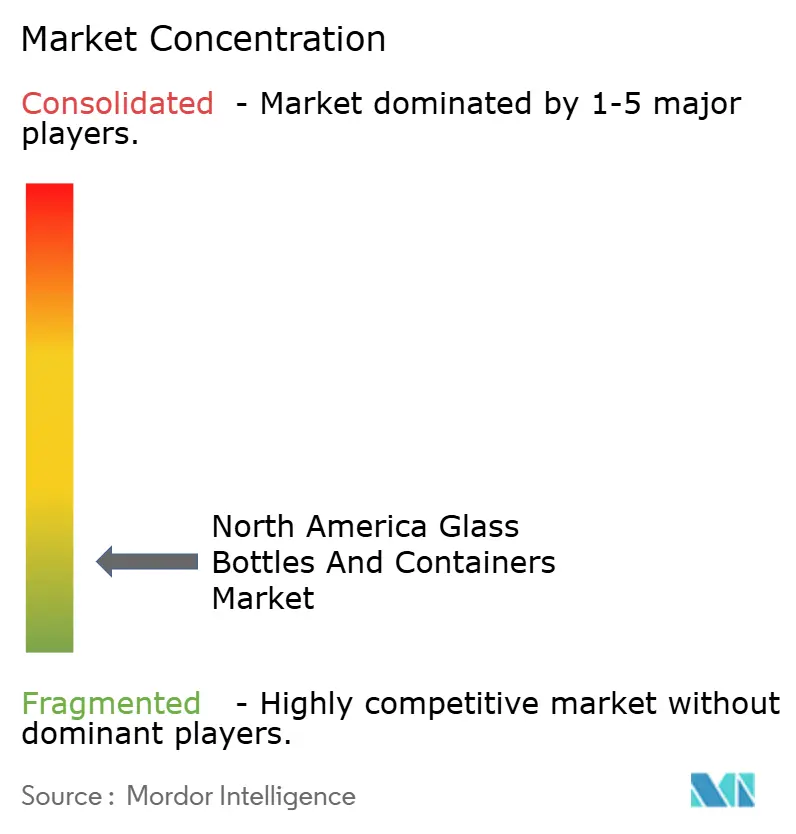

A concentração do mercado é moderada. Os cinco maiores fornecedores respondem por aproximadamente 55% das remessas regionais, um número moldado por reestruturações recentes. O Ardagh Group, rebaixado para CCC pela Fitch, está encerrando linhas de garrafas de cerveja subutilizadas na Califórnia e em Ohio para estabilizar os fluxos de caixa. O programa "Fit to Win" da O-I Glass prevê pelo menos seis fechamentos permanentes de fornos até 2026, reduzindo a capacidade redundante enquanto aloca USD 650 milhões em economias para projetos piloto de fusores elétricos. Esses movimentos buscam equilibrar a oferta com a normalização da demanda no período pós-pandemia no mercado de garrafas e recipientes de vidro da América do Norte.

A direção estratégica se inclina para a descarbonização. As principais empresas co-investem com concessionárias de energia em acordos de compra de eletricidade renovável que subsidiam fornos híbridos capazes de reduções de 30% de CO₂. As parcerias de circuito fechado com a Strategic Materials Inc. garantem pureza de casco superior a 98%, permitindo a redução de peso sem comprometer a resistência. Produtores selecionados testam a combustão de hidrogênio e oxicombustão, reportando reduções promissoras de NOₓ. O patenteamento de formulações de revestimento a quente que mantêm a resistência a arranhões em paredes mais finas acrescenta outra camada competitiva.

As fusões e aquisições visam nichos especializados. A aquisição da Bormioli Pharma pela Gerresheimer em dezembro de 2024 expande sua presença no acondicionamento de biológicos injetáveis. A aquisição da Euroglas e da Glaspack pela TricorBraun em 2025 traz formatos premium de garrafas de vinho europeias para seu catálogo para importadores norte-americanos. Os fornecedores de equipamentos também se consolidam; o negócio da Indicor em março de 2025 para a AGR International assegura o conhecimento técnico de inspeção de vidro essencial para elevar os padrões de qualidade farmacêutica. Em geral, a inovação, as métricas de sustentabilidade e a consolidação seletiva moldam a rivalidade no mercado de garrafas e recipientes de vidro da América do Norte.

Líderes da Indústria de Garrafas e Recipientes de Vidro na América do Norte

O-I Glass, Inc

Ardagh Group S.A.

Anchor Glass Container Corporation

Gerresheimer AG

Stoelzle Glass Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A descarbonização e as melhorias de produtividade na capacidade de vidro para embalagens na América do Norte estão criando espaço para fornecedores capazes de sustentar designs mais leves, maior tolerância a caco reciclado e qualidade cosmética mais consistente para SKUs premium de bebidas e beleza. O mercado já apresenta sinais de investimento em 2026, incluindo o programa de modernização de USD 100 milhões da Stoelzle Glass USA em Monaca, Pensilvânia, com reconstrução de forno prevista para julho de 2026 e meta declarada de elevar a capacidade diária de fusão para cerca de 400 toneladas. No lado da demanda, o plano de USD 35 milhões da Coca-Cola Consolidated para adicionar uma linha de produção de garrafas de vidro em Indianápolis, Indiana (construção com início previsto para o final de 2026) reforça a demanda por formatos de garrafa padronizados e fornecimento local.

A economia de reciclagem vinculada a políticas e os programas de responsabilidade do produtor continuam sendo uma alavanca acionável para a adoção do vidro, especialmente quando pagamentos ou modulação de taxas recompensam diretamente o conteúdo reciclado e as embalagens de material único. A AB 899 da Califórnia (sancionada em outubro de 2025) prorroga e aumenta os pagamentos de desenvolvimento de mercado que incentivam o uso de vidro reciclado por fabricantes de embalagens, reforçando os casos de negócio para parcerias de processamento de caco e coleta em circuito fechado nos principais corredores de bebidas. Ao mesmo tempo, ações legislativas de 2026, como o H.915 de Vermont (com entrada em vigor prevista para julho de 2026), mantêm ativos os regimes de fim de vida financiados pelo produtor, dando aos proprietários de marcas e envasadores uma base mais clara para escolhas de material, e permitindo que os fabricantes de vidro se diferenciem por meio de conteúdo reciclado verificado e continuidade do fornecimento doméstico em meio à volatilidade comercial e tarifária.

Desenvolvimentos recentes do setor

- Junho de 2026: A Ardagh Glass Packaging-North America expandiu seu portfólio de destilados premium fabricados nos EUA com uma nova garrafa de bebida alcoólica de 700 ml. O lançamento seguiu a decisão do Alcohol and Tobacco Tax and Trade Bureau (TTB) que autorizou padrões adicionais de enchimento, permitindo que marcas de destilados ampliassem suas arquiteturas de SKU sem abandonar o vidro.

- Outubro de 2025: A Anchor Glass Container Corporation concluiu uma recapitalização abrangente, reduzindo a dívida total em mais de 60% e garantindo USD 100 milhões em novo capital. A transação fortaleceu sua capacidade de financiar reconstruções de fornos e outras melhorias relacionadas à capacidade em sua rede de fabricação nos EUA, apoiando a confiabilidade do serviço para clientes de bebidas e alimentos.

- Dezembro de 2024: A Gerresheimer concluiu a aquisição da Bormioli Pharma. O negócio ampliou o portfólio da Gerresheimer em embalagens para medicamentos estéreis e sensíveis, reforçando suas capacidades de vidro e contenção de grau farmacêutico, que se estendem aos requisitos de embalagens de maior especificação na América do Norte.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange recipientes de embalagem rígida feitos de vidro, principalmente garrafas e potes, usados para embalar e vender produtos em toda a América do Norte. O dimensionamento do mercado é construído com base em volumes físicos expedidos e consumidos na região ao longo do período do estudo.

Exclusões de escopo: frascos e ampolas de vidro usados em embalagens farmacêuticas são excluídos deste dimensionamento de mercado.

Visão geral da segmentação

- Por Usuário Final

- Bebidas

- Alcoólicas

- Cerveja

- Vinho

- Destilados

- Outras Bebidas Alcoólicas (Cidra e Outras Bebidas Fermentadas)

- Não Alcoólicas

- Sucos

- Bebidas Carbonatadas (CSDs)

- Bebidas à Base de Laticínios

- Outras Bebidas Não Alcoólicas

- Alcoólicas

- Alimentos (Geleia, Compota, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Picles)

- Cosméticos e Cuidados Pessoais

- Produtos Farmacêuticos (excluindo Frascos e Ampolas)

- Perfumaria

- Bebidas

- Por Cor

- Verde

- Âmbar

- Flint

- Outras Cores

- Por País

- Estados Unidos

- Canadá

- México

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa mapeando como a demanda por vidro para embalagens é gerada em bebidas, alimentos e cuidados pessoais, alinhando-a em seguida com a base de fornecimento nos Estados Unidos e no Canadá. Para isso, recorremos a fontes de dados públicos, como as séries de manufatura do US Census, estatísticas comerciais da US International Trade Commission, tabelas de manufatura e comércio da Statistics Canada e publicações da EPA sobre materiais e reciclagem, além de comunicados de associações do setor e artigos técnicos.

Para manter premissas realistas, também revisamos relatórios anuais de empresas e apresentações a investidores em busca de informações sobre adições de capacidade, cronogramas de reconstrução de fornos e comentários sobre utilização, seguidos de cobertura de imprensa confiável sobre energia, disponibilidade de caco e sinais regulatórios de embalagens. Em alguns casos, foram utilizadas assinaturas de bancos de dados pagos para dados financeiros de empresas, buscas de patentes e verificações de importação e exportação em nível de remessa, principalmente para confirmar tendências e identificar lacunas. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram usadas para coleta, validação e esclarecimento de dados durante o estudo.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para confirmar o que realmente vem movimentando o mercado nos trimestres recentes e para refinar dados difíceis de obter a partir de fontes públicas, como mudanças na composição de cores e o ritmo de redução de peso. Conversamos com fabricantes, distribuidores, equipes de compras de marcas e embalagens, e especialistas na cadeia de valor de reciclagem nos Estados Unidos e no Canadá. O feedback foi então usado para conciliar as premissas do trabalho documental e finalizar os intervalos do modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 17% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 40% | |

| Empresas menores: 19% | Gerentes: 43% |

Dimensionamento de Mercado e Previsão

Para o dimensionamento, a etapa top-down reconstrói a demanda a partir de grupos de uso final onde o vidro é uma escolha de embalagem regular, convertendo então esses grupos em volume de vidro para embalagens usando formato de embalagem e faixas de peso típicas. Uma vez estabelecido o grupo de demanda, ele é distribuído por divisões de país e de cor para corresponder à definição de mercado.

O modelo é orientado por dados práticos, como produção e tendências de envase de bebidas alcoólicas e não alcoólicas, penetração de embalagens em categorias de alimentos para potes e garrafas, sinais de premiumização que afetam a participação do vidro, disponibilidade de caco e taxas de reciclagem que influenciam a resposta da oferta, e o momento de reconstrução de fornos ou expansão de capacidade. Para corroborar os totais, também realizamos verificações seletivas de baixo para cima usando padrões de remessa de fornecedores amostrados, direção do fluxo comercial de recipientes vazios e faixas de preço por tonelada para verificar a plausibilidade dos volumes e do crescimento implícitos. Onde faltavam dados de empresas ou categorias, usamos indicadores substitutos de categorias comparáveis e depois os ajustamos com base no que os entrevistados descreveram como comportamento realista de substituição e de composição.

As previsões foram elaboradas usando análise de cenários. O caso central está ancorado no crescimento esperado da demanda de bebidas e alimentos, sendo então testado sob estresse para oscilações de custo de energia, mudanças regulatórias em embalagens e alterações nas restrições de reciclagem. A perspectiva final reflete o que os participantes do setor consideraram alcançável nos próximos cinco anos, em vez de uma extrapolação puramente mecânica.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados de forma cruzada com sinais independentes, como padrões históricos de volume, movimentações comerciais e eventos de capacidade conhecidos, para que a trajetória de crescimento não se afaste das restrições reais do mercado. Se uma premissa gerar um salto repentino em toneladas, ela é sinalizada, revisada e rastreada até um fator específico antes de permanecer no modelo.

Antes da aprovação final, o trabalho passa por uma revisão interna em várias etapas, na qual cálculos, unidades e divisões por país são reverificados, e as premissas-chave são contestadas com pelo menos uma verificação adicional por outro analista. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, incluindo grandes paradas de fornos, expansões significativas ou mudanças de política que alterem a adoção do vidro. Imediatamente antes da entrega, uma verificação rápida de validação é feita novamente para que os clientes recebam a visão mais atual.

Comparação da Estimativa de Mercado de Garrafas e Recipientes de Vidro da América do Norte da Mordor Intelligence com Outras Estimativas Publicadas

Os números de mercado publicados para este segmento frequentemente não coincidem porque o limite do produto e a unidade de medida podem variar de um estudo para outro. As diferenças também aparecem quando um relatório combina todos os formatos de embalagem de vidro em um único número ou quando converte volume em valor usando uma única premissa de preço que não reflete as oscilações de preço impulsionadas pela composição e pela energia.

Frascos e ampolas de vidro em embalagens farmacêuticas ficam fora do escopo da Mordor Intelligence neste caso, e essa escolha de inclusão, por si só, pode ampliar a diferença em relação a fontes que classificam o mercado como embalagens de vidro totais. Além do escopo, a variação normalmente é impulsionada pela forma como os indicadores de demanda de bebidas e alimentos são convertidos em volumes de recipientes, pela forma como as restrições de conteúdo reciclado são tratadas e por se as taxas de câmbio e o momento da inflação são aplicados de forma consistente para o ano declarado.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | USD 11,46 milhões (2025) | |

| Editora de Comércio A | USD 16,97 bilhões (2024) | Utiliza uma definição mais ampla de embalagens de vidro e reporta valor, o que pode incluir formatos farmacêuticos e outras embalagens de vidro além de garrafas e recipientes, e também depende fortemente de premissas de preço médio. |

| Rastreador do Setor B | USD 11,42 bilhões (2024) | Reportado como um mercado de valor para embalagens de vidro com um ano-base diferente, e a estimativa pode variar dependendo de como a progressão do ASP, o momento da inflação e a conversão cambial são aplicados entre os países. |

A comparação aponta principalmente para diferenças de escopo e unidade, em que algumas fontes descrevem um mercado de valor para todas as embalagens de vidro, enquanto outras isolam os volumes de vidro para recipientes. Ao manter o grupo de demanda vinculado a usos finais claros e depois verificá-lo em relação a sinais de capacidade e comércio, o tamanho resultante permanece rastreável a dados repetíveis que um comprador pode conciliar ano a ano.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de garrafas e recipientes de vidro na América do Norte em 2026?

O mercado atingiu 11,82 milhões de toneladas em 2026 e está projetado para crescer a um CAGR de 3,15% até 2031.

Qual segmento de uso final detém a maior participação?

As aplicações de bebidas controlam 61,02% do volume regional, impulsionadas pela cerveja artesanal e pelos destilados premium.

Qual é o segmento de cor de crescimento mais rápido?

O vidro âmbar tem previsão de crescer a um CAGR de 3,69% até 2031, graças ao seu bloqueio de UV e apelos premium.

Como as leis de Responsabilidade Estendida do Produtor estão afetando a demanda?

As taxas provinciais de REP favorecem recipientes monomateriais recicláveis, levando mais marcas em direção às embalagens de vidro.

Qual país impulsiona a maior parte da produção regional?

Os Estados Unidos fornecem mais de 70% da produção de recipientes de vidro da América do Norte, apoiados por uma extensa infraestrutura de fabricação e reciclagem.

Página atualizada pela última vez em: