Tamanho e Participação do Mercado de Embalagens de Frascos de Vidro para Cosméticos e Perfumaria na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

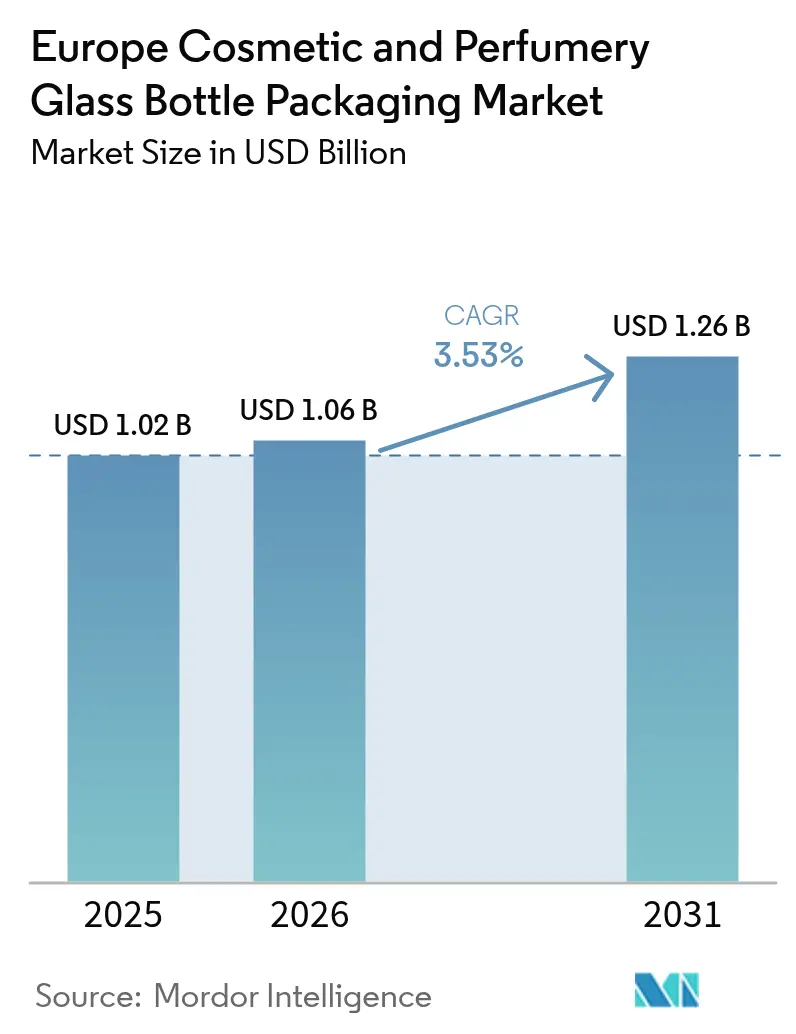

| Tamanho do mercado no ano base (2025) | 1.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.53% CAGR |

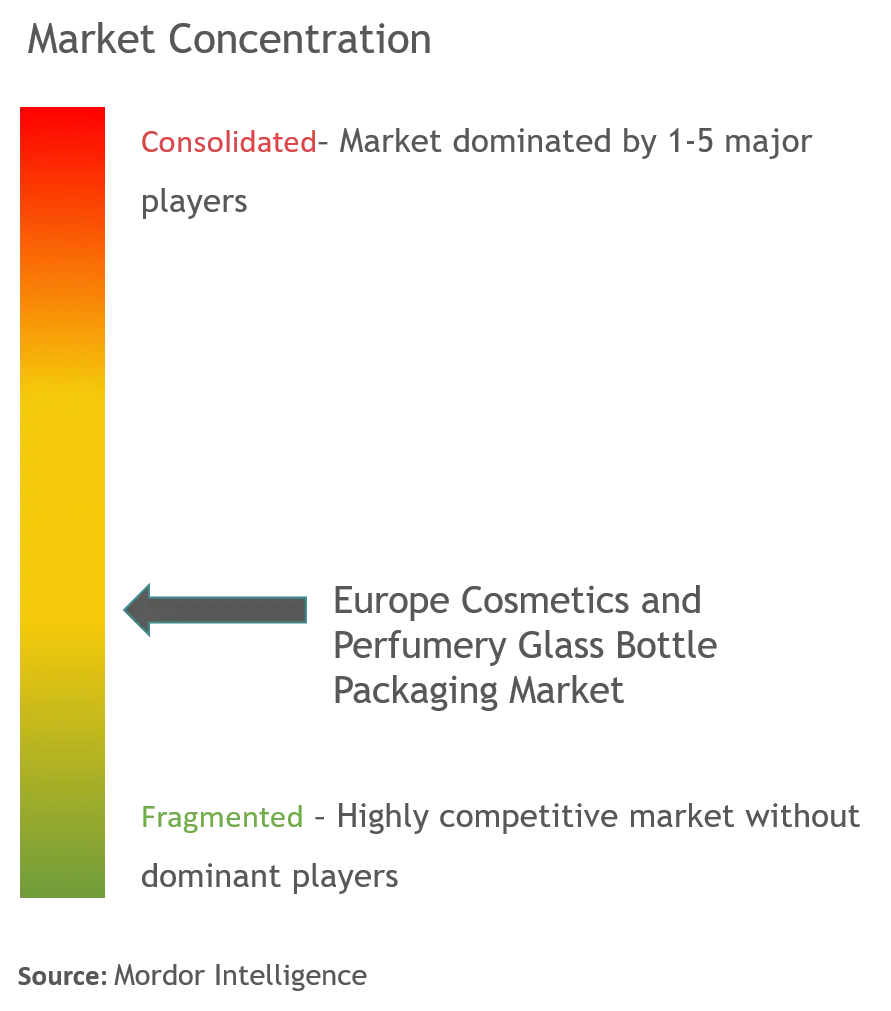

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Frascos de Vidro para Cosméticos e Perfumaria na Europa por Mordor Intelligence

O tamanho do mercado de embalagens de frascos de vidro para cosméticos e perfumaria na Europa foi avaliado em USD 1,02 bilhão em 2025 e estima-se que cresça de USD 1,06 bilhão em 2026 para atingir USD 1,26 bilhão até 2031, a um CAGR de 3,53% durante o período de previsão (2026-2031). Este crescimento moderado nos títulos principais mascara uma transição em direção a composições de elevado teor de PCR (vidro reciclado pós-consumo), eletrificação de fornos e formatos recarregáveis, que estão a remodelar os gastos de capital, a seleção de fornecedores e o design de frascos. As casas de luxo estão a incorporar limites mínimos de vidro reciclado nas suas especificações, enquanto os conversores especializados estão a instalar fornos híbridos de metano-elétrico que prometem economias de gás de dois dígitos, mas requerem investimentos de vários milhões de euros. A inflação de custos está, portanto, a migrar da energia para o equipamento, e os produtores capazes de amortizar esses investimentos em linhas de alimentos, bebidas espirituosas e farmacêuticos estão melhor posicionados para defender as margens. Ao mesmo tempo, marcas de beleza de nicho estão a utilizar frascos de âmbar em stock e decoração digital para competir em narrativas de sustentabilidade, em vez de dependerem de moldes feitos por medida, alargando assim a base de clientes endereçável para os conversores de média dimensão.

Principais Conclusões do Relatório

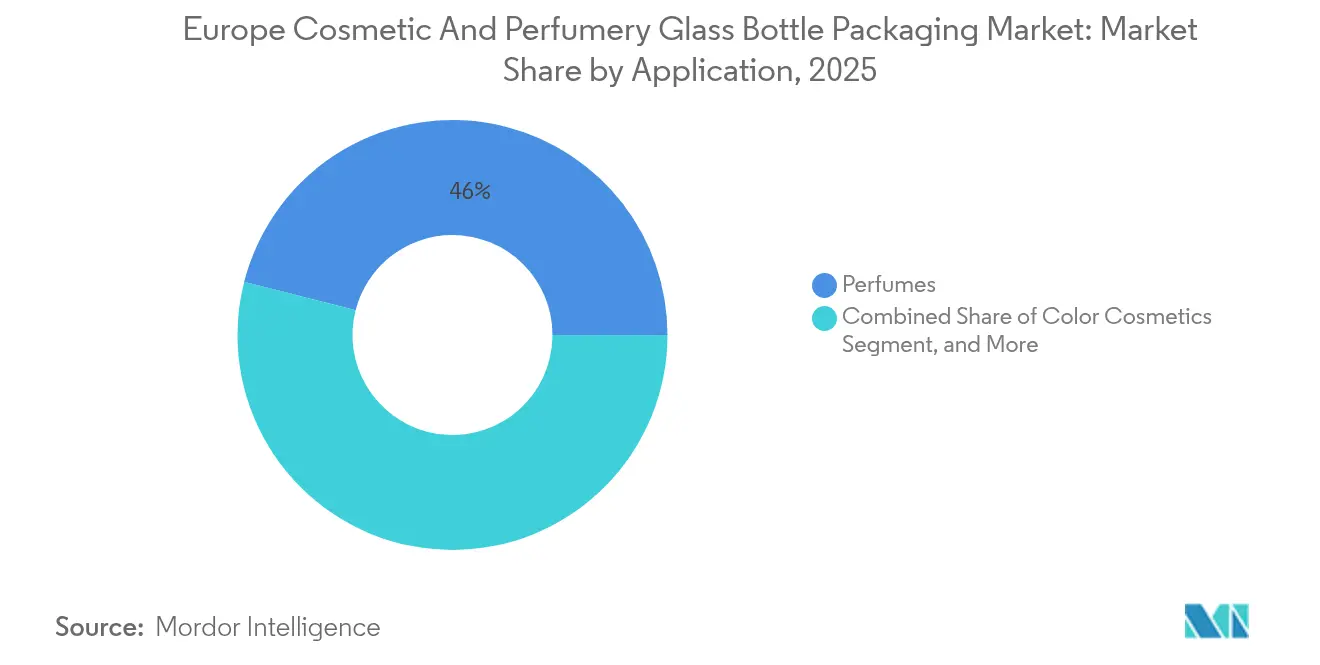

- Por aplicação, os perfumes lideraram o mercado de embalagens de frascos de vidro para cosméticos e perfumaria na Europa com uma participação de 46,02% em 2025; espera-se que os cuidados com a pele se expandam a um CAGR de 4,56% até 2031.

- Por capacidade, o segmento de 50-100 ml capturou 42,10% da participação de mercado de embalagens de frascos de vidro para cosméticos e perfumaria na Europa em 2025, enquanto se prevê que o segmento de 100-150 ml registe o crescimento mais rápido, com um CAGR de 5,49% até 2031.

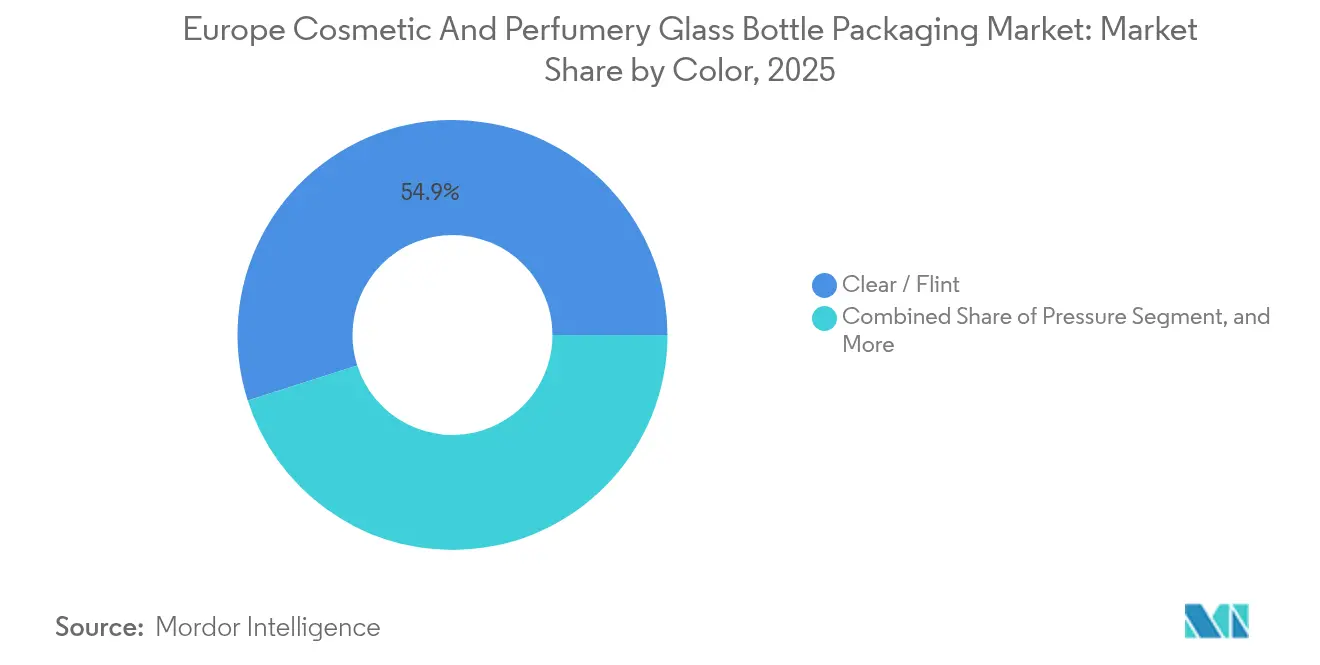

- Por cor, o vidro transparente representou 54,92% da participação de mercado de embalagens de frascos de vidro para cosméticos e perfumaria na Europa em 2025; projeta-se que o vidro âmbar avance a um CAGR de 4,81% entre 2026-2031.

- Por utilizador final, as marcas de luxo retiveram 47,70% da participação de mercado de embalagens de frascos de vidro para cosméticos e perfumaria na Europa em 2025; as marcas indie e de marca própria deverão crescer a um CAGR de 5,17% até 2031.

- Por país, a Alemanha dominou o mercado de embalagens de frascos de vidro para cosméticos e perfumaria na Europa com uma participação de 22,35% em 2025, enquanto a Espanha está posicionada para alcançar o CAGR mais elevado de 5,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Embalagens de Frascos de Vidro para Cosméticos e Perfumaria na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da Procura de Frascos com Conta-Gotas | +0.6% | Alemanha, França, Benelux (mercados intensivos em séruns) | Médio prazo (2-4 anos) |

| Maior Ênfase na Embalagem para Diferenciação de Produto | +0.5% | Global, com concentração premium em França, Reino Unido, Itália | Longo prazo (≥ 4 anos) |

| Premiumização dos Segmentos Europeus de Fragrâncias e Cuidados com a Pele | +0.8% | França, Alemanha, Reino Unido, Itália (centros de luxo) | Longo prazo (≥ 4 anos) |

| Regulamento da UE sobre Embalagens e Resíduos de Embalagens a Acelerar a Adoção de Vidro com Elevado Teor de PCR | +0.9% | UE-27 (mandato regulatório) | Curto prazo (≤ 2 anos) |

| Expansão de Sistemas de Vidro Recarregável e Retornável em Beleza de Luxo | +0.5% | França, Alemanha, Benelux (marcas de luxo adotantes precoces) | Médio prazo (2-4 anos) |

| Investimentos em Automação Impulsionados pela Escassez de Vidreiros Especializados | +0.3% | Alemanha, Itália, França (centros de fabrico com mão de obra qualificada) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura de Frascos com Conta-Gotas

Os formuladores que procuram séruns de alta potência estão a defender os conta-gotas de vidro porque o formato sinaliza dosagem de precisão, melhora a eficácia percebida e permite preços premium de 15-25% acima dos frascos com tampa de rosca.[1]Virospack, "Lançamento de Frasco Tubular," virospack.com O lançamento em 2024 dos frascos tubulares da Virospack com patentes Blowback e Antirotation sublinha que a repetibilidade dimensional, e não a capacidade do forno, é o fator limitante, incentivando os conversores a co-projetar acabamentos de gargalo com os fornecedores de fechos. À medida que o mercado de embalagens de frascos de vidro para cosméticos e perfumaria na Europa aprofunda o seu foco em ativos, os frascos abaixo de 50 ml estão a capturar novas formulações que dependem de tampas conta-gotas para medir retinol, niacinamida e culturas microbianas. Os envasadores alemães e holandeses, muitos a operar segundo normas de sala limpa de grau farmacêutico, estão a explorar as suas credenciais de controlo de qualidade para ganhar contratos completos de startups de beleza clínica que não dispõem de linhas de enchimento internas. O resultado líquido é uma mudança em direção a encomendas de pequenos lotes e elevada margem que recompensam os conversores com capacidade de changeover rápido e decoração digitalmente habilitada.

Maior Ênfase na Embalagem para Diferenciação de Produto

As marcas de luxo e de premium em massa estão igualmente a modernizar as suas decorações para transmitir exclusividade enquanto preservam a reciclabilidade. A Bormioli Luigi inaugurou uma unidade de sputtering a vácuo em 2024 que metaliza frascos inteiros sem lacas, permitindo aos conversores manter o recipiente no fluxo de reciclagem de vidro transparente.[2]Packaging Connections, "Bormioli Luigi Apresenta Forno Híbrido," packagingconnections.com A Baralan introduziu então a tecnologia de relevo 3D em 2025, incorporando logótipos em relevo diretamente no molde, para que a marca tátil substitua os rótulos secundários. Estas capacidades aceleram o tempo de lançamento no mercado porque a decoração é integral, e não pós-processo, reduzindo os tempos de ciclo para tiragens limitadas que as marcas indie exigem. Os conversores que conseguem agrupar design, moldagem e decoração estão, portanto, a capturar uma maior quota de despesa, uma tendência visível em França e em Itália, onde as vidrarias integradas conseguem entregar protótipos de serviço completo em menos de oito semanas. O mercado de embalagens de frascos de vidro para cosméticos e perfumaria na Europa está a beneficiar à medida que os gestores de marca alocam orçamento incremental proveniente da publicidade digital de volta à diferenciação física, revivendo o crescimento de valor mesmo quando as vendas unitárias se estabilizam.

Premiumização dos Segmentos Europeus de Fragrâncias e Cuidados com a Pele

As fragrâncias com preços acima de EUR 100 (USD 109) por 75 ml estão a crescer mais rapidamente do que o mercado total de fragrâncias, e a estética do vidro flint pesado e de paredes espessas continua a ser central para o luxo percebido.[3]Formes de Luxe, "Consórcio de Investimento para Adquirir a Verescence," formesdeluxe.com A Verescence, que abastece a LVMH, a Puig e a L'Oréal, produz mais de 600 milhões de frascos anualmente e opera cinco plantas de decoração dedicadas, demonstrando como a escala de produção e a arte coexistem no topo da hierarquia. Nos cuidados com a pele, os frascos premium com 150-200 g estão a substituir o plástico no segmento acima de EUR 50 porque os consumidores associam o vidro à pureza e inércia do produto. Os retalhistas especializados alemães relatam que os séruns faciais em vidro âmbar superam em vendas os que estão em conta-gotas de plástico por margens de dois dígitos, apesar dos preços mais elevados em prateleira. O interesse do capital privado reforça o momentum que a venda da Verescence em 2025 a um consórcio liderado pela Movendo Capital sinaliza, indicando que os investidores veem espaço de crescimento no vidro premium, em vez de nas categorias de bebidas comoditizadas. O mercado de embalagens de frascos de vidro para cosméticos e perfumaria na Europa inclina-se, portanto, para o valor por tonelada, e não para o volume, isolando os conversores das baixas cíclicas observadas nas bebidas de massa.

Regulamento UE sobre Embalagens e Resíduos de Embalagens a Acelerar a Adoção de Vidro com Elevado Teor de PCR

O Regulamento (UE) 2023/1545 impõe limiares escalonados de conteúdo reciclado, incentivando as marcas de cosméticos a adotar fornecimento verificado de PCR. Cada incremento de 10% de PCR reduz as emissões de CO₂ em cerca de 5%, alinhando-se com os compromissos corporativos de neutralidade carbónica. As linhas Infini 20 e Infini 40 da Verescence já excedem o regulamento e registaram uma integração de 77% de PCR em 2023, posicionando a empresa como fornecedora de eleição para marcas que buscam reduções de carbono no âmbito 3. No entanto, o PCR introduz tonalidades de cor e risco de defeito, pelo que os conversores estão a instalar sistemas de triagem ótica de calcina e a investir em controlos avançados de arcas de recozimento para estabilizar a fusão. Em Espanha e em França, os governos regionais cofinanciam centros de processamento de calcina, reduzindo assim o comprimento dos circuitos de logística inversa e aumentando os rendimentos de frasco para frasco. O mercado de embalagens de frascos de vidro para cosméticos e perfumaria na Europa está assim a caminhar para contratos de aprovisionamento em circuito fechado, onde a marca, o envasador e o conversor partilham indicadores-chave de desempenho de qualidade de PCR.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento das Embalagens de Plástico como Substituto dos Frascos de Vidro | -0.4% | Segmentos de mercado de massa em toda a Europa (retalho sensível ao preço) | Médio prazo (2-4 anos) |

| Elevados Custos de Energia e Pegada de Carbono da Produção de Vidro | -0.6% | Alemanha, Itália, França (fabrico de uso intensivo de energia) | Curto prazo (≤ 2 anos) |

| Sobretaxas de Frete para Mercadorias Frágeis no Comércio Eletrónico | -0.2% | Reino Unido, Alemanha, Benelux (elevada penetração do comércio eletrónico) | Curto prazo (≤ 2 anos) |

| Volatilidade no Fornecimento de Carbonato de Sódio a Perturbar o Planeamento dos Fornos | -0.3% | UE-27 (cadeias de abastecimento dependentes de importações) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Embalagens de Plástico como Substituto dos Frascos de Vidro

Abaixo dos pontos de preço de EUR 20, o PET e o PP de material único estão a corroer a quota do vidro porque o frete, a quebra e as sobretaxas para mercadorias perigosas acrescentam 25-40% ao custo durante o cumprimento de encomendas de comércio eletrónico. O frasco Lola PET da Quadpack em 2025 visa esta sensibilidade ao oferecer uma embalagem de polímero único que contorna as penalizações de peso do vidro. O guia da DHL para o setor de cosméticos destaca que os perfumes ricos em álcool em vidro enfrentam classificação de matérias perigosas, aumentando os encargos de conformidade para os pequenos comerciantes na web. No entanto, a proibição de microplásticos da UE em 2027 irá proibir determinados aditivos plásticos, alumínio e bio-PET, e oferecer alívio a médio prazo para as marcas motivadas pelo custo. Os conversores respondem com o aliviamento de peso dos frascos flint, mas a aceitação varia: as drogarias de massa calculam o custo total de entrega sem atribuir valor monetário às declarações de sustentabilidade, pelo que o vidro perde terreno a menos que um fornecedor consiga demonstrar paridade em gramas por dose.

Elevados Custos de Energia e Pegada de Carbono da Produção de Vidro

O combustível para fornos continua a ser o custo variável mais elevado. Os preços do gás natural, embora abaixo do pico de 2022, ainda se situam em média 50-70% acima dos níveis de 2019, e a eletricidade permanece volátil à medida que os encerramentos de centrais nucleares comprimem a oferta. A O-I Glass investiu EUR 95 milhões (USD 103 milhões) na instalação de fornos assistidos por oxicombustível em França, alegando reduções de 18% de CO₂. O forno híbrido da Bormioli Luigi em 2024, cofinanciado pelo Fundo de Inovação da UE, mistura metano com reforço elétrico para reduzir o consumo de gás em 30%. O financiamento destas reconstruções é desafiador face a um crescimento de topo de linha de CAGR de 3,58%, pelo que os conversores com exposição diversificada a bebidas ou farmacêuticos subsidiam cruzadamente a capacidade de cosméticos. Entretanto, os termos dos contratos indexam as sobretaxas do preço do vidro ao Preço Diário Alemão de Energia (Day-Ahead Power Price), transferindo diretamente a volatilidade energética para os clientes de marcas e tornando os orçamentos de embalagem mais difíceis de prever.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Os Perfumes Ancoram o Valor, os Cuidados com a Pele Desbloqueiam o Crescimento Incremental

Os perfumes mantiveram uma participação de 46,02% em 2025, sublinhando a importância da preservação do aroma e da narrativa da marca, que dependem de vidro inerte e impermeável à fragrância. As concentrações EDP e extrait requerem frascos de paredes espessas para evitar a evaporação e a oxidação, e as casas líderes alocam até 15% do custo de fábrica à embalagem primária, bem acima da média da indústria de cosméticos. Na Europa, SKUs de referência como o Lancôme La Vie Est Belle e o Dior Sauvage vendem cada um mais de 3 milhões de unidades anualmente em frascos flint que funcionam como quase-colecionáveis. O mercado de embalagens de frascos de vidro para cosméticos e perfumaria na Europa beneficia porque as cápsulas de recarga utilizam as mesmas proporções de alta especificação para se adequarem às geometrias existentes dos frascos, incorporando uma carga base de procura de substituição.

Os cuidados com a pele, que representam apenas 33% do volume, estão a expandir-se a um CAGR de 4,56% à medida que os séruns de grau clínico proliferam. As bombas sem ar incorporadas em cilindros de vidro cumprem agora as normas de embalagem farmacêutica ISO 15378, permitindo que as marcas de cosmecêuticos validem a estabilidade de 36 meses para retinóides e péptidos. Os frascos conta-gotas representam quase metade dos novos lançamentos de tratamentos de cuidados com a pele em França e nos Países Baixos, onde os dermocosméticos frequentemente recebem recomendações de dermatologistas. As marcas indie preferem frequentemente conta-gotas de vidro âmbar abaixo de 30 ml para reforçar a estética de boticário e minimizar a degradação por UV. Em ambas as vertentes, o setor de embalagens de frascos de vidro para cosméticos e perfumaria na Europa alavanca o conhecimento farmacêutico, a moldagem em sala limpa, a esterilização por EO e as bandas invioláveis para melhorar os serviços de valor acrescentado que o plástico não consegue igualar.

Por Capacidade: O Intervalo Médio Domina, os Grandes Formatos Aceleram

Os frascos entre 50 ml e 100 ml detinham uma participação de 42,10% do mercado de embalagens de frascos de vidro para cosméticos e perfumaria na Europa em 2025, pois alinham-se com a portabilidade das malas e os limites de isenção aduaneira. O tamanho de 75 ml continua a ser o principal para as fragrâncias de prestígio, impulsionando economias de escala na cavitação de moldes e nos tamanhos de caixas. No entanto, o segmento de 100-150 ml registará um CAGR de 5,49% impulsionado por cremes de noite de "frasco de valor" e óleos corporais premium que justificam embalagens de tamanho familiar. A próxima tecnologia de vidro leve termicamente endurecido da Vetropack promete um vidro 30% mais leve nesse intervalo sem sacrificar a resistência à queda, uma inovação que poderia desbloquear a adoção no segmento premium de massa.

Os formatos abaixo de 30 ml prosperam em concentrados intensificadores e conjuntos de descoberta, onde os volumes de enchimento mais baixos suportam preços de retalho de EUR 1 por mililitro. No entanto, para ampolas abaixo de 10 ml, os blisters de plástico e alumínio competem agressivamente devido às regras de bagagem de mão em aviões e ao peso da embalagem secundária. No extremo oposto, os formatos superiores a 150 ml permanecem de nicho, mas estão a ganhar tração em elixires de banho e óleos de spa vendidos através de canais diretos ao consumidor. Estes tendem a usar frascos flint ou revestidos de preto para enfatizar o ritual e a estética, reforçando o apelo experiencial que o vidro confere. Para os conversores, a combinação de capacidades dita o planeamento dos fornos: os formatos pequenos exigem prensagem e sopro de gargalo estreito, enquanto os frascos de boca larga requerem prensas de boca larga, pelo que as linhas multi-IS rodam moldes semanalmente para equilibrar as perdas de changeover com o risco de inventário.

Por Cor: O Transparente Lidera, o Âmbar Ganha Momentum

O vidro transparente ou flint representou 54,92% do volume de 2025, principalmente porque a transparência evidencia a tonalidade do líquido nas fragrâncias e revela os gradientes de textura nos cremes de pele. A decoração pode então adicionar cor através de lacas internas ou metalização externa sem sacrificar a matéria-prima de base. No entanto, o vidro âmbar é o que cresce mais rapidamente, com um CAGR de 4,81%, porque os séruns de "beleza limpa" e probióticos frequentemente proclamam proteção UV e estética de boticário. De forma notável, os séruns de vitamina C degradam-se 50% mais lentamente em âmbar do que em flint, de acordo com os testes de estabilidade dos fornecedores, permitindo às marcas alargar as garantias de prazo de validade para 24 meses.

A segmentação por cor também desempenha um papel nos sistemas de recarga, onde as embalagens translúcidas com cartuchos internos de PET permitem aos consumidores monitorizar o nível de enchimento enquanto o frasco exterior estrutural se mantém imaculado. Misturar fluxos de calcina, no entanto, complica a reciclagem, pois as impurezas de cor degradam os lotes de flint. O sistema de duplo fluxo alemão exige devoluções separadas por cor, proporcionando aos seus conversores uma pureza de calcina superior e, portanto, uma vantagem de custo sobre as fusões flint. Os mercados do sul com recolha de fluxo único têm dificuldade em fornecer PCR separado por cor, forçando os conversores a importar calcina de alta qualidade a preços premium, um custo logístico agora amplificado pelas sobretaxas de combustível.

Por Utilizador Final: O Luxo Retém a Escala, as Marcas Indie Geram Crescimento

Os conglomerados de luxo, incluindo a LVMH, a Estée Lauder e a Chanel, detinham uma participação de 47,70% em 2025, implementando acordos-quadro plurianuais que garantem a utilização dos fornos para fornecedores como a Verescence e a Stoelzle. Estes contratos muitas vezes incluem exclusividade na propriedade dos moldes, impedindo os conversores de revender capacidade não utilizada, mas proporcionam uma visibilidade de longo prazo essencial para financiar a reconstrução de fornos. As marcas de alto nível também exigem a certificação ISO 50001 e a contabilização completa do carbono no âmbito 3, elevando a barreira à entrada para as vidrarias de menor dimensão.

Os players indie e de marca própria estão a avançar a um CAGR de 5,17% recorrendo a embaladores por contrato como a Quadpack e a Lumson. As quantidades mínimas de encomenda de 5.000 unidades permitem lançamentos de produtos de teste e aprendizagem sem obsolescência de inventário. A decoração digital por jato de tinta suporta um prazo de entrega de 10 dias, crucial para as vendas flash no comércio social. Embora os valores económicos por unidade sejam reduzidos, as marcas indie pagam 30% mais por frasco do que os seus pares de luxo; compensam isto alavancando as margens diretas ao consumidor e o financiamento coletivo. Para os conversores, o desafio é a flexibilidade operacional: as tiragens curtas arriscam tempo de forno ocioso, pelo que as ferramentas de planeamento de lotes orientadas por IA agendam encomendas independentes como preenchedoras entre as campanhas de luxo, maximizando a tonelagem por dia.

Análise Geográfica

A Alemanha contribuiu com 22,35% da procura de 2025, impulsionada por uma despesa doméstica em beleza de USD 24,0 bilhões (EUR 22,0 bilhões) e uma rede de vidreiros de precisão concentrada na Baviera e na Turíngia. A unidade da Gerresheimer em Lohr am Main realizou uma modernização de forno híbrido, que reduziu o consumo de gás em 15% e baixou as emissões de CO₂ em 40%, consolidando a posição da Alemanha como líder pioneiro na fusão descarbonizada no continente. O mercado também beneficia dos dermocosméticos no canal farmácia, onde a rastreabilidade regulatória favorece o vidro em detrimento do plástico. O sistema de reciclagem de duplo fluxo alemão recolhe 85% do vidro de embalagem, alimentando calcina de alta qualidade de volta ao circuito cosmético e reduzindo o custo efetivo por tonelada.

A Espanha, embora represente apenas 12% do volume atual, registará o CAGR mais elevado da região de 5,86% até 2031. Uma expansão de 5,30% na despesa doméstica em beleza, um motor de exportação de USD 7,8 bilhões (EUR 7,2 bilhões) e o investimento da Verescence em La Granja são ventos favoráveis que se reforçam mutuamente. O governo da Catalunha subsidia plantas de processamento de calcina, acelerando o fornecimento de PCR em circuito fechado que se alinha com o Regulamento UE sobre Embalagens e Resíduos de Embalagens. O líder espanhol de fragrâncias Puig canaliza o fornecimento local de frascos para as suas marcas e contratos de enchimento para terceiros, ancorando a utilização dos fornos. O regresso do turismo impulsiona o tráfego de perfumes nas zonas duty-free dos aeroportos de Barcelona e Madrid, aumentando a procura de frascos de elevado valor unitário.

A França mantém-se a potência exportadora, com USD 25,4 bilhões (EUR 23,3 bilhões) em expedições de cosméticos em 2024, sustentando uma vasta capacidade na Normandia e no Vale do Loire. A proibição de PFAS, efetiva em janeiro de 2026, e a expansão dos rótulos de alergénios em 2026 empurram os formuladores para recipientes estáveis e inertes, favorecendo o vidro de paredes espessas. A Verescence, a Pochet e a SGD Pharma partilham um profundo conhecimento de decoração, permitindo que as marcas francesas iterem no design de frascos sem importar capacidade. Entretanto, os regimes de empréstimos verdes apoiados pelo Estado financiam a hibridização dos fornos legados, reduzindo o fosso entre a ambição de sustentabilidade e as restrições de capex.

A Itália e o Reino Unido completam os principais blocos, cada um com uma despesa madura mas orientada para o premium. A Bormioli Luigi e a Zignago Vetro italianas lideram no campo dos frascos de vidro leve, enquanto os conversores do Reino Unido atendem às casas de fragrâncias patrimoniais que navegam nas fricções fronteiriças pós-Brexit. O Benelux, embora pequeno, alberga centros logísticos e a unidade de decoração da Verescence na Bélgica, que distribui frascos de sérum âmbar por toda a Europa do Norte de um dia para o outro. A Europa Central e Oriental exibe bolsas de crescimento de 4-5% à medida que o aumento dos rendimentos impulsiona a despesa em beleza; no entanto, o fornecimento de vidro aí ainda importa moldes e decorações da Europa Ocidental, limitando a diversidade local de frascos.

Panorama Competitivo

A consolidação define o mercado de embalagens de frascos de vidro para cosméticos e perfumaria na Europa. A aquisição pela Gerresheimer da Bormioli Pharma por EUR 800 milhões (USD 872 milhões) em 2024 acrescentou nove unidades e uma capacidade significativa de fecho, desbloqueando o fornecimento de balcão único para frascos, viais e conta-gotas. A aquisição pela Verallia da divisão italiana da Vidrala por EUR 230 milhões (USD 251 milhões) reforçou a escalabilidade entre categorias, permitindo-lhe transferir moldes entre encomendas de alimentos e beleza. O capital de private equity afluiu quando a Movendo Capital e a Draycott adquiriram a Verescence em 2025, sinalizando que os investidores valorizam os portfólios inclinados para o luxo, isolados das flutuações no volume de bebidas.

Estrategicamente, os players estão a concentrar-se em três alavancas principais: hibridização de fornos, automação e design de sistemas de recarga. O controlo de processo por IA da Stoelzle reduz o desperdício em 8%, resultando num aumento direto de EBIT, uma vez que as fusões de desperdício consomem energia não faturável. O polimento robótico de 7 eixos da Bovone reduz os defeitos manuais, elevando a produção de grau A, crítica para a clareza dos frascos de fragrância. Na descarbonização, os fornos de oxicombustível da O-I e os híbridos de metano-elétrico da Bormioli Luigi estabelecem benchmarks que os reguladores poderão codificar nas melhores práticas. A hemorragia de mão de obra qualificada acelera a adoção de robótica, com o armazém automatizado italiano da Vetropack a eliminar 3-5% das perdas de manuseamento e a permitir janelas de despacho de 24 horas.

A inovação em espaços em branco reside na arquitetura recarregável e nas formulações avançadas de PCR. O frasco Slim 50 ml da Lumson apresenta uma tampa removível por torção, permitindo que apenas a cápsula interna seja reabastecida, o que reduz a massa de vidro do ciclo de vida em 60%. A tecnologia RT-Lift da Techniplast permite trocas verticais de cartuchos sem desaparafusar conjuntos inteiros, tornando-a ideal para frascos de creme de contorno dos olhos onde o torque pode induzir fissuras por tensão. Os disruptores de menor dimensão que dominam estas mecânicas podem superar o seu peso ao licenciar propriedade intelectual a grandes marcas. As certificações do setor tornaram-se obrigatórias: a ISO 9001 e a ISO 22716 garantem as Boas Práticas de Fabrico de cosméticos, a ISO 14001 atesta a governança ambiental, e a futura ISO 23969 irá reger a rastreabilidade de PCR, reforçando o fosso de conformidade para os incumbentes.

Líderes do Setor de Embalagens de Frascos de Vidro para Cosméticos e Perfumaria na Europa

Verescence France SASU

Vitro S.A.B. de C.V.

Zignago Vetro SpA

Piramal Glass Private Limited

Pragati Glass Private Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O conceito de frasco de vidro reutilizável leve termicamente endurecido da Vetropack ganhou o Prémio WorldStar da Organização Mundial de Embalagem, destacando uma redução de peso de 30% enquanto preserva a integridade estrutural.

- Março de 2025: A Baralan apresentou a sua nova tecnologia de decoração 3D juntamente com o sistema de vidro recarregável Re-Charge, entregando designs de logótipo em relevo e recipientes reutilizáveis para marcas de beleza emergentes.

- Fevereiro de 2025: A Verescence entrou em negociações exclusivas para uma mudança de propriedade, tendo a Oaktree Capital Management concordado em vender a sua participação a um consórcio liderado pela Movendo Capital e pela Draycott, abrindo caminho para o investimento continuado em capacidade de vidro sustentável.

- Janeiro de 2025: A TricorBraun anunciou a aquisição da Euroglas na Alemanha e da Glaspack na Áustria, alargando o seu alcance de distribuição pela região DACH.

Âmbito do Relatório do Mercado de Embalagens de Frascos de Vidro para Cosméticos e Perfumaria na Europa

O mercado de embalagens de frascos de vidro para cosméticos e perfumaria na Europa refere-se ao setor focado na produção, distribuição e utilização de frascos de vidro especificamente concebidos para a embalagem de produtos cosméticos e de perfumaria. Estes frascos são valorizados pela sua durabilidade, apelo estético e capacidade de preservar a qualidade do conteúdo.

O Relatório do Mercado de Embalagens de Frascos de Vidro para Cosméticos e Perfumaria na Europa é Segmentado por Aplicação (Perfumes, Cuidados com a Pele, Cosméticos Coloridos, Outras Aplicações), Capacidade (Até 50 ml, 50–100 ml, 100–150 ml, Acima de 150 ml), Cor (Transparente/Flint, Âmbar, Outras Cores), Utilizador Final (Marcas de Luxo, Premium em Massa, Mercado de Massa, Indie/Marca Própria) e País (Alemanha, Reino Unido, França, Itália, Espanha, Benelux, Resto da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) Apenas.

| Perfumes |

| Cuidados com a Pele |

| Cosméticos Coloridos |

| Outras Aplicações |

| Até 50 ml |

| 50 – 100 ml |

| 100 – 150 ml |

| Acima de 150 ml |

| Transparente / Flint |

| Âmbar |

| Outras Cores |

| Marcas de Luxo |

| Premium em Massa |

| Mercado de Massa |

| Indie / Marca Própria |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Benelux |

| Resto da Europa |

| Por Aplicação | Perfumes |

| Cuidados com a Pele | |

| Cosméticos Coloridos | |

| Outras Aplicações | |

| Por Capacidade | Até 50 ml |

| 50 – 100 ml | |

| 100 – 150 ml | |

| Acima de 150 ml | |

| Por Cor | Transparente / Flint |

| Âmbar | |

| Outras Cores | |

| Por Utilizador Final | Marcas de Luxo |

| Premium em Massa | |

| Mercado de Massa | |

| Indie / Marca Própria | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Benelux | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor do segmento de embalagens de frascos de vidro para cosméticos e perfumaria na Europa em 2026?

O segmento é avaliado em USD 1,06 bilhão em 2026 e está projetado para atingir USD 1,26 bilhão até 2031.

Com que rapidez está a avançar a adoção de vidro com elevado teor de PCR ao abrigo do Regulamento UE sobre Embalagens e Resíduos de Embalagens?

A integração de PCR está a aumentar acentuadamente, com os principais fornecedores já a incorporar 20-40% de conteúdo reciclado e a relatar que 77% da produção total de 2023 foi produzida com vidro PCR.

Por que razão as marcas de cuidados com a pele estão a mudar para frascos conta-gotas de vidro?

Os formatos conta-gotas sinalizam dosagem de precisão, justificam preços premium de 15-25% e protegem os ativos de alta potência, tornando-os uma escolha preferida para séruns e concentrados de tratamento.

Qual é a geografia europeia que está prevista para registar o crescimento mais rápido em embalagens de vidro cosmético até 2031?

A Espanha está posicionada para crescer a um CAGR de 5,86%, impulsionada pelas casas de fragrâncias orientadas para a exportação e pela rápida expansão do comércio eletrónico.

Como estão os elevados custos de energia a moldar as estratégias de produção de recipientes de vidro?

Os produtores estão a investir em fornos híbridos de metano-elétrico e em tecnologia de oxicombustível para reduzir o consumo de gás em 15-30% e baixar as emissões de CO₂ no local em até 18%.

Que inovação permite frascos de vidro cosmético mais leves sem sacrificar a durabilidade?

Os frascos leves termicamente endurecidos, previstos para lançamento industrial em 2026, reduzem o peso em cerca de 30% mantendo a resistência estrutural necessária para os ciclos de recarga.

Página atualizada pela última vez em: