Tamanho e Participação do Mercado de Processamento de Água Engarrafada da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

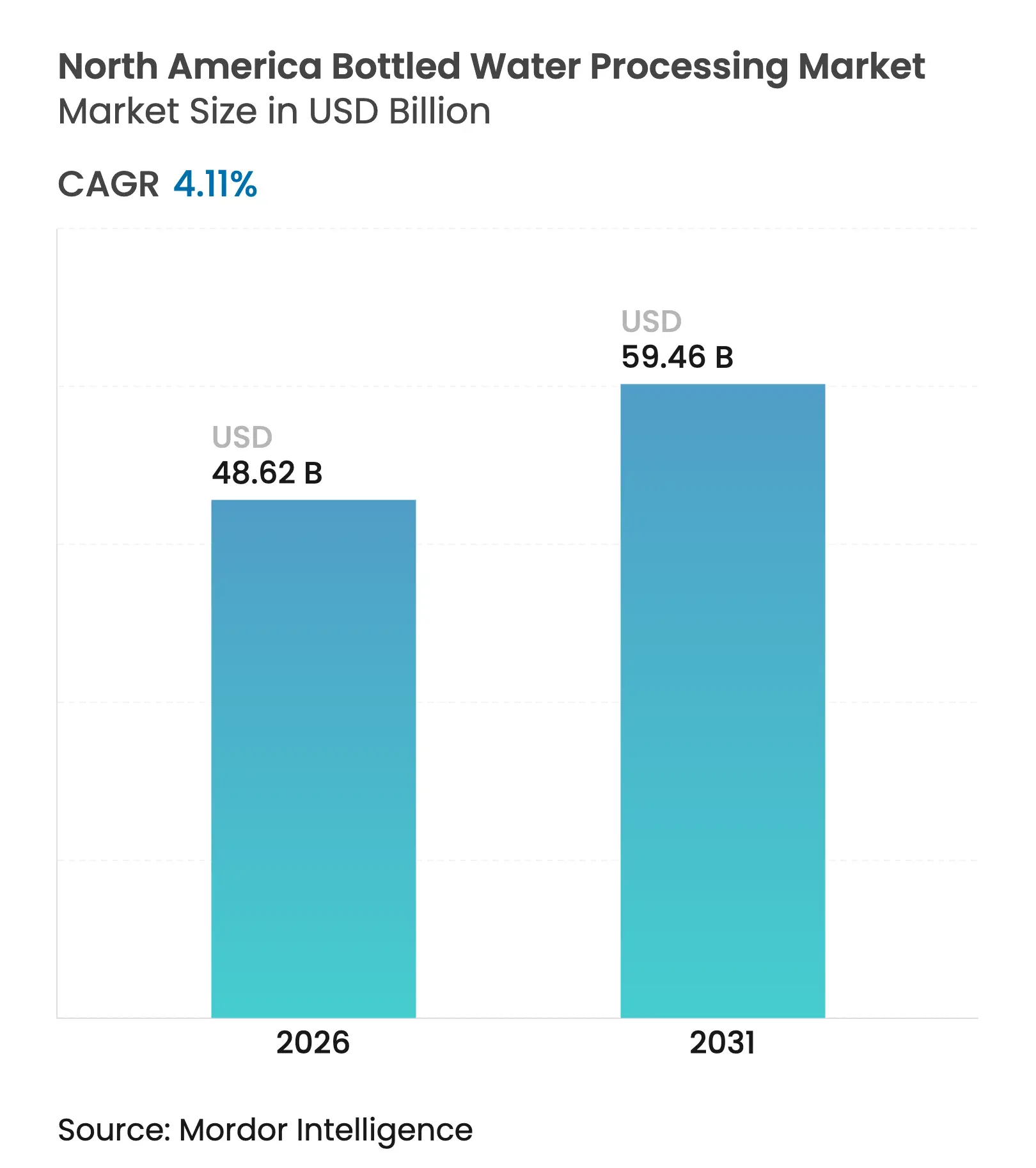

| Tamanho do Mercado (2026) | 48.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 59.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.11% CAGR |

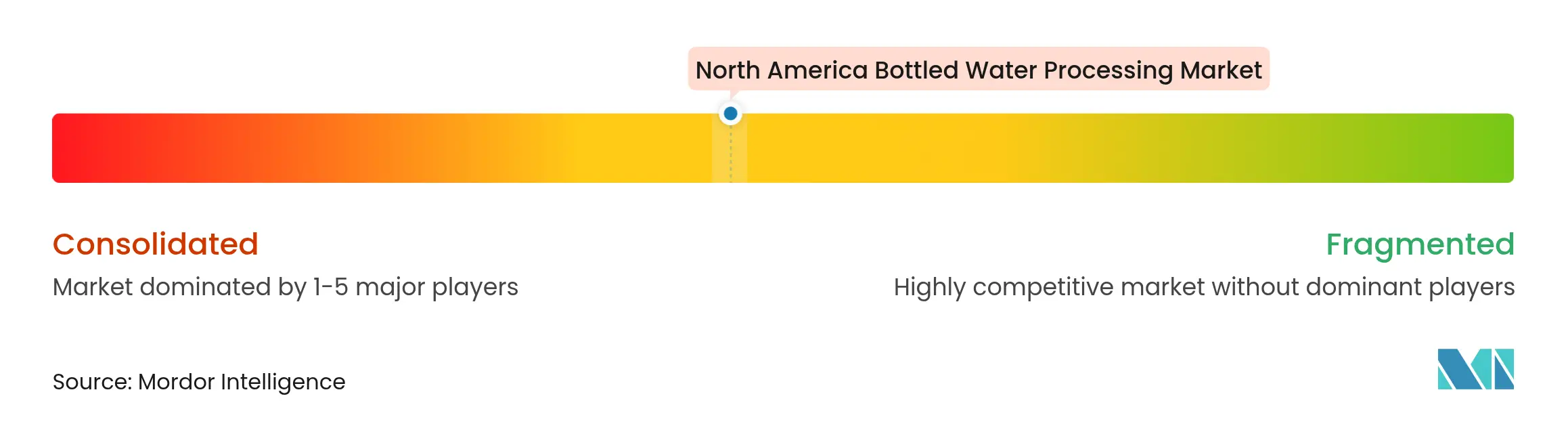

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Processamento de Água Engarrafada da América do Norte pela Mordor Intelligence

O tamanho do mercado de processamento de água engarrafada da América do Norte deverá crescer de USD 46,70 bilhões em 2025 para USD 48,62 bilhões em 2026, e a previsão é de que atinja USD 59,46 bilhões até 2031, a uma CAGR de 4,11% no período de 2026 a 2031. A sólida mudança dos consumidores em direção a uma hidratação mais saudável, os mandatos estaduais de teor de material reciclado e as rápidas atualizações de equipamentos sustentam essa expansão. O mercado se beneficia de ciclos de substituição constantes em ativos de filtração e moldagem por sopro, de uma maior atividade de marcas próprias que pressiona os processadores a escalar rapidamente, e do crescente fluxo de capital para tecnologias de tratamento de alta eficiência e conformidade com PFAS. A integração vertical entre os grandes engarrafadores encurta os prazos de entrega e protege os operadores das oscilações no preço da resina PET, enquanto o foco regulatório em PFAS e rPET promove a adoção de linhas de tratamento com múltiplas barreiras e plataformas de moldagem compatíveis com rPET. A digitalização dos sistemas de enchimento e moldagem por sopro também contribui para o aumento do tempo de operação e para a economia de energia, reforçando a vantagem competitiva das plantas que adotam manutenção orientada por dados e otimização da produção.

Principais Conclusões do Relatório

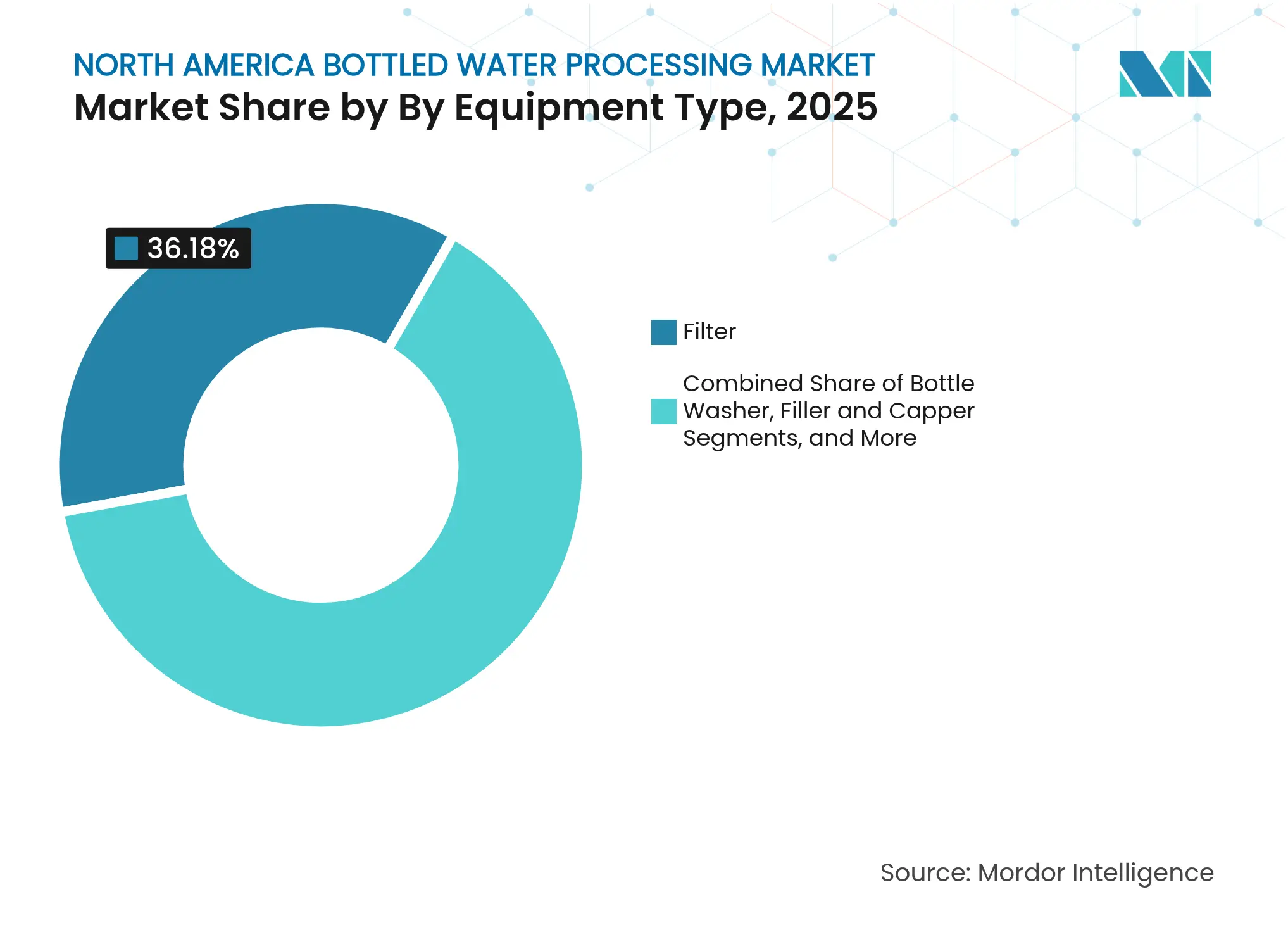

- Por tipo de equipamento, os filtros lideraram com 36,18% de participação na receita em 2025, enquanto as moldadoras por sopro estão projetadas para registrar a CAGR mais rápida de 5,41% até 2031.

- Por tecnologia, a osmose reversa captou 52,30% da participação do mercado de processamento de água engarrafada da América do Norte em 2025, enquanto a desinfecção por UV deverá expandir a uma CAGR de 5,29% até 2031.

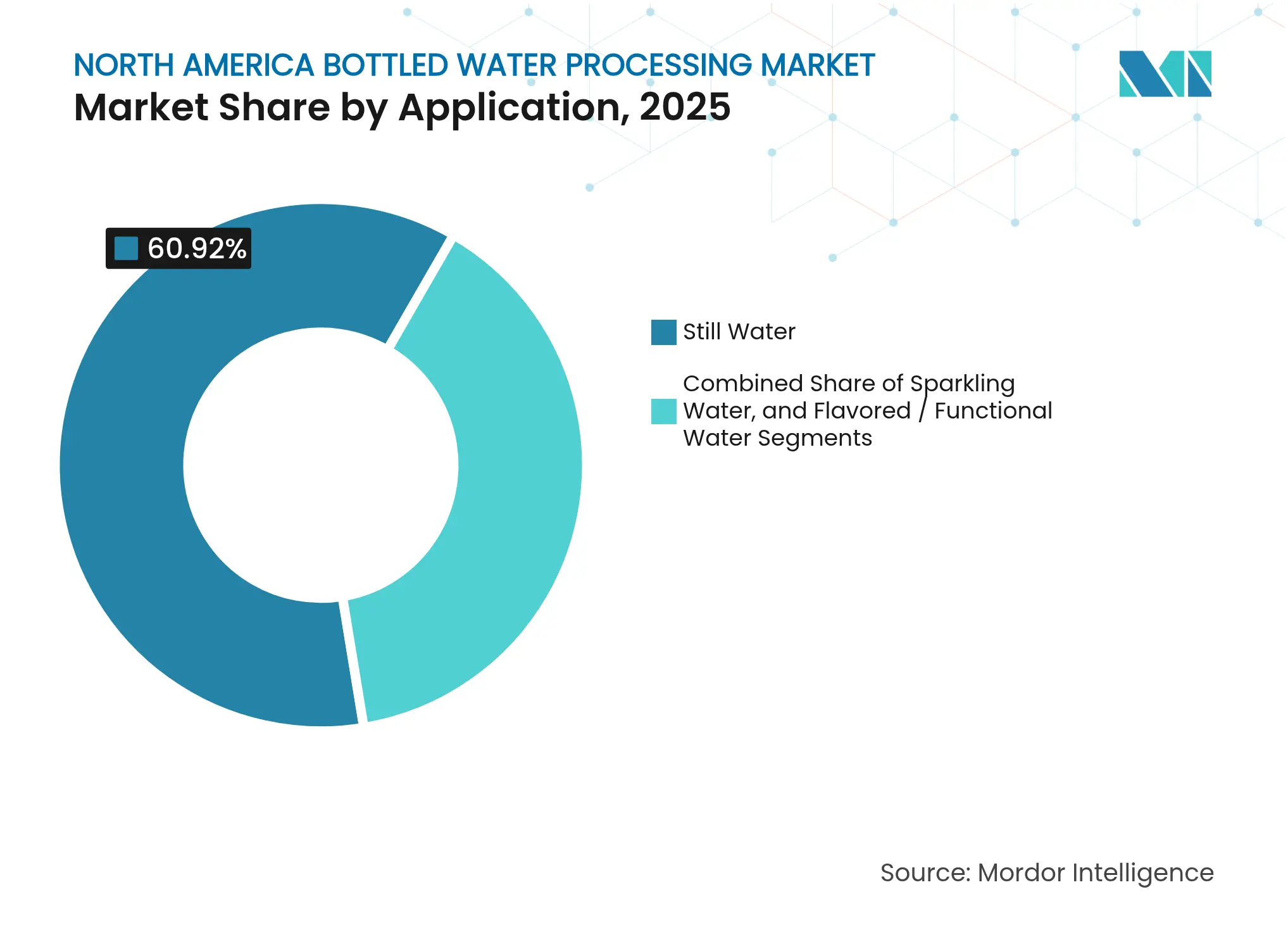

- Por aplicação, a água sem gás representou 60,92% do tamanho do mercado de processamento de água engarrafada da América do Norte em 2025; a água saborizada/funcional está projetada para crescer a uma CAGR de 5,22% até 2031.

- Por material de embalagem, o PET detinha 73,65% de participação em 2025, com o rPET previsto para crescer a uma CAGR de 5,36% durante 2026-2031.

- Por país, os Estados Unidos controlavam 71,64% da receita regional em 2025, enquanto o México deve registrar a CAGR mais alta de 5,14% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Processamento de Água Engarrafada da América do Norte

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente mudança dos consumidores de refrigerantes carbonatados para água engarrafada | +0.8% | América do Norte, mais acentuada nos mercados urbanos dos EUA | Médio prazo (2 a 4 anos) |

| Expansão de linhas de produtos de água saborizada e funcional | +0.6% | EUA e Canadá, emergente no México | Médio prazo (2 a 4 anos) |

| Crescente penetração de marcas próprias em redes de clubes e supermercados | +0.5% | Estados Unidos, expandindo-se para o Canadá | Curto prazo (≤2 anos) |

| Adoção de sistemas de filtração e moldagem por sopro de alta eficiência | +0.4% | Em toda a região, liderada por grandes plantas | Longo prazo (≥4 anos) |

| Mandatos estaduais para teor mínimo de rPET em garrafas de bebidas | +0.7% | Estados dos EUA com sistemas de depósito de embalagens | Médio prazo (2 a 4 anos) |

| Aumento da demanda por embalagens individuais para consumo em movimento por parte de passageiros urbanos | +0.3% | Centros urbanos em toda a região | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Mudança dos Consumidores de Refrigerantes Carbonatados para Água Engarrafada

O afastamento das bebidas carbonatadas açucaradas sustenta novos investimentos em capacidade em todo o mercado de processamento de água engarrafada da América do Norte. As enchedoras de alta velocidade configuradas para o formato PET dominante de 16,9 onças recebem a maior parte dos pedidos de compra atuais, permitindo que os produtores capitalizem o crescimento de volume sem perturbar as linhas existentes. Os principais engarrafadores especificam cada vez mais sistemas de dupla capacidade que podem alternar entre SKUs sem gás e levemente carbonatados, uma escolha que reduz o tempo de inatividade e amplia a amplitude do portfólio de produtos. Os fornecedores de equipamentos que oferecem pacotes flexíveis de peças intercambiáveis e módulos de limpeza CIP de rápida higienização registram uma participação crescente nos novos contratos. Essas dinâmicas ampliam o mercado de reposição endereçável para peças de reposição e software de manutenção preditiva, criando fluxos adicionais de receita recorrente para os fornecedores.

Expansão de Linhas de Produtos de Água Saborizada e Funcional

As bebidas funcionais com eletrólitos, botânicos e vitaminas aumentam a complexidade da formulação e, portanto, impulsionam a demanda por equipamentos premium. Unidades em escala piloto, como os sistemas em módulo skid da Sensapure, ajudam os processadores a finalizar a estabilidade das receitas antes de comprometer ativos de capacidade total [1]Sensapure, "Capacidades da Planta Piloto," sensapure.com. No nível da planta, os módulos de dosagem modulares e os coletores de injeção multiponto evitam a degradação dos ingredientes, enquanto os controles de circuito fechado mantêm os limites de turbidez e a integridade microbiológica. À medida que os portfólios se ampliam, os processadores pagam um prêmio pela automação que registra a genealogia dos lotes e coordena os protocolos de limpeza para alérgenos. O consequente aumento de capex sustenta diretamente o mercado de processamento de água engarrafada da América do Norte.

Mandatos Estaduais para Teor Mínimo de rPET em Garrafas de Bebidas

Legislações como o HB 3060 do Texas aceleram os ciclos de substituição de equipamentos ao impor limites mais elevados de teor de material reciclado e certificação de balanço de massa por terceiros [2]Comissão de Qualidade Ambiental do Texas, "Reciclagem Avançada HB 3060," tceq.texas.gov. Os fornos de moldagem por sopro devem ajustar os perfis de calor para lidar com a menor viscosidade intrínseca do rPET, e a filtração aprimorada remove os finos específicos do rPET antes da secagem da resina. A segunda linha interna de rPET da Crystal Geyser demonstra a viabilidade de throughput de 1.650 kg por hora utilizando moldes de nova geração que minimizam o acúmulo de acetaldeído. Esses requisitos impulsionam as carteiras de pedidos dos fornecedores especializados em plataformas compatíveis com rPET e detecção de contaminação em linha.

Adoção de Sistemas de Filtração e Moldagem por Sopro de Alta Eficiência

Os principais engarrafadores revisam os roteiros de ativos em torno de economia de energia e remoção de contaminantes, especialmente PFAS. A Krones registrou um crescimento de receita de 12,1% em 2024 com a forte absorção de linhas com múltiplas barreiras que integram zonas de filtração, UV e enchimento em um bloco compacto. As linhas da Niagara Bottling operando acima de 1.800 garrafas por minuto ilustram como a tecnologia de moldagem por sopro altamente integrada amplifica o throughput e reduz o consumo de resina. As unidades UV, como a série MEGATRON, também encontram aceitação como complementos sem produtos químicos capazes de 90 a 450 gpm, reduzindo os subprodutos de desinfecção. Em conjunto, essas atualizações sustentam o crescimento contínuo de capex no mercado de processamento de água engarrafada da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente escrutínio regulatório sobre PFAS, microplásticos e retiradas de fontes | -0.9% | Estados Unidos e Canadá | Médio prazo (2 a 4 anos) |

| Volatilidade no custo da resina PET associada a choques do preço do petróleo bruto e geopolíticos | -0.6% | Em toda a região | Curto prazo (≤2 anos) |

| Substituição por filtros domésticos e fabricantes de água com gás para uso doméstico | -0.4% | Domicílios urbanos e suburbanos | Longo prazo (≥4 anos) |

| Resistência comunitária a novas licenças de extração de águas subterrâneas | -0.3% | Áreas rurais e com estresse hídrico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Escrutínio Regulatório sobre PFAS, Microplásticos e Retiradas de Fontes

Os limites federais de PFAS estabelecidos para 2029 obrigam os processadores a adicionar estágios de carvão ativado granular, troca aniônica ou osmose reversa capazes de lidar com fluxos de até 2.800 gpm, elevando significativamente tanto o capex quanto o opex. Os sistemas SORB da De Nora já tratam mais de 250 milhões de gpd, sinalizando escalabilidade, mas destacando os obstáculos de espaço, energia e descarte de salmoura. As instalações menores correm o risco de tempo de inatividade na produção durante as adaptações, e a demanda concentrada pode prolongar as filas de entrega para módulos skid em conformidade. O consequente ônus de custo pode atrasar o lançamento de novos produtos e limitar a expansão de margens no mercado de processamento de água engarrafada da América do Norte.

Volatilidade no Custo da Resina PET Associada a Choques do Preço do Petróleo Bruto e Geopolíticos

A oscilação nos preços do PET comprime as margens brutas e influencia as estratégias de utilização das linhas, especialmente para os centros de moldagem por sopro. A nota do primeiro trimestre de 2025 da Pentair revelou a implementação de sobretaxas para amortecer a inflação da resina, mas as maiores necessidades de capital de giro ainda prejudicam o fluxo de caixa. Os produtores reagem alongando os intervalos de manutenção preventiva e adiando atualizações não essenciais, o que encurta o funil de pedidos imediatos de equipamentos. No entanto, o maior interesse no rPET oferece uma proteção natural, direcionando alguns investimentos para equipamentos compatíveis com rPET e compensando parcialmente as pressões de volatilidade no mercado de processamento de água engarrafada da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Filtros Lideram enquanto as Moldadoras por Sopro Aceleram

As unidades de filtração detinham 36,18% da participação do tamanho do mercado de processamento de água engarrafada da América do Norte. Os rigorosos padrões microbianos e químicos, especialmente aqueles que visam PFAS, microplásticos e teor mineral, mantêm alta a demanda por trens de filtros com múltiplas barreiras que reúnem carvão ativado, microfiltração e estágios de osmose reversa. Os ciclos de substituição têm uma média de cinco a sete anos, criando um mercado de reposição constante para membranas e cartuchos. O segmento também se beneficia da maior atenção ao monitoramento da qualidade da água em tempo real, que aciona protocolos automáticos de retrolavagem ou limpeza de membranas.

Os maquinários de moldagem por sopro, embora menores em valor hoje, estão escalando mais rapidamente, a uma CAGR de 5,41% até 2031. As grandes plantas integram moldadoras com blocos de enchimento para reduzir danos no gargalo e diminuir o uso de ar comprimido. A instalação da Niagara Bottling ilustra como o throughput de 1.800 garrafas por minuto remodela os custos de mão de obra e a economia unitária. Fornecedores como a Sidel aplicam o revestimento interno por plasma Actis para estender a vida útil de prateleira, enquanto a esterilização a seco de pré-formas concede capacidades assépticas dentro do mesmo alojamento. Essas inovações incentivam os engarrafadores de médio porte a internalizar a produção de garrafas, sustentando o crescimento duradouro no mercado de processamento de água engarrafada da América do Norte.

Por Tecnologia: Dominância da Osmose Reversa Encontra a Inovação em UV

Os módulos de osmose reversa garantiram 52,30% da receita de 2025, refletindo sua eficácia incomparável na rejeição de sólidos dissolvidos e na consistência do sabor. As plantas implantam circuitos de osmose reversa com dispositivos de recuperação de energia que recuperam até 45% da energia consumida, melhorando diretamente as margens operacionais. Muitas instalações adicionam módulos de remineralização pós-osmose reversa para alinhar o sabor da água acabada com os perfis das marcas, ressaltando a versatilidade da plataforma.

A desinfecção por UV, embora com uma base menor, lidera o crescimento a uma CAGR de 5,29%. Os avanços na vida útil das lâmpadas de média pressão e os arranjos de LED UV-C permitem sistemas em linha que desativam 99,99% dos patógenos, preservando as qualidades organolépticas. Os processadores também valorizam o status sem produtos químicos do UV, que se alinha ao marketing de rótulo limpo. Os trens híbridos que combinam osmose reversa e UV satisfazem tanto as necessidades de remoção de sólidos dissolvidos quanto de microrganismos, reforçando a adoção do UV no mercado de processamento de água engarrafada da América do Norte.

Por Aplicação: Base de Água Sem Gás Suporta o Crescimento Funcional

A água sem gás permanece como a base com 60,92% da receita de 2025. As marcas dependem de seu perfil de alto volume e baixa complexidade para manter a utilização de linha de base das plantas, tornando-a fundamental para cobrir os custos fixos. A eficiência da linha é primordial; assim, as enchedoras são configuradas para 99% de disponibilidade operacional, auxiliadas por sensores IoT que acionam intervenções preditivas.

A água saborizada e funcional, avançando a uma CAGR de 5,22%, injeta margem de valorização por meio de formulações de valor agregado. A Pall Corporation fornece módulos de filtração de sabor que homogeneízam as suspensões de ingredientes e reduzem a turbidez sem remover os aromas. Os processadores investem em amortecedores assépticos e circuitos de CIP dedicados para mitigar a contaminação cruzada. Essa mudança amplifica a demanda por coletores de dosagem ágeis e sistemas de mistura modulares, acelerando o crescimento no mercado de processamento de água engarrafada da América do Norte.

Por Material de Embalagem: Supremacia do PET Cede ao Impulso do rPET

O PET ainda domina as embalagens com 73,65% em 2025 devido à relação custo-benefício, clareza e propriedades de leveza. As linhas ISBM (moldagem por sopro com estiramento por injeção) melhoram continuamente os tempos de ciclo, reduzindo o peso das garrafas abaixo de 9 g para formatos de 500 ml sem comprometer a resistência à carga superior.

A adoção de rPET, com previsão de crescer a uma CAGR de 5,36%, ganha força com os compromissos corporativos e os limites estatutários de teor de material reciclado. A Arca Continental e a Coca-Cola acrescentaram USD 2,8 milhões para escalar uma planta de recuperação que coletará 380 milhões de garrafas por ano, garantindo matéria-prima local. O sistema garrafa a garrafa aprovado pela FDA da ACERETECH comprova que o rPET 100% para grau alimentício é tecnicamente viável em escala comercial. Os fornecedores de moldagem por sopro estão redesenhando os perfis dos fornos e as geometrias dos parafusos para processar flocos de rPET de forma consistente, expandindo o escopo do mercado para retrofits especializados no mercado de processamento de água engarrafada da América do Norte.

Análise Geográfica

Os Estados Unidos geraram uma participação de 71,64% do mercado de processamento de água engarrafada da América do Norte em 2025. Expansões de capacidade, como o local da Niagara Bottling no Kentucky no valor de USD 130 milhões, reforçam a posição do país. Os mandatos de PFAS da Agência de Proteção Ambiental catalisam retrofits adicionais, impulsionando a adoção de leitos de carvão ativado avançados e circuitos de osmose reversa que atendem aos limites abaixo de partes por trilhão. A decisão da PepsiCo de terceirizar os volumes de embalagem de Aquafina para a Niagara canaliza a produção para centros de alta eficiência equipados com empacotatrizes e paletizadoras automáticas, concentrando ainda mais a demanda por equipamentos de alta categoria. As regras de sustentabilidade que visam 25% de rPET até 2030 também impulsionam reformulações de moldagem por sopro, garantindo um fluxo contínuo de pedidos para plataformas compatíveis com rPET no mercado de processamento de água engarrafada da América do Norte.

O Canadá mantém uma participação estável sustentada por produtos premium de fonte mineral e funcionais. Os processadores priorizam a minimização de energia por meio de acionamentos de frequência variável e moldadoras por sopro com recuperação de calor, frequentemente obtendo incentivos provinciais que compensam o dispêndio de capital. A Big 8 Beverages implantou uma linha SIPA chave na mão integrando moldagem por sopro, enchimento e aplicação de manga, reduzindo a área e diminuindo o consumo de água em 28%. O alinhamento regulatório em torno da responsabilidade estendida do produtor fomenta investimentos em acordos de fornecimento de matéria-prima de rPET, garantindo o suprimento e ancorando futuras compras de equipamentos.

O México se destaca com uma CAGR prevista de 5,14% até 2031. O plano de infraestrutura hídrica do governo no valor de USD 6,1 bilhões amplia o acesso, aumentando a dependência de água embalada onde a confiabilidade municipal permanece baixa. O investimento de USD 1 bilhão da Nestlé sublinha a confiança dos investidores, com uma grande parte alocada a enchedoras de alta velocidade e conjuntos de osmose reversa com UV adaptados para as condições locais das fontes. Os fornecedores de equipamentos cultivam centros de serviço locais e arrendamento financiado pelo fornecedor para atender às restrições de capital dos engarrafadores de médio porte, aumentando a penetração neste segmento crescente do mercado de processamento de água engarrafada da América do Norte.

Cenário Competitivo

O mercado de processamento de água engarrafada da América do Norte apresenta concentração moderada. A Krones lidera por meio de blocos integrados que reduzem o tempo de changeover para menos de 15 minutos, enquanto cortam o consumo de energia em 30% em comparação com as configurações legadas. Os gêmeos digitais da empresa ajudam os clientes a simular o comportamento do rPET antes dos testes físicos, agilizando o comissionamento.

A Omnia Technologies avançou na consolidação ao adquirir a ACMI, a SACMI Beverage e a SACMI Labelling, elevando o faturamento combinado para USD 280 milhões e ampliando o alcance para transporte de alta velocidade e rotulagem [4]EFA News, "Aquisições da Omnia Technologies," efanews.eu. Os concorrentes respondem por meio de especialização em nichos, particularmente módulos skid de adsorção de PFAS, onde a De Nora e a Evoqua promovem pacotes chave na mão com trocas de carvão ativado adaptadas aos perfis de contaminação das fontes.

Os disruptores emergentes concentram-se em revestimentos de barreira avançados, moldadoras por sopro totalmente elétricas e rastreamento de desempenho baseado em nuvem. Os fornecedores empacotam cada vez mais financiamento, assinaturas de peças de reposição e módulos de treinamento de operadores em contratos de serviço que garantem a fidelização dos clientes e aumentam o valor ao longo do tempo. Essas ofertas, embora agnósticas em relação à tecnologia, fortalecem coletivamente o poder de barganha dos fornecedores e influenciam as futuras mudanças de participação no mercado de processamento de água engarrafada da América do Norte.

Líderes do Setor de Processamento de Água Engarrafada da América do Norte

PepsiCo, Inc.

The Coca-Cola Company

BlueTriton Brands, Inc.

Danone S.A.

Niagara Bottling, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Veolia concluiu um dos maiores sistemas de tratamento de PFAS do Nordeste dos Estados Unidos, protegendo a água potável de mais de 100.000 residentes.

- Fevereiro de 2025: A PepsiCo Beverages North America terceirizou a produção de embalagens de Aquafina para a Niagara Bottling, concentrando os volumes em locais de alta eficiência.

- Janeiro de 2025: A Nestlé comprometeu USD 1 bilhão para a expansão da produção no México em várias categorias de bebidas.

- Setembro de 2024: A Niagara Bottling confirmou uma instalação no Kentucky no valor de USD 130 milhões para ampliar a capacidade de água engarrafada.

Escopo do Relatório do Mercado de Processamento de Água Engarrafada da América do Norte

O setor de processamento de água engarrafada refere-se ao setor envolvido na produção e no processamento de água engarrafada. Inclui várias etapas, como o fornecimento de água de fontes naturais ou tratadas, o tratamento da água para atender aos padrões de qualidade, o engarrafamento, a embalagem e a distribuição do produto final aos consumidores. O setor garante que a água seja segura, limpa e atenda aos requisitos regulatórios antes de ser embalada e vendida ao público. As empresas de processamento de água engarrafada utilizam tecnologias avançadas e medidas de controle de qualidade para garantir a pureza e a segurança da água ao longo de todo o processo de produção. O setor desempenha um papel significativo no fornecimento de acesso conveniente à água potável limpa aos consumidores, especialmente em áreas onde a qualidade da água da torneira pode ser uma preocupação ou quando os indivíduos preferem a conveniência da água engarrafada.

O mercado de processamento de água engarrafada da América do Norte é segmentado por tipo de equipamento (filtro, lavadora de garrafas, enchedora, tampatriz, moldadora por sopro e outros tipos de equipamentos), por tecnologia (osmose reversa (OR), ultrafiltração (UF), microfiltração (MF), cloração e outras tecnologias), por aplicação (água sem gás, água com gás, água saborizada), por região (Estados Unidos, Canadá e México).

O tamanho do mercado e as previsões são fornecidos em termos de (USD) para todos os segmentos acima.

| Filtro |

| Lavadora de Garrafas |

| Enchedora e Tampatriz |

| Moldadora por Sopro |

| Envolvedora Termorretrátil |

| Outros |

| Osmose Reversa (OR) |

| Microfiltração (MF) |

| Desinfecção por UV |

| Cloração |

| Outros |

| Água Sem Gás |

| Água com Gás |

| Água Saborizada / Funcional |

| PET |

| rPET |

| Vidro |

| Latas |

| Base Biológica e Cartonado |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Equipamento | Filtro |

| Lavadora de Garrafas | |

| Enchedora e Tampatriz | |

| Moldadora por Sopro | |

| Envolvedora Termorretrátil | |

| Outros | |

| Por Tecnologia | Osmose Reversa (OR) |

| Microfiltração (MF) | |

| Desinfecção por UV | |

| Cloração | |

| Outros | |

| Por Aplicação | Água Sem Gás |

| Água com Gás | |

| Água Saborizada / Funcional | |

| Por Material de Embalagem | PET |

| rPET | |

| Vidro | |

| Latas | |

| Base Biológica e Cartonado | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de processamento de água engarrafada da América do Norte?

O mercado está avaliado em USD 48,62 bilhões em 2026 e está projetado para atingir USD 59,46 bilhões até 2031.

Qual categoria de equipamento detém a maior participação?

Os filtros lideram com 36,18% de participação na receita, refletindo seu papel central no tratamento da água e na conformidade regulatória.

Por que o rPET está ganhando espaço nas embalagens de água engarrafada?

Os mandatos estaduais e as metas corporativas de sustentabilidade estão elevando os limites de teor de material reciclado, impulsionando uma CAGR de 5,36% para as linhas de embalagem de rPET.

Como os regulamentos de PFAS estão afetando os investimentos em processamento?

Os limites da Agência de Proteção Ambiental exigem que os processadores instalem carvão ativado granular, troca aniônica ou sistemas de osmose reversa, aumentando significativamente o capex para conformidade.

Página atualizada pela última vez em: