Tamanho e Participação do Mercado Europeu de Garrafas e Embalagens de Vidro

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

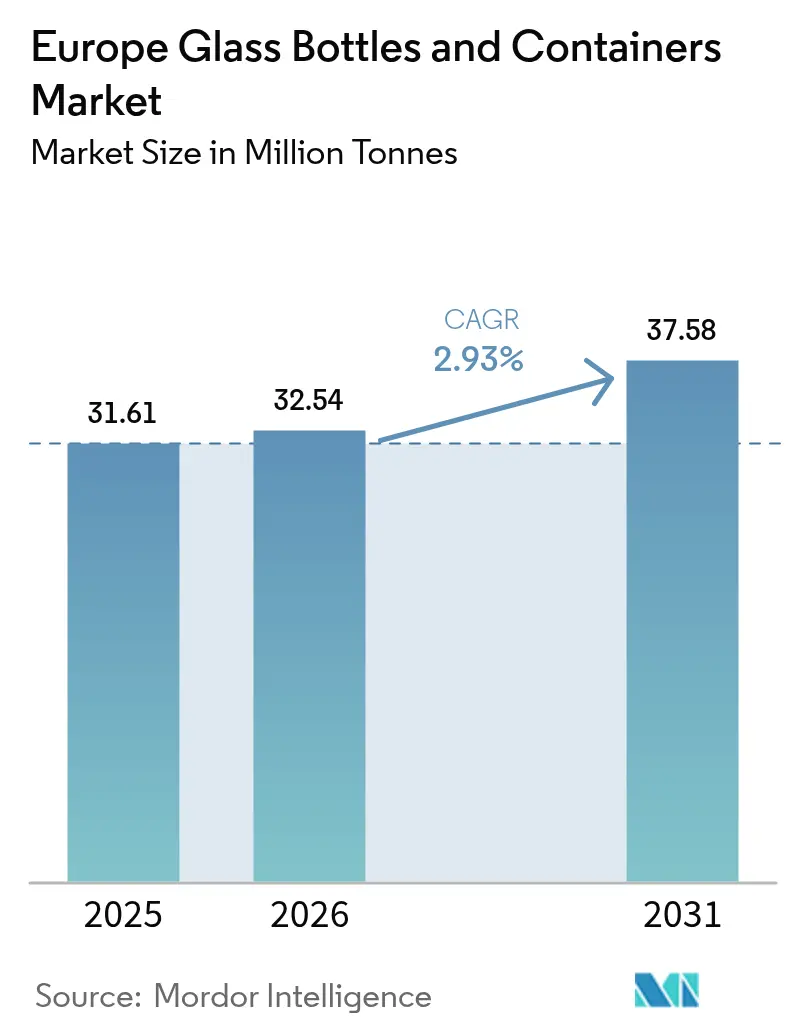

| Tamanho do mercado no ano base (2025) | 31.61 Milhões de toneladas |

| Volume do Mercado (2026) | 32.54 Milhões de toneladas |

| Volume do Mercado (2031) | 37.58 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 2.93% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Garrafas e Embalagens de Vidro por Mordor Intelligence

Espera-se que o tamanho do mercado europeu de garrafas e embalagens de vidro cresça de 31,61 milhões de toneladas em 2025 para 32,54 milhões de toneladas em 2026 e esteja previsto atingir 37,58 milhões de toneladas até 2031, a uma CAGR de 2,93% entre 2026-2031. Os ganhos constantes provêm de aplicações premium em bebidas, cosméticos e produtos farmacêuticos, que compensam a fraca procura de volumes em massa no setor alimentar e de cerveja, em contexto de custos energéticos persistentemente elevados. Os fabricantes estão a priorizar fornos elétricos, híbridos e preparados para hidrogénio para reduzir a exposição ao combustível, enquanto projetos de garrafas mais leves e taxas mais elevadas de caco de vidro preservam as margens e promovem os objetivos da economia circular. A otimização estratégica de capacidade, como a prevista redução europeia de 7% da O-I até meados de 2025, alinha a oferta com a procura moderada a curto prazo, mas a competitividade a longo prazo depende da liderança tecnológica e do alinhamento regulatório com o Pacto Ecológico Europeu.[1]Greg Morris, "O-I CEO Alerta para Mais Cortes de Emprego em 2025," glass-international.com A atividade de fusões e aquisições continua à medida que os produtores procuram escala em nichos de alto valor; a aquisição de EUR 800 milhões (USD 904 milhões) da Bormioli Pharma pela Gerresheimer e a aquisição de EUR 230 milhões (USD 260 milhões) da unidade italiana da Vidrala pela Verallia ilustram esta tendência de consolidação.

Principais Conclusões do Relatório

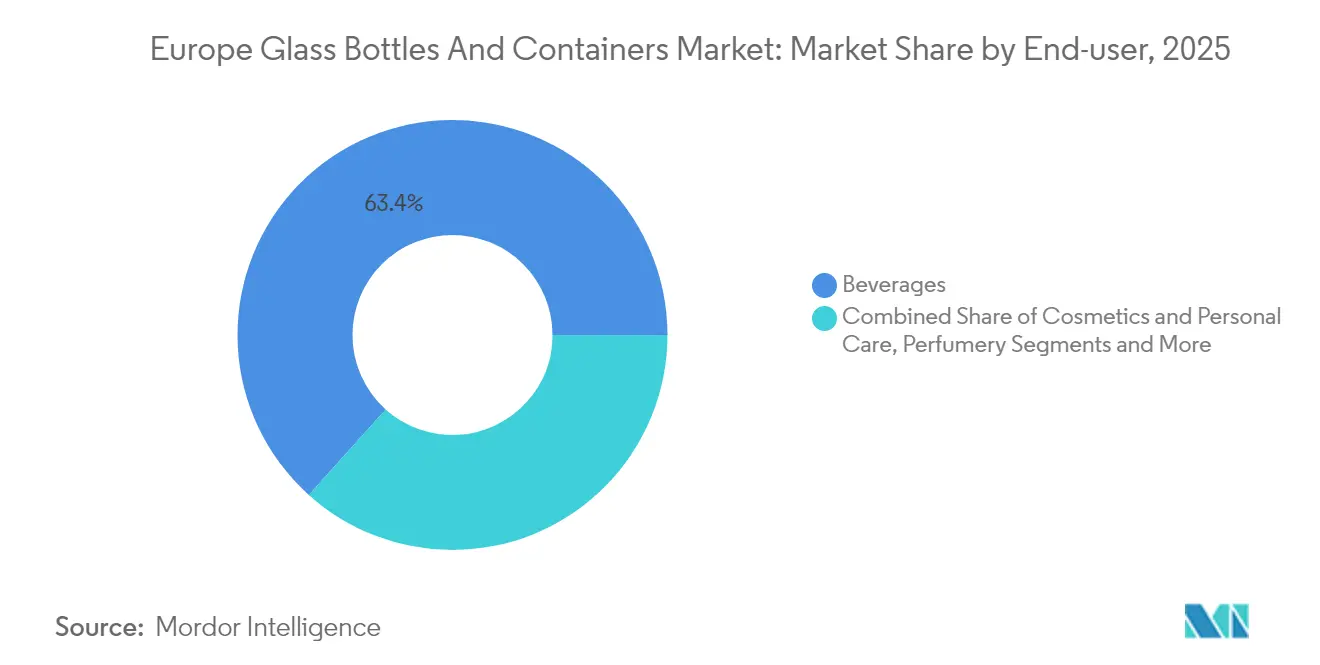

- Por utilizador final, as bebidas representaram 63,35% da participação no mercado europeu de garrafas e embalagens de vidro em 2025.

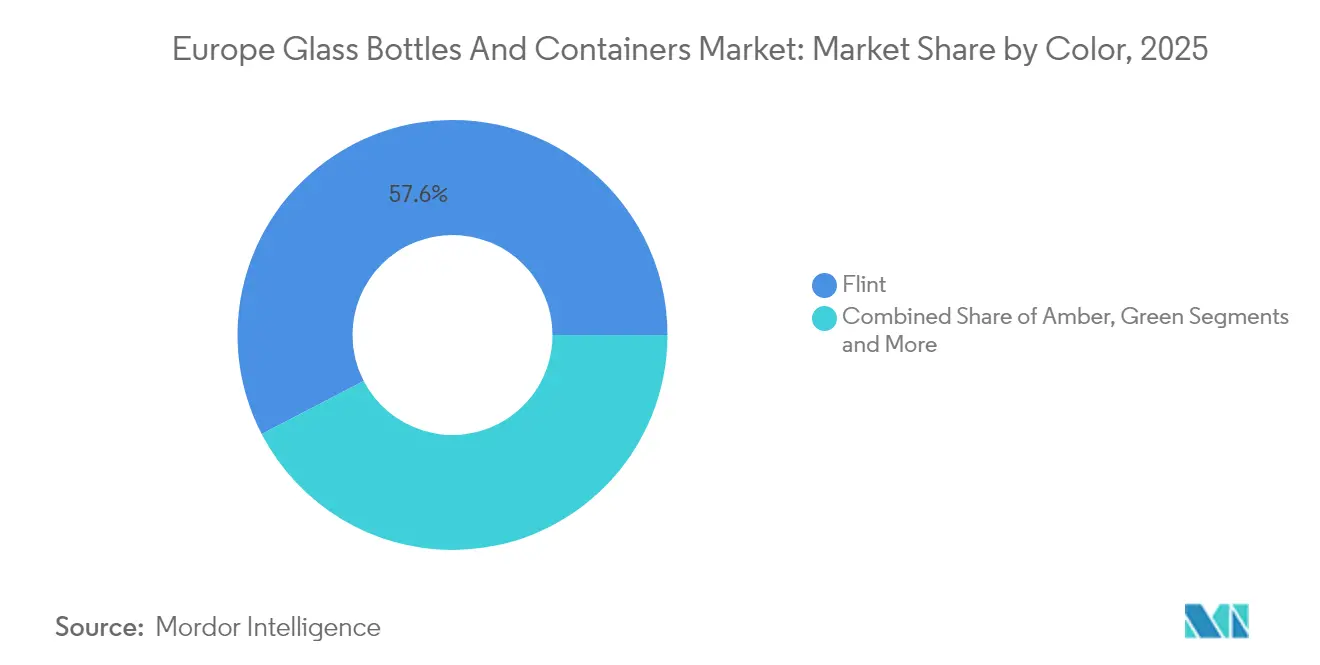

- Por cor, o mercado europeu de garrafas e embalagens de vidro para vidro âmbar está projetado para crescer a uma CAGR de 3,44% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Garrafas e Embalagens de Vidro

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Bens exportados com embalagem de vidro acrescentam milhares de milhões ao PIB da UE | +0.4% | Alemanha, França, Itália | Médio prazo (2-4 anos) |

| Objetivos de economia circular e neutralidade carbónica impulsionam a modernização de fornos | +0.6% | A nível da UE | Longo prazo (≥ 4 anos) |

| Preferência do consumidor por embalagens recicláveis e estéticas favorece o vidro | +0.5% | Europa Ocidental | Médio prazo (2-4 anos) |

| O crescimento das exportações farmacêuticas estimula a procura de frascos de Tipo I e III | +0.3% | Alemanha, França, Itália, Suíça | Curto prazo (≤ 2 anos) |

| A premiumização em alimentação, bebidas e cosméticos impulsiona a procura de vidro | +0.4% | Europa Ocidental | Médio prazo (2-4 anos) |

| O impulso à sustentabilidade e as proibições de plástico aceleram a adoção de embalagens de vidro | +0.5% | A nível da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Bens exportados com embalagem de vidro acrescentam milhares de milhões ao PIB da UE

O forte comércio de exportação de vinho, cerveja e produtos farmacêuticos sustenta uma procura constante no mercado europeu de garrafas e embalagens de vidro, mesmo quando o consumo interno abranda. A Alemanha exportou 1,45 mil milhões de litros de cerveja em 2024, e as exportações de vinho de Itália cresceram 5,5% para EUR 8,136 mil milhões, reforçando o vidro como sinal de qualidade nos canais globais. As regras de rotulagem da UE e as indicações geográficas protegem os produtos premium, sustentando a estabilidade de volume no mercado europeu de garrafas e embalagens de vidro. Os exportadores de bebidas aceitam custos de embalagem mais elevados porque o vidro garante a integridade do produto e apoia a narrativa da marca tanto em mercados maduros como emergentes. Esta orientação exportadora mitiga as quebras cíclicas na procura regional e incentiva atualizações de fornos adaptados a embalagens de alta especificação. Os produtores que conquistam grandes contratos de exportação frequentemente estabelecem acordos de fornecimento de longo prazo, melhorando as taxas de utilização e a visibilidade do fluxo de caixa.

Objetivos de economia circular e neutralidade carbónica impulsionam a modernização de fornos

As pressões do sistema de comércio de emissões da UE impulsionaram investimentos em fornos 100% elétricos e híbridos em todo o mercado europeu de garrafas e embalagens de vidro. A unidade de Cognac da Verallia funciona inteiramente com energia renovável e reduz o CO₂ em 60%, enquanto a linha NextGen de Obernkirchen da Ardagh combina 80% de eletricidade verde com 20% de gás para uma redução de pegada de 64%. A O-I alocou USD 65 milhões para eletrificar a sua unidade de Veauche, ilustrando como os ciclos de modernização agora priorizam a descarbonização em detrimento de simples adições de capacidade.[2]Kelsey Lambers, "O-I Glass Investe 65 Milhões de USD em Veauche," o-i.com Os projetos híbridos reduzem o risco operacional ao preservar a estabilidade de fusão durante flutuações da rede elétrica, e permitem às empresas cobrir-se contra a volatilidade dos preços do gás e da eletricidade. Os custos de carbono a longo prazo, incluindo o proposto Mecanismo de Ajustamento Carbónico na Fronteira, conferem aos primeiros adotantes uma vantagem de custo duradoura. A intensidade do investimento em capital é elevada, mas o cofinanciamento proveniente de subsídios de inovação da UE e de obrigações verdes alivia a pressão sobre o balanço.

Preferência do consumidor por embalagens recicláveis e estéticas favorece o vidro

Dados de inquéritos em vários estados da UE mostram que os consumidores associam cada vez mais o vidro à qualidade premium e à responsabilidade ambiental; as marcas respondem migrando os seus SKUs principais do plástico para o vidro, como se observou com a mudança da Estée Lauder para o sérum Advanced Night Repair em 2024. A comunicação clara em torno da reciclabilidade infinita e das credenciais sem plástico ajuda os produtos a garantir espaço em prateleira a preços mais elevados, particularmente em cosméticos e bebidas espirituosas artesanais. A maior procura de designs táteis e em relevo estimula serviços de decoração de valor acrescentado no mercado europeu de garrafas e embalagens de vidro, enquanto a impressão digital encurta os ciclos de lançamento para edições limitadas. Os cartões de avaliação de sustentabilidade dos retalhistas recompensam as embalagens primárias recicláveis, empurrando as linhas de marca própria em direção ao vidro em categorias como molhos premium e mel. A jusante, os projetos piloto de logística inversa para vidro reutilizável reforçam ainda mais a imagem ecológica do material e preparam o terreno para sistemas de reutilização mais amplos.

O crescimento das exportações farmacêuticas estimula a procura de frascos de vidro Tipo I e III

Os biológicos e os tratamentos GLP-1 requerem recipientes quimicamente inertes, aumentando a procura de frascos de Tipo I em borossilicato produzidos na Alemanha, França e Suíça. As receitas de administração de medicamentos da SCHOTT Pharma cresceram 28% para EUR 439 milhões em 2024, enquanto as vendas norte-americanas da Bormioli Pharma aumentaram 47% após adições de capacidade. As linhas de enchimento e acabamento orientadas para a exportação dependem da rigorosa conformidade GMP da Europa, mantendo os fornos domésticos ocupados com lotes de longa duração. Normas técnicas mais elevadas aumentam os preços médios de venda e protegem as margens das flutuações de mercadorias. Como os fornos farmacêuticos operam com tolerâncias térmicas mais apertadas, os produtores priorizam tecnologias elétricas ou de oxy-fuel que estabilizam a temperatura e reduzem os NOx. O crescimento em terapias injetáveis ancora uma base de procura de alto valor que complementa os volumes de bebidas mais cíclicos.

Análise do Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| O aumento dos preços da energia ameaça a economia dos fornos e as margens de lucro | -0.8% | Alemanha, Europa de Leste | Curto prazo (≤ 2 anos) |

| As alternativas de embalagem em plástico e metal corroem a quota do vidro nos SKUs de massa | -0.4% | A nível da UE | Médio prazo (2-4 anos) |

| Os riscos logísticos e de quebra acrescentam custos na distribuição de longa distância | -0.2% | Comércio transfronteiriço | Médio prazo (2-4 anos) |

| As lacunas na recolha de caco de vidro na Europa de Leste e do Sul limitam o conteúdo reciclado | -0.3% | Europa de Leste e do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O aumento dos preços da energia ameaça a economia dos fornos e as margens de lucro

As cotações do gás natural próximas de EUR 40/MWh, quatro vezes superiores às normas pré-crise, tornaram o combustível na principal linha de custo para muitos fornos europeus. A O-I, a Ardagh e a Verallia sinalizaram pressão sobre o EBITDA nas atualizações de resultados de 2024-2025, desencadeando encerramentos temporários e cortes de emprego. A elevada intensidade de combustível obriga as empresas a cobrirem-se de forma agressiva, mas os preços voláteis da eletricidade complicam a gestão de risco para as linhas híbridas. A curto prazo, a racionalização de capacidade apoia a disciplina de preços, mas também pode corroer as economias de escala. As plantas de menor dimensão pertencentes a famílias enfrentam pressão de liquidez, acelerando a consolidação do setor. Até que os acordos de compra de energia renovável amadureçam e as atualizações da rede avancem, a inflação energética permanece um entrave ao mercado europeu de garrafas e embalagens de vidro.

As alternativas de embalagem em plástico e metal corroem a quota do vidro nos SKUs de massa

Os proprietários de marcas que perseguem eficiência de custos recorrem a PET leve e alumínio para cerveja, água e refeições prontas, especialmente nos canais de desconto. A Coca-Cola Europacific Partners reportou uma suavidade de volume na Europa, mas compensou-a com maiores receitas por caixa ao promover formatos multiembalagem que competem diretamente com o vidro de gama de valor. O menor peso de transporte do PET reduz as emissões logísticas, apelando às narrativas de sustentabilidade em certas categorias. O alumínio beneficia do elevado valor de sucata e da fácil recolha no ecoponto, atraindo cervejeiros tentados pela flexibilidade das linhas de enlatamento. O vidro mantém o domínio nas bebidas premium, mas a perda de quota nos SKUs de massa de cerveja e refrigerantes modera o crescimento mais amplo do mercado europeu de garrafas e embalagens de vidro. Os produtores respondem introduzindo garrafas ultra-leves como o modelo de 260 gramas de 75 cl da Vidrala, mas a adoção permanece gradual nos segmentos sensíveis ao custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: As Bebidas Sustentam a Dominância Apesar da Diversificação Premium

As bebidas continuaram a ancorar o mercado europeu de garrafas e embalagens de vidro, absorvendo 63,35% do volume de 2025 e aproveitando as tradições enraizadas de vinho, cerveja e bebidas espirituosas. A volatilidade da produção de vinho em França, onde as colheitas caíram 18% em 2024, moderou as encomendas de garrafas, mas o volume de negócios de vinho de EUR 14 mil milhões de Itália e as exportações resilientes mantiveram os fornos do sul ocupados. Os volumes de cerveja diminuíram na Alemanha, mas as extensões de cerveja artesanal especializada e sem álcool preservaram a procura de garrafas premium, especialmente para formatos retornáveis apoiados por sistemas de depósito. As marcas de bebidas espirituosas aumentaram o peso médio de vidro para as expressões principais, sinalizando autenticidade enquanto adotam fornos de menor carbono para proteger as pontuações ESG. Fora das bebidas, os cosméticos e os cuidados pessoais são os que crescem mais rapidamente a uma CAGR de 3,52% até 2031, impulsionados pelos compromissos de embalagens recicláveis e pelo apelo tátil dos frascos de vidro para linhas de cuidados de pele de alta margem.

O crescimento nos recipientes farmacêuticos complementa a estabilidade das bebidas, uma vez que a produção de frascos de Tipo I exige margens mais elevadas por tonelada e amorece a ciclicidade. A nova linha da SCHOTT Pharma na Hungria visa a procura de medicamentos injetáveis, combinando a conformidade ISO 15378 com benchmarks de qualidade de exportação. As aplicações alimentares permanecem uma base para molhos, compotas e alimentos para bebés, embora as soluções de refeições de grande consumo experimentem cada vez mais PET leve. Coletivamente, estas tendências sublinham como o mercado europeu de garrafas e embalagens de vidro equilibra os volumes de bebidas de herança com nichos emergentes de alto valor, sustentando a utilização dos fornos e sustentando o CAPEX calculado em eletrificação e fusões híbridas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Cor: A Liderança do Vidro Transparente Enfrenta a Aceleração do Âmbar

O vidro transparente representou 57,62% da quota do mercado europeu de garrafas e embalagens de vidro em 2025, favorecido pela sua neutralidade e compatibilidade em bebidas, cosméticos e alimentação. Os designs transparentes apoiam o apelo premium em prateleira, enquanto o caco de vidro transparente pós-consumo está amplamente disponível graças aos sistemas de recolha maduros na Europa Ocidental. As inovações em vidro transparente leve, como a garrafa termicamente endurecida da Vetropack prevista para lançamento em 2026, ilustram a otimização contínua dos materiais.

O vidro âmbar, crescendo a uma CAGR de 3,44%, beneficia dos frascos farmacêuticos que necessitam de proteção UV e das bebidas espirituosas que procuram estética de herança. O maior teor de pigmento da cor requer fluxos de caco de vidro dedicados, promovendo investimentos na recolha por separação de cores. O vidro verde mantém relevância na cerveja e em certos SKUs de vinho, mas enfrenta pressão da queda do consumo de cerveja e dos impactos climáticos nas vinhas. As cores de nicho — cobalto, esmeralda e preto — abordam a diferenciação de marcas em lançamentos de edição limitada, mas acarretam custos de mudança mais elevados. Ao longo da previsão, o valor especializado do âmbar e a crescente adoção farmacêutica vão estreitar a diferença de quota face ao transparente, embora os requisitos de transparência em cosméticos e alimentação preservem a liderança global do transparente no mercado europeu de garrafas e embalagens de vidro.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Alemanha permanece o maior produtor, mas uma queda de 15,5% nas expedições para 3,89 milhões de toneladas em 2023 destaca a vulnerabilidade aos preços da energia e a contração do mercado de cerveja. As plantas no cluster da Renânia do Norte-Vestefália pivotam para fornos híbridos e avançam nos ensaios de hidrogénio, apoiadas por financiamento regional destinado à descarbonização industrial. A França, apesar das colheitas de vinho historicamente baixas, beneficia de canais de exportação premium e planeia um sistema de depósito em maio de 2025 que incentiva garrafas de cerveja e sumo reutilizáveis, apoiando assim o mercado europeu de garrafas e embalagens de vidro.

A Itália demonstra uma procura equilibrada através de exportações de vinho robustas e de uma base crescente de fabrico por contrato de cosméticos na Lombardia e no Véneto. Os avanços da Vidrala em leveza de peso nas plantas espanholas ilustram o momentum de inovação da Península Ibérica, enquanto o Reino Unido acelera a produção de baixo carbono no complexo de Cheshire da Encirc apoiado por GBP 22 mil milhões em financiamento regional.

A Europa de Leste — Polónia, Hungria e República Checa — oferece capacidade de fusão competitiva em termos de custos e crescente disponibilidade de caco de vidro proveniente de atualizações de recolha financiadas pela UE, atraindo conversores que servem exportações farmacêuticas. O mercado da Suíça encolheu após a Vetropack encerrar a sua unidade de St-Prex, mas a expansão austríaca da empresa mantém os clientes alpinos abastecidos. As tarifas de energia divergentes e as políticas de reciclagem entre os estados membros criam um mosaico de perfis de custo, influenciando as estratégias de abastecimento transfronteiriço para os proprietários de marcas multinacionais.

Panorama Competitivo

O mercado europeu de garrafas e embalagens de vidro situa-se num nível moderado de consolidação, onde os cinco principais produtores controlam cerca de 65% da capacidade instalada. A Verallia, a O-I e a Ardagh focam-se na excelência operacional, na otimização da rede de plantas e no investimento em descarbonização, enquanto a Vidrala aproveita a experiência em vidro transparente leve para atrair contas de bebidas premium. A entrada da Gerresheimer no vidro farmacêutico através da aquisição da Bormioli sinaliza uma concorrência crescente nos nichos de elevada margem da área da saúde.

As apostas tecnológicas estratégicas diferenciam os intervenientes. O forno híbrido NextGen da Ardagh mostra cortes de CO₂ de 64%, e o forno totalmente elétrico de Cognac da Verallia demonstra escalabilidade para embalagens de bebidas espirituosas. As empresas regionais de menor dimensão perseguem encomendas de nicho em bebidas artesanais, alimentos gourmet e fragrâncias para o lar, onde as séries curtas e as formas personalizadas exigem prémios apesar dos custos unitários mais elevados. Os especialistas em distribuição como a TricorBraun expandem-se através de aquisições complementares para oferecer serviços logísticos pan-europeus e de decoração, invadindo o território tradicional dos conversores.

Os orçamentos de investigação e desenvolvimento visam a química do vidro, a leveza de peso e a gravação digital para prolongar o bloqueio de clientes. As métricas de sustentabilidade influenciam cada vez mais a adjudicação de concursos, tornando as pegadas de Âmbito 1 e 2 tão críticas como o preço. Uma despesa anual de descarbonização de EUR 620 milhões a nível do setor indica que as corridas ao investimento em capital continuarão, favorecendo os titulares com balanços sólidos e promovendo uma maior consolidação entre os players de menor dimensão incapazes de financiar revisões de fornos. A negociação coletiva em termos de aquisição de energia renovável e os consórcios de agrupamento de caco de vidro emergem como táticas colaborativas para suavizar as curvas de custo em todo o mercado europeu de garrafas e embalagens de vidro.

Líderes do Setor Europeu de Garrafas e Embalagens de Vidro

O-I Glass, Inc.

Verallia Group

Gerresheimer AG

Vidrala, S.A.

Ardagh Group S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Ciner Glass assegurou um financiamento de EUR 504 milhões para construir uma instalação de vidro para recipientes de 1.300 t/d em Lommel, Bélgica, um dos maiores projetos de IDE do país.

- Agosto de 2025: A Vidrala lançou a garrafa de 260 g de 75 cl, considerada a mais leve do mundo, reduzindo o uso de materiais e as emissões de transporte.

- Julho de 2025: A Ardagh Glass Packaging produziu 14 milhões de garrafas esmeralda para a Jägermeister utilizando o seu forno híbrido NextGen com redução de CO₂ de 64%.

- Julho de 2025: A Verallia introduziu garrafas Vista feitas com 100% de vidro PCR, proporcionando 40% de poupança de energia e conquistando a York Gin como a primeira adotante no Reino Unido.

Âmbito do Relatório do Mercado Europeu de Garrafas e Embalagens de Vidro

Os recipientes de vidro são vasos feitos de vidro utilizados para armazenar e proteger produtos como alimentos, bebidas, produtos farmacêuticos, cosméticos e produtos químicos. Disponíveis em diversas formas e tamanhos como garrafas, frascos e ampolas, estes recipientes proporcionam vedações herméticas e protegem os conteúdos de contaminantes externos. A embalagem de vidro é valorizada pela sua natureza não reativa, preserva a qualidade do produto e possui elevada reciclabilidade. Estes atributos tornam os recipientes de vidro a escolha preferida para embalagens em múltiplas indústrias.

O mercado europeu de vidro para recipientes está segmentado por vertical de utilizador final (bebidas [bebidas alcoólicas (cerveja, vinho, bebidas espirituosas e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sumos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentação [compota, geleia, marmeladas, mel, enchidos e condimentos, óleo, pickles], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria, por cor (verde, âmbar, transparente e outras cores) e por país (Alemanha, Itália, França, Polónia, Reino Unido, Espanha, Rússia e Resto da Europa). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima mencionados.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Bebidas Espirituosas | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sumos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentação (Compota, Geleia, Marmeladas, Mel, Enchidos e Condimentos, Óleo, Pickles) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Transparente |

| Outras Cores |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Polónia |

| Países Baixos |

| Espanha |

| Rússia |

| Áustria |

| Suíça |

| Resto da Europa |

| Por Utilizador Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Bebidas Espirituosas | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sumos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentação (Compota, Geleia, Marmeladas, Mel, Enchidos e Condimentos, Óleo, Pickles) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Transparente | |||

| Outras Cores | |||

| Por País | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Polónia | |||

| Países Baixos | |||

| Espanha | |||

| Rússia | |||

| Áustria | |||

| Suíça | |||

| Resto da Europa | |||

Questões-Chave Respondidas no Relatório

Qual é o volume projetado para a procura europeia de garrafas e embalagens de vidro em 2031?

Espera-se que o mercado atinja 37,58 milhões de toneladas até 2031, acima dos 32,54 milhões de toneladas em 2026.

Qual é a categoria de utilizador final que está a crescer mais rapidamente nas embalagens de vidro europeias?

Os cosméticos e cuidados pessoais são o segmento de crescimento mais rápido, registando uma CAGR de 3,52% até 2031.

Como estão os produtores a mitigar os elevados custos de energia?

As empresas investem em fornos elétricos, híbridos e preparados para hidrogénio e apostam em projetos de garrafas mais leves para reduzir o consumo de combustível e as despesas logísticas.

Por que razão o vidro âmbar está a ganhar quota?

Os frascos farmacêuticos e as bebidas espirituosas premium necessitam de proteção UV e estética distintiva, impulsionando uma CAGR de 3,44% para os recipientes âmbar.

Que grande investimento sublinha a expansão de capacidade da Bélgica?

A Ciner Glass está a construir uma planta de 1.300 t/d em Lommel apoiada por um financiamento de EUR 504 milhões, sinalizando confiança na procura regional a longo prazo.

Qual é a importância da procura de exportação para a estabilidade do mercado?

As exportações robustas de vinho, cerveja e produtos farmacêuticos amortecem as desacelerações domésticas, tornando o comércio de saída um estabilizador de volume crítico para os produtores.

Página atualizada pela última vez em: