Tamanho e Participação do Mercado de Tratores Agrícolas na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

| Tamanho do Mercado (2025) | 26.5 Bilhões de dólares |

| Tamanho do Mercado (2030) | 32.60 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.20% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratores Agrícolas na Europa por Mordor Intelligence

O tamanho do mercado de tratores agrícolas na Europa é avaliado em USD 26,5 bilhões em 2025 e está projetado para atingir USD 32,6 bilhões até 2030, registrando um CAGR de 4,2% ao longo do período de previsão. Os persistentemente elevados custos de mão de obra, o endurecimento das normas de emissão Fase V e as iniciativas de eletrificação em aceleração mantêm a demanda por equipamentos modernos resiliente, mesmo com as margens dos agricultores flutuando. As máquinas de média potência dominam porque se adequam ao perfil de área da maioria das fazendas europeias, enquanto a integração de hardware de agricultura de precisão estimula ciclos de substituição em vez de expansão pura da frota. Os OEMs (Fabricantes de Equipamentos Originais) contrariam a demanda cíclica ao combinar financiamento com atualizações tecnológicas, suavizando a captação de pedidos e protegendo as redes de revendedores. Nesse contexto, o mercado europeu de tratores continua a se orientar para capacidades elétricas a bateria e autônomas, ao mesmo tempo que enfrenta a volatilidade da cadeia de suprimentos e a inflação de componentes.

Principais Conclusões do Relatório

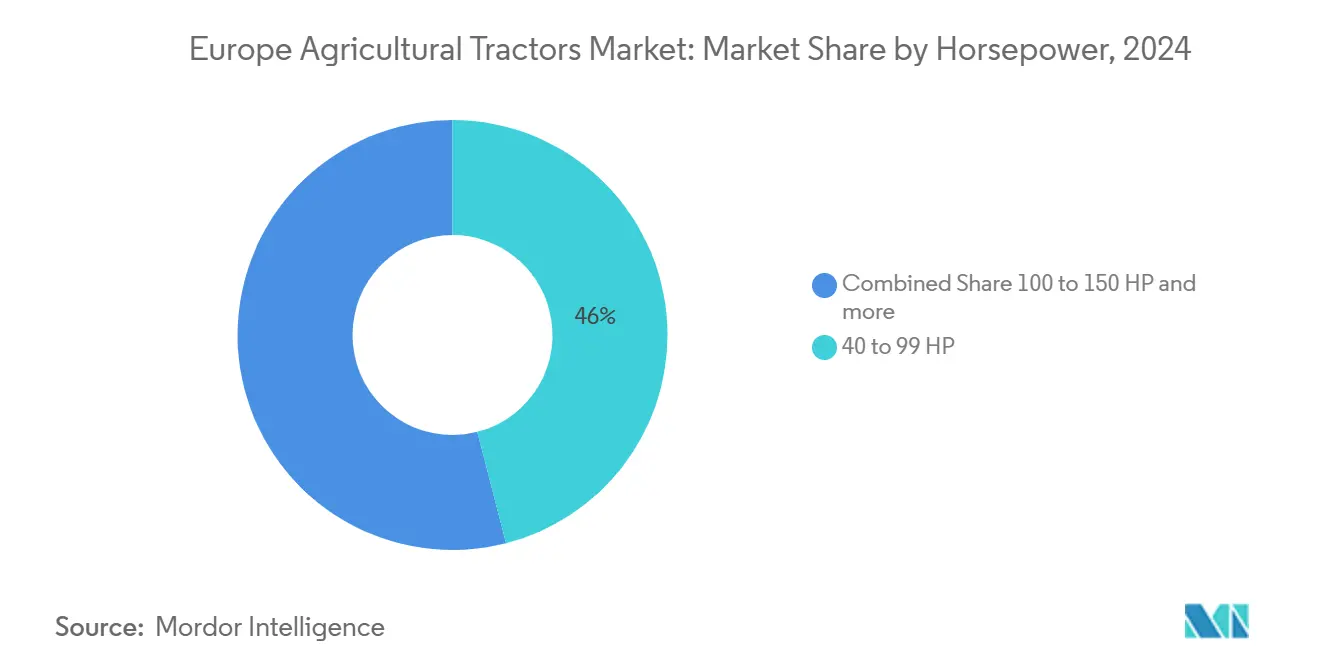

- Por potência do motor, o segmento de 40 a 99 HP liderou com 46,0% de participação no mercado de tratores agrícolas na Europa em 2024; a categoria de 100 a 150 HP tem previsão de crescer a um CAGR de 5,6% até 2030.

- Por tipo de tração, os tratores de tração nas quatro rodas responderam por 64% da participação no mercado de máquinas de tratores agrícolas na Europa em 2024 e devem avançar a um CAGR de 6,2% de 2025 a 2030.

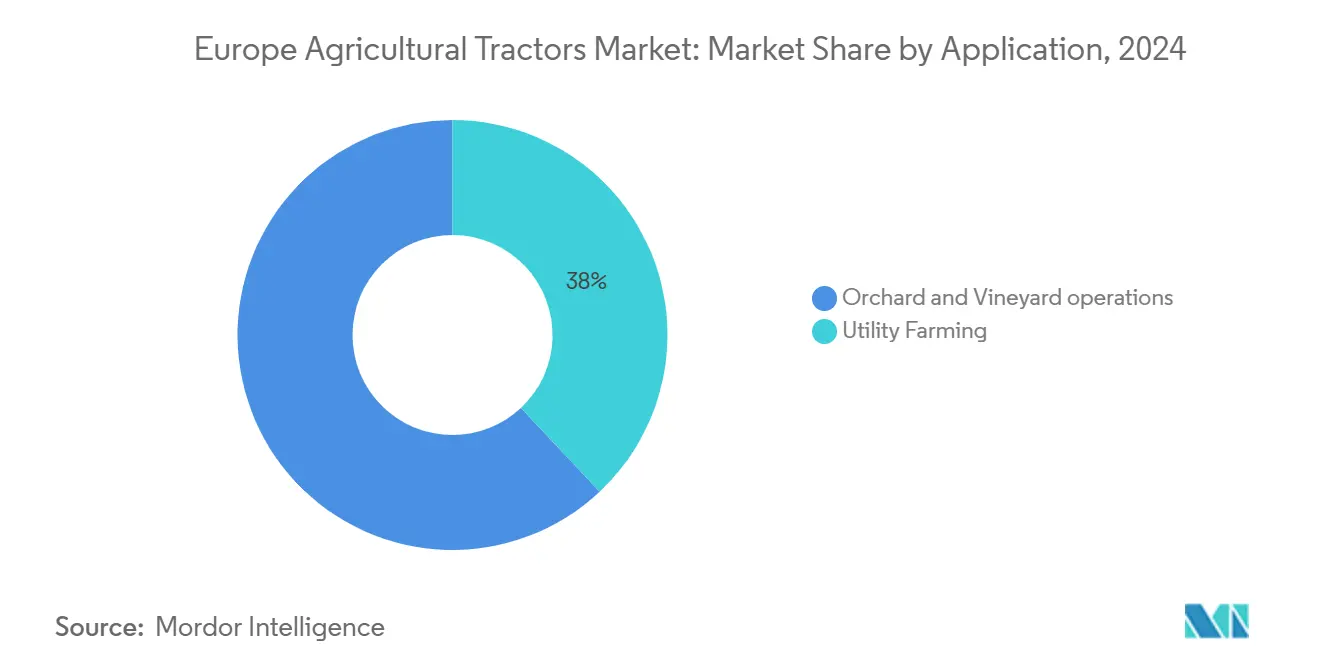

- Por aplicação, a agricultura de utilidade capturou 38,0% do tamanho do mercado de tratores agrícolas na Europa em 2024, enquanto os usos especializados têm projeção de expansão a um CAGR de 7,5%.

- Por geografia, a Alemanha deteve 19,5% da participação no mercado de tratores agrícolas na Europa em 2024, e a Polônia está posicionada para o CAGR mais rápido de 6,4% até 2030.

Tendências e Perspectivas do Mercado de Tratores Agrícolas na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos crescentes de mão de obra agrícola impulsionam a mecanização | +1.2% | Alemanha, Países Baixos e França | Médio prazo (2 a 4 anos) |

| Subsídios da Política Agrícola Comum da União Europeia para aquisição de tratores | +0.8% | Todos os estados membros da União Europeia | Curto prazo (≤ 2 anos) |

| Integração de hardware de agricultura de precisão (orientação automática, ISOBUS) impulsiona a demanda por substituição | +0.9% | Europa Ocidental e Europa Oriental | Médio prazo (2 a 4 anos) |

| Esquemas de financiamento de OEM (Fabricante de Equipamento Original) melhoram a acessibilidade para tratores de média HP | +0.6% | Alemanha, França, Reino Unido e Países Baixos | Curto prazo (≤ 2 anos) |

| Roteiro de eletrificação no âmbito do Pacto Ecológico da União Europeia estimula P&D em tratores elétricos a bateria | +0.5% | Alemanha, Países Baixos e Dinamarca | Longo prazo (≥ 4 anos) |

| Kits de retrofit autônomo de pós-venda desbloqueiam produtividade para fazendas de médio porte | +0.4% | Alemanha e França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Crescentes de Mão de Obra Agrícola Impulsionam a Mecanização

Os salários sazonais para trabalho de campo atualmente superam EUR 100 por dia (USD 110), apertando os orçamentos operacionais e forçando os produtores a mecanizar tarefas rotineiras[1]Fonte: Conselho Internacional sobre Transporte Limpo, "Normas Europeias Fase V," theicct.org. Cerca de 35% dos agricultores europeus têm mais de 65 anos, limitando a capacidade manual e acelerando as aquisições de tratores com orientação automática, que podem operar turnos mais longos com menos operadores. As plataformas de médio porte são as mais beneficiadas porque combinam manobrabilidade com potência suficiente para cobrir hectares adicionais por hora. O lançamento em 2025 dos kits de retrofit autônomo OutRun pela AGCO, por exemplo, permite que as frotas existentes operem sem tripulação durante os picos de escassez de mão de obra, reduzindo os custos de mão de obra por hectare e prolongando a vida útil dos equipamentos.

Subsídios da Política Agrícola Comum da União Europeia para Aquisição de Tratores

A PAC (Política Agrícola Comum) 2021-2027 aloca EUR 387 bilhões (USD 425,7 bilhões) para a agricultura, com medidas de desenvolvimento rural reembolsando até 40% dos custos de novos tratores. As reduções planejadas para EUR 300 bilhões (USD 330 bilhões) no ciclo 2028-2034 levaram os agricultores a acelerar os pedidos para garantir os níveis atuais de subsídio. As regras de subsídio vinculam cada vez mais os desembolsos à conformidade com a Fase V e ao uso de agricultura de precisão, efetivamente introduzindo máquinas avançadas no mercado europeu de tratores antes dos ciclos normais de substituição. A ênfase da política na conformidade ambiental vincula progressivamente a elegibilidade ao subsídio às normas de emissão Fase V e à adoção de agricultura de precisão, efetivamente exigindo atualizações tecnológicas para a continuidade do apoio financeiro.

Integração de Hardware de Agricultura de Precisão (Orientação Automática, ISOBUS) Impulsiona a Demanda por Substituição

O ISOBUS tornou-se o padrão de conexão plug-and-play de facto, reduzindo as dificuldades de integração para implementos de marcas mistas [2]Fonte: AEF, "Visão Geral do ISOBUS," aef-online.org. Os sistemas de Gerenciamento de Implementos de Tratores atualmente automatizam a força descendente, o espaçamento de sementes e o controle de taxa, gerando ganhos tangíveis de produtividade que compensam os custos mais elevados dos equipamentos em até duas safras. Os testes de ISOBUS de alta velocidade prometem transmissão de vídeo e dados de sensores em tempo real, o que incentiva os produtores a trocar unidades mais antigas que não possuem largura de banda suficiente para funções autônomas. Como resultado, o mercado europeu de tratores ganha um fluxo constante de substituições motivadas por tecnologia, em vez de depender exclusivamente de gatilhos de fim de vida útil mecânica.

Esquemas de Financiamento de OEM (Fabricante de Equipamento Original) Melhoram a Acessibilidade para Tratores de Média HP

As taxas de referência elevadas empurraram os empréstimos convencionais para equipamentos acima de 9% em 2024. Os braços de financiamento cativo responderam com arrendamentos de pagamento sazonal e garantias de valor residual, tornando os custos mensais previsíveis mesmo em ciclos de commodities voláteis[3]Fonte: CNH Industrial, "Formulário 10-K de 2023," cnh.com . Os modelos de média potência, que formam a espinha dorsal em volume do mercado europeu de tratores, são os que mais se beneficiam dessas estruturas, pois as decisões de compra dependem mais do fluxo de caixa do que do preço absoluto. Essas inovações de financiamento também permitem que os fabricantes mantenham os volumes de produção durante as quedas de demanda, transferindo o risco de estoque dos revendedores para os braços de financiamento cativo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado capex inicial versus renda agrícola volátil | -1.8% | Itália, Espanha e Europa Oriental | Curto prazo (≤ 2 anos) |

| Inflação de custos de componentes e volatilidade da cadeia de suprimentos | -1.1% | Todos os estados membros da União Europeia | Médio prazo (2 a 4 anos) |

| Normas de emissão Fase V/VI aumentam a complexidade e o custo dos motores | -0.7% | Em toda a União Europeia | Médio prazo (2 a 4 anos) |

| Envelhecimento demográfico dos agricultores reduz a demanda de longo prazo por equipamentos | -0.5% | Alemanha e Itália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Capex Inicial Versus Renda Agrícola Volátil

Os preços de tabela dos tratores aumentaram entre 40% e 60% nos últimos anos devido à inflação de matérias-primas e às atualizações dos sistemas de emissão. Os agricultores, diante de retornos incertos das colheitas, redirecionaram recursos para necessidades de capital de giro, o que aumentou o estoque de equipamentos usados em 40% em 2024. As pequenas propriedades rurais, que representam uma parcela significativa do mercado europeu de tratores, adiaram novas aquisições ou optaram por reformas parciais de equipamentos, reduzindo a demanda no varejo. Os elevados requisitos de capital afetaram especialmente as operações menores, onde as aquisições de tratores constituem uma grande parcela da receita anual, levando à consolidação ou ao fechamento de fazendas.

Inflação de Custos de Componentes e Volatilidade da Cadeia de Suprimentos

As perturbações na cadeia de suprimentos global elevaram os custos de componentes em todo o setor de máquinas agrícolas, com os fabricantes relatando que as despesas logísticas e de produção afetam significativamente as estruturas de preços ao longo de 2024. Os OEMs (Fabricantes de Equipamentos Originais) europeus importam eletrônicos e peças hidráulicas fundidas de fornecedores globais, e os atrasos no frete e as oscilações de commodities introduziram picos de custo de dois dígitos ao longo de 2024. O fornecimento restrito de semicondutores também aumentou os prazos de entrega para controladores de transmissão de oito para 26 semanas, causando restrições de produção que deixaram os revendedores com lacunas de estoque. Embora a maioria das pressões de custo seja repassada aos usuários finais, as margens se comprimem quando os produtores sensíveis a preços resistem a novos orçamentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Potência do Motor: Plataformas de Médio Porte Ancoram uma Frota Versátil

O segmento de 40 a 99 HP comandou 46,0% de participação de mercado em 2024, com essa dominância refletindo a economia de escala das fazendas europeias, onde operações de médio porte requerem tratores versáteis capazes de diversas aplicações sem consumo excessivo de combustível ou complexidade operacional. A categoria de 100 a 150 HP apresenta o crescimento mais rápido, com CAGR de 5,6% até 2030, impulsionado pelas tendências de consolidação de fazendas que favorecem equipamentos de maior capacidade para cobertura de áreas expandidas. O Fendt 728 Vario da AGCO tornou-se o trator mais registrado na Alemanha em 2024, ilustrando o ponto ideal de adoção de potência e tecnologia. Recursos de agricultura de precisão, como controle de taxa variável e gerenciamento de cabeceiras, são atualmente padrão nessa faixa, reforçando as métricas de produtividade que justificam os prêmios mesmo em ciclos financeiros apertados.

Pomares menores e municípios ainda dependem de unidades abaixo de 40 HP para manobrabilidade, mas seu crescimento fica atrás do médio porte porque os segmentos especializados representam uma parcela de nicho da terra arável; acima de 150 HP, a adoção se concentra em grandes propriedades aráveis no norte da França e no centro da Alemanha, onde as tarefas de alta tração dominam. O aumento do custo total de propriedade sob as normas Fase V modera a adoção, protegendo o mercado europeu de tratores de uma mudança direta para máquinas de potência muito elevada.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo de Tração: Tração nas Quatro Rodas Amplia sua Liderança com a Expansão da Automação

As plataformas de tração nas quatro rodas capturaram 64% da receita de 2024 dentro do tamanho do mercado de máquinas de tratores agrícolas na Europa, refletindo sua tração superior, maior capacidade hidráulica e compatibilidade com implementos acionados de grande largura de trabalho que dominam as operações modernas de preparo do solo e semeadura. A adoção é mais intensa em grandes propriedades aráveis na Alemanha, França e Reino Unido, onde os protocolos de agricultura de tráfego controlado e a conformidade com as emissões Fase V favorecem tratores capazes de fornecer torque constante em rotações mais baixas do motor. O segmento recebe impulso incremental dos subsídios de agricultura de precisão que recompensam plantadeiras com controle de seção, pulverizadores de taxa variável e outros implementos que requerem a estabilidade da tração nas quatro rodas em declives ou sob cargas pesadas. Os OEMs também pré-instalam chicotes de fiação ISO 11783 (ISOBUS) e alternadores de alta capacidade nos modelos de quatro rodas, permitindo que os produtores conectem implementos carregados de sensores sem atualizações de pós-venda.

Os tratores de tração nas quatro rodas têm projeção de registrar um CAGR de 6,2% até 2030, superando o mercado mais amplo à medida que a eletrificação, a autonomia e as tecnologias de plantio de alta velocidade se tornam mainstream. Os pilotos de tração elétrica a bateria agora se concentram em plataformas de quatro rodas de 60 a 120 quilowatts porque a arquitetura distribui o peso da bateria uniformemente entre os dois eixos, ampliando a autonomia e minimizando a compactação do solo. Nos vinhedos e pomares mediterrâneos, os modelos compactos articulados de quatro rodas manobram com mais facilidade em terrenos em terraços, apoiando a onda de mecanização que varre Itália, Espanha e Portugal. Os tratores de tração nas duas rodas, ainda preferidos em pequenas propriedades fragmentadas na Polônia e na Romênia, crescerão mais lentamente à medida que essas fazendas dependem de serviços de empreiteiros ou propriedade cooperativa para trabalhos pesados de campo.

Por Aplicação: Agricultura de Utilidade Impulsiona a Demanda por Versatilidade

As aplicações de agricultura de utilidade comandaram 38,0% de participação de mercado em 2024, refletindo os diversos requisitos operacionais da agricultura europeia que favorecem tratores versáteis capazes de múltiplas tarefas em detrimento de equipamentos especializados otimizados para aplicações únicas. A dominância da agricultura de utilidade também decorre da estrutura agrícola europeia, onde as operações mistas requerem flexibilidade de equipamentos em vez de otimização especializada, explicando a preferência contínua por tratores de potência média com ampla compatibilidade de implementos.

As aplicações especializadas, incluindo operações em pomares e vinhedos, demonstram o crescimento mais rápido, com CAGR de 7,5% até 2030, impulsionado pelas pressões de escassez de mão de obra e pela adoção de agricultura de precisão na produção de culturas de alto valor. A segmentação por aplicação reflete cada vez mais os padrões de integração tecnológica, com os produtores de culturas especializadas liderando a adoção de tratores elétricos devido às restrições de ruído em operações próximas a áreas urbanas e aos requisitos de controle preciso para o manuseio delicado das culturas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

A Alemanha ancora o mercado europeu de tratores com uma participação de 19,5% em 2024, embora os registros de janeiro de 2025 tenham caído 19% em relação ao ano anterior, à medida que os produtores adiaram compras em meio à queda nos preços das commodities. A forte fabricação doméstica, notadamente a instalação da AGCO em Marktoberdorf, apoia o serviço de pós-venda local e consolida a fidelidade à marca mesmo durante as recessões. Somente a Fendt capturou 25,2% dos registros alemães em 2024, destacando a importância do suporte localizado ao produto e da densidade de revendedores.

A França ocupa o segundo lugar no mercado. O país se beneficia da produção diversificada de cereais no norte e de culturas especializadas no sul, mantendo uma ampla demanda por equipamentos. A John Deere lidera os registros franceses, apoiada por pacotes de cofinanciamento da PAC personalizados e uma extensa rede de peças. A Espanha, embora menor, registrou 8.763 novos tratores em 2024, alta de 12,9%, à medida que os programas de modernização apoiados por fundos regionais compensaram os riscos de produtividade relacionados à seca.

A Polônia é o mercado de crescimento mais rápido, com um CAGR projetado de 6,4%, graças às subvenções de modernização da União Europeia e à consolidação de fazendas fragmentadas. As importações de média potência da Alemanha e da Itália dominam os pedidos iniciais, mas instalações de montagem locais estão surgindo para encurtar os prazos de entrega. A Itália, enfrentando uma queda de 25% nas vendas no primeiro trimestre de 2024, ilustra as dificuldades do sul da Europa com o elevado capex e as menores margens de commodities. Os agricultores prolongam a vida útil da frota ao instalar retroativamente barras de pulverização de precisão em vez de adquirir novas unidades, desacelerando a rotatividade.

Cenário Competitivo

O mercado europeu de tratores é moderadamente concentrado, com participantes incluindo Deere and Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation e Claas KGaA mbH. Inovações de produtos, parcerias e expansões são as principais estratégias seguidas por essas empresas para aumentar sua participação de mercado e melhorar suas capacidades de produção usando tecnologias modernas. Essas empresas estão investindo pesadamente em P&D e lançando tratores que atendem às necessidades dos agricultores nesta região. A Kubota aproveita a força dos tratores compactos para nichos de horticultura e municipais, enquanto a SDF explora a presença local na Itália e na Alemanha para preencher as faixas de média potência.

Os crescentes custos de P&D vinculados à Fase VI e à eletrificação representam barreiras para marcas menores, fomentando empreendimentos conjuntos de tecnologia ou acordos de fornecimento com especialistas em baterias. Os fornecedores de retrofit autônomo representam uma ameaça emergente, potencialmente desvinculando a fidelidade à marca do hardware e transferindo valor para ecossistemas de software. A implantação de tecnologia diferencia cada vez mais o posicionamento competitivo, com os kits de retrofit autônomo OutRun da AGCO lançados em março de 2025 para permitir que tratores existentes de múltiplos fabricantes operem sem tripulação, potencialmente perturbando os padrões tradicionais de fidelidade à marca.

O cenário competitivo também reflete a dinâmica da corrida pela eletrificação, onde as vantagens de entrada antecipada no mercado se acumulam para fabricantes como a Fendt com tratores elétricos prontos para produção, enquanto os retardatários enfrentam custos de recuperação tecnológica e erosão de participação de mercado. Oportunidades de espaço em branco surgem na integração de agricultura de precisão, aplicações municipais e capacidades de operação autônoma, onde os fabricantes tradicionais de equipamentos agrícolas competem com empresas de tecnologia que entram por mercados adjacentes.

Líderes do Setor de Tratores Agrícolas na Europa

Deere and Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Claas KGaA mbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A AGCO anunciou um Centro Europeu de Distribuição de Peças de EUR 87 milhões (USD 95,7 milhões) em Amnéville, França. A instalação melhora a disponibilidade de peças e a eficiência de entrega no mercado europeu de tratores, reduzindo o tempo de inatividade dos equipamentos para os agricultores e melhorando as capacidades de serviço dos revendedores.

- Junho de 2024: A John Deere lançou a série de tratores 6M na Europa, oferecendo modelos que vão do compacto 6M 95 ao potente 6M 250. Esses tratores vêm com motores de 4,5 ou 6,8 litros, entregando até 20 cavalos de potência adicionais com gerenciamento inteligente de potência (IPM).

- Dezembro de 2023: A equipe de Design da CNH aprimorou os equipamentos agrícolas por meio de abordagens inovadoras de design. O Conselho Alemão de Design reconheceu esses esforços ao conceder à série de tratores Plus da marca STEYR o Prêmio Alemão de Design 2024 para Excelente Design de Produto na categoria Veículos Utilitários. O prêmio reconheceu a integração de funcionalidade, design, qualidade e características de sustentabilidade do trator.

Escopo do Relatório do Mercado de Tratores Agrícolas na Europa

| Menos de 40 HP |

| 40 a 99 HP |

| 100 a 150 HP |

| 151 a 200 HP |

| Acima de 200 HP |

| Tração nas Duas Rodas (2WD) |

| Tração nas Quatro Rodas (4WD) |

| Agricultura de Utilidade |

| Operações em Pomares e Vinhedos |

| Alemanha |

| Reino Unido |

| França |

| Espanha |

| Itália |

| Rússia |

| Polônia |

| Restante da Europa |

| Por Potência do Motor | Menos de 40 HP |

| 40 a 99 HP | |

| 100 a 150 HP | |

| 151 a 200 HP | |

| Acima de 200 HP | |

| Por Tipo de Tração | Tração nas Duas Rodas (2WD) |

| Tração nas Quatro Rodas (4WD) | |

| Por Aplicação | Agricultura de Utilidade |

| Operações em Pomares e Vinhedos | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Rússia | |

| Polônia | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tratores na Europa?

O tamanho do mercado de tratores na Europa é de USD 26,5 bilhões em 2025.

Qual faixa de potência vende mais unidades na Europa?

Os tratores com potência de 40 a 99 HP respondem por 46,0% das vendas de 2024, refletindo as necessidades das fazendas de médio porte.

Por que os agricultores alemães estão adiando a compra de novos tratores em 2025?

A queda nos preços das commodities e os preços mais elevados dos equipamentos reduziram os registros de janeiro de 2025.

Qual país é o mercado de crescimento mais rápido para tratores na Europa?

A Polônia tem previsão de expansão a um CAGR de 6,4% até 2030.

Página atualizada pela última vez em: