Tamanho e Participação do Mercado de Tratores Agrícolas na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

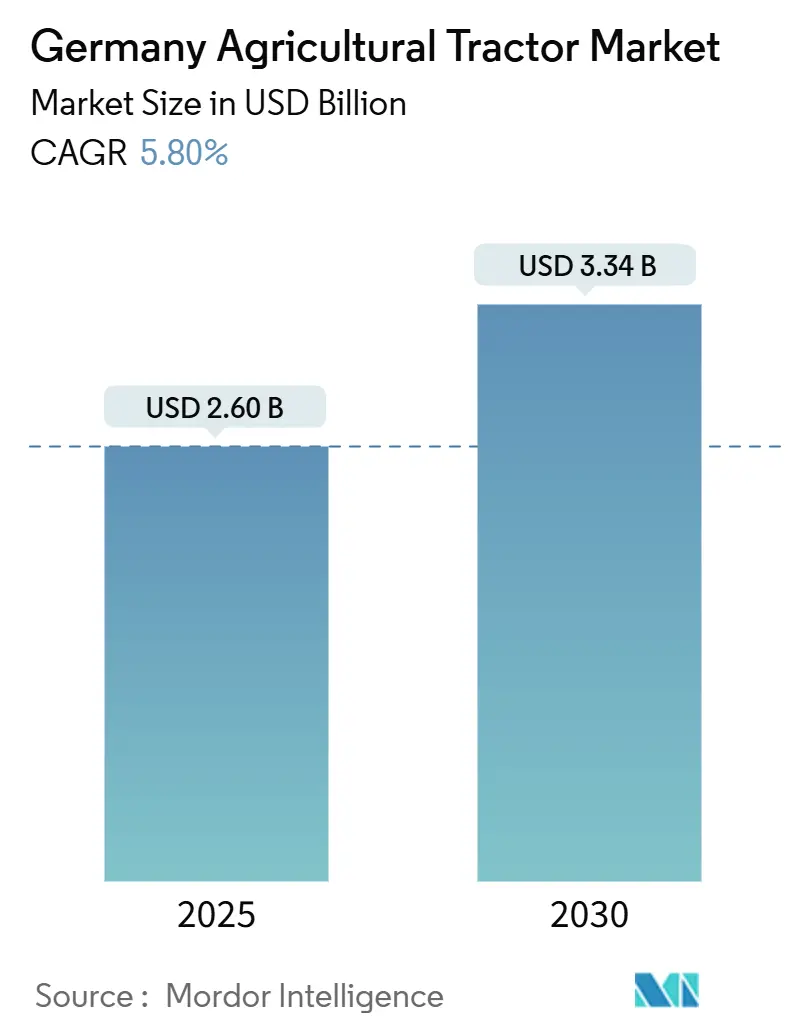

| Tamanho do Mercado (2025) | 2.60 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.34 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.80% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratores Agrícolas na Alemanha por Mordor Intelligence

O tamanho do mercado de tratores agrícolas na Alemanha atingiu USD 2,60 bilhões em 2025 e está projetado para avançar para USD 3,34 bilhões até 2030, refletindo um CAGR de 5,80%. A crescente demanda por unidades de alta potência, subsídios para agricultura de precisão e incentivos à eletrificação sustentam a perspectiva positiva. A consolidação agrícola deslocou os registros em direção a plataformas que excedem 150 cavalos de potência, enquanto os subsídios vinculados à Política Agrícola Comum (PAC) reduzem o custo efetivo de máquinas guiadas por GPS e em conformidade com o Estágio V. Simultaneamente, a escassez de mão de obra e uma força de trabalho em rápido envelhecimento incentivam a adoção de tecnologias autônomas e de assistência ao condutor. A força das exportações amortece a ciclicidade doméstica, permitindo que os fabricantes de equipamentos originais alemães mantenham elevados orçamentos de pesquisa e desenvolvimento. No entanto, a inflação dos custos de capital, a infraestrutura de carregamento rural desigual e o aperto do crédito moderam o impulso de crescimento no curto prazo.

Principais Conclusões do Relatório

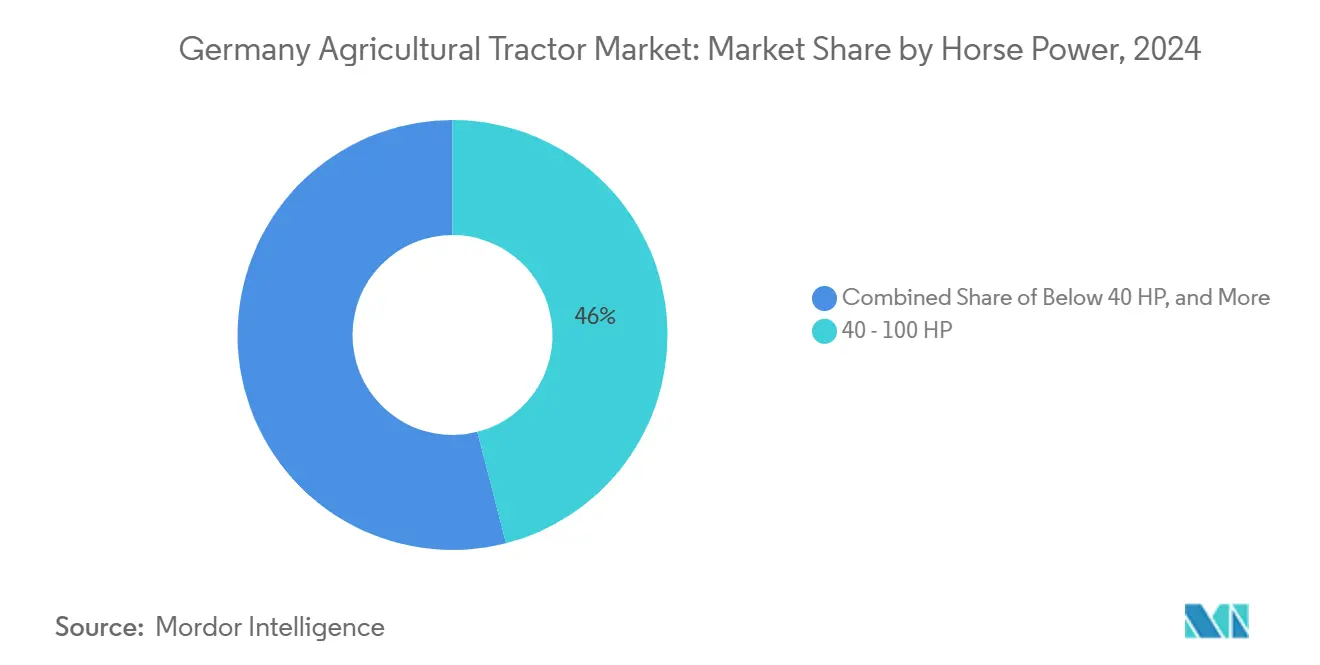

- Por potência, a faixa de 40-100 HP deteve 46% da participação do mercado de tratores agrícolas na Alemanha em 2024, enquanto o segmento acima de 100 HP está projetado para expandir a um CAGR de 6,8% até 2030.

- Por tipo de trator, os tratores utilitários representaram 42% do tamanho do mercado de tratores agrícolas na Alemanha em 2024. As plataformas de linha de cultivo têm previsão de crescer a um CAGR de 8,3% até 2030.

- Por tipo de tração, as unidades de tração dianteira representaram 67% da participação de mercado em 2024, enquanto as plataformas autônomas ou sem condutor estão projetadas para crescer a um CAGR de 12% até 2030.

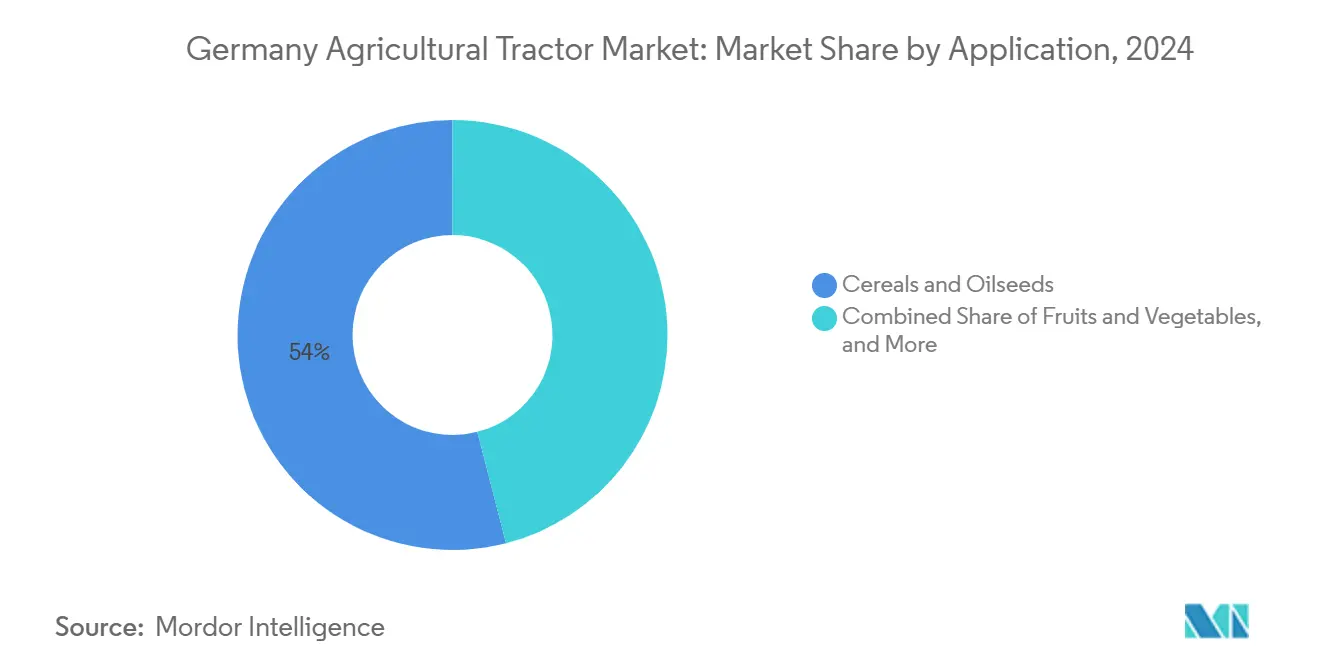

- Por aplicação, cereais e oleaginosas representaram 54% do tamanho do mercado de tratores agrícolas na Alemanha em 2024, enquanto frutas e hortaliças têm previsão de expandir a um CAGR de 7,2% até 2030.

Tendências e Perspectivas do Mercado de Tratores Agrícolas na Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra acelerando a mecanização | +1.2% | Alemanha e UE-27 em geral | Médio prazo (2 a 4 anos) |

| PAC e subsídios nacionais para agricultura de precisão | +1.5% | Alemanha, França e Países Baixos | Curto prazo (≤ 2 anos) |

| Incentivos à eletrificação para tratores elétricos | +0.8% | Alemanha, Áustria e países nórdicos | Longo prazo (≥ 4 anos) |

| Crescente demanda por modelos de maior potência | +1.0% | Alemanha, Polônia e França | Médio prazo (2 a 4 anos) |

| Força das exportações dos fabricantes de equipamentos originais alemães | +0.6% | Alemanha com carteiras de pedidos globais | Curto prazo (≤ 2 anos) |

| Convergência tecnológica habilitando a autonomia | +0.7% | Alemanha, Países Baixos e Dinamarca | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Acelerando a Mecanização

A Alemanha necessita de cerca de 43.000 trabalhadores agrícolas adicionais anualmente, mas menos de 15.000 estagiários ingressam na área, resultando em uma idade média dos agricultores de 56 anos [1]Fonte: Bundesagentur für Arbeit, "Fachkräfteengpass in der Landwirtschaft 2024," arbeitsagentur.de. Os operadores estão cada vez mais substituindo capital por mão de obra, favorecendo tratores com potência acima de 150 HP que cobrem mais hectares por hora. Conceitos autônomos, como o Xaver GT da Fendt, permitem que um supervisor gerencie múltiplas unidades, reduzindo a necessidade de mão de obra por hectare em cerca de 30%. O financiamento federal de USD 128 milhões até 2027 acelera projetos-piloto de agricultura digital, com ênfase na automação [2]Fonte: Bundesministerium für Wirtschaft und Energie, "Elektromobilität in der Landwirtschaft," bmwi.de. Os fabricantes estão cada vez mais agrupando telemática e manutenção preditiva, o que reduz as visitas de técnicos ao local e alivia ainda mais a pressão sobre a mão de obra.

PAC e Subsídios Nacionais para Agricultura de Precisão

O Plano Estratégico da Política Agrícola Comum (PAC) canaliza USD 6,6 bilhões anualmente para a Alemanha, incluindo USD 990 milhões para equipamentos modernos [3]Fonte: Comissão Europeia, "Plano Estratégico da Política Agrícola Comum: Alemanha," ec.europa.eu. Os eco-regimes reembolsam até 40% dos gastos com agricultura de precisão, reduzindo efetivamente o preço líquido de um trator equipado com GPS em USD 16.000 a 27.000. A adesão atingiu 62% das propriedades elegíveis em 2024, bem acima da média da União Europeia, contribuindo para a adoção de sistemas de orientação integrados de fábrica no mercado de tratores agrícolas na Alemanha. A joint venture PTx Trimble da AGCO Corporation, de abril de 2024, integra o software da Trimble às unidades Fendt, permitindo que os compradores reivindiquem subsídios integrais sem necessidade de adaptações. Os fundos de subsídio estão concentrados em 2025-2026, levando os Fabricantes de Equipamentos Originais (OEMs) a oferecer financiamento com juros zero alinhado aos cronogramas de pagamento.

Incentivos à Eletrificação para Tratores Elétricos

Um fundo exclusivo de USD 1,07 bilhão para equipamentos agrícolas de emissão zero cobre até 50% dos prêmios para tratores elétricos a bateria até 2028. O e107 V Vario da Fendt, com preço de USD 160.000, qualifica-se para subsídios que cobrem metade do custo. A plataforma E-Power da Deere & Company traz uma arquitetura de 800 volts e 195 kWh para operações com cereais. No entanto, menos de 200 carregadores rápidos rurais com capacidades acima de 150 kW dificultam a adoção. Os OEMs apostam em variantes híbridas a diesel para capturar subsídios sem depender totalmente da infraestrutura de carregamento.

Convergência Tecnológica Habilitando a Autonomia

A cobertura 5G rural da Alemanha subiu para 78% em 2024, criando a espinha dorsal para operações sem condutor conectadas à nuvem. O Xaver GT da Fendt registrou 2.000 horas de testes e tem como meta o lançamento comercial até 2026, enquanto o sistema de visão See and Spray da Deere & Company reduz o uso de herbicidas em até 70%. Propostas regulatórias tornariam legais máquinas totalmente autônomas operando a velocidades de até 40 km/h em estradas rurais até 2026. Os desafios de interoperabilidade estão sendo abordados à medida que a PTx Trimble licencia um protocolo FieldDataSync para implementadores terceiros. A tração autônoma provavelmente se expandirá uma vez que as barreiras legais, de seguros e de comunicação sejam eliminadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados custos de capital inicial para pequenas propriedades | -0.90% | Alemanha e Europa Meridional | Curto prazo (≤ 2 anos) |

| Escassez de operadores qualificados e técnicos | -0.60% | Alemanha e União Europeia | Médio prazo (2 a 4 anos) |

| Aperto do crédito e volatilidade dos preços das commodities | -0.70% | Alemanha, França e Polônia | Curto prazo (≤ 2 anos) |

| Lacunas de carregamento e conectividade rural | -0.40% | Alemanha, Áustria e países nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Capital Inicial para Pequenas Propriedades

O custo médio de um trator novo é de quase USD 100.000, com os motores do Estágio V acrescentando USD 8.500 a 12.800 por unidade. Sessenta por cento das propriedades agrícolas alemãs operam abaixo de 50 hectares, gerando receitas anuais inferiores a USD 53.000 e com dificuldades para obter cofinanciamento, apesar dos reembolsos de 40% da PAC. A penetração do arrendamento subiu para 35% em 2024, mas as taxas mais altas elevaram os pagamentos mensais em 26% em relação a 2021. Os revendedores relatam que os valores de troca de unidades anteriores ao Estágio V caíram 20 a 30%. A barreira amplia a diferença de desempenho entre empresas com capital abundante e pequenos agricultores, corroendo a demanda de médio porte no mercado de tratores agrícolas na Alemanha.

Aperto do Crédito e Volatilidade dos Preços das Commodities

O Banco Central Europeu reduziu sua taxa de depósito para 3,0% em 2024, mas os bancos ainda exigem índices de empréstimo sobre valor mais baixos e métricas de cobertura mais elevadas. Os futuros de trigo oscilaram entre (EUR 250) USD 266 e (EUR 210) USD 224 por tonelada métrica em 2024. Os ciclos de substituição se estenderam de oito para dez anos, à medida que os agricultores priorizaram reparos em detrimento de novas aquisições, resultando em uma redução de cerca de 2.000 a 3.000 unidades na demanda anual. As promoções de juros zero dos OEMs vinculadas aos pagamentos da PAC podem antecipar as vendas, mas arriscam uma queda abrupta da demanda quando os subsídios cessarem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Potência: A Consolidação Beneficia as Plataformas de Alta Capacidade

A faixa de 40-100 HP representou cerca de 46% do tamanho do mercado de tratores agrícolas na Alemanha em 2024, mas as unidades acima de 100 HP estão crescendo mais rapidamente, a 6,8% ao ano, direcionando o tamanho do mercado de tratores agrícolas na Alemanha para plataformas de alta potência. Os tratores acima de 150 HP cresceram em 2024, impulsionados por propriedades maiores que 1.000 hectares que buscam semeadeiras de 12 metros e pulverizadores de 18 metros, que reduzem as passagens no campo e as necessidades de mão de obra.

Os operadores de grande escala amortizam os prêmios do Estágio V em hectares mais amplos, levando os OEMs a investir em faixas de maior potência, como o Fendt 900 Vario, que aumentou os registros em 2024. Os operadores de médio porte exploram alternativas elétricas, como o e107 V Vario, cujo preço pós-subsídio é inferior ao das versões a diesel comparáveis. A composição de potência continuará se polarizando à medida que os investimentos em pesquisa e desenvolvimento fluam para a potência premium e para os elétricos de nicho abaixo de 50 HP, enquanto as ofertas de médio porte estagnam.

Por Tipo de Trator: Linha de Cultivo Avança com o Cultivo em Tráfego Controlado

Os tratores utilitários detinham 42% da participação do mercado de tratores agrícolas na Alemanha em 2024, mas os tratores de linha de cultivo têm previsão de crescer a um CAGR de 8,3% até 2030, o mais rápido dentro do mercado de tratores agrícolas na Alemanha. Implementos mais largos e o cultivo em tráfego controlado exigem alta distância ao solo e larguras de trilha estreitas que os projetos de linha de cultivo oferecem. As séries 8R e 9R da Deere & Company capturaram demanda incremental nos grandes cinturões de cereais graças à orientação integrada e às trilhas ajustáveis.

O Axion 900 da CLAAS combina a ergonomia de linha de cultivo com a versatilidade utilitária, aumentando a participação por meio de engate central e configurações de implemento duplo. Os tratores de pomar e vinhedo continuam sendo essenciais nas regiões vinícolas que exigem arquiteturas de perfil baixo. A adoção municipal de compactos elétricos expande o segmento de outros. Os tratores utilitários podem ceder terreno para as unidades de linha de cultivo à medida que as propriedades crescem e os OEMs oferecem pacotes configuráveis em um único chassi.

Por Tipo de Tração: A Autonomia Remodela a Tração

A tração dianteira representou 67% da participação do mercado de tratores agrícolas na Alemanha em 2024, favorecida pelo baixo custo e pela manutenção simples, mas as plataformas autônomas ou sem condutor lideram o crescimento com um CAGR de 12% até 2030. O Xaver GT da Fendt e a plataforma E-Power da Deere & Company exemplificam a transição para a tração definida por software, empregando modelos de enxame e pulverização guiada por visão.

O crescimento da tração nas quatro rodas fica atrás, a 5,2%, à medida que a autonomia oferece gerenciamento de tração por meio de motores de roda independentes em vez de linhas de transmissão mecânicas. As barreiras legais, de seguros e de protocolo permanecem, mas as alterações propostas na Lei de Trânsito prometem viabilidade comercial até 2026. A dominância da tração dianteira se erosará gradualmente uma vez que os obstáculos regulatórios sejam superados e o custo dos sensores diminua.

Por Aplicação: Cereais Dominam, Horticultura Acelera

Cereais e oleaginosas representaram 54% da participação de mercado em 2024, mantendo o foco da demanda do mercado de tratores agrícolas na Alemanha nas culturas básicas. Embora a área cultivada com trigo tenha diminuído, o cultivo de milho se expandiu, levando a uma mudança nos requisitos de potência em direção a tratores que excedem 150 HP para acomodar implementos mais pesados. Além disso, o aumento no cultivo de beterraba sacarina sustentou a demanda por equipamentos avançados, incluindo semeadeiras de taxa variável.

Frutas e hortaliças têm projeção de crescimento de 7,2% ao ano, à medida que unidades autônomas específicas para pomares mitigam a escassez de mão de obra em vinhedos de encosta íngreme. As operações pecuárias impulsionam a demanda por meio de tarefas de alimentação e manejo de esterco que requerem tratores utilitários versáteis. Os nichos municipais, florestais e especializados crescem modestamente à medida que as cidades adquirem equipamentos de baixo ruído e emissão zero. Os cereais permanecerão dominantes, mas perderão gradualmente participação para a horticultura e a pecuária, adotando a automação mais cedo.

Análise Geográfica

Os estados alemães orientais, particularmente Brandemburgo e Mecklemburgo-Pomerânia Ocidental, continuam sendo os principais mercados para tratores de maior potência devido às estruturas agrícolas maiores, enquanto a Baviera e Baden-Württemberg continuam a impulsionar a demanda por tratores utilitários adequados a propriedades menores e fragmentadas. As regiões vinícolas ao longo do Reno e do Mosela sustentam uma demanda constante por tratores de pomar de fileiras estreitas adaptados a culturas especializadas.

No nível europeu, os registros de tratores se contraíram, mas a Alemanha demonstrou resiliência comparativamente mais forte, sustentada pela absorção constante de subsídios e pelos esforços contínuos de modernização. As exportações de tratores continuam a desempenhar um papel central na manutenção da atividade manufatureira doméstica, com volumes significativos enviados para os principais parceiros europeus. O investimento federal em programas de agricultura digital e a expansão nacional do 5G fortalecem ainda mais a posição da Alemanha como principal campo de testes para máquinas autônomas e de próxima geração.

A dependência de mercados externos continua sendo um risco estrutural, pois mudanças nas condições globais de crédito ou movimentos cambiais podem influenciar os ciclos de produção doméstica. Mesmo assim, movimentos recentes, como a expansão da AGCO Corporation no desenvolvimento de maquinário elétrico e os maiores compromissos de pesquisa e desenvolvimento da CLAAS KGaA mbH, indicam confiança sustentada no status de longo prazo da Alemanha como centro europeu de inovação em maquinário agrícola avançado.

Cenário Competitivo

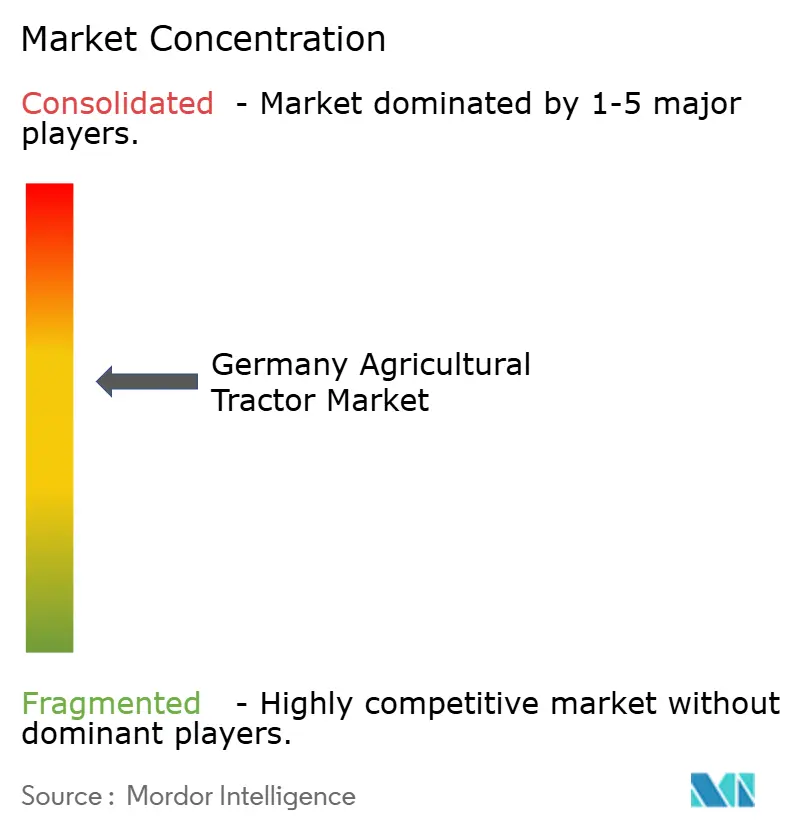

O mercado de tratores agrícolas na Alemanha é moderadamente concentrado, com os principais players respondendo coletivamente por cerca de 60% da participação de mercado em 2024. Empresas líderes como AGCO Corporation, Deere & Company, CLAAS KGaA mbH, CNH Industrial N.V. e SDF Group S.p.A. mantêm posições sólidas, sustentadas por extensos portfólios de produtos, programas de financiamento e integração de tecnologia avançada. Marcas proeminentes como Fendt, John Deere, CLAAS, New Holland e Deutz-Fahr representam uma parcela significativa das vendas nacionais, destacando a estrutura consolidada do mercado.

Desenvolvimentos recentes indicam mudanças estratégicas entre as principais empresas. A AGCO Corporation está aprimorando suas capacidades digitais por meio de iniciativas de agricultura de precisão, enquanto a Deere & Company se concentra em plataformas integradas de software e automação para fortalecer a retenção de clientes a longo prazo. A Kubota Corporation está expandindo sua presença nos segmentos de tratores compactos e elétricos por meio do crescimento da rede de revendedores, e a Yanmar Holdings Co. está aumentando seu foco nas categorias de potência de médio porte após recentes aquisições globais. Essas estratégias estão alinhadas com a crescente demanda da Alemanha por eletrificação, autonomia e maquinário de alta eficiência.

As oportunidades emergentes de mercado incluem tratores elétricos compactos para aplicações municipais, plataformas autônomas adaptadas para sistemas de agricultura orgânica e tratores especializados para vinhedos projetados para terrenos inclinados ou de fileiras estreitas. À medida que a concorrência se desloca da potência para os ecossistemas de software, os fabricantes que oferecem equipamentos habilitados para telemática combinados com soluções de financiamento flexíveis estão bem posicionados para ganhar tração no mercado. Por outro lado, as empresas que atrasam a adoção de tecnologias integradas de precisão correm o risco de perder relevância no mercado, pois os agricultores alemães priorizam cada vez mais as ferramentas digitais para melhorar a produtividade e atender aos requisitos regulatórios.

Líderes do Setor de Tratores Agrícolas na Alemanha

AGCO Corporation

Deere & Company

CLAAS KGaA mbH

CNH Industrial N.V.

SDF Group S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A SDF Group S.p.A. inaugurou um novo edifício de escritórios energeticamente eficiente no local DEUTZ-FAHR Land em Lauingen, Alemanha. Este desenvolvimento consolida funções-chave ao mesmo tempo que aprimora as capacidades de fabricação e pesquisa e desenvolvimento (P&D) da empresa na região. A expansão destaca o compromisso contínuo da SDF com o mercado de tratores agrícolas alemão e visa apoiar o desenvolvimento futuro de produtos e melhorias nos serviços.

- Fevereiro de 2025: A SDF Group S.p.A. e a AGCO Corporation celebraram um acordo de fornecimento pelo qual a SDF fabricará tratores Massey Ferguson de baixa a média potência (até 85 HP) em Lauingen. Esta parceria aprimora as atividades de produção da SDF na Alemanha e fortalece o papel do país como um importante polo de fabricação no mercado de tratores agrícolas.

- Abril de 2024: A CLAAS KGaA mbH modernizou sua instalação em Harsewinkel, incluindo a construção de uma nova área de recebimento de mercadorias e um Pavilhão 2 automatizado e energeticamente eficiente. Essas melhorias de USD 65 milhões (EUR 60 milhões) aumentam a eficiência e a capacidade de produção, fortalecendo a posição da empresa no mercado de tratores agrícolas na Alemanha.

Escopo do Relatório do Mercado de Tratores Agrícolas na Alemanha

| Abaixo de 40 HP |

| 40-100 HP |

| Acima de 100 HP |

| Tratores Utilitários |

| Tratores de Linha de Cultivo |

| Tratores de Pomar e Vinhedo |

| Outros Tipos de Tratores |

| Tração Dianteira (2WD) |

| Tração nas Quatro Rodas (4WD) |

| Autônomo / Sem Condutor |

| Cereais e Oleaginosas |

| Frutas e Hortaliças |

| Operações Pecuárias |

| Outros |

| Por Potência | Abaixo de 40 HP |

| 40-100 HP | |

| Acima de 100 HP | |

| Por Tipo de Trator | Tratores Utilitários |

| Tratores de Linha de Cultivo | |

| Tratores de Pomar e Vinhedo | |

| Outros Tipos de Tratores | |

| Por Tipo de Tração | Tração Dianteira (2WD) |

| Tração nas Quatro Rodas (4WD) | |

| Autônomo / Sem Condutor | |

| Por Aplicação | Cereais e Oleaginosas |

| Frutas e Hortaliças | |

| Operações Pecuárias | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tratores agrícolas na Alemanha em 2025?

O tamanho do mercado de tratores agrícolas na Alemanha é de USD 2,60 bilhões em 2025 e está a caminho de atingir USD 3,34 bilhões até 2030.

Qual CAGR está projetado para tratores de alta potência acima de 100 HP?

O segmento acima de 100 HP está projetado para registrar um CAGR de 6,8% até 2030, superando o mercado geral.

Como os subsídios da PAC influenciam as compras de tratores?

As subvenções da PAC para agricultura de precisão reembolsam até 40% dos custos de equipamentos elegíveis, comprimindo os períodos de retorno e antecipando as compras para 2025-2026.

O que limita a adoção de tratores elétricos na Alemanha rural?

Menos de 200 carregadores rápidos acima de 150 kW, os elevados custos de instalação de carregadores e as velocidades de upload 5G inconsistentes restringem a implantação em larga escala de tratores elétricos.

Página atualizada pela última vez em: