Tamanho e Participação do Mercado de Alimentos para Barrar do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.28% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos para Barrar do Reino Unido por Mordor Intelligence

O tamanho do Mercado de Alimentos para Barrar do Reino Unido foi avaliado em USD 1,10 bilhão em 2025 e estima-se que cresça de USD 1,15 bilhão em 2026 para atingir USD 1,41 bilhão até 2031, a um CAGR de 4,28% durante o período de previsão (2026-2031). Essa trajetória de crescimento reflete a resiliência do mercado apesar das pressões econômicas, à medida que os consumidores passam a encarar os alimentos para barrar como indulgências acessíveis que oferecem versatilidade em múltiplas ocasiões de consumo. A expansão do mercado é impulsionada pelas forças duais da premiumização e da consciência sobre saúde, com consumidores dispostos a pagar mais por produtos que entregam sabor, qualidade e benefícios nutricionais. A crescente cultura do café da manhã no Reino Unido, combinada com a inovação contínua em sabores e ingredientes premium, está remodelando o panorama dos alimentos para barrar. Os fabricantes estão respondendo às demandas dos consumidores introduzindo novas variantes de sabor e incorporando ingredientes de alta qualidade, enquanto a crescente popularidade das ocasiões de café da manhã oferece múltiplas oportunidades para o consumo de cremes ao longo do dia. À medida que o mercado continua a evoluir, a combinação de desenvolvimento inovador de produtos e mudanças nas preferências dos consumidores posiciona o setor para um crescimento sustentado e diversificação nos próximos anos.

Principais Conclusões do Relatório

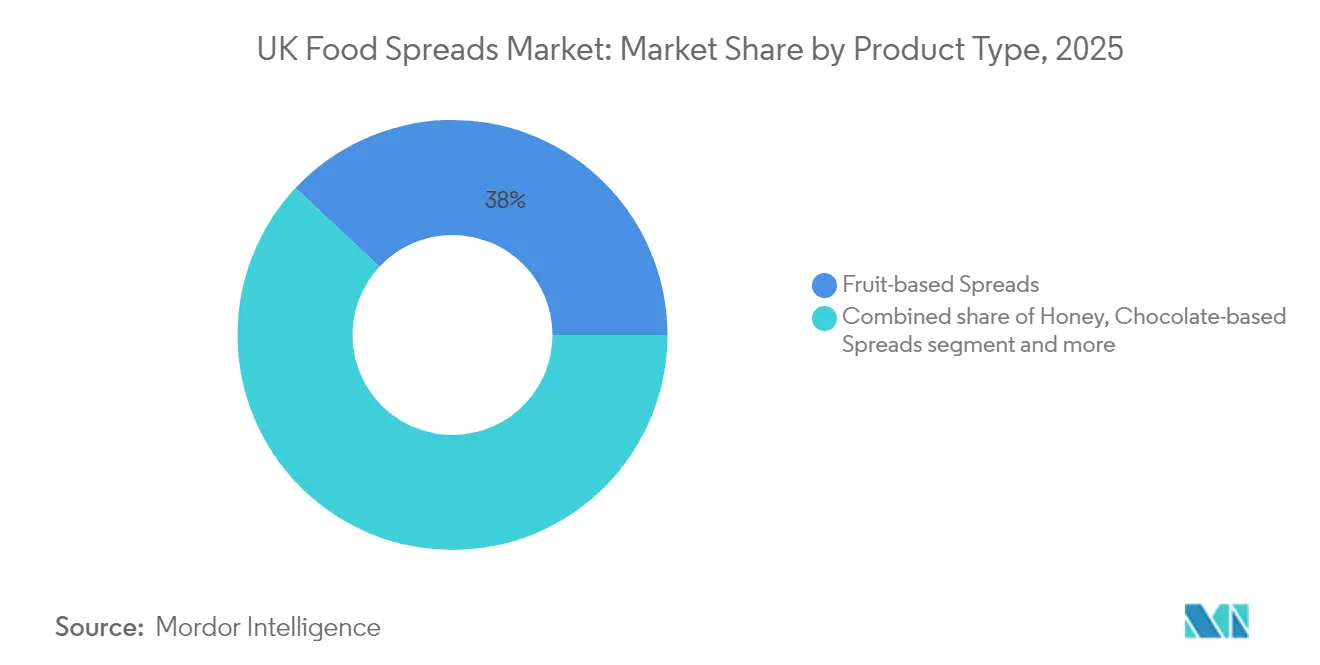

- Por tipo de produto, os cremes à base de frutas lideraram com 38,03% da participação do mercado de alimentos para barrar do Reino Unido em 2025; as variantes de nozes e sementes têm projeção de crescimento a um CAGR de 6,55% até 2031.

- Por natureza, o segmento convencional representou 71,78% do tamanho do mercado de alimentos para barrar do Reino Unido em 2025, enquanto os cremes orgânicos devem registrar um CAGR de 9,56% entre 2026-2031.

- Por tipo de embalagem, os potes dominaram com uma participação de receita de 41,76% em 2025, enquanto sachês e saquinhos devem expandir a um CAGR de 6,98% até 2031.

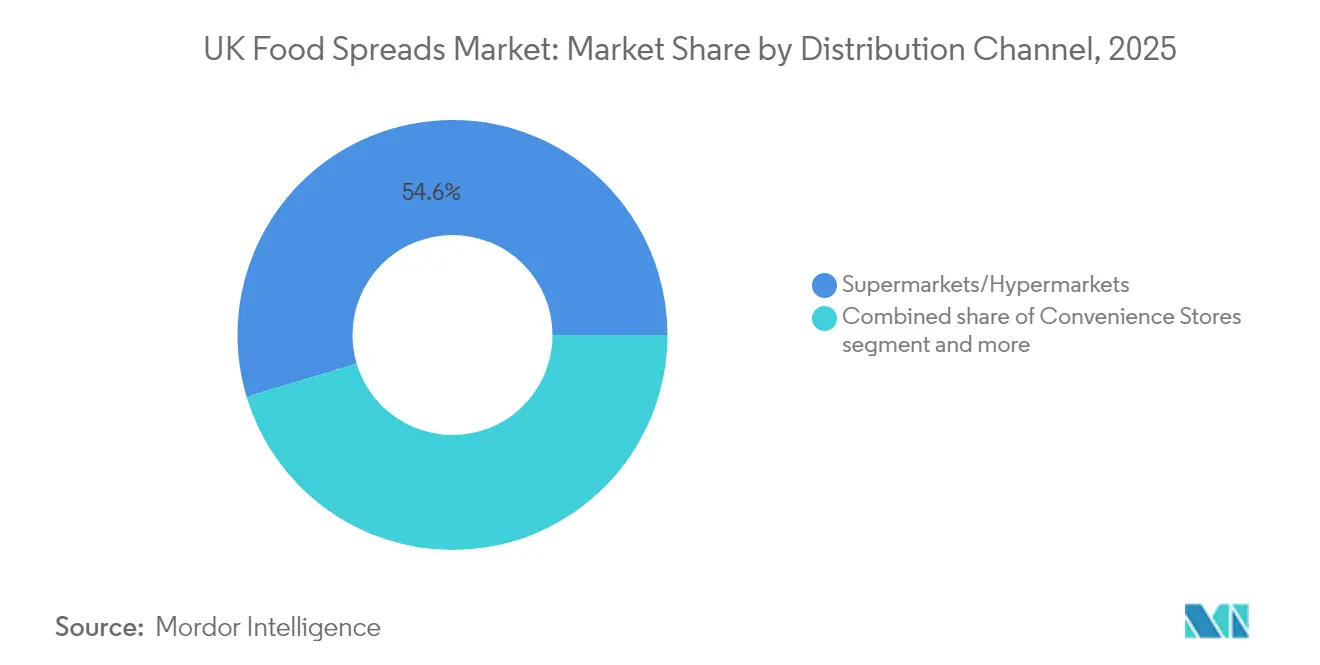

- Por canal de distribuição, os supermercados/hipermercados detinham uma participação de 54,63% do mercado de alimentos para barrar do Reino Unido em 2025; o varejo online deve crescer a um CAGR de 9,52% ao longo de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Alimentos para Barrar do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente popularidade da cultura do café da manhã aumenta o consumo de cremes | +1.2% | Nacional, com maior impacto em áreas urbanas | Médio prazo (2-4 anos) |

| Estilos de vida agitados aumentam a preferência por opções alimentares convenientes e versáteis | +0.8% | Nacional, particularmente em regiões metropolitanas | Curto prazo (≤ 2 anos) |

| Inovação em sabores e ingredientes premium atrai novos consumidores | +1.0% | Nacional, com adoção antecipada em Londres e no Sudeste | Médio prazo (2-4 anos) |

| Expansão de linhas de produtos veganos e orgânicos impulsiona o crescimento do mercado | +0.7% | Nacional, com concentração em centros urbanos | Longo prazo (≥ 4 anos) |

| Formatos de embalagem convenientes incentivam o uso em movimento | +0.5% | Nacional, mais forte em áreas urbanas | Médio prazo (2-4 anos) |

| Forte infraestrutura de varejo apoia ampla disponibilidade de produtos | +0.4% | Nacional, com áreas rurais em recuperação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente popularidade da cultura do café da manhã aumenta o consumo de cremes

O ressurgimento do café da manhã como uma refeição fundamental está remodelando essencialmente o panorama alimentar do Reino Unido. Essa tendência vai além das aplicações tradicionais com torradas, à medida que os consumidores incorporam cremes em tigelas de café da manhã, smoothies e produtos de panificação. Essa perspectiva é particularmente evidente entre os grupos demográficos mais jovens, que consideram a nutrição matinal fundamental para suas rotinas de bem-estar, criando oportunidades para cremes com benefícios funcionais específicos, como enriquecimento proteico ou fornecimento de energia. A sustentabilidade da tendência do café da manhã é reforçada pelos padrões de consumo doméstico estabelecidos durante os confinamentos da pandemia, que continuaram mesmo com a normalização das rotinas de trabalho. Os fabricantes estão respondendo a essa mudança desenvolvendo formulações inovadoras de cremes que atendem a preferências alimentares específicas, incluindo opções à base de plantas e com teor reduzido de açúcar. Além disso, a crescente ênfase no café da manhã levou ao aumento do espaço nas prateleiras do varejo dedicado a cremes voltados para a manhã, refletindo a adaptação do mercado às preferências dos consumidores em evolução.

Estilos de vida agitados aumentam a preferência por opções alimentares convenientes e versáteis

O aumento das taxas de emprego e os estilos de vida agitados estão remodelando as preferências alimentares dos consumidores, particularmente em favor de opções convenientes e versáteis. Essa compressão de tempo nos lares modernos elevou a importância estratégica de produtos alimentares versáteis, particularmente os alimentos para barrar, que servem a múltiplas funções culinárias. O mercado está se adaptando a essas necessidades mutáveis dos consumidores expandindo-se além das aplicações tradicionais com pão, com os alimentos para barrar ganhando popularidade como ingredientes culinários, componentes de sobremesas e complementos de lanches. O mercado de alimentos para barrar evoluiu para atender às demandas dos consumidores por meio de formulações inovadoras de produtos que oferecem funcionalidade e conveniência aprimoradas, incluindo embalagens espremíveis e formatos de porção controlada. De acordo com as Estatísticas do Mercado de Trabalho do Reino Unido, a taxa de emprego para pessoas com idades entre 16 e 64 anos atingiu 75,1% de fevereiro a abril de 2025, com 34,01 milhões de pessoas com 16 anos ou mais em emprego, marcando um aumento de aproximadamente 667.000 em relação ao ano anterior [1]Fonte: Biblioteca do Parlamento do Reino Unido, "Estatísticas do Mercado de Trabalho," parliament.uk . Além disso, a integração dos alimentos para barrar na preparação de refeições tornou-se mais prevalente, com os consumidores utilizando esses produtos como realçadores rápidos de sabor e suplementos nutricionais em diversas receitas.

Inovação em sabores e ingredientes premium atrai novos consumidores

A inovação em sabores está impulsionando a tendência de premiumização do mercado, criando um mercado de dois níveis onde as ofertas de valor coexistem com variantes premium. Os consumidores demonstram maior disposição para pagar mais por produtos especiais, particularmente cremes tradicionais e com sabores que oferecem perfis de sabor distintos, credenciais de abastecimento ético ou vantagens nutricionais. O segmento premium registrou crescimento significativo devido à evolução das preferências de paladar dos consumidores e ao foco crescente em ingredientes de alta qualidade. Essa mudança encorajou os fabricantes a investir em pesquisa e desenvolvimento para criar combinações únicas de sabores e métodos de produção artesanal. Em março de 2025, a Hilltop Honey expandiu seu portfólio de produtos introduzindo cremes modernos, incluindo sabores doce e salgado, mel com cacau, especiarias chai e sabores batidos e rosa. Essa inovação contínua de sabores e a preferência dos consumidores por ofertas premium indicam um potencial de crescimento sustentado.

Expansão de linhas de produtos veganos e orgânicos impulsiona o crescimento do mercado

A revolução à base de plantas está alterando fundamentalmente o panorama dos alimentos para barrar do Reino Unido, à medida que as preferências dos consumidores se voltam para produtos alimentares veganos e orgânicos. Essa transição de nicho para o mercado principal levou os fabricantes a expandir seus portfólios de produtos com novas alternativas à base de plantas em diversas categorias alimentares. A crescente demanda por cremes à base de plantas é impulsionada por consumidores preocupados com a saúde que buscam alternativas aos produtos tradicionais à base de laticínios, bem como pela crescente conscientização sobre a sustentabilidade ambiental. Os consumidores britânicos estão dispostos a pagar preços premium por cremes à base de plantas de alta qualidade que correspondam ao sabor e à textura das opções convencionais. A expansão das ofertas à base de plantas também levou ao aumento da concorrência entre os fabricantes, resultando em formulações de produtos aprimoradas e soluções de embalagem inovadoras. A Arla Foods lançou um creme Lurpak à base de plantas no Reino Unido e na Dinamarca em agosto de 2024, oferecendo aos consumidores uma alternativa sem laticínios dentro do portfólio da marca Lurpak. Essa tendência indica uma transformação significativa no mercado de alimentos para barrar, com as opções à base de plantas tornando-se cada vez mais integrais às estratégias de desenvolvimento de produtos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta concorrência de marcas próprias pressiona os preços | -0.6% | Nacional, particularmente nos canais de varejo com desconto | Médio prazo (2-4 anos) |

| Preocupações com saúde relacionadas ao teor de açúcar e gordura reduzem o uso de cremes tradicionais | -0.8% | Nacional, com maior impacto em áreas urbanas e abastadas | Longo prazo (≥ 4 anos) |

| Crescente conscientização sobre alergias limita o consumo de cremes à base de nozes | -0.3% | Nacional | Médio prazo (2-4 anos) |

| Restrições regulatórias sobre rotulagem e alegações de saúde adicionam complexidade | -0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta concorrência de marcas próprias pressiona os preços

As pressões econômicas estão acelerando a mudança em direção a produtos de marca própria em alimentos para barrar, criando compressão de margens para fabricantes de marcas que precisam demonstrar propostas de valor distintas para justificar preços premium. Essa tendência é particularmente pronunciada em segmentos básicos como cremes de frutas, onde a diferenciação de produtos é desafiadora e a sensibilidade ao preço é alta. A ameaça das marcas próprias está se intensificando à medida que os varejistas aprimoram suas ofertas de marca própria com atributos premium, rótulos limpos e credenciais de sustentabilidade que anteriormente distinguiam as marcas nacionais. O ambiente regulatório está perturbando ainda mais o mercado, impulsionando esforços de reformulação em segmentos de marcas e marcas próprias, à medida que os fabricantes recalibram suas propostas de valor. Essas dinâmicas de mercado representam desafios significativos para os fabricantes, potencialmente limitando sua capacidade de manter margens de lucro e investir em inovação de produtos. O panorama competitivo tornou-se cada vez mais complexo à medida que os fabricantes enfrentam pressão para inovar enquanto gerenciam simultaneamente estruturas de custos e mantêm participação de mercado. Além disso, as mudanças nas preferências dos consumidores em direção a opções mais saudáveis e sustentáveis obrigaram tanto as marcas nacionais quanto as marcas próprias a adaptar seus portfólios de produtos, sobrecarregando ainda mais os recursos operacionais e as capacidades de desenvolvimento.

Preocupações com saúde relacionadas ao teor de açúcar e gordura reduzem o uso de cremes tradicionais

O setor alimentar enfrenta desafios significativos devido ao crescente escrutínio dos consumidores sobre o teor de açúcar e gordura nos produtos. De acordo com a Fundação Britânica de Nutrição (maio de 2024), os alimentos ultraprocessados constituem 51-68% da ingestão calórica nas dietas do Reino Unido e estão cada vez mais associados à obesidade, diabetes tipo 2 e doenças cardiovasculares [2]Fonte: Fundação Britânica de Nutrição, "Declaração de Posição sobre Alimentos Ultraprocessados," nutrition.org.uk . Essa conscientização sobre saúde se reflete no comportamento dos consumidores, pois uma pesquisa da Agência de Padrões Alimentares de 2024 indica que 54% dos consumidores têm maior probabilidade de comprar produtos com teor reduzido de açúcar [3]Fonte: Agência de Padrões Alimentares, "Consumidores e Ingestão de Açúcar," food.gov.uk. Os consumidores examinam regularmente os rótulos dos alimentos em busca de informações nutricionais, particularmente calorias, teor de gordura e açúcar. Essas tendências estão obrigando os fabricantes a equilibrar cuidadosamente a indulgência dos produtos com as considerações de saúde em suas formulações. No entanto, reformular produtos mantendo o sabor, a textura e a aceitação dos consumidores continua sendo um desafio significativo para os fabricantes. A complexidade desse desafio é ainda maior devido às variações regionais nas preferências de sabor e aos requisitos regulatórios em diferentes mercados. Além disso, os fabricantes devem considerar as implicações de custo de ingredientes alternativos e métodos de processamento, garantindo que seus produtos permaneçam comercialmente viáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Mudanças Orientadas para a Saúde Redefinem as Preferências

Os cremes à base de frutas detêm uma participação de mercado dominante de 38,03% em 2025, apoiados pelos padrões tradicionais de consumo no café da manhã e pela percepção de ingredientes naturais. No entanto, o segmento enfrenta declínio de volume à medida que os consumidores se tornam cada vez mais conscientes do teor de açúcar nas geleias tradicionais. Essa tendência é particularmente evidente em mercados desenvolvidos, onde os consumidores preocupados com a saúde buscam ativamente alternativas com teor reduzido de açúcar. Fabricantes como B Healthy Limited e Locco estão respondendo expandindo seu portfólio de produtos em variantes com baixo teor de açúcar e sem açúcar, incorporando adoçantes naturais e concentrados de frutas.

Os cremes à base de nozes e sementes estão experimentando crescimento rápido, com um CAGR projetado de 6,55% de 2026-2031. Esse crescimento decorre de seu alto teor de proteínas e alinhamento com dietas à base de plantas. Produtos com ingredientes naturais e minimamente processados ganharam substancial aceitação no mercado. A crescente adoção desses cremes em aplicações de lanches acelerou ainda mais sua penetração no mercado. A categoria testemunhou inovação significativa em combinações de sabores e perfis de ingredientes, incluindo a introdução de nozes especiais e supersementes. A versatilidade desses cremes, desde aplicações no café da manhã até ingredientes de receitas, contribuiu para a expansão de sua base de consumidores em diferentes segmentos demográficos.

Por Natureza: Crescimento Orgânico Supera o Segmento Convencional

O segmento convencional detém uma participação de mercado de 71,78% em 2025, impulsionado por marcas estabelecidas, extensas redes de distribuição e preços competitivos. O segmento mantém sua posição dominante ao entregar qualidade consistente e perfis de sabor familiares que se alinham com as preferências tradicionais dos consumidores. A liderança de mercado do segmento convencional é ainda reforçada pelo forte reconhecimento de marca e pela confiança dos consumidores construída ao longo de décadas. Esses produtos se beneficiam de economias de escala na produção e de relacionamentos estabelecidos com varejistas, permitindo que os fabricantes mantenham preços competitivos. Além disso, os cremes convencionais continuam a dominar as taxas de penetração doméstica devido à sua ampla disponibilidade em vários canais de varejo e ao seu papel como itens básicos de despensa.

O segmento de alimentos para barrar orgânicos tem projeção de crescimento a um CAGR de 9,56% durante 2026-2031, superando a taxa de crescimento geral do mercado. Essa expansão decorre da crescente preferência dos consumidores por produtos naturais e com rótulo limpo e opções ambientalmente sustentáveis. A trajetória de crescimento é apoiada pelo aumento da consciência sobre saúde e pela crescente renda disponível entre os consumidores. O crescimento do segmento é ainda acelerado pela expansão do espaço nas prateleiras do varejo dedicado a produtos orgânicos e pelo aumento do investimento em práticas de agricultura orgânica pelos fabricantes. Além disso, a introdução de variantes e sabores inovadores de cremes orgânicos, aliada a esforços de marketing aprimorados que destacam seus benefícios para a saúde, continua a atrair novos segmentos de consumidores.

Por Canal de Distribuição: Crescimento Online Perturba o Varejo Tradicional

Os supermercados e hipermercados dominam a distribuição de cremes doces com uma participação de mercado de 54,63% em 2025. Esses formatos de varejo mantêm sua posição forte por meio de extensas redes de lojas e exposições abrangentes de produtos. O ambiente da loja física permite que os consumidores inspecionem produtos, revisem o conteúdo nutricional e tomem decisões de compra espontâneas. Atividades promocionais regulares e posicionamento estratégico nas prateleiras dessas lojas aumentam a visibilidade dos produtos e impulsionam as vendas. Além disso, a capacidade de fazer merchandising cruzado de alimentos para barrar com produtos complementares como pão e produtos de panificação fortalece seu desempenho no varejo.

O varejo online está experimentando o maior crescimento entre os canais de distribuição, com um CAGR esperado de 9,52% durante 2026-2031. O canal digital está transformando os padrões de compra ao oferecer conveniência, seleção mais ampla de produtos e opções de distribuição direta ao consumidor que contornam as limitações tradicionais do varejo. As plataformas de comércio eletrônico fornecem informações detalhadas sobre produtos, avaliações de clientes e comparações de preços competitivos que auxiliam na tomada de decisão dos consumidores. A integração de serviços de assinatura e sistemas de reordenação automatizada aumenta ainda mais o apelo das compras de alimentos para barrar online.

Por Tipo de Embalagem: Conveniência Impulsiona a Inovação em Formatos

Os potes continuam a dominar o mercado com uma participação de 41,76% em 2025, aproveitando a confiança estabelecida dos consumidores, a estabilidade nas prateleiras e o apelo visual premium. Embora os potes mantenham sua posição forte, enfrentam concorrência crescente de sachês e saquinhos, que estão experimentando crescimento rápido a um CAGR de 6,98% (2026-2031). Esse crescimento é atribuído principalmente às mudanças nas preferências dos consumidores por consumo em movimento e controle de porções, apoiado por avanços em materiais recicláveis. A ampla aceitação dos potes é ainda reforçada por sua capacidade de preservar a qualidade do produto e prolongar efetivamente a vida útil.

O panorama de embalagens está se diversificando com vários formatos atendendo a necessidades específicas dos consumidores. Os recipientes oferecem uma solução equilibrada com recursos de fechamento que mantêm a frescura do produto, enquanto copos, latas e embalagens tetra atendem a ocasiões de uso distintas. O setor também está avançando por meio da integração de sistemas inteligentes para monitoramento da qualidade dos alimentos, que visa prolongar a vida útil e minimizar o desperdício, refletindo o foco do setor em inovação e sustentabilidade. Além disso, há uma demanda crescente por soluções de embalagem que incorporem indicadores inteligentes para monitorar flutuações de temperatura e frescura dos produtos.

Análise Geográfica

O mercado de alimentos para barrar do Reino Unido demonstra variações regionais significativas nas preferências dos consumidores e nos comportamentos de compra. Os centros urbanos, particularmente Londres e o Sudeste, servem como centros de adoção antecipada de produtos premium e inovadores. Os consumidores nessas áreas metropolitanas demonstram maior aceitação de manteiga de nozes natural e alternativas à base de plantas, impulsionados pelo aumento da consciência sobre saúde e ambiental. As regiões do Norte exibem preferências mais fortes por cremes tradicionais, incluindo geleias e marmeladas, refletindo padrões de consumo estabelecidos. As regiões costeiras mostram variações sazonais distintas no consumo de cremes, com maiores vendas de opções mais leves durante os meses de verão.

O panorama regulatório adiciona complexidade às dinâmicas regionais do mercado, à medida que as administrações descentralizadas implementam políticas de saúde distintas. A Inglaterra estabeleceu restrições às promoções de produtos com alto teor de gordura, açúcar e sal em locais de destaque nas lojas, enquanto o País de Gales está introduzindo medidas semelhantes por meio dos Regulamentos Alimentares de 2025. A legislação comparável antecipada da Escócia cria um ambiente regulatório de múltiplas camadas que exige que os fabricantes adaptem suas estratégias além das fronteiras nacionais. Essas variações nos marcos regulatórios levaram os fabricantes a desenvolver formulações de produtos e abordagens de marketing específicas para cada região. As autoridades locais também mantêm diferentes interpretações das diretrizes nacionais, exigindo consideração cuidadosa dos requisitos de conformidade em cada área.

A evolução da infraestrutura de varejo e as mudanças nos hábitos dos consumidores influenciam ainda mais o panorama geográfico do mercado. O aumento do trabalho em casa elevou o consumo doméstico de alimentos, expandindo o consumo de alimentos para barrar além das ocasiões tradicionais de café da manhã. Além disso, a melhoria da conectividade digital aumentou a penetração do varejo online em áreas rurais, proporcionando melhor acesso a produtos especiais. Esses fatores combinados exigem abordagens direcionadas para o desenvolvimento de produtos, precificação e promoção em diferentes regiões. O surgimento de serviços especializados de entrega de alimentos criou novos canais de distribuição para cremes premium tanto em áreas urbanas quanto suburbanas.

Panorama regulatório

Os cremes alimentares vendidos no Reino Unido estão sujeitos às normas de segurança alimentar e rotulagem aplicadas pelas autoridades locais nos termos do Food Safety Act 1990, juntamente com padrões específicos de composição e denominação de produtos, como o Spreadable Fats (Marketing Standards) e o Milk and Milk Products (Protection of Designations) (England) Regulations 2008. Nas categorias de conservas de frutas, cremes à base de chocolate, cremes de nozes e semillas, mel e cremes de laticínios/queijo, os fabricantes também alinham as informações da embalagem com as orientações comerciais da Food Standards Agency (FSA) sobre embalagem e rotulagem, incluindo declarações de alérgenos e informação nutricional obrigatória.

A política comercial adiciona uma camada de conformidade extra para ingredientes importados e cremes acabados por meio do UK Integrated Tariff Schedule e de contingentes tarifários gerenciados anualmente, com os anos de contingente decorrendo de 1 de julho a 30 de junho para determinadas mercadorias. Em 2026, o Customs (Tariff and Miscellaneous Amendments) Regulations 2026 e as ações governamentais subsequentes em torno de suspensões tarifárias temporárias voltadas para as pressões do custo de vida aumentaram a necessidade de os fornecedores monitorarem alterações de tarifas e exigências documentais ao planejar abastecimento, precificação e atividades promocionais.

Panorama Competitivo

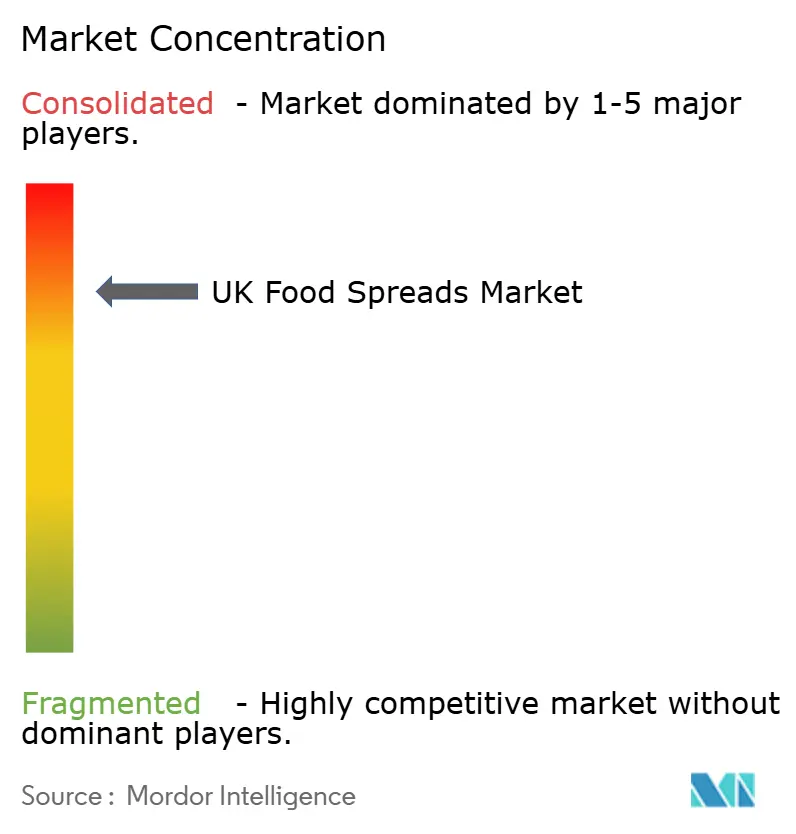

O mercado de alimentos para barrar do Reino Unido exibe uma estrutura altamente consolidada, com corporações multinacionais mantendo posições dominantes por meio de suas economias de escala, redes de distribuição estabelecidas e forte reconhecimento de marca. Essas grandes empresas se beneficiam de extensas capacidades de fabricação e cadeias de suprimentos eficientes. No entanto, as dinâmicas do mercado estão evoluindo à medida que produtores menores e especializados entram no espaço, introduzindo produtos inovadores e desafiando os players tradicionais. A estrutura do mercado reflete uma segmentação distinta entre fabricantes de mercado de massa focados em custo-efetividade e ampla disponibilidade, e produtores premium que visam segmentos específicos de consumidores com formulações únicas de produtos, ingredientes orgânicos e certificações de sustentabilidade.

As principais corporações, incluindo Unilever PLC, Ferrero International SA, The Hain Celestial Group, Flora Food Company e The J. M. Smucker Company, moldam principalmente o panorama competitivo. Essas empresas estabelecidas mantêm participação de mercado significativa por meio de extensos portfólios de produtos e forte presença no varejo. Em resposta às mudanças nas preferências dos consumidores, essas empresas estão inovando ativamente suas ofertas de produtos. Um exemplo notável é a iniciativa estratégica da Ferrero de introduzir uma versão à base de plantas de seu popular creme Nutella, lançado em setembro de 2024, demonstrando a adaptação do setor às demandas dos consumidores em evolução.

O mercado apresenta potencial de crescimento substancial ao abordar a interseção entre indulgência e consciência sobre saúde. A demanda dos consumidores está cada vez mais focada em produtos que entregam satisfação de sabor tradicional enquanto incorporam ingredientes mais saudáveis e conteúdo nutricional aprimorado. Essa tendência cria oportunidades para os fabricantes desenvolverem formulações inovadoras que mantêm os perfis de sabor e textura desejados enquanto reduzem o teor de açúcar, incorporam ingredientes naturais e aumentam o valor nutricional. A categoria de alimentos para barrar demonstra particularmente forte potencial para produtos que equilibram com sucesso a indulgência com atributos orientados para a saúde, respondendo à crescente conscientização dos consumidores sobre considerações nutricionais.

Líderes do Setor de Alimentos para Barrar do Reino Unido

Unilever Plc

Ferrero International SA

The Hain Celestial Group

The J. M. Smucker Company

Flora Food Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O HFSS e o endurecimento mais amplo da política de obesidade estão mudando onde e como os cremes podem ser comercializados, o que sustenta a demanda por produtos reformulados com menos açúcar e perfis de gordura melhorados, além de propostas mais claras de controle de porção que ainda se encaixam no uso voltado à indulgência. As restrições da Advertising Standards Authority (ASA) de janeiro de 2026 à publicidade de alimentos identificados como menos saudáveis (janela das 5h30 às 21h em TV, on-demand e mídia paga online) desloca a construção de marca para a renovação de produtos em conformidade, a execução no ponto de venda e canais digitais próprios, especialmente para marcas que já avançam para indicativos mais saudáveis, como cremes tipo chocolate com açúcar reduzido e opções à base de plantas.

Há também uma oportunidade de usar a infraestrutura regulatória em evolução do Reino Unido para reforçar a inovação em pipeline e a disciplina em alegações. Em julho de 2026, a FSA e a Food Standards Scotland publicaram novas orientações para empresas de produtos cultivados em células e outros alimentos novos no âmbito do Cell-Cultivated Products Sandbox Programme, com vigência até fevereiro de 2027, o que indica um caminho mais estruturado para empresas que exploram ingredientes ou processos de próxima geração que sustentam narrativas de sustentabilidade e nutrição. Separadamente, as recomendações do Health and Social Care Committee divulgadas em julho de 2026, incluindo pedidos de rotulagem obrigatória na frente da embalagem e metas de vendas de alimentos saudáveis para supermercados, aumentam o valor comercial da rotulagem transparente e do desenvolvimento de produtos alinhado com os varejistas, com formatos de embalagem que favorecem o controle de porção e o uso em trânsito, notadamente sachês e bolsas.

Desenvolvimentos recentes do setor

- Julho de 2026: a Food Standards Agency (FSA) e a Food Standards Scotland publicaram novas orientações para empresas de produtos cultivados em células e outros alimentos novos por meio do Cell-Cultivated Products Sandbox Programme, com vigência até fevereiro de 2027. O programa estabelece um caminho estruturado para empresas que desenvolvem ingredientes ou processos de próxima geração que possam sustentar narrativas de sustentabilidade e nutrição em cremes. Esse sinal regulatório está moldando o desenvolvimento de produtos e a disciplina em alegações em todo o setor.

- Junho de 2026: a Unilever lançou duas inovações de alimentos para consumo em trânsito da marca Hellmanns no Reino Unido em parceria com a Tesco, direcionadas a ocasiões de consumo de sanduíches e conveniência. A abordagem de colaboração com o varejista aumenta o alinhamento com a execução das principais redes de supermercado do Reino Unido, apoiando acesso mais rápido à distribuição e uma arquitetura de preço-embalagem mais precisa em um ambiente sensível a promoções.

- Outubro de 2024: a Lactalis expandiu sua linha Seriously Spreadable no Reino Unido com uma variante de creme de queijo com pimenta preta, usando embalagem totalmente reciclável. O lançamento reforçou indicativos de sabor premium nos cremes de laticínios/queijo, ao mesmo tempo em que trouxe a sustentabilidade da embalagem para o mainstream da inovação em cremes refrigerados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de cremes alimentares do Reino Unido abrange cremes embalados normalmente usados em pão, torradas e alimentos semelhantes, vendidos por meio do varejo e food-service no Reino Unido, medidos em termos de valor.

Exclusões de escopo: excluímos manteiga de mesa, margarina e extratos de levedura salgados para evitar a mistura de cremes com categorias adjacentes que seguem padrões diferentes de precificação e consumo.

Visão geral da segmentação

- Por Tipo de Produto

- Mel

- Cremes à Base de Chocolate

- Cremes à Base de Frutas

- Cremes à Base de Nozes e Sementes

- Cremes de Laticínios e Queijo

- Outros Tipos de Produtos

- Por Natureza

- Convencional

- Orgânico

- Por Tipo de Embalagem

- Potes

- Recipientes

- Sachês/Saquinhos

- Outros

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência

- Lojas de Varejo Online

- Outros Canais de Distribuição

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para delimitar as fronteiras do mercado e construir o primeiro conjunto de dados que poderia ser verificado posteriormente por meio de entrevistas. Baseamo-nos em fontes públicas e oficiais, como estatísticas alimentares do governo do Reino Unido, divulgações comerciais e aduaneiras da HM Revenue and Customs, indicadores de gastos domiciliares do Office for National Statistics, orientações da Food Standards Agency e periódicos revisados por pares em nutrição e ciência alimentar.

Também analisamos relatórios anuais de empresas, apresentações a investidores e anúncios de categoria dos principais varejistas para entender as movimentações de preço da embalagem e as promoções, já que as promoções podem alterar o valor mesmo quando o volume permanece estável. Quando necessário, utilizamos assinaturas pagas de dados financeiros de empresas e notícias para confirmar mudanças de propriedade, alterações no portfólio de produtos e atualizações relevantes de capacidade ou planta que podem afetar o abastecimento. As fontes documentais citadas aqui são ilustrativas, e referências adicionais foram usadas durante a coleta, validação e esclarecimento dos dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar as premissas documentais e converter sinais amplos de categoria em participações específicas de mercado e lógica de preços. Conversamos com fabricantes, fornecedores de ingredientes, distribuidores, contatos de categoria do varejo e respondentes ligados ao food-service para confirmar o que é considerado creme alimentar na prática e como a precificação difere por canal.

Como este é um mercado exclusivamente do Reino Unido, a abrangência se concentrou nas dinâmicas nacionais de compra e distribuição, com atenção extra a como a precificação de marca própria, a profundidade promocional e as mudanças nas preferências de saúde afetam o valor da categoria.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 13% | |

| Nível médio: 45% | Líderes funcionais/de unidade: 32% | |

| Participantes menores: 22% | Gerentes: 55% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem de pool de demanda top-down, na qual os sinais nacionais de consumo por categoria e a disponibilidade ajustada pelo comércio foram traduzidos em valor usando as faixas de preço de varejo típicas, depois reconciliadas com a mistura de canais observada. Para manter os resultados fundamentados, também realizamos verificações seletivas bottom-up usando pontos de preço amostrados de marcas e marcas próprias, verificações de gôndola e canal, e indícios de volume do lado do fornecedor, que foram então usados para ajustar os totais quando surgiam lacunas.

As principais entradas do modelo incluíram a frequência de consumo em nível de categoria para cremes, mudanças na penetração domiciliar, preços médios de embalagem e intensidade promocional, a divisão entre uso no varejo e no food-service, e a movimentação de custo de ingredientes (que influencia a transferência para os preços de gôndola). Para a previsão, usamos análise de cenários com linhas de tendência de curto prazo sobre os principais fatores, seguidas de julgamento especializado sobre o ritmo de normalização de preços e a mudança orientada por saúde. Quando não foi possível construir uma proxy bottom-up para um tipo de creme de nicho, preenchemos a lacuna por meio de alocação proporcional com base em categorias comparáveis e, em seguida, revalidamos a participação usando o retorno das entrevistas.

Validação de dados e ciclo de atualização

Os resultados foram verificados em múltiplos pontos para que nenhum fluxo de dados isolado influenciasse demais o resultado. Comparamos os totais do modelo com sinais independentes, como crescimento de categoria em estatísticas públicas, mudanças visíveis de preço no varejo e direcionalidade comercial, investigando qualquer variação acentuada antes da aprovação final.

Uma segunda revisão por analista foi usada para reverificar premissas, conversões de unidade e a lógica por trás das divisões de canal, e especialistas foram recontatados quando uma entrada saía do intervalo esperado. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes choques de preço ou redefinições de categoria. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada.

Comparação do tamanho de mercado de cremes alimentares do Reino Unido da Mordor Intelligence com outras estimativas publicadas

Os números publicados para cremes alimentares do Reino Unido podem parecer muito distantes entre si porque cada estudo traça a fronteira à sua própria maneira e depois aplica premissas diferentes de preço e canal. As diferenças também aparecem quando uma estimativa se baseia mais apenas no valor de varejo, enquanto outra mistura o food-service ou usa uma visão diferente do que conta como creme.

Os principais fatores de discrepância neste mercado geralmente são se manteiga e margarina estão incluídas, se cremes de laticínios e queijo são contados junto com cremes doces, como a precificação de marca própria é tratada em períodos com forte promoção, e se os valores são declarados em dólares constantes ou nominais. O momento também importa, pois a conversão cambial e a inflação recente podem alterar o valor declarado em USD mesmo quando a tendência de consumo subjacente no Reino Unido não está mudando tanto.

No modelo da Mordor Intelligence, o total é construído para cremes alimentares do Reino Unido vendidos no varejo e no food-service, enquanto manteiga de mesa e margarina são excluídas e os valores são mantidos em USD constantes de 2025, o que reduz os efeitos de inflação e de mistura de categorias. Com essas escolhas explicitadas, a estimativa permanece rastreável a entradas claras, como a mistura de canais e o preço médio da embalagem, e pode ser reproduzida quando novos dados chegarem.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,15 bilhão de USD (2026) | |

| Grupo de Pesquisa do Setor A | 1,50 bilhão de USD (2024) | Usa um ano-base anterior e uma cesta mais ampla que não separa claramente manteiga e margarina dos cremes, e não é explícito sobre o tratamento de preços constantes versus nominais, o que pode elevar o valor em USD. |

| Editora de Análises Comerciais B | 0,44 bilhão de USD (2035) | Abrange apenas cremes de laticínios e reporta valores nominais no atacado, portanto exclui cremes doces e de nozes e também aplica um ponto de preço diferente na cadeia de valor. |

A tabela mostra uma grande dispersão principalmente porque os estudos não estão dimensionando a mesma coisa, e o ponto de valor na cadeia pode alterar bastante o total.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de alimentos para barrar do Reino Unido?

O mercado de alimentos para barrar do Reino Unido está avaliado em USD 1,15 bilhão em 2026.

Qual segmento de produto está crescendo mais rapidamente até 2031?

Os cremes à base de nozes e sementes têm projeção de registrar o maior CAGR de 6,55%, impulsionados pelo teor de proteínas e pelo apelo à base de plantas.

Com que rapidez o varejo online está se expandindo nesta categoria?

O canal online tem previsão de crescer a um CAGR de 9,52% de 2026-2031, o mais rápido entre os formatos de distribuição.

Qual formato de embalagem deve registrar ganhos notáveis?

Sachês e saquinhos devem avançar a um CAGR de 6,98% à medida que os consumidores desejam controle de porções e conveniência em movimento.

Por que os cremes de marca própria estão ganhando terreno?

Os varejistas estão aprimorando receitas e embalagens de marca própria enquanto mantêm preços baixos, atraindo compradores em busca de valor.

Página atualizada pela última vez em: