Tamanho e Participação do Mercado de Dispositivos para Disfunção Erétil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

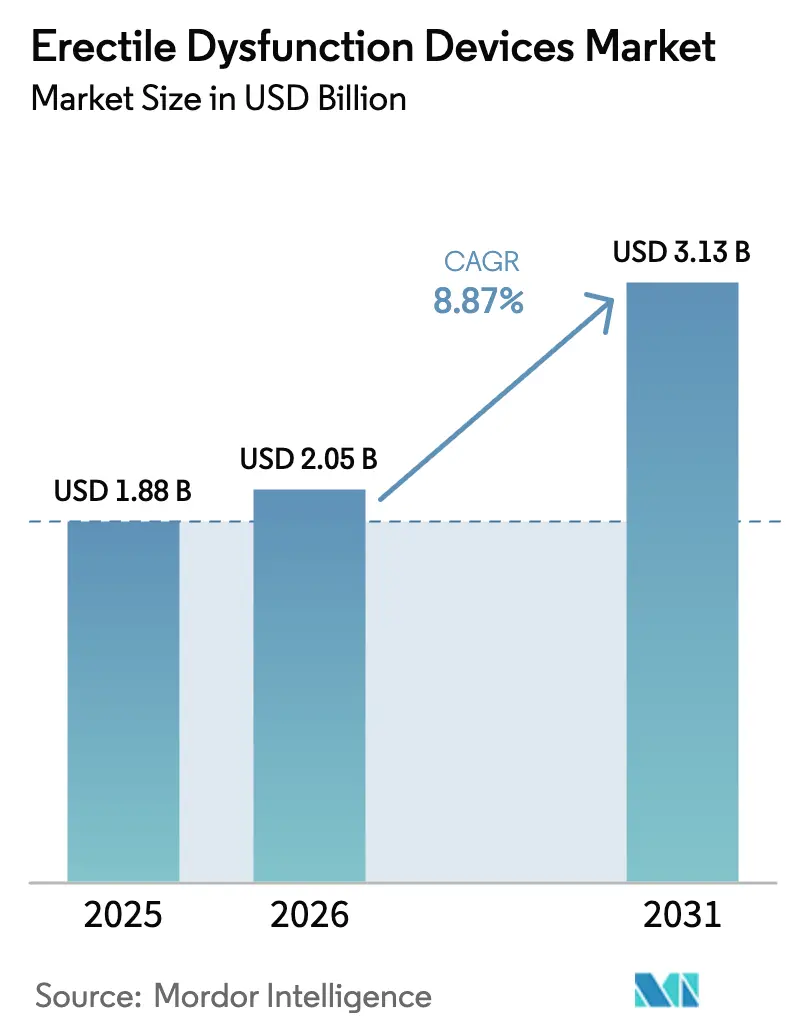

| Tamanho do Mercado (2026) | 2.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.87% CAGR |

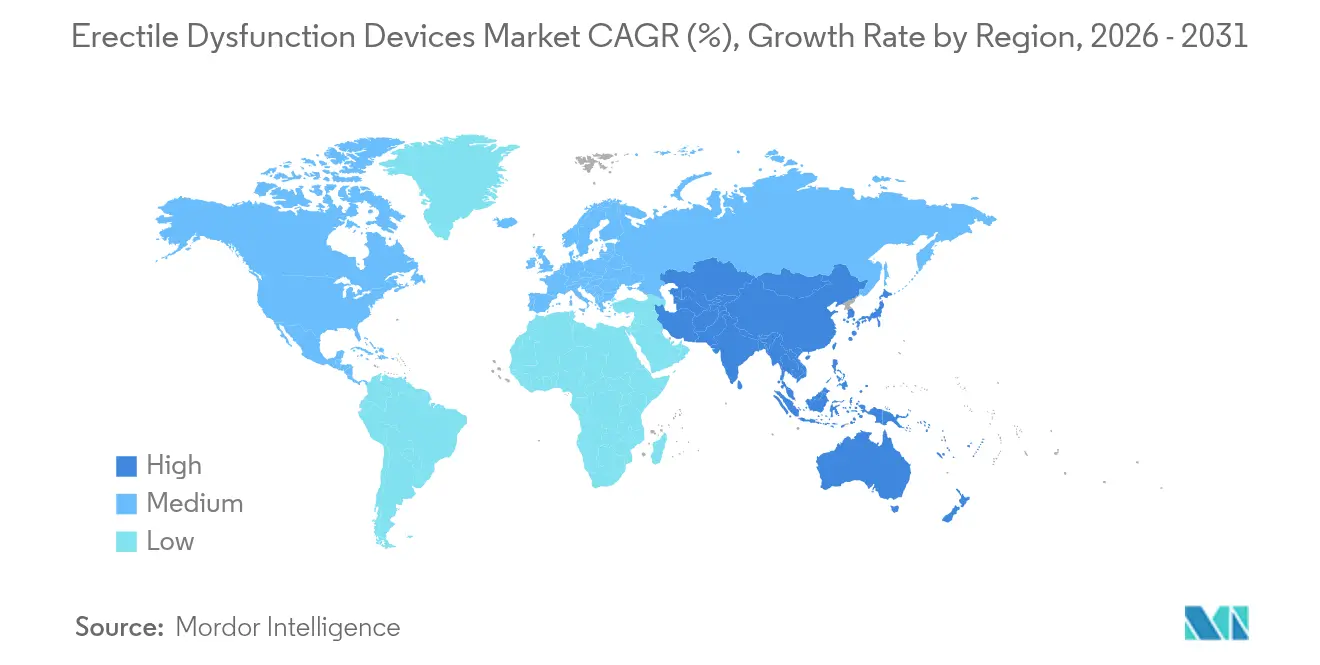

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Disfunção Erétil por Mordor Intelligence

O tamanho do mercado de dispositivos para disfunção erétil em 2026 é estimado em USD 2,05 bilhões, crescendo a partir do valor de 2025 de USD 1,88 bilhão, com projeções para 2031 indicando USD 3,13 bilhões, crescendo a um CAGR de 8,87% no período 2026-2031. A crescente insatisfação com os inibidores orais da fosfodiesterase-5, que apresentam taxa de não resposta superior a 40% no mundo real, acelera a migração de pacientes para terapias mecânicas ou implantáveis. Os fabricantes de dispositivos também se beneficiam das tendências de prevalência em pacientes mais jovens, da expansão dos protocolos pós-prostatectomia e das regras simplificadas de teleprescrição que apoiam o início da terapia em domicílio. Concomitantemente, os imperativos de contenção de custos hospitalares impulsionam os centros ambulatoriais a adotar técnicas minimamente invasivas, melhorando as margens operacionais dos prestadores de serviços enquanto preservam a qualidade dos resultados. Do lado da oferta, os fabricantes estão reengenhando a lista de materiais para reduzir a exposição a escassez de silicone e para cumprir a nova codificação de faixa de pressão para dispositivos a vácuo, fortalecendo a resiliência da produção.

Principais Conclusões do Relatório

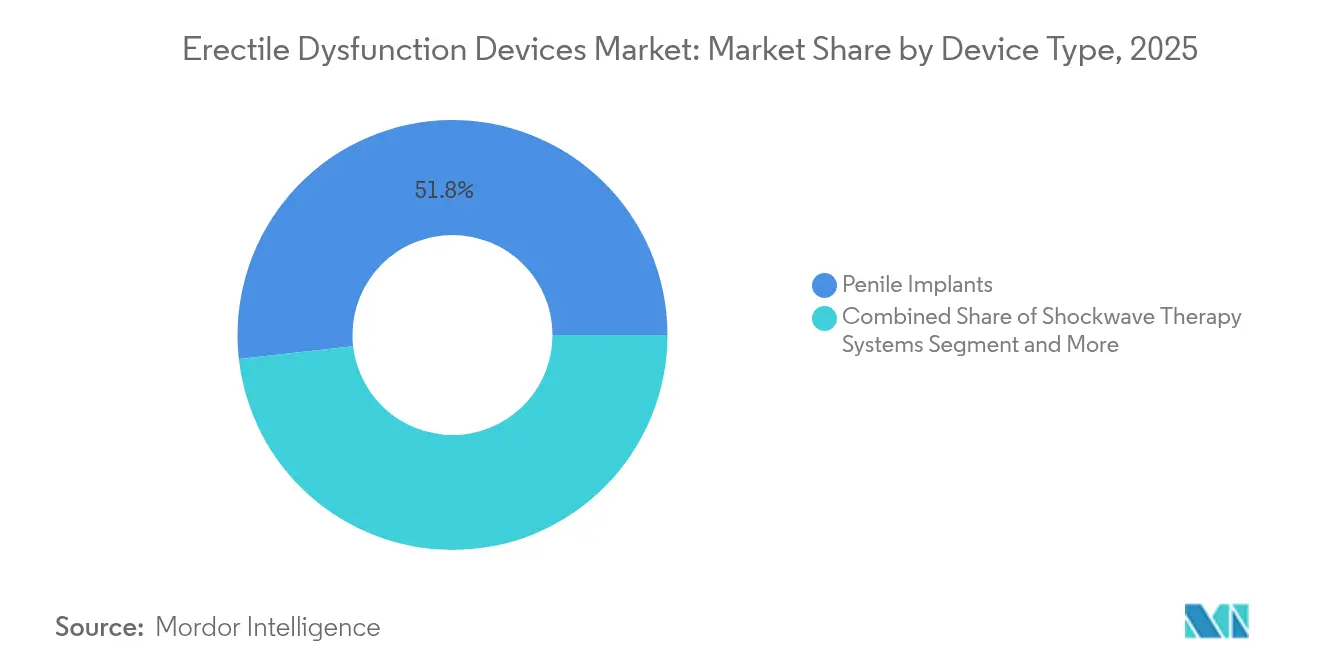

- Por tipo de dispositivo, os implantes penianos lideraram com 51,78% da participação do mercado de dispositivos para disfunção erétil em 2025, enquanto os sistemas de ondas de choque de baixa intensidade têm projeção de expansão a um CAGR de 12,03% até 2031.

- Por causa, os distúrbios vasculares representaram 60,01% da participação do tamanho do mercado de dispositivos para disfunção erétil em 2025; as causas neurológicas apresentam o maior CAGR previsto, de 10,63%, até 2031.

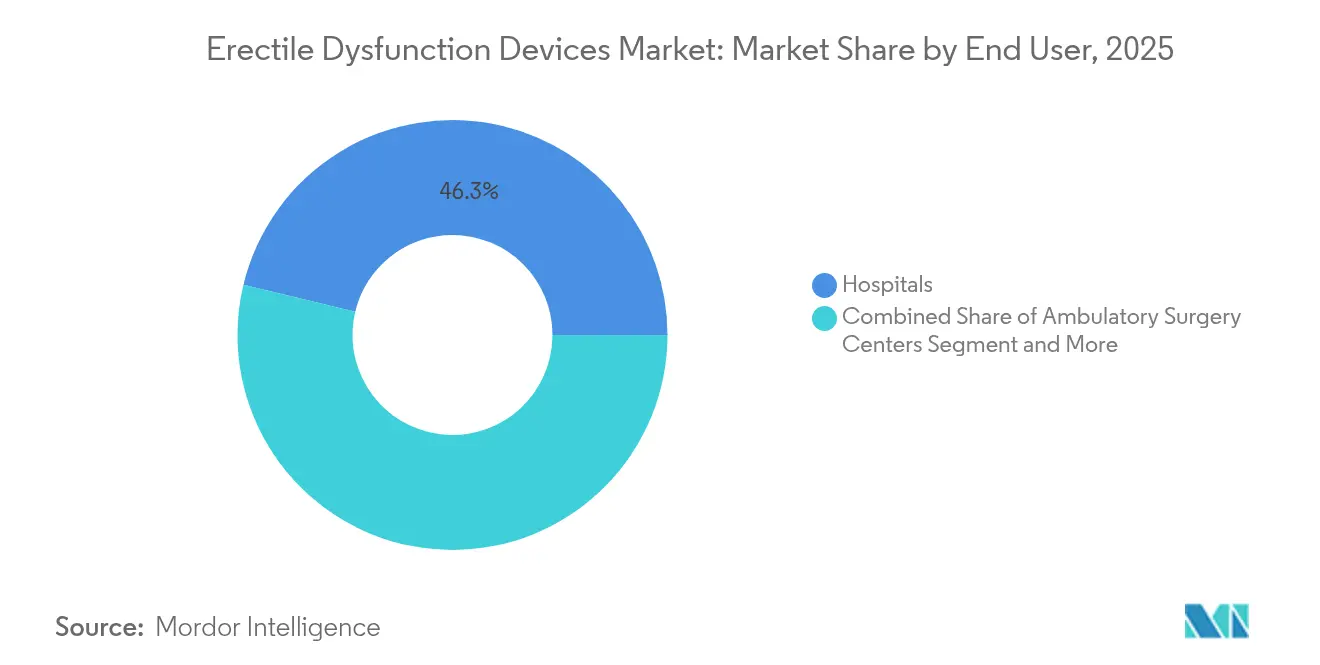

- Por usuário final, os hospitais responderam por 46,25% da receita de 2025, mas os centros de cirurgia ambulatorial estão avançando a um CAGR de 10,39% até 2031.

- Por geografia, a América do Norte captou 41,35% da receita de 2025, enquanto a Ásia-Pacífico está no caminho para um CAGR de 11,23% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos para Disfunção Erétil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de disfunção erétil | +2.1% | Global, com maior concentração na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Aumento da demanda por reabilitação pós-prostatectomia | +1.8% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Crescimento em P&D e aprovações da FDA para dispositivos de próxima geração para disfunção erétil | +1.5% | Global, liderado pelos caminhos regulatórios dos EUA e da UE | Médio prazo (2–4 anos) |

| Alta insatisfação com medicamentos orais para disfunção erétil | +1.4% | Global, particularmente em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Leis de teleprescrição que permitem a adoção de dispositivos de ereção a vácuo em domicílio | +1.2% | América do Norte, expandindo-se para Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Técnicas de mini-incisão para prótese peniana inflável reduzindo custos e tempo de internação | +0.9% | Global, adoção antecipada na América do Norte | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Disfunção Erétil

As sequelas vasculares pós-COVID ampliam ainda mais o grupo de candidatos, enquanto os mapas de calor do Google Trends revelam alta densidade de buscas em municípios carentes, sinalizando demanda reprimida[1]Tingrui Pan, "A Wearable Adaptive Penile Rigidity Monitoring System," Nature Microsyst Nanoeng, doi.org. Os fabricantes respondem com campanhas culturalmente sensíveis e dispositivos vestíveis discretos, que atraem usuários mais jovens em busca de soluções reversíveis. A expansão demográfica sustenta um crescimento de unidades de dois dígitos nas categorias de dispositivos a vácuo e vestíveis dentro do mercado de dispositivos para disfunção erétil. O impulso dificilmente diminuirá à medida que as atitudes sociais em relação à saúde sexual masculina continuam a se liberalizar na Ásia-Pacífico e na América do Sul.

Aumento da Demanda por Reabilitação Pós-Prostatectomia

Aproximadamente 58% dos pacientes submetidos à prostatectomia radical apresentam disfunção erétil dentro de dois anos, uma estatística que está remodelando os caminhos perioperatórios. O implante simultâneo de prótese peniana e esfíncter urinário artificial agora supera os procedimentos em etapas, reduzindo o tempo de anestesia e aumentando os índices de satisfação. Os dispositivos de ereção a vácuo servem como reabilitação de primeira linha em combinação com inibidores da fosfodiesterase, elevando as pontuações do Índice Internacional de Função Erétil (IIEF-5) mais rapidamente do que a farmacoterapia isolada. A Medicare e as seguradoras privadas reembolsam cada vez mais esses caminhos multimodais, uma tendência que provavelmente ampliará a adoção além dos centros de alto volume.

Crescimento em P&D e Aprovações da FDA para Dispositivos de Próxima Geração para Disfunção Erétil

O registro da FDA para 2024-2025 lista múltiplas autorizações 510(k), incluindo o dispositivo de ereção recarregável EDP MAX Rc, sinalizando ciclos rápidos de atualização de design. A bomba TENACIO da Boston Scientific adiciona válvulas independentes e uma taxa de reenchimento 27% mais rápida, marcando a maior atualização de implante em uma década. Paralelamente aos implantes, dispositivos vestíveis de diagnóstico habilitados por IA, como o sistema WARM, substituem os incômodos testes RigiScan por análises de rigidez em tempo real. Essas inovações canalizam capital de risco para o setor de dispositivos para disfunção erétil e abrem nichos de preços premium que elevam os preços médios de venda.

Alta Insatisfação com Medicamentos Orais para Disfunção Erétil

Metanálises clínicas mostram que 40% dos homens obtêm benefício insuficiente dos inibidores da fosfodiesterase, uma lacuna mais comum em coortes com disfunção vascular grave ou diabética. Os custos diretos amplificam o descontentamento; modelos da Medicare estimam a terapia anual em USD 696 para sildenafil versus uma copagamento único de USD 1.600 para uma prótese inflável ao longo de uma vida útil de 10 anos. Os médicos, portanto, escalam para opções mecânicas mais cedo, e as startups oferecem dispositivos vestíveis discretos que contornam os efeitos colaterais sistêmicos, acelerando os ganhos de participação no mercado de dispositivos para disfunção erétil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de alternativas farmacológicas | -1.6% | Global, mais forte onde o acesso a inibidores da fosfodiesterase-5 genéricos é elevado | Longo prazo (≥ 4 anos) |

| Estigma social e baixa conscientização dos pacientes | -1.3% | Ásia-Pacífico e Oriente Médio, em declínio no Ocidente | Médio prazo (2–4 anos) |

| Fragilidade da cadeia de suprimentos em silicone de grau médico | -0.8% | Fabricação global, com forte concentração em hubs asiáticos | Curto prazo (≤ 2 anos) |

| Reduções de reembolso para terapia por ondas de choque | -0.7% | América do Norte e Europa | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Alternativas Farmacológicas

Genéricos de baixo preço e plataformas de telemedicina por correspondência, como Roman e BlueChew, prolongam o domínio dos comprimidos em coortes sensíveis ao custo[2]Lisa Catanese, "Need a Prescription for an ED Medication?," Harvard Health, health.harvard.edu. Pipelines nasais e tópicos adicionam diversidade de formulações e poderiam retardar as taxas de conversão para dispositivos. Ainda assim, a descontinuação em 2024 pela Viatris dos supositórios uretrais de alprostadil deixa um vazio terapêutico que favorece os sistemas a vácuo e as injeções intracavernosas.

Estigma Social e Baixa Conscientização dos Pacientes

Pesquisas de atitude mostram que 53,1% dos entrevistados sauditas evitam aconselhamento médico para disfunção erétil por vergonha, sublinhando uma lacuna educacional persistente. A telemedicina mitiga o desconforto presencial e estimula a adoção, mas os fabricantes devem ajustar as mensagens às normas culturais para desbloquear o potencial da Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Implantes Lideram a Onda de Inovação

Os implantes penianos mantiveram 51,78% da receita em 2025 e geraram a maior parte do tamanho do mercado de dispositivos para disfunção erétil atribuído a soluções cirúrgicas. O mais recente AMS 700 com bomba TENACIO encurta os ciclos de inflação e oferece durabilidade de 10 anos, características que impulsionaram a demanda por unidades em 2025 em dois dígitos nos centros dos EUA. Tais melhorias sinalizam por que os implantes ainda dominam um campo concorrido de dispositivos a vácuo, vestíveis e consoles de ondas de choque. O crescimento, no entanto, agora se inclina para categorias não invasivas: as plataformas de ondas de choque de baixa intensidade registraram um CAGR de 12,03% e são populares em clínicas multidisciplinares de saúde masculina, onde os médicos combinam a terapia com injeções de plasma rico em plaquetas para aumentar as taxas de resposta.

Os cilindros de constrição a vácuo, recentemente codificados sob as diretrizes HCPCS de 2025, desfrutam de clareza de reembolso que amplia a cobertura dos pagadores. Dispositivos vestíveis como o Eddie by Giddy obtiveram registro na FDA e registraram pontuações de 88,9% de relações sexuais sem dor em uma pesquisa de 2024, ocupando o nicho para casos leves a moderados. Essas diversas modalidades garantem coletivamente que o mercado de dispositivos para disfunção erétil permaneça tecnologicamente pluralista.

Por Causa da Disfunção: Dominância Vascular Impulsiona a Inovação

Em 2025, as etiologias vasculares representaram 60,01% do volume de terapia, sublinhando a comorbidade cardiovascular como o principal alvo dos dispositivos emergentes. Os consoles de ondas de choque promovem a neovascularização e produziram uma diferença mínima clinicamente importante de 69% em coortes de ensaios africanos três meses após o tratamento. O tamanho do mercado de dispositivos para disfunção erétil para casos vasculares se aprofundará à medida que pacientes diabéticos e hipertensos ingressam nos caminhos de cuidado. Enquanto isso, as causas neurológicas estão se expandindo a um CAGR de 10,63%, devido às neuropatias pós-COVID que prolongam as listas de espera para consultas especializadas de neuro-urologia.

A tecnologia de microrrobôs relatada pela PNAS, que transporta células estromais mesenquimais diretamente para o tecido cavernoso, promete uma alternativa regenerativa que poderia perturbar os algoritmos de tratamento vascular e neurogênico. As categorias psicogênicas também se beneficiam de ferramentas de decisão assistidas por IA que elevam a precisão diagnóstica, orientando os clínicos para seleções de dispositivos personalizadas.

Por Usuário Final: Centros Ambulatoriais Aceleram o Crescimento

Os hospitais responderam por 46,25% da receita em 2025, mas a mudança para ambientes ambulatoriais é inegável. As abordagens infrapúbicas minimamente invasivas reduziram as taxas de infecção a 0% em casos simples, permitindo alta no mesmo dia e catalisando um CAGR de 10,39% para os centros de cirurgia ambulatorial. Clínicas e consultórios de propriedade de médicos aproveitam a onda da telemedicina ao combinar pacotes de dispositivos a vácuo ou de ondas de choque com acompanhamento virtual, conferindo-lhes uma vantagem de custo em relação aos hospitais terciários. Tais dinâmicas realinham a captura de valor dentro do mercado de dispositivos para disfunção erétil, recompensando os prestadores que conseguem comprimir o tempo operacional enquanto sustentam os resultados.

Análise Geográfica

A América do Norte permanece o fulcro da receita, detendo 41,35% em 2025, sustentada por sólidos frameworks de pagadores e uma base instalada de urologistas de alto volume. As vendas de urologia intervencionista da Boston Scientific atingiram USD 633 milhões no primeiro trimestre de 2025, com as próteses eréteis como componente central. Os clínicos da região contornam cada vez mais as cirurgias em etapas de prótese-esfíncter, ampliando ainda mais as contagens de procedimentos.

A Ásia-Pacífico, no entanto, é a que cresce mais rapidamente, com um CAGR de 11,23%. Estudos retrospectivos japoneses validam dispositivos a vácuo de próxima geração, enquanto os produtores domésticos chineses de reservatórios de silicone reduzem a dependência de importações. O turismo médico para a Turquia, onde os procedimentos com o Coloplast Titan têm média de EUR 10.000, atrai pacientes europeus e do Oriente Médio em busca de alívio de preços. Em conjunto, essas dinâmicas estão ampliando as fatias regionais do mercado de dispositivos para disfunção erétil.

A Europa exibe crescimento de dígito único médio à medida que as implementações do Regulamento de Dispositivos Médicos se estabilizam e as revisões dos pagadores moderam os reembolsos de ondas de choque. Mercados-chave como a Alemanha ainda financiam implantes para casos graves, sustentando a demanda de base. A América Latina e o Oriente Médio estão em ciclos de adoção mais iniciais, mas se beneficiam da crescente abertura cultural e de parcerias internacionais com prestadores, posicionando-os como contribuintes de longo prazo.

Cenário Competitivo

O setor de dispositivos para disfunção erétil apresenta concentração moderada. Boston Scientific, Coloplast e Rigicon controlam a maioria das remessas de unidades de implantes, mas enfrentam concorrentes insurgentes de dispositivos vestíveis e de ondas de choque. A aquisição de USD 3,7 bilhões da Axonics pela Boston Scientific amplia seu continuum de saúde pélvica, permitindo vendas cruzadas em caminhos de bexiga hiperativa e incontinência fecal. A linha Titan da Coloplast garantiu crescimento de 5% no exercício fiscal de 2024, apesar da pressão inflacionária sobre matérias-primas que comprimiu as margens.

A Rigicon se diferencia por meio de ergonomia para casos complexos e técnicas de enxerto com velo de colágeno que restauram a curvatura, conquistando a fidelidade dos cirurgiões em centros de referência terciários. Startups como Ohh-Med e Reach Medical perseguem nichos não invasivos com dispositivos vestíveis aprimorados e dispositivos a vácuo recarregáveis, ambos se beneficiando de canais diretos ao consumidor. A continuidade da cadeia de suprimentos emerge como um campo de batalha; as empresas que investem em moldagem de silicone de fonte dupla ou reservatórios fabricados por manufatura aditiva incorrem em menor risco de atraso em pedidos durante escassez global.

Líderes do Setor de Dispositivos para Disfunção Erétil

Coloplast Group

Rigicon, Inc.

Boston Scientific Corporation

Promedon GmbH

Zephyr Surgical Implants

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Boston Scientific lança a bomba TENACIO como parte de seu sistema AMS 700 IPP, oferecendo reenchimento 27% mais rápido e ação de válvula independente.

- Junho de 2024: A Ohh-Med apresenta um dispositivo vestível para disfunção erétil ergonomicamente aprimorado para melhorar o conforto do usuário.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de dispositivos para disfunção erétil como todos os dispositivos médicos de classe II e classe III que mecânica ou eletromecânicamente permitem que os homens alcancem e mantenham a rigidez peniana, incluindo próteses infláveis ou maleáveis implantadas cirurgicamente, sistemas de constrição a vácuo e geradores de ondas de choque de baixa intensidade aprovados; descartáveis auxiliares e cilindros de reposição são incluídos quando vendidos com a unidade base. De acordo com a Mordor Intelligence, acessórios comercializados exclusivamente para bem-estar sexual, produtos farmacêuticos orais, géis tópicos e biológicos regenerativos estão fora deste escopo.

Exclusão de Escopo: Anéis de venda livre, bombas à base de ervas e protótipos experimentais baseados em energia ainda em ensaios IDE não são modelados.

Visão Geral da Segmentação

- Por Tipo de Dispositivo

- Implantes Penianos

- Dispositivos de Constrição a Vácuo

- Sistemas de Terapia por Ondas de Choque

- Outros Tipos de Dispositivos

- Por Causa da Disfunção

- Distúrbio Vascular

- Distúrbio Neurológico

- Outras Causas

- Por Usuário Final

- Hospitais

- Clínicas e Centros Especializados

- Centros de Cirurgia Ambulatorial

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram urologistas em exercício, gerentes de compras em hospitais e centros de cirurgia ambulatorial, e distribuidores regionais na América do Norte, Europa e Ásia-Pacífico. As discussões verificaram a adoção de implantes pós-prostatectomia, confirmaram os ciclos típicos de substituição de bombas a vácuo e refinaram a progressão do preço médio de venda dos dispositivos de ondas de choque antes de finalizarmos as premissas do modelo.

Pesquisa Documental

Começamos com bancos de dados publicados de aprovação de dispositivos da FDA dos EUA e do EUDAMED da UE, que esclareceram a base instalada e os cronogramas de lançamento. As estatísticas de comércio do UN Comtrade e da Volza nos ajudaram a aproximar os fluxos transfronteiriços de implantes de silicone e kits de bomba, enquanto os volumes de procedimentos hospitalares foram comparados com a Associação Urológica Americana, os registros da EAU da Europa e as estatísticas da JUA do Japão. Os relatórios anuais 10-K das empresas, apresentações para investidores e perfis selecionados do D&B Hoovers forneceram preços médios de venda e combinações de canais, que foram complementados por estudos revisados por pares em periódicos como o Journal of Sexual Medicine e The Lancet Regional Health. Essas fontes são ilustrativas; muitas publicações e conjuntos de dados adicionais embasaram a pesquisa documental e a validação.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo começou com a população prevalente de disfunção erétil por coorte etária, sobreposta com taxas de busca por tratamento e índices de penetração de dispositivos provenientes de reivindicações de seguros e dados de pesquisas; os resultados foram verificados com uma consolidação de baixo para cima das remessas dos principais fabricantes e verificações de canais para reconciliar lacunas. As principais variáveis do modelo incluem: 1) procedimentos de prostatectomia, 2) prevalência de diabetes, 3) tarifas de reembolso ambulatorial, 4) variações no preço médio de venda e 5) índices de adiamento de cirurgias eletivas. As previsões são geradas por meio de regressão multivariada que vincula esses impulsionadores aos volumes históricos de dispositivos, seguida de análise de cenários para testar sob pressão choques de reembolso ou de adoção tecnológica. Onde os dados de remessa estavam ausentes, as vidas úteis médias dos implantes e as taxas de reoperação preencheram a lacuna.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagem de anomalias, verificações de variância em relação a dados independentes de procedimentos e comércio, e revisão por pares em duas etapas antes da aprovação final. O conjunto de dados é atualizado anualmente, com revisões intermediárias em caso de recalls materiais, mudanças de reembolso ou aprovações de dispositivos de referência; pouco antes da publicação, um analista reexecuta os dados do trimestre mais recente para manter os clientes atualizados.

Por que a Linha de Base de Dispositivos para Disfunção Erétil da Mordor Inspira Confiabilidade

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes combinações de dispositivos, coortes de pacientes e bases de moeda.

Os principais fatores de divergência incluem: alguns estudos agrupam receitas de medicamentos, outros ignoram os sistemas de ondas de choque, e alguns convertem preços a taxas à vista sem ajustes de paridade inflacionária; o modelo da Mordor ancora-se em volumes de unidades claramente divulgados, dólares reais consistentes de 2024 e uma atualização anual que reduz o viés de dados desatualizados.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,88 B | ||

| USD 1,81 B | Consultoria Global A | Exclui dispositivos de ondas de choque; utiliza taxas de câmbio de 2023 sem alinhamento de inflação |

| USD 1,70 B (2023) | Associação do Setor B | Agrupa apenas implantes penianos; sem volumes de dispositivos a vácuo; implementação geográfica limitada |

Em suma, a taxonomia disciplinada de dispositivos, a lógica de dimensionamento de duplo caminho e a cadência de atualização contínua conferem à linha de base da Mordor uma base equilibrada e transparente que os tomadores de decisão podem replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento do mercado de dispositivos para disfunção erétil de 2026 a 2031?

O mercado tem projeção de expansão a um CAGR de 8,87%, subindo de USD 2,05 bilhões em 2026 para USD 3,13 bilhões em 2031.

Qual tipo de dispositivo detém atualmente a maior participação de mercado?

Os implantes penianos lideram com 51,78% da receita de 2025, impulsionados por inovações como a bomba TENACIO da Boston Scientific.

Qual região tem expectativa de crescer mais rapidamente até 2031?

A Ásia-Pacífico tem previsão de registrar o maior CAGR regional, de 11,23%, impulsionada por uma infraestrutura de saúde mais robusta e pela diminuição das barreiras culturais.

Por que mais pacientes estão migrando de medicamentos orais para disfunção erétil para dispositivos?

Cerca de 40% dos usuários não respondem adequadamente aos inibidores da PDE5 e enfrentam custos diretos crescentes, de modo que muitos migram para opções mecânicas ou implantáveis em busca de resultados confiáveis.

O que impulsiona o rápido crescimento dos centros de cirurgia ambulatorial neste mercado?

As técnicas de implante com mini-incisão e sem toque permitem alta no mesmo dia, impulsionando os centros ambulatoriais a um CAGR de 10,39% à medida que os procedimentos migram dos hospitais.

Página atualizada pela última vez em: