Tamanho e Participação do Mercado de Dispositivos Médicos Implantáveis Ativos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

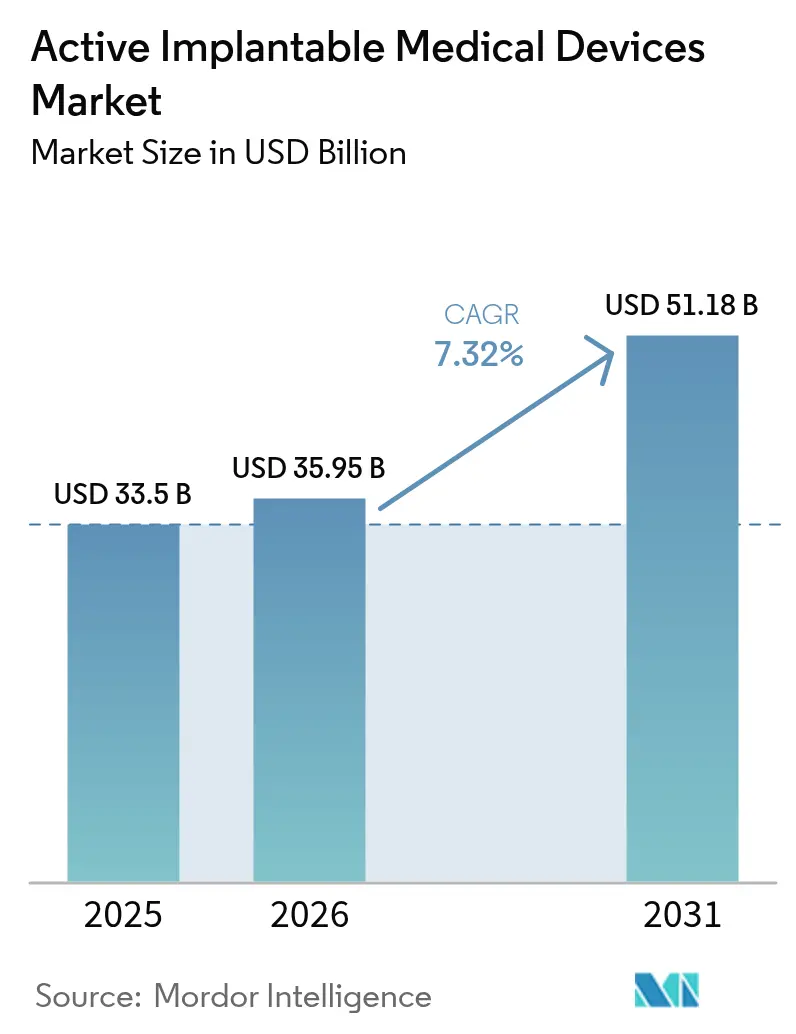

| Tamanho do Mercado (2026) | 35.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 51.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.32% CAGR |

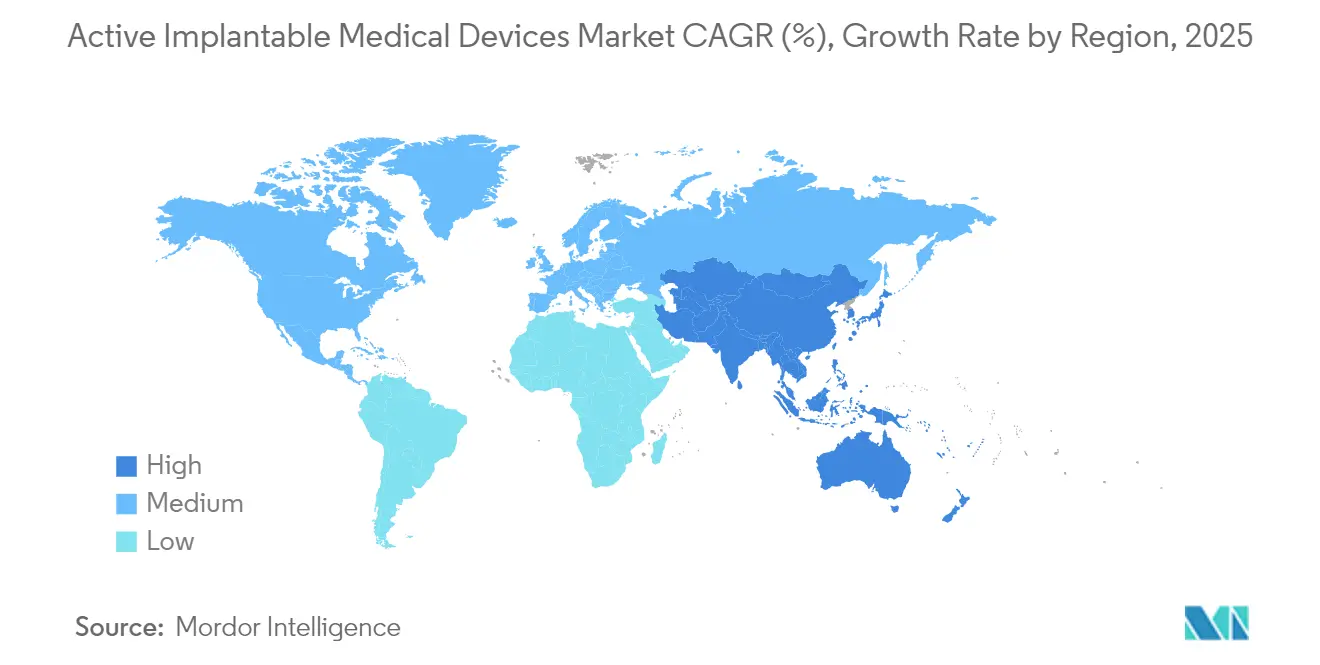

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Médicos Implantáveis Ativos por Mordor Intelligence

O tamanho do mercado de dispositivos médicos implantáveis ativos em 2026 é estimado em USD 35,95 bilhões, crescendo a partir do valor de 2025 de USD 33,50 bilhões, com projeções para 2031 mostrando USD 51,18 bilhões, crescendo a uma CAGR de 7,32% no período de 2026-2031. O aumento da expectativa de vida, a rápida miniaturização da eletrônica e a expansão dos marcos de reembolso estão ampliando a elegibilidade dos pacientes ao mesmo tempo em que encurtam os ciclos de adoção tecnológica. A adoção do monitoramento remoto habilitado por IA reduziu os alertas cardíacos falsos em até 85%, aliviando a carga de trabalho dos clínicos e aumentando a confiança no uso de dispositivos a longo prazo. Em paralelo, o Regulamento de Dispositivos Médicos da UE (MDR) estendeu os prazos de transição até dezembro de 2027 para implantes de Classe III, canalizando a demanda para fabricantes com sistemas de qualidade robustos[1]Comissão Europeia, "Atualização sobre a Transição do Regulamento de Dispositivos Médicos," ec.europa.eu. A estabilização da cadeia de suprimentos de semicondutores após as escassez de 2024 está restaurando a produção de componentes sub-centimétricos essenciais para arquiteturas sem fio e sem eletrodo[2]Administração de Alimentos e Medicamentos dos EUA, "Programa de Dispositivos Inovadores," fda.gov. Em conjunto, essas dinâmicas reforçam uma trajetória de expansão constante para o mercado de dispositivos médicos implantáveis ativos até 2030.

Principais Conclusões do Relatório

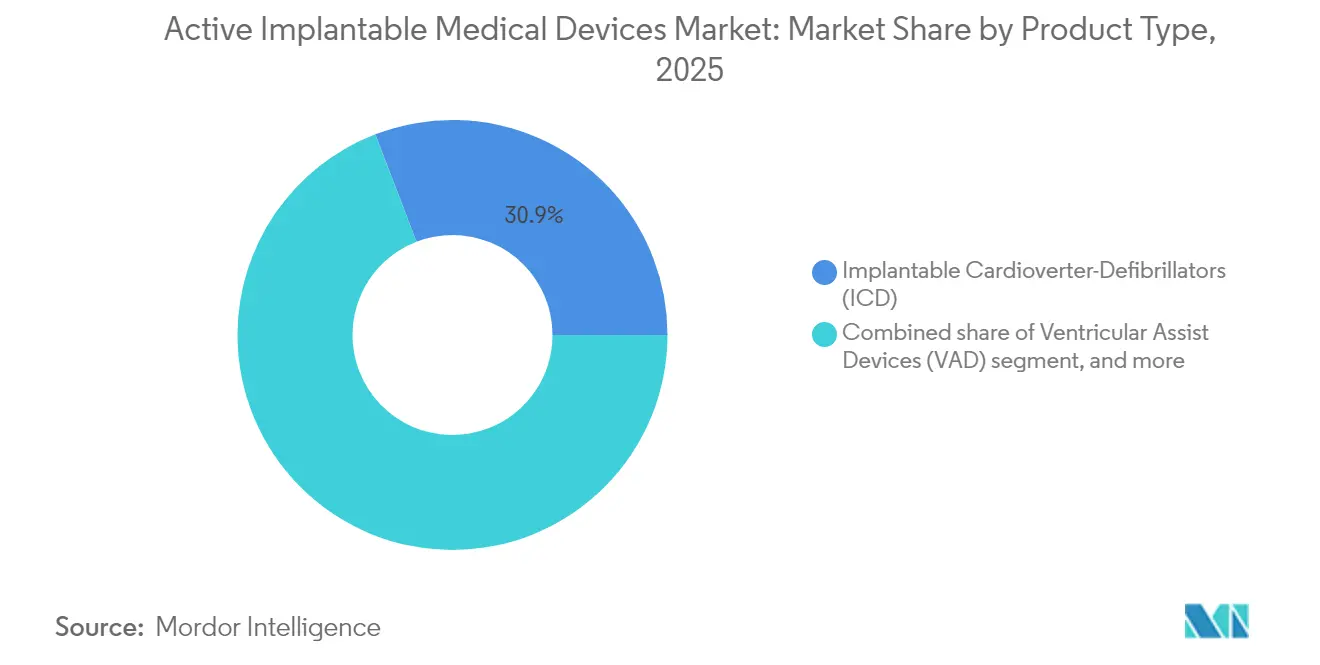

- Por tipo de produto, os cardioversores-desfibriladores implantáveis lideraram com 30,85% da participação do mercado de dispositivos médicos implantáveis ativos em 2025, enquanto os dispositivos auditivos implantáveis devem registrar uma CAGR de 9,05% até 2031.

- Por aplicação, os distúrbios cardiovasculares responderam por 54,90% do tamanho do mercado de dispositivos médicos implantáveis ativos em 2025, e as terapias para perda auditiva devem avançar a uma CAGR de 10,15% até 2031.

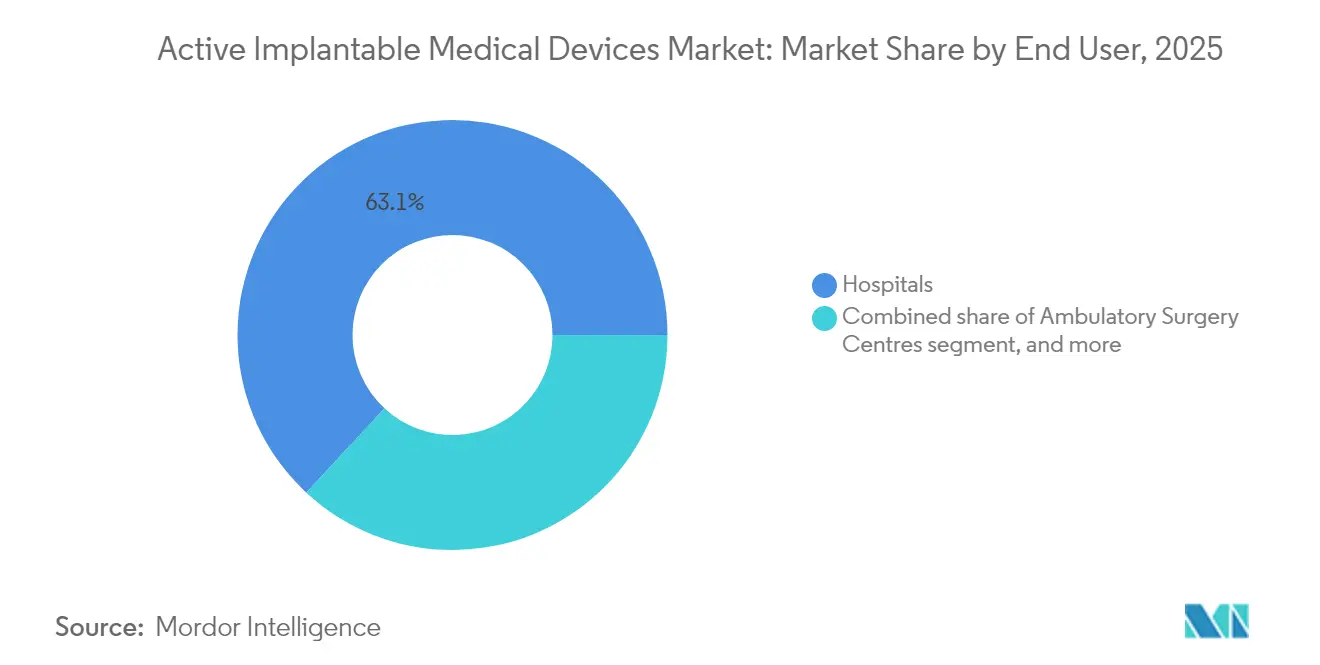

- Por usuário final, os hospitais controlaram 63,10% da receita em 2025, mas as clínicas especializadas e de otorrinolaringologia devem expandir a uma CAGR de 9,92% durante 2026-2031.

- Por tecnologia, os dispositivos compatíveis com ressonância magnética capturaram 40,10% do tamanho do mercado de dispositivos médicos implantáveis ativos em 2025, enquanto os sistemas sem eletrodo e sem fio devem crescer a uma CAGR de 9,18% até 2031.

- Por geografia, a América do Norte dominou com 38,10% de participação em 2025, e a Ásia-Pacífico está no caminho de uma CAGR de 8,32%, refletindo as aquisições baseadas em volume da China e a demografia super-envelhecida do Japão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos Médicos Implantáveis Ativos

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Distúrbios Cardio-, Neuro- e Otológicos | +1.8% | Global, concentrado em mercados da OCDE em envelhecimento | Longo prazo (≥ 4 anos) |

| Rápida Miniaturização e Inovações em Design Compatível com Ressonância Magnética e Sem Eletrodo | +1.5% | Liderança da América do Norte e da UE, com adoção acelerada na Ásia-Pacífico | Médio prazo (2-4 anos) |

| População Envelhecida Ampliando o Grupo Elegível para Implantes | +1.2% | Japão, Alemanha, Itália, repercussão global | Longo prazo (≥ 4 anos) |

| Expansão Favorável do Reembolso nos Países da OCDE e na China | +1.0% | Países da OCDE e China | Médio prazo (2-4 anos) |

| Algoritmos de Monitoramento Remoto Habilitados por IA Melhorando Resultados no Mundo Real | +0.9% | Adoção inicial na América do Norte e na UE, Ásia-Pacífico seguindo | Curto prazo (≤ 2 anos) |

| Eletrônica Biorreabsorvível Inovadora Eliminando Cirurgias de Explante | +0.4% | Centros de pesquisa nos EUA, UE e centros selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Distúrbios Cardio-, Neuro- e Otológicos

A insuficiência cardíaca afeta mais de 64 milhões de pessoas em todo o mundo e espera-se que a fibrilação atrial atinja 17,9 milhões de casos em mercados desenvolvidos até 2030, intensificando a demanda por cardioversores-desfibriladores implantáveis e dispositivos de ressincronização. A doença de Parkinson afeta cerca de 10 milhões de pacientes globalmente, impulsionando a adoção de sistemas adaptativos de estimulação cerebral profunda que modulam a terapia em tempo real. A OMS prevê que a perda auditiva afetará 700 milhões de pessoas até 2050, uma tendência que acelera o uso de implantes cocleares à medida que designs totalmente implantáveis eliminam barreiras estéticas. Perfis de doenças comórbidas também estão se tornando mais comuns, promovendo a implantação de múltiplos dispositivos e sustentando o crescimento contínuo no mercado de dispositivos médicos implantáveis ativos.

Rápida Miniaturização e Inovações em Design Sem Eletrodo Compatível com Ressonância Magnética

Os marcapassos sem eletrodo foram reduzidos a volumes abaixo de 1 cm³ mantendo uma vida útil de bateria de 10 anos, e dispositivos como o sistema de dupla câmara AVEIR da Abbott sincronizam a estimulação atrioventricular sem eletrodos transvenosos. Os protocolos de ressonância magnética avançaram de condicionais para varreduras totalmente irrestritas a 3 Tesla, removendo barreiras de imagem de longa data para pacientes com dispositivos. A interface cortical Layer 7 da Precision Neuroscience, com 1.024 eletrodos ultrafinos, exemplifica a fabricação em escala fina agora alcançável. Marcapassos biorreabsorvíveis que se dissolvem após a conclusão da terapia completaram os primeiros ensaios de viabilidade em humanos, sugerindo um futuro em que a cirurgia de explante se torna desnecessária. Esses avanços reduzem os riscos de infecção, simplificam os procedimentos e ampliam a seleção de pacientes, fortalecendo o impulso no mercado de dispositivos médicos implantáveis ativos.

População Envelhecida Ampliando o Grupo Elegível para Implantes

Até 2030, a população global com 65 anos ou mais atingirá 771 milhões, colocando o Japão com 29% de participação sênior e a Europa não muito atrás[3]Nações Unidas, "Perspectivas da População Mundial 2024," un.org. Arritmias relacionadas à idade, doenças neurodegenerativas e déficits sensoriais aumentam coletivamente a demanda por implantes nas especialidades de cardiologia, neurologia e otologia. As técnicas transcateter agora permitem a colocação minimamente invasiva de dispositivos de assistência ventricular em pacientes frágeis que anteriormente não eram candidatos cirúrgicos. Os critérios de candidatura para implantes cocleares foram ampliados para incluir surdez unilateral e perda auditiva moderada, aumentando o volume potencial em uma indicação anteriormente subpenetrada. Governos e seguradoras incentivam tais terapias para manter a independência dos adultos mais velhos, consolidando um piso de demanda para o mercado de dispositivos médicos implantáveis ativos.

Expansão Favorável do Reembolso nos Países da OCDE e na China

O programa de aquisição baseada em volume da China reduziu os preços dos implantes cocleares de 200.000 RMB para 50.000 RMB, quadruplicando a elegibilidade de cobertura sob o Fundo Nacional de Seguridade Médica[4]Administração Nacional de Seguridade em Saúde, "Lista de Dispositivos de Aquisição Baseada em Volume," nhsa.gov.cn. Nos Estados Unidos, o caminho de Dispositivos Inovadores da FDA encurta os ciclos de revisão para novos implantes e aciona a cobertura paralela do Medicare, exemplificado por aprovações recentes em estimulação cerebral profunda adaptativa e estimulação do sistema de condução. O MDR da UE, apesar dos atrasos iniciais, padroniza os requisitos de evidências e reduz os custos de duplicação em múltiplos países, beneficiando lançamentos em grande escala em toda a Europa. Os contratos de pagamento baseados em valor recompensam dispositivos que reduzem as readmissões hospitalares, alinhando incentivos fiscais com tecnologia que melhora os resultados. Coletivamente, essas mudanças de política sustentam fluxos de reembolso previsíveis para o mercado de dispositivos médicos implantáveis ativos.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Dispositivos e Procedimentos em Mercados Emergentes | −1.1% | América Latina, Sudeste Asiático, África Subsaariana | Médio prazo (2-4 anos) |

| Obstáculos Regulatórios e de Cibersegurança Rigorosos Prolongam as Aprovações | −0.8% | Global, notadamente UE e EUA | Curto prazo (≤ 2 anos) |

| Gargalos no Fornecimento de Semicondutores para Componentes Ultraminiaturizados | −0.6% | Cadeia de valor global de eletrônicos | Curto prazo (≤ 2 anos) |

| Pressões de Sustentabilidade de Materiais de Bateria sobre a Química de Lítio-Iodo | −0.4% | Global, com ênfase nos mandatos de sustentabilidade da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Dispositivos e Procedimentos em Mercados Emergentes

Em muitas regiões de baixa e média renda, os preços dos implantes ainda excedem a renda familiar anual, limitando a penetração a populações urbanas abastadas. Apenas 19% dos residentes nessas economias têm acesso mesmo a diagnósticos básicos, destacando lacunas sistêmicas no atendimento. A depreciação cambial infla ainda mais os custos de importação de dispositivos precificados em moedas fortes, enquanto a cobertura de seguro fragmentada empurra a maioria dos pagamentos para o bolso do paciente. As políticas de fabricação local na Índia e no Brasil oferecem incentivos fiscais, mas as categorias de implantes de alto risco exigem produção em sala limpa especializada e portfólios de propriedade intelectual que poucas empresas domésticas possuem. Os déficits de treinamento agravam a barreira, pois os procedimentos de implante exigem eletrofisiologistas e cirurgiões otológicos que permanecem concentrados em hospitais de referência. Até que os modelos de financiamento amadureçam, o custo continuará a limitar o mercado de dispositivos médicos implantáveis ativos em numerosos territórios emergentes.

Obstáculos Regulatórios e de Cibersegurança Rigorosos Prolongam as Aprovações

A Lei PATCH dos EUA de 2025 obriga as empresas a incorporar monitoramento de ameaças em tempo real e correção de software em todos os implantes conectados à rede, aumentando a complexidade do design e os requisitos de auditoria. Na Europa, apenas 43 organismos notificados lidam com aproximadamente meio milhão de dossiês de dispositivos, estendendo os prazos de certificação para implantes de Classe III para 24 meses. As regras de software como dispositivo médico agora exigem ensaios clínicos independentes para algoritmos de IA incorporados, uma carga financeira que os inovadores menores têm dificuldade em absorver. Os mandatos de vigilância pós-mercado exigem 100% de rastreamento de reclamações e atualizações anuais de desempenho, obrigando as empresas a investir em equipes dedicadas de vigilância. Essas camadas consolidam a participação em favor de multinacionais capazes de absorver os custos de conformidade, moderando a velocidade de entrada de novos participantes no mercado de dispositivos médicos implantáveis ativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Desfibriladores Mantêm a Liderança, Dispositivos Auditivos Aceleram

Os cardioversores-desfibriladores implantáveis capturaram 30,85% do tamanho do mercado de dispositivos médicos implantáveis ativos em 2025 graças ao seu papel vital na prevenção de morte cardíaca súbita entre aproximadamente 6 milhões de pacientes com insuficiência cardíaca nos EUA. Os formatos subcutâneos e sem eletrodo reduzem o risco de infecção e permitem acesso à ressonância magnética, sustentando ciclos de substituição constantes. Os marcapassos permanecem relevantes porque os designs de dupla câmara sem eletrodo agora corrigem arritmias complexas sem eletrodos transvenosos. Os dispositivos de assistência ventricular se beneficiam de bombas com levitação magnética que reduzem a trombose, dobrando a sobrevida em dois anos em comparação com as gerações anteriores.

Os dispositivos auditivos implantáveis registram a trajetória mais rápida com uma CAGR de 9,05% até 2031, à medida que os implantes cocleares totalmente implantáveis entram em ensaios clínicos fundamentais e prometem som ininterrupto sem processadores externos. Os dados iniciais do estudo de viabilidade TICI da MED-EL mostraram paridade no reconhecimento de fala com modelos padrão e maior satisfação dos pacientes. Os neuroestimuladores também se beneficiam de capacidades de circuito fechado que reduzem a superestimulação em 89%, enquanto os gravadores de alça inseríveis e as bombas de infusão de medicamentos ganham com o gerenciamento personalizado de doenças crônicas. Essas dinâmicas aprofundam coletivamente a diversidade de produtos e garantem o futuro do mercado de dispositivos médicos implantáveis ativos.

Por Aplicação: Dominância Cardiovascular Enfrenta Disrupção pela Perda Auditiva

Os distúrbios cardiovasculares retiveram 54,90% do tamanho do mercado de dispositivos médicos implantáveis ativos em 2025, impulsionados pela crescente prevalência de insuficiência cardíaca e pela ampliação das indicações para estimulação do sistema de condução e ressincronização. O dispositivo TriClip da Abbott reduziu a regurgitação tricúspide moderada ou maior em 84% e melhorou as pontuações do Questionário de Cardiomiopatia de Kansas City, destacando as oportunidades em cardiopatia estrutural. As aplicações neurológicas permanecem estáveis porque a estimulação cerebral profunda adaptativa amplia o benefício clínico para subtipos de Parkinson anteriormente refratários.

O tratamento da perda auditiva está crescendo a uma CAGR de 10,15% até 2031, à medida que a OMS projeta 700 milhões de indivíduos afetados, e as soluções totalmente implantáveis eliminam o estigma de longa data. O gerenciamento da dor crônica registra adoção crescente de estimuladores da medula espinhal orientados por IA que se autocalibram, reduzindo a dependência de opioides. Os casos de uso endócrino, como a administração de insulina em circuito fechado, representam uma adjacência emergente que poderia injetar novo volume no mercado de dispositivos médicos implantáveis ativos.

Por Usuário Final: Hospitais Mantêm Escala, Centros Especializados Superam

Os hospitais controlaram 63,10% da receita em 2025 devido à ampla infraestrutura, suporte de terapia intensiva e afiliações de ensino que acomodam implantes complexos de assistência ventricular ou de dupla câmara sem eletrodo. Os centros médicos acadêmicos servem como centros de adoção antecipada, acelerando a difusão para instalações comunitárias assim que as curvas de aprendizado dos procedimentos se estabilizam.

As clínicas especializadas e de otorrinolaringologia devem crescer a uma CAGR de 9,92%, pois as técnicas minimamente invasivas permitem alta no mesmo dia para colocações de marcapassos e implantes cocleares. Os centros de cirurgia ambulatorial agora gerenciam substituições simples de bateria e inserções de gravadores de alça com segurança sob anestesia local. A fronteira do atendimento domiciliar está se abrindo por meio de monitores cardíacos conectados e análises em nuvem, criando vias de acompanhamento descentralizadas que reduzem a presença hospitalar, mas ampliam o mercado de dispositivos médicos implantáveis ativos.

Por Tecnologia: Dispositivos Compatíveis com Ressonância Magnética Dominam, Abordagens Sem Fio Avançam

As plataformas compatíveis com ressonância magnética comandaram 40,10% de participação em 2025 porque a imagem irrestrita remove uma barreira crítica de tratamento para pacientes que precisam de exames oncológicos ou musculoesqueléticos. A tecnologia sem espera da Abbott eliminou o período de espera tradicional de 6 semanas após o implante, melhorando o fluxo de pacientes.

Os sistemas sem eletrodo e sem fio estão previstos para uma CAGR de 9,18%, impulsionados pela liberdade em relação às fraturas de eletrodos que ocorrem em 2-3% dos implantes convencionais e exigem revisões custosas. A comunicação de duplo dispositivo AVEIR da Abbott comprova a estimulação multiponto sem eletrodos físicos, enquanto fontes de energia recarregáveis ou biorreabsorvíveis prometem reduzir futuros explantes. Os dispositivos convencionais persistem em regiões sensíveis ao preço, mas enfrentam substituição gradual à medida que as economias de escala reduzem os custos de tecnologia premium, ampliando o mercado mundial de dispositivos médicos implantáveis ativos.

Análise Geográfica

A América do Norte deteve 38,10% das vendas de 2025, impulsionada pela cobertura do Medicare para dispositivos inovadores e por um ecossistema denso que conecta academia, indústria e capital de risco. O caminho de Dispositivos Inovadores da FDA comprimiu as aprovações de dispositivos cardíacos e neurológicos para menos de 150 dias em média, permitindo a adoção rápida pelos clínicos. O reembolso robusto e as redes de encaminhamento estabelecidas sustentam altos volumes de procedimentos para estimulação sem eletrodo e sistemas adaptativos de estimulação cerebral profunda. No entanto, as iniciativas de pagamento baseado em valor estão pressionando os fornecedores a evidenciar compensações de custo longitudinais, inaugurando contratos de compartilhamento de risco que poderiam remodelar a estrutura de preços do mercado de dispositivos médicos implantáveis ativos.

A Ásia-Pacífico deve crescer a uma CAGR de 8,32% entre 2026 e 2031, graças às redefinições de custo por aquisição baseada em volume da China e às aprovações aceleradas da Administração Nacional de Produtos Médicos de 270 implantes inovadores desde 2017. A sociedade super-envelhecida do Japão impulsiona a demanda por dispositivos pequenos e de longa duração, enquanto a capacidade avançada de fabricação da Coreia do Sul a posiciona como um importante polo de exportação. O esquema de Incentivo Vinculado à Produção da Índia está atraindo fabricantes de equipamentos originais globais para estabelecer montagem final local, reduzindo os custos logísticos e apoiando um acesso regional mais amplo. Essas mudanças elevam o peso da Ásia-Pacífico no mercado de dispositivos médicos implantáveis ativos e criam eficiências de escala para fornecedores globais.

A Europa está navegando pelos gargalos de transição do MDR que atrasam a certificação, mas que em última análise harmonizam os padrões de evidências. A Alemanha permanece uma potência em eletrofisiologia, e o marco de reembolso de saúde digital da França incentiva implantes vinculados à IA. O Brexit adiciona uma via de aprovação paralela no Reino Unido, aumentando a complexidade do planejamento para lançamentos em dupla região. No entanto, a demografia envelhecida do continente e a cobertura universal ainda garantem demanda constante por dispositivos. Uma vez que a capacidade dos organismos notificados se normalize, as aprovações represadas poderão gerar um lançamento de novos produtos e reforçar o lugar da Europa no mercado de dispositivos médicos implantáveis ativos.

Cenário Competitivo

O mercado de dispositivos médicos implantáveis ativos é moderadamente concentrado, com Medtronic, Abbott e Boston Scientific coletivamente se aproximando de 55% da receita global. Essas multinacionais implantam orçamentos anuais de P&D superiores a USD 2 bilhões e operam manufatura verticalmente integrada que garante o fornecimento de microeletrônicos. A terapia aumentada por IA é um diferenciador central: o BrainSense de estimulação cerebral profunda adaptativa da Medtronic é o primeiro implante de Parkinson em circuito fechado a ajustar a estimulação com base na atividade neural detectada, melhorando o controle dos sintomas sem reprogramação manual.

As aquisições estratégicas estão remodelando os portfólios. A oferta de USD 4,9 bilhões da Stryker pela Inari Medical estende seu alcance de implantes para trombectomia mecânica e intervenção periférica. A compra de USD 250 milhões da Nevro pela Globus Medical traz ativos de neuromodulação de alta frequência para sua franquia de coluna vertebral. A aquisição da Silk Road Medical pela Boston Scientific fortalece sua presença no acesso transcarotídeo para prevenção de acidente vascular cerebral, aprimorando a profundidade de venda cruzada.

Empresas emergentes estão avançando em novas fronteiras, como dispositivos cocleares totalmente implantáveis, arcabouços biorreabsorvíveis e interfaces cérebro-computador sem fio. No entanto, o aperto da cibersegurança, a conformidade com o MDR e a intensidade de capital elevam as barreiras de entrada, dando aos titulares tempo para integrar essas abordagens antes que a escala disruptiva seja alcançada. A convergência de software, gerenciamento de energia e materiais biocompatíveis provavelmente ditará a reconfiguração competitiva no mercado de dispositivos médicos implantáveis ativos ao longo da próxima década.

Líderes do Setor de Dispositivos Médicos Implantáveis Ativos

Medtronic plc

Abbott Laboratories

Boston Scientific Corporation

Cochlear Limited

BIOTRONIK SE & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A FDA aprova o implante ENCELTO para administrar fator neurotrófico ciliar para telangiectasia macular tipo 2, marcando o primeiro implante ocular neuroprotetor baseado em células.

- Junho de 2025: A Stryker assina acordo para adquirir a Inari Medical por USD 4,9 bilhões, adicionando soluções de trombectomia mecânica ao seu portfólio.

- Abril de 2024: A Abbott inicia o ensaio ASCEND CSP avaliando a tecnologia de eletrodo CDI de estimulação do sistema de condução.

- Abril de 2024: A Precision Neuroscience obtém autorização da FDA para a interface cortical sem fio Layer 7 com 1.024 eletrodos.

- Março de 2025: A Envoy Medical inscreve os primeiros participantes no estudo fundamental do implante coclear totalmente implantado Acclaim.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de dispositivos médicos implantáveis ativos como todos os dispositivos alimentados por bateria colocados total ou parcialmente no interior de um paciente durante pelo menos trinta dias; os exemplos incluem pacemakers, cardioversores-desfibrilhadores implantáveis, dispositivos de assistência ventricular, neuroestimuladores, implantes cocleares e implantes auditivos ancorados no osso, registadores de ansa implantáveis e bombas de infusão. As receitas são valorizadas ao preço de venda do fabricante para unidades originais e de substituição em 24 países, em dólares de 2025.

Exclusões do Âmbito: Implantes ortopédicos, dentários ou contracetivos passivos e todos os estimuladores externos ou vestíveis estão fora do âmbito.

Visão Geral da Segmentação

- Por Tipo de Produto

- Marcapassos

- Cardioversores-Desfibriladores Implantáveis (CDI)

- Dispositivos de Assistência Ventricular (DAV)

- Neuroestimuladores

- Estimuladores da Medula Espinhal

- Estimuladores Cerebrais Profundos

- Estimuladores do Nervo Vago

- Estimuladores do Nervo Sacral

- Dispositivos Auditivos Implantáveis

- Implantes Cocleares

- Sistemas de Audição com Ancoragem Óssea

- Gravadores de Alça Inseríveis

- Bombas de Infusão de Medicamentos Implantáveis

- Por Aplicação

- Distúrbios Cardiovasculares

- Distúrbios Neurológicos

- Perda Auditiva

- Gerenciamento da Dor Crônica

- Endócrino e Metabólico (ex.: Diabetes)

- Por Usuário Final

- Hospitais

- Centros de Cirurgia Ambulatorial

- Clínicas Especializadas e de Otorrinolaringologia

- Ambientes de Atendimento Domiciliar

- Por Tecnologia

- Dispositivos Compatíveis com Ressonância Magnética

- Dispositivos Convencionais

- Implantes Sem Eletrodo e Sem Fio

- Sistemas de Energia Recarregáveis e Biorreabsorvíveis

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram cardiologistas, neurocirurgiões, cirurgiões de ORL, pagadores e compradores hospitalares na América do Norte, Europa e Ásia-Pacífico. Os diálogos clarificaram os prémios de compatibilidade com ressonância magnética, os ciclos de substituição, a adoção de dispositivos sem cabos e as alterações ao reembolso, permitindo-nos ajustar os pressupostos de gabinete.

Investigação de Gabinete

Analisámos aprovações da FDA, alertas do EUDAMED, ficheiros de procedimentos do CMS, tabelas de morbilidade da OMS, códigos aduaneiros e contas de saúde do Eurostat para ancorar a prevalência e os preços médios de venda. Os documentos da AdvaMed e as fichas da Heart Rhythm Society refinaram os rácios de dispositivos, enquanto recursos pagos como o D&B Hoovers e o Factiva completaram as divisões de receitas por fornecedor. As fontes mencionadas são ilustrativas e não esgotam o nosso conjunto de fontes secundárias.

Dimensionamento de Mercado e Previsão

Uma abordagem descendente combina contagens nacionais de paragem cardíaca súbita, doença de Parkinson, epilepsia e perda auditiva grave com a penetração de implantes observada. Os totais por fornecedor, concursos e testes de ASP × volume amostrados fornecem verificações ascendentes. Os dados de entrada sobre a proporção de indivíduos com 65 ou mais anos, tetos de reembolso, proporção de dispositivos compatíveis com ressonância magnética, vida útil da bateria e tendências cambiais alimentam uma regressão multivariada; os preços seguem uma suavização exponencial. As médias regionais colmatam lacunas de dados antes da triangulação final.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a sinalizadores de variância, revisão por pares e aprovação da gestão. Os modelos são atualizados anualmente; recolhas de produtos ou choques de política desencadeiam atualizações intercalares, e cada entrega inclui uma validação final.

Por que Razão a Base de Referência de Dispositivos Médicos Implantáveis Ativos da Mordor Merece Confiança

Os valores publicados diferem porque alguns editores agrupam implantes passivos, aplicam bases de preços variadas ou projetam a partir de contagens de procedimentos desatualizadas.

Os principais fatores de divergência incluem determinados fornecedores que citam receitas de distribuidores, outros que excluem registadores implantáveis ou variantes compatíveis com ressonância magnética, e vários que ainda constroem a partir de volumes de 2022. A construção da Mordor para 2025 utiliza procedimentos em tempo real, preços atuais e uma disciplina de atualização anual.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 33,5 mil milhões USD (2025) | Mordor Intelligence | - |

| 35,2 mil milhões USD (2025) | Global Consultancy A | Agrupa estimuladores passivos; ASPs uniformes |

| 27,7 mil milhões USD (2025) | Regional Consultancy B | Exclui registadores de ansa; utiliza volumes de 2023 |

| 27,4 mil milhões USD (2025) | Industry Portal C | Apenas dados secundários; sem verificação por clínicos |

Âmbito transparente, variáveis em tempo real e feedback contínuo de especialistas permitem à Mordor fornecer uma base de referência reprodutível em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos médicos implantáveis ativos?

O mercado de dispositivos médicos implantáveis ativos gerou USD 35,95 bilhões em 2026 e está previsto para atingir USD 51,18 bilhões até 2031.

Qual segmento de produto detém a maior participação do mercado?

Os cardioversores-desfibriladores implantáveis lideraram com 30,85% da participação do mercado de dispositivos médicos implantáveis ativos em 2025.

Qual região está crescendo mais rapidamente para dispositivos médicos implantáveis ativos?

A Ásia-Pacífico deve expandir a uma CAGR de 8,32% entre 2026 e 2031, impulsionada pela aquisição baseada em volume da China e pelo envelhecimento da população do Japão.

Como os recursos habilitados por IA estão influenciando o mercado?

O monitoramento remoto orientado por IA reduziu os alertas cardíacos falsos em até 85% e está impulsionando uma adoção mais ampla de implantes de próxima geração em cardiologia e neurologia.

Qual tendência tecnológica está mais disruptando os designs tradicionais de implantes?

Os implantes sem eletrodo e sem fio, que eliminam os eletrodos transvenosos e as complicações relacionadas, estão avançando a uma CAGR de 9,18% e remodelando os critérios de seleção de dispositivos.

Por que as clínicas especializadas e de otorrinolaringologia mostram crescimento rápido na implantação de dispositivos?

As técnicas minimamente invasivas agora permitem alta no mesmo dia para muitos procedimentos, permitindo que as clínicas especializadas realizem implantações de alto volume com eficiência e impulsionando uma CAGR de 9,92% nesse ambiente.

Página atualizada pela última vez em: