Tamanho e Participação do Mercado de Dispositivos de Estimulação da Medula Espinhal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Estimulação da Medula Espinhal por Mordor Intelligence

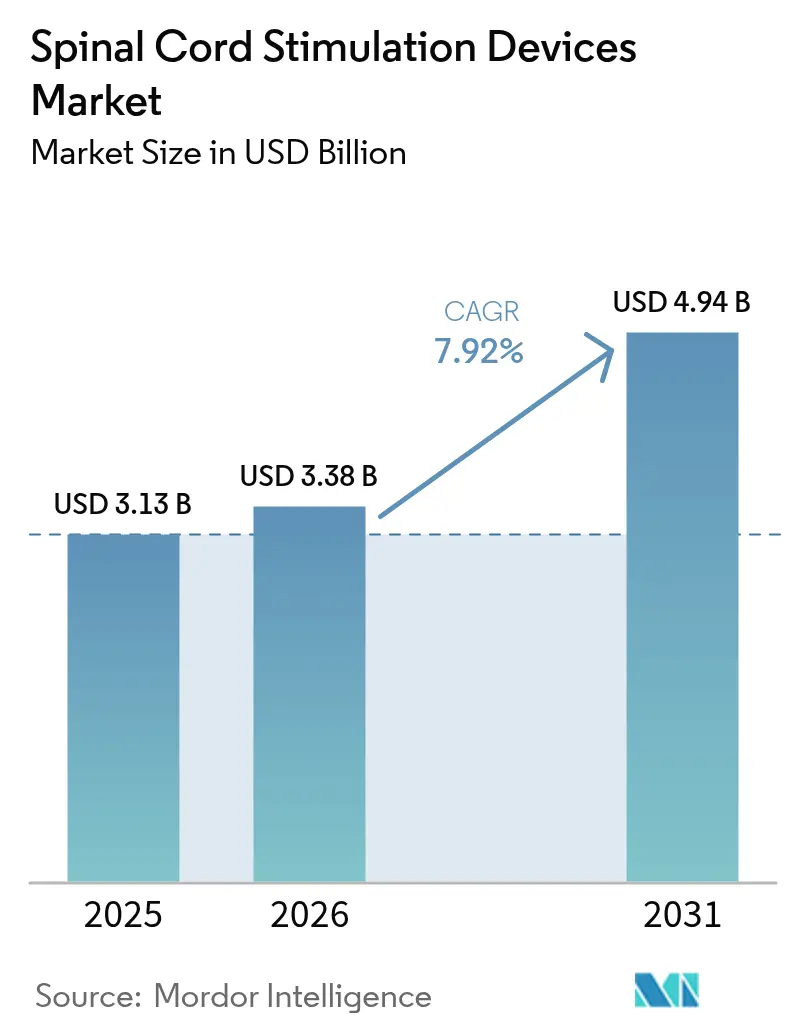

O tamanho do mercado de dispositivos de estimulação da medula espinhal em 2026 é estimado em USD 3,38 bilhões, crescendo a partir do valor de 2025 de USD 3,13 bilhões, com projeções para 2031 mostrando USD 4,94 bilhões, crescendo a um CAGR de 7,92% no período de 2026-2031. A adoção se acelera à medida que os médicos transitam de implantes de saída fixa para sistemas de circuito fechado habilitados por IA que adaptam a terapia em tempo real, reduzindo a superestimulação e diminuindo o risco de revisão. Evidências crescentes para formas de onda de alta frequência de 10 kHz e burst, aliadas ao reembolso favorável para neuropatia diabética e dor lombar não cirúrgica, sustentam a demanda de longo prazo.[1]Equipe do Centro de Dispositivos e Saúde Radiológica, "Spectra WaveWriter, WaveWriter Alpha, WaveWriter Alpha Prime Sistemas de Estimulação da Medula Espinhal," U.S. Food and Drug Administration, fda.gov Os hospitais permanecem o ambiente de implante dominante, mas os centros ambulatoriais capturam participação à medida que as técnicas minimamente invasivas encurtam os tempos de recuperação. Regionalmente, a América do Norte lidera com base na adoção precoce de tecnologia, enquanto a Ásia-Pacífico registra crescimento de dois dígitos à medida que a infraestrutura de saúde se expande e a prevalência de dor crônica aumenta.

Principais Conclusões do Relatório

- Por tipo de dispositivo, os sistemas recarregáveis detinham 66,20% da participação do mercado de dispositivos de estimulação da medula espinhal em 2025, enquanto as plataformas de circuito fechado controladas por ECAP têm previsão de crescer a um CAGR de 12,08% até 2031.

- Por tecnologia de forma de onda, a estimulação tônica convencional reteve 41,90% da receita em 2025; a terapia de alta frequência de 10 kHz deve avançar a um CAGR de 10,52% no período de 2026-2031.

- Por aplicação, a síndrome de cirurgia de coluna fracassada contribuiu com 30,70% do tamanho do mercado de dispositivos de estimulação da medula espinhal em 2025, enquanto as neuropatias periféricas têm projeção de expansão a um CAGR de 11,05% até 2031.

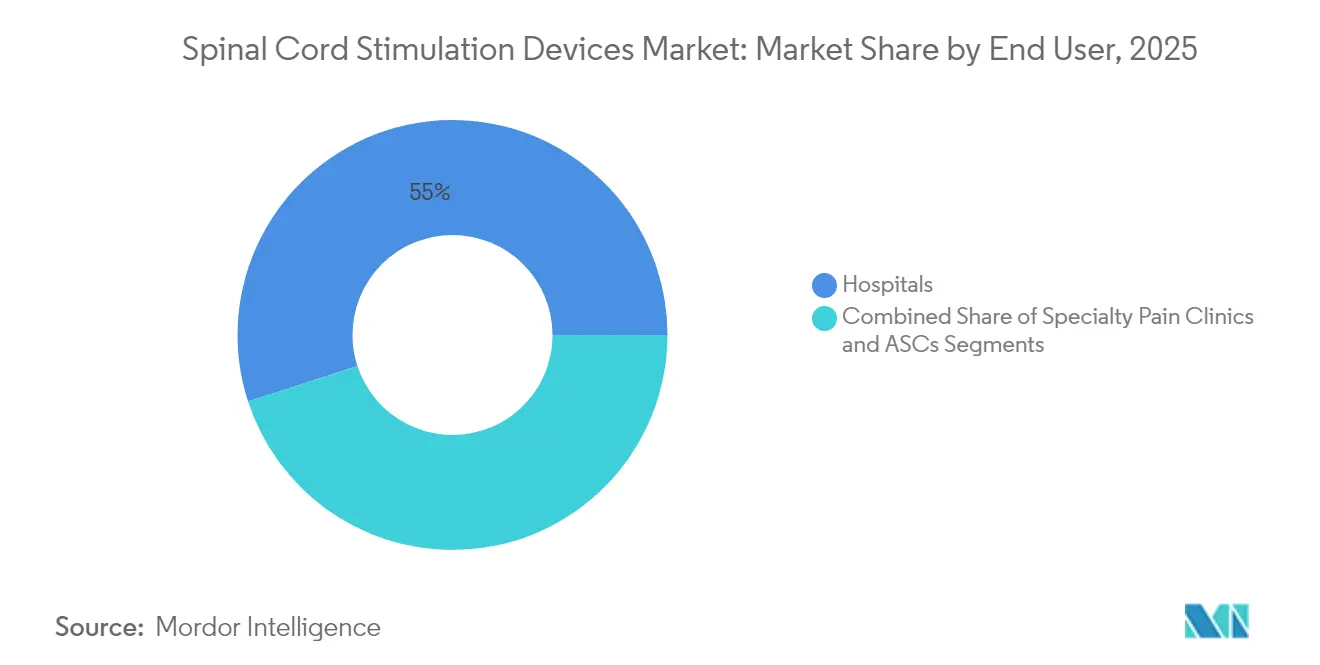

- Por usuário final, os hospitais responderam por 55,00% dos procedimentos em 2025, enquanto os centros cirúrgicos ambulatoriais crescem mais rapidamente a um CAGR de 10,28% até 2031.

- Por tipo de lead de implante, os leads percutâneos capturaram 62,90% de participação em 2025; os leads paddle devem registrar um CAGR de 10,93% até 2031.

- Por geografia, a América do Norte liderou com 41,60% de participação de receita em 2025, enquanto a Ásia-Pacífico está no caminho de um CAGR de 10,26% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Dispositivos de Estimulação da Medula Espinhal*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência de dor neuropática crônica | +1.8% | Global, mais elevada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Rápida adoção de implantes minimamente invasivos | +1.5% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansões de reembolso | +1.2% | América do Norte primária, Europa secundária | Médio prazo (2-4 anos) |

| Aumento dos volumes de implante em centros cirúrgicos ambulatoriais | +1.0% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Algoritmos de circuito fechado orientados por IA | +1.3% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| IPGs condicionais a IRM, miniaturizados e de longa vida útil | +0.9% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Dor Neuropática Crônica

A dor neuropática crônica afeta uma crescente população diabética e alimenta a demanda sustentada por neuromodulação que os medicamentos falham em controlar. A terapia de alta frequência de dez quilohertz administrou 90% de respondedores ao alívio da dor em 24 meses versus 2% para o tratamento médico convencional, promovendo mudanças nas diretrizes clínicas que se afastam da dependência de opioides.[2]Erika Petersen, "A Estimulação da Medula Espinhal Proporciona Alívio da Dor na Neuropatia Diabética," Cleveland Clinic Journal of Medicine, ccjm.orgOs reguladores agora autorizam a estimulação da medula espinhal para neuropatia diabética e dor lombar não cirúrgica, ampliando o grupo elegível. À medida que o envelhecimento, a obesidade e os estilos de vida sedentários convergem, os clínicos consideram cada vez mais a neuromodulação precocemente na trajetória de cuidado. Essa mudança fundamental ancora o crescimento estável de unidades e sustenta a expansão de longo prazo do mercado de dispositivos de estimulação da medula espinhal.

Adoção Rápida de Neuromodulação Minimamente Invasiva

Os leads percutâneos inseridos através de uma única agulha agora rivalizam com os sistemas paddle em eficácia, ao mesmo tempo que reduzem o tempo em sala de operação e o risco de infecção. A mudança apoia a alta no mesmo dia, alinha-se às compras baseadas em valor e amplia o acesso para pacientes com alta comorbidade. A programação remota e a orientação por imagem agilizam ainda mais os fluxos de trabalho, permitindo que os centros ambulatoriais capturem volumes crescentes de casos. À medida que os pagadores recompensam o cuidado com eficiência de custo, os protocolos minimamente invasivos aceleram o crescimento geral dos procedimentos e ampliam a base instalada que impulsiona a demanda futura de substituição no mercado de dispositivos de estimulação da medula espinhal.

Expansões Favoráveis de Reembolso

As revisões de códigos do Medicare em 2025 estabeleceram pagamento separado para estimuladores adaptativos de circuito fechado, reconhecendo seu valor clínico distintivo. As seguradoras privadas espelham essas mudanças, incorporando métricas de redução de opioides nas decisões de cobertura. A Europa segue o exemplo à medida que as avaliações de tecnologia em saúde demonstram economias de custo a longo prazo em comparação com cirurgias repetidas. Sinais econômicos mais claros tranquilizam hospitais e centros cirúrgicos ambulatoriais de que os investimentos em geradores avançados serão recuperados, reforçando os pipelines de pedidos dos principais fornecedores.

Algoritmos de Estimulação de Circuito Fechado Orientados por IA

A detecção de potencial de ação composto evocado ajusta a saída até 50 vezes por segundo, mantendo os pacientes dentro de uma janela terapêutica ideal independentemente da postura. Em um estudo de 12 meses, 93% relataram menos superestimulação e 88% preferiram a regulação automática. Os mecanismos de aprendizado de máquina refinam as configurações ao longo do tempo, proporcionando controle personalizado da dor e reduzindo visitas não planejadas à clínica. À medida que os primeiros adotantes divulgam os resultados, a pressão competitiva aumenta sobre os portfólios exclusivamente de tecnologia legada, catalisando um novo ciclo de atualização no mercado de dispositivos de estimulação da medula espinhal.

Análise de Impacto das Restrições do Mercado de Dispositivos de Estimulação da Medula Espinhal*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Taxas de revisão cirúrgica e explante | -1.4% | Global, mais elevada em mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Intensidade de capital para pequenos centros cirúrgicos ambulatoriais | -0.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Preocupações com cibersegurança e privacidade de dados | -0.6% | Global, mais elevada em mercados regulamentados | Longo prazo (≥ 4 anos) |

| Volatilidade no fornecimento de baterias de íons de lítio | -0.7% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Taxas de Revisão Cirúrgica e Explante

As remoções de dispositivos atingem 38% em determinadas coortes, com a perda de eficácia sendo responsável por 79% dos explantes e infecção por 12,4%. O risco acumulado aumenta ao longo da vida útil do dispositivo, inflando o custo total de cuidado em USD 35.000–70.000 por revisão. As altas taxas de revisão levam a uma análise cautelosa por parte dos pagadores e podem atrasar a adoção de primeira linha. Os fabricantes respondem com ancoragem aprimorada, redundância de contatos e melhores revestimentos de controle de infecção, mas a durabilidade permanece uma das principais preocupações dos clínicos, restringindo o mercado de dispositivos de estimulação da medula espinhal.

Preocupações com Cibersegurança e Privacidade de Dados

Os estimuladores habilitados para Wi-Fi e Bluetooth expõem novas superfícies de ataque, já que as configurações de terapia podem ser ajustadas remotamente. Os reguladores agora exigem avaliações de vulnerabilidade e capacidades de atualização via rede sem fio, prolongando os ciclos de desenvolvimento. Os hospitais, cautelosos com ransomware, às vezes restringem implantes conectados em rede, retardando o lançamento de dispositivos conectados. Os fornecedores investem em arquiteturas de confiança zero e comunicação criptografada, mas os riscos de percepção persistentes moderam o crescimento, especialmente para plataformas de circuito fechado dependentes da nuvem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Dispositivos de Estimulação da Medula Espinhal

Por Tipo de Dispositivo:

Sistemas Recarregáveis Impulsionam a Evolução do MercadoOs geradores recarregáveis dominaram com 66,20% de participação em 2025, refletindo a demanda dos pacientes por menos operações de substituição e a vida funcional mais longa das modernas células de íons de lítio. Isso se traduziu em 66,20% do tamanho do mercado de dispositivos de estimulação da medula espinhal no mesmo ano. Os roteiros dos fornecedores agora prometem vida útil de bateria de 15 anos e cinco recargas anuais, reduzindo as visitas à clínica e economizando até USD 168.833 ao longo da vida útil em relação às unidades não recarregáveis. A experiência crescente com carregamento indutivo domiciliar alivia preocupações sobre usabilidade entre coortes de idosos. Os dispositivos não recarregáveis persistem onde limites cognitivos ou de destreza dificultam a conformidade com o carregamento, mas sua participação deve erodir à medida que as ferramentas de treinamento melhoram.

O crescimento de unidades permanece robusto porque cada novo implante recarregável expande o mercado futuro de substituição — uma anuidade bem compreendida pelos fabricantes. Enquanto isso, a queda nos preços médios de venda por unidade e a miniaturização permitem um acesso mais amplo em mercados emergentes, sustentando o crescimento de volume de dois dígitos mesmo com o aumento da pressão sobre os preços. À medida que os contratos baseados em valor se expandem, a longevidade da bateria torna-se um diferenciador crítico que influencia as decisões de compras em todo o sistema de saúde.

Por Tecnologia de Forma de Onda:

Sistemas de Circuito Fechado Reformulam os Paradigmas TerapêuticosA saída tônica convencional ainda representa o maior bloco de receita individual com 41,90% em 2025, mas as plataformas guiadas por ECAP de circuito fechado estão crescendo mais rapidamente a um CAGR de 12,08%. Os implantes de alta frequência de 10 kHz demonstram taxas de resposta de 76,5% em comparação com 49,3% para os de baixa frequência, ampliando a diferença de desempenho. A estimulação burst imita os padrões de disparo natural e oferece alívio sem parestesia, apelando aos pacientes sensíveis ao formigamento.

A capacidade multiforme de onda empacotada nos novos geradores permite que os médicos alternem entre modos sem revisões cirúrgicas, estendendo a vida da terapia e aumentando a satisfação do paciente. Os fornecedores exploram algoritmos proprietários para fidelizar os médicos a seus ecossistemas, enquanto os pagadores examinam as evidências clínicas antes de cobrir atualizações premium. À medida que o aprendizado de máquina personaliza a seleção da forma de onda, a terapia passa de protocolos baseados na população para assinaturas de dor individualizadas — uma transformação que deve redesenhar as fronteiras competitivas no mercado de dispositivos de estimulação da medula espinhal.

Por Aplicação:

Neuropatias Periféricas Emergem como Impulsionador de CrescimentoA síndrome de cirurgia de coluna fracassada forneceu 30,70% da participação do mercado de dispositivos de estimulação da medula espinhal em 2025. As neuropatias periféricas, principalmente diabéticas, têm previsão de crescer mais rapidamente a um CAGR de 11,05%, pois dados marcantes mostram 72,6% de alívio da dor em dor lombar não cirúrgica em comparação com 7,1% sob tratamento médico convencional. Os resultados robustos estimulam a intervenção mais precoce, movendo a neuromodulação de terapia de resgate para o ponto médio dos algoritmos de cuidado.

A síndrome de dor regional complexa se beneficia de variantes do gânglio da raiz dorsal que alcançam taxas de sucesso de 81,2%, enquanto as indicações relacionadas ao câncer e à fibromialgia permanecem investigacionais. À medida que os algoritmos específicos de doenças amadurecem, as clínicas triagem cada vez mais os pacientes por perfis eletrodiagnósticos para combiná-los com formas de onda ideais, elevando as taxas gerais de resposta e reforçando a confiança dos pagadores.

Por Usuário Final:

Centros Ambulatoriais Aceleram a Adoção em Regime AmbulatorialOs hospitais retiveram 55,00% dos volumes em 2025, equivalente a 55,00% da participação do mercado de dispositivos de estimulação da medula espinhal, enquanto os centros cirúrgicos ambulatoriais estão escalando mais rapidamente a um CAGR de 10,28%. Os pagadores incentivam a migração ambulatorial devido a custos de episódio 30% menores. Os protocolos aprimorados de imagem e anestesia mais curta tornam a alta no mesmo dia rotineira. Para competir, os hospitais formam joint ventures com especialistas em dor e criam suítes híbridas de sala de operação e centro cirúrgico ambulatorial que preservam os encaminhamentos de internação para posicionamentos complexos de leads paddle.

A expansão dos centros cirúrgicos ambulatoriais amplia o acesso geográfico, reduzindo os tempos de espera e alimentando a demanda incremental. No entanto, os gastos de capital com fluoroscopia, neuromonitoramento e estoque dissuadem os centros menores, retardando a penetração em corredores rurais. Arrendamentos de equipamentos financiados por fornecedores e preços agrupados visam superar esses obstáculos.

Por Tipo de Lead de Implante:

Leads Paddle Ganham Preferência CirúrgicaOs leads percutâneos, com 62,90% de participação em 2025, permanecem o padrão para anatomias simples. Os leads paddle, com projeção de crescimento a um CAGR de 10,93%, agora apresentam até 32 contatos que oferecem cobertura mais ampla e menor risco de migração, reduzindo os custos de revisão a longo prazo. No entanto, o posicionamento do lead paddle exige laminotomia e habilidade cirúrgica avançada, limitando a adoção a centros de alto volume.

Um cruzamento tecnológico está emergindo: sistemas híbridos combinam ensaios percutâneos seguidos de implantes permanentes de paddle para benefício duradouro. Inovações como laminoplastia en bloc encurtam o tempo operatório, enquanto polímeros mais macios reduzem o desconforto pós-operatório. Espera-se que esses avanços acelerem a adoção de leads paddle em condições complexas de dor multidermatomal.

Análise Geográfica

Mercado de Dispositivos de Estimulação da Medula Espinhal na América do Norte

A América do Norte deteve 41,60% da receita global em 2025, sustentada pela cobertura abrangente do Medicare e pelos processos simplificados de aprovação por via de avanço tecnológico da FDA, que levam geradores de circuito fechado ao mercado com rapidez. O elevado gasto per capita em saúde apoia o uso rotineiro de plataformas avançadas de imagem e programação remota, aumentando as taxas de sucesso terapêutico. Os centros acadêmicos dos Estados Unidos lideram ensaios clínicos fundamentais, reforçando a confiança dos clínicos locais. A adoção no Canadá é ligeiramente inferior devido a avaliações de dispositivos mais demoradas, mas beneficia-se da uniformidade nacional de reembolso após a concessão da aprovação.

Mercado de Dispositivos de Estimulação da Medula Espinhal na Europa

A Europa apresenta um potencial de crescimento considerável, embora a entrada no mercado seja condicionada por avaliações heterogêneas dos pagadores. A Alemanha e o Reino Unido implementam programas maduros de tratamento da dor e já reembolsam estimuladores habilitados por inteligência artificial, enquanto a França e a Itália avançam com cautela sob restrições orçamentárias mais rígidas. O novo Regulamento Europeu de Dispositivos Médicos exige dados clínicos mais robustos, favorecendo os fabricantes estabelecidos com amplos portfólios de ensaios clínicos. A recente obtenção da marcação CE do HFX iQ da Nevro evidencia a abertura regulatória à inteligência artificial, posicionando a região para uma adoção acelerada de sistemas de circuito fechado.

Mercado de Dispositivos de Estimulação da Medula Espinhal na Ásia-Pacífico

A Ásia-Pacífico é o segmento de crescimento mais rápido, com uma CAGR de 10,26%. O reembolso da terapia de alta frequência no Japão e o envelhecimento demográfico do país impulsionam uma demanda sustentada. Os hospitais de primeiro nível na China investem em centros de neuromodulação à medida que a prevalência do diabetes aumenta, embora as licitações provinciais gerem compressão de preços. A retirada temporária de determinados modelos na Austrália por razões de segurança abre espaço de mercado para empresas com sistemas de vigilância pós-comercialização mais robustos. As redes de hospitais privados na Índia exploram geradores de engenharia de valor para equilibrar acessibilidade e desempenho, enquanto a Coreia do Sul integra rapidamente o monitoramento em nuvem em consonância com as políticas nacionais de saúde digital. Em conjunto, esses fatores impulsionam uma crescente base de procedimentos e uma difusão tecnológica constante em toda a região.

Cenário Competitivo

Quatro multinacionais — Medtronic, Abbott, Boston Scientific e Nevro — controlam aproximadamente 75% das vendas mundiais, refletindo concentração moderada. A Medtronic lidera em detecção de circuito fechado, a Abbott se destaca em plataformas de burst e gânglio da raiz dorsal, a Boston Scientific aproveita a versatilidade multiforme de onda e a Nevro domina a especialização em alta frequência. A aquisição da Nevro pela Globus Medical por USD 250 milhões em fevereiro de 2025 ilustra a consolidação estratégica destinada a combinar portfólios cirúrgicos da coluna com franquias de neuromodulação.

A corrida de P&D centra-se em inteligência artificial, densidade de energia e rotulagem condicional a IRM. As barreiras de patentes se formam em torno de algoritmos de forma de onda e geradores de pulso miniaturizados. Os novos participantes buscam pediatria, dor oncológica e interfaces de nervos periféricos, pressionando os incumbentes a defender sua participação por meio de contratos baseados em resultados e educação médica. A resiliência da cadeia de fornecimento tornou-se um diferenciador à medida que as interrupções de íons de lítio e a escassez de semicondutores persistem. Em resposta, os principais fornecedores diversificam o fornecimento de componentes-chave e internalizam a montagem para proteger as entregas.

A pressão sobre os preços se intensifica à medida que os pagadores referenciam o reembolso à redução documentada de opioides e aos ganhos no estado funcional. Os fornecedores, portanto, combinam implantes com portais de análise digital que quantificam os níveis de atividade e as pontuações de dor, possibilitando dossiês de evidências do mundo real. Aqueles capazes de vincular o desempenho do dispositivo a compensações de custo mensuráveis obtêm status preferencial de formulário, reforçando a vantagem do pioneiro enquanto elevam o patamar para os seguidores no mercado de dispositivos de estimulação da medula espinhal.

Líderes do Setor de Dispositivos de Estimulação da Medula Espinhal

Boston Scientific Corporation

Medtronic

NEVRO CORP.

Saluda Medical Pty Ltd.

Abbott

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Dispositivos de Estimulação da Medula Espinhal Abrangidas neste Relatório

- Abbott Laboratories

- Medtronic

- Boston Scientific

- Nevro

- Saluda Medical Pty Ltd

- Beijing PINS Medical Co., Ltd

- Nalu Medical

- Stimwave Technologies

- Synapse Biomedical

- Gimer Medical

- Cirtec Medical

- Micro-Transponder Inc.

- Mainstay Medical

- Integer Holdings Corp.

- BlueWind Medical

- Syntach AB

- Aleva Neurotherapeutics

- Osaka Medical Devices (Miracle)

Desenvolvimento Recente do Setor no Mercado de Dispositivos de Estimulação da Medula Espinhal

- Fevereiro de 2025: A Globus Medical anunciou a aquisição da Nevro Corp por USD 250 milhões, integrando a plataforma de alta frequência HFX com seu portfólio de cirurgia da coluna para ampliar as soluções de dor crônica

- Janeiro de 2025: A Medtronic divulgou dados de 12 meses para o Inceptiv, mostrando que 93% dos pacientes apresentaram redução da superestimulação e 82% alcançaram redução ≥ 50% da dor lombar, reforçando a superioridade do circuito fechado.

- Novembro de 2024: A Nevro recebeu a marcação CE para o HFX iQ, combinando a terapia de 10 kHz com insights de IA baseados em nuvem para algoritmos personalizados de dor, antecipando o lançamento europeu no primeiro trimestre de 2025.

Escopo do Relatório Global do Mercado de Dispositivos de Estimulação da Medula Espinhal

De acordo com o escopo, o estimulador da medula espinhal (EMS) é um tipo de dispositivo de neuromodulação implantável que é utilizado para enviar sinais elétricos a áreas selecionadas da medula espinhal para o tratamento de determinadas condições de dor. Os estimuladores da medula espinhal consistem em fios finos (eletrodos) e um pequeno pacote de bateria semelhante a um marcapasso. Os eletrodos são colocados entre a medula espinhal e as vértebras (o espaço epidural), e o gerador é colocado sob a pele. O Mercado de Dispositivos de Estimulação da Medula Espinhal é Segmentado por Tipo de Dispositivo (Recarregável e Não Recarregável), Aplicação (Doença Degenerativa do Disco, Síndrome de Coluna Fracassada, Cirurgia de Disco Malsucedida e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

Visão Geral da Segmentação

| Recarregável |

| Não Recarregável |

| Convencional (Tônico) |

| Burst |

| Alta Frequência (10 kHz e acima) |

| Circuito Fechado / Controlado por ECAP |

| Outras Formas de Onda Novas |

| Síndrome de Cirurgia de Coluna Fracassada |

| Síndrome de Dor Regional Complexa |

| Doença Degenerativa do Disco |

| Neuropatias Periféricas |

| Outros |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas em Dor |

| Leads Percutâneos |

| Leads Paddle |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Dispositivo | Recarregável | |

| Não Recarregável | ||

| Por Tecnologia de Forma de Onda | Convencional (Tônico) | |

| Burst | ||

| Alta Frequência (10 kHz e acima) | ||

| Circuito Fechado / Controlado por ECAP | ||

| Outras Formas de Onda Novas | ||

| Por Aplicação | Síndrome de Cirurgia de Coluna Fracassada | |

| Síndrome de Dor Regional Complexa | ||

| Doença Degenerativa do Disco | ||

| Neuropatias Periféricas | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas em Dor | ||

| Por Tipo de Lead de Implante | Leads Percutâneos | |

| Leads Paddle | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos de estimulação da medula espinhal?

O mercado de dispositivos de estimulação da medula espinhal é avaliado em USD 3,38 bilhões em 2026 e tem previsão de atingir USD 4,94 bilhões até 2031.

Qual tipo de dispositivo lidera a receita global?

Os implantes recarregáveis lideraram com 66,20% de participação de mercado em 2025, refletindo a preferência dos pacientes por longa vida útil da bateria e menos cirurgias de substituição.

Com que velocidade a região Ásia-Pacífico está crescendo?

A Ásia-Pacífico tem projeção de expansão a um CAGR de 10,26% entre 2026 e 2031, a mais rápida entre todas as regiões.

Qual tendência tecnológica está reformulando a entrega da terapia?

A estimulação de circuito fechado orientada por IA que ajusta a saída usando feedback de ECAP em tempo real está redefinindo o tratamento da dor e impulsionando um CAGR de 12,08% nesse segmento.

Por que os centros cirúrgicos ambulatoriais estão ganhando participação?

O posicionamento de leads percutâneos minimamente invasivo e os incentivos dos pagadores para cuidados ambulatoriais de menor custo estão impulsionando os volumes de procedimentos em centros cirúrgicos ambulatoriais a um CAGR de 10,28%.

Qual indicação clínica deve crescer mais rapidamente?

As neuropatias periféricas, em particular a neuropatia diabética, têm previsão de crescer a um CAGR de 11,05% devido à expansão das evidências clínicas e aos novos reembolsos aprovados.

Página atualizada pela última vez em: