Tamanho e Participação do Mercado de Produtos Suplementares Equinos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 91.88 Milhões de dólares |

| Tamanho do Mercado (2031) | 104.42 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.59% CAGR |

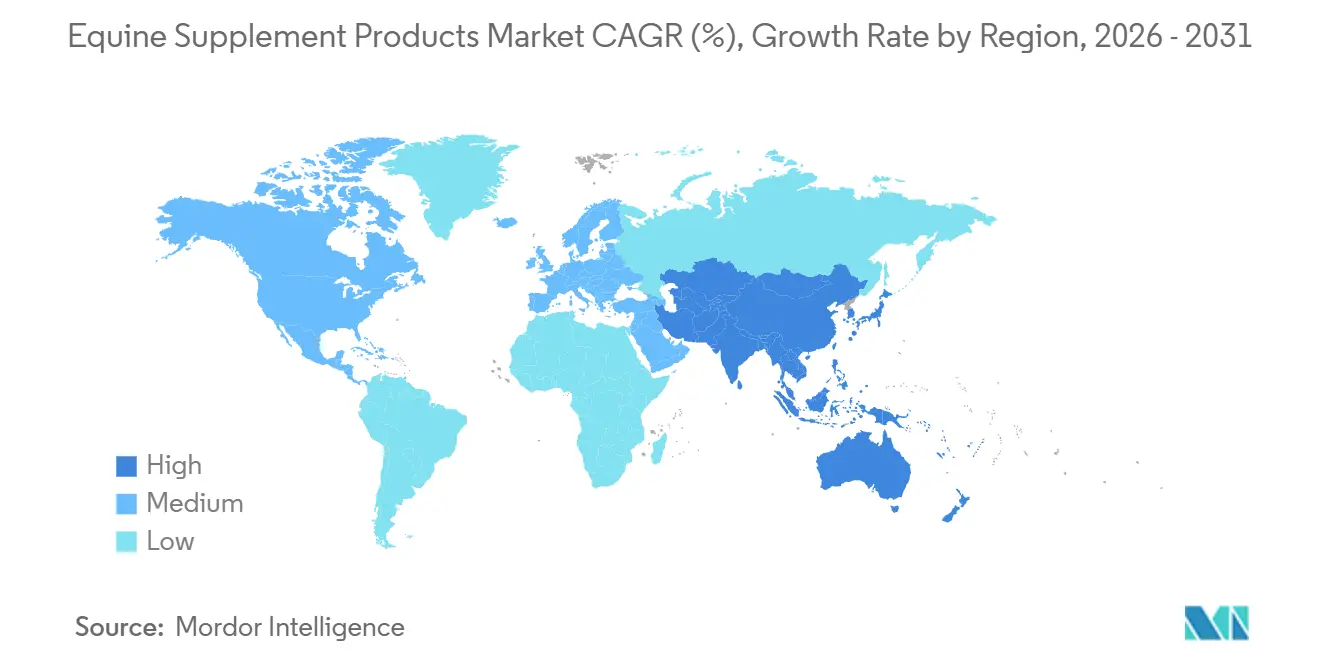

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Suplementares Equinos por Mordor Intelligence

O tamanho do Mercado de Produtos Suplementares Equinos está projetado em USD 90,49 milhões em 2025, USD 91,88 milhões em 2026, e deve atingir USD 104,42 milhões até 2031, crescendo a um CAGR de 2,59% de 2026 a 2031.

Mudanças estruturais são visíveis à medida que a clarificação regulatória na América do Norte acelera a comercialização de ingredientes botânicos para ração ao lado de ativos de grau farmacêutico, o que encurta os ciclos de desenvolvimento de produtos e amplia a inovação nos cuidados articulares e gástricos. A demanda da Ásia-Pacífico é impulsionada pela crescente participação em esportes equestres e pela infraestrutura sustentada de corridas, e a região deve registrar a maior taxa de crescimento no período. A América do Norte permanece como a geografia âncora em termos de participação de receita, refletindo a base madura dos Estados Unidos em criação, treinamento e consumo orientado à competição. Os canais digitais estão remodelando a dinâmica de acesso ao mercado, à medida que modelos de assinatura e tele-veterinária reduzem os custos iniciais de acesso e simplificam o comportamento de recompra recorrente. A ciência dos ingredientes está transitando de vitaminas commoditizadas para bioativos de precisão respaldados por estudos revisados por pares, fortalecendo as alegações em torno de mobilidade, integridade do casco e saúde intestinal.

Principais Conclusões do Relatório

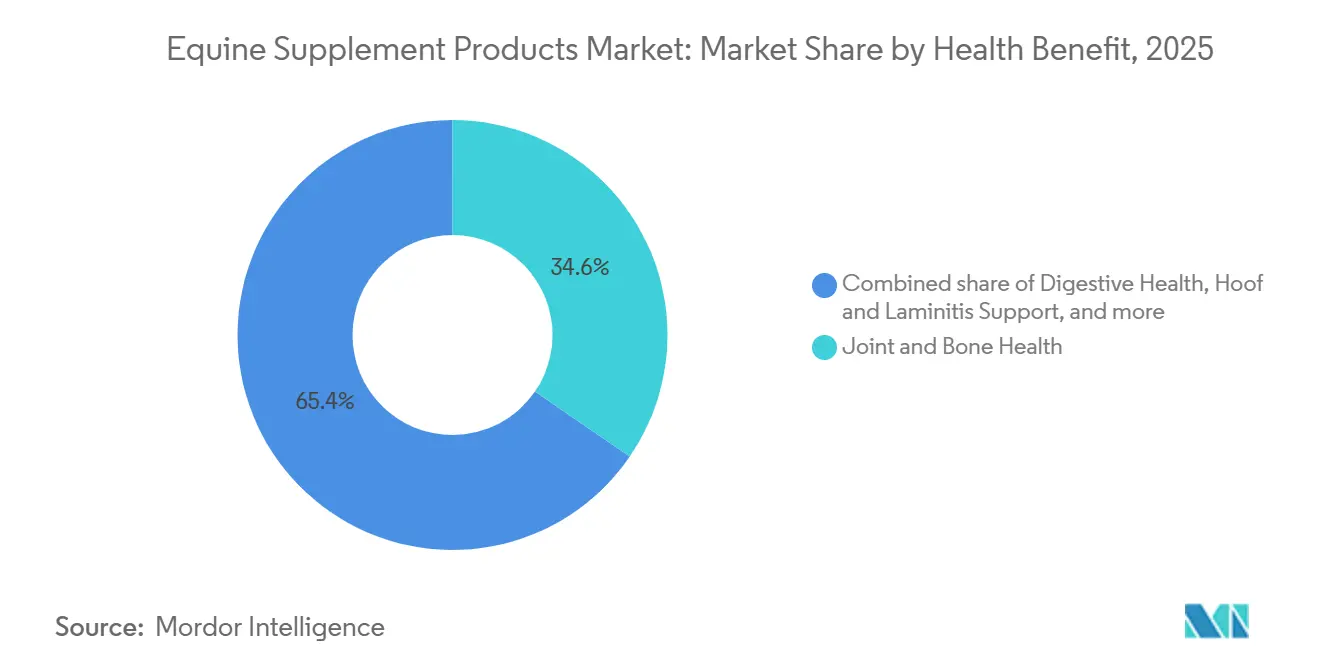

- Por aplicação, Saúde Articular e Óssea liderou com 34,56% de participação de receita em 2025, enquanto o Suporte ao Casco e Laminite deve avançar a um CAGR de 4,51% até 2031.

- Por tipo de ingrediente, Proteínas e Aminoácidos detiveram 41,24% de participação em 2025, e os ingredientes Herbais, Botânicos e Nutracêuticos devem crescer a um CAGR de 4,14% no período de 2026-2031.

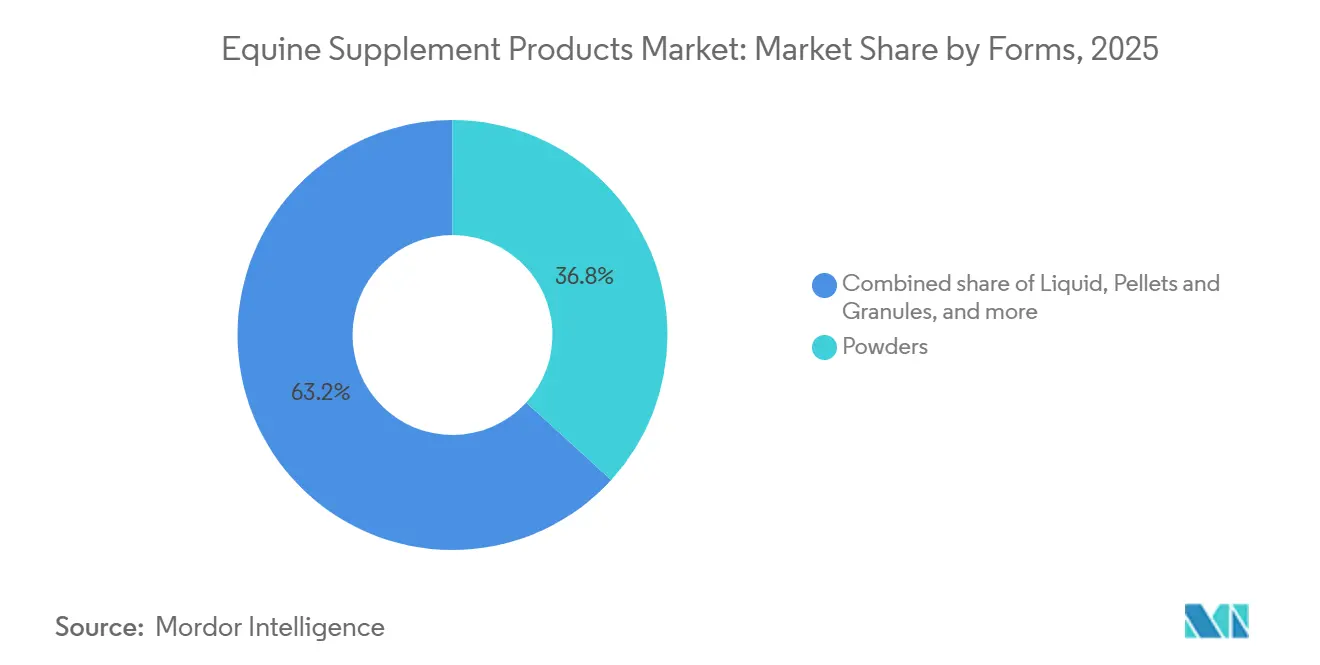

- Por forma, os Pós representaram 36,78% de participação em 2025, e os Líquidos devem expandir a um CAGR de 4,65% até 2031.

- Por canal de distribuição, Hospitais e Clínicas Veterinárias capturaram 33,67% de participação em 2025, enquanto o Varejo Online está projetado a um CAGR de 4,96% no período de 2026-2031.

- Por geografia, a América do Norte comandou 42,67% de participação em 2025, e a Ásia-Pacífico deve crescer a um CAGR de 5,01% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Produtos Suplementares Equinos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A penetração do varejo online e do modelo direto ao consumidor remodela o acesso e o sortimento | +0.6% | Global, com ganhos iniciais na América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente gestão da saúde articular e óssea em cavalos de desempenho e em envelhecimento | +0.5% | América do Norte e Europa, com expansão para a América Latina e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Cuidados veterinários preventivos e conscientização dos proprietários sobre nutrição | +0.4% | América do Norte, núcleo da UE, Austrália, em expansão na Ásia urbana | Médio prazo (2-4 anos) |

| Nutracêuticos baseados em evidências, probióticos e inovação em rótulo limpo | +0.5% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Programas personalizados e nutrição por assinatura vinculados a insights de tele-veterinária | +0.4% | América do Norte (infraestrutura madura de telessaúde), Europa Ocidental, Austrália | Curto prazo (≤ 2 anos) |

| Aprovações regulatórias para novos aditivos alimentares melhoram as alegações de eficácia | +0.3% | América do Norte (FDA GFI nº 293), Europa (vias da EFSA), Ásia-Pacífico (estruturas emergentes) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Penetração do Varejo Online e do Modelo Direto ao Consumidor Remodela o Acesso e o Sortimento

O mercado de produtos suplementares equinos continua a se beneficiar da rápida adoção do comércio eletrônico, à medida que os canais online ampliam o sortimento além das restrições das clínicas veterinárias locais e lojas de artigos equestres, sendo o varejo online identificado como a rota de distribuição de crescimento mais rápido no período de previsão. Programas diretos ao consumidor que combinam análise de dieta, envio automático por assinatura e formulações selecionadas melhoram a conveniência e a confiança, exemplificados pelo modelo integrado de conteúdo e serviço da Mad Barn, que inclui análise gratuita de ração para proprietários de cavalos. Ferramentas digitais como calculadoras de ração e integrações de telessaúde estão se tornando requisitos básicos, ajudando as marcas a reduzir o atrito no ponto de decisão e reforçando a conformidade com os protocolos de alimentação ao longo do tempo.

A clareza regulatória nos Estados Unidos apoia essa mudança de canal, uma vez que a orientação final da FDA sobre ingredientes definidos pela AAFCO permite o comércio interestadual de ingredientes de ração listados, reduzindo a incerteza para vendedores online em conformidade [1]"Orientação Final da FDA para Ingredientes Definidos pela AAFCO," Associação de Funcionários de Controle de Ração Animal dos Estados Unidos, aafco.org. As abordagens online também permitem educação rápida sobre posicionamento de rótulo limpo e ciência de formulação, o que se tornou um determinante de conversão em segmentos de maior valor, como suporte articular e saúde digestiva. À medida que os consumidores diversificam o abastecimento do varejo físico para marketplaces e sites próprios, a confiabilidade de recompra recorrente e a divulgação transparente de ingredientes estão emergindo como diferenciais fundamentais.

Crescente Gestão da Saúde Articular e Óssea em Cavalos de Desempenho e em Envelhecimento

A demanda no nível de aplicação no mercado de produtos suplementares equinos permanece ancorada pelo suporte à mobilidade e estrutural, à medida que os proprietários buscam sustentar o desempenho e prolongar a vida útil de cavalos esportivos e de lazer em envelhecimento. Além das combinações tradicionais de glicosamina-condroitina e ácido hialurônico, novos bioativos multimodais estão entrando nos conjuntos de ferramentas de clínicos e treinadores e sendo validados com endpoints funcionais relevantes em ensaios recentes.

Um estudo prospectivo de 12 semanas publicado em fevereiro de 2026 relatou que a suplementação com membrana natural de casca de ovo melhorou a função relatada pelo cavaleiro e alterou a cinemática do ângulo articular em cavalos Warmblood com claudicação crônica, o que sinaliza potencial sinergia de componentes de colágeno, glicosaminoglicanos e ácido hialurônico dentro de uma única matriz.

Descobertas entre espécies em 2025 que combinaram o Complexo C3 de curcumina com glicosamina e condroitina para reduzir a gravidade da osteoartrite e marcadores inflamatórios em modelos caninos influenciaram as estratégias de desenvolvimento de produtos equinos para modulação inflamatória. A conformidade com o esporte limpo permanece um requisito limiar para casos de uso de elite, e as marcas enfatizam sistemas de qualidade de terceiros e rotulagem transparente para navegar pelas rigorosas regras de competição na Europa e nas federações globais. A combinação de evidências mais amplas, demandas de nutrição específicas para o esporte e diligência regulatória reforça a demanda sustentada por fórmulas focadas em mobilidade.

Cuidados Veterinários Preventivos e Conscientização dos Proprietários sobre Nutrição

O mercado de produtos suplementares equinos está sendo moldado por comportamentos de nutrição preventiva, à medida que os proprietários adotam planejamento dietético estruturado para prevenir problemas relacionados ao peso, estresse metabólico e deficiências subclínicas. Programas do setor que educam sobre pontuação de condição corporal, teste de forragem e suplementação direcionada reforçam a intervenção precoce e uma adesão mais consistente à alimentação ao longo do ano.

O esforço educacional de 2024 da Purina Animal Nutrition em torno de alcançar e manter a condição corporal ideal demonstra como iniciativas apoiadas por fornecedores podem aumentar a conscientização sobre estratégias de controle de peso que integram ração e suplementos. A orientação liderada por veterinários é um fator importante na seleção de marcas e produtos, especialmente quando os proprietários avaliam as preferências por rótulo limpo em relação à necessidade de resultados mensuráveis em desempenho e recuperação. Os centros de educação digital também aumentam o conhecimento sobre produtos e podem melhorar a conformidade à medida que os proprietários aplicam calculadoras de ração e cronogramas de alimentação estruturados com ciclos de feedback contínuos. Com o tempo, esses pontos de contato educacionais e clínicos sustentam gastos estáveis na categoria e ajudam a migrar compradores de insumos commoditizados para formulações respaldadas por evidências.

Nutracêuticos Baseados em Evidências, Probióticos e Inovação em Rótulo Limpo

A geração de evidências está se acelerando no mercado de produtos suplementares equinos à medida que equipes de pesquisa publicam estudos sobre microbioma e nutracêuticos que informam o design de produtos para suporte intestinal, imunológico e musculoesquelético. Um artigo revisado por pares de fevereiro de 2026 identificou a Akkermansia muciniphila como inversamente correlacionada com cólica do intestino delgado, apontando para estratégias prebióticas direcionadas que visam apoiar a integridade da mucosa e reduzir a inflamação em cavalos de risco.

Ao mesmo tempo, trabalhos randomizados em 2025 não encontraram alteração significativa na IgA secretória ou na composição da microbiota a partir de uma mistura comercial de Lactobacillus em cavalos adultos saudáveis, ressaltando a necessidade de combinar cepas e condições de entrega a estados fisiológicos específicos. A demanda por rótulo limpo continua a orientar as marcas em direção a botânicos e ativos minimamente processados, apoiados por lançamentos de produtos patrocinados por empresas que enfatizam o fornecimento natural e a evitação de conservantes sintéticos.

Os participantes da categoria também devem navegar pelos desafios de conformidade orgânica, uma vez que um relatório de 2024 do Programa Orgânico Nacional do Departamento de Agricultura dos Estados Unidos destacou a forte dependência de microrganismos geneticamente modificados para certas vitaminas como a riboflavina, o que complica a rotulagem orgânica sem divulgações transparentes. Essas dinâmicas científicas e regulatórias estão influenciando as alegações, a arquitetura de formulação e as políticas de fornecimento em toda a gama premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentação fragmentada e padrões inconsistentes de rotulagem e qualidade | -0.7% | Global, agudo nos EUA, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Preços premium restringem a adoção em segmentos sensíveis ao preço | -0.5% | América Latina, Sudeste Asiático, América do Norte rural | Médio prazo (2-4 anos) |

| Volatilidade de custos de insumos e fornecimento de ingredientes especializados | -0.4% | Global, particularmente óleos marinhos (fornecimento da Ásia-Pacífico), botânicos herbais (concentração de fornecimento), ativos derivados de crustáceos | Médio prazo (2-4 anos) |

| Pressão do custo de vida reduz os gastos discricionários | -0.3% | Global, agudo em regiões afetadas pela inflação (Reino Unido, periferia da UE, América Latina) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentação Fragmentada e Padrões Inconsistentes de Rotulagem e Qualidade

As estruturas regulatórias para suplementos animais situam-se entre os marcos de ração e medicamentos, o que cria ambiguidade em alegações, rotulagem e comércio interestadual, particularmente nos Estados Unidos. A orientação final da FDA que reconhece os ingredientes de ração definidos pela AAFCO fornece um caminho mais claro para o uso compatível de insumos listados em rações, mas produtos que implicam intenção terapêutica ainda podem ser examinados sob as novas regras de medicamentos veterinários. As regras de rotulagem para novos medicamentos veterinários aprovados ou condicionalmente aprovados permanecem rigorosas, o que torna as misturas botânicas de múltiplos constituintes difíceis de posicionar se as alegações derivarem para o território de tratamento que de outra forma exigiria vias de medicamentos.

Essas considerações de conformidade são amplificadas para empresas que exportam entre jurisdições, uma vez que as implementações nacionais de higiene de ração e sistemas de qualidade variam e podem aumentar as cargas de trabalho de documentação e verificação. Os requisitos de esportes competitivos na Europa também levam os fabricantes a investir em esquemas de garantia de qualidade e auditorias de fornecedores para mitigar a contaminação e atender aos padrões de esporte limpo. Coletivamente, essas complexidades regulatórias e de rotulagem elevam as barreiras para novos entrantes menores e contribuem para a inconsistência desigual de produtos entre os mercados.

Preços Premium Restringem a Adoção em Segmentos Sensíveis ao Preço

A sensibilidade ao preço em segmentos emergentes e conscientes do valor pode limitar a adoção de formulações premium, particularmente onde os custos de propriedade já restringem os gastos discricionários em suplementos. Marcas com forte posicionamento de rótulo limpo e respaldo clínico comandam prêmios de preço que são justificados para casos de uso de desempenho e recuperação, mas esses pontos de preço podem ser um obstáculo para uma adoção mais ampla em populações não de elite.

Os portfólios de empresas frequentemente incluem produtos antioxidantes de alta potência ou de ômega-3 que sinalizam posicionamento premium, o que pode ser atraente para proprietários focados em competição, mas permanece fora do alcance de proprietários casuais. A educação sobre uso direcionado, dosagem transparente e resultados de desempenho visíveis pode ajudar os compradores a enquadrar o valor, mas as restrições de acessibilidade macroeconômica persistem em mercados rurais e em desenvolvimento. À medida que o comércio digital escala, modelos de assinatura que suavizam os desembolsos mensais podem diminuir as barreiras de preço para alguns proprietários, mas o preço permanece um fator limitante para a penetração no mercado de massa em contextos de baixa renda. Os fornecedores, portanto, equilibram a profundidade das evidências e os controles de qualidade com estratégias de formulação que mantêm as SKUs principais acessíveis a uma base mais ampla.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Benefício à Saúde / Aplicação: O Suporte ao Casco Ganha Força à Medida que Ferradores e Nutricionistas se Alinham

Saúde Articular e Óssea representou a maior fatia do mercado de produtos suplementares equinos em 2025, com 34,56%, refletindo a necessidade contínua de manter a solidez tanto em cavalos de desempenho quanto em envelhecimento. O setor de suplementos equinos está adicionando insumos de suporte multimodal que complementam as matrizes tradicionais de glicosamina-condroitina e ácido hialurônico com suporte anti-inflamatório direcionado e de tecido conjuntivo.

A membrana natural de casca de ovo entrou em discussão após um estudo clínico de fevereiro de 2026 em cavalos Warmblood mostrar melhorias funcionais ao longo de um cronograma de 12 semanas, o que ajudou a expandir o interesse dos formuladores em complexos ricos em colágeno[2]Young-Sam Kwon et al., "Suplementação com Membrana Natural de Casca de Ovo para Claudicação Crônica em Cavalos Warmblood," Frontiers in Veterinary Science, frontiersin.org. Evidências separadas em animais de companhia, onde o Complexo C3 de curcumina combinado com glicosamina e condroitina reduziu a gravidade da osteoartrite, apoiaram a triagem de ingredientes entre espécies para a saúde articular equina. A integridade esportiva é um foco paralelo, e as marcas que operam na Europa enfatizam sistemas de qualidade e estruturas de testes de terceiros para atender às expectativas de esporte limpo em torno da elegibilidade para competição. Essas tendências estão criando um comprador mais consciente das evidências, que pondera a proveniência dos ingredientes e os endpoints dos ensaios ao selecionar fórmulas articulares.

O Suporte ao Casco e Laminite é a sub-aplicação de crescimento mais rápido com um CAGR previsto de 4,51%, e seu impulso reflete uma coordenação mais estreita entre ferradores, veterinários e nutricionistas visando a prevenção da claudicação. Pesquisas sobre o tirilazad metilado relataram reduções na atividade de metaloproteinase da matriz laminar em modelos experimentais e, embora ainda não aprovado para uso equino, esse trabalho informa estratégias anti-inflamatórias que os desenvolvedores estão acompanhando para formulações futuras. A biotina permanece um elemento básico do suporte ao casco, e a orientação das empresas em torno da dosagem sustentada apoia a conformidade dos proprietários e as recomendações dos ferradores ao longo de períodos prolongados.

As aplicações de saúde digestiva e intestinal se expandiram devido à crescente conscientização sobre o microbioma, com atenção aos prebióticos que podem apoiar a saúde da mucosa em cavalos vulneráveis à cólica. À medida que as evidências iniciais crescem, os portfólios no nível de aplicação estão se inclinando para abordagens de precisão em vez de misturas de amplo espectro, o que pode se traduzir em casos de uso mais claros no ponto de atendimento. Essas mudanças reforçam o nível premium enquanto também pressionam os formuladores a documentar os resultados para a educação voltada ao proprietário e a colaboração veterinária.

Por Tipo de Ingrediente: Formulações Herbais Superam as Sintéticas

Proteínas e Aminoácidos lideraram a demanda por ingredientes com 41,24% de participação em 2025, apoiados por lisina, metionina e treonina para auxiliar no desenvolvimento da linha dorsal, na qualidade da queratina do casco e na função reprodutiva. O mercado de produtos suplementares equinos continua a incorporar esses blocos de construção em rações equilibradas, frequentemente ancorados por combinações de aminoácidos essenciais dentro de regimes mais amplos de ração e suplementação. Os insumos botânicos e nutracêuticos são os de crescimento mais rápido, a um CAGR de 4,14%, apoiados nos Estados Unidos pela clareza regulatória de que os ingredientes de ração listados pela AAFCO podem circular entre estados, o que reduz a incerteza para o uso compatível de ingredientes em produtos comerciais.

As estratégias de rótulo limpo estão ganhando destaque, incluindo o uso de ativos colhidos na natureza ou minimamente processados e cadeias de fornecimento transparentes, conforme demonstrado por anúncios de empresas que enfatizam o fornecimento natural e a simplicidade da fórmula. Esse impulso aumenta a necessidade de protocolos de dosagem validados e dados de suporte para que proprietários e clínicos possam alinhar ingredientes com os resultados pretendidos em perfis metabólicos e de desempenho. À medida que os portfólios de ingredientes se ampliam, os desenvolvedores de produtos também estão abordando sistemas de carreadores e estabilidade para proteger a integridade dos bioativos ao longo do trato digestivo.

As vitaminas apresentam um quadro misto devido aos desafios de conformidade orgânica decorrentes do uso generalizado de microrganismos geneticamente modificados na produção industrial de certas vitaminas do complexo B. O relatório de 2024 do Programa Orgânico Nacional do Departamento de Agricultura dos Estados Unidos destacou a riboflavina e outras vitaminas como tipicamente produzidas por fermentação com organismos geneticamente modificados, o que complica as alegações orgânicas para rações e suplementos equinos sem divulgações transparentes ou fornecimento alternativo.

Enzimas, probióticos e simbióticos permanecem áreas ativas de desenvolvimento, embora estudos em cavalos saudáveis mostrem que nem todas as misturas probióticas comerciais produzem mudanças imunológicas ou de microbiota mensuráveis, incentivando uma seleção de cepas mais direcionada e uso específico ao contexto. Eletrólitos e minerais, incluindo formas queladas de cobre, zinco e manganês, continuam sendo elementos básicos devido aos seus papéis na termorregulação e na função musculoesquelética em ambientes de treinamento e competição. Com um corpo crescente de evidências sobre microbioma e nutracêuticos, as marcas estão adotando práticas de documentação mais rigorosas tanto para as credenciais de matérias-primas quanto para os testes de produtos acabados. Essa combinação de disciplina científica e controle de qualidade sustenta a premiumização visível nos principais segmentos de ingredientes.

Por Forma: Os Líquidos Crescem com Base na Biodisponibilidade e Facilidade de Administração

Os Pós detiveram o maior fator de forma com 36,78% de participação em 2025, em função da eficiência de fabricação, estabilidade em prateleira e praticidade quando adicionados sobre as rações de grãos. O setor de suplementos equinos aproveita os pós para misturas multinutrientes e fortificação diária da ração, com versões peletizadas usadas para reduzir a triagem e melhorar a consistência em ambientes de alimentação compartilhada.

Os Líquidos são a forma de crescimento mais rápido, a um CAGR de 4,65%, à medida que os proprietários priorizam a facilidade de administração, melhor palatabilidade para animais exigentes e dosagem precisa com sistemas de bomba. A adoção rápida é mais pronunciada em casos de uso onde o tempo e a absorção são importantes, como a reposição de eletrólitos em torno do treinamento ou competição e fórmulas calmantes durante viagens ou cronogramas de exposições.

Os formuladores também continuam a aplicar tecnologias de microencapsulação e liberação controlada para proteger ativos sensíveis e estender os perfis de entrega, o que pode beneficiar vitaminas do complexo B ou aminoácidos sob cargas de trabalho sustentadas. À medida que o portfólio de opções líquidas e peletizadas se amplia, os fatores de decisão incluem precisão de dosagem, considerações de armazenamento e aceitação pelo cavalo, cada um dos quais influencia diretamente a conformidade e os resultados.

Pastas e géis mantêm um papel em cenários agudos onde a entrega direcionada é crítica, como suporte de eletrólitos de curta duração ou aplicações gástricas específicas. Os formatos mastigáveis e semelhantes a petiscos têm uma presença menor em relação às categorias de animais de companhia, mas continuam a capturar casos de uso comportamentais ou de treinamento de nicho para proprietários que priorizam a conveniência.

Em todas as formas, o tamanho do mercado de produtos suplementares equinos associado a produtos de ação mais rápida ou de entrega de precisão deve se expandir em linha com o uso crescente de treinamento digital e protocolos direcionados por veterinários que enfatizam o tempo e a adesão à dose. As marcas estão respondendo com instruções de alimentação mais claras e calculadoras online que mapeiam o peso corporal, o nível de trabalho e a composição da dieta para planos de dosagem diária. À medida que os proprietários buscam reduzir o desperdício e garantir a ingestão pretendida, a ergonomia da embalagem e os auxiliares de dosagem tornaram-se parte da proposta de valor geral nos fatores de forma premium. Coletivamente, esses ajustes de produto e experiência do usuário sustentam as taxas de crescimento mais rápidas em líquidos e reforçam a liderança dos pós para a nutrição fundamental diária.

Por Canal de Distribuição: Plataformas Online Desintermediam os Intermediários Tradicionais

Hospitais e Clínicas Veterinárias representaram 33,67% da participação de canal em 2025, devido à credibilidade profissional, merchandising em clínica e recomendações no ponto de diagnóstico. Este canal permanece central para casos de uso clínicos e de desempenho, especialmente onde os veterinários alinham os protocolos de alimentação com os insights diagnósticos e os cronogramas de acompanhamento. O varejo online é a rota de crescimento mais rápido, com um CAGR de 4,96%, impulsionado por marketplaces diretos ao consumidor e de múltiplas marcas que combinam envio automático, conteúdo e serviços de telessaúde para reforçar a adesão e simplificar o reabastecimento.

À medida que essas plataformas se expandem, elas absorvem funções de descoberta e educação que costumavam estar com varejistas especializados, embora as lojas locais de artigos equestres continuem a fornecer aconselhamento prático e estoque regional adaptado à disciplina e ao clima. As lojas de ração e agropecuárias mantêm posição em operações de animais mistos, com SKUs entre espécies que atendem às necessidades equinas básicas, mas podem carecer da profundidade de aconselhamento especializado específico para o esporte. Com o tempo, o mercado de produtos suplementares equinos provavelmente verá uma coexistência estável entre recomendações lideradas por veterinários e modelos de assinatura com foco digital que constroem relacionamentos diretos e receita recorrente.

As marcas especializadas estão refinando as estratégias de canal para maximizar suas vantagens em conteúdo, serviço e construção de confiança. Garantias apoiadas por empresas, módulos de educação profissional e serviços gratuitos como análise de ração podem impulsionar a conversão e a retenção sem grandes descontos, o que é atraente para portfólios premium. Em ambientes competitivos e regulamentados, os fabricantes também sincronizam os lançamentos online com as orientações de conformidade atualizadas para que os marcos de rótulo e alegação sejam sincronizados entre os limites estaduais e nacionais.

À medida que as consultas virtuais se tornam parte do gerenciamento rotineiro de nutrição em muitos estábulos, as plataformas que conectam a análise de dieta com a seleção e entrega de produtos estão posicionadas para ganhar participação. Esse padrão eleva a importância de listas de ingredientes transparentes e divulgações de qualidade em nível de lote que podem ser referenciadas em conversas clínicas remotas. O efeito líquido é um mix de canais onde o online, o veterinário e o varejo especializado mantêm papéis, enquanto o crescimento mais rápido se acumula em experiências digitais integradas.

Análise Geográfica

A América do Norte liderou o mercado de produtos suplementares equinos com 42,67% de participação em 2025, refletindo uma base profunda de disciplinas de competição, programas de criação e infraestrutura adjacente ao esporte que sustenta a demanda por nutrição especializada. A clarificação regulatória sobre ingredientes definidos pela AAFCO melhorou a previsibilidade para o comércio interestadual e o cumprimento online, o que se alinha com a forte adoção da região de canais diretos ao consumidor e de marketplace. No Canadá, fornecedores com fabricação especializada em equinos e serviços educacionais integrados contribuem para o crescimento regional ao combinar conteúdo baseado em ciência com suporte a profissionais.

Dentro dos Estados Unidos, a orientação de rotulagem para novos medicamentos veterinários reforça a necessidade de alegações de rótulo claras e separação cuidadosa entre o posicionamento de ração e medicamento para qualquer produto que se aproxime do território terapêutico[3]"Requisitos de Rotulagem para Novos Medicamentos Veterinários Aprovados ou Condicionalmente Aprovados," Registro Federal, federalregister.gov. Com uma grande base instalada de cavalos de desempenho e um ecossistema veterinário bem desenvolvido, a América do Norte permanece central para a adoção precoce de inovações e para o dimensionamento de linhas de produtos guiadas clinicamente. No geral, a regulamentação, a maturidade do canal e a educação do cliente da região formam uma base estável para a premiumização.

A Europa exibe crescimento estável sob supervisão mais rigorosa de farmacovigilância e higiene de ração, o que incentiva investimentos em sistemas de qualidade e validação de esporte limpo. As marcas que operam no Reino Unido reformularam os relacionamentos de distribuição após as mudanças comerciais pós-Brexit, e uma notável parceria de 2026 para distribuição exclusiva fortaleceu o alinhamento de canal para uma marca líder de nutrição esportiva.

A Ásia-Pacífico está projetada para ser a região de crescimento mais rápido, com um CAGR de 5,01%, reflexo da crescente participação equestre e das culturas de corrida enraizadas que priorizam a nutrição de desempenho. O desenvolvimento de produtos no Japão tende a enfatizar a microencapsulação e os insumos derivados de fermentação, em linha com as preferências locais por nutrição habilitada por biotecnologia, enquanto o ambiente regulatório da Austrália facilita o acesso oportuno ao mercado para formulações compatíveis. O tamanho do mercado de produtos suplementares equinos nesta região é influenciado por uma base crescente de cavaleiros urbanos e periurbanos em países selecionados e por ecossistemas de treinamento que incentivam o gerenciamento estruturado de nutrição entre as disciplinas.

Cenário Competitivo

A estrutura competitiva apresenta uma combinação de conglomerados de saúde animal e marcas de nutrição especializadas, com fragmentação moderada e diferenciação crescente por meio de validação clínica, compromissos com rótulo limpo e serviços digitais integrados. As marcas especializadas investem em comércio liderado por educação que combina análise de ração, conteúdo e suporte ao cliente responsivo, construindo credibilidade além do posicionamento de preço. As narrativas de produto e marketing estão cada vez mais ancoradas em evidências revisadas por pares, sistemas de qualidade visíveis e elegibilidade esportiva para atender às expectativas dos compradores em contextos de desempenho onde a conformidade e a eficácia são examinadas.

Os patrocínios incorporados nos calendários de corridas e esportes aprofundam o engajamento com usuários profissionais e sinalizam o compromisso de longo prazo da marca com o bem-estar dos cavalos e a integridade competitiva. Os realinhamentos de distribuição europeus ressaltam a importância de parceiros locais que possam escalar a presença da marca enquanto atendem às nuances nacionais de rotulagem e certificação. O resultado é um cenário onde ciência confiável, fluência de canal e fornecimento transparente se tornam alavancas-chave para ganho de participação.

Os movimentos estratégicos ilustram essa mudança em direção à criação de valor por meio de insumos verificados e entrega. Um acordo de distribuição exclusiva de 2026 expandiu o acesso de uma marca europeia líder ao canal especializado do Reino Unido, refletindo uma ênfase no alcance do varejo especializado e no posicionamento alinhado ao esporte. Os patrocínios de corridas em 2024 e 2025 na Irlanda forneceram pontos de contato da marca com treinadores e funcionários de estábulos, juntamente com programas de premiação que reconhecem contribuições do setor, criando confiança e lealdade no coração da cadeia de fornecimento de corridas.

Os lançamentos apoiados por empresas na extremidade premium continuam a destacar o fornecimento de rótulo limpo e alegações funcionais alinhadas à vitalidade imunológica e celular. Na América do Norte, os portfólios de produtos que apresentam estratégias antioxidantes e suporte nutricional direcionado mantêm relevância para proprietários que desejam resultados focados sem alegações semelhantes a medicamentos. Coletivamente, essas ações reforçam a intensidade competitiva à medida que as marcas buscam ocupar espaços funcionais distintos e aprofundar os relacionamentos com veterinários, ferradores e treinadores.

Líderes do Setor de Produtos Suplementares Equinos

Cavalor

NAF (Natural Animal Feeds)

TRM (Thoroughbred Remedies Manufacturing)

Foran Equine

Mad Barn

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Gilad & Gilad, o único fornecedor de nutracêuticos com o ingrediente neuroprotetor G-Agmatina, anunciou com orgulho o AgmaVet para Cavalos. Este produto inovador foi projetado para fortalecer a resiliência da função nervosa e aliviar o desconforto articular.

- Novembro de 2025: Gerosynth Labs lançou o Mytulin EQ, um suplemento nutricional equino avançado derivado de cogumelos chaga do Alasca colhidos na natureza, visando a saúde imunológica, a vitalidade celular e a rejuvenescimento mitocondrial. O preço introdutório e o posicionamento da fórmula sinalizaram uma abordagem premium de rótulo limpo voltada para segmentos de desempenho e sênior.

- Outubro de 2025: A Chewy ampliou sua presença na categoria equina ao adquirir a SmartEquine da Covetrus. Esta aquisição integrou suplementos equinos baseados em assinatura, planos de nutrição personalizados e um portfólio de produtos terapêuticos à plataforma de comércio eletrônico da Chewy. Ao capitalizar a base de clientes estabelecida da SmartEquine e as parcerias veterinárias, a Chewy expandiu estrategicamente para os segmentos de saúde e bem-estar de maior margem.

Escopo do Relatório Global do Mercado de Produtos Suplementares Equinos

De acordo com o escopo do relatório, os produtos suplementares equinos são projetados para apoiar a saúde dos cavalos, otimizar o desempenho e promover a longevidade, com opções populares abordando cuidados articulares, digestão, calma e saúde do pelame. O mercado de produtos suplementares equinos é segmentado por benefício à saúde/aplicação, tipo de ingrediente, forma, canal de distribuição e geografia. Por benefício à saúde/aplicação, o mercado é segmentado em saúde articular e óssea, saúde digestiva/intestinal, suporte ao casco e laminite, vitaminas e minerais (saúde geral e imunidade), pele e pelame, calma e sistema nervoso, suporte respiratório e imunológico, desempenho e energia/recuperação, e suporte sênior/metabólico. Por tipo de ingrediente, o mercado é segmentado em proteínas e aminoácidos, vitaminas, enzimas/probióticos/simbióticos, eletrólitos e minerais, e herbal/botânico/nutracêutico. Por forma, o mercado é segmentado em pós, líquidos, pellets e grânulos, pastas e géis, e mastigáveis/petiscos. Por canal de distribuição, o mercado é segmentado em hospitais e clínicas veterinárias, farmácias e drogarias, lojas especializadas em equinos e artigos equestres, lojas de ração e agropecuárias, varejo online (marketplaces e direto ao consumidor) e supermercados e hipermercados. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Saúde Articular e Óssea |

| Saúde Digestiva / Intestinal |

| Suporte ao Casco e Laminite |

| Vitaminas e Minerais (Saúde Geral e Imunidade) |

| Pele e Pelame |

| Calma e Sistema Nervoso |

| Suporte Respiratório e Imunológico |

| Desempenho e Energia / Recuperação |

| Suporte Sênior / Metabólico |

| Proteínas e Aminoácidos |

| Vitaminas |

| Enzimas / Probióticos / Simbióticos |

| Eletrólitos e Minerais |

| Herbal / Botânico / Nutracêutico |

| Pós |

| Líquidos |

| Pellets e Grânulos |

| Pastas e Géis |

| Mastigáveis / Petiscos |

| Hospitais e Clínicas Veterinárias |

| Farmácias e Drogarias |

| Lojas Especializadas em Equinos e Artigos Equestres |

| Lojas de Ração e Agropecuárias |

| Varejo Online (Marketplaces e Direto ao Consumidor) |

| Supermercados e Hipermercados |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Benefício à Saúde / Aplicação | Saúde Articular e Óssea | |

| Saúde Digestiva / Intestinal | ||

| Suporte ao Casco e Laminite | ||

| Vitaminas e Minerais (Saúde Geral e Imunidade) | ||

| Pele e Pelame | ||

| Calma e Sistema Nervoso | ||

| Suporte Respiratório e Imunológico | ||

| Desempenho e Energia / Recuperação | ||

| Suporte Sênior / Metabólico | ||

| Por Tipo de Ingrediente | Proteínas e Aminoácidos | |

| Vitaminas | ||

| Enzimas / Probióticos / Simbióticos | ||

| Eletrólitos e Minerais | ||

| Herbal / Botânico / Nutracêutico | ||

| Por Forma | Pós | |

| Líquidos | ||

| Pellets e Grânulos | ||

| Pastas e Géis | ||

| Mastigáveis / Petiscos | ||

| Por Canal de Distribuição | Hospitais e Clínicas Veterinárias | |

| Farmácias e Drogarias | ||

| Lojas Especializadas em Equinos e Artigos Equestres | ||

| Lojas de Ração e Agropecuárias | ||

| Varejo Online (Marketplaces e Direto ao Consumidor) | ||

| Supermercados e Hipermercados | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de produtos suplementares equinos?

O tamanho do mercado de produtos suplementares equinos está projetado em USD 90,49 milhões em 2025, passando para USD 91,88 milhões em 2026 e atingindo USD 104,42 milhões até 2031, a um CAGR de 2,59% de 2026 a 2031.

Quais aplicações lideram a demanda e quais estão crescendo mais rapidamente?

Saúde Articular e Óssea liderou com 34,56% em 2025, e o Suporte ao Casco e Laminite é o de crescimento mais rápido, com um CAGR de 4,51% até 2031.

Quais regiões contribuem mais e onde o crescimento é mais forte?

A América do Norte deteve 42,67% em 2025, enquanto a Ásia-Pacífico deve crescer mais rapidamente, com um CAGR de 5,01% até 2031.

Quais canais são mais importantes para a compra de suplementos equinos?

Hospitais e Clínicas Veterinárias lideraram com 33,67% em 2025, e o Varejo Online é o canal de crescimento mais rápido, a um CAGR de 4,96%, devido aos modelos de assinatura e direto ao consumidor.

Quais categorias de ingredientes são mais proeminentes nos suplementos equinos?

Proteínas e Aminoácidos lideraram com 41,24% em 2025, enquanto os ingredientes Herbais, Botânicos e Nutracêuticos estão projetados para crescer a um CAGR de 4,14% no período de 2026-2031.

Quais formas são mais utilizadas e quais estão crescendo mais rapidamente?

Os Pós detiveram 36,78% em 2025 para a alimentação fundamental diária, e os Líquidos estão crescendo mais rapidamente, a um CAGR de 4,65%, devido à facilidade de dosagem e palatabilidade.

Página atualizada pela última vez em: