Tamanho e Participação do Mercado de Biológicos Veterinários

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

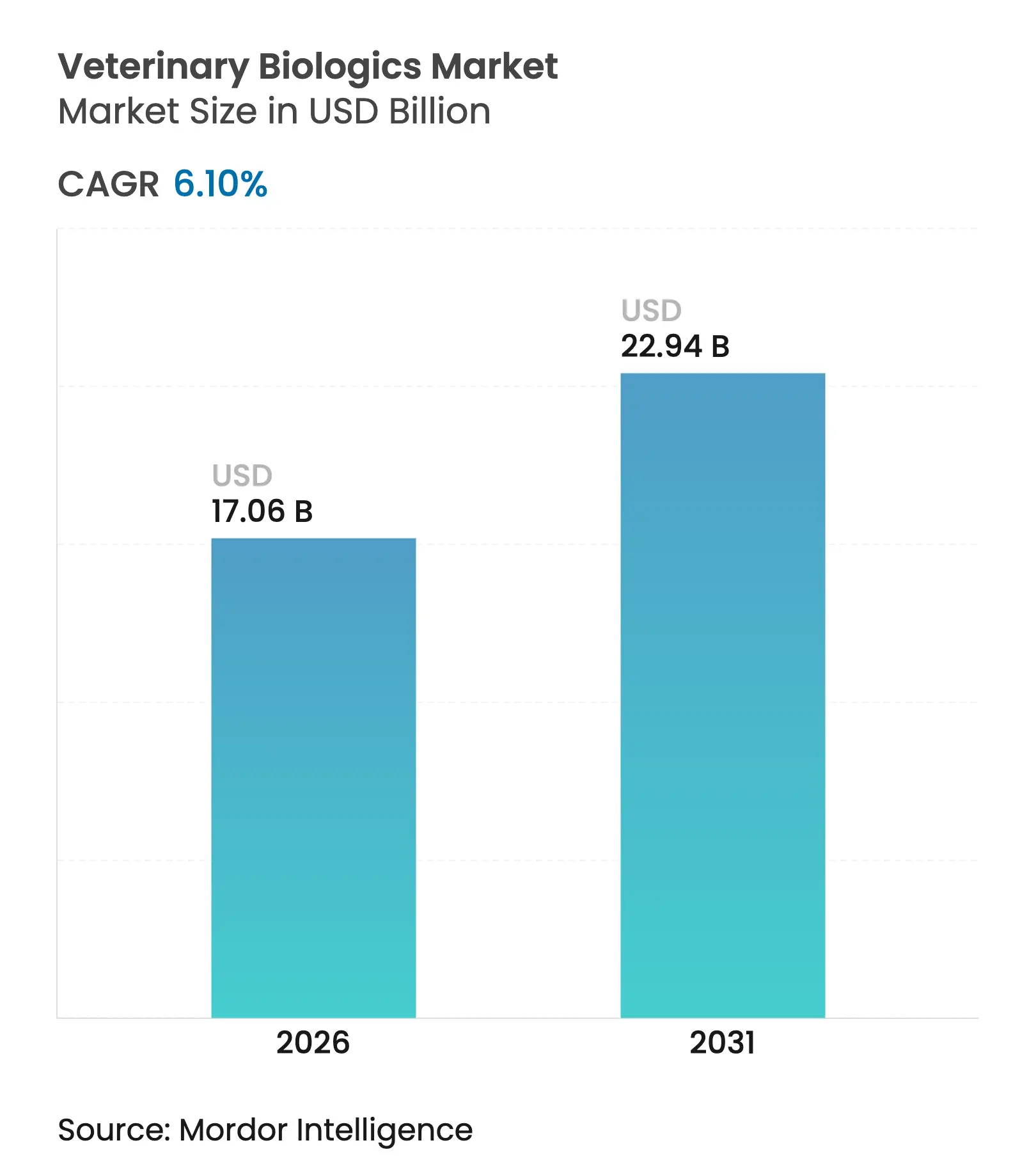

| Tamanho do Mercado (2026) | 17.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biológicos Veterinários por Mordor Intelligence

O tamanho do mercado de biológicos veterinários deverá crescer de USD 16,08 bilhões em 2025 para USD 17,06 bilhões em 2026 e está previsto para atingir USD 22,94 bilhões até 2031 a um CAGR de 6,10% no período 2026-2031. O crescimento sustentado decorre de programas obrigatórios de vacinação de rebanhos, aumento dos gastos com saúde de animais de companhia e adoção acelerada de plataformas recombinantes, baseadas em vetores e de mRNA. Os produtores obtêm fluxos de receita previsíveis porque os protocolos de vacinação estão incorporados nas regulamentações de segurança alimentar e de exportação, enquanto a disposição dos tutores de animais de estimação em pagar por cuidados preventivos sustenta a precificação premium. Os canais de aquisição digital e a descoberta de antígenos habilitada por IA encurtam os ciclos de desenvolvimento e ampliam a acessibilidade dos produtos, reforçando a trajetória ascendente do mercado de biológicos veterinários.

Principais Conclusões do Relatório

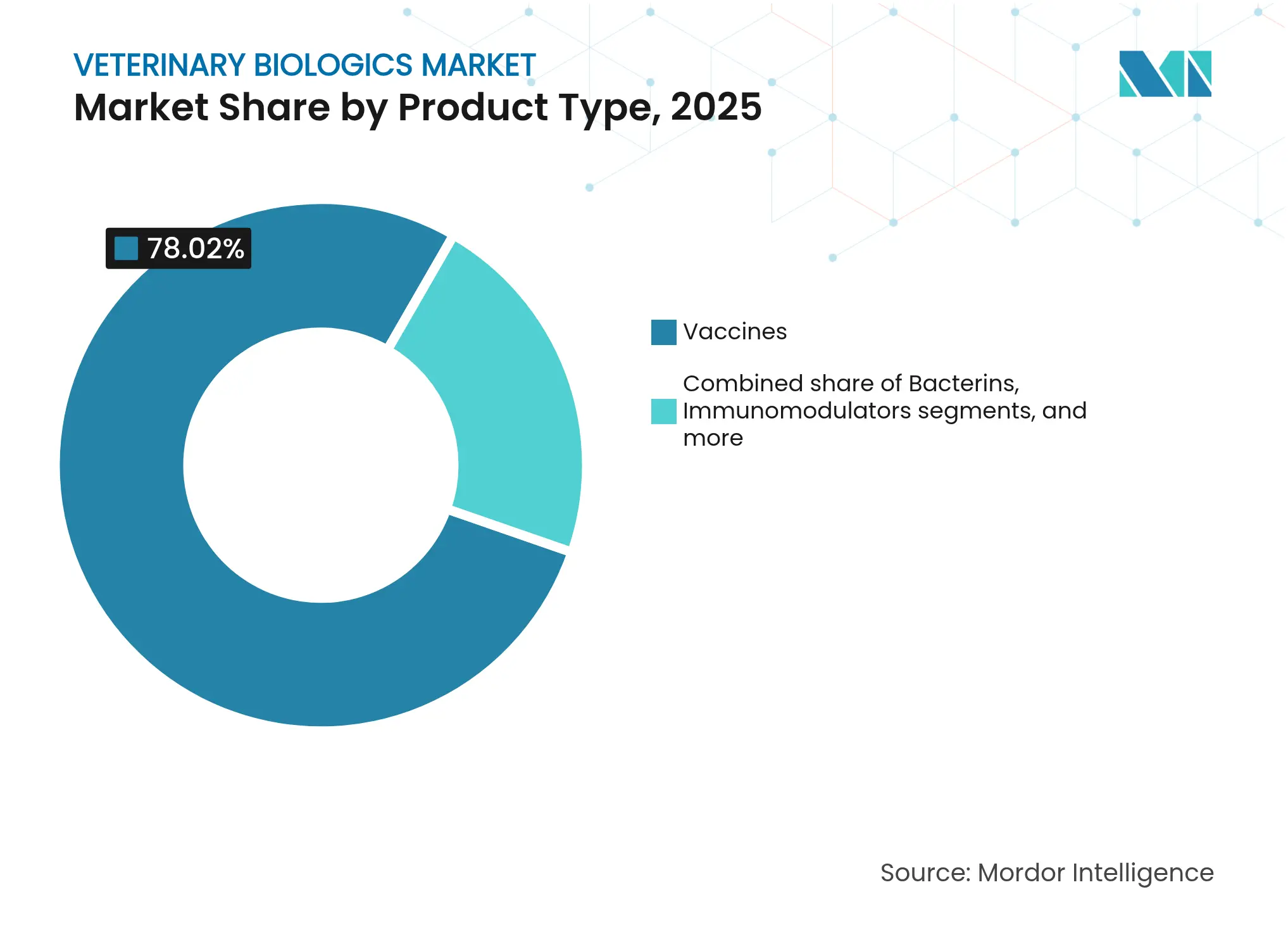

- Por tipo de produto, as vacinas lideraram com 78,02% da participação do mercado de biológicos veterinários em 2025; o mesmo segmento está projetado para crescer a um CAGR de 6,33% até 2031.

- Por tipo de animal, a pecuária representou 58,35% do tamanho do mercado de biológicos veterinários em 2025, enquanto os animais de companhia registram o CAGR mais rápido de 7,92% até 2031.

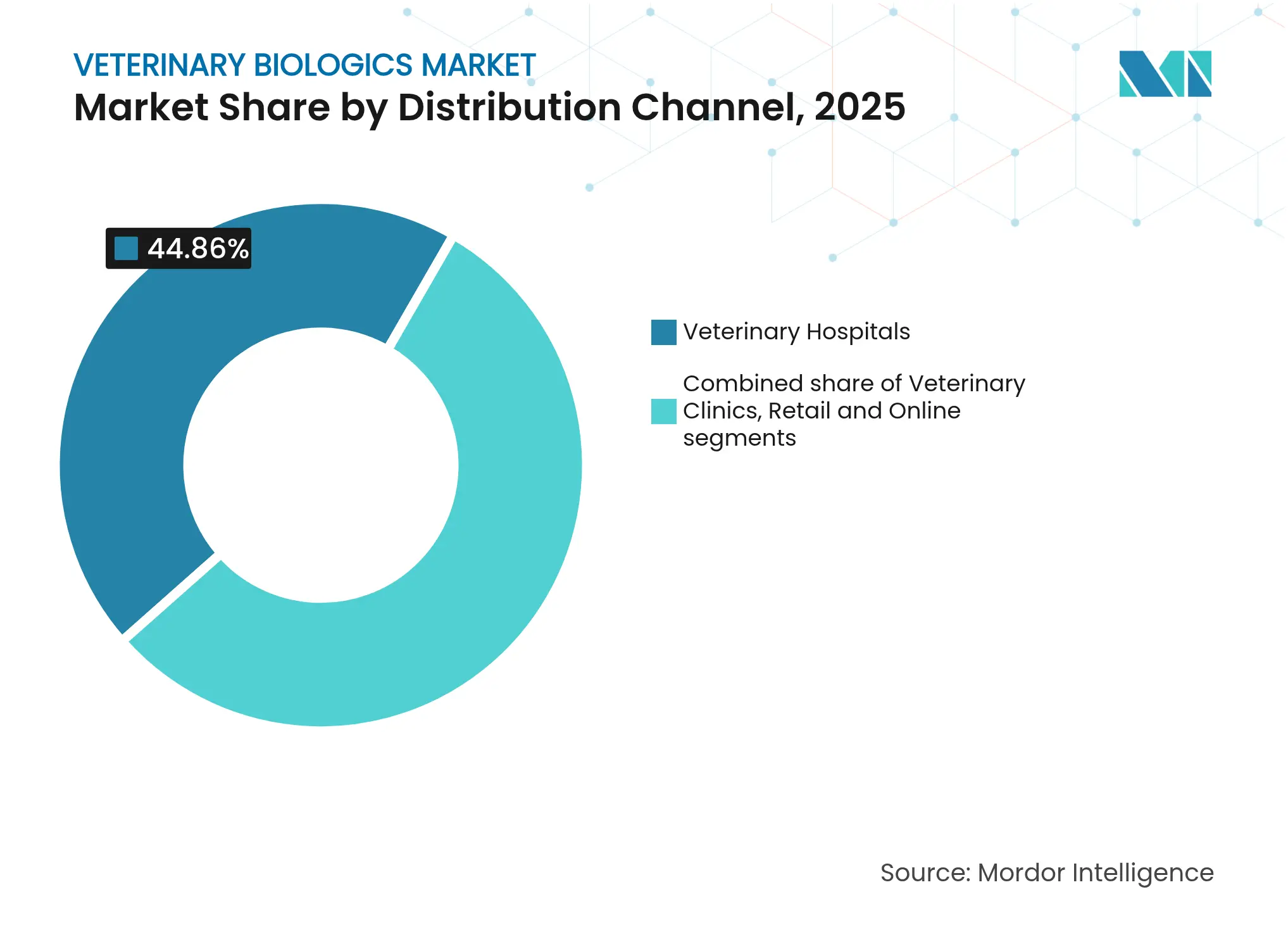

- Por canal de distribuição, os hospitais veterinários detinham 44,86% de participação em 2025; as farmácias de comércio eletrônico expandem-se mais rapidamente a um CAGR de 8,86%.

- Por tecnologia, as vacinas atenuadas vivas comandavam 42,65% de participação em 2025, enquanto as vacinas inativadas apresentam o CAGR mais elevado de 8,61% até 2031.

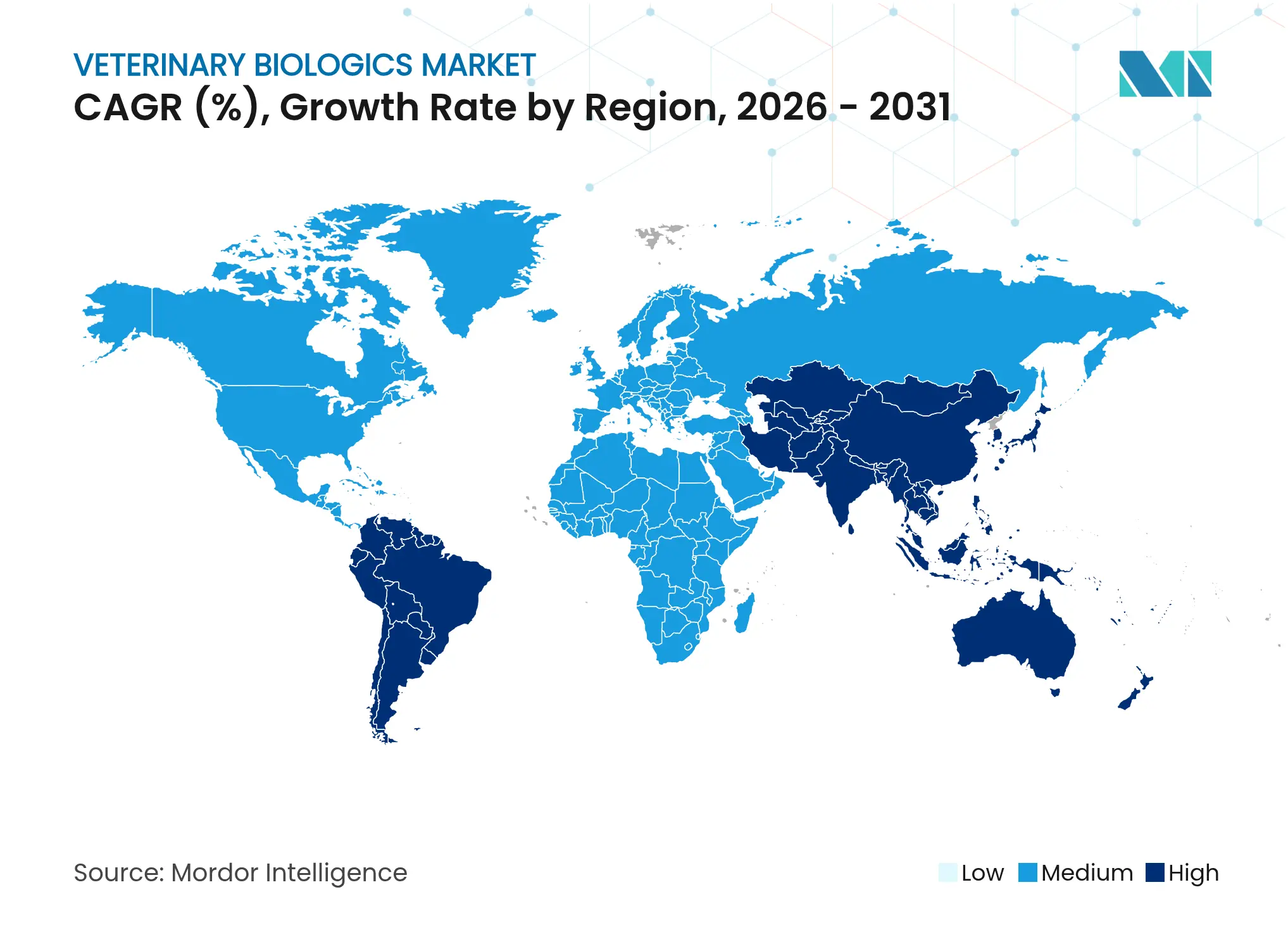

- Por geografia, a América do Norte dominou com 37,92% de participação em 2025; a Ásia-Pacífico apresenta o CAGR mais forte de 8,08%, impulsionado pela intensificação da pecuária e pela harmonização regulatória.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Biológicos Veterinários

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Vacinação para Pecuária e Animais de Estimação | +1.2% | Global; mais forte na América do Norte e na UE | Médio prazo (2-4 anos) |

| Aprovações de Vacinas Recombinantes e Baseadas em Vetores | +0.8% | América do Norte e UE liderando; Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Crescimento dos Gastos com Animais de Companhia | +0.7% | América do Norte e UE como mercados centrais | Curto prazo (≤ 2 anos) |

| Plataformas de mRNA Entram no Pipeline Veterinário | +0.6% | Global; adoção inicial na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Descoberta de Antígenos Impulsionada por IA | +0.5% | Global, concentrada nos principais polos farmacêuticos | Médio prazo (2-4 anos) |

| Financiamento de Estoques Estratégicos de Saúde Única | +0.4% | Global, com prioridade em regiões propensas a pandemias | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Vacinação para Pecuária e Animais de Estimação

Os reguladores nas principais regiões exportadoras de carne intensificam os calendários de vacinação, tornando os biológicos um custo não discricionário para os produtores. O Quadro Nacional de Saúde Única dos EUA lançado em 2025[1]Administração de Alimentos e Medicamentos dos EUA, "Agenda de Inovação Animal e Veterinária," fda.gov sincroniza os requisitos do CDC e do USDA, impulsionando a aquisição em grande escala de vacinas multivalentes. As diretivas da UE espelham essa postura, obrigando os exportadores a apresentar comprovação de imunização abrangente. Como os produtores preferem fornecedores únicos para facilitar a conformidade, as empresas estabelecidas com catálogos amplos consolidam a demanda, criando fluxos de caixa resilientes apesar das margens cíclicas na porteira da fazenda.

Aprovações de Vacinas Recombinantes e Baseadas em Vetores

A Agência Europeia de Medicamentos aprovou nove vacinas veterinárias[2]Agência Europeia de Medicamentos, "Destaques de Medicamentos Veterinários 2023," ema.europa.eu em 2024, seis das quais dependem de tecnologias recombinantes ou baseadas em vetores, em comparação com um único biológico dois anos antes. Os programas paralelos de aprovação acelerada da FDA reduziram os ciclos de revisão para apenas quatro anos. As plataformas recombinantes oferecem consistência de lote e menores riscos de contaminação, tornando-as atraentes para doenças como a síndrome reprodutiva e respiratória dos suínos. Inovadores menores com especialização em plataformas aproveitam o impulso regulatório, obrigando os titulares a atualizar os pipelines ou buscar acordos de licenciamento para permanecerem competitivos.

Crescimento dos Gastos com Animais de Companhia

As contas veterinárias médias dos domicílios norte-americanos subiram 7,1% em relação ao ano anterior, superando a inflação geral de cuidados com animais de estimação de 4,2%, sinalizando robusta tolerância de preço para biológicos preventivos. As vacinas de estilo de vida para tosse dos canis e doença de Lyme ganham força à medida que os tutores humanizam os animais de estimação e equiparam os cuidados animais à saúde familiar. A baixa penetração de seguros, próxima de 3%, implica um potencial de reembolso inexplorado que poderia normalizar ainda mais os gastos mais elevados com biológicos, fortalecendo as margens das empresas focadas em portfólios de animais de companhia.

Plataformas de mRNA Entram no Pipeline Veterinário

O sucesso das vacinas humanas de mRNA durante a COVID-19 impulsionou adaptações para a saúde animal. A Zoetis e seus parceiros avançam com candidatos de mRNA direcionados a patógenos respiratórios em bovinos, prometendo atualizações de antígenos mais rápidas do que os processos baseados em cultura celular ou em ovos. As reformulações de nanopartículas lipídicas melhoram a termoestabilidade, aliviando a pressão sobre a cadeia de frio em zonas agrícolas remotas. A produção escalável em micro-biorreatores reduz a área das instalações, potencialmente diminuindo as barreiras para entrantes de biotecnologia de médio porte, ao mesmo tempo que obriga os fabricantes maiores a modernizar a capacidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Taxas de Licenciamento Multirregional e de Liberação de Lotes | -0.9% | Mais elevadas na UE e no Japão | Longo prazo (≥ 4 anos) |

| Altos Custos de Cadeia de Frio e Liofilização | -0.6% | Global; mais agudo em economias em desenvolvimento | Médio prazo (2-4 anos) |

| Emaranhados de Patentes em Torno de Novos Adjuvantes Retardam Entrantes | -0.4% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Capacidade de Biofabricação Desviada para Biológicos Humanos | -0.3% | Global, mais grave durante emergências de saúde | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Taxas de Licenciamento Multirregional e de Liberação de Lotes

As taxas de solicitação de USD 581.735 por produto nos EUA e os estudos de validação duplicados na Europa ou no Japão multiplicam os orçamentos de desenvolvimento em até cinco vezes em comparação com registros em mercado único. Os testes de liberação de lotes podem adicionar USD 100.000 por lote[3]Registro Federal, "Taxas de Uso de Medicamentos Animais e Procedimentos de Pagamento para o Ano Fiscal de 2025," federalregister.gov, retardando os lançamentos de modalidades inovadoras como o mRNA, onde os precedentes regulatórios são limitados. Empresas menores frequentemente licenciam candidatos em vez de suportar esses obstáculos, concentrando a alavancagem entre grandes empresas que podem amortizar os custos de conformidade em portfólios extensos.

Altos Custos de Cadeia de Frio e Liofilização

A logística com controle de temperatura eleva as despesas de distribuição em até 60% em comparação com medicamentos estáveis à temperatura ambiente. A instalação de um único liofilizador pode custar USD 5 milhões e implica prazos de entrega de 24 meses, restringindo a capacidade de expansão durante surtos de doenças. Quando a demanda por vacinas humanas aumenta, as instalações compartilhadas se redirecionam, comprimindo as linhas veterinárias. Os fabricantes buscam formulações termoestáveis, mas a reformulação requer novos dados de estabilidade e reapresentação regulatória, atrasando o tempo de chegada ao mercado para regiões sensíveis ao custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As vacinas capturam crescimento enquanto mantêm a liderança

O segmento de vacinas detinha 78,02% da participação do mercado de biológicos veterinários em 2025 e manteve o CAGR mais rápido de 6,33% até 2031. O desempenho robusto reflete amplos mandatos de imunização e atualizações contínuas de plataformas, de produtos tradicionais vivos e inativados para construtos recombinantes, baseados em vetores e de mRNA. As vacinas permanecem a espinha dorsal dos programas de saúde da pecuária, mas os protocolos para animais de companhia voltados a doenças de estilo de vida ampliam a demanda total endereçável. Os antissoros e as imunoglobulinas continuam a atender nichos de tratamento pós-exposição, mas contribuem com crescimento incremental limitado. Os kits de diagnóstico registram absorção constante à medida que os programas de vigilância se ampliam; no entanto, a contribuição de receita permanece modesta em comparação com as categorias terapêuticas. As bacterinas ganham atenção na aquicultura e na avicultura, onde as preocupações com resistência a antibióticos intensificam as estratégias preventivas. Os imunomoduladores, incluindo potenciadores de citocinas e probióticos, atraem o interesse dos tutores de animais de estimação por ofertas de bem-estar holístico. O segmento "outros" abriga terapias celulares e gênicas em estágio inicial que poderiam redefinir a profilaxia, mas permanecem marginais no mercado atual de biológicos veterinários.

As modalidades de vacinas de segunda geração sustentam a realização de preços premium. Os antígenos recombinantes reduzem o risco de contaminação, as vacinas baseadas em vetores estimulam a imunidade celular crucial para patógenos complexos, e os candidatos de mRNA prometem correspondência rápida de cepas. Esses avanços permitem que os fabricantes posicionem produtos atualizados como custo-efetivos ao longo da vida útil de um animal, fortalecendo os argumentos de reembolso à medida que as seguradoras expandem lentamente a cobertura para animais de companhia. O acordo da Elanco com a Medgene para comercializar vacinas contra a influenza aviária altamente patogênica sublinha como os titulares fazem parcerias para preencher lacunas no pipeline e responder a ameaças emergentes. O crescente interesse em combinações polivalentes simplifica o manuseio para produtores e clínicas de animais de companhia, consolidando ainda mais a primazia das vacinas no mercado de biológicos veterinários.

Por Tipo de Animal: Os animais de companhia superam o ritmo da pecuária

A pecuária reteve 58,35% do tamanho do mercado de biológicos veterinários em 2025, ancorada por protocolos de vacinação obrigatórios que protegem o acesso ao comércio e a segurança alimentar. Os produtores dependem de vacinas multivalentes em grande escala para controlar doenças endêmicas, garantindo demanda de base confiável. O crescimento, no entanto, modera-se à medida que as margens das fazendas pressionam os gastos por cabeça, e os biológicos permanecem um custo de insumo regulamentado. Em contraste, os animais de companhia expandem-se a um CAGR de 7,92% à medida que os tutores equiparam o bem-estar dos animais de estimação à saúde doméstica. As formulações premium que abordam doenças de estilo de vida comandam preços mais elevados, impulsionadas pela disposição de pagar por melhorias percebidas na qualidade de vida.

A urbanização nas economias avançadas eleva as densidades de posse de cães e gatos, aumentando as consultas veterinárias e criando receita recorrente para programas de reforço. Os biológicos equinos acrescentam uma camada de alto valor, mas de nicho, vinculada à economia de corridas e criação. A Zoetis reportou crescimento de 14% nas vendas de animais de companhia em relação ao ano anterior em 2025, o triplo da taxa da pecuária, ilustrando a divergência de segmentos. A trajetória sugere que os fabricantes progressivamente inclinarão os orçamentos de P&D para indicações de animais de companhia, buscando expansão de margem enquanto mantêm as linhas fundamentais de pecuária.

Por Canal de Distribuição: As plataformas digitais reformulam a aquisição

Os hospitais veterinários representaram 44,86% do mercado de biológicos veterinários em 2025, aproveitando a confiança dos clínicos e a necessidade de administração profissional de muitos biológicos. No entanto, as farmácias de comércio eletrônico exibem um CAGR de 8,86% até 2031, à medida que clínicas e tutores adotam pedidos online para vacinas de rotina e reposições. A transparência de preços, o envio automático e a entrega em domicílio facilitam o processo de compra, especialmente para clínicas que atendem comunidades agrícolas dispersas. As clínicas veterinárias, menores que os hospitais, operam modelos híbridos, adotando distribuidores digitais para linhas de commodities enquanto mantêm representantes de vendas diretas para produtos de alto contato.

As redes de varejo integram espaços veterinários para aumentar o fluxo de clientes, exemplificado pela aquisição da Allivet pela Tractor Supply, que amplia o alcance para medicamentos veterinários de venda sob prescrição. Essa realidade omnicanal obriga os fabricantes a segmentar as estratégias de entrada no mercado, equilibrando o crescimento de volume por meio de plataformas web com o suporte clínico exigido por biológicos complexos. A penetração do comércio eletrônico permanece menor nos mercados emergentes, onde a clareza regulatória sobre o cumprimento de prescrições está evoluindo, mas a conectividade móvel poderia acelerar a adoção, expandindo o mercado geral de biológicos veterinários.

Por Tecnologia: As vacinas inativadas garantem ganhos de participação

Os produtos atenuados vivos detinham 42,65% de participação do mercado de biológicos veterinários em 2025, favorecidos pela robusta imunogenicidade. No entanto, as vacinas inativadas crescem mais rapidamente a um CAGR de 8,61% devido às vantagens de segurança, cadeia de frio e produção. Os antígenos inativados por calor e quimicamente inativados simplificam os requisitos de biossegurança, facilitando a fabricação em instalações de menor contenção. Os construtos de subunidades e recombinantes refinam ainda mais a apresentação de antígenos, reduzindo o risco de eventos adversos e alinhando-se com as expectativas de bem-estar. As tecnologias de DNA e RNA, embora incipientes, demonstram poderosa escalabilidade e velocidade para adaptação de variantes, alinhando-se com as iniciativas de preparação de Saúde Única.

As plataformas baseadas em vetores mantêm um papel crítico onde a imunidade humoral e celular combinada é vital. A orientação regulatória da FDA sobre produtos de proteínas recombinantes esclarece as expectativas de dossiê, agilizando as aprovações e incentivando uma adoção mais ampla. A eficiência de custos governará cada vez mais a escolha da plataforma à medida que os fabricantes avaliam rendimento, reutilização de instalações e consistência de fornecimento. Como resultado, a diversidade tecnológica coexistirá, permitindo que o mercado de biológicos veterinários corresponda à complexidade dos patógenos com soluções personalizadas.

Análise Geográfica

A América do Norte controlou 37,92% da participação do mercado de biológicos veterinários em 2025, avançando a um CAGR de 5,72% até 2031. A demanda se fortalece com políticas de vacinação consolidadas, altas taxas de posse de animais de estimação e ecossistemas de inovação concentrados em torno de polos farmacêuticos. O Quadro Nacional de Saúde Única de 2025 eleva os estoques estratégicos para ameaças zoonóticas, garantindo absorção de volume para produtos priorizados. O Canadá estende mandatos semelhantes, e a integração com as cadeias de fornecimento de carne dos EUA propaga os padrões de adoção de biológicos para o sul, no México, onde as operações comerciais de bovinos expandem a cobertura da cadeia de frio, sustentando a absorção futura.

A Europa registra um CAGR de 5,97%, impulsionado por regulamentações harmonizadas e aprovações aceleradas. A autorização da Agência Europeia de Medicamentos de seis vacinas biotecnológicas em 2024 sinaliza o apetite regulatório por modalidades avançadas. A Alemanha e o Reino Unido impulsionam a demanda premium por animais de companhia, enquanto a França e a Itália contribuem com consumo estável de pecuária. A Espanha se beneficia de fundos de modernização agrícola que integram programas de controle de doenças, e os membros da Europa Oriental implementam regimes de vacinação de conformidade com exportações da UE, ampliando os volumes endereçáveis.

A Ásia-Pacífico representa o território mais dinâmico, crescendo 8,08% ao ano à medida que a China e a Índia intensificam as operações pecuárias e as classes médias urbanas impulsionam a expansão das clínicas veterinárias. Os programas de recuperação da febre suína africana na China aceleram os pedidos em massa de vacinas para suínos, enquanto a posse urbana de animais de estimação na Índia sustenta o crescimento de dois dígitos nas vendas de biológicos. Mercados maduros como o Japão e a Austrália comandam altos gastos por animal e adotam rapidamente novas tecnologias. A capacidade de fabricação regional atrai investimento estrangeiro direto devido à eficiência de custos, reforçando a segurança do fornecimento e reduzindo os custos de entrega para distribuidores locais, ampliando assim o tamanho do mercado regional de biológicos veterinários.

Cenário Competitivo

O mercado de biológicos veterinários é moderadamente consolidado. A Zoetis, a Boehringer Ingelheim e a Merck Animal Health ancoram o fornecimento global por meio de catálogos extensos que cobrem as principais necessidades de pecuária e animais de companhia. Essas empresas ampliam a integração vertical investindo em fornecimento de matérias-primas e capacidade de envase e acabamento para proteger as margens de interrupções no fornecimento. As tendências de despesas de capital são visíveis na expansão de USD 895 milhões da Merck em De Soto, Kansas, anunciada em maio de 2025, que escala a produção de antígenos em grande escala e adiciona laboratórios de P&D dedicados.

Os pipelines de inovação se voltam para mRNA, vetores e descoberta habilitada por IA. Os grandes players formam parcerias de desenvolvimento com empresas de biotecnologia menores para acessar o conhecimento de plataformas, aproveitando a expertise regulatória e a distribuição global. O acordo da Elanco com a Medgene para a comercialização de vacinas contra a influenza aviária altamente patogênica mostra a combinação de agilidade de startups e alcance de titulares. Os portfólios de patentes sobre sistemas de adjuvantes e tecnologias de entrega criam fossos competitivos, enquanto as oportunidades de biossimilares podem se abrir após as expirações de patentes-chave após 2030. Os players regionais, particularmente na Índia e na China, buscam estratégias de vantagem de custo em vacinas inativadas e convencionais, desafiando as marcas globais em licitações locais.

Os fabricantes diferenciam-se cada vez mais por meio de modelos de serviço: análises preditivas para previsão de surtos de doenças, painéis de conformidade de vacinação na fazenda e monitoramento remoto da cadeia de frio. Essas camadas de valor agregado aprofundam a fidelização de clientes e complementam as ofertas de produtos. A intensidade competitiva continua a aumentar à medida que os canais de comércio eletrônico ampliam o acesso, pressionando os preços de tabela para antígenos comoditizados, mas simultaneamente expandindo o tamanho absoluto do mercado de biológicos veterinários ao alcançar geografias mal atendidas.

Líderes do Setor de Biológicos Veterinários

Boehringer Ingelheim

Ceva

Elanco Animal Health

Hester Biosciences Limited

Meiji Animal Health Co., Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Merck Animal Health anunciou um investimento de USD 895 milhões para expandir sua instalação de fabricação de biológicos em De Soto, Kansas, incluindo USD 35 milhões para novos laboratórios de P&D.

- Fevereiro de 2025: A Elanco Animal Health firmou um acordo com a Medgene para comercializar uma vacina contra a influenza aviária altamente patogênica para bovinos leiteiros.

- Fevereiro de 2025: A Biovet, parte do grupo Bharat Biotech, obteve aprovação da CDSCO para a Biolumpivaxin, uma vacina contra a doença nodular cutânea para bovinos e búfalos.

- Maio de 2024: O Governo de Nova Gales do Sul relatou a produção piloto bem-sucedida de uma vacina de mRNA contra o vírus da doença da fronteira, fabricada no Instituto de RNA da UNSW em Sydney.

Escopo do Relatório Global do Mercado de Biológicos Veterinários

De acordo com o escopo do relatório, os biológicos veterinários são produtos desenvolvidos para diagnosticar, gerenciar ou prevenir doenças animais. Estes incluem vacinas, tratamentos baseados em anticorpos e kits de testes de diagnóstico. Derivados de organismos vivos e processos biológicos, os biológicos veterinários funcionam por meio de mecanismos imunológicos.

O mercado de biológicos veterinários é segmentado por tipo de produto, animal e canal de distribuição. Por tipo de produto, o mercado foi segmentado em vacinas, bacterinas, antissoros, kits de diagnóstico e outros. Outros incluem promotores de crescimento e extratos alergênicos. Com base no animal, o mercado é segmentado em animais de companhia, pecuária e equinos. Os animais de companhia foram ainda segmentados em caninos, aviários e felinos. O segmento de pecuária foi segmentado em aquáticos, bovinos, suínos, ovinos e aves. Por canal de distribuição, o mercado abrange clínicas veterinárias, hospitais veterinários e farmácias de varejo. Geograficamente, o mercado inclui América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório detalha o tamanho do mercado e as previsões para 17 países nessas regiões, com avaliações apresentadas em USD.

| Antissoros e Imunoglobulinas |

| Bacterinas |

| Kits de Diagnóstico |

| Imunomoduladores |

| Vacinas |

| Outros |

| Animais de Companhia |

| Animais de Pecuária |

| Outros Animais |

| Hospitais Veterinários |

| Clínicas Veterinárias |

| Varejo e Online |

| Atenuados Vivos |

| Inativados / Mortos |

| Subunidades e Recombinantes |

| DNA / RNA |

| Baseados em Vetores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Antissoros e Imunoglobulinas | |

| Bacterinas | ||

| Kits de Diagnóstico | ||

| Imunomoduladores | ||

| Vacinas | ||

| Outros | ||

| Por Tipo de Animal | Animais de Companhia | |

| Animais de Pecuária | ||

| Outros Animais | ||

| Por Canal de Distribuição | Hospitais Veterinários | |

| Clínicas Veterinárias | ||

| Varejo e Online | ||

| Por Tecnologia | Atenuados Vivos | |

| Inativados / Mortos | ||

| Subunidades e Recombinantes | ||

| DNA / RNA | ||

| Baseados em Vetores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual tendência de política está atualmente expandindo a demanda por biológicos veterinários?

Os protocolos obrigatórios de vacinação tanto para pecuária quanto para animais de companhia estão tornando os biológicos compras não discricionárias nos principais mercados exportadores.

Como as plataformas recombinantes e baseadas em vetores estão reformulando os portfólios de produtos?

Essas tecnologias permitem o direcionamento preciso de antígenos e aprovações mais rápidas, levando os fabricantes a atualizar as linhas de vacinas legadas e a licenciar conhecimento especializado de parceiros de biotecnologia.

Por que as farmácias de comércio eletrônico estão ganhando força na distribuição de biológicos veterinários?

As plataformas online oferecem às clínicas preços mais baixos e reposição automática para vacinas de rotina, reduzindo a dependência de representantes de vendas presenciais e ampliando o acesso em áreas rurais.

O que torna a tecnologia de mRNA atraente para futuras aplicações de saúde animal?

As vacinas de mRNA podem ser reformuladas rapidamente para corresponder a cepas emergentes e requerem instalações de produção menores, permitindo respostas rápidas a surtos de doenças transfronteiriças.

Qual obstáculo na cadeia de fornecimento mais frequentemente atrasa o lançamento de produtos em regiões em desenvolvimento?

Os altos custos de infraestrutura de cadeia de frio e liofilização limitam a distribuição confiável, especialmente para vacinas sensíveis à temperatura destinadas a zonas agrícolas remotas.

Como a dinâmica de propriedade intelectual influencia a concorrência entre os fabricantes?

A ampla cobertura de patentes sobre novos adjuvantes e sistemas de entrega protege os titulares ao criar barreiras legais que os entrantes menores devem contornar por meio de parcerias ou acordos de licenciamento.

Página atualizada pela última vez em: