Tamanho e Participação do Mercado de Produtos Farmacêuticos para Animais de Companhia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

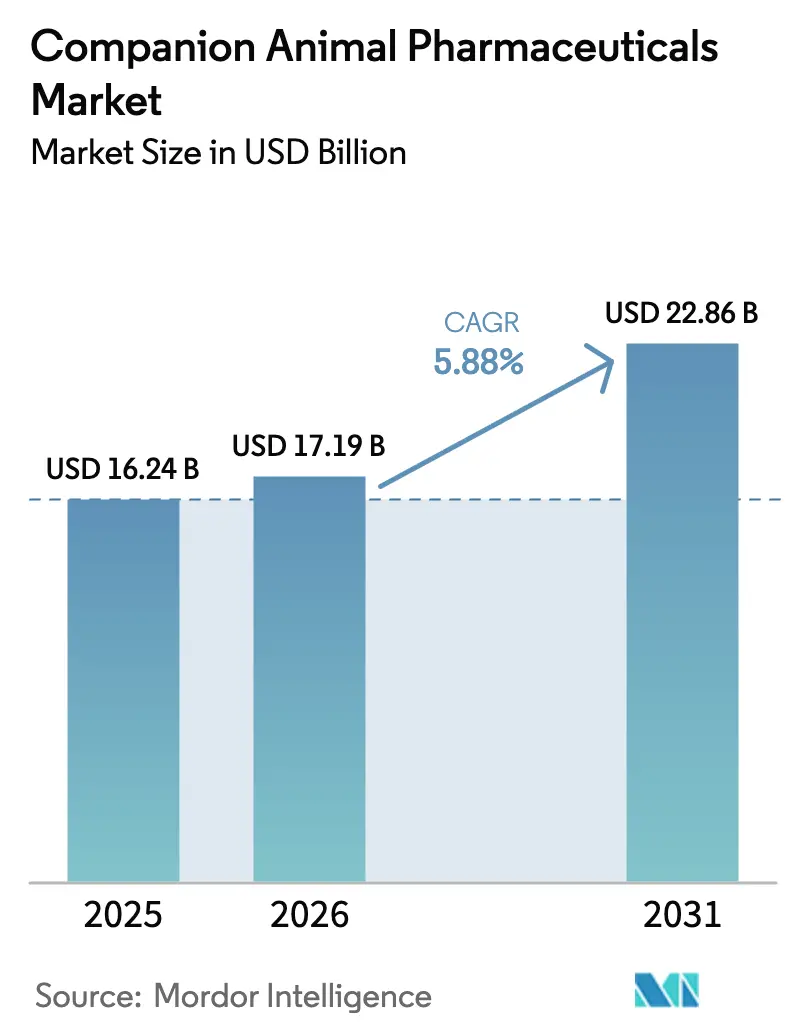

| Tamanho do Mercado (2026) | 17.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

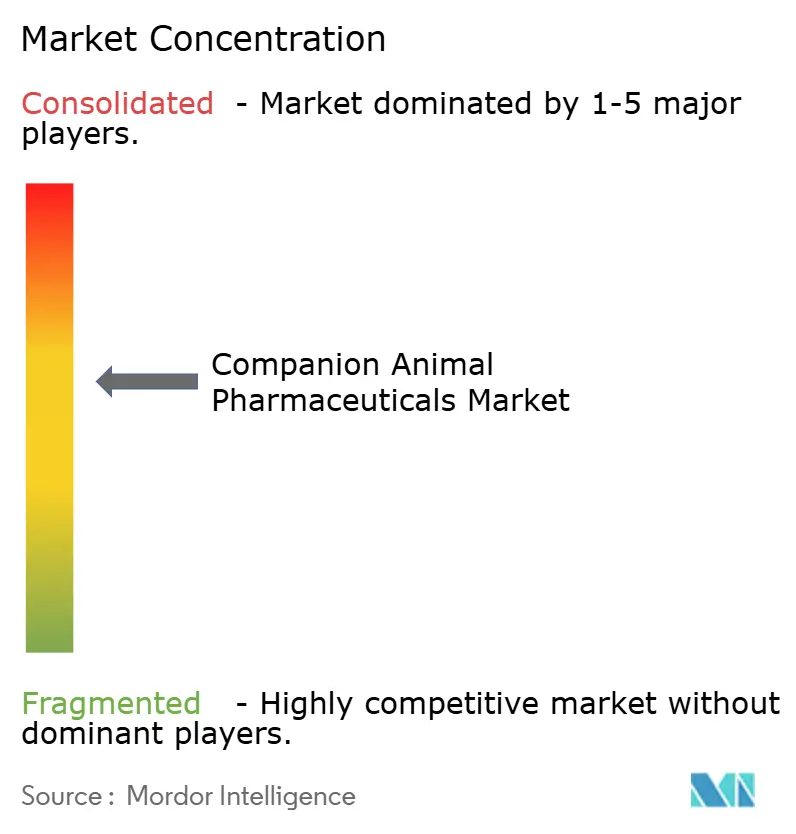

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Farmacêuticos para Animais de Companhia por Mordor Intelligence

O tamanho do mercado de produtos farmacêuticos para animais de companhia deve crescer de USD 16,24 bilhões em 2025 para USD 17,19 bilhões em 2026 e está previsto para atingir USD 22,86 bilhões até 2031 a um CAGR de 5,88% no período 2026-2031. O crescimento é catalisado por um aumento nas terapias de padrão humano para animais de estimação, maior cobertura de seguro para pets e expansão das vias regulatórias que aceleram as aprovações de medicamentos. O mercado se beneficia do aumento da renda disponível, de vínculos mais profundos entre humanos e animais, e de pipelines de inovação constantes que introduzem anticorpos monoclonais, inibidores de JAK e injetáveis de longa duração no uso veterinário rotineiro[1]Administração de Alimentos e Medicamentos dos EUA, "Aprovações de novos medicamentos para animais do CVM," fda.gov. A dinâmica competitiva favorece empresas que combinam terapêuticos com diagnósticos e ferramentas digitais, oferecendo aos profissionais plataformas integradas de cuidado. Enquanto isso, farmácias online, clínicas corporativas e serviços de telemedicina abrem novos pontos de acesso, criando ecossistemas omnicanal que reforçam a adesão às prescrições e a transparência de preços.

Principais Conclusões do Relatório

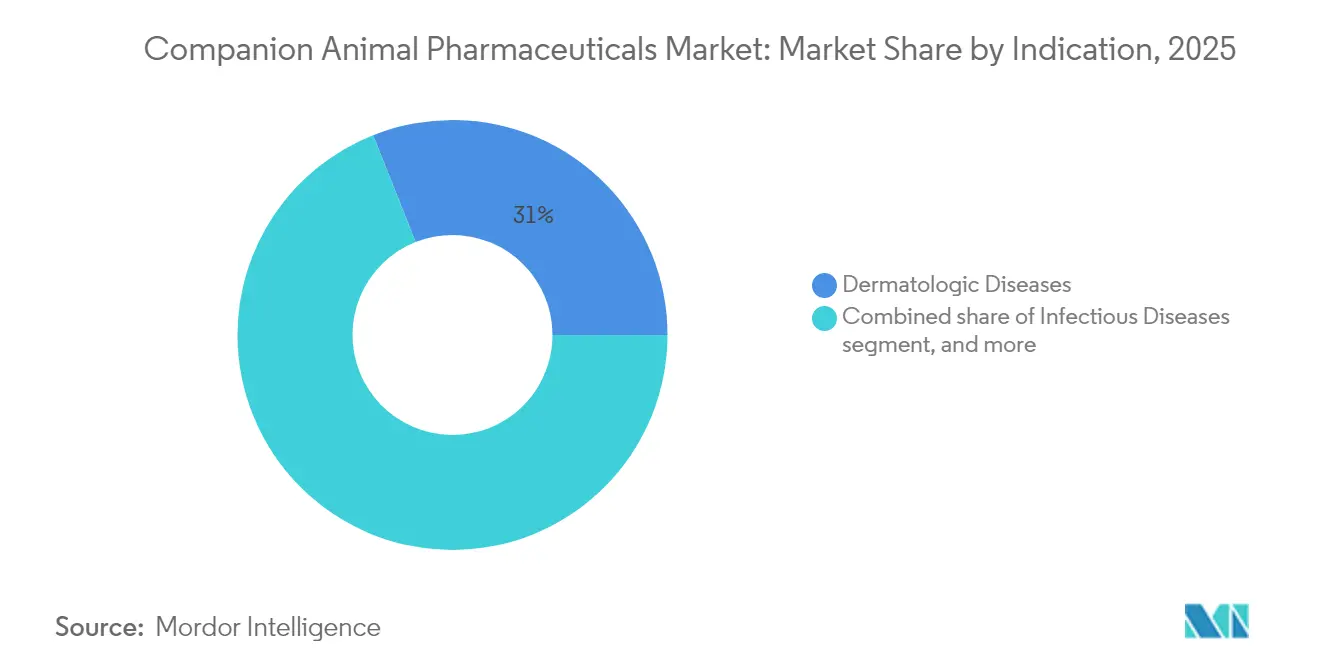

- Por indicação, as doenças dermatológicas lideraram com 31,02% da participação do mercado de produtos farmacêuticos para animais de companhia em 2025, enquanto os distúrbios neurológicos têm previsão de expansão a um CAGR de 8,12% até 2031.

- Por tipo de produto, os parasiticidas capturaram 29,08% do tamanho do mercado de produtos farmacêuticos para animais de companhia em 2025, enquanto os analgésicos anti-inflamatórios avançam a um CAGR de 7,58% até 2031.

- Por tipo de animal, os cães dominaram a receita com 62,02% em 2025; os gatos representam o segmento de crescimento mais rápido a um CAGR de 6,72% até 2031.

- Por canal de distribuição, os hospitais veterinários detiveram 53,98% da receita de 2025, enquanto o comércio eletrônico está projetado para crescer a um CAGR de 8,95% até 2031.

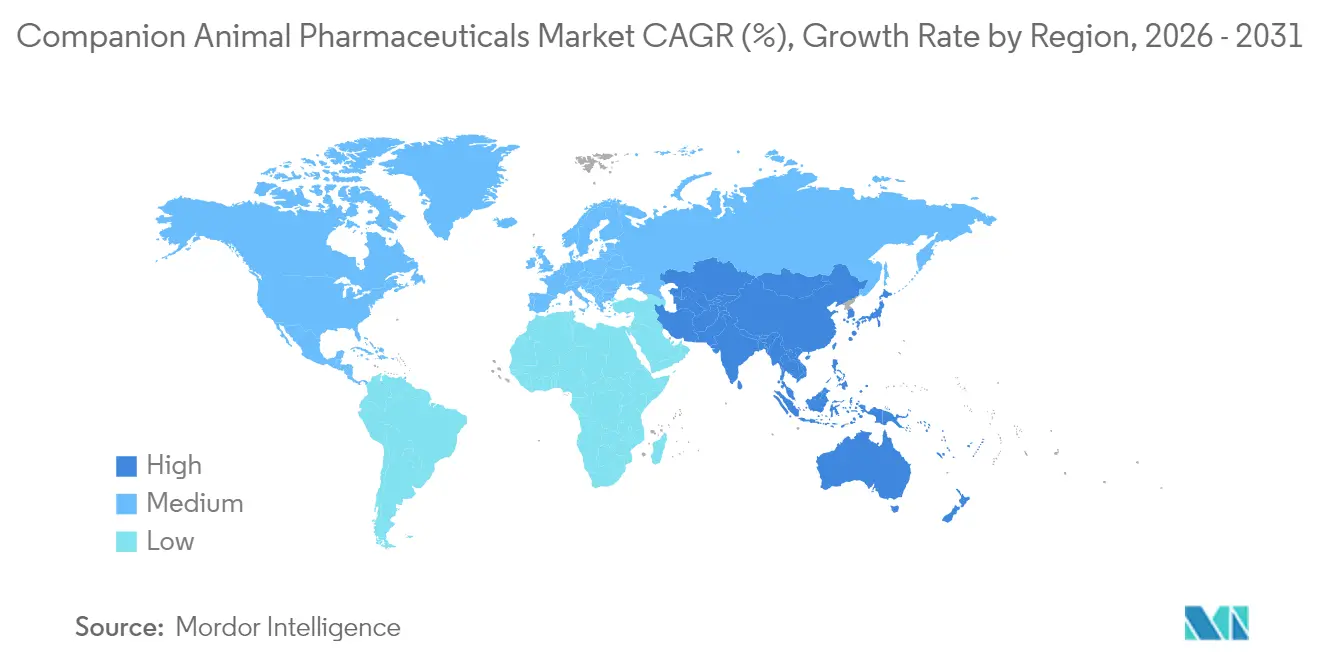

- A América do Norte respondeu por 41,85% das vendas de 2025; a Ásia-Pacífico está projetada para crescer a um CAGR de 7,11%, liderada pela economia de animais de estimação em rápida maturação da China.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Produtos Farmacêuticos para Animais de Companhia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da posse de animais de estimação e do vínculo humano-animal | +1.8% | Global com efeito mais forte na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção crescente de seguro para animais de estimação e aumento dos gastos | +1.2% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Avanços em inovações e aprovações de medicamentos para animais de companhia | +1.5% | Global liderado pelos EUA e pela UE | Médio prazo (2–4 anos) |

| Crescimento dos gastos com saúde veterinária | +1.0% | Mercados premium globais | Longo prazo (≥ 4 anos) |

| Expansão de farmácias veterinárias habilitadas por telemedicina | +0.7% | América do Norte como núcleo, com expansão para mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Surgimento da genômica de precisão e da medicina personalizada para animais de estimação | +0.9% | Mercados premium na América do Norte, Europa e Ásia-Pacífico selecionada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Posse de Animais de Estimação e do Vínculo Humano-Animal

O número global de animais de estimação cresceu acentuadamente durante a pandemia, à medida que famílias mais jovens adotaram animais de companhia como membros da família, frequentemente priorizando o cuidado com os pets em detrimento de gastos discricionários. Terapêuticos de alto valor, como o Librela para osteoartrite, ganharam tração rapidamente, tratando mais de 1 milhão de cães em dois anos após o lançamento. A resiliência da economia de animais de estimação em geral é ilustrada pelo seu valor projetado de USD 279 bilhões em 2030, gerando demanda constante mesmo quando as condições macroeconômicas se tornam mais restritivas. No entanto, há espaço significativo para crescimento, especialmente na saúde felina, onde apenas 40% dos gatos recebem visitas veterinárias anuais em comparação com 82% dos cães. Inovações específicas para espécies, como a terapia para ansiedade Bonqat, começam a desbloquear esse potencial latente.

Adoção Crescente de Seguro para Animais de Estimação e Aumento dos Gastos

Os prêmios norte-americanos mais que dobraram para USD 4,5 bilhões em 2024, aumentando a capacidade dos proprietários de buscar diagnósticos avançados e medicamentos especializados[2]Associação Norte-Americana de Seguro de Saúde para Animais de Estimação, "Relatório do Estado do Setor 2024," insurancejournal.com. Animais de estimação segurados passam por um maior volume de exames de imagem e análises laboratoriais, impulsionando o crescimento de prescrições para condições crônicas. A confiança do setor financeiro é evidente na concentração de 90% do mercado entre as 10 principais seguradoras, embora saídas recentes de algumas operadoras revelem a necessidade de equilibrar o risco atuarial com os crescentes custos veterinários. A interação entre o aumento dos limites de cobertura e o controle de custos moldará as taxas de adoção terapêutica no médio prazo.

Avanços em Inovações e Aprovações de Medicamentos para Animais de Companhia

Os reguladores dos EUA e da UE aceleraram os prazos de aprovação em 2024 e 2025, com autorizações condicionais permitindo que terapias de primeira classe, como o medicamento para cardiomiopatia hipertrófica felina Felycin-CA1, chegassem às clínicas mais rapidamente. Anticorpos monoclonais como Librela e Solensia proporcionam alívio duradouro da dor, enquanto formulações óticas de longa duração reduzem os encargos de dosagem, elevando a adesão a novos patamares. Vias de revisão prioritária e vidas de patente estendidas incentivam o investimento sustentado em P&D, garantindo um pipeline robusto de candidatos neurológicos e imunomoduladores.

Crescimento dos Gastos com Saúde Veterinária

A receita média de clínicas para animais de companhia superou USD 600.000 em 2025, auxiliada pelo aumento da intensidade dos procedimentos e pela integração de diagnósticos baseados em IA. Os consolidadores corporativos agora controlam aproximadamente 30% das clínicas, aproveitando a escala para negociar compras farmacêuticas e impulsionar a adoção de protocolos. Plataformas de imagem aprimoradas por IA, como o Vetscan Imagyst, detectam patologias sutis, justificando terapêuticos com preços premium e sustentando valores médios de transação mais elevados. A escassez de mão de obra permanece uma restrição, sinalizando maior demanda por triagem digital e soluções médicas direcionadas que reduzam o tempo nas clínicas.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Estruturas regulatórias de aprovação rigorosas | -0.8% | Global, com intensidade variando por jurisdição | Médio prazo (2–4 anos) |

| Crescentes pressões de gestão antimicrobiana | -0.6% | Mercados desenvolvidos lideram a adoção | Longo prazo (≥ 4 anos) |

| Altos custos de desenvolvimento e conformidade | -0.7% | Global, mais elevados nos EUA e na UE | Médio prazo (2–4 anos) |

| Plataformas de transparência de preços comprimindo os prêmios de marcas | -0.5% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Estruturas Regulatórias de Aprovação Rigorosas

Dossiês globais complexos elevam os custos de desenvolvimento, especialmente para modalidades de primeira classe que exigem novos endpoints de segurança. As regras atualizadas de rotulagem nos EUA padronizam o conteúdo, mas prolongam os prazos de documentação, enquanto os esforços de harmonização do VICH ainda deixam variações específicas por região que complicam o sequenciamento de lançamentos. As aprovações condicionais concedem receita antecipada, mas obrigam os patrocinadores a fornecer dados de eficácia pós-comercialização dentro de um prazo de cinco anos, adicionando incerteza econômica. Os inovadores menores sentem o peso mais intensamente e frequentemente se associam a empresas maiores ou se concentram em indicações de nicho para gerenciar o risco.

Crescentes Pressões de Gestão Antimicrobiana

Os reguladores transferiram antibióticos de importância médica para controle por prescrição em 2023 para conter a resistência, reduzindo a demanda por volume de agentes de amplo espectro[3]Relações Governamentais da AVMA, "Implementação da Orientação nº 263 da FDA," avma.org. As diretrizes de alimentação veterinária e os sistemas padronizados de monitoramento de dose diária ampliam a vigilância, com o programa da Coreia do Sul demonstrando sucesso inicial no rastreamento do uso em nível de clínica. A ênfase da pesquisa está se deslocando para alternativas de espectro estreito ou específicas para patógenos, embora os custos de desenvolvimento e os obstáculos de prova de conceito sejam maiores do que para moléculas legadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Indicação: Distúrbios Neurológicos Impulsionam a Inovação

As doenças dermatológicas capturaram 31,02% da participação do mercado de produtos farmacêuticos para animais de companhia em 2025, graças às marcas blockbuster Apoquel e Cytopoint, que proporcionam alívio rápido do prurido e longos períodos de tratamento. O crescimento das vendas permanece resiliente, mas os distúrbios neurológicos têm previsão de expansão mais rápida a um CAGR de 8,12%, à medida que os clínicos adotam protocolos de epilepsia com múltiplos medicamentos e ansiolíticos aprovados pela FDA, como o Bonqat, chegam às práticas especializadas e gerais. As terapias combinadas que incluem levetiracetam e zonisamida ampliam o controle de convulsões, embora o monitoramento hepático seja essencial quando o fenobarbital permanece parte do regime.

A crescente conscientização sobre o eixo intestino-cérebro incentiva dietas cetogênicas adjuvantes e suplementação probiótica, oferecendo suporte não farmacológico que complementa os medicamentos prescritos. Testes genéticos identificam predisposições de raças à epilepsia idiopática, orientando o aconselhamento preventivo e a intervenção precoce. Esses diagnósticos aprofundam os volumes de casos e reforçam o mercado de produtos farmacêuticos para animais de companhia à medida que os proprietários buscam planos de manejo holístico.

Por Tipo de Produto: Avanço dos Anti-inflamatórios Desafia a Dominância dos Parasiticidas

Os parasiticidas responderam por 29,08% do tamanho do mercado de produtos farmacêuticos para animais de companhia em 2025, ancorados por combinações mastigáveis de amplo espectro, como o Simparica Trio, que agora incluem alegações de prevenção de tênias transmitidas por pulgas. O segmento enfrenta crescente concorrência de preços de genéricos, mas as franquias de marcas continuam a inovar por meio de indicações de espectro estendido. Os medicamentos anti-inflamatórios e analgésicos estão projetados para crescer a um CAGR de 7,58%, impulsionados por diretrizes revisadas de AINEs felinos que endossam o uso crônico de meloxicam e robenacoxibe além de cenários agudos.

Os anticorpos monoclonais que visam o fator de crescimento nervoso ou a IL-31 proporcionam alívio por um mês e evitam as contraindicações tradicionais dos AINEs, expandindo o grupo de pacientes elegíveis e sustentando pontos de preço premium. As formulações de polímero biodegradável reduzem a frequência de dosagem para terapia ótica e dermatológica, melhorando a adesão e a eficiência da clínica.

Por Tipo de Animal: Despertar do Mercado Felino

Os cães continuam a representar 62,02% da receita de 2025, mas os gatos oferecem a maior contribuição incremental a um CAGR de 6,72% até 2031, à medida que os fabricantes adaptam formulações à fisiologia e palatabilidade felinas. O lançamento do Bonqat como o primeiro medicamento para ansiedade felina aprovado pela FDA sinaliza uma mudança em direção ao cuidado neuroconductual específico para gatos. Da mesma forma, o Felycin-CA1 para cardiomiopatia hipertrófica e o Varenzin-CA1 para anemia relacionada à DRC atendem a lacunas terapêuticas de longa data.

A vida em apartamentos urbanos, particularmente na Ásia-Pacífico, favorece a posse de gatos e impulsiona a adoção de cuidados preventivos. Espécies exóticas e menores ganham opções regulamentadas por meio do programa de Indexação da FDA, abrindo oportunidades de nicho para produtos antiparasitários e anti-infecciosos especializados que comandam margens elevadas.

Por Canal de Distribuição: A Transformação Digital se Acelera

O tamanho do mercado de produtos farmacêuticos para animais de companhia alocado a hospitais veterinários atingiu 53,98% em 2025, sublinhando seu papel como centros de diagnóstico e guardiões de prescrições. No entanto, as plataformas de comércio eletrônico estão projetadas para crescer a um CAGR de 8,95%, impulsionadas pela integração perfeita de teleconsulta, atendimento farmacêutico e entrega em domicílio. Os principais varejistas online agora investem em clínicas físicas, criando modelos de serviço híbridos que aproveitam a análise de dados para lembretes personalizados e incentivos de fidelidade.

As farmácias de varejo tradicionais ampliam suas ofertas veterinárias, mas o conhecimento clínico permanece fundamental para o manejo de doenças crônicas, orientando os órgãos reguladores em direção a protocolos de telemedicina mais claros que mantenham os padrões de bem-estar animal. As aquisições estratégicas de redes de distribuição por fundos de private equity sinalizam confiança na escalabilidade das cadeias de suprimentos omnicanal.

Análise Geográfica

A América do Norte gerou 41,85% da receita de 2025, ancorada pela penetração do seguro para animais de estimação acima de 3% do total de pets e pela rápida adoção de novos biológicos. O sistema de revisão eficiente da FDA permite lançamentos no início do ciclo, dando às operações locais como Zoetis e Elanco uma vantagem doméstica que acelera o momentum das marcas. As redes de clínicas corporativas negociam descontos por volume, mas as clínicas independentes ainda capturam participação significativa ao enfatizar serviços de estilo concierge.

A Ásia-Pacífico apresenta o crescimento mais rápido a um CAGR de 7,11% até 2031, impulsionada pela economia de animais de estimação da China, que está se expandindo a um CAGR de 12,9% para atingir RMB 756,5 bilhões até 2030. O investimento em infraestrutura veterinária está se acelerando, ilustrado pelo número crescente de hospitais especializados em cidades de primeiro nível com capacidade de ressonância magnética e tomografia computadorizada. Os marcos regulatórios amadurecem rapidamente; o sistema de vigilância antimicrobiana da Coreia do Sul e as aprovações centralizadas do MAFF do Japão criam ambientes previsíveis para que as multinacionais lancem linhas premium.

A Europa mantém um momentum equilibrado com base nas regulamentações harmonizadas da EMA e em fortes compromissos com o bem-estar animal. Os domicílios alemães, franceses e britânicos aceitam planos de saúde preventiva combinados com seguros, embora a sensibilidade ao preço modere a adoção de biológicos em comparação com a América do Norte. As aquisições estratégicas por empresas europeias como a Virbac expandem as pegadas geográficas, enquanto o private equity investe em grupos de serviços veterinários, antecipando consolidação contínua.

A América do Sul, o Oriente Médio e a África contribuem com uma parcela menor da receita, mas apresentam potencial de crescimento de longo prazo à medida que a posse de animais de companhia aumenta junto com a urbanização. As multinacionais pilotam programas de vacinas e parasiticidas por meio de parcerias de distribuição que navegam por padrões regulatórios heterogêneos e infraestrutura de cadeia de frio variável.

Cenário Competitivo

O mercado de produtos farmacêuticos para animais de companhia é moderadamente concentrado, com as cinco maiores empresas detendo mais de 60% da receita global. A Zoetis lidera com USD 9,3 bilhões em vendas em 2024, derivando aproximadamente dois terços de animais de companhia e registrando um CAGR de receita de 8% desde sua separação em 2013. A Boehringer Ingelheim segue com EUR 4,7 bilhões, impulsionada pelo crescimento de dois dígitos do NEXGARD e por aquisições recentes que adicionam vacinas terapêuticas. A Elanco ocupa o terceiro lugar com USD 4,4 bilhões e um pipeline de inovação voltado para dermatologia, dor e adjacências de parasiticidas.

A integração de diagnósticos distingue a IDEXX, cujo foco de 91% da receita em animais de companhia apoia parceiros farmacêuticos por meio de detecção e monitoramento precisos de doenças. A Dechra fortalece a liderança em nichos com soluções óticas de dose única em meio à sua transição para propriedade de private equity. Os investidores privados aumentam sua presença, evidenciada pela aquisição da Dechra pela EQT e sua pendente aquisição da VetPartners, que combina distribuição, serviços e gestão de clínicas em uma plataforma coesa. O posicionamento competitivo gira em torno da gestão do ciclo de vida, lançamentos geográficos rápidos e da combinação de ativos terapêuticos, diagnósticos e digitais para aprofundar o vínculo com os clientes.

Líderes do Setor de Produtos Farmacêuticos para Animais de Companhia

Zoetis Inc.

Boehringer Ingelheim Animal Health

Elanco Animal Health

Merck Animal Health (MSD)

Virbac

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Zoetis registrou receita de USD 2,2 bilhões no primeiro trimestre com crescimento de 8% nos produtos para animais de companhia e elevou a orientação para o ano completo para até USD 9,575 bilhões.

- Maio de 2025: A Merck Animal Health adquiriu os direitos nos EUA para a linha de parasiticidas SENTINEL e anunciou uma expansão de fabricação e P&D no Kansas no valor de USD 895 milhões.

- Maio de 2025: A Zoetis inaugurou um laboratório de referência de 32.000 pés quadrados em Louisville, KY, para aprimorar os tempos de retorno de diagnósticos.

- Maio de 2025: A Dechra obteve aprovação da FDA para o Otiserene, uma terapia de dose única para otite externa canina que proporcionou 71,3% de melhora clínica nos ensaios.

- Abril de 2025: A FDA aprovou uma indicação expandida para o Simparica Trio, tornando-o o primeiro parasiticida canino a prevenir a infecção por tênias transmitidas por pulgas ao eliminar as pulgas vetoras.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado farmacêutico para animais de companhia como as receitas anuais geradas mundialmente a partir de medicamentos prescritos e aprovados para venda livre, biológicos e vacinas que previnem, diagnosticam ou tratam doenças em animais domésticos, principalmente cães e gatos, com coelhos e pequenos mamíferos capturados em "outros animais de companhia". De acordo com a Mordor Intelligence, apenas terapêuticos acabados e regulamentados são contabilizados; princípios ativos a granel, suplementos nutricionais, rações medicamentosas e medicamentos para animais de produção estão fora deste escopo.

Exclusão de Escopo: itens como petiscos funcionais, probióticos, aditivos para ração e medicamentos para animais de produção não estão incluídos.

Visão Geral da Segmentação

- Por Indicação

- Doenças Infecciosas

- Doenças Dermatológicas

- Doenças Ortopédicas

- Doenças Oftálmicas

- Distúrbios Neurológicos (Epilepsia, Ansiedade)

- Outras Indicações

- Por Tipo de Produto

- Vacinas

- Parasiticidas e Ectoparasiticidas

- Anti-infecciosos (Antibióticos, Antivirais, Antifúngicos)

- Anti-inflamatórios e Analgésicos (AINEs, Esteroides)

- Outros Tipos de Produtos

- Por Tipo de Animal

- Cães

- Gatos

- Outros Tipos de Animais

- Por Canal de Distribuição

- Hospitais e Clínicas Veterinárias

- Farmácias de Varejo

- Plataformas Online / Comércio Eletrônico

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas estruturadas foram realizadas com veterinários em exercício, gerentes de compras de redes de hospitais veterinários, distribuidores regionais e executivos de farmácias de comércio eletrônico na América do Norte, Europa e mercados asiáticos em rápido crescimento. Pesquisas com proprietários de animais de estimação complementaram as premissas de elasticidade do lado da demanda, enquanto ligações de acompanhamento com especialistas regulatórios esclareceram os cronogramas de lançamento de anticorpos monoclonais e parasiticidas de longa duração.

Pesquisa Documental

Os analistas da Mordor começaram com conjuntos de dados abertos e autorizados, como o Livro Verde do FDA-CVM, os registros de importação de animais de estimação do USDA APHIS, os registros de produtos da Agência Europeia de Medicamentos, as aprovações da APVMA da Austrália e os anuários de associações comerciais da APPA, FEDIAF e NAPHIA. Os relatórios anuais (10-Ks) das empresas, os depósitos de patentes acessados via Questel e os arquivos de notícias do Dow Jones Factiva ancoraram os insights competitivos e de precificação. Periódicos acadêmicos forneceram dados de incidência sobre dermatite atópica, osteoartrite e doenças transmitidas por vetores. Esta lista é ilustrativa; muitas outras fontes públicas e pagas embasaram a base de evidências.

Dimensionamento de Mercado e Previsão

Uma combinação de abordagens de cima para baixo e de baixo para cima foi aplicada. Primeiro, reconstruímos os pools de demanda nacionais a partir da população de animais de estimação, do gasto médio em medicamentos veterinários por animal e das taxas de conformidade. Em seguida, cruzamos os totais com estimativas de remessas de fornecedores e dados de preço médio de venda × volume amostrados de auditorias de distribuidores. As principais variáveis do modelo incluem: 1. Crescimento anual da população de cães e gatos, 2. Taxas de cobertura vacinal, 3. Prevalência de doenças crônicas (por exemplo, osteoartrite, epilepsia), 4. Variação do preço médio de venda após a expiração de patentes, 5. Novas aprovações de moléculas por ano. As previsões até 2030 dependem de regressão multivariada apoiada por suavização ARIMA para capturar as estações cíclicas de tratamento de dirofilariose e pulgas. A análise de cenários ajusta para choques macroeconômicos e variações cambiais. As lacunas nos insumos de baixo para cima foram preenchidas por meio de imputação de razões de economias comparáveis antes de serem retrianguladas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a dados históricos de alfândega e tendências de reembolso de seguradoras, seguidas de revisão por pares entre analistas sênior. Os modelos são atualizados anualmente, com atualizações intermediárias acionadas por lançamentos de medicamentos blockbuster, proibições regulatórias ou fusões e aquisições relevantes. Uma verificação final de consistência é realizada imediatamente antes da publicação para que os clientes recebam a perspectiva mais recente.

Por que a Base de Referência de Produtos Farmacêuticos para Animais de Companhia da Mordor é Confiável

Os valores publicados frequentemente divergem porque os provedores escolhem diferentes cestas de produtos, coortes de animais de estimação e bases de moeda. Examinamos cada variável e publicamos uma visão intermediária que reflete a adoção realista e a erosão de preços, em vez de cenários otimistas agressivos.

Os principais fatores de divergência incluem se os autores incorporam rações medicamentosas, como tratam os medicamentos equinos, a cadência de atualização (a Mordor é anual; alguns concorrentes revisitam a cada dois ou três anos) e se os cálculos se baseiam em preços de tabela ou preços médios de venda realizados. As datas de conversão de moeda e os deflatores de inflação também ampliam as diferenças.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 16,24 B (2025) | ||

| USD 25,60 B (2024) | Consultoria Global A | Inclui aditivos para ração, nutracêuticos e medicamentos equinos; utiliza preços de tabela do fabricante |

| USD 16,63 B (2024) | Associação do Setor B | Exclui vendas de farmácias online fora da América do Norte; ciclo de atualização de dois anos |

| USD 17,53 B (2024) | Publicação Especializada C | Utiliza contagens de animais de estimação baseadas em pesquisas sem ajuste para domicílios com múltiplos animais |

Em suma, embora as estimativas variem, o escopo disciplinado, as atualizações frequentes e a modelagem de duplo caminho da Mordor oferecem aos tomadores de decisão uma base de referência equilibrada e transparente que pode ser replicada e testada sob pressão com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de produtos farmacêuticos para animais de companhia?

O mercado está avaliado em USD 17,19 bilhões em 2026 e está projetado para atingir USD 22,86 bilhões até 2031 a um CAGR de 5,88%.

Qual área terapêutica detém a maior participação de receita?

As doenças dermatológicas lideram com 31,02% da receita de 2025, apoiadas por marcas como Apoquel e Cytopoint.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico tem previsão de crescimento a um CAGR de 7,11%, impulsionada pelo aumento da posse de animais de estimação e dos gastos com saúde na China e na Coreia do Sul.

Como os canais online estão afetando a distribuição?

As plataformas de comércio eletrônico estão projetadas para crescer a um CAGR de 8,95%, integrando consultas de telemedicina com serviços farmacêuticos para melhorar o acesso e a adesão.

Quais tendências regulatórias estão moldando o desenvolvimento de produtos?

As vias de aprovação acelerada e as licenças condicionais nos EUA e na UE reduzem o tempo de chegada ao mercado, enquanto as regras de gestão antimicrobiana intensificam a supervisão do uso de antibióticos.

Página atualizada pela última vez em: