Tamanho e Participação do Mercado de Suplementos Veterinários

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 10.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.80 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

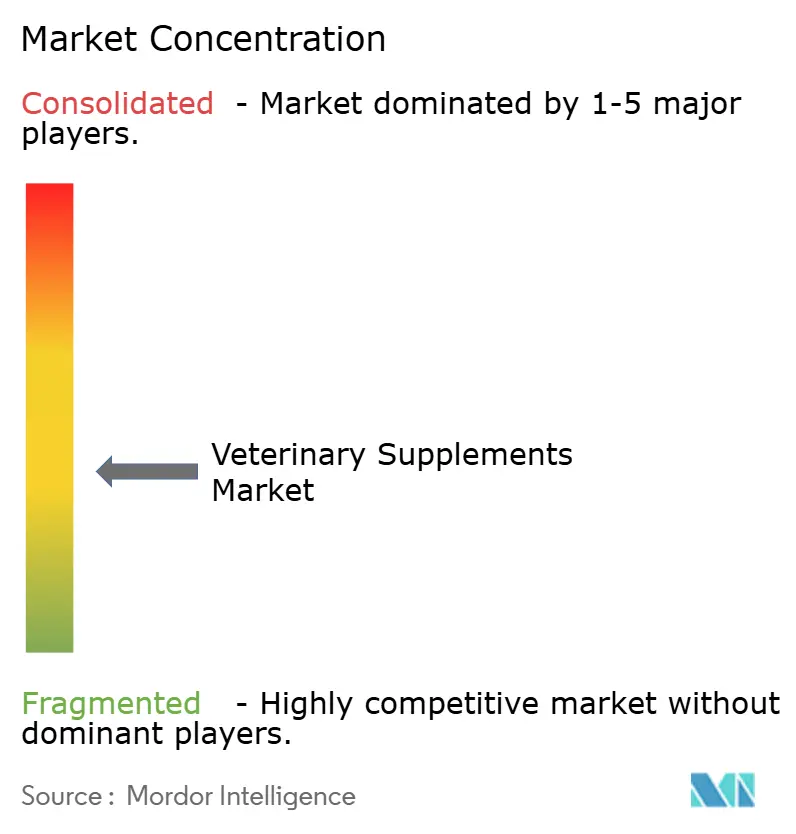

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Suplementos Veterinários por Mordor Intelligence

O tamanho do mercado de suplementos veterinários foi de USD 10,1 bilhões em 2025 e está projetado para expandir para USD 12,8 bilhões até 2030, refletindo um CAGR de 5,1% ao longo do período de previsão. O crescente alinhamento entre as tendências de humanização dos animais de estimação e a ciência veterinária avançada, vias mais claras de aprovação de ingredientes e a rápida adoção do comércio digital sustentam a demanda. As formulações agora emulam os padrões de nutracêuticos humanos, aproveitando compostos de ômega-3, probióticos e senolíticos respaldados por evidências que atraem proprietários preocupados com a saúde. As reformas regulatórias — principalmente o processo de Consulta de Ingredientes para Alimentos de Animais dos EUA — oferecem vias mais rápidas, porém rigorosas, para insumos inovadores, beneficiando multinacionais capazes de navegar pelos requisitos de conformidade. A aceleração do comércio eletrônico e dos serviços de assinatura, ancorados pelo investimento digital de USD 1 bilhão da Mars Petcare, está remodelando a economia de distribuição e ampliando a base de clientes endereçável. Simultaneamente, a volatilidade no fornecimento de ômega marinho impulsiona os fabricantes em direção a fontes de microalgas, garantindo a continuidade do produto e apoiando as credenciais de ESG.[1]Centro de Medicina Veterinária, "Consulta de Ingredientes para Alimentos de Animais (AFIC)," fda.gov

Principais Conclusões do Relatório

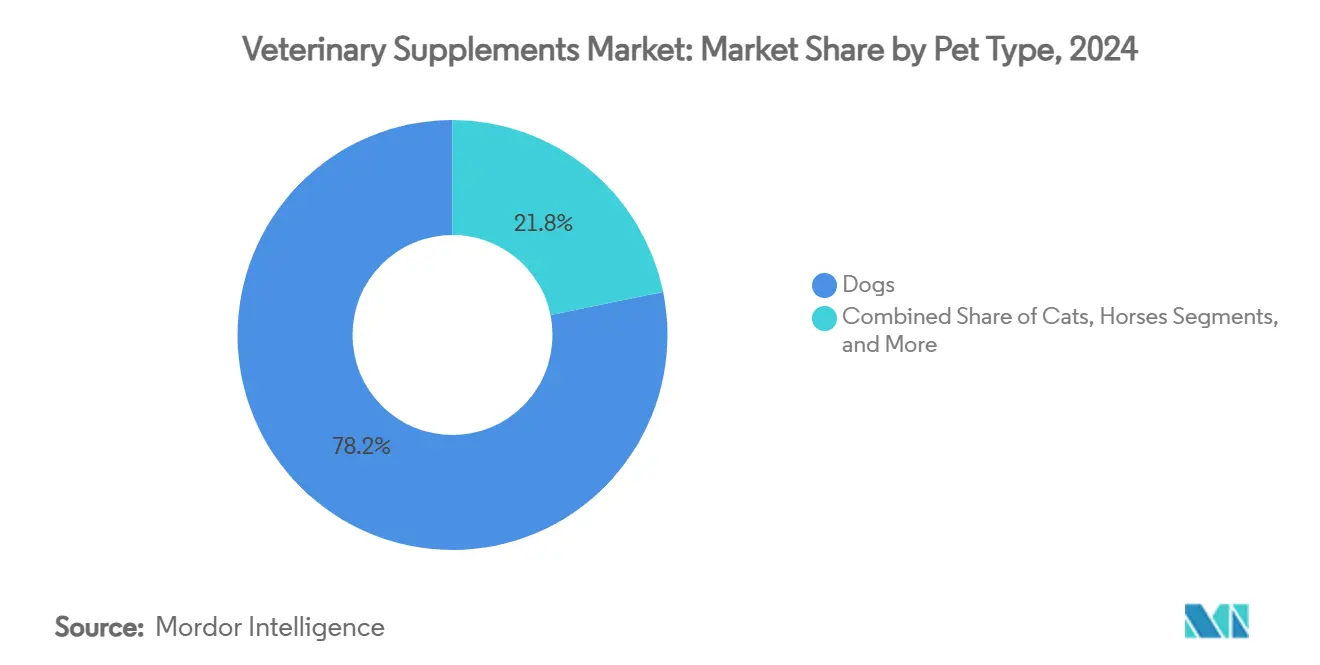

- Por tipo de animal de estimação, os cães lideraram com 78,2% de participação no mercado de suplementos veterinários em 2024, enquanto os gatos avançam a um CAGR de 7,9% até 2030.

- Por função de saúde, os produtos para quadril e articulações representaram 40,1% do tamanho do mercado de suplementos veterinários em 2024, enquanto os suplementos calmantes e cognitivos estão projetados para crescer 6,2% ao ano até 2030.

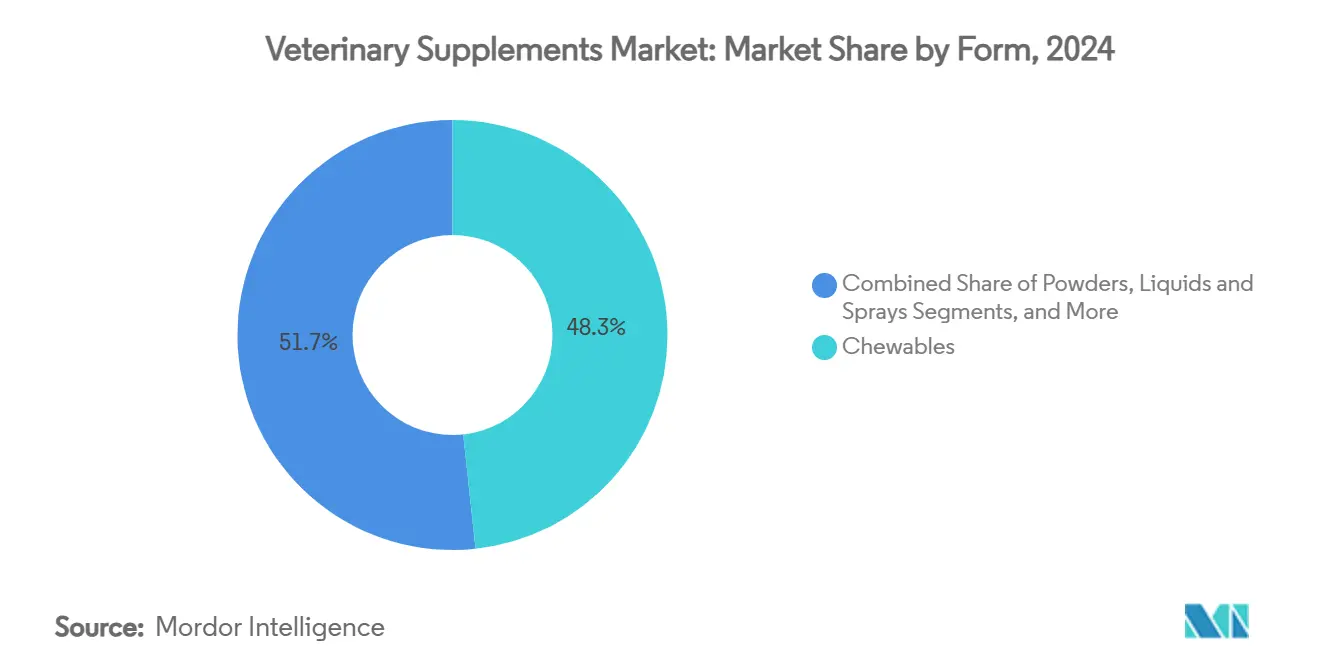

- Por forma, os mastigáveis capturaram 48,3% de participação no tamanho do mercado de suplementos veterinários em 2024; líquidos e sprays registram o CAGR mais rápido de 5,4% até 2030.

- Por canal de distribuição, as lojas especializadas em animais de estimação físicas detinham 44,5% do mercado de suplementos veterinários em 2024, mas os modelos online/por assinatura estão previstos para expandir 7,6% ao ano.

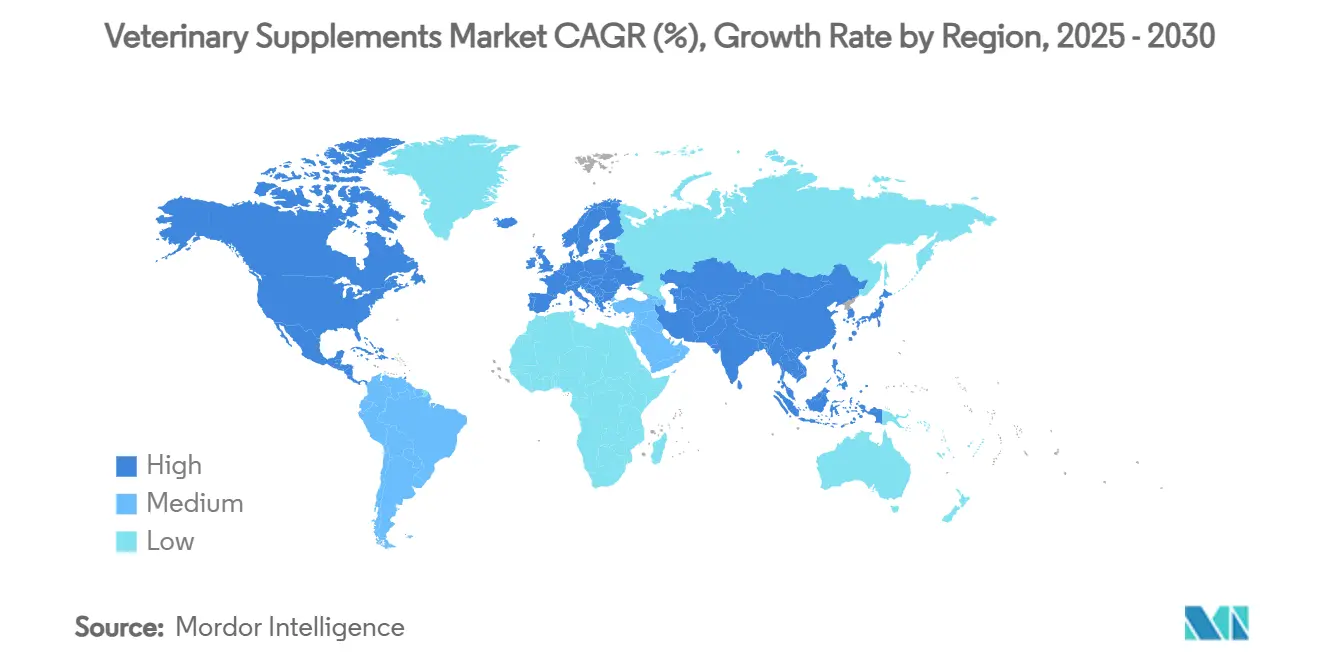

- Por geografia, a América do Norte representou 40,3% do mercado de suplementos veterinários em 2024, enquanto a Ásia-Pacífico está posicionada para o maior CAGR de 7,9% até 2030.

Tendências e Perspectivas do Mercado Global de Suplementos Veterinários

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Humanização dos Animais de Estimação e Gastos com Bem-Estar Premium | +1.80% | Global, mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| População de Animais de Estimação Envelhecida Impulsionando Suplementos para Cuidados Crônicos | +1.20% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento do Comércio Eletrônico e dos Modelos de Assinatura | +0.90% | Global, liderado pela adoção digital na América do Norte | Curto prazo (≤ 2 anos) |

| Base de Evidências para a Eficácia de Ômega-3 e Probióticos em Expansão | +0.70% | Global, taxas de adoção dependentes de regulamentação | Médio prazo (2 a 4 anos) |

| Linhas de Marca Própria de Veterinários Aumentam as Margens das Clínicas | +0.50% | Mercados veterinários da América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Testes de Microbioma Baseados em IA Permitindo Misturas Personalizadas | +0.40% | Adoção inicial na América do Norte, Ásia-Pacífico em seguida | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Humanização dos Animais de Estimação e Gastos com Bem-Estar Premium

Os proprietários tratam cada vez mais os animais como membros da família, com 66% expressando disposição para buscar tratamentos que prolonguem a vida. O comportamento de gastos apoia cuidados preventivos premium apesar da pressão inflacionária, pois 36% dos proprietários citam preocupações com custos, mas mantêm a intenção de compra de suplementos. Na Ásia-Pacífico, mais da metade dos tutores de animais de estimação chineses agora os veem como filhos, abrindo espaço para formulações ocidentais. O investimento direto ao consumidor de USD 1 bilhão da Mars Petcare ressalta o valor estratégico do engajamento personalizado. Os millennials e a Geração Z impulsionam 84% do crescimento de novos lançamentos de suplementos, garantindo longevidade para este catalisador de demanda.

População de Animais de Estimação Envelhecida Impulsionando Suplementos para Cuidados Crônicos

Vidas mais longas criam uma coorte maior de cães e gatos seniores que necessitam de suporte articular, cognitivo e metabólico. Marcas como Zesty Paws e Animal Biosciences estão comercializando precursores de NAD+ e misturas senolíticas que mudam o cuidado de reativo para preventivo. As formulações para saúde articular cada vez mais combinam peptídeos de colágeno e botânicos com bases de glicosamina-condroitina para eficácia multimodal. O aumento das consultas veterinárias para gerenciamento geriátrico eleva as oportunidades de suplementos dispensados em clínicas e reforça a venda cruzada com diagnósticos. A concentração nos mercados desenvolvidos hoje indica espaço para crescimento à medida que as economias emergentes expandem os serviços clínicos para animais de companhia.

Crescimento do Comércio Eletrônico e dos Modelos de Assinatura

Os serviços de assinatura agora geram até 45% da receita de suplementos de alguns varejistas, reduzindo o fluxo nas lojas físicas e garantindo fluxos de caixa previsíveis. O Goody Box da Chewy exemplifica a fidelidade incorporada; 53% dos assinantes relatam menos compras em lojas físicas. As projeções do setor colocam o comércio eletrônico em 45% das vendas totais de produtos para animais de estimação nos EUA até 2026, com mecanismos de reabastecimento automatizado aumentando o valor do tempo de vida do cliente. A parceria da Pet Valu com a Ordergroove ilustra como os varejistas de médio porte aproveitam plataformas em vez de construir tecnologia proprietária. Essas dinâmicas elevam a venda cruzada orientada por dados e aumentam as barreiras para marcas sem fluência digital.

Base de Evidências para a Eficácia de Ômega-3 e Probióticos em Expansão

Estudos revisados por pares agora documentam melhorias mensuráveis na microbiota intestinal e nos marcadores inflamatórios com a suplementação de Saccharomyces cerevisiae em cães idosos. Tais descobertas legitimam alegações de saúde que dependiam de anedotas, levando a orientações da FDA que fazem referência a dados de eficácia publicados. O lançamento pela Royal Canin de mastigáveis com bióticos formulados com S. boulardii CNCM I-1079 clinicamente comprovado sinaliza que cepas validadas por P&D comandam posicionamento premium. A expansão dos bancos de dados de microbioma sustenta o design personalizado de produtos, reforçando a vantagem competitiva das empresas preparadas para investir em ensaios de longo prazo.[2]Animals Journal, "Efeitos da Suplementação Dietética de Saccharomyces cerevisiae na Composição da Microbiota Intestinal e na Saúde Intestinal em Labradores Retrievers Idosos," mdpi.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ambiguidade Regulatória: Classificação como Ração versus Medicamento | -0.80% | Global, mais aguda na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Dados de Eficácia Revisados por Pares Limitados | -0.60% | Global, mercados dependentes de regulamentação | Longo prazo (≥ 4 anos) |

| Preços Premium Limitam a Penetração em Segmentos de Valor | -0.50% | Global, pronunciado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Cadeia de Fornecimento de Ômega Marinho Volátil e Sujeita a Escrutínio de ESG | -0.40% | Global, fabricantes dependentes de fornecimento | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Ambiguidade Regulatória: Classificação como Ração versus Medicamento

O encerramento em 2024 pela FDA do seu acordo de cooperação com a AAFCO restringe os caminhos de aprovação a petições de aditivos alimentares e notificações GRAS, aumentando os custos e atrasando os lançamentos. Ativos funcionais como o CBD correm o risco de reclassificação como medicamentos se as alegações terapêuticas excederem o escopo nutricional, forçando ensaios clínicos dispendiosos e status de prescrição exclusiva. A supervisão fragmentada em nível estadual agrava a incerteza, exemplificada pelas objeções da AAFCO à Lei PURR federal. Marcas menores sem equipes de conformidade dedicadas enfrentam encargos desproporcionais e podem buscar parceiros de aquisição mais bem equipados para navegar pelo cenário em evolução.

Dados de Eficácia Revisados por Pares Limitados

Embora os esquemas de controle de qualidade fortaleçam os padrões de fabricação, muitos ingredientes inovadores ainda dependem de estudos em humanos ou justificativas anedóticas. A crescente demanda dos veterinários por dados específicos de cepa ou composto coloca marcas menos conhecidas em desvantagem. O déficit é agudo nas categorias cognitiva e de ansiedade, onde os desfechos são mais difíceis de quantificar. As empresas que financiam ensaios proprietários, como a pesquisa de fibra prebiótica da Hill's Pet Nutrition, se beneficiam de maiores taxas de recomendação em clínicas. A ênfase regulatória em alegações de marketing respaldadas por evidências ampliará ainda mais a divisão entre players centrados em pesquisa e entrantes oportunistas.[3]Allison P. McGrath, "Mistura de Fibra Prebiótica Apoia o Crescimento e Desenvolvimento e a Saúde Digestiva Favorável em Filhotes," Frontiers in Veterinary Science, frontiersin.org

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Animal de Estimação: Dominância Canina, Impulso Felino

Os cães representaram 78,2% do tamanho do mercado de suplementos veterinários em 2024, refletindo maiores necessidades de dosagem por massa corporal e hábitos arraigados de cuidados preventivos. As vendas se concentram em produtos para quadril e articulações e digestivos, apoiados por décadas de validação de eficácia. Os gatos, no entanto, registram um CAGR de 7,9% até 2030, à medida que as marcas desenvolvem fórmulas palatáveis e específicas para felinos que abordam as nuances metabólicas de carnívoros obrigatórios. O Catney One à base de lantânio da Dechra ilustra a disposição premium entre proprietários que gerenciam problemas renais crônicos. Os nichos equinos permanecem estáveis, enquanto o gado e os animais exóticos oferecem ganhos incrementais à medida que surgem iniciativas de redução de antibióticos e mini-tendências de animais de estimação urbanos.

O crescimento felino eleva a receita absoluta apesar de uma participação menor, tornando soluções especializadas para rins, urinário e bolas de pelo espaços atraentes. A participação canina continua a ancorar as previsões de receita, mas os líderes de categoria agora segmentam por fase de vida e tamanho de raça, expandindo o total do mercado endereçável. O mercado de suplementos veterinários mantém elasticidade favorável porque os proprietários percebem os suplementos como investimentos não discricionários em qualidade de vida.

Por Função de Saúde: Dominância Articular, Potencial Cognitivo

As formulações para quadril e articulações capturaram 40,1% de participação no mercado de suplementos veterinários em 2024, pois o envelhecimento dos animais de estimação e a prevalência de obesidade mantêm o gerenciamento da osteoartrite como uma prioridade clínica principal. A inovação combina colágeno, cúrcuma e boswellia com bases tradicionais de glicosamina-condroitina para oferecer início mais rápido e alívio por múltiplas vias. Os produtos calmantes e cognitivos, expandindo a um CAGR de 6,2%, se beneficiam da maior conscientização sobre a ansiedade como uma condição tratável. Mastigáveis enriquecidos com probióticos contendo L-teanina e triptofano ilustram um design multifuncional que ressoa com as tendências de saúde comportamental.

A saúde digestiva permanece um pilar central de crescimento à medida que a pesquisa sobre microbioma impulsiona cepas probióticas direcionadas e metabólitos pós-bióticos. As soluções para pele e pelagem mantêm demanda estável, mas enfrentam pressão na cadeia de fornecimento de EPA/DHA de origem marinha, acelerando as alternativas derivadas de algas. O suporte imunológico segue picos sazonais, mas está transitando para um posicionamento profilático ao longo do ano. Uma maior validação clínica ampliará a adoção pelos profissionais, reforçando a segmentação premium.

Por Forma: Mastigáveis Prevalecem, Líquidos Aceleram

Os mastigáveis garantiram 48,3% de participação no mercado de suplementos veterinários em 2024, devido à palatabilidade semelhante a petiscos, dosagem simples e conveniência de embalagem. Os mastigáveis macios atendem a animais de estimação seniores com sensibilidades dentárias e ocupam o primeiro lugar nas métricas de conformidade dos proprietários. Os líquidos e sprays, crescendo a um CAGR de 5,4%, atendem a domicílios com múltiplos animais de estimação e dosagem de precisão baseada em peso, auxiliados pela melhoria do mascaramento de sabor e estabilidade de prateleira. Comprimidos e cápsulas, embora econômicos, cedem gradualmente participação para formatos que reduzem a "fadiga de comprimidos".

Os pós mantêm apelo de nicho para mistura com alimentos, particularmente em domicílios com animais exóticos ou de múltiplas espécies, mas os desafios de palatabilidade limitam a penetração. As empresas que experimentam formatos infundidos em petiscos borram as linhas entre lanche e suplemento, posicionando a indulgência funcional como uma recompensa de treinamento comportamental. A flexibilidade de formulação continuará sendo uma alavanca competitiva à medida que os proprietários exigem tanto eficácia quanto facilidade de administração.

Por Canal de Distribuição: Lojas Especializadas Estáveis, Crescimento Digital

Os varejistas especializados em animais de estimação detinham 44,5% do mercado de suplementos veterinários em 2024, pois funcionários qualificados e amostras na loja constroem confiança para compradores de primeira viagem. Os canais de clínicas retêm autoridade para ofertas de grau terapêutico, embora o espaço limitado nas prateleiras restrinja a profundidade de expansão. As vendas online, expandindo 7,6% ao ano, capturam consumidores que buscam conveniência e adeptos de assinaturas; algoritmos que recomendam o momento de reabastecimento elevam o valor médio do pedido. As grandes redes de supermercados oferecem amplo alcance, mas têm dificuldade em apresentar narrativas premium dentro do espaço limitado nas prateleiras.

As marcas que vencem na integração omnicanal aproveitam os dados das interações diretas com o consumidor para otimizar os sortimentos nas lojas físicas. Os investimentos em plataformas da Mars Petcare sinalizam a migração da categoria em direção a ecossistemas online-offline integrados, tornando a agilidade da cadeia de fornecimento e a logística de última milha competências essenciais.

Análise Geográfica

A América do Norte comandou 40,3% da receita global em 2024, pois a alta frequência de visitas veterinárias e a penetração de seguros sustentam a adesão consistente a suplementos. Os consumidores dos Estados Unidos favorecem ingredientes premium de grau humano, enquanto as regulamentações harmonizadas do Canadá facilitam a distribuição eficiente transfronteiriça. A urbanização do México fomenta a expansão da posse de animais de estimação, mas a sensibilidade ao preço canaliza a demanda para ofertas de valor. Os nativos digitais nos três países aceleram a adesão a assinaturas, reforçando a alocação estratégica de USD 1 bilhão em comércio eletrônico da Mars Petcare. A estabilidade regulatória — mesmo em meio ao realinhamento entre FDA e AAFCO — sustenta a inovação, desde que as empresas mantenham uma infraestrutura de conformidade robusta.

A Europa segue com crescimento estável, impulsionado por fortes preferências por insumos rastreáveis e orgânicos. Alemanha, Reino Unido e França representam os principais centros de demanda, com ênfase em sustentabilidade, onde o ômega-3 à base de algas e as embalagens recicláveis ganham tração. O setor regional de produtos para animais de estimação atingiu €29,1 bilhões em 2022, sinalizando terreno fértil para a migração para suplementos funcionais. O Brexit complica a logística para remessas destinadas ao Reino Unido, levando os fornecedores a estabelecer armazenagem dupla. Mercados da Europa Central e Oriental, como a Polônia, exibem adoção acima da média de probióticos, refletindo a receptividade dos consumidores às alegações de saúde digestiva.

A Ásia-Pacífico registra o CAGR mais rápido de 7,9% até 2030, à medida que as coortes de millennials e Geração Z na China e na Índia elevam os gastos com animais de companhia. Os proprietários de animais de estimação na China espelham cada vez mais as normas de apego ocidentais, impulsionando a demanda por importações de marcas confiáveis. O Japão permanece um farol de inovação, demonstrando receptividade a assinaturas de nutrição personalizada. As estruturas regulatórias estão amadurecendo de forma desigual; a Austrália oferece aprovações simplificadas, enquanto o arcabouço incipiente da Índia ainda bifurca a categorização de ração e medicamento. No entanto, o aumento da renda disponível e a adoção de telessaúde veterinária apontam para um crescimento sustentado da categoria de suplementos.

Cenário Competitivo

O mercado de suplementos veterinários é moderadamente fragmentado; no entanto, a consolidação está se acelerando à medida que grandes empresas de alimentos e farmacêuticas adquirem inovadores de nicho para garantir integração vertical. As aquisições da Kellanova por USD 35,9 bilhões e da Heska por USD 120 por ação pela Mars Petcare expandem os diagnósticos e ampliam os pontos de contato com cuidados para animais de estimação. O acordo de USD 1,45 bilhão da General Mills com a Whitebridge Pet Brands aprofunda os petiscos felinos e a oferta funcional, ilustrando sinergias entre categorias. O capital privado, exemplificado pela aquisição da FoodScience pela Morgan Stanley Capital Partners, valida a resiliência do setor e impulsiona a profissionalização das operações.

As capacidades tecnológicas diferenciam cada vez mais os líderes. O investimento digital da Mars e os diagnósticos de IA da Zoetis fornecem insights de dados que informam a personalização de produtos e aceleram os ciclos de P&D. Marcas de nicho como Pet Honesty aproveitam o domínio do comércio eletrônico para escalar rapidamente e, em seguida, traduzem o sucesso online em presença nas prateleiras da Target e outros grandes varejistas. A sofisticação regulatória confere vantagem competitiva; empresas com equipes internas de assuntos regulatórios podem agilizar ingredientes inovadores por meio de consultas AFIC, enquanto pares menores frequentemente se tornam alvos de aquisição.

Outro campo de batalha é a nutrição personalizada impulsionada pela análise do microbioma. A biblioteca de DNA com 12.500 amostras da AnimalBiome apoia formulações direcionadas, desafiando os incumbentes ancorados em SKUs de mercado de massa. Desinvestimentos estratégicos, como a venda de aditivos para ração medicamentosa pela Zoetis, mostram uma mudança em direção a terapêuticos para animais de companhia de maior margem, aguçando o foco em suplementos preventivos.

Líderes do Setor de Suplementos Veterinários

Nestlé Purina PetCare

Mars Petcare

Nutramax Laboratories

Zoetis

Virbac

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Mars Petcare concluiu a aquisição da Heska por USD 120,00 por ação, expandindo sua divisão de Ciência e Diagnósticos.

- Maio de 2025: A Mars Petcare fechou a compra da Champion Petfoods, adicionando as marcas premium ORIJEN e ACANA.

- Maio de 2025: A Dechra introduziu o Catney One, um suplemento para saúde renal felina à base de lantânio.

- Novembro de 2024: A General Mills concordou em adquirir a Whitebridge Pet Brands por USD 1,45 bilhão.

Escopo do Relatório Global do Mercado de Suplementos Veterinários

| Cães |

| Gatos |

| Cavalos |

| Gado (Bovinos e Aves) |

| Outros (Pássaros e Pequenos Mamíferos) |

| Quadril e Articulações |

| Saúde Digestiva |

| Pele e Pelagem |

| Suporte Imunológico |

| Calmante e Cognitivo |

| Mastigáveis e Mastigáveis Macios |

| Comprimidos/Pastilhas e Cápsulas |

| Pós |

| Líquidos e Sprays |

| Suplementos Infundidos em Petiscos |

| Clínicas Veterinárias |

| Lojas Especializadas em Animais de Estimação |

| Varejo em Massa e Supermercados |

| Online / Comércio Eletrônico |

| Assinatura Direta ao Consumidor |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Animal de Estimação | Cães | |

| Gatos | ||

| Cavalos | ||

| Gado (Bovinos e Aves) | ||

| Outros (Pássaros e Pequenos Mamíferos) | ||

| Por Função de Saúde | Quadril e Articulações | |

| Saúde Digestiva | ||

| Pele e Pelagem | ||

| Suporte Imunológico | ||

| Calmante e Cognitivo | ||

| Por Forma | Mastigáveis e Mastigáveis Macios | |

| Comprimidos/Pastilhas e Cápsulas | ||

| Pós | ||

| Líquidos e Sprays | ||

| Suplementos Infundidos em Petiscos | ||

| Por Canal de Distribuição | Clínicas Veterinárias | |

| Lojas Especializadas em Animais de Estimação | ||

| Varejo em Massa e Supermercados | ||

| Online / Comércio Eletrônico | ||

| Assinatura Direta ao Consumidor | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de suplementos veterinários?

O tamanho do mercado de suplementos veterinários atingiu USD 10,1 bilhões em 2025 e está previsto para subir para USD 12,8 bilhões até 2030.

Qual tipo de animal de estimação gera mais receita com suplementos?

Os cães representam 78,2% das vendas globais em 2024, refletindo maiores necessidades de dosagem e rotinas estabelecidas de cuidados preventivos.

Qual função de suplemento está crescendo mais rapidamente?

As formulações calmantes e cognitivas estão avançando a um CAGR de 6,2% até 2030, impulsionadas pelo maior reconhecimento da ansiedade em animais de estimação.

Como os canais online estão afetando as vendas?

O comércio eletrônico e os modelos de assinatura estão expandindo 7,6% ao ano, capturando progressivamente participação das lojas físicas.

Por que a Ásia-Pacífico é considerada uma região de alto crescimento?

O aumento da renda disponível, a adoção urbana de animais de estimação e a crescente humanização entre proprietários mais jovens impulsionam a Ásia-Pacífico a um CAGR de 7,9% até 2030.

Qual desafio na cadeia de fornecimento os fabricantes devem monitorar?

A volatilidade no ômega-3 de origem marinha devido às cotas de anchovas peruanas está incentivando uma mudança em direção a alternativas de microalgas mais estáveis.

Página atualizada pela última vez em: