Tamanho e Participação do Mercado de Empresa Baseada em Modelos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

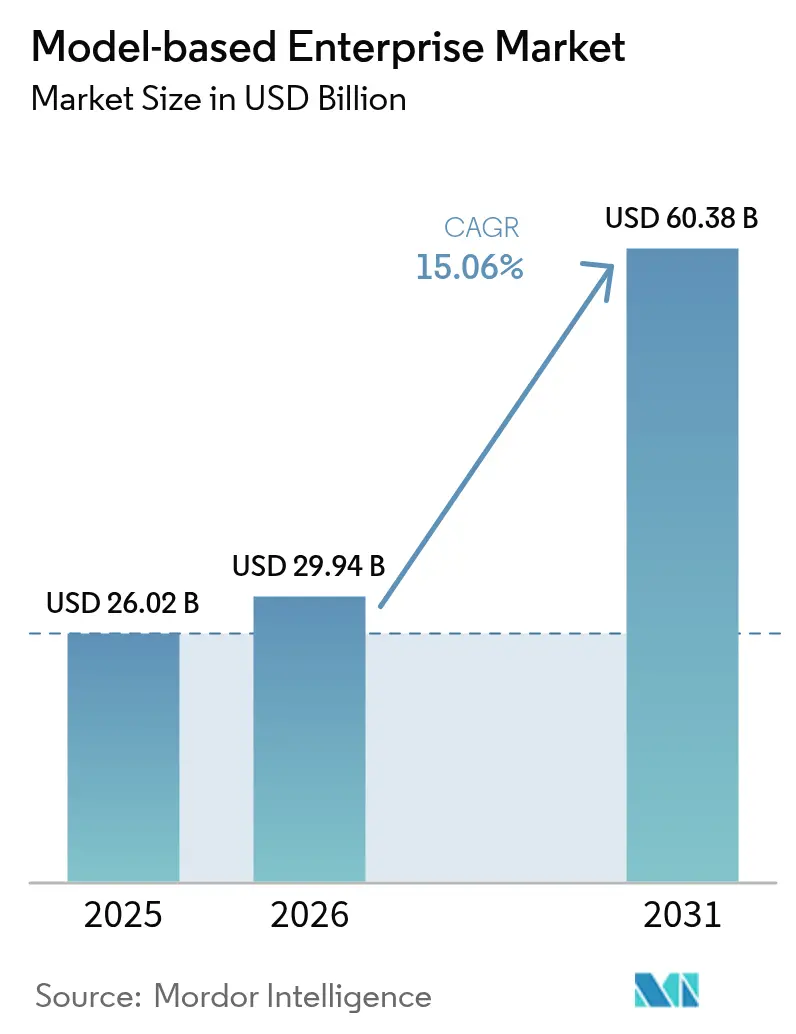

| Tamanho do Mercado (2026) | 29.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 60.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.06% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Empresa Baseada em Modelos por Mordor Intelligence

O tamanho do mercado de empresa baseada em modelos deve crescer de USD 26,02 bilhões em 2025 para USD 29,94 bilhões em 2026 e está previsto para atingir USD 60,38 bilhões até 2031 a um CAGR de 15,06% no período de 2026-2031. Esse impulso está ancorado na transição de fluxos de trabalho centrados em documentos para fios digitais coerentes que conectam as funções de design, engenharia, manufatura e serviços. O requisito do Departamento de Defesa dos Estados Unidos de que modelos digitais atuem como a única fonte de dados autorizada está impulsionando a rápida adoção entre contratantes aeroespaciais e de defesa. Os fabricantes automotivos estão adotando práticas semelhantes para comprimir os prazos de desenvolvimento de veículos elétricos, enquanto suítes de gestão do ciclo de vida do produto nativas em nuvem estão reduzindo as barreiras para pequenos e médios fabricantes na Ásia-Pacífico. Os fornecedores estão investindo em simulação orientada por IA, ciclos de qualidade para manufatura aditiva e gêmeos digitais integrados para entregar um retorno sobre o investimento mais rápido, mas muitos usuários ainda enfrentam custos de requalificação da força de trabalho e lacunas de interoperabilidade de dados.

Principais Conclusões do Relatório

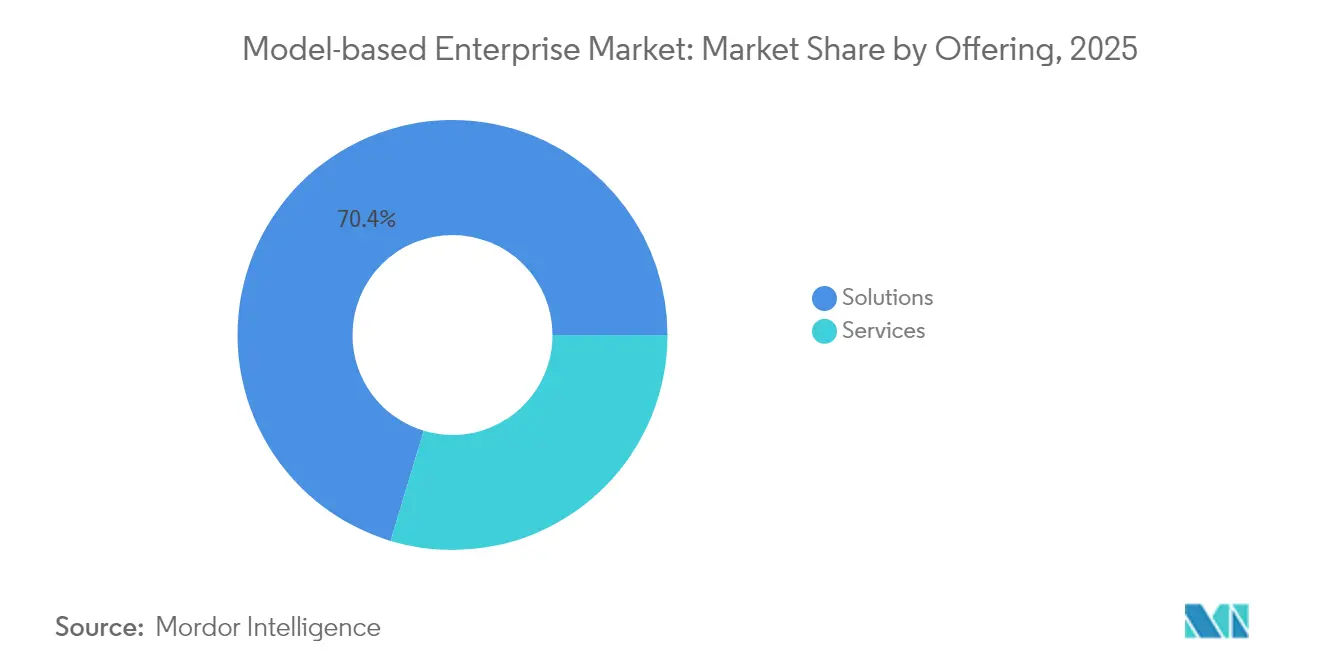

- Por oferta, as Soluções detiveram 70,35% da receita de 2025, enquanto os Serviços estão projetados para registrar o CAGR mais rápido de 17,46% até 2031.

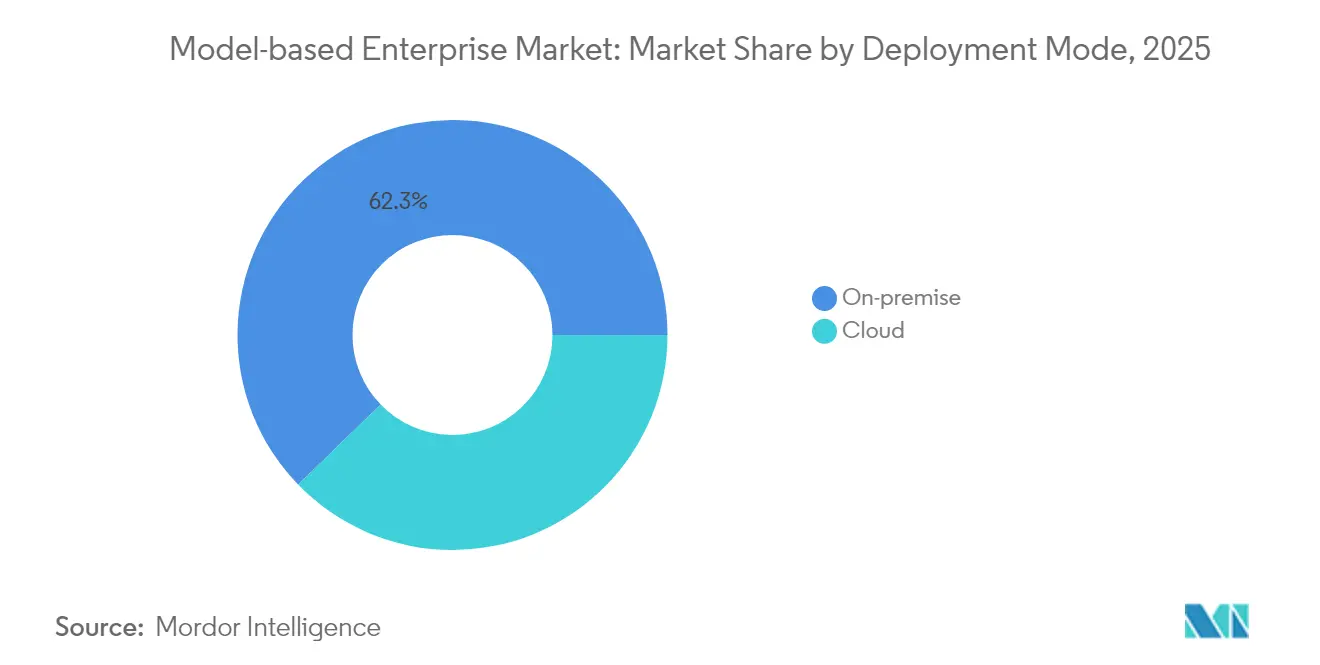

- Por modo de implantação, as instalações locais comandaram 62,25% de participação do tamanho do mercado de empresa baseada em modelos em 2025; as implantações em nuvem estão crescendo a um CAGR de 17,96%.

- Por setor do usuário final, aeroespacial e defesa respondeu por 32,55% de participação do tamanho do mercado de empresa baseada em modelos em 2025, e o setor automotivo avança a um CAGR de 15,86%.

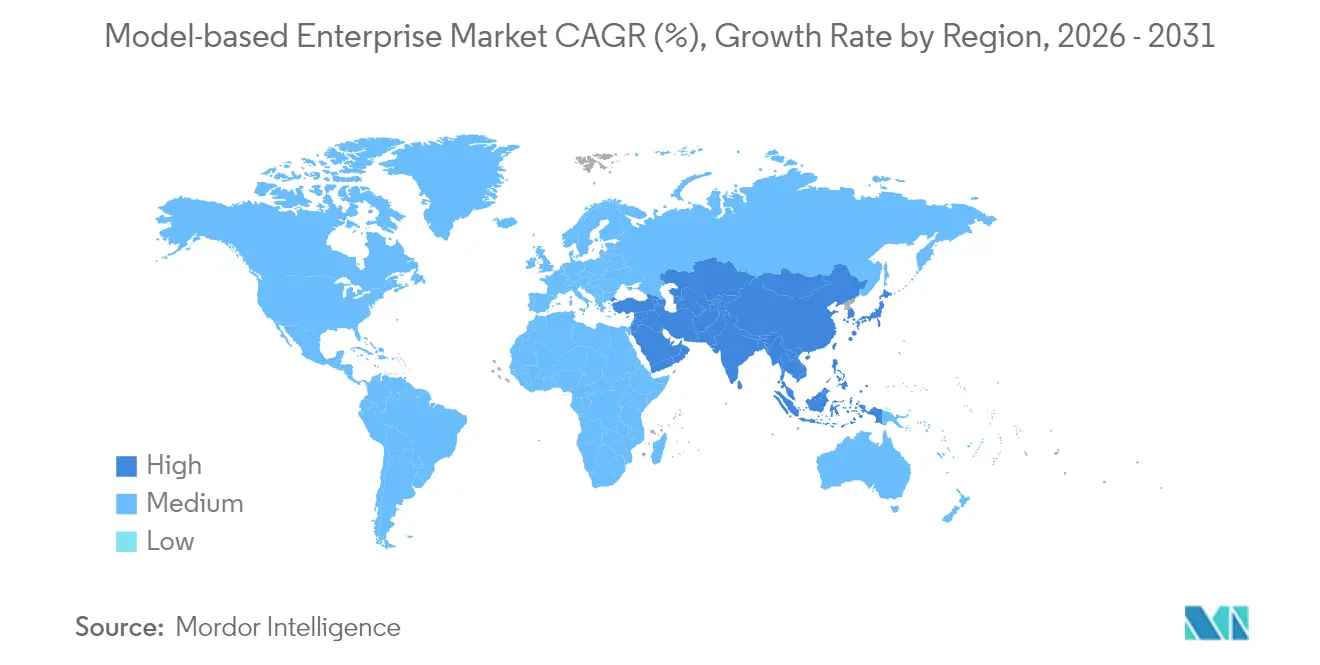

- Por geografia, a América do Norte liderou com 37,62% da participação do mercado de empresa baseada em modelos em 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 18,34% no período de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Empresa Baseada em Modelos

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Engenharia Digital do Departamento de Defesa | +3.8% | América do Norte com repercussão para Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição das Montadoras Automotivas para o Fio Digital Totalmente 3D | +3.4% | Europa, América do Norte, China | Médio prazo (2-4 anos) |

| Expansão das Suítes de PLM Nativas em Nuvem para PMEs | +2.8% | Ásia-Pacífico (Japão, Coreia do Sul, Índia) | Curto prazo (≤ 2 anos) |

| Retorno sobre o Investimento pela Redução do Tempo de Retorno em MRO Aeroespacial | +2.3% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Integração da Definição Baseada em Modelos com a Qualidade na Manufatura Aditiva | +1.8% | América do Norte, Europa, polos avançados da Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Engenharia Digital do Departamento de Defesa Acelerando a Adoção na América do Norte

Os contratantes de defesa devem agora tratar os modelos 3D como a única fonte de verdade para decisões de design, análise, fornecimento e sustentação. Cerca de 300.000 fornecedores começaram a atualizar processos, pilhas de software e salvaguardas de cibersegurança para permanecerem elegíveis para contratos futuros. A adoção está se expandindo para a aviação comercial à medida que subcontratantes compartilhados se alinham com fluxos de trabalho em conformidade com os mandatos. Os fornecedores de ferramentas estão respondendo com modelos de conformidade empacotados e verificadores automatizados de definição baseada em modelos (MBD) que reduzem o tempo de documentação e aprimoram a rastreabilidade.

Transição das Montadoras Automotivas para o Fio Digital Totalmente 3D para Plataformas de Veículos Elétricos

Os programas de veículos elétricos a bateria dependem do design simultâneo de sistemas mecânicos, elétricos e térmicos. A implantação de um fio digital 3D unificado permitiu que as principais montadoras reduzissem os ciclos de plataforma de 72 meses para 36 meses, melhorando a rastreabilidade.[1]PTC Inc., "Como o Fio Digital Transforma os Processos de Manufatura Automotiva," ptc.com A integração de gêmeos digitais com a engenharia de sistemas baseada em modelos permite que as equipes simulem o fluxo de energia, o comportamento em colisões e a degradação da bateria precocemente, reduzindo redesenhos tardios e o risco de garantia. Esses ganhos impulsionam implantações generalizadas na Europa, América do Norte e China.

Expansão das Suítes de PLM Nativas em Nuvem Permitindo o Acesso de PMEs na Ásia-Pacífico

A implantação em nuvem elimina a necessidade de servidores robustos e equipe de TI especializada. As migrações típicas são concluídas em 45 a 90 dias, permitindo que fabricantes do Japão, Coreia do Sul e Índia implantem PLM avançado e MBD com desembolso de capital limitado.[2]CIMdata Inc., "Resumo do Setor de PLM," cimdata.com O modelo de preços por uso e as atualizações automatizadas reduzem os custos totais de propriedade, tornando as capacidades de fio digital de nível empresarial acessíveis à vasta base de PMEs da região. A integração rápida impulsiona a posição da região como a adotante de crescimento mais rápido.

Retorno sobre o Investimento pela Redução do Tempo de Retorno em MRO Aeroespacial

Os gêmeos digitais incorporados com algoritmos de manutenção preditiva reduzem a manutenção não programada e melhoram a disponibilidade da frota em 15%, com economias semelhantes nos custos diretos.[3]Aerospace Testing International, "Como os Gêmeos Digitais Estão Transformando o Desenvolvimento e os Testes Aeroespaciais," aerospacetestinginternational.com As companhias aéreas e os provedores de MRO agora utilizam modelos 3D gerenciados por configuração para prever a vida útil das peças e otimizar o provisionamento de sobressalentes. A maior fidelidade dos dados eleva a precisão dos registros de manutenção para aproximadamente 97%, apoiando auditorias de aeronavegabilidade e reduzindo os riscos de penalidades.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de Interoperabilidade de Dados entre CAD Legado e Novos Padrões de MBD | -2.3% | Global, mais acentuado em regiões de manufatura madura | Médio prazo (2-4 anos) |

| Altos Custos Iniciais de Requalificação da Força de Trabalho | -1.8% | Global, agudo onde persistem escassez de competências | Curto prazo (≤ 2 anos) |

| Preocupações com Cibersegurança sobre Propriedade Intelectual em Implantações em Nuvem | -1.5% | Global, especialmente defesa, aeroespacial, automotivo | Médio prazo (2-4 anos) |

| Complexidade de Conformidade em Cadeias de Suprimentos Multinível | -1.2% | América do Norte, Europa, polos de exportação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Interoperabilidade de Dados Dificultam a Integração Contínua

Aproximadamente 65% dos projetos de engenharia ainda encontram atrasos ao transformar arquivos CAD históricos em modelos ricos em recursos e prontos para MBD.[4]CAD Interop, "Soluções Especializadas para Migração de CAD," cadinterop.com A tradução de geometria por si só não é suficiente; as equipes também devem preservar recursos, restrições e desenhos vinculados construídos ao longo de décadas. As ferramentas de conversão especializadas estão melhorando, mas as migrações em toda a empresa continuam sendo intensivas em recursos e carregam risco de perda de dados que pode paralisar as iniciativas de fio digital.

A Requalificação da Força de Trabalho Cria um Obstáculo à Implementação

A transição de fluxos de trabalho centrados em documentos para fluxos de trabalho centrados em modelos altera cada tarefa diária, desde a revisão de design até a inspeção no chão de fábrica. As empresas devem financiar programas extensivos de treinamento, atualizar os procedimentos operacionais padrão e realinhar as métricas de desempenho. A resistência à mudança é comum, especialmente em organizações onde funcionários experientes aperfeiçoaram práticas em 2D por décadas. Planos abrangentes de gestão de mudanças e implantações incrementais estão se mostrando essenciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Serviços Superam o Crescimento das Soluções

O segmento de Soluções gerou 70,35% da receita de 2025, sublinhando seu papel como espinha dorsal da maioria das implantações. Os contratos de serviços, no entanto, estão registrando um CAGR de 17,46% à medida que as empresas enfrentam a complexidade de implementar práticas baseadas em modelos em escala. Os provedores de serviços estão incorporando IA para automatizar a migração e a validação de dados, reduzindo o tempo para obtenção de valor e aumentando a confiança na precisão dos modelos. Os pacotes de treinamento e certificação focados em competências de fio digital estão crescendo em demanda, destacando a persistente lacuna de talentos. O influxo de empresas de serviços especializadas está ampliando as opções para fabricantes do mercado intermediário que buscam orientação sem o custo de grandes equipes de consultoria.

Os modelos de assinatura crescentes estão deslocando a receita de software perpétuo para relacionamentos de serviço contínuos vinculados a métricas de desempenho e contratos baseados em resultados. A análise preditiva aplicada em acordos de manutenção e suporte pode sinalizar falhas de integração antes que perturbem a produção. Essas capacidades reforçam a dependência dos clientes em parceiros de confiança, sustentando a trajetória ascendente da participação de Serviços no mercado de empresa baseada em modelos.

Por Tipo de Solução: Gêmeo Digital e Simulação Ganhando Impulso

As plataformas de gestão do ciclo de vida do produto permanecem a base da maioria das implementações, mas o segmento de Gêmeo Digital e Simulação está ganhando destaque à medida que as organizações buscam retroalimentação em ciclo fechado entre design e operação. Dados de sensores em tempo real alimentando modelos de alta fidelidade criam gêmeos digitais com atualização automática que orientam a manutenção, otimizam o desempenho e estendem a vida útil dos ativos. A convergência de simulação e engenharia de sistemas reduz o retrabalho ao validar requisitos precocemente, um benefício especialmente relevante em domínios regulamentados, como aeroespacial e dispositivos médicos.

As ferramentas de visualização e colaboração estão adicionando sobreposições de RA/RV para facilitar revisões de design imersivas. Engenheiros, fornecedores e até técnicos de campo podem inspecionar o mesmo modelo em tempo real, reduzindo a janela de decisão. As suítes de CAD/CAM/CAE agora incorporam informações de manufatura do produto diretamente na geometria 3D. Isso permite que softwares a jusante, incluindo plataformas de planejamento de inspeção e metrologia no chão de fábrica, consumam um único conjunto de dados, reduzindo as etapas de tradução e minimizando erros de revisão.

Por Tipo de Serviço: Integração e Implementação Aborda a Complexidade

Os serviços de Integração e Implementação respondem pela maior fatia da receita de serviços porque alinhar novas camadas de PLM, simulação e análise com sistemas legados de ERP e MES raramente é simples. Modelos de alta qualidade que abrangem as fases de concepção, design, produção e sustentação são essenciais para evitar silos de dados. Como resultado, as equipes de serviço frequentemente implantam conectores, configuram interfaces de programação de aplicações e testam a continuidade do fio digital entre domínios.

Os contratos de Consultoria e Treinamento estão se expandindo mais rapidamente à medida que as empresas solicitam roteiros, avaliações de maturidade e programas de capacitação da força de trabalho. Currículos estruturados que cobrem definição baseada em modelos, engenharia de sistemas e fluxos de trabalho de manufatura aditiva ajudam as empresas a superar a inércia cultural. Os contratos de Suporte e Manutenção estão migrando para análises proativas, onde as centrais de serviço monitoram métricas de uso e sinalizam anomalias antes que se transformem em tempo de inatividade. Os fornecedores que conseguem combinar os três tipos de serviço — integração, consultoria e suporte proativo — estão consolidando relacionamentos de longo prazo com os clientes.

Por Modo de Implantação: A Adoção da Nuvem Acelera a Flexibilidade

As implantações locais retiveram uma participação de receita de 62,25% em 2025 porque muitas empresas já possuem ativos significativos de data center e devem aderir a controles de segurança rigorosos. Mesmo assim, as soluções em nuvem estão crescendo a um CAGR de 17,96% à medida que os modelos de software como serviço demonstram que atualizações, escalabilidade e previsibilidade de custos podem superar os riscos percebidos. As abordagens híbridas permitem que as organizações mantenham dados sensíveis localmente enquanto utilizam a computação em nuvem para simulações intensivas ou colaboração em tempo real.

A chegada de microsserviços de PLM e simulação em contêineres permite desempenho consistente em ambientes privados e públicos. Na Ásia-Pacífico, pequenas e médias empresas adotam cada vez mais pilhas totalmente em nuvem porque carecem de data centers legados. As multinacionais norte-americanas e europeias frequentemente optam por migrações em fases, começando com portais de colaboração com fornecedores ou fluxos de trabalho de alteração de engenharia antes de mover dados de CAD de missão crítica para cofres de nuvem seguros.

Por Setor do Usuário Final: Aeroespacial e Defesa Lidera a Implementação

Aeroespacial e Defesa deteve 32,55% da receita de 2025, refletindo requisitos regulatórios rigorosos e a complexidade de programas plurianuais onde a continuidade digital reduz o risco. Os compromissos orçamentários e o mandato do Departamento de Defesa garantem demanda estável por cadeias de ferramentas robustas, rastreáveis e centradas em modelos. A simulação preditiva vinculada a gêmeos digitais acelera os ciclos de teste, permitindo que os contratantes atinjam metas de desempenho enquanto gerenciam limites de custo.

O setor Automotivo registrou o CAGR mais rápido de 15,86% à medida que a eletrificação e os veículos definidos por software exigem colaboração multidisciplinar. Os fios 3D unificados permitem que os engenheiros alinhem modelos térmicos de bateria com metas de resistência a colisões e restrições de manufatura. Os segmentos de Eletrônicos e Alta Tecnologia, Construção e Infraestrutura, e Energia também estão aumentando seus investimentos porque os gêmeos digitais prometem cronogramas de projeto mais curtos, menor retrabalho e melhor gestão do ciclo de vida.

Análise Geográfica

A América do Norte contribuiu com 37,62% da receita de 2025, apoiada pelos gastos com defesa, uma cadeia de suprimentos aeroespacial madura e montadoras que buscam acelerar o lançamento de veículos elétricos. As políticas federais que impõem modelos digitais como a linha de base técnica oficial estão incentivando até mesmo os contratantes mais conservadores a modernizarem-se. O Canadá e o México participam por meio de cadeias de suprimentos integradas que também devem comprovar conformidade, impulsionando a adoção generalizada em todo o continente.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 18,34% no período de 2026-2031. O PLM hospedado em nuvem reduz as barreiras de entrada para os fabricantes de precisão do Japão, os líderes em eletrônicos da Coreia do Sul e os provedores de serviços de engenharia da Índia. O investimento da China em fábricas digitais impulsiona a demanda por soluções de fio digital que possam escalar em vastas redes de produção. Os governos locais promovem subsídios para manufatura inteligente, acelerando a participação das PMEs.

A Europa mantém uma adoção robusta impulsionada pelas iniciativas Industrie 4.0 da Alemanha e pelos programas aeroespaciais avançados da França. Um centro de gêmeo digital do Reino Unido em Belfast demonstra o compromisso nacional de permanecer competitivo no desenvolvimento de aeronaves de próxima geração. As regulamentações de sustentabilidade incentivam ainda mais o design centrado em modelos para rastrear pegadas de carbono e otimizar o uso de recursos. Os organismos de normalização regionais colaboram em estruturas de interoperabilidade, facilitando a colaboração transfronteiriça.

Cenário Competitivo

Os fornecedores de PLM consolidados — Siemens, Dassault Systèmes e PTC — mantêm posições dominantes ao agrupar CAD, PLM, simulação e análise de IoT em suítes unificadas. Eles estão ampliando seus portfólios com motores de física baseados em IA e microsserviços em nuvem para melhorar a escalabilidade e a precisão. Fornecedores desafiantes como a Aras empregam arquiteturas abertas que facilitam a integração com cadeias de ferramentas heterogêneas, atraindo empresas que lidam com dados legados.

As oportunidades de espaço em branco residem em ofertas para o mercado intermediário que entregam funções robustas de fio digital sem a complexidade de nível empresarial. Empresas especializadas focam em qualidade de manufatura aditiva ou modelos de engenharia de sistemas baseada em modelos, permitindo implantações mais rápidas específicas para cada domínio. Os clientes avaliam cada vez mais os fornecedores pela capacidade de fornecer pacotes de serviços orientados a resultados, treinamento e caminhos rápidos de piloto para produção, em vez de apenas recursos de software.

Os fabricantes são tanto clientes quanto inovadores. O programa de empresa conectada da Rolls-Royce utiliza engenharia de sistemas baseada em modelos para otimizar o design e a análise de serviços. Parcerias como a da Siemens com a PhysicsX ilustram como os titulares do mercado adotam expertise externa em IA para aprimorar a velocidade e a precisão da simulação. À medida que a adoção da nuvem cresce, espera-se que as joint ventures entre fornecedores de PLM e provedores de nuvem em hiperescala se intensifiquem.

Líderes do Setor de Empresa Baseada em Modelos

Siemens AG

General Electric Company

PTC Inc.

Dassault Systèmes SE

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Siemens atualizou o NX com definição baseada em modelos expandida e a ferramenta NX Inspector para fluxos de trabalho de inspeção simplificados.

- Abril de 2025: A Ansys ampliou sua suíte de engenharia de sistemas baseada em modelos, adicionando módulos de automação, software embarcado e análise de segurança.

- Março de 2025: A Thinaer introduziu tecnologia de visibilidade de ativos em tempo real para auxiliar fornecedores de defesa no cumprimento do mandato 5000.97 do Departamento de Defesa.

- Fevereiro de 2025: O Reino Unido inaugurou um Centro de Gêmeo Digital em Belfast para fortalecer a competitividade aeroespacial.

- Janeiro de 2025: A Autodesk lançou o Fusion Manage, uma plataforma de PLM em nuvem voltada para o desenvolvimento colaborativo de produtos.

Escopo do Relatório Global do Mercado de Empresa Baseada em Modelos

A empresa baseada em modelos (MBE) é uma estratégia de engenharia que visa principalmente esclarecer a intenção de design durante o processo de manufatura por meio do uso de uma definição baseada em modelos 3D que inclui todas as informações do produto e do processo de manufatura associadas à fabricação do produto.

O mercado de empresa baseada em modelos é segmentado por oferta (soluções e serviços), modo de implantação (local e nuvem), usuário final (aeroespacial e defesa, automotivo, construção, energia, varejo e outros usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). O tamanho do mercado e as previsões são fornecidos em termos de valor em USD para todos os segmentos acima.

| Soluções |

| Serviços |

| Software de PLM |

| CAD/CAM/CAE |

| Gêmeo Digital e Simulação |

| Visualização e Colaboração |

| Integração e Implementação |

| Consultoria e Treinamento |

| Suporte e Manutenção |

| Local | |

| Nuvem | Nuvem Pública |

| Nuvem Privada | |

| Nuvem Híbrida |

| Aeroespacial e Defesa |

| Automotivo |

| Construção e Infraestrutura |

| Energia |

| Varejo e Bens de Consumo Embalados |

| Eletrônicos e Alta Tecnologia |

| Marítimo e Offshore |

| Outros Setores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Oferta | Soluções | |

| Serviços | ||

| Por Tipo de Solução | Software de PLM | |

| CAD/CAM/CAE | ||

| Gêmeo Digital e Simulação | ||

| Visualização e Colaboração | ||

| Por Tipo de Serviço | Integração e Implementação | |

| Consultoria e Treinamento | ||

| Suporte e Manutenção | ||

| Por Modo de Implantação | Local | |

| Nuvem | Nuvem Pública | |

| Nuvem Privada | ||

| Nuvem Híbrida | ||

| Por Setor do Usuário Final | Aeroespacial e Defesa | |

| Automotivo | ||

| Construção e Infraestrutura | ||

| Energia | ||

| Varejo e Bens de Consumo Embalados | ||

| Eletrônicos e Alta Tecnologia | ||

| Marítimo e Offshore | ||

| Outros Setores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Quais são as principais forças regulatórias que moldam a adoção da empresa baseada em modelos?

O mandato de engenharia digital do Departamento de Defesa dos Estados Unidos e regulamentações aeroespaciais semelhantes obrigam os fornecedores a manter fluxos de trabalho centrados em modelos, acelerando o investimento em toda a cadeia de suprimentos.

Por que a implantação em nuvem está ganhando força apesar das preocupações com segurança?

O PLM em nuvem oferece integração rápida, computação elástica para simulação e preços por assinatura; as arquiteturas híbridas retêm dados sensíveis localmente para mitigar o risco de propriedade intelectual.

Como os gêmeos digitais melhoram as operações de manutenção, reparo e revisão?

Os dados de sensores em tempo real se sincronizam com modelos de alta fidelidade, permitindo o agendamento preditivo que reduziu os custos de manutenção de aeronaves e os tempos de retorno em aproximadamente 15%.

Quais setores demonstram a adoção mais rápida após aeroespacial e defesa?

Os programas de veículos elétricos na manufatura automotiva adotam fios digitais 3D completos para cumprir cronogramas de lançamento comprimidos e integrar funcionalidades definidas por software.

Qual é o maior obstáculo técnico para implantações em toda a empresa?

Converter décadas de CAD legado em modelos totalmente anotados e paramétricos sem perder a intenção de design permanece a principal barreira técnica e frequentemente atrasa os projetos.

Qual setor atualmente investe mais?

Aeroespacial e Defesa se destaca, contribuindo com 32,55% da receita de 2025 devido às políticas de engenharia digital obrigatórias e à complexidade dos programas de longo ciclo de vida que se beneficiam da continuidade digital completa.

Página atualizada pela última vez em: