Tamanho e Participação do Mercado de Gestão de Dados Empresariais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 135.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 225.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Dados Empresariais por Mordor Intelligence

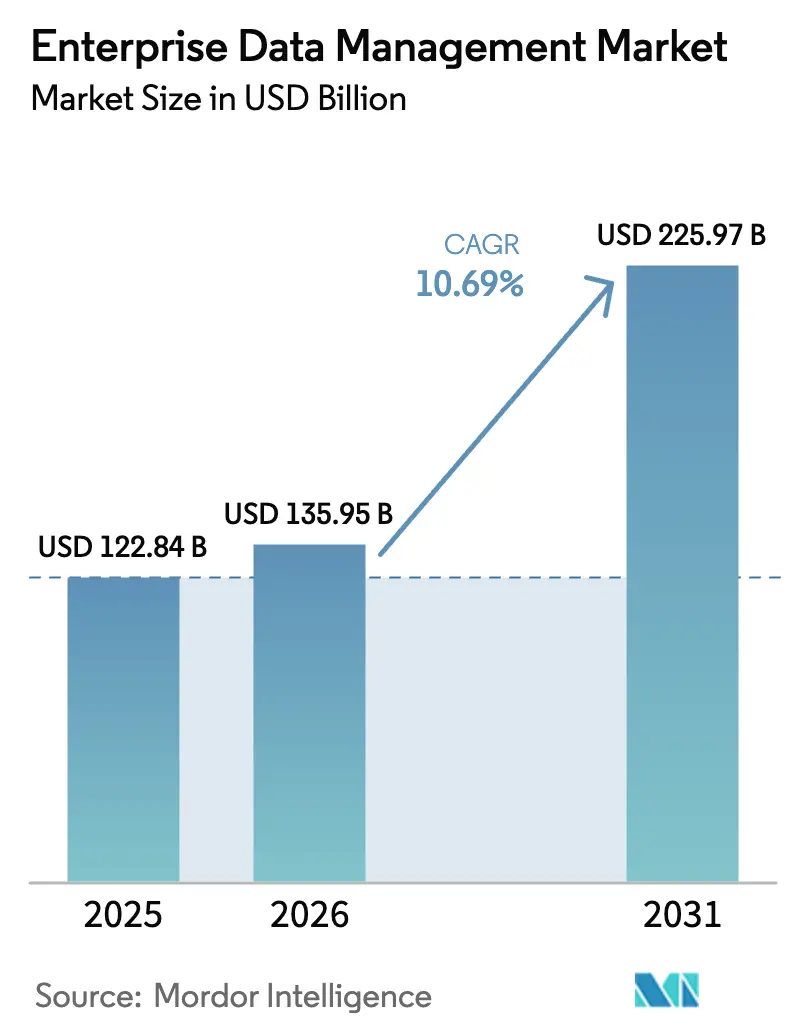

O tamanho do mercado de gestão de dados empresariais foi avaliado em USD 122,84 bilhões em 2025 e estima-se que cresça de USD 135,95 bilhões em 2026 para atingir USD 225,97 bilhões até 2031, a um CAGR de 10,69% durante o período de previsão (2026-2031). A expansão é impulsionada pela convergência de arquiteturas de malha de dados habilitadas por IA, pela rápida escalabilidade de plataformas nativas em nuvem e por mandatos globais de privacidade de dados que elevam os gastos com conformidade. As explosivas implantações de IoT e de borda estão criando volumes sem precedentes de dados não estruturados, forçando as empresas a priorizar malhas de dados modernas que automatizam classificação, linhagem e governança. O crescimento também reflete uma mudança estratégica da governança reativa para modelos de dados como produto, onde os requisitos de nuvem soberana fragmentam as implantações tradicionais em hiperescala, mas reforçam a necessidade de planos de controle unificados. A demanda se acelera à medida que as empresas buscam conciliar obrigações de auditoria ESG com análises em tempo real, enquanto uma persistente escassez de talentos intensifica a terceirização para provedores de serviços gerenciados.

Principais Conclusões do Relatório

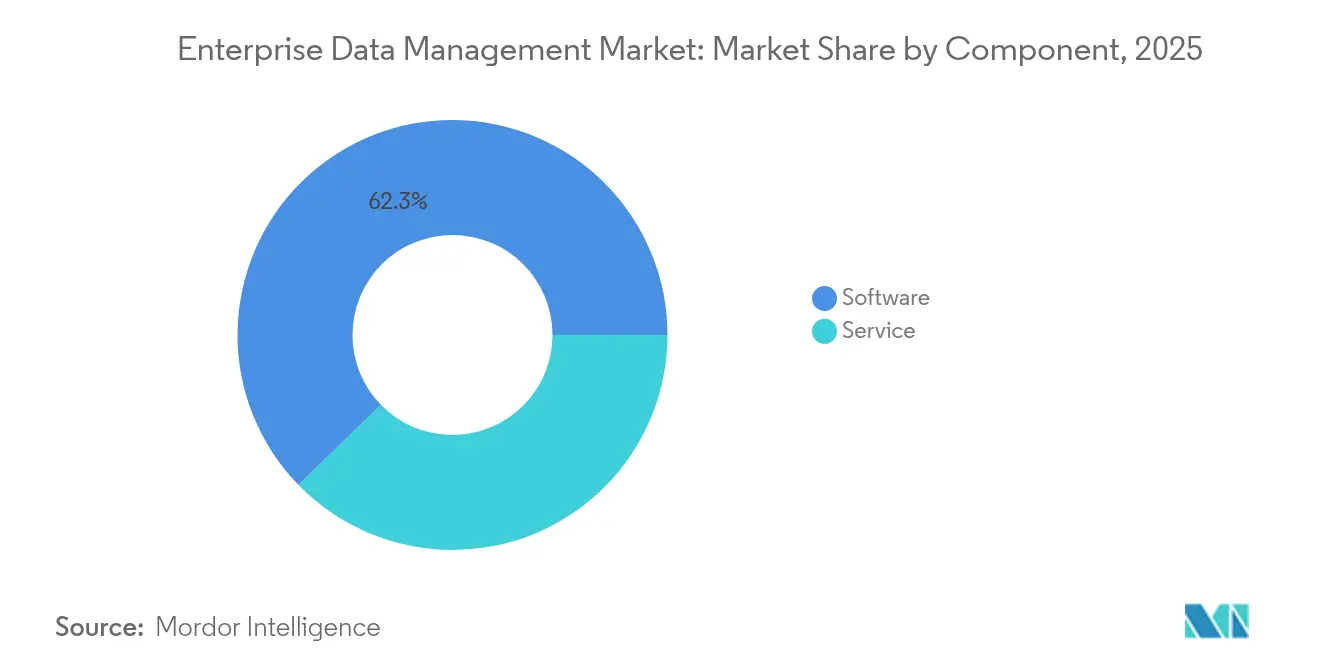

- Por componente, o software reteve 62,30% da receita de 2025, mas os serviços devem se expandir a um CAGR de 12,02% até 2031.

- Por modelo de implantação, as instalações locais detinham 55,00% da receita de 2025, enquanto as implementações em nuvem devem crescer a um CAGR de 14,21% até 2031.

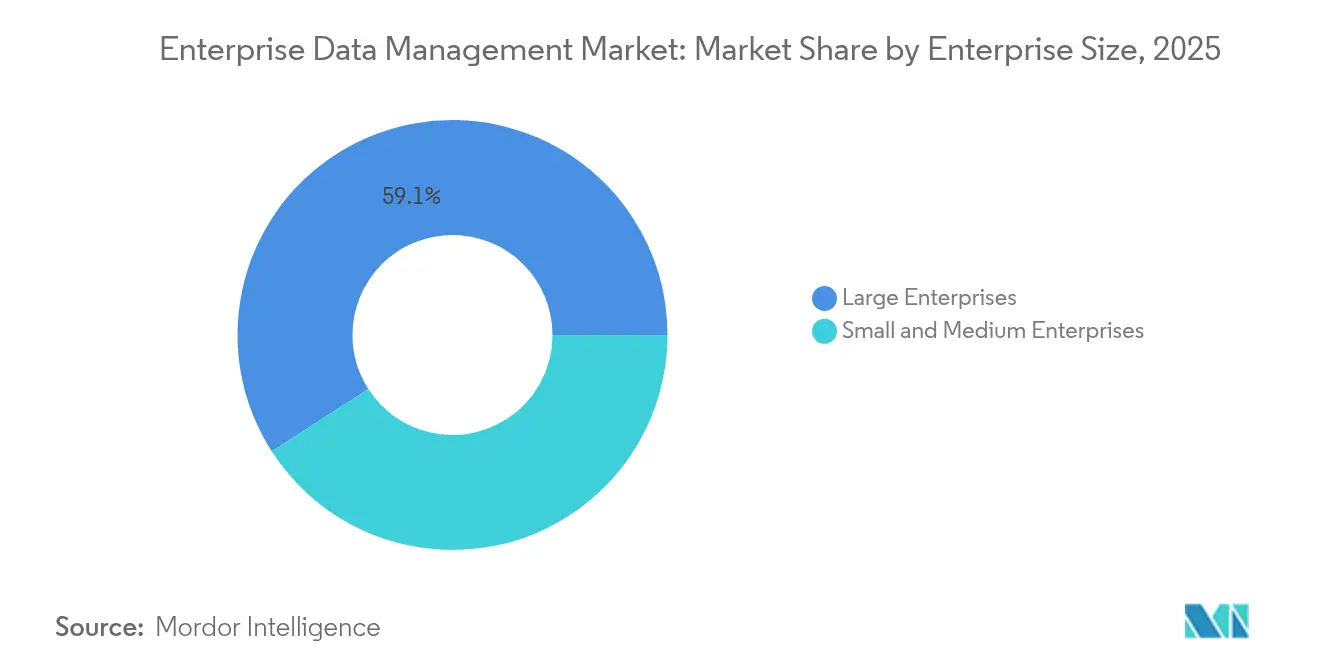

- Por porte empresarial, as grandes empresas controlavam 59,10% da receita de 2025; as pequenas e médias empresas estão posicionadas para crescer a um CAGR de 13,15% até 2031.

- Por setor de uso final, o BFSI liderou com 28,60% da receita de 2025, enquanto a saúde deve se expandir a um CAGR de 13,52% até 2031.

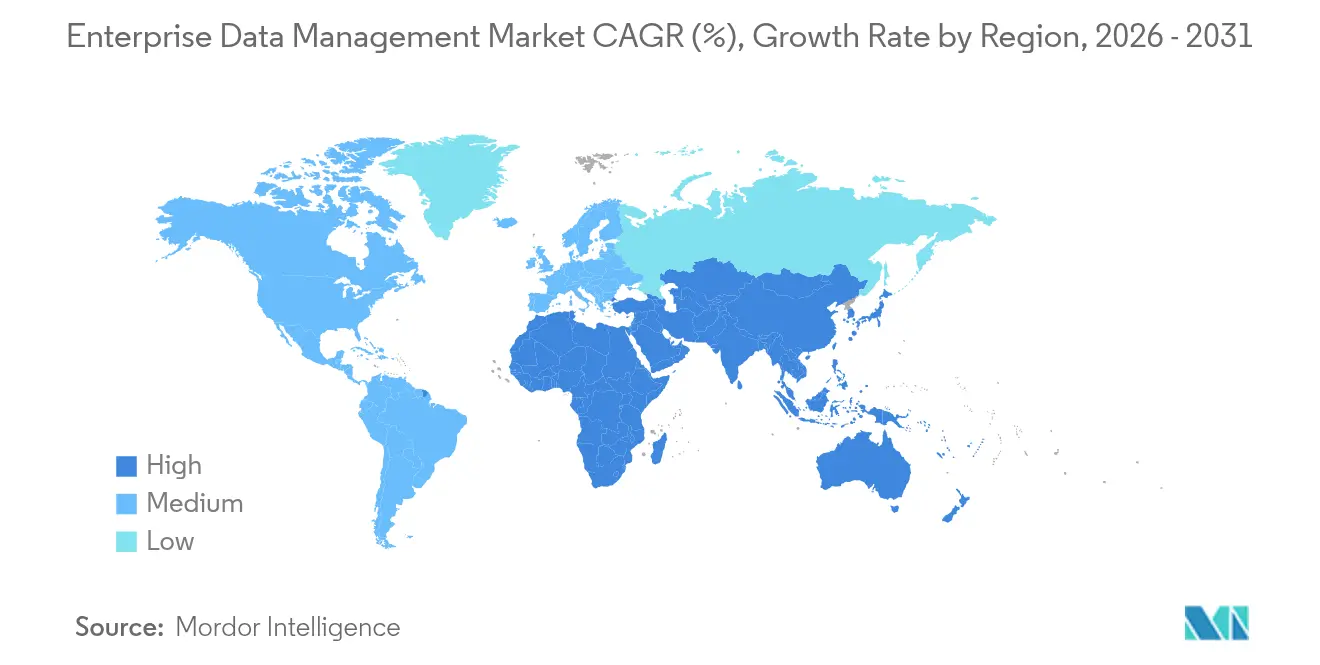

- Por geografia, a América do Norte comandou 33,40% da receita de 2025; a região Ásia-Pacífico deve liderar o mercado com um CAGR de 13,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Dados Empresariais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento explosivo de dados provenientes de dispositivos IoT / de borda | +2.8% | Global, liderado pela Ásia-Pacífico | Médio prazo (2-4 anos) |

| Endurecimento das regulamentações globais de privacidade de dados | +2.1% | América do Norte e UE; expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Plataformas de gestão de dados empresariais nativas em nuvem aceleram o tempo de obtenção de valor | +1.9% | Global, mais forte em regiões com prioridade para nuvem | Curto prazo (≤ 2 anos) |

| Arquiteturas de malha de dados habilitadas por IA reduzem o custo de integração | +1.7% | América do Norte e UE mercados centrais | Médio prazo (2-4 anos) |

| Mandatos de auditoria e relatórios ESG impulsionam a precisão dos dados mestres | +1.2% | UE liderando; América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Plataformas de baixo código democratizam a adoção da gestão de dados empresariais para PMEs | +1.0% | Global, pronunciado em economias digitais emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento explosivo de dados provenientes de dispositivos IoT / de borda

As empresas gerenciarão 180 zettabytes de dados não estruturados em 2025, com 60% dos fabricantes da Ásia-Pacífico já dependendo de modelos de IA para governar os fluxos de dados de borda.[1]Accenture, "Nuvem Soberana: Catalisando a Próxima Onda Digital," accenture.com Os dados de sensores em tempo real elevam a necessidade de processamento de baixa latência, impulsionando um aumento de 23% ano a ano nos gastos com infraestrutura em nuvem para USD 94 bilhões no primeiro trimestre de 2025. As organizações devem harmonizar os fluxos de borda com os sistemas centrais, acelerando a adoção de malhas de dados orientadas por IA que classificam e roteiam automaticamente os dados em conformidade com os mandatos específicos do setor.

Endurecimento das regulamentações globais de privacidade de dados

A Diretiva de Relatórios de Sustentabilidade Corporativa da UE obriga quase 50.000 empresas a divulgar 800 pontos de dados a partir de 2025, impulsionando a adoção em larga escala de ferramentas automatizadas de linhagem e conformidade. Simultaneamente, as regras climáticas da SEC exigem garantia de terceiros para dados de emissões, ampliando a complexidade da governança. As estratégias de nuvem soberana ganharam força, com 37% das empresas europeias já investindo para manter o controle jurisdicional, um número que deve aumentar em dois anos.[2]Expereo, "A Rota da Seda Digital Impulsiona a Adoção de Borda na Ásia-Pacífico," expereo.com As empresas, portanto, migram para estruturas multinuvem combinadas com mecanismos de políticas granulares que gerenciam leis de residência díspares enquanto mantêm os compromissos de privacidade do usuário.

Plataformas de gestão de dados empresariais nativas em nuvem aceleram o tempo de obtenção de valor

Os designs API-first e sem servidor permitem que as empresas reduzam os ciclos de integração em 50%, eliminando a maioria dos gargalos de migração manual. A separação de computação e armazenamento permite que as organizações dimensionem recursos sob demanda, enquanto espaços de dados unificados, como o modelo da VAST Data, permitem análises em tempo real sem ETL tradicional. A receita de infraestrutura em nuvem da Oracle cresceu 52% no quarto trimestre de 2025, à medida que as organizações migraram cargas de trabalho críticas de ambientes locais para pilhas nativas em nuvem.[3]Oracle, "Comunicado de Imprensa de Resultados do 4º Trimestre de 2025," oracle.com A implantação mais rápida é cada vez mais essencial para as implementações de IA que dependem de fluxos de dados imediatos e de alta qualidade.

Arquiteturas de malha de dados habilitadas por IA reduzem o custo de integração

Como 93% dos dados empresariais permanecem não estruturados, as malhas orientadas por IA estabelecem uma camada virtualizada, permitindo acesso unificado sem necessitar de realocação física de dados. A descoberta automatizada e a aplicação de qualidade podem reduzir o custo de infraestrutura em 30%, ao mesmo tempo em que aumentam as pontuações de qualidade de dados em 98%. A aquisição da DataStax pela IBM destaca a prioridade estratégica de alinhar ativos não estruturados e estruturados em uma única malha para suportar fluxos de trabalho emergentes de IA agêntica. Essa abordagem mitiga a proliferação de silos e melhora o retorno sobre o investimento em implantações multinuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos em governança de dados infla os custos de serviço | -1.8% | Global; aguda na América do Norte e UE | Curto prazo (≤ 2 anos) |

| A integração complexa de sistemas legados aumenta o risco de migração | -1.4% | América do Norte e UE mercados com forte presença de sistemas legados | Médio prazo (2-4 anos) |

| O aumento das demandas de nuvem soberana fragmenta as implantações globais | -1.1% | UE liderando; Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Temores de dependência de fornecedor em ecossistemas de hiperescala | -0.9% | Mercados empresariais globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de talentos em governança de dados infla os custos de serviço

Sessenta por cento dos profissionais de dados citam lacunas de competências como a principal barreira para iniciativas de IA, e 42% relatam que a escassez de talentos prejudica as metas de qualidade de dados. Os salários elevados para funções de governança de IA, ética de dados e nuvem soberana aumentam as taxas de consultoria, prolongando os cronogramas dos projetos. Como 67% das organizações maduras introduzem novos cargos de IA generativa, as equipes internas devem se qualificar rapidamente ou ceder espaço para provedores especializados, concentrando as implantações bem-sucedidas em empresas com recursos adequados.

A integração complexa de sistemas legados aumenta o risco de migração

Setenta e três por cento das empresas atribuem formatos incompatíveis a dois terços das falhas de integração, enquanto dependências ocultas podem inflar os orçamentos dos projetos em 40%. Os setores regulamentados devem realizar validações extensas, prolongando os cronogramas além dos limites aceitáveis. A resistência cultural também surge quando a lógica de negócios de décadas incorporada em mainframes precisa ser reinterpretada, complicando os programas de gestão de mudanças e elevando a probabilidade de interrupções.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os serviços superam o software à medida que a terceirização se acelera

O software contribuiu com 62,30% da receita de 2025, sublinhando seu papel fundamental nas plataformas de integração de dados, dados mestres e segurança que ancoram o mercado de gestão de dados empresariais. No entanto, os serviços registrarão um CAGR de 12,02% até 2031, à medida que as empresas enfrentam crescente complexidade e utilizam expertise gerenciada para mitigar lacunas internas de competências. A mudança reflete uma preferência por compromissos baseados em resultados que garantem conformidade regulatória e tempo de atividade. Os serviços profissionais voltados para integração de IA e configuração de nuvem soberana estão em maior demanda, enquanto as ofertas gerenciadas para monitoramento de qualidade de dados em tempo real ganham força. Essa mudança da propriedade para o consumo está alinhada com a constatação de que 60% dos líderes de dados identificam a escassez de competências como um obstáculo primário, uma lacuna que os parceiros de serviços prontamente preenchem.

Os provedores agora oferecem plataformas agrupadas que unem consultoria, implementação e suporte em tempo de execução, reforçando a retenção e expandindo a participação na carteira. Dentro do software, os módulos de segurança e dados mestres mostram crescimento resiliente à medida que as leis de privacidade se tornam mais rígidas, enquanto as ferramentas tradicionais de ETL se transformam em construções habilitadas por IA que geram automaticamente pipelines de integração. A combinação de componentes sugere movimento contínuo em direção a arquiteturas de microsserviços entregues em nuvem que podem ser orquestradas por especialistas externos, impulsionando ainda mais o momentum dos serviços terceirizados.

Por Modelo de Implantação: A soberania híbrida reformula a estratégia de nuvem

Os ambientes locais ainda representavam 55,00% da participação de mercado de gestão de dados empresariais em 2025, mas o segmento de nuvem crescerá 14,21% ao ano até 2031, à medida que as organizações buscam elasticidade e menor tempo de obtenção de valor. A soberania de dados pesa muito: 88% das grandes empresas classificam o controle jurisdicional como crítico para os negócios, estimulando o interesse em nuvens soberanas que combinam controle local com economia de hiperescala. Como resultado, o posicionamento de cargas de trabalho está se tornando dinâmico; registros sensíveis permanecem locais ou em zonas soberanas, enquanto ambientes analíticos migram para regiões de nuvem pública de baixa latência. As plataformas de orquestração híbrida que aplicam políticas de governança comuns em todos os locais tornaram-se um critério central de compra.

Os temores de dependência de fornecedor incentivam ainda mais as arquiteturas multinuvem. Oitenta e três por cento das empresas planejavam a repatriação de cargas de trabalho de nuvens públicas em 2024, um aumento acentuado em relação a 43% em 2020. Isso exige malhas de dados flexíveis que abranjam ambientes diversos sem interromper a linhagem ou os controles de segurança, explicando o aumento nos roteiros centrados em malhas entre os principais fornecedores.

Por Porte Empresarial: Ferramentas de baixo código desbloqueiam a participação das PMEs

As grandes empresas detinham 59,10% da receita de 2025 graças à escala, equipes dedicadas de dados e orçamentos substanciais de conformidade. No entanto, as pequenas e médias empresas (PMEs) superarão esse ritmo com um CAGR de 13,15% até 2031. As plataformas de baixo código e sem código abstraem os pipelines de dados por trás de interfaces intuitivas, permitindo que não especialistas criem rotinas de governança. O preço por assinatura facilita ainda mais a adoção, eliminando as barreiras de capital que antes restringiam a entrada das PMEs. Os fornecedores estão empacotando edições simplificadas que preservam as funções essenciais de linhagem, catálogo e qualidade, ao mesmo tempo em que reduzem a sobrecarga de configuração, promovendo ciclos de implantação rápidos medidos em semanas, e não em meses.

Enquanto isso, as grandes empresas mudam o foco para a otimização, consolidando ferramentas díspares em planos de controle unificados e incorporando IA para automatizar verificações de qualidade. Elas também testam modelos de nuvem soberana para satisfazer a conformidade transfronteiriça. As prioridades divergentes das PMEs e das grandes empresas garantem demanda sustentada em toda a cadeia de valor, desde suítes SaaS simplificadas até compromissos consultivos personalizados.

Por Setor de Uso Final: A saúde cresce mais rapidamente sob pressão de privacidade

Os serviços financeiros retiveram 28,60% da receita de 2025, apoiados pela vigilância de negociações, análise de riscos e mandatos rigorosos de relatórios de mercado de capitais. A saúde registrará o maior crescimento, com um CAGR de 13,52% até 2031, impulsionado pela HIPAA, GDPR e leis de privacidade estaduais que exigem linhagem auditável para dados de pacientes. A expansão da telessaúde desde a pandemia multiplicou os volumes de dados, adicionando impulso para sistemas modernos de dados mestres que unificam conjuntos de dados clínicos, operacionais e de pesquisa. A manufatura mantém investimentos constantes para habilitar manutenção preditiva e análise de qualidade nas linhas da Indústria 4.0, enquanto o varejo prioriza a personalização e a resiliência da cadeia de suprimentos.

Os prestadores de serviços de saúde exigem cada vez mais arquiteturas de confiança zero que criptografam dados em trânsito e em repouso, ao mesmo tempo em que permitem o acesso em tempo real dos clínicos. Os fornecedores capazes de demonstrar conformidade certificada, anonimização automatizada e malhas de dados prontas para IA estão posicionados para capturar uma participação desproporcional nas novas implantações.

Análise Geográfica

A América do Norte liderou com 33,40% da receita de 2025, aproveitando estruturas regulatórias avançadas e adoção precoce de tecnologia nativa em nuvem nos setores financeiro e tecnológico. As empresas alocam orçamentos significativos para cumprir as divulgações climáticas da SEC e as leis estaduais de privacidade, estimulando a demanda por suítes integradas de governança. A Europa segue de perto, com seu crescimento ancorado na aplicação do GDPR e em uma rápida migração para construções de nuvem soberana; 37% das empresas regionais já operam instâncias soberanas, com mais a caminho à medida que a UE incorpora objetivos de soberania digital no planejamento de políticas.

A Ásia-Pacífico, no entanto, exibirá a expansão mais forte, com um CAGR de 13,42% até 2031, sustentada por investimentos massivos em centros de dados e pelo programa Rota da Seda Digital que amplia a conectividade regional. Os gastos em manufatura e telecomunicações dominam, buscando aproveitar os dados gerados na borda para aplicações habilitadas por IA.

O Oriente Médio e a África mostram crescimento constante, mas menor, refletindo regimes regulatórios incipientes e desenvolvimento contínuo de infraestrutura. O momentum da América Latina está ligado às regulamentações de open banking e ao crescimento do comércio eletrônico que aumentam os requisitos de gestão de dados em tempo real. Coletivamente, esses padrões ressaltam um cenário multipolar onde regulamentações localizadas, regras de residência de dados e maturidade de infraestrutura moldam as decisões de implantação, impulsionando a necessidade de plataformas globalmente consistentes, mas regionalmente adaptáveis.

Cenário Competitivo

O mercado permanece moderadamente concentrado. Oracle, IBM, SAP e Microsoft continuam a aproveitar plataformas de ponta a ponta e pipelines de aquisição ativos. A receita em nuvem da Oracle cresceu 27% ano a ano para USD 6,7 bilhões no exercício fiscal de 2025, refletindo a demanda por pilhas integradas de banco de dados a aplicação. A Salesforce reforçou seu posicionamento por meio de uma aquisição da Informatica por USD 8 bilhões, que incorpora funções avançadas de integração de dados e governança em seu ecossistema de CRM. A compra da HashiCorp pela IBM por USD 6,4 bilhões destaca a prioridade estratégica de automatizar a configuração multinuvem em escala.

Desafiantes como Snowflake, Collibra, Alation e Confluent concentram-se em nichos de alto crescimento — data lakehouses, catálogos de dados e plataformas de streaming — oferecendo arquiteturas abertas que minimizam a dependência de fornecedor. A interoperabilidade tornou-se um fator decisivo; as empresas avaliam rotineiramente se o roteiro de governança de IA de um fornecedor está alinhado com as posturas de segurança existentes e os requisitos de nuvem soberana.

A diferenciação competitiva, portanto, depende da incorporação de assistentes de IA generativa que reduzem a administração manual, parcerias de ecossistema que certificam integrações plug-and-play e modelos de consumo flexíveis que se ajustam a volumes de dados imprevisíveis.

Líderes do Setor de Gestão de Dados Empresariais

Oracle Corporation

Amazon Web Services Inc.

Informatica Inc.

SAP SE

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A IBM apresentou o Transformation Suite for SAP Applications, automatizando a avaliação técnica e a migração de dados para encurtar os projetos S/4HANA.

- Junho de 2025: A Sema4.ai obteve USD 25 milhões em financiamento de extensão da Série A para escalar sua plataforma de agentes de IA integrada ao Snowflake Marketplace.

- Abril de 2025: A Huawei apresentou sua Solução de Data Lake com IA, unindo armazenamento, governança e cadeias de ferramentas de IA para acelerar as cargas de trabalho de análise.

- Janeiro de 2025: A Prophecy captou USD 47 milhões na Série B1 para aprimorar o software de integração de dados orientado por IA para migrações em nuvem.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de gestão de dados empresariais como o conjunto completo de software e serviços gerenciados relacionados que ingerem, limpam, protegem, armazenam, integram e governam dados estruturados, semiestruturados e não estruturados gerados dentro de uma organização em ambientes locais e em nuvem, permitindo análises em conformidade e tomada de decisões operacionais. De acordo com a Mordor Intelligence, as estimativas de valor são apresentadas em USD e rastreiam as receitas obtidas pelos fornecedores que oferecem essas capacidades a clientes empresariais em todo o mundo.

Exclusão do escopo: ferramentas de sincronização de arquivos para consumidores e aplicações de inteligência de negócios independentes não são contabilizadas.

Visão Geral da Segmentação

- Por Componente

- Software

- Segurança de Dados

- Gestão de Dados Mestres

- Integração de Dados e ETL

- Armazenamento de Dados

- Migração de Dados

- Gestão de Metadados

- Qualidade e Administração de Dados

- Serviços

- Serviços Profissionais

- Serviços Gerenciados

- Software

- Por Modelo de Implantação

- Local

- Nuvem

- Por Porte Empresarial

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Setor de Uso Final

- TI e Telecomunicações

- Saúde e Ciências da Vida

- Varejo e Comércio Eletrônico

- Manufatura

- Governo e Setor Público

- Energia e Serviços Públicos

- Educação

- Outros Setores de Uso Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistam diretores de dados, parceiros de plataformas em nuvem e integradores de sistemas na América do Norte, Europa e Ásia-Pacífico. Essas conversas validam os gatilhos de adoção, os preços médios de venda e as mudanças de implantação que os dados secundários por si só não conseguem revelar, ajudando-nos a refinar as premissas antes que os números sejam consolidados.

Pesquisa Documental

Começamos com conjuntos de dados públicos autorizados, como indicadores de economia digital da OCDE, diretrizes de cibersegurança do NIST, estatísticas de aplicação do GDPR da UE e tabelas de gastos com TIC regionais do Banco Mundial. Os relatórios anuais das empresas, apresentações para investidores e documentos técnicos de associações do setor complementam as métricas de uso, enquanto plataformas pagas, incluindo D&B Hoovers e Dow Jones Factiva, nos fornecem divisões granulares de receita de fornecedores e notícias recentes sobre negócios. Esse mosaico nos permite mapear o pool de demanda e calibrar a cobertura de fornecedores em regiões e setores. As fontes citadas acima são ilustrativas; muitas referências adicionais foram consultadas durante a coleta e verificação cruzada de dados.

Dimensionamento e Previsão de Mercado

Reconstruímos o mercado de cima para baixo, conciliando os gastos globais com TI empresarial com as proporções de gastos em gestão de dados, ajustados pela penetração em nuvem e pela intensidade do setor regulamentado, e então comparamos os totais com consolidações seletivas de baixo para cima a partir de receitas de fornecedores amostrados e verificações de canal. As principais variáveis que alimentam o modelo incluem o volume médio de armazenamento de dados por funcionário, o preço por terabyte, o número de ações de conformidade, a participação de cargas de trabalho em nuvem pública e as perspectivas de PIB do setor. Uma previsão de regressão multivariada projeta cada impulsionador por cinco anos; a análise de cenários testa casos de alta regulamentação e baixo preço, e as lacunas nos insumos de baixo para cima são suavizadas com valores de proxy medianos acordados durante as consultas com especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão de analista sênior, os sinalizadores de anomalias acionam o recontato das fontes, e a variância em relação às séries históricas é limitada dentro de limites predefinidos. O modelo é atualizado anualmente, com atualizações intermediárias se eventos regulatórios ou tecnológicos significativos alterarem a demanda.

Por que Nossa Base de Referência de Gestão de Dados Empresariais Inspira Confiança

Os valores publicados frequentemente divergem porque as empresas escolhem diferentes combinações de componentes, convertem moedas em datas separadas ou extrapolam bases de referência mais antigas.

Os principais fatores de divergência incluem a inclusão apenas de receitas de software, a omissão de serviços gerenciados, premissas agressivas de deflação de preços em nuvem ou a dependência de bases de referência pré-pandemia que subestimam os gastos atuais com governança de dados.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 122,84 B (2025) | ||

| USD 110,53 B (2024) | Consultoria Global A | cobertura de componentes mais restrita e ano base anterior |

| USD 101,04 B (2024) | Editora do Setor B | exclui serviços gerenciados e amostra apenas os principais fornecedores |

| USD 77,90 B (2020) | Consultoria Regional C | base de referência legada e premissa conservadora de adoção de nuvem |

Em conjunto, a comparação mostra que o escopo disciplinado da Mordor Intelligence, o ano base atualizado e a modelagem combinada de cima para baixo e de baixo para cima oferecem uma visão de mercado equilibrada e transparente que os tomadores de decisão podem rastrear até variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Gestão de Dados Empresariais?

Espera-se que o tamanho do Mercado de Gestão de Dados Empresariais atinja USD 135,95 bilhões em 2026 e cresça a um CAGR de 10,69% para atingir USD 225,97 bilhões até 2031.

Qual é o tamanho atual do mercado de gestão de dados empresariais?

O mercado de gestão de dados empresariais é avaliado em USD 135,95 bilhões em 2026 e prevê-se que atinja USD 225,97 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro do mercado de gestão de dados empresariais?

Os serviços estão se expandindo a um CAGR de 12,02% à medida que as organizações terceirizam expertise para gerenciar a crescente complexidade da governança.

Por que a saúde está adotando plataformas de gestão de dados empresariais rapidamente?

A saúde enfrenta regulamentações rigorosas de privacidade de pacientes e volumes crescentes de dados de telessaúde, impulsionando um CAGR de 13,52% para soluções de gestão de dados empresariais no setor. Estima-se que cresça ao maior CAGR durante o período de previsão (2026-2031).

Como as regulamentações de privacidade de dados afetam os modelos de implantação?

O endurecimento das leis incentiva estratégias híbridas e de nuvem soberana para que os dados sensíveis permaneçam dentro dos limites jurisdicionais, ao mesmo tempo em que aproveitam a escalabilidade da nuvem.

Quais tecnologias reduzem mais os custos de integração de dados?

As malhas de dados habilitadas por IA virtualizam o acesso a fontes díspares, reduzindo os custos de integração ao conectar dados sem movimentação física e automatizando as verificações de qualidade.

Página atualizada pela última vez em: