Tamanho e Participação do Mercado de Comunicação IoT via Satélite

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

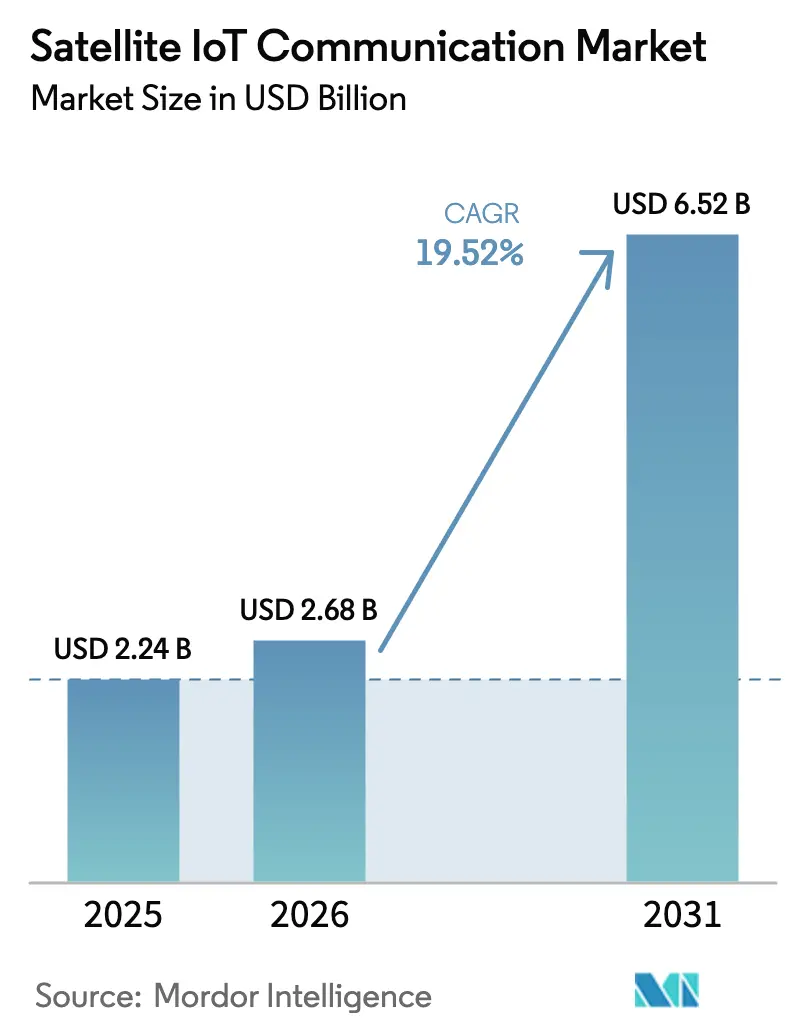

| Tamanho do Mercado (2026) | 2.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Comunicação IoT via Satélite pela Mordor Intelligence

O tamanho do Mercado de Comunicação IoT via Satélite foi avaliado em USD 2,24 bilhões em 2025 e estima-se que cresça de USD 2,68 bilhões em 2026 para atingir USD 6,52 bilhões até 2031, a uma CAGR de 19,52% durante o período de previsão (2026-2031). Este ritmo vigoroso está diretamente ligado à harmonização dos padrões de Rede Não Terrestre (NTN) 5G-Avançado, à queda nos preços de lançamento de pequenos satélites e ao financiamento público que subsidia implantações em áreas rurais. As especificações padronizadas das Versões 17 e 18 agora permitem que os dispositivos transitem entre redes espaciais e terrestres sem alterações de protocolo [1]3rd Generation Partnership Project, "Especificações das Versões 17 e 18 para Redes Não Terrestres 5G-Avançado," 3gpp.org. Ao mesmo tempo, as taxas de lançamento compartilhado caíram abaixo de USD 5.000 por kg, eliminando as barreiras de custo para novas constelações [2]Space Exploration Technologies Corp., "Programa de Lançamento Compartilhado e Serviços de Lançamento de Pequenos Satélites," spacex.com. Os subsídios de capital governamentais no âmbito dos programas ReConnect de USD 65 bilhões e CEF-Digital de EUR 2,4 bilhões reduzem o risco de implantação em regiões pouco habitadas [3]Departamento de Agricultura dos Estados Unidos, "Financiamento Rural de Banda Larga pelo Programa ReConnect," usda.gov. O espectro de banda estreita extra aprovado na CRM-23, juntamente com mandatos ESG marítimos mais rigorosos, expande ainda mais a demanda endereçável no transporte marítimo, na agricultura e no monitoramento ambiental [4]União Internacional de Telecomunicações, "Alocações de Espectro da Conferência Mundial de Radiocomunicações 2023," itu.int.

Principais Conclusões do Relatório

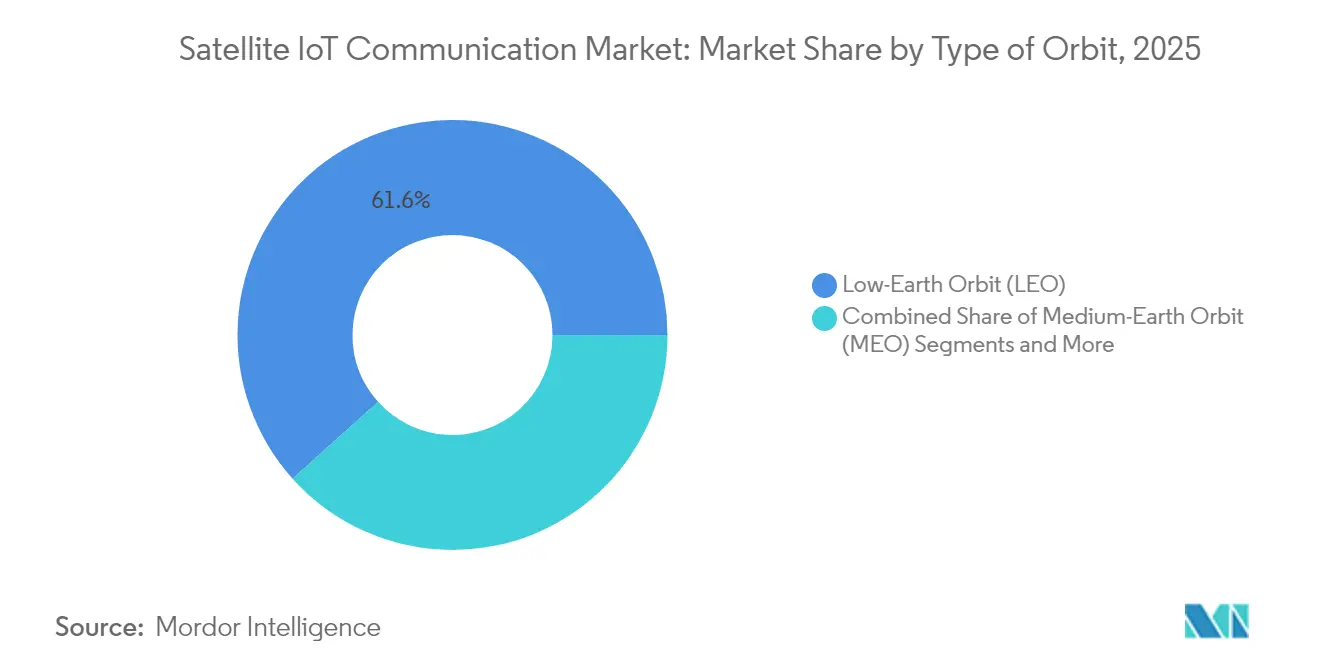

- Por tipo de órbita, os satélites em Órbita Baixa Terrestre (LEO) lideraram com 61,65% da participação do mercado de comunicação IoT via satélite em 2025; os sistemas em Órbita Média Terrestre (MEO) têm projeção de crescimento a uma CAGR de 20,05% até 2031.

- Por banda de frequência, a Banda L deteve 28,25% da participação de receita em 2025, enquanto a Banda Ka apresenta a maior expansão a uma CAGR de 20,12% até 2031.

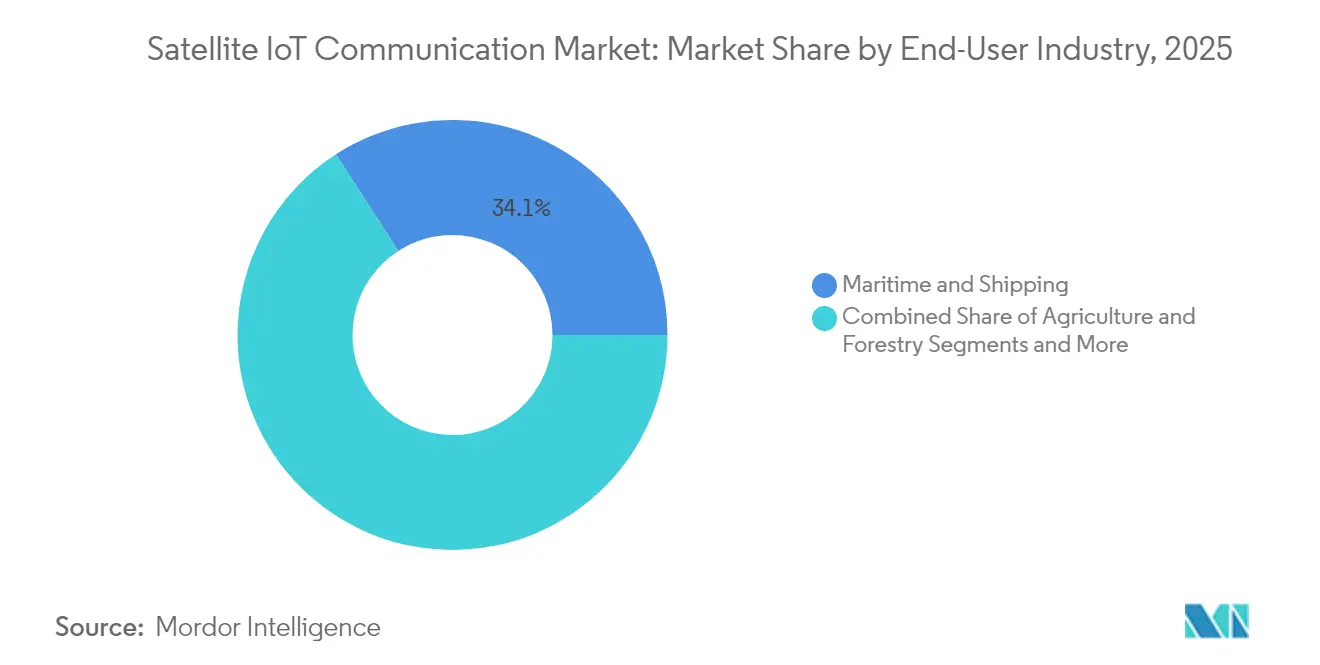

- Por indústria de usuário final, marítimo e transporte marítimo representou uma participação de 34,12% do tamanho do mercado de comunicação IoT via satélite em 2025, ao passo que o monitoramento ambiental avança a uma CAGR de 20,78% até 2031.

- Por tipo de serviço, o rastreamento de ativos via satélite comandou uma participação de 40,55% do tamanho do mercado de comunicação IoT via satélite em 2025; a conectividade direta ao dispositivo registra a CAGR mais rápida de 20,64% até 2031.

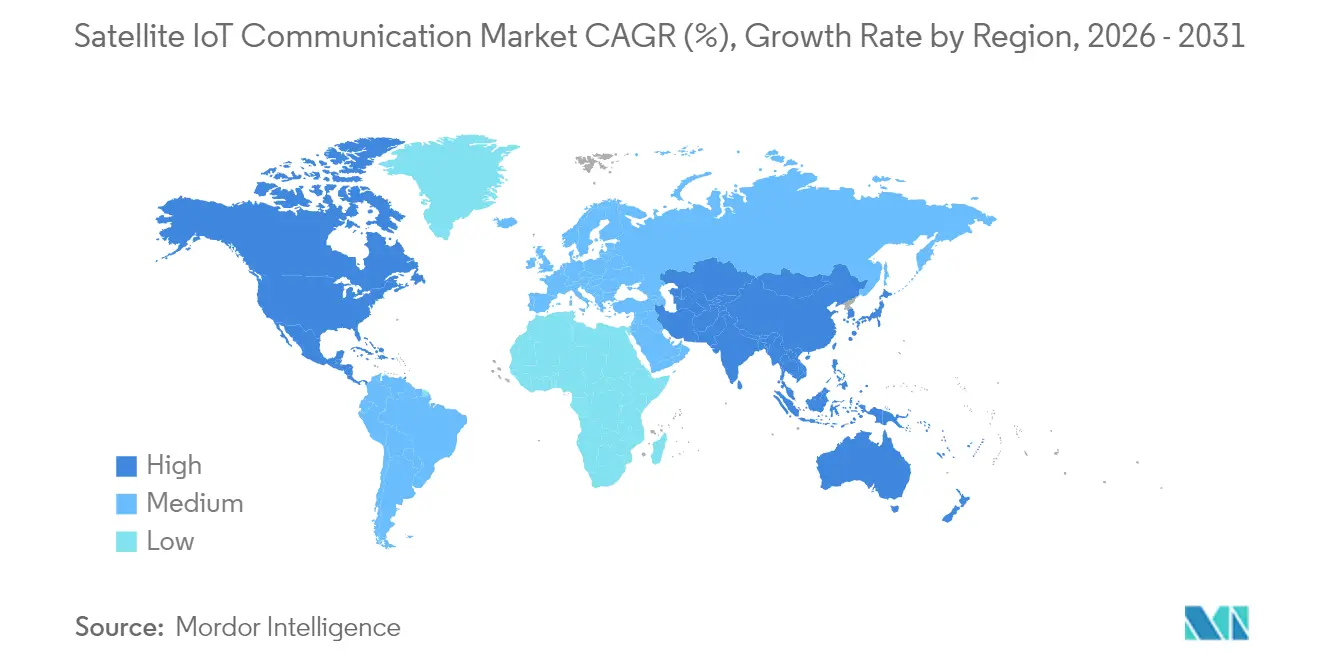

- Por geografia, a América do Norte ocupou uma participação de 35,05% em 2025, enquanto a Ásia-Pacífico está projetada para crescer a uma CAGR de 20,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Comunicação IoT via Satélite

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Desenvolvimento e crescimento das especificações NTN 5G-Avançado | +3.2% | Global, com adoção antecipada na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Queda acentuada nos custos de fabricação e lançamento de satélites com menos de 200 kg | +4.1% | Global, concentrado em regiões com capacidades de lançamento | Curto prazo (≤ 2 anos) |

| Subsídios governamentais de conectividade rural (ex.: ReConnect dos EUA, CEF-Digital da UE) | +2.8% | América do Norte e Europa principalmente, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Novas alocações de espectro da UIT (CRM-23) para enlaces IoT de banda estreita | +2.3% | Global | Longo prazo (≥ 4 anos) |

| Demanda de conformidade ESG marítima por telemetria contínua de ativos | +3.4% | Global, com concentração nas principais rotas de transporte marítimo | Curto prazo (≤ 2 anos) |

| Rastreabilidade de créditos de carbono para agricultura e silvicultura remotas | +1.7% | Núcleo na APAC, expansão para América do Sul e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desenvolvimento e Crescimento das Especificações NTN 5G-Avançado

As especificações das Versões 17 e 18 unificam a conectividade terrestre e via satélite, eliminando a necessidade de chipsets de modo duplo e reduzindo o custo da lista de materiais dos dispositivos em até 30%. Os algoritmos de compensação de desvio Doppler e de avanço de temporização incorporados ao padrão estabilizam os enlaces de espaçonaves LEO em movimento rápido, suportando aplicações sensíveis à latência, como robótica remota. Os reguladores, incluindo a FCC e a ETSI, agora incorporam essas regras na certificação de dispositivos, reduzindo os ciclos de lançamento ao mercado. O roaming contínuo significa que as instalações de IoT industrial permanecem conectadas durante interrupções terrestres, uma vantagem amplificada durante emergências de condições climáticas extremas. A estrutura também abre a conectividade nativa para smartphones, impulsionando a familiaridade do consumidor que transbordará para a demanda empresarial.

Queda Acentuada nos Custos de Fabricação e Lançamento de Satélites com Menos de 200 kg

Barramentos de satélites padronizados, fabricação aditiva e pedidos em massa de componentes reduziram os custos de construção por unidade de USD 500.000 em 2020 para menos de USD 150.000 em 2024. Com as taxas de lançamento agora abaixo de USD 5.000 por kg em missões compartilhadas, uma constelação IoT de 24 satélites pode entrar em órbita por menos de USD 80 milhões, atingindo limiares de financiamento que o capital de risco está disposto a subsidiar. Os novos entrantes exploram essa curva de custos para adaptar orçamentos de energia e padrões de antena para telemetria de baixa taxa, em vez de readaptar satélites de banda larga. Redes focadas em agricultura, por exemplo, utilizam cargas úteis de Banda L de feixe estreito otimizadas para pacotes de sensores de solo. Espera-se que as trajetórias de custos caiam ainda mais à medida que os serviços de manutenção em órbita estendam a vida útil das espaçonaves, reduzindo as necessidades de reposição.

Subsídios Governamentais de Conectividade Rural Impulsionam o Investimento em Infraestrutura

Os subsídios públicos reduzem a intensidade de capital em até 60% para os operadores que estendem a cobertura a zonas além do alcance terrestre lucrativo. Os prêmios do ReConnect combinam subsídios e empréstimos a juros baixos, incentivando redes híbridas que conectam gateways LoRa de superfície por meio de backhaul LEO. O CEF-Digital destina EUR 2,4 bilhões para projetos semelhantes, priorizando a agricultura de precisão e o monitoramento ambiental como casos de uso prioritários. Os subsídios também financiam projetos-piloto de integração com software de gestão agrícola e plataformas SCADA, criando clientes de referência que validam o desempenho. O plano de revitalização rural da China atribui enlaces via satélite a cooperativas de aldeias, embora os detalhes específicos de IoT permaneçam não divulgados. Coletivamente, esses programas criam uma demanda de referência que suaviza a volatilidade de receita no mercado de comunicação IoT via satélite.

Novas Alocações de Espectro da UIT Permitem Capacidade Ampliada

A CRM-23 liberou os blocos de 1,6-1,7 GHz e 2,4-2,5 GHz para IoT via satélite de banda estreita, aumentando a largura de banda utilizável em cerca de 40% e aliviando o congestionamento nas congestionadas Bandas L e S. As regras vinculantes de proteção contra interferência protegem esses enlaces do transbordamento da telefonia móvel terrestre, prevenindo a perda de pacotes em telemetria de missão crítica. Os operadores de satélite devem apresentar planos detalhados de densidade de fluxo de potência, favorecendo os incumbentes com equipes de coordenação existentes. O pacote também abre alocações experimentais que permitem enlaces portáteis direto ao dispositivo, acelerando a adoção pelo consumidor. À medida que os registros globais são aprovados, as constelações podem escalar a contagem de nós por satélite sem desencadear degradações de serviço, sustentando o crescimento de volume no mercado de comunicação IoT via satélite.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Congestionamento e interferência nas Bandas L e S congestionadas | -2.1% | Global, particularmente nas rotas de transporte marítimo mais densas e áreas urbanas | Curto prazo (≤ 2 anos) |

| Vida útil limitada da bateria de sensores terrestres em regiões frias remotas | -1.4% | Regiões do norte (Canadá, Rússia, Escandinávia, Alasca) | Médio prazo (2-4 anos) |

| Falta de padrão global para módulos de antena de satélite para dispositivo | -1.8% | Global | Médio prazo (2-4 anos) |

| Aumento dos prêmios de seguro para mitigação de detritos espaciais | -1.2% | Global, concentrado entre os operadores de Órbita Baixa Terrestre | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento e Interferência nas Bandas L e S Congestionadas

Os enlaces de Banda L e Banda S enfrentam crescentes colisões de pacotes à medida que usuários do setor marítimo e de logística adicionam pontos de extremidade, com incidentes de interferência aumentando 45% entre 2023 e 2024. O tráfego de pico nas rotas de transporte marítimo pode reduzir o rendimento em 30%, forçando o reenvio de dados que drena as baterias dos sensores. Os esquemas de coordenação legados projetados para circuitos de voz não conseguem lidar com milhões de transmissões IoT em rajadas. Os operadores transferem parte do tráfego para a Banda Ka, mas o desvanecimento por chuva e os custos mais elevados dos terminais limitam a adoção em massa. Até que a formação de feixe adaptativa e a alocação dinâmica de canais amadureçam, a incerteza na qualidade do serviço pode desacelerar a adoção no curto prazo, reduzindo o crescimento do mercado de comunicação IoT via satélite.

Vida Útil Limitada da Bateria de Sensores Terrestres em Regiões Frias Remotas

A degradação da bateria de até 70% em climas árticos força ciclos de manutenção abaixo de 24 meses, em comparação com vidas úteis de cinco anos em zonas temperadas. A capacidade de íons de lítio cai 20% a cada 10 °C abaixo de zero, enquanto os requisitos de potência de transmissão aumentam devido à ineficiência dos componentes. A luz solar limitada restringe o recarregamento solar, aumentando o custo total de propriedade para monitores de oleodutos e marcadores de vida selvagem. Químicas avançadas, como o cloreto de tionila de lítio, melhoram a resistência, mas ainda permanecem caras demais para implantação em volume. A menos que a coleta de energia em baixas temperaturas ou os modems de ultrabaixo consumo de energia atinjam escala, essa restrição limitará a contagem de dispositivos endereçáveis nas porções de alta latitude do mercado de comunicação IoT via satélite.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Órbita: A LEO Inteligente em Latência Mantém a Liderança Enquanto a MEO de Baixo Custo Acelera

As plataformas em Órbita Baixa Terrestre capturaram 61,65% da participação do mercado de comunicação IoT via satélite em 2025, aproveitando a latência de ida e volta inferior a 100 milissegundos que suporta a telemetria de veículos autônomos e o controle industrial em malha fechada. Essa dominância se traduz em grandes volumes de produção, às vezes superiores a 1.000 espaçonaves, que desbloqueiam descontos por volume dos fornecedores e ciclos de iteração rápidos. No entanto, as redes MEO estão se expandindo a uma CAGR de 20,05% porque de oito a vinte satélites podem cobrir o globo, reduzindo o capital de implantação da constelação em até 50% em relação às frotas LEO.

O cálculo operacional difere entre os grupos de clientes. Os sensores alimentados por bateria em minas remotas frequentemente preferem a LEO porque orçamentos de enlace mais baixos estendem a vida útil da bateria. Os operadores marítimos observam a MEO para cobertura ininterrupta em rotas polares onde as passagens LEO criam breves interrupções. Os organismos reguladores agora avaliam os registros de posições orbitais em relação aos planos de mitigação de detritos, um fator que poderia inclinar os lançamentos futuros para altitudes mais elevadas com maiores vidas úteis orbitais. Ambas as arquiteturas, portanto, coexistem, suportando acordos de nível de serviço variados dentro do mercado de comunicação IoT via satélite.

Por Banda de Frequência: A Banda L de Uso Geral Encontra a Alta Capacidade da Banda Ka

A Banda L manteve uma participação de 28,25% da receita de 2025, confiável para enlaces em todas as condições climáticas e com penetração em folhagens necessários em aplicações marítimas e de monitoramento de culturas. Os dispositivos podem operar em milivatts, prolongando a vida útil da bateria e colocando as taxas de assinatura ao alcance de agroindústrias sensíveis ao preço. A Banda Ka, apesar de sua vulnerabilidade climática, registra uma CAGR líder de 20,12% à medida que a abundância de espectro permite maiores taxas de transferência que suportam análises de borda centradas em imagens e vídeos.

Os caminhos de migração variam por setor. As agências de monitoramento ambiental adotam a Banda Ka para transmissão de dados multiespectrais, enquanto as frotas de rastreamento de ativos mantêm a Banda L até que os custos dos terminais caiam. Os obstáculos de coordenação de espectro persistem: os novos entrantes devem negociar com incumbentes que detêm registros globais, o que poderia desacelerar a entrada competitiva, mas também proteger a qualidade do serviço. O equilíbrio sugere um futuro multibanda onde os operadores combinam cargas úteis para se protegerem contra restrições específicas de frequência, enriquecendo a profundidade da solução no mercado de comunicação IoT via satélite.

Por Indústria de Usuário Final: Conformidade Marítima Domina; Monitoramento Ambiental Cresce Rapidamente

As aplicações de marítimo e transporte marítimo representaram 34,12% da receita de 2025, impulsionadas pelas regras da Organização Marítima Internacional que exigem o relato contínuo de emissões e rotas. A telemetria de embarcações combina dados de GPS, taxa de combustível e condição de carga, alimentando painéis de contabilidade de carbono para afretadores. O monitoramento ambiental, embora menor hoje, está crescendo a uma CAGR de 20,78% à medida que os governos vinculam a emissão de créditos de carbono a conjuntos de dados verificados por sensores.

A diversificação melhora a resiliência. A agricultura usa sensores de umidade do solo para reduzir o uso de água e fertilizantes, enquanto as agências de defesa implantam mastros de vigilância de fronteira que enviam alertas criptografados via backhaul de satélite. As concessionárias monitoram linhas de transmissão propensas a incêndios florestais, e as indústrias extrativas monitoram barragens de rejeitos para prevenir derramamentos catastróficos. A amplitude da demanda protege o mercado de comunicação IoT via satélite da dependência excessiva de um único setor, sustentando um crescimento estável a longo prazo.

Por Tipo de Serviço: O Rastreamento de Ativos Sustenta a Escala; A Conectividade Direta ao Dispositivo Desbloqueia Novos Volumes

O rastreamento de ativos via satélite deteve 40,55% do tamanho do mercado de comunicação IoT via satélite em 2025, a pedra angular histórica que sustenta as proposições de valor de logística e prevenção de roubos. APIs maduras se integram com software de gestão de armazéns, criando custos de migração que favorecem os operadores incumbentes. A conectividade direta ao dispositivo, no entanto, está se expandindo mais rapidamente a uma CAGR de 20,64% graças ao roaming segundo o padrão 3GPP para camadas NTN que os fabricantes de smartphones incorporam no nível do chipset.

O monitoramento e controle remoto situa-se entre esses extremos, atendendo a poços de petróleo, estações de tratamento de água e fazendas de energia renovável onde as equipes visitam apenas para manutenção programada. A conectividade de backhaul forma o transporte subjacente sobre o qual todos os outros serviços dependem, agrupando múltiplos fluxos de dispositivos em um único enlace via satélite. Coletivamente, a pilha de serviços amplia o espaço endereçável total, consolidando a demanda de múltiplas aplicações no mercado de comunicação IoT via satélite.

Análise Geográfica

A América do Norte comandou 35,05% da receita de 2025, impulsionada pelos orçamentos de vigilância de defesa e pelo subsídio ReConnect que subsidia implantações rurais. As patrulhas de soberania ártica impulsionam a compra pelo Canadá de sensores tolerantes ao frio, enquanto as rotas de transporte marítimo costeiras dos EUA adotam o rastreamento de emissões para cumprir com as avaliações ESG. As exportações manufatureiras de maquiladoras do México dependem de telemetria via satélite para manter fluxos de estoque just-in-time entre plantas interioranas e postos de fronteira.

A Ásia-Pacífico registra a CAGR mais rápida de 20,85% até 2031, à medida que China, Índia e países do Sudeste Asiático escalam a agricultura digital. A agenda de revitalização rural da China canaliza empréstimos públicos para redes de sensores de propriedade cooperativa, e a capacidade de lançamento doméstica da Índia reduz os custos de acesso para integradores locais. Japão e Coreia do Sul exibem automação de chão de fábrica que depende de feeds de dados IoT ininterruptos, enquanto as regiões de mineração da Austrália equipam estradas de haul e linhas de correias transportadoras com gateways via satélite para monitorar a saúde dos equipamentos.

A Europa oferece uma expansão estável sustentada pela regulamentação ESG e pelo fundo CEF-Digital. Os subsídios de agricultura de precisão da Alemanha reembolsam as taxas de assinatura via satélite, e as empresas de aquicultura francesas atendem aos mandatos de rastreabilidade por meio de telemetria contínua. O Reino Unido avança com iniciativas de portos inteligentes que utilizam análises via satélite para otimizar a alocação de atracadouros. Além dessas regiões maduras, o Oriente Médio e a África emergem como reservas de oportunidade onde os operadores de petróleo e os programas de agrotecnologia recorrem à IoT via satélite para superar lacunas terrestres, ampliando a diversidade de receita geográfica no mercado de comunicação IoT via satélite.

Cenário Competitivo

A estrutura do mercado permanece moderadamente fragmentada. Iridium Communications e ORBCOMM preservam escala por meio de constelações legadas, aprovações regulatórias e portfólios de dispositivos verticalmente integrados. No entanto, a deflação nos custos de lançamento permite que novos entrantes como Fleet Space Technologies implantem frotas de banda estreita com requisitos de capital abaixo de USD 100 milhões. Os movimentos estratégicos concentram-se em assegurar registros de espectro, adquirir fabricantes de modems e oferecer painéis em nuvem que minimizem o trabalho de integração do cliente.

As proposições de conectividade direta ao dispositivo intensificam a rivalidade à medida que os fornecedores de chipsets Apple e Android incorporam mensagens NTN. Os incumbentes respondem com parcerias com operadoras; a Iridium se alinhou com a Deutsche Telekom em setembro de 2025 para integrar o fallback via satélite nas redes terrestres. A especialização em monitoramento ambiental forma outro campo de batalha; a Swarm posiciona nanossatélites em níveis de energia ultraelevada enquanto os provedores legados escalonam a sensibilidade das cargas úteis. Enquanto isso, as regras de detritos orbitais da FCC elevam os prêmios de seguro, um obstáculo que os novos entrantes contornam com velas de arrasto em órbita.

No geral, os fornecedores competem em latência, eficiência energética e simplicidade de API em vez de largura de banda bruta. Esse espectro de diferenciação incentiva uma rivalidade multipolar, sustentando o ritmo de inovação dentro do mercado de comunicação IoT via satélite.

Líderes da Indústria de Comunicação IoT via Satélite

Iridium Communications Inc.

ORBCOMM Inc.

Inmarsat (Viasat, Inc.)

Globalstar, Inc.

Fleet Space Technologies Pty Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: Iridium Communications fez parceria com a Deutsche Telekom para fornecer conectividade global por meio do próximo serviço NTN Direct, integrando enlaces via satélite à infraestrutura de IoT terrestre da operadora.

- Maio de 2025: Iridium Communications se uniu à Syniverse para simplificar o roaming NTN Direct para operadores de redes móveis, permitindo cobertura contínua de handsets em todo o mundo.

- Junho de 2024: ORBCOMM lançou o OGx, um serviço de IoT via satélite de próxima geração que reduz o consumo de energia dos dispositivos por meio de tecnologia de forma de onda patenteada e oferece preços de assinatura flexíveis.

Escopo do Relatório Global do Mercado de Comunicação IoT via Satélite

A IoT via Satélite refere-se ao uso de serviços e redes de comunicação via satélite para conectar sensores IoT terrestres e nós terminais a um servidor (por exemplo, em uma nuvem privada ou pública), seja como alternativa ou em conjunto com redes de comunicação terrestres.

O Mercado de Comunicação IoT via Satélite é segmentado por Tipo de Órbita (Órbita Baixa Terrestre (LEO), Órbita Média Terrestre (MEO) e Órbita Geoestacionária (GEO)), por Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). Os tamanhos de mercado e as previsões são fornecidos em termos de valor em USD para todos os segmentos acima.

| Órbita Baixa Terrestre (LEO) |

| Órbita Média Terrestre (MEO) |

| Órbita Geoestacionária (GEO) |

| Banda L |

| Banda S |

| Banda C |

| Banda Ku |

| Banda Ka |

| Marítimo e Transporte Marítimo |

| Agricultura e Silvicultura |

| Logística e Frete Intermodal |

| Defesa e Segurança |

| Monitoramento Ambiental |

| Outras Indústrias de Usuário Final |

| Rastreamento de Ativos via Satélite |

| Monitoramento e Controle Remoto |

| Conectividade Direta ao Dispositivo |

| Conectividade de Backhaul |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália e Nova Zelândia | |

| Sudeste Asiático | |

| Resto da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Resto do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Resto da África |

| Por Tipo de Órbita | Órbita Baixa Terrestre (LEO) | |

| Órbita Média Terrestre (MEO) | ||

| Órbita Geoestacionária (GEO) | ||

| Por Banda de Frequência | Banda L | |

| Banda S | ||

| Banda C | ||

| Banda Ku | ||

| Banda Ka | ||

| Por Indústria de Usuário Final | Marítimo e Transporte Marítimo | |

| Agricultura e Silvicultura | ||

| Logística e Frete Intermodal | ||

| Defesa e Segurança | ||

| Monitoramento Ambiental | ||

| Outras Indústrias de Usuário Final | ||

| Por Tipo de Serviço | Rastreamento de Ativos via Satélite | |

| Monitoramento e Controle Remoto | ||

| Conectividade Direta ao Dispositivo | ||

| Conectividade de Backhaul | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de comunicação IoT via satélite em 2026?

Está avaliado em USD 2,68 bilhões em 2026 e está no caminho para registrar uma CAGR de 19,52% até 2031.

Qual classe de órbita detém a maior participação hoje?

As redes em Órbita Baixa Terrestre representam 61,65% da receita de 2025 devido às suas vantagens de latência e energia.

Qual é o segmento de aplicação de crescimento mais rápido?

A conectividade direta ao dispositivo lidera com uma CAGR projetada de 20,64% até 2031, à medida que os smartphones adotam o fallback via satélite.

Qual região se expandirá mais rapidamente até 2031?

A Ásia-Pacífico está projetada para uma CAGR de 20,85%, impulsionada por programas de agricultura digital e capacidade de lançamento doméstica.

Qual mudança regulatória mais beneficia o crescimento futuro?

As novas alocações de espectro da UIT em 1,6-1,7 GHz e 2,4-2,5 GHz adicionam 40% de capacidade para enlaces de IoT via satélite de banda estreita.

Como a queda nos custos de lançamento afeta a concorrência?

O preço de lançamento compartilhado abaixo de USD 5.000 por kg permite que startups implantem constelações por menos de USD 100 milhões, intensificando a rivalidade.

Página atualizada pela última vez em: