Tamanho e Participação do Mercado de IoT para Detecção de Desastres Naturais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.44 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.53 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 36.39% CAGR |

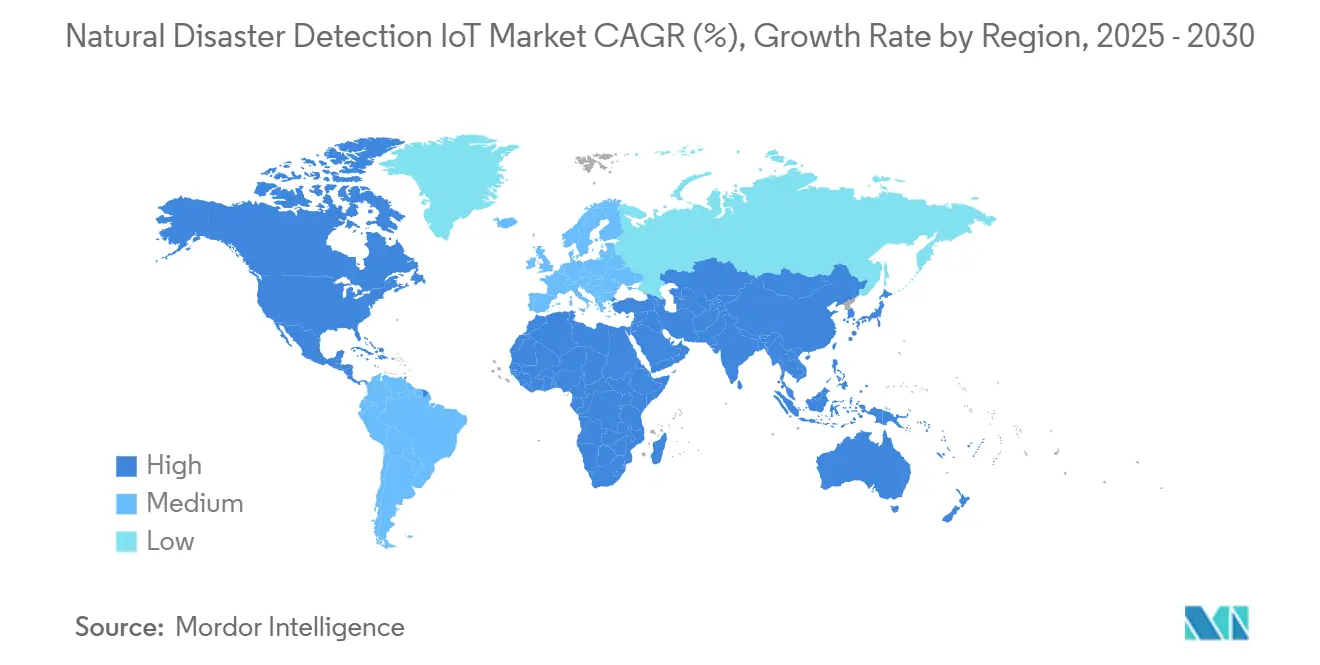

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IoT para Detecção de Desastres Naturais por Mordor Intelligence

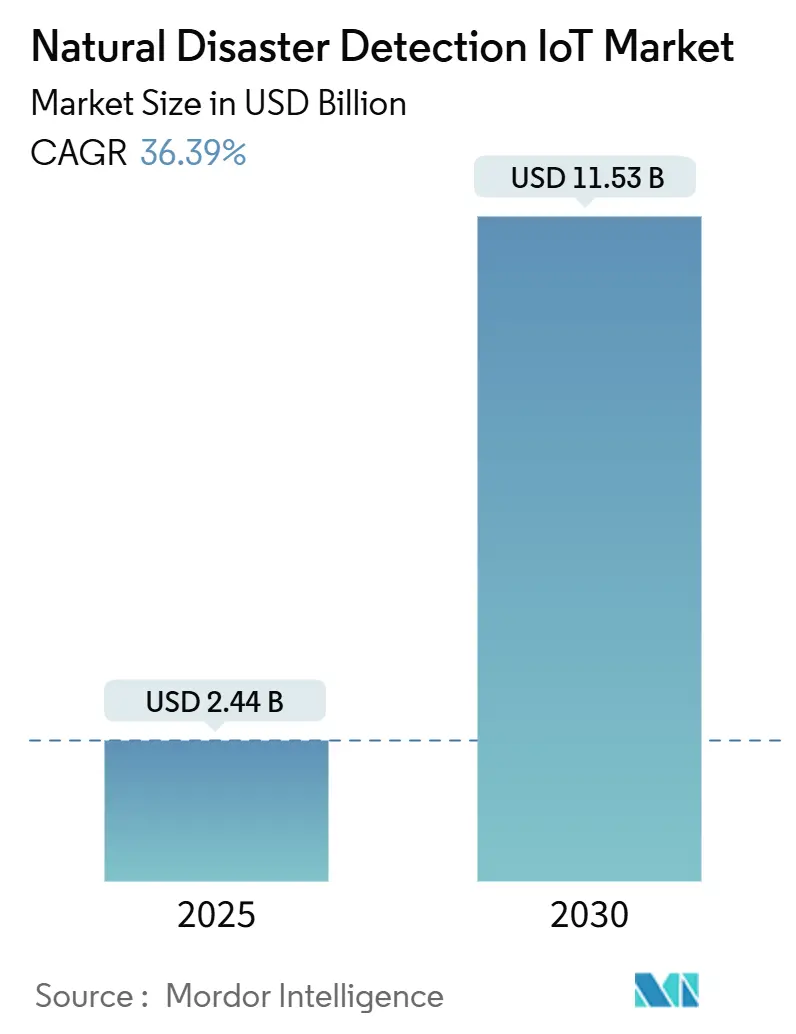

O tamanho do mercado de IoT para Detecção de Desastres Naturais está em USD 2,44 bilhões em 2025 e tem previsão de atingir USD 11,53 bilhões até 2030, refletindo um CAGR de 36,39% ao longo do período. A crescente volatilidade climática, os rápidos avanços em conectividade de baixo consumo de energia e a maior aceitação de análises preditivas baseadas em IA aceleram conjuntamente a demanda. Agências públicas priorizam redes de sensores sempre ativas que deslocam os modelos de resposta da recuperação reativa para a prevenção proativa de riscos. O hardware permanece intensivo em capital, mas a análise entregue via nuvem e a cobertura de IoT via satélite reduzem as barreiras de entrada para municípios menores. A rivalidade competitiva concentra-se em plataformas integradas que fundem dados de sensoriamento, conectividade e seguros paramétricos para entregar resultados financeiros verificáveis.

Principais Conclusões do Relatório

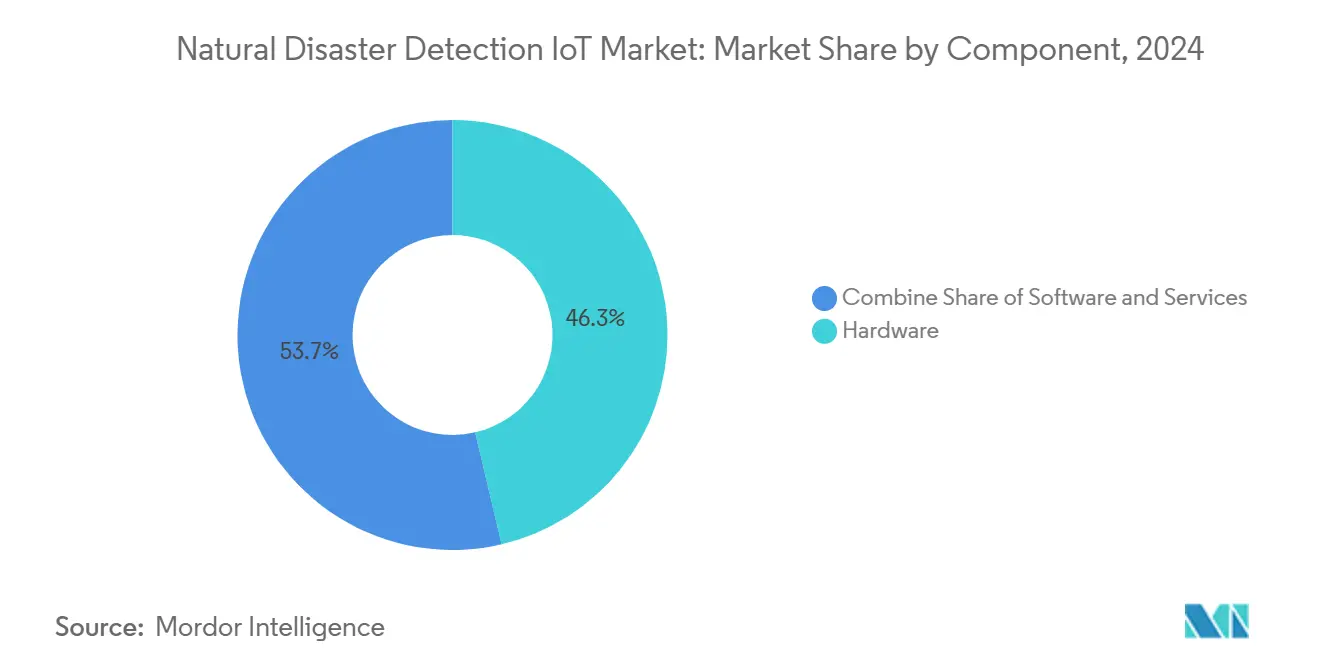

- Por componente, o hardware capturou 46,34% da participação do mercado de IoT para Detecção de Desastres Naturais em 2024, enquanto os serviços estão se expandindo a um CAGR de 38,23% até 2030

- Por tipo de desastre, o monitoramento de inundações representou 31,23% do tamanho do mercado de IoT para Detecção de Desastres Naturais em 2024, e a detecção de incêndios florestais está crescendo a um CAGR de 39,55% até 2030.

- Por tecnologia de sensor, os sensores meteorológicos detiveram 28,96% da participação de receita em 2024; a imagem óptica/infravermelha tem previsão de crescer a um CAGR de 40,12% entre 2025-2030.

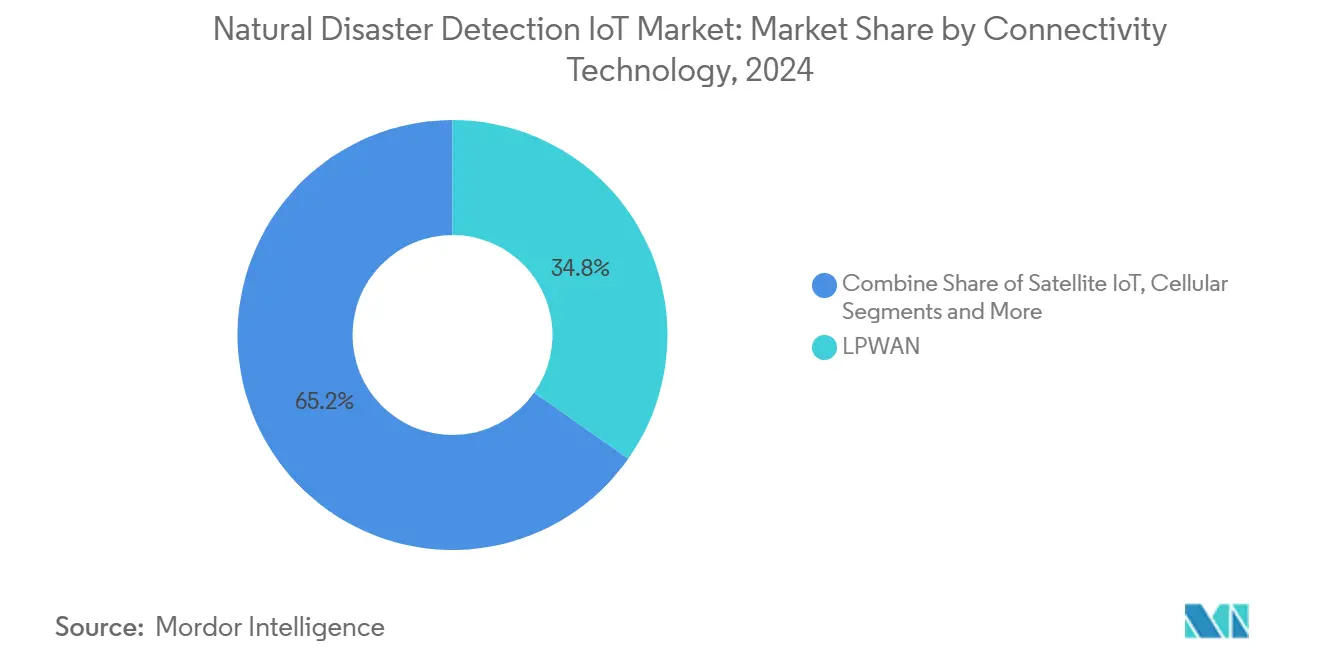

- Por tecnologia de conectividade, a LPWAN deteve 34,76% da participação de receita em 2024; a conectividade IoT via satélite tem previsão de crescer a um CAGR de 39,64% entre 2025-2030.

- Por usuário final, o monitoramento por agências governamentais e de segurança pública representou 41,37% do tamanho do mercado de IoT para Detecção de Desastres Naturais em 2024, e a IoT via Satélite (LEO/MEO) está crescendo a um CAGR de 41,45% até 2030.

- Por geografia, a América do Norte liderou com 39,64% de contribuição de receita em 2024; a Ásia-Pacífico está avançando a um CAGR de 40,11% até 2030.

Tendências e Perspectivas do Mercado Global de IoT para Detecção de Desastres Naturais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das perdas por desastres climáticos | +8.2% | Global, foco na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Financiamento governamental para cidades inteligentes | +7.8% | América do Norte, UE, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Redução de custos de LPWAN e 5G | +6.4% | Global | Curto prazo (≤ 2 anos) |

| Adoção de seguros paramétricos | +5.1% | América do Norte, UE, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da cobertura de IoT via satélite | +4.9% | Áreas remotas globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da frequência e das perdas econômicas decorrentes de desastres climáticos

As perdas seguradas por catástrofes naturais superaram USD 100 bilhões em 2024, motivando atores públicos e privados a priorizar redes de alerta precoce que reduzem os custos de recuperação. [1]Departamento de Segurança Interna dos EUA, "Pesquisa sobre Gestão de Emergências do Amanhã," dhs.gov As interrupções na cadeia de suprimentos causadas por eventos climáticos extremos amplificam ainda mais o argumento de negócio, pois os dados de IoT em tempo real sustentam os planos de continuidade. Os programas de combate a incêndios florestais demonstram o valor dos alertas de ignição em menos de um minuto, que reduzem danos à propriedade e salvam vidas. O multiplicador econômico das perdas evitadas sustenta o investimento contínuo em nós de sensores escaláveis e motores de análise.

Mandatos governamentais e financiamento de cidades inteligentes para alerta precoce

Iniciativas federais como o programa de Gestão de Emergências do Amanhã dos EUA estipulam a integração de IoT nas operações municipais. [2]Drew Willey, "Posso Processar o Condado de Kerr…," Willey Law Firm, law-dw.com Na China, projetos piloto de emergência inteligente em 10 províncias mostram melhorias mensuráveis no tempo de resposta após a operacionalização de redes de sensores de múltiplos riscos. Organismos internacionais de normalização como a ISO e a ITU endossam estruturas unificadas que facilitam a cooperação transfronteiriça.

Redução de custos de LPWAN e 5G

Os preços dos componentes para gateways e dispositivos LoRaWAN continuam a cair; nós autônomos agora operam por anos com energia luminosa ambiente coletada, reduzindo os custos de manutenção. As implantações híbridas de LPWAN-5G reduzem os gastos com conectividade em até 30%, ao mesmo tempo que adicionam redundância para alertas de missão crítica.

Seguros paramétricos vinculados a gatilhos de IoT

O mercado de seguros paramétricos atingiu USD 14,8 bilhões em 2023 e depende de medições verificadas por sensores para automatizar os pagamentos. Programas que cobrem 85.000 agricultores filipinos dependem de dados de precipitação via satélite para iniciar indenizações imediatas, ilustrando o ciclo virtuoso entre a demanda por seguros e a densidade de sensores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e manutenção | −4.7% | Mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Fragmentação de interoperabilidade | −3.2% | Global | Médio prazo (2-4 anos) |

| Limitações de coleta de energia | −2.8% | Zonas adversas | Longo prazo (≥ 4 anos) |

| Risco de responsabilidade por falsos alarmes | −2.1% | Mercados jurídicos desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e manutenção de redes de sensores

Os aumentos de preços de semicondutores e a escassez de nós avançados adicionam camadas de custo inesperadas a municípios já com orçamentos limitados. O custo total de propriedade também deve absorver módulos de coleta de energia, visitas periódicas de calibração e inevitáveis atualizações de hardware.

Risco de responsabilidade por falsos alarmes

Processos por morte culposa após as inundações do Condado de Kerr, no Texas, ilustram a exposição que as agências enfrentam quando os alertas são tardios ou imprecisos. [3]Michael Gruetzmacher, "Paramétrico: Um Complemento à Cobertura Tradicional de Propriedade," Aon, aon.com Por outro lado, sistemas excessivamente sensíveis que acionam evacuações desnecessárias podem gerar reivindicações de compensação por perdas econômicas, tornando a calibração e a validação fundamentais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente — o hardware permanece a âncora de investimento

O hardware representou 46,34% da receita de 2024, sublinhando a necessidade física de sensores robustecidos, gateways de borda e unidades de energia. Os serviços, no entanto, registram um CAGR de 38,23% à medida que os compradores terceirizam hospedagem de dados, análise e manutenção. Uma mudança para contratos de pagamento por uso reduz os passivos iniciais e acelera a adoção, especialmente para cidades pequenas. O portfólio de sensoriamento de fibra distribuída da VIAVI demonstra como o hardware de próxima geração avança simultaneamente a cobertura e reduz o custo do ciclo de vida. O tamanho do mercado de IoT para Detecção de Desastres Naturais para serviços tem previsão de atingir USD 5,2 bilhões até 2030, sinalizando que a criação de valor se concentra cada vez mais nas camadas de análise e orquestração.

A intensidade de capital das implantações independentes está impulsionando modelos de compra em consórcio e de infraestrutura compartilhada. À medida que os nós de múltiplos riscos integram módulos meteorológicos, sísmicos e infravermelhos, os custos por local diminuem, suportando redes mais granulares sem gastos proporcionais. Avanços em sensores energeticamente autônomos expandirão ainda mais o mercado de IoT para Detecção de Desastres Naturais, eliminando deslocamentos relacionados a baterias em terrenos acidentados.

Por Tipo de Desastre — o monitoramento de inundações lidera, os sistemas de incêndio florestal aceleram

Os produtos relacionados a inundações detiveram 31,23% da receita de 2024, pois os governos protegem bacias hidrográficas densamente povoadas. A participação do mercado de IoT para Detecção de Desastres Naturais para inundações se beneficia de conjuntos maduros de sensores ultrassônicos, de radar e de pressão alinhados com modelos hidrológicos. As ofertas para incêndios florestais exibem o CAGR mais rápido de 39,55% até 2030, impulsionadas por imagens infravermelhas, sensores de partículas e classificação por IA. A fusão de imagens de satélite e drones agora detecta ignições em minutos, gerando economias econômicas expressivas na Califórnia e na Austrália, propensas a incêndios.

O monitoramento de terremotos permanece essencial ao longo das falhas do Pacífico e do Mediterrâneo. A rede sísmica de fibra submarina do Japão exemplifica a inovação que estende o monitoramento às fossas oceânicas. Os casos de uso de tsunamis, deslizamentos de terra e avalanches são de nicho, mas vitais para geografias de alto risco, introduzindo sensores ultrassônicos especializados e de movimento do solo que ampliam o mercado geral de IoT para Detecção de Desastres Naturais.

Por Tecnologia de Sensor — os sensores meteorológicos formam a base

Os sensores meteorológicos dominaram com uma participação de receita de 28,96% em 2024. Sua ubiquidade os torna o backbone padrão para painéis de múltiplos riscos. Os nós de imagem óptica e infravermelha registram o CAGR mais alto de 40,12%, refletindo análises térmicas mais robustas para detecção precoce de incêndios florestais ou plumas vulcânicas. O tamanho do mercado de IoT para Detecção de Desastres Naturais para tecnologias ópticas tem previsão de superar USD 3,8 bilhões até 2030.

Sensores sísmicos, hidrológicos e de gás sustentam a demanda em agências especializadas, enquanto nós integrados de múltiplos riscos reduzem a densidade de instalação e a complexidade de cabeamento. Microcontroladores com coleta de energia agora gerenciam múltiplos fluxos de dados, equilibrando orçamentos de energia enquanto preservam a fidelidade dos dados.

Por Tecnologia de Conectividade — a LPWAN lidera em volumes, os satélites ampliam o alcance

A LPWAN capturou 34,76% dos gastos de 2024 por meio de economias favoráveis de custo por bit e alcance em escala de quilômetros. As arquiteturas Edge2LoRa adicionam processamento localizado que reduz drasticamente o tráfego de backhaul. A capacidade de IoT via satélite cresce a um CAGR de 39,64%, desbloqueando novas receitas em bacias hidrográficas remotas, desertos e fronteiras montanhosas. O Celular 4G/5G suporta feeds de vídeo com alto consumo de largura de banda para comandantes de campo.

Arquiteturas híbridas que combinam links terrestres e orbitais entregam redundância que mantém os alertas fluindo após a queda de torres. O mercado de IoT para Detecção de Desastres Naturais continua a migrar para estruturas de múltipla conectividade, garantindo resiliência contra falhas de ponto único.

Por Usuário Final — agências públicas dominam, seguradoras escalam mais rapidamente

Entidades governamentais e de segurança pública detiveram 41,37% dos gastos de 2024 porque mandatos estatutários exigem cobertura em toda a cidade. As seguradoras paramétricas registram o CAGR mais rápido de 41,45%, pois os pagamentos automatizados dependem de dados certificados por sensores. Os operadores de cidades inteligentes implantam sensores combinados de tráfego, iluminação e riscos para elevar os índices de resiliência urbana. As concessionárias incorporam detecção de falhas em tempo real em ativos de eletricidade e gás para manter os serviços essenciais online durante condições climáticas extremas.

Os gestores de agricultura e silvicultura aproveitam a telemetria de geada, umidade do solo e risco de incêndio para proteger a produção. As ONGs transportam cada vez mais kits portáteis que restabelecem a consciência situacional após tempestades que interrompem as redes terrestres. A colaboração entre grupos de usuários multiplica a densidade de sensores, ampliando o mercado de IoT para Detecção de Desastres Naturais.

Análise Geográfica

A América do Norte deteve 39,64% da receita de 2024, impulsionada pelos programas da FEMA e do Serviço Geológico dos EUA que incorporam sensores em rodovias, pontes e bacias hidrográficas. A implantação do ShakeAlert em 1.675 estações sísmicas até o final de 2025 melhora a preparação para terremotos de Washington à Califórnia. A coordenação transfronteiriça com o Canadá e o México aprimora a inteligência sobre inundações e incêndios florestais ao longo de bacias compartilhadas.

A Ásia-Pacífico se expande a um CAGR de 40,11% até 2030. A China escala a infraestrutura de emergência inteligente em províncias piloto, entregando reduções de dois dígitos nos tempos de resposta. O Japão integra satélites SAR e painéis de IA que transmitem alertas em tempo real sobre atividades vulcânicas e tsunamis em todo o país. O programa de 100 cidades inteligentes da Índia inclui sensores de inundação IoT e monitores de deslizamento de terra, acelerando o mercado de IoT para Detecção de Desastres Naturais em toda a Ásia do Sul.

A Europa mantém ganhos constantes à medida que as políticas de Proteção Civil da UE exigem plataformas de dados interoperáveis entre os estados membros. Projetos ao longo do Reno e do Danúbio implementam arrays de sensores sincronizados que alimentam centros situacionais conjuntos. O Oriente Médio e a África registram adoção crescente em torno do Sahel afetado pela seca e dos afluentes do Nilo propensos a inundações, frequentemente financiados por subsídios multilaterais de adaptação climática. A América do Sul concentra os gastos no Brasil, onde as redes de IoT do agronegócio monitoram a umidade do solo, ameaças de incêndios florestais e células de tempestade para proteger as culturas de exportação.

Cenário Competitivo

O mercado de IoT para Detecção de Desastres Naturais é moderadamente fragmentado. A IBM aplica IA para prever surtos de calor e incêndios florestais, ao mesmo tempo que agrupa análises em nuvem e consultoria. A Cisco oferece gateways de malha resilientes que se autocuram após quedas de energia. A Motorola Solutions integra câmeras corporais e rádios para consciência unificada em campo. A Honeywell combina medidores habilitados para 5G com análises de concessionárias, reforçando a estabilidade da rede durante tempestades.

Inovadores em satélites como Viasat, Spire e Astroscale fazem parceria com fabricantes de equipamentos originais de sensores para garantir cobertura em zonas mortas de comunicação. Startups focam em nós de borda energeticamente autônomos e classificadores de IA que reduzem falsos positivos. As colaborações estratégicas abrangem os setores de hardware, nuvem e seguros, com o objetivo de entregar alertas precoces como serviço completo. Nenhum fornecedor único comanda mais de 10% da receita, sustentando um saudável pipeline de inovadores de nicho que enriquecem o ecossistema.

Líderes do Setor de IoT para Detecção de Desastres Naturais

International Business Machines Corporation (IBM)

Cisco Systems, Inc.

Motorola Solutions, Inc.

Honeywell International Inc.

Trimble Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Senseway Inc. conquistou o reconhecimento do Centro de PMEs de Tóquio pelo Worker Connect, um dispositivo vestível LoRaWAN/LTE-M que aplica as novas regulamentações de prevenção de insolação.

- Junho de 2025: O Serviço Geológico dos EUA detalhou o Sistema de Alerta do Rio Grand Canyon, utilizando mensageiros via satélite para alertar balseiros sobre enchentes repentinas.

- Abril de 2025: A Motorola Solutions lançou o SVX e o Assist para integrar voz, vídeo e IA para socorristas de linha de frente.

- Abril de 2025: A SEALSQ anunciou microcontroladores resistentes a computação quântica que fortalecem a IoT de redes inteligentes contra ameaças ambientais.

Escopo do Relatório Global do Mercado de IoT para Detecção de Desastres Naturais

| Hardware |

| Plataforma / Software |

| Serviços |

| Terremoto |

| Inundação |

| Incêndio Florestal |

| Furacão e Tufão |

| Deslizamento de Terra e Avalanche |

| Tsunami |

| Atividade Vulcânica |

| Sensores Sísmicos |

| Sensores Hidrológicos |

| Sensores Meteorológicos |

| Sensores de Gás e Qualidade do Ar |

| Imagem Óptica / Infravermelha |

| Sensores GNSS e InSAR |

| Nós Integrados de Múltiplos Riscos |

| Celular (4G/5G) |

| LPWAN (LoRaWAN, Sigfox) |

| IoT via Satélite (LEO/MEO) |

| Malha de Curto Alcance (Zigbee/BLE) |

| Arquiteturas Híbridas de Borda-Nuvem |

| Agências Governamentais e de Segurança Pública |

| Operadores de Cidades Inteligentes e Municípios |

| Concessionárias e Proprietários de Infraestrutura Crítica |

| Gestão de Agricultura e Silvicultura |

| Provedores de Seguros |

| ONGs e Organizações Humanitárias |

| Provedores de Serviços de Alerta Precoce |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Hardware | ||

| Plataforma / Software | |||

| Serviços | |||

| Por Tipo de Desastre | Terremoto | ||

| Inundação | |||

| Incêndio Florestal | |||

| Furacão e Tufão | |||

| Deslizamento de Terra e Avalanche | |||

| Tsunami | |||

| Atividade Vulcânica | |||

| Por Tecnologia de Sensor | Sensores Sísmicos | ||

| Sensores Hidrológicos | |||

| Sensores Meteorológicos | |||

| Sensores de Gás e Qualidade do Ar | |||

| Imagem Óptica / Infravermelha | |||

| Sensores GNSS e InSAR | |||

| Nós Integrados de Múltiplos Riscos | |||

| Por Tecnologia de Conectividade | Celular (4G/5G) | ||

| LPWAN (LoRaWAN, Sigfox) | |||

| IoT via Satélite (LEO/MEO) | |||

| Malha de Curto Alcance (Zigbee/BLE) | |||

| Arquiteturas Híbridas de Borda-Nuvem | |||

| Por Usuário Final | Agências Governamentais e de Segurança Pública | ||

| Operadores de Cidades Inteligentes e Municípios | |||

| Concessionárias e Proprietários de Infraestrutura Crítica | |||

| Gestão de Agricultura e Silvicultura | |||

| Provedores de Seguros | |||

| ONGs e Organizações Humanitárias | |||

| Provedores de Serviços de Alerta Precoce | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Baixos | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual das soluções de IoT para Detecção de Desastres Naturais e com que rapidez irá se expandir?

Os gastos atingem USD 2,44 bilhões em 2025 e têm previsão de subir para USD 11,53 bilhões até 2030, refletindo um CAGR de 36,39%.

Qual região está crescendo mais rapidamente para as implantações de IoT para Detecção de Desastres Naturais e o que impulsiona a tendência?

A Ásia-Pacífico registra o CAGR mais alto de 40,11% até 2030, impulsionada pela rápida urbanização, alta exposição climática e programas de cidades inteligentes financiados pelo governo na China, no Japão e na Índia.

Como os serviços estão influenciando a adoção em comparação com as compras de hardware?

Embora o hardware ainda capture a maior participação de receita em 2024, os serviços gerenciados se expandem a um CAGR de 38,23% porque os municípios preferem análises por assinatura que evitam os altos custos iniciais de propriedade de sensores.

Quais opções de conectividade são adequadas para zonas de risco remotas ou com infraestrutura deficiente?

Arquiteturas híbridas que combinam gateways LPWAN com links de satélite em órbita baixa emergentes dominam o monitoramento remoto porque equilibram consumo de energia ultrabaixo com redundância de cobertura global.

Por que o seguro paramétrico é importante para as implantações de IoT para Detecção de Desastres Naturais?

Os pagamentos automatizados vinculados a gatilhos de sensores verificados reduzem o risco financeiro para a agricultura, concessionárias e municípios, criando um canal de financiamento que suporta diretamente redes de sensores densas e sempre ativas.

Quais provedores de tecnologia atualmente moldam a dinâmica competitiva?

IBM, Cisco, Motorola Solutions, Honeywell e especialistas em satélites como Viasat e Spire influenciam o espaço ao integrar hardware de sensoriamento, análise de IA e conectividade de múltiplas redes em plataformas completas de alerta precoce.

Página atualizada pela última vez em: