Tamanho e Participação do Mercado de Software Empresarial de Backup e Recuperação

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

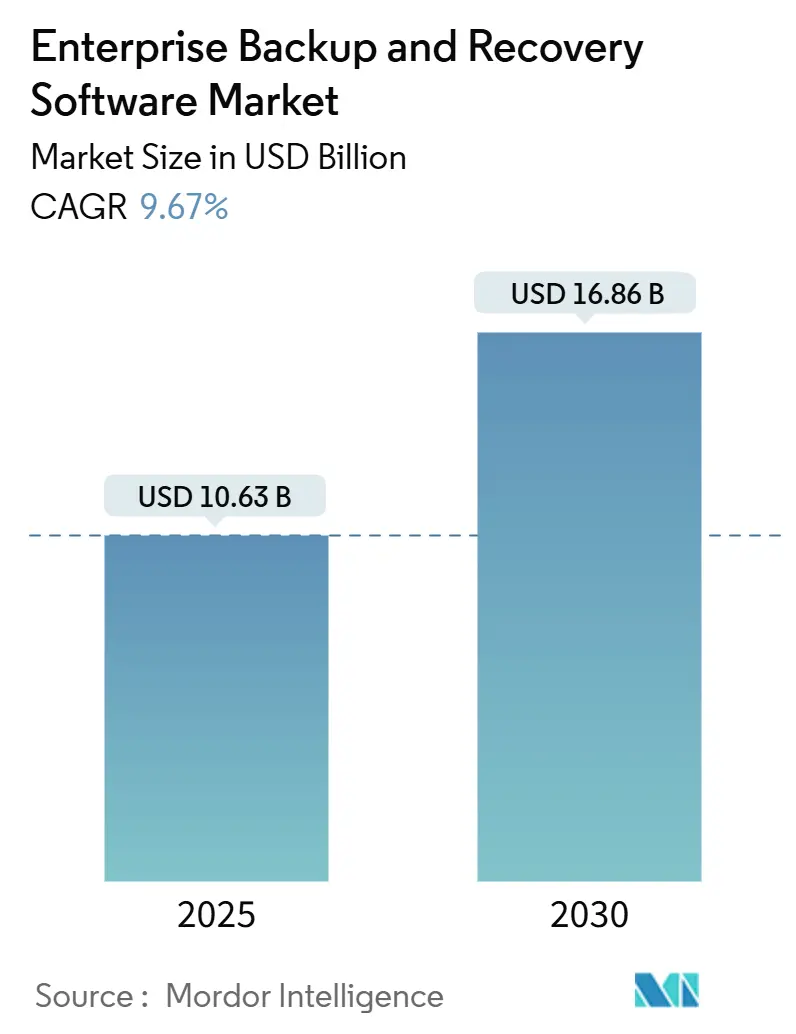

| Tamanho do Mercado (2025) | 10.63 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16.86 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.67% CAGR |

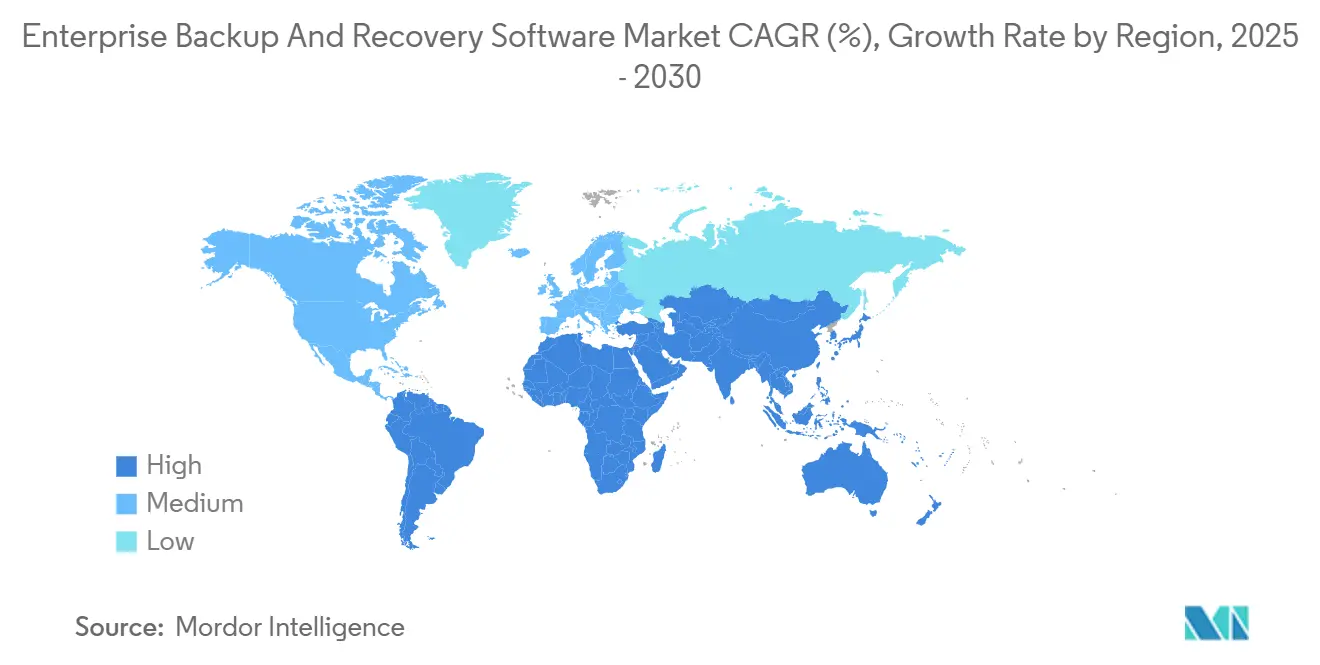

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | América do Norte |

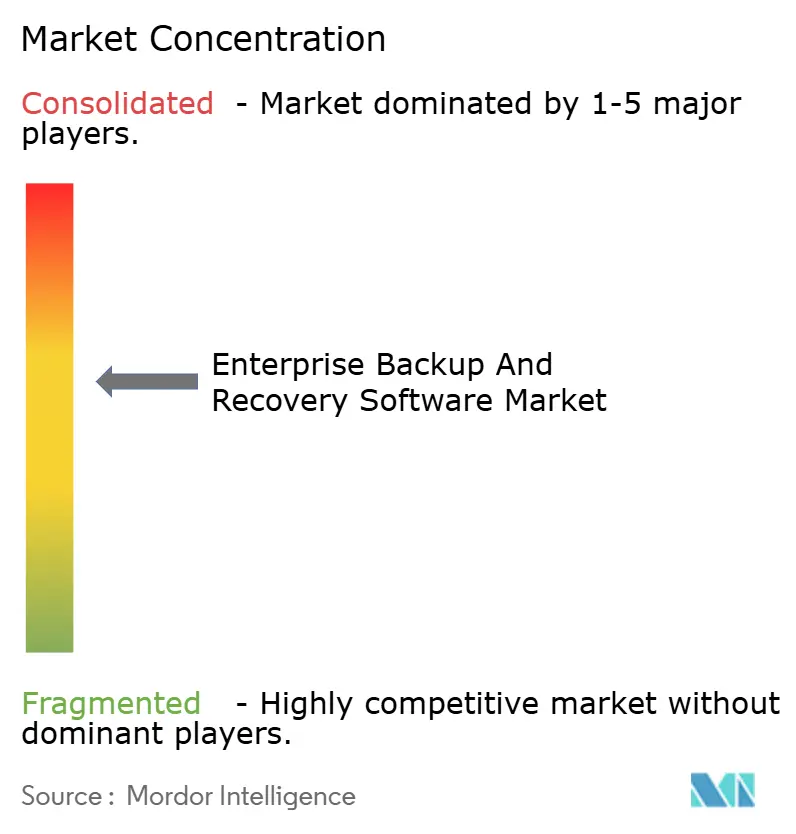

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software Empresarial de Backup e Recuperação por Mordor Intelligence

O tamanho do mercado de software empresarial de backup e recuperação é avaliado em USD 10,63 bilhões em 2025 e tem previsão de atingir USD 16,86 bilhões até 2030, expandindo-se a um CAGR de 9,67%. A intensificação da atividade de ransomware como serviço, que causou danos de USD 57 bilhões em empresas em 2024, está compelindo as organizações a fortalecer as arquiteturas de backup com cópias imutáveis e isoladas. A convergência de SecOps e DevOps está normalizando implantações de política como código que integram fluxos de trabalho de backup em pipelines de CI/CD, acelerando a adoção de ambientes híbridos e multinuvem. Ações regulatórias como o Regulamento de Resiliência Operacional Digital (DORA) da Europa e a Lei de Proteção de Dados Pessoais Digitais (DPDP) da Índia exigem cópias de recuperação à prova de adulteração, redirecionando capital para armazenamento de gravação única e leitura múltipla. A intensidade competitiva está aumentando à medida que disruptores nativos da nuvem acessam mercados públicos, enquanto fornecedores estabelecidos reforçam seus portfólios com resiliência cibernética orientada por IA. Em conjunto, essas tendências ampliam os gastos no mercado de software empresarial de backup e recuperação tanto para grandes empresas quanto para pequenas e médias empresas ágeis.

Principais Conclusões do Relatório

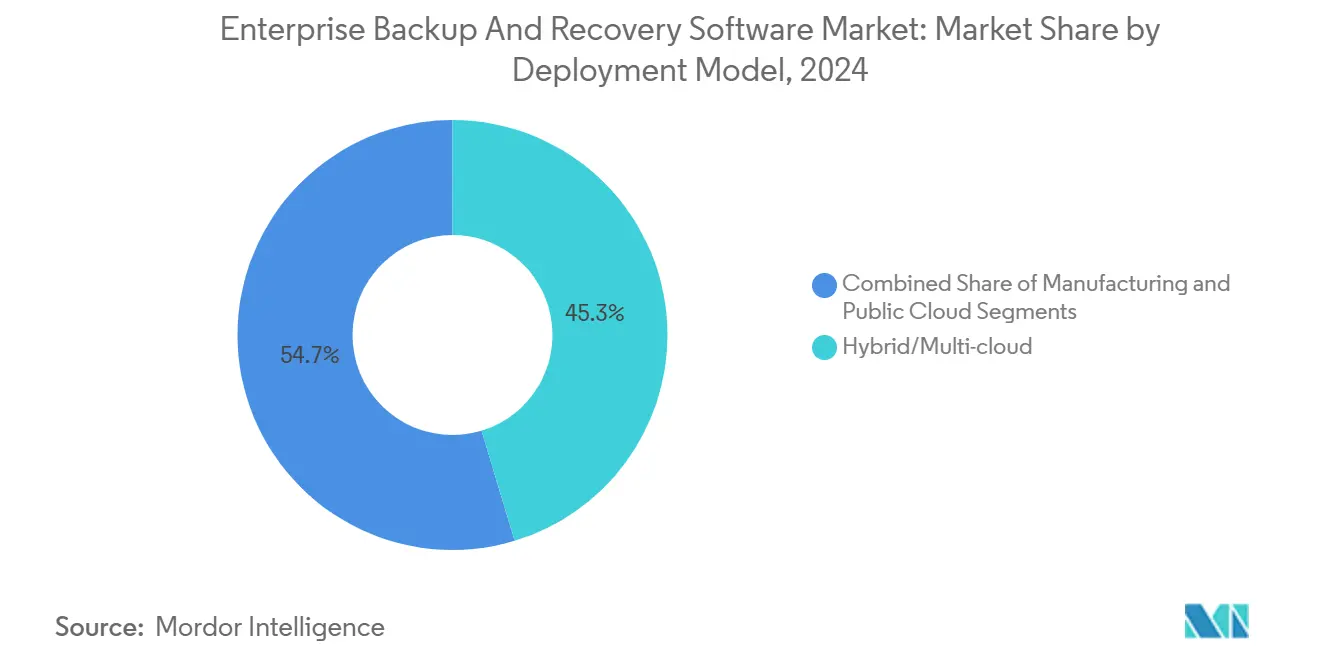

- Por modelo de implantação, as configurações híbridas e multinuvem detinham 45,32% da participação do mercado de software empresarial de backup e recuperação em 2024; as implantações em nuvem pública têm projeção de expansão a um CAGR de 10,76% até 2030.

- Por tamanho da organização, as grandes empresas responderam por 63,39% da participação de receita em 2024, enquanto as pequenas e médias empresas avançam a um CAGR de 11,24% até 2030.

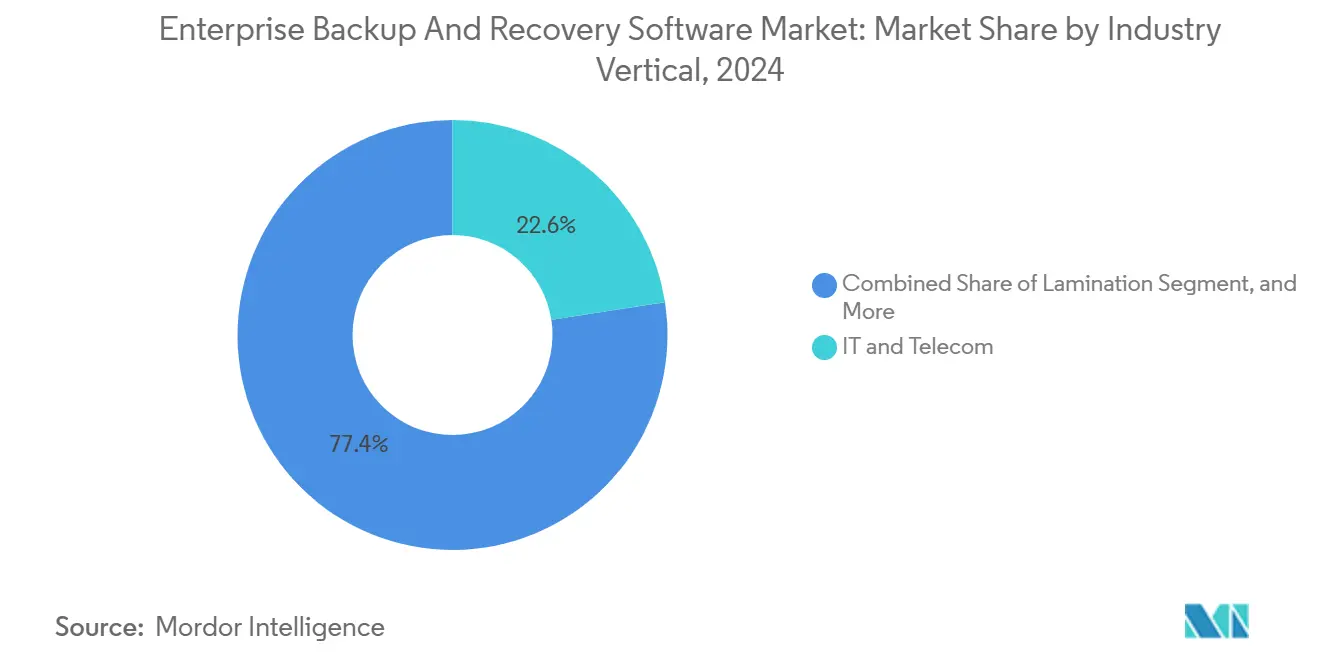

- Por vertical da indústria, TI e telecomunicações capturaram 22,57% do tamanho do mercado de software empresarial de backup e recuperação em 2024; serviços bancários, financeiros e de seguros registra o CAGR mais rápido de 9,89% até 2030.

- Por tipo de backup, os métodos incrementais lideraram com uma participação de 38,46% do tamanho do mercado de software empresarial de backup e recuperação em 2024, enquanto a proteção contínua de dados cresce a um CAGR de 10,14% no mesmo período.

- Por geografia, a América do Norte dominou com 37,71% de participação de mercado em 2024, e a América do Sul tem previsão de registrar o maior CAGR de 9,97% até 2030.

Tendências e Perspectivas do Mercado Global de Software Empresarial de Backup e Recuperação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O ransomware como serviço intensifica a frequência e o custo dos ataques | +2.8% | Global, maior na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| A convergência de SecOps/DevOps impulsiona fluxos de trabalho de backup automatizados | +1.9% | América do Norte e Ásia-Pacífico como núcleo, com expansão para a Europa | Médio prazo (2-4 anos) |

| Estratégias de nuvem em primeiro lugar aceleram a adoção de backup como serviço | +2.1% | Global, ganhos iniciais na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento regulatório (DORA, Lei DPDP, NIS2) exige cópias imutáveis | +1.6% | Europa e Ásia-Pacífico principalmente | Longo prazo (≥ 4 anos) |

| Volumes de dados gerados por IA sobrecarregam janelas de backup legadas | +1.4% | Global, concentrado em mercados tecnologicamente avançados | Longo prazo (≥ 4 anos) |

| Camadas de armazenamento de objetos de baixo custo permitem cópias de recuperação quase instantâneas | +1.2% | Global, mercados maduros em nuvem | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Ransomware como Serviço Intensifica a Frequência e o Custo dos Ataques

A industrialização do ransomware, entregue como kits de assinatura prontos para uso, elevou a frequência de ataques a empresas em 41% durante 2024. Os adversários visam cada vez mais a infraestrutura de backup para ampliar a alavancagem de tempo de inatividade, como evidenciado na interrupção de 140 hospitais da Ascension, que expôs lacunas no cofre tradicional. [1]Equipe TechCrunch, "Ataque Cibernético da Ascension Health a Hospitais," TechCrunch, techcrunch.com Os conselhos de administração agora exigem estruturas 3-2-1-1 que incluem uma cópia offline imutável, permitindo caminhos de recuperação mesmo quando os repositórios primários estão criptografados. Incidentes em que os backups permanecem intactos registram um custo médio de recuperação de USD 1,76 milhão, em comparação com USD 4,88 milhões quando comprometidos, tornando mais visível o retorno sobre o investimento em resiliência aprimorada. Consequentemente, os orçamentos de TI destinados a dispositivos com isolamento físico e redes de backup de confiança zero estão se expandindo, elevando os gastos no mercado de software empresarial de backup e recuperação.

A Convergência de SecOps/DevOps Impulsiona Fluxos de Trabalho de Backup Automatizados

O acoplamento estreito de operações de segurança e pipelines de desenvolvimento está reformulando a forma como as políticas são criadas, versionadas e aplicadas. [2]Shivank Gupta, "O Futuro da Proteção de Dados: Como IA e Automação Estão Transformando o Backup e a Recuperação," Blog da Commvault, commvault.com As construções de política como código incorporam definições de backup junto com infraestrutura como código, permitindo que novos microsserviços herdem proteção automaticamente durante implantações GitOps. Instituições financeiras agora interrompem lançamentos se os testes de restauração automatizados falharem nos portões de CI/CD, reduzindo o tempo médio de recuperação em 67% e diminuindo os incidentes relacionados a backup em 43%. Os fornecedores respondem com APIs e módulos Terraform alinhados com cadeias de ferramentas DevSecOps, impulsionando a demanda por orquestração orientada a eventos incorporada no mercado de software empresarial de backup e recuperação.

Estratégias de Nuvem em Primeiro Lugar Aceleram a Adoção de Backup como Serviço

A precificação baseada em consumo e a capacidade elástica estão persuadindo compradores sensíveis a custos a aposentar bibliotecas de fitas locais. Como exemplo, a SoFi reduziu o custo total de propriedade em 40% após migrar para a plataforma nativa da nuvem da Druva. As pequenas e médias empresas, anteriormente limitadas por barreiras de CapEx, agora representam o segmento de crescimento mais rápido, com CAGR de 11,24%, superando os gastos de grandes empresas. Os ecossistemas de hiperescala incorporam replicação entre regiões e metas de restauração baseadas em SLA que entregam 99,9% de disponibilidade. Esses fatores econômicos sustentam a expansão contínua do mercado de software empresarial de backup e recuperação à medida que as organizações modernizam suas pilhas de proteção de dados.

O Aumento Regulatório Exige Cópias Imutáveis

Os legisladores estão cada vez mais estipulando controles técnicos em vez de listas de verificação procedimentais. O DORA europeu obriga as entidades financeiras a manter backups à prova de adulteração com janelas de retenção especificadas. [3]Autoridade Bancária Europeia, "Regulamento de Resiliência Operacional Digital," eba.europa.eu Os bancos investiram EUR 2,3 bilhões (USD 2,6 bilhões) somente em 2024 para implantar armazenamento WORM e camadas de verificação de integridade criptográfica. Mandatos semelhantes na Índia e em Singapura ampliam o escopo regulatório, pressionando as empresas a adotar arquiteturas imutáveis em todas as jurisdições. Os ciclos de atualização impulsionados pela conformidade elevam notavelmente as trajetórias de receita do mercado de software empresarial de backup e recuperação a longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O aumento das taxas de saída de dados infla o custo total de propriedade de recuperação multinuvem | −1.4% | Global, ambientes multinuvem | Curto prazo (≤ 2 anos) |

| A proliferação de dados de backup complica a auditabilidade de conformidade | −0.9% | Global, setores regulamentados | Médio prazo (2-4 anos) |

| A escassez de talentos qualificados atrasa a implantação de arquitetura ciberresistente | −1.1% | Global, aguda na Ásia-Pacífico e mercados emergentes | Longo prazo (≥ 4 anos) |

| Inércia de fitas/sistemas legados em setores locais altamente regulamentados | −0.8% | América do Norte e Europa, alguns mercados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento das Taxas de Saída de Dados Infla o Custo Total de Propriedade de Recuperação Multinuvem

Os provedores de hiperescala cobram entre USD 0,09 e USD 0,12 por GB de saída, resultando em faturas mensais acima de USD 100.000 para repositórios em escala de petabytes que realizam restaurações entre nuvens. As empresas relatam que 30 a 40% dos custos totais de backup estão vinculados à saída de dados durante eventos de desastre, forçando a reavaliação da resiliência multinuvem. Algumas consolidam em torno de uma única nuvem, enquanto outras implantam caches locais para reduzir grandes transferências de dados. Novos entrantes que oferecem camadas sem taxa de saída tentam disromper essa dinâmica, mas frequentemente carecem de ecossistemas integrados, ampliando a lacuna entre otimização de custos e robustez funcional.

A Proliferação de Dados de Backup Complica a Auditabilidade de Conformidade

As organizações gerenciam uma média de 7,3 plataformas de backup abrangendo SaaS, ambientes locais e implantações de borda. Os repositórios fragmentados dificultam a coleta de evidências para auditorias como HIPAA ou GDPR, consumindo até 40% da capacidade das equipes de conformidade. Localizar dados para solicitações de direito ao esquecimento leva semanas, arriscando multas e insatisfação dos clientes. Os fornecedores agora disponibilizam catálogos centralizados de metadados e descoberta assistida por IA para controlar a heterogeneidade, mas a complexidade de integração persiste como um obstáculo para o mercado de software empresarial de backup e recuperação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A Dominância Híbrida Equilibra Controle e Escala

As configurações híbridas e multinuvem responderam por 45,32% do mercado de software empresarial de backup e recuperação em 2024, refletindo a preferência por combinar a soberania local com a elasticidade da nuvem. As implantações em nuvem pública, embora menores hoje, têm projeção de registrar um CAGR de 10,76% até 2030, impulsionadas pela economia de assinatura e pelo alcance global. Os modelos locais persistem em setores regulamentados, mas cada vez mais se interligam com camadas de nuvem para retenção a frio. Essa orquestração aumenta o tamanho do mercado de software empresarial de backup e recuperação alocado para software inteligente de posicionamento de dados que aciona restaurações a partir da fonte mais próxima. Instituições como a Nasdaq relatam recuperação 23% mais rápida após adotar designs híbridos coesos. A ampliação da lógica de posicionamento orientada por IA otimiza ainda mais custos e conformidade, ampliando as vantagens competitivas.

Os avanços em conectores SaaS, ganchos Kubernetes e camadas de armazenamento de objetos fortalecem a fidelidade híbrida. Os fornecedores enfatizam o envio de snapshots de baixa latência, cofres de nuvem imutáveis e herança de políticas entre ambientes. À medida que as regras de soberania de dados se tornam mais rígidas, as empresas migram de escolhas binárias de implantação para posicionamento granular de cargas de trabalho, consolidando as arquiteturas híbridas como o padrão estratégico. Consequentemente, o mercado de software empresarial de backup e recuperação continua se orientando para plataformas fluentes em orquestração, em vez de repositórios estáticos.

Por Tamanho da Organização: A Velocidade das PMEs Supera o Volume das Grandes Empresas

As grandes empresas comandaram 63,39% da participação de receita em 2024 devido a ambientes complexos e orçamentos expressivos. No entanto, as PMEs registraram um CAGR de 11,24%, impulsionadas por plataformas de backup SaaS que ocultam a complexidade da infraestrutura. Como as camadas de assinatura escalam bem para baixo, recursos avançados como deduplicação global e snapshots imutáveis agora alcançam equipes de TI menores. Essa democratização leva os fornecedores a criar granularidade de preços e integração automatizada, ampliando o alcance do mercado de software empresarial de backup e recuperação entre compradores com recursos limitados.

As grandes empresas permanecem incubadoras de inovação, orientando a demanda por orquestração entre nuvens e automação de conformidade. Seus requisitos impulsionam os roteiros de funcionalidades em áreas como mecanismos de política unificados e detecção de anomalias orientada por aprendizado de máquina. Enquanto isso, as PMEs valorizam integrações prontas para uso com Microsoft 365 e Google Workspace. À medida que os portfólios convergem, as arquiteturas multilocatário capazes de se estender de um punhado de máquinas virtuais a domínios em escala de exabytes dominarão o mercado de software empresarial de backup e recuperação.

Por Vertical da Indústria: O Setor Financeiro Acelera sob o Holofote Regulatório

TI e telecomunicações lideraram a receita com 22,57% em 2024, refletindo a adoção antecipada de cargas de trabalho em nuvem. Serviços bancários, financeiros e de seguros exibem o CAGR mais rápido de 9,89%, à medida que as instituições incorporam a resiliência cibernética em modelos de risco operacional. Os reguladores financeiros exigem backups imutáveis e periodicamente testados, catalisando investimentos profundos. A área de saúde segue com urgência elevada em torno de imperativos de segurança do paciente e penalidades da HIPAA. A manufatura revisita a resiliência ciberfísica após ataques de alto perfil à cadeia de suprimentos; a interrupção da Norsk Hydro amplificou a conscientização sobre backups de tecnologia operacional.

O varejo e o comércio eletrônico implantam proteção contínua de dados para proteger os pipelines de transações durante picos sazonais. As agências governamentais optam por retenção híbrida que combina nós locais seguros com lagos de dados frios baseados em nuvem. As necessidades específicas de cada vertical diversificam o mercado de software empresarial de backup e recuperação, compelindo os fornecedores a disponibilizar modelos verticalizados de política e relatórios.

Por Tipo de Backup: A Proteção Contínua Ganha Tração

Os backups incrementais detinham 38,46% de participação em 2024 devido à eficiência de armazenamento equilibrada com recuperação em um ponto no tempo. A proteção contínua de dados cresce mais rapidamente, com CAGR de 10,14%, à medida que a tolerância à perda de dados diminui em cenários financeiros e de saúde. Os backups completos permanecem obrigatórios para imagens de conformidade trimestrais, mas utilizam deduplicação para atenuar picos de capacidade. As estratégias diferenciais atendem ambientes com taxas de mudança previsíveis, mas enfrentam substituição por agendamento mais inteligente orientado por IA.

As plataformas modernas borram as categorias legadas, selecionando dinamicamente replicação incremental, diferencial ou quase em tempo real de acordo com o comportamento da carga de trabalho. Os mecanismos de IA perfilam a velocidade de mudança de dados e alinham os níveis de proteção com a criticidade, elevando a agilidade operacional. Consequentemente, a participação da proteção contínua no mercado de software empresarial de backup e recuperação está preparada para ganhos constantes à medida que as organizações buscam pontos de recuperação abaixo de um minuto sem penalizar os orçamentos de armazenamento.

Análise Geográfica

A América do Norte liderou com 37,71% da receita do mercado de software empresarial de backup e recuperação em 2024, sustentada por requisitos rigorosos de ciberseguro e um ecossistema robusto de fornecedores. Os investimentos aumentaram após o incidente do Colonial Pipeline, levando os setores de energia e serviços públicos a incorporar cofres imutáveis em planos de resiliência. Os aportes de capital de risco continuam alimentando clusters de inovação no Vale do Silício e em Austin, garantindo a rápida comercialização de análises de backup orientadas por IA.

A Europa mostra adoção acelerada à medida que o GDPR, o NIS2 e o DORA sincronizam os padrões regionais de resiliência. As instituições financeiras lideram os gastos, frequentemente construindo clusters multissite dentro das fronteiras da UE para cumprir cláusulas de soberania de dados. Os fornecedores adaptam suas ofertas com opções de nuvem soberana e modelos de relatórios prontos para auditoria, aumentando o tamanho do mercado de software empresarial de backup e recuperação alocado para ferramentas de automação de conformidade.

A Ásia-Pacífico avança com base na construção de 950 MW de data centers na Índia e no apetite do Japão por dispositivos integrados. Os reguladores de Singapura e da Austrália publicam orientações atualizadas de resiliência cibernética que fazem referência a backups imutáveis, estimulando ciclos de aquisição. A América do Sul registra o CAGR mais rápido de 9,97%, catalisado pela expansão de nuvem de USD 2,7 bilhões da Microsoft no Brasil e pelo compromisso de USD 1,8 bilhão do Google. O Oriente Médio e a África apresentam demanda emergente, especialmente entre os grupos bancários do Golfo que modernizam seus regimes de recuperação de desastres.

Cenário Competitivo

O mercado de software empresarial de backup e recuperação reflete fragmentação moderada com tendência à consolidação. A Veeam manteve a liderança ao atingir uma avaliação de USD 15 bilhões, ilustrando a confiança dos investidores na amplitude da plataforma. O IPO de USD 5,6 bilhões da Rubrik e a avaliação privada de USD 7 bilhões da Cohesity destacam o apetite por disruptores nativos da nuvem. Fornecedores tradicionais como Veritas e Commvault buscam otimização com infusão de IA, usando detecção de anomalias para reduzir custos de armazenamento em 30% e acelerar a recuperação de ransomware.

As parcerias estratégicas com provedores de hiperescala moldam os roteiros de produtos. A Cohesity aprofundou a integração com o Google Cloud para proteger instâncias do Workspace e do GCP, ampliando a cobertura híbrida. A Veeam adquiriu a Alcion para fortalecer a proteção do Microsoft 365, reconhecendo o aumento das cargas de trabalho SaaS. Startups que enfatizam armazenamento de objetos sem taxa de saída atraem compradores sensíveis a custos, embora ecossistemas limitados moderem a adoção.

A convergência de IA e gestão de dados emerge como principal diferenciador. As plataformas agora classificam dados sensíveis, orquestram a retenção do ciclo de vida e visualizam a prontidão de recuperação em consoles unificados. Os backups de borda e de tecnologia operacional constituem uma oportunidade de espaço em branco à medida que grupos de manufatura e energia exigem cofres de entrada otimizados para largura de banda. Os fornecedores capazes de consolidar backup, recuperação de desastres e governança em um único plano de controle provavelmente capturarão participação incremental no mercado de software empresarial de backup e recuperação.

Líderes do Setor de Software Empresarial de Backup e Recuperação

Veeam Software AG

Commvault Systems, Inc.

Veritas Technologies LLC

Rubrik, Inc.

Cohesity, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Cohesity expandiu sua parceria com o Google Cloud para oferecer proteção nativa para cargas de trabalho do Google Workspace e do GCP.

- Dezembro de 2024: A Rubrik concluiu um IPO, captando USD 752 milhões a uma avaliação de USD 5,6 bilhões.

- Novembro de 2024: A Veeam adquiriu a Alcion, adicionando recursos avançados de backup do Microsoft 365.

- Outubro de 2024: A Commvault lançou o Cloud Rewind orientado por IA para detecção e recuperação automatizada de ransomware.

Escopo do Relatório Global do Mercado de Software Empresarial de Backup e Recuperação

| Local |

| Nuvem Pública |

| Híbrido / Multinuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| TI e Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Governo e Setor Público |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Completo |

| Incremental |

| Diferencial |

| Proteção Contínua de Dados (CDP) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Modelo de Implantação | Local | ||

| Nuvem Pública | |||

| Híbrido / Multinuvem | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Vertical da Indústria | TI e Telecomunicações | ||

| BFSI | |||

| Saúde e Ciências da Vida | |||

| Governo e Setor Público | |||

| Manufatura | |||

| Varejo e Comércio Eletrônico | |||

| Por Tipo de Backup | Completo | ||

| Incremental | |||

| Diferencial | |||

| Proteção Contínua de Dados (CDP) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de software empresarial de backup e recuperação em 2025?

O tamanho do mercado de software empresarial de backup e recuperação é de USD 10,63 bilhões em 2025, com perspectiva de CAGR de 9,67% até 2030.

Qual modelo de implantação está ganhando tração mais rapidamente?

O backup como serviço em nuvem pública apresenta o maior crescimento, expandindo-se a um CAGR de 10,76% à medida que as organizações abandonam a infraestrutura local.

O que está impulsionando a adoção no setor financeiro?

Regulamentações rigorosas como o DORA e as crescentes ameaças de ransomware levam os bancos a implantar arquiteturas de backup imutáveis e frequentemente testadas.

Por que as taxas de saída de dados são uma preocupação para estratégias multinuvem?

Eventos de restauração entre nuvens podem gerar custos de transferência de dados de USD 0,09 a USD 0,12 por GB, inflando o custo total de propriedade de recuperação em 30 a 40% durante grandes incidentes.

Qual tipo de backup tem projeção de crescimento mais rápido?

A proteção contínua de dados tem previsão de crescer a um CAGR de 10,14% devido à demanda por pontos de recuperação próximos de zero em cargas de trabalho críticas.

Quão fragmentada é a concorrência entre fornecedores?

A concentração de mercado é moderada; os cinco principais fornecedores detêm cerca de 60% de participação, e os IPOs recentes estão intensificando a rivalidade.

Página atualizada pela última vez em: