Tamanho e Participação do Mercado de Bebidas Energéticas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

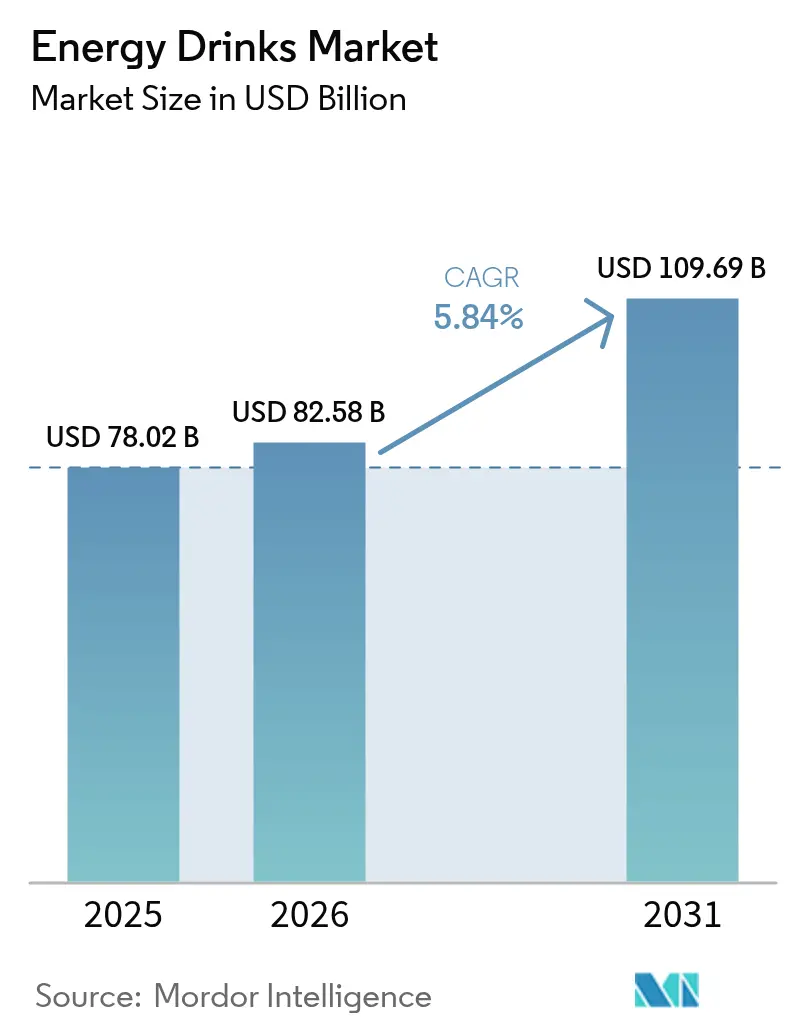

| Tamanho do Mercado (2026) | 82.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 109.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.84% CAGR |

| Mercado de Crescimento Mais Rápido | Traditional Energy Drinks |

| Maior Mercado | Europa |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Energéticas por Mordor Intelligence

O tamanho do mercado de bebidas energéticas em 2026 é estimado em USD 82,58 bilhões, crescendo a partir do valor de 2025 de USD 78,02 bilhões com projeções para 2031 mostrando USD 109,69 bilhões, crescendo a um CAGR de 5,84% entre 2026 e 2031. À medida que o mercado evolui da mera estimulação para um foco no bem-estar funcional, as alegações de rótulo limpo e os benefícios direcionados à saúde estão se tornando centrais nas prioridades de formulação. Os consumidores estão cada vez mais favorecendo variantes naturais e orgânicas, especialmente aquelas enriquecidas com fontes de cafeína de origem vegetal, como erva-mate e guayusa, alcançando um equilíbrio entre eficácia e transparência de ingredientes. Esta tendência de premiumização é ainda impulsionada por inovações em embalagens, notavelmente o uso de garrafas de vidro, que não apenas reforçam as narrativas de sustentabilidade, mas também comandam um prêmio de preço de 30 a 40%. Embora a região Ásia-Pacífico continue a dominar em volume, o Oriente Médio e a África estão emergindo como os mercados de crescimento mais rápido. Este crescimento é amplamente atribuído aos governos do Conselho de Cooperação do Golfo que estão flexibilizando as regulamentações sobre cafeína, embora com controles de acesso para jovens. Enquanto isso, a intensidade competitiva está aumentando, com mais de 200 concorrentes regionais aproveitando sabores localizados e certificações para reduzir as margens dos players estabelecidos.

Principais Conclusões do Relatório

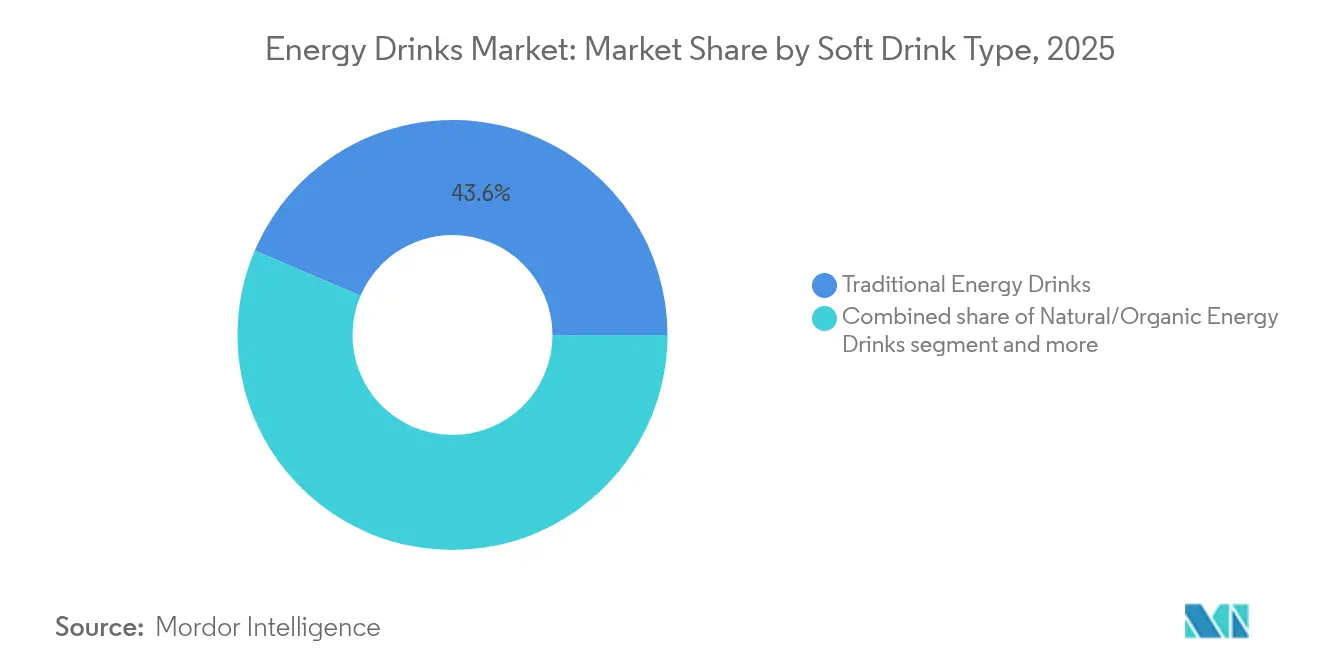

- Por tipo, as formulações tradicionais detinham 43,58% da participação do mercado de bebidas energéticas em 2025 e as variantes naturais ou orgânicas estão se expandindo a um CAGR de 7,12% até 2031.

- Por embalagem, as latas metálicas responderam por 54,63% do volume de 2025, enquanto as garrafas de vidro têm previsão de crescer a um CAGR de 5,97% entre 2026 e 2031.

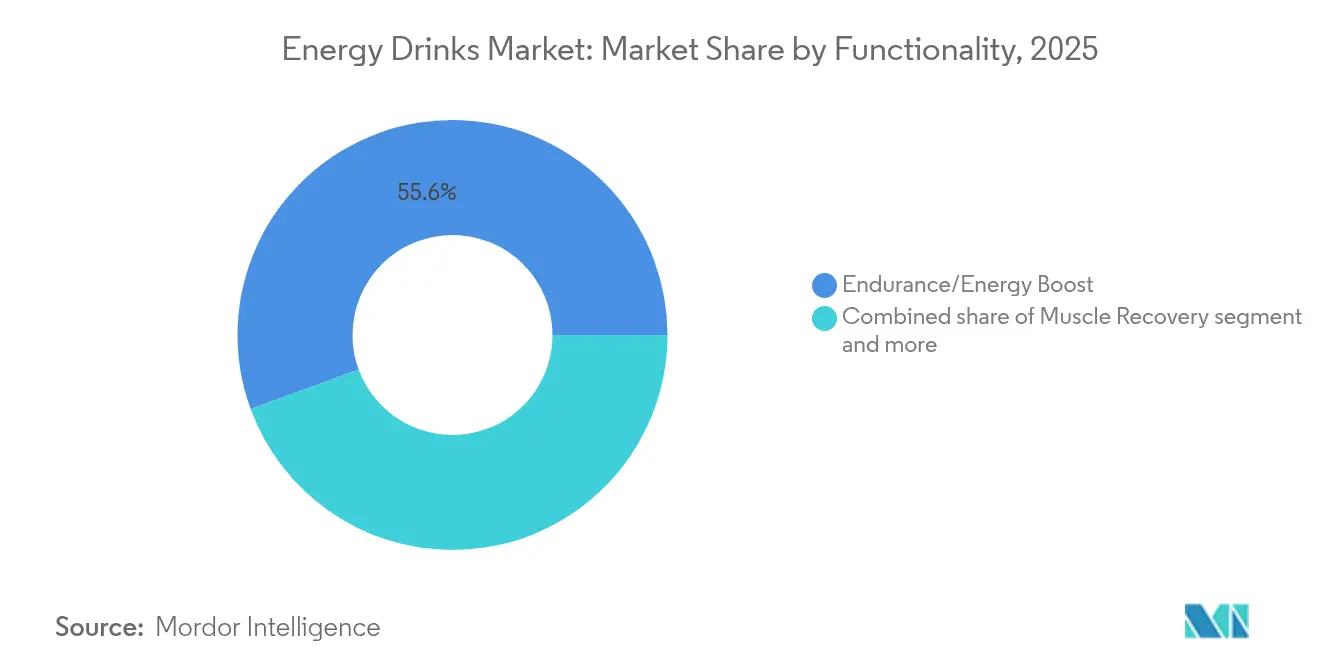

- Por funcionalidade, as alegações de resistência e aumento de energia representaram 55,60% do volume de 2025 e os produtos de recuperação muscular têm projeção de registrar um CAGR de 7,72% até 2031.

- Por canal de distribuição, o varejo entregou 77,42% das vendas de 2025, enquanto o HoReCa deve avançar a um CAGR de 6,33% ao longo do horizonte de previsão.

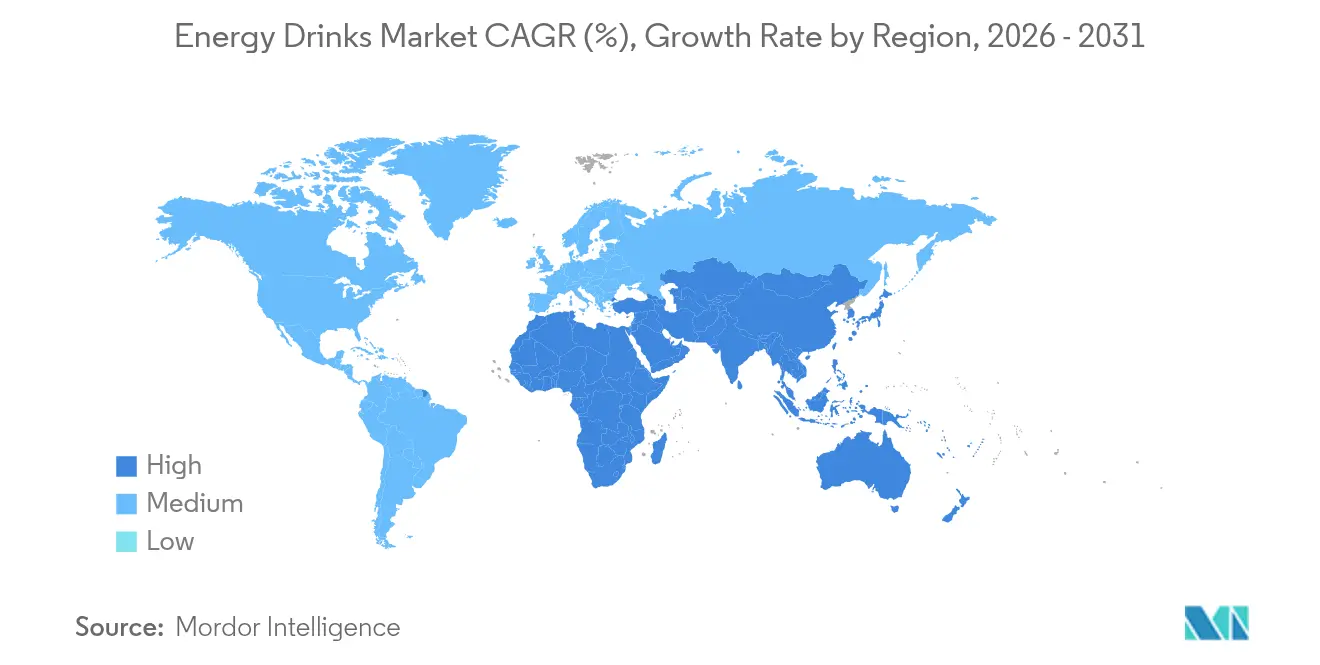

- Por geografia, a Ásia-Pacífico gerou 52,62% da demanda de 2025 e o Oriente Médio e África estão no caminho de um CAGR de 6,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bebidas Energéticas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Estilos de vida agitados e consumo em movimento | +1.2% | Global, mais forte nos centros urbanos da Ásia-Pacífico e nos mercados de pendulares da América do Norte | Médio prazo (2 a 4 anos) |

| Expansão do comércio de conveniência e do comércio eletrônico | +1.0% | América do Norte, Europa, cidades de primeiro nível da Ásia-Pacífico, emergindo no Oriente Médio | Curto prazo (≤ 2 anos) |

| Posicionamento como bebida funcional | +1.3% | Global, liderado pela América do Norte e Europa Ocidental, acelerando na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Formulações focadas em esportes eletrônicos | +0.8% | América do Norte, Europa, Coreia do Sul, China, com expansão para o Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Cafeína natural de rótulo limpo | +0.9% | América do Norte, Europa Ocidental, Austrália, segmentos premium da América Latina | Longo prazo (≥ 4 anos) |

| Inovação de produtos em sabores e formatos | +1.1% | Global, adoção mais rápida na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Estilos de vida agitados e consumo em movimento

À medida que as jornadas de trabalho urbanas se estendem e os horários de refeição diminuem, surge um aumento na demanda por bebidas portáteis com 80 a 200 mg de cafeína. Entre 2022 e 2023, a Índia contabilizou 14,67 milhões de trabalhadores na economia digital[1]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Alegações de saúde e alegações nutricionais – posso confiar no que se diz sobre os efeitos benéficos dos alimentos?", efsa.europa.eu. Notavelmente, 68% desses novos trabalhadores relataram consumir bebidas com cafeína fora de casa pelo menos três vezes por semana. Em 2024, os consumidores norte-americanos favoreceram cada vez mais as opções de drive-through e retirada via dispositivo móvel, que responderam por uma parcela significativa das compras de bebidas energéticas, marcando um aumento notável em comparação com 2020. Essa mudança foi facilitada pelos varejistas que simplificaram os pedidos via código QR. Embora as marcas com redes de entrega direta nas lojas possam reabastecer SKUs de alta rotatividade em um curto espaço de tempo, essa agilidade permanece inacessível para a maioria das empresas regionais. A tendência em direção à portabilidade impulsionou a popularidade dos shots de 2 onças, superando o crescimento das latas maiores, particularmente em mercados que valorizam a discrição, e notavelmente entre mulheres de 25 a 34 anos. Esse grupo demográfico também é atraído por alegações de rótulo limpo e produtos sem açúcar, alinhando-se com a sua preferência pelo consumo diário.

Expansão dos canais de conveniência e comércio eletrônico

Em 2024, o programa Subscribe and Save da Amazon experimentou um crescimento significativo nas assinaturas de bebidas energéticas, refletindo a crescente preferência do consumidor por conveniência e opções de entrega recorrente. As plataformas digitais estão acelerando os lançamentos nacionais, reduzindo drasticamente os prazos, o que dá às marcas emergentes uma vantagem inicial, permitindo-lhes escalar antes que os players estabelecidos possam reagir. Essa mudança na dinâmica de distribuição está reformulando a forma como as marcas abordam as estratégias de entrada e expansão no mercado. As lojas de conveniência, que desempenharam um papel importante na distribuição de bebidas energéticas em 2024, vêm expandindo seu espaço de refrigeração anualmente para acomodar novos SKUs. Essa expansão é particularmente vantajosa para marcas que oferecem promoções que ressoam com os consumidores da Geração Z, que são atraídos por ofertas de valor e produtos inovadores. Embora o comércio eletrônico tenha forte presença na América do Norte e na Europa Ocidental, o Sudeste Asiático fica para trás. Esse atraso é atribuído às práticas predominantes de pagamento na entrega e a um sistema de logística de última milha fragmentado, sinalizando um potencial de crescimento significativo à medida que a infraestrutura se desenvolve e a adoção de pagamentos digitais aumenta.

Posicionamento como bebida funcional

Os formuladores estão agora enriquecendo as bebidas energéticas com vitaminas, eletrólitos, nootrópicos e adaptógenos, posicionando-as como nutrição de desempenho em vez de mero indulgência. O blend MetaPlus da Celsius ajudou a empresa a capturar 11% das vendas em dólares nos EUA em 2024, um aumento em relação a 6% em 2022. Notavelmente, uma lata de 12 onças é vendida a USD 2,99, em comparação com USD 2,29 para formulações padrão. Desde 2023, a Autoridade Europeia para a Segurança dos Alimentos rejeitou 70% das alegações avaliadas, citando evidências científicas insuficientes como motivo[2]Fonte: Ministério de Eletrônica e Tecnologia da Informação, "ESTIMATIVA E MENSURAÇÃO DA ECONOMIA DIGITAL DA ÍNDIA", meity.gov.in. Nos EUA, as marcas afirmam seu status GRAS, mas isso as deixa vulneráveis ao escrutínio da FDA se eventos adversos surgirem. Embora os principais players tenham equipes internas de toxicologia, as startups enfrentam custos de estudos que variam de USD 50.000 a 150.000 por ingrediente. Esses desafios de conformidade lançam luz sobre a contínua consolidação do setor.

Formulações voltadas para esportes eletrônicos/jogadores

Em 2024, os esportes eletrônicos cativaram um enorme público global, forjando uma conexão clara entre a cultura dos jogos e o consumo de bebidas energéticas. A parceria da Red Bull com League of Legends sozinha gerou impressões significativas, impulsionando a visibilidade da marca sem depender dos meios de comunicação tradicionais. As bebidas energéticas personalizadas para jogadores geralmente contêm altos níveis de cafeína, muitas vezes combinados com nootrópicos como a citicolina. Essa formulação única as torna candidatas ideais para as prateleiras de lojas de hardware e cafés de jogos. As vendas de bebidas experimentaram um crescimento notável em 2024 no canal PC-bang da Coreia do Sul, em parte graças aos operadores que lucraram com incentivos por lata, cortesia dos orçamentos de marketing das marcas. Embora o público dos jogadores seja predominantemente composto por homens e indivíduos entre 18 e 34 anos, um aumento notável na participação feminina está direcionando as marcas para perfis de sabor mais suaves e opções com menor teor de cafeína.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escrutínio de saúde e regulatório sobre cafeína/açúcar | –0.7% | Global, mais agudo na Europa e em algumas jurisdições dos EUA, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Concorrência do café RTD e bebidas esportivas | –0.5% | América do Norte, Europa Ocidental, Austrália, efeito limitado na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Volatilidade no fornecimento de latas de alumínio | –0.4% | Global, mais acentuado na Europa e América do Norte, moderado na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Proibições de venda para jovens em países europeus selecionados | –0.3% | Europa Central e Oriental, sob revisão nos países nórdicos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio de saúde e regulatório sobre cafeína e açúcar

Em janeiro de 2024, a Polônia, em resposta a 340 visitas a salas de emergência por overdose de cafeína em 2023, conforme relatado pelo USDA, implementou uma proibição de venda de bebidas energéticas para consumidores com menos de 18 anos. Essa medida reflete as crescentes preocupações com os riscos à saúde associados ao consumo excessivo de cafeína entre os grupos demográficos mais jovens. No mesmo ano, a Lituânia deu um passo proativo ao remover as bebidas energéticas das prateleiras dos caixas para desencorajar compras impulsivas, especialmente por menores. Enquanto isso, a Dinamarca está avaliando ações regulatórias semelhantes para abordar essas preocupações. A Autoridade Europeia para a Segurança dos Alimentos (EFSA) mantém um limite diário de cafeína de 400 mg, mas os estados-membros individuais têm autoridade para aplicar regulamentações mais rígidas, adicionando complexidade para empresas multinacionais que se esforçam para garantir conformidade em mercados diversos[3]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Cafeína", efsa.europa.eu. Concomitantemente, a Organização Mundial da Saúde emitiu orientações recomendando que os açúcares livres não ultrapassem 10% da ingestão calórica total, enfatizando a necessidade de formulações de produtos mais saudáveis. Embora a reformulação de bebidas energéticas em variantes sem açúcar possa reduzir efetivamente o teor calórico, isso introduz desafios para manter a satisfação do consumidor. Testes cegos de sabor indicam que apenas 62% dos consumidores acham o sabor dos adoçantes artificiais nas bebidas energéticas aceitável, destacando um obstáculo significativo para os fabricantes que visam equilibrar considerações de saúde com preferências de sabor.

Concorrência do café RTD e bebidas esportivas

O café pronto para beber e as bebidas esportivas com cafeína estão cada vez mais ocupando ocasiões tradicionalmente dominadas pelas bebidas energéticas. Em 2024, a linha de café engarrafado da Starbucks, distribuída pela PepsiCo, alcançou sucesso significativo, com cada unidade oferecendo um teor de cafeína moderado a alto, atendendo aos consumidores que buscam tanto conveniência quanto energia. Enquanto isso, as marcas de bebidas esportivas estão lançando versões com cafeína, unindo hidratação com estimulação para atrair um público mais amplo, incluindo entusiastas do fitness e indivíduos com estilos de vida ativos. Notavelmente, os consumidores entre 35 e 54 anos mostram menos fidelidade às bebidas energéticas, frequentemente trocando de marca com base no preço, sabor ou alegações específicas, indicando uma demanda crescente por variedade e funcionalidade personalizada no mercado de bebidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Variantes Naturais Reformulam as Prioridades de Formulação

Em 2025, as bebidas energéticas tradicionais dominam o mercado, com uma participação de 43,58%. Essa posição dominante é amplamente atribuída às extensas redes de distribuição e ao valor de marca de gigantes como Red Bull e Monster. Essas marcas estabeleceram uma base de consumidores fiéis e mantêm visibilidade significativa por meio de campanhas de marketing agressivas e patrocínios. Embora as alternativas naturais e sem açúcar estejam ganhando espaço, as bebidas energéticas tradicionais ainda ocupam espaços privilegiados nas prateleiras dos varejistas e estimulam compras por impulso, particularmente em lojas de conveniência e supermercados. No entanto, essas bebidas tradicionais enfrentam pressões crescentes para reformulação, especialmente à medida que as bebidas naturais de marcas próprias oferecem preços quase 30% mais baixos, com níveis de cafeína similares. Embora haja um lento afastamento das bebidas tradicionais devido ao aumento da consciência de saúde, elas ainda desempenham um papel central na ancoragem do valor geral da categoria, apoiadas por sua ampla disponibilidade e confiança estabelecida do consumidor.

As bebidas energéticas naturais e orgânicas estão em rápida ascensão, crescendo a um CAGR de 7,12%, superando a taxa de crescimento mais ampla do mercado de 5,84%. Esse aumento é impulsionado pela preferência dos consumidores por rótulos e ingredientes mais limpos, mesmo que a obtenção da certificação orgânica do USDA eleve os custos de insumos em 15 a 20%. Essas bebidas desfrutam de prêmios de varejo superiores a 35%, garantindo margens saudáveis e estimulando maior inovação. O segmento se beneficia da crescente conscientização do consumidor sobre saúde e bem-estar, bem como de uma inclinação crescente em direção a produtos sustentáveis e de origem ética. Dada essa trajetória, as bebidas energéticas naturais e orgânicas devem reivindicar cerca de 20% das vendas da categoria nos próximos anos. Essa tendência se alinha a uma mudança mais ampla do consumidor em direção a bebidas funcionais e comercializadas de forma ética, deixando as bebidas carbonatadas tradicionais para trás. Além disso, o crescimento do segmento é apoiado pela crescente popularidade de ingredientes de origem vegetal e adaptógenos, que atraem os grupos demográficos conscientes de saúde e mais jovens.

Por Tipo de Embalagem: O Vidro Avança à Medida que a Sustentabilidade e a Premiumização se Alinham

Em 2025, as latas metálicas dominaram o mercado de bebidas energéticas, capturando 54,63% do volume total. Sua prevalência é atribuída aos processos de fabricação estabelecidos, ao uso eficiente do espaço nas prateleiras e à familiaridade do consumidor. No entanto, esse segmento está enfrentando pressões de margem decorrentes das flutuações nos preços do alumínio. Logo em seguida, as garrafas PET conquistaram uma participação de mercado significativa, atendendo a tamanhos de embalagem maiores e revedáveis, preferidos pelos consumidores conscientes de custos. No entanto, essas garrafas enfrentam escrutínio devido a preocupações com suas taxas de reciclagem. As embalagens assépticas e sachês, respondendo por 8% do volume de mercado, apresentam potencial de crescimento. Elas oferecem vantagens como vida útil prolongada e praticidade, especialmente em regiões mais quentes com refrigeração limitada. Coletivamente, esses formatos tradicionais formam a espinha dorsal da distribuição e consumo de bebidas energéticas.

As garrafas de vidro estão emergindo como o formato de embalagem de crescimento mais rápido, com um CAGR de 5,97%. As marcas premium de bebidas naturais e orgânicas estão capitalizando a associação do vidro com pureza, qualidade e reciclabilidade. Embora as marcas enfrentem um custo de quebra na distribuição de aproximadamente USD 0,12 por unidade, elas compensam isso com prêmios de preço nas prateleiras, impulsionados por um apelo mais forte aos consumidores conscientes de sustentabilidade. Essa orientação para embalagens de vidro reflete uma tendência mais ampla do setor que prioriza materiais ecologicamente corretos e transparência na origem dos ingredientes. Se o atual momentum persistir, as bebidas energéticas em vidro poderão ver um aumento significativo de participação de mercado nos próximos anos. O mercado agora apresenta uma gama diversificada de formatos, atendendo a tudo, desde shots de energia para consumo em movimento até ofertas premium no segmento natural.

Por Funcionalidade: A Recuperação Muscular Vai Além da Estimulação

Em 2025, as bebidas de resistência e aumento de energia dominaram o mercado de bebidas energéticas, capturando 55,60% das vendas, sublinhando o papel central da cafeína na preferência do consumidor. Esses produtos atendem aos consumidores que buscam energia imediata e alerta sustentado, ancorando o núcleo da demanda da categoria. Enquanto isso, as bebidas de recuperação muscular, enriquecidas com 20 a 30 gramas de proteína e 150 a 200 mg de cafeína, exibiram rápido crescimento a um CAGR de 7,72%. Seu apelo de cruzamento com o mercado de nutrição esportiva de USD 18 bilhões impulsiona sua popularidade, especialmente entre frequentadores de academia entre 25 e 44 anos. Notavelmente, um em cada três desses indivíduos as consome após o treino, reforçando o preço premium do segmento.

As bebidas energéticas de aprimoramento cognitivo estão ganhando espaço ao incorporar adaptógenos como a ashwagandha. No entanto, os órgãos reguladores estão cada vez mais examinando alegações que carecem de respaldo científico. Além disso, as variantes enriquecidas com eletrólitos, que combinam sódio e potássio com cafeína, estão se fundindo com as bebidas esportivas convencionais, oferecendo tanto hidratação quanto estimulação. Embora o aumento dos custos da proteína do soro de leite tenha despertado interesse em proteínas de origem vegetal, seus perfis de aminoácidos são menos do que ideais. Olhando para o futuro, as bebidas de recuperação muscular estão prontas para expandir sua presença no mercado, potencialmente capturando uma parcela maior do mercado geral de bebidas energéticas.

Por Canal de Distribuição: A Velocidade do HoReCa Supera o Volume do Varejo

Em 2025, a distribuição de bebidas energéticas foi predominantemente canalizada por meio de pontos de venda no varejo, capturando 77,42% do volume total. Supermercados e hipermercados emergiram como líderes, com a mais ampla seleção de unidades de manutenção de estoque (SKUs). No entanto, esses gigantes do varejo vêm com um preço elevado, impondo taxas de alocação de espaço que podem chegar a USD 50.000 por linha de produto, comprimindo assim as margens de lucro das marcas. As lojas de conveniência, atendendo ao consumidor em ritmo acelerado, oferecem principalmente latas de dose única, com um tamanho médio de cesta de 1,4 unidades. Enquanto isso, as vendas online, que constituíram uma parcela significativa do volume de varejo em 2024, experimentaram um crescimento robusto, impulsionado em grande parte por programas de assinatura que reforçam a fidelidade do cliente e simplificam os custos de aquisição.

O setor HoReCa (Hotel, Restaurante, Café) está testemunhando a expansão mais rápida, crescendo a um CAGR de 6,33%. Locais de vida noturna, cafés e arenas de esportes eletrônicos estão cada vez mais celebrando contratos de fornecimento exclusivo, garantindo um fornecimento constante. Esses estabelecimentos se beneficiam de margens brutas atrativas próximas a 50%, graças aos sistemas de torneira que reduzem o custo por porção. Colaborações exclusivas, como a iniciativa da Red Bull com bares de entretenimento, fortalecem as vantagens competitivas ao garantir locais de entretenimento privilegiados e assegurar uma demanda constante dos clientes. Essa crescente presença no setor HoReCa não apenas amplia o cenário de distribuição das bebidas energéticas, mas também aproveita a tendência crescente de consumo social e experiencial.

Análise Geográfica

Em 2025, a região Ásia-Pacífico liderou a produção global com uma participação expressiva de 52,62%. China e Índia encabeçaram essa dominância, com ambas as nações testemunhando a duplicação de seus pontos de varejo moderno desde 2020. Na China, o mercado de bebidas energéticas experimentou um aumento notável em 2024. Esse aumento foi principalmente impulsionado por profissionais em cidades de segundo nível, que recorreram cada vez mais às bebidas energéticas durante os picos de horas extras para manter sua resistência. Essa mudança destaca a crescente aceitação das bebidas energéticas como bebidas funcionais essenciais entre os profissionais urbanos. Enquanto isso, o mercado de bebidas energéticas da Índia celebrou um robusto crescimento de 16%. No entanto, com o consumo per capita em apenas um décimo do nível da América do Norte, o potencial de expansão é imenso. Essa disparidade no consumo per capita sinaliza aos fabricantes que devem aumentar a conscientização e a acessibilidade, preparando o terreno para uma maior adoção. O Japão, com seu mercado maduro, enfrentou desafios devido à sua demografia de envelhecimento. A preferência da geração mais velha por chá em detrimento de bebidas energéticas carbonatadas freou o crescimento do mercado, sublinhando a necessidade de estratégias adaptadas para engajar esse grupo demográfico.

A América do Norte, um peso-pesado na demanda global, é caracterizada por uma concorrência feroz. A Celsius, um player proeminente na região, expandiu com sucesso sua participação de mercado, sublinhando seu forte posicionamento de marca e estratégias de marketing perspicazes. O cenário competitivo na América do Norte é definido por inovação agressiva de produtos, campanhas de marketing animadas e um foco pronunciado em consumidores conscientes de saúde, todos impulsionando a demanda por bebidas energéticas. A Europa, embora detendo uma parcela significativa do volume global, enfrenta desafios de regulamentações rigorosas que moldam seu cenário de mercado. Em países como Polônia e Lituânia, as restrições de venda para jovens complicam a situação para os fabricantes que visam consumidores mais jovens. Essas regulamentações centradas na saúde exigem que as empresas ajustem suas estratégias, equilibrando conformidade com retenção de participação de mercado. No entanto, a base de consumidores estabelecida da Europa e as preferências em evolução solidificam seu status como um mercado crucial para bebidas energéticas.

O Oriente Médio e a África estão emergindo como as regiões de crescimento mais rápido, com um CAGR de 6,21%. Esse aumento é amplamente atribuído às crescentes comunidades de expatriados e à rápida evolução do setor de hospitalidade, amplificando a demanda por bebidas energéticas em contextos sociais e de lazer. Com uma base de consumidores diversificada e rendas disponíveis crescentes, a região oferece um terreno fértil para os players do mercado lançarem produtos inovadores adaptados aos gostos locais. A América do Sul registrou crescimento, impulsionado por marcas locais aproveitando sabores regionais para diferenciação. Ao se alinharem com as preferências culturais, essas marcas criaram ofertas únicas que ressoam profundamente com os consumidores. No entanto, as tarifas governamentais representam obstáculos tanto para as entidades domésticas quanto para as internacionais, influenciando estratégias de preços e lucros. Ainda assim, a base de consumidores em expansão da região e o crescente interesse em bebidas funcionais sinalizam um cenário promissor para o crescimento do mercado.

Cenário Competitivo

Principais Empresas no Mercado de Bebidas Energéticas

O mercado de bebidas energéticas está testemunhando um cenário competitivo moderadamente consolidado. Em 2024, os cinco principais players responderam por aproximadamente 60% do volume de mercado. A Red Bull se destaca com seu posicionamento premium, enquanto a Monster capitaliza um portfólio diversificado de sabores. Enquanto isso, PepsiCo, Coca-Cola e Keurig Dr Pepper aproveitam suas extensas redes de bebidas para garantir espaço privilegiado nas prateleiras. Os concorrentes de médio porte estão recorrendo ao marketing de influenciadores e canais diretos ao consumidor, resultando em valores de tempo de vida do cliente três vezes maiores do que seus equivalentes focados em lojas. A tecnologia desempenha um papel central: as embalagens com código QR da Celsius conectam latas a aplicativos de rastreamento de treinos, aumentando as taxas de recompra em 18%.

As aquisições continuam a ser uma estratégia fundamental. Em outubro de 2024, a Keurig Dr Pepper desembolsou USD 990 milhões pela Ghost Energy, obtendo propriedade intelectual valiosa nos campos de branding de jogos e fitness. Em 2024, a Monster Beverage garantiu sete patentes para uma técnica de microencapsulação, com o objetivo de prolongar os efeitos da cafeína. Embora os custos de conformidade, especialmente para testes de toxicologia e controle de acesso por idade, representem desafios, eles também criam barreiras que protegem os players estabelecidos. Essa dinâmica levou a alianças estratégicas entre as marcas emergentes.

Os players regionais estão conquistando nichos ao oferecer certificações Halal ou Kosher e sabores localizados como tamarindo, lichia ou tâmara. Essas ofertas personalizadas encontram um público receptivo no Oriente Médio, África e Sudeste Asiático, onde as preferências culturais são diversas. As preocupações com o fornecimento de latas de alumínio levaram a movimentos de integração vertical; tanto a Celsius quanto a Monster estão reforçando sua segurança de fornecimento ao investir em capacidades de co-embalagem e fabricação de latas, visando a estabilidade até 2027.

Líderes do Setor de Bebidas Energéticas

Monster Beverage Corporation

PepsiCo, Inc.

Red Bull GmbH

Suntory Holdings Limited

T.C. Pharmaceutical Industries Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Monster Energy apresentou o Ultra Wild Passion, uma nova adição à sua linha Ultra. Esta bebida energética sem açúcar apresenta um sabor ousado de maracujá, complementado por notas refrescantes de frutas cítricas.

- Outubro de 2025: Grupo Jumex e AriZona Beverages aprofundaram sua colaboração, introduzindo o Jumex Energy, uma nova linha de bebidas energéticas elaboradas a partir de autênticas misturas de néctar de frutas.

- Outubro de 2025: Slush Puppie fez parceria com o licenciado Applied Nutrition para lançar bebidas energéticas de desempenho em latas, inspirando-se na icônica marca de slushie com sabores nostálgicos de Framboesa Azul e Cereja.

- Janeiro de 2025: Anheuser-Busch, em colaboração com a 1st Phorm e o CEO do UFC Dana White, anunciou o lançamento do Phorm Energy. Com estreia prevista para maio de 2025, esta linha de bebidas energéticas sem açúcar é elaborada com cafeína natural proveniente de chá verde, eletrólitos hidratantes e é livre de aromas artificiais.

Escopo do Relatório Global do Mercado de Bebidas Energéticas

Shots de Energia, Bebidas Energéticas Naturais/Orgânicas, Bebidas Energéticas Sem Açúcar ou de Baixa Caloria, Bebidas Energéticas Tradicionais são cobertos como segmentos por Tipo de Bebida Não Alcoólica. Garrafas de Vidro, Lata Metálica, Garrafas PET são cobertos como segmentos por Tipo de Embalagem. Comércio Fora do Estabelecimento, Comércio no Estabelecimento são cobertos como segmentos por Canal de Distribuição. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte, América do Sul são cobertos como segmentos por Região.| Bebidas Energéticas Tradicionais |

| Bebidas Energéticas Sem Açúcar ou de Baixa Caloria |

| Bebidas Energéticas Naturais/Orgânicas |

| Shots de Energia |

| Outras Bebidas Energéticas |

| Garrafas PET |

| Garrafas de Vidro |

| Lata Metálica |

| Embalagens Assépticas (tetra pak, caixinhas, sachês) |

| Copos Descartáveis |

| Resistência/Aumento de Energia |

| Recuperação Muscular |

| Outros |

| HoReCa | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Bebidas Energéticas Tradicionais | |

| Bebidas Energéticas Sem Açúcar ou de Baixa Caloria | ||

| Bebidas Energéticas Naturais/Orgânicas | ||

| Shots de Energia | ||

| Outras Bebidas Energéticas | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Garrafas de Vidro | ||

| Lata Metálica | ||

| Embalagens Assépticas (tetra pak, caixinhas, sachês) | ||

| Copos Descartáveis | ||

| Funcionalidade | Resistência/Aumento de Energia | |

| Recuperação Muscular | ||

| Outros | ||

| Por Canal de Distribuição | HoReCa | |

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Bebidas Não Alcoólicas Carbonatadas (BNACs) - As bebidas não alcoólicas carbonatadas (BNACs) referem-se a bebidas não alcoólicas que são carbonatadas e tipicamente aromatizadas, contendo dióxido de carbono dissolvido para criar efervescência. Essas bebidas geralmente incluem cola, limão-lima, laranja e vários refrigerantes com sabor de frutas. Comercializadas em latas, garrafas ou dispensadores de torneira.

- Sucos - Consideramos os sucos embalados que abrangem bebidas não alcoólicas derivadas de frutas, vegetais ou uma combinação deles, processados e selados em vários formatos de embalagem, como garrafas, caixinhas ou sachês. Excluindo sucos frescos, este segmento de mercado envolve sucos comercialmente preparados e conservados, frequentemente com conservantes e aromas adicionados.

- Chá Pronto para Beber (RTD) e Café Pronto para Beber (RTD) - O chá pronto para beber (RTD) e o café pronto para beber (RTD) são bebidas não alcoólicas pré-embaladas, preparadas para consumo sem necessidade de diluição adicional. O chá RTD tipicamente inclui várias variedades de chá, infundidas com aromas e adoçantes, e é apresentado em garrafas, latas ou caixinhas. Da mesma forma, o café RTD envolve formulações de café pré-preparado, frequentemente misturado com leite, açúcar ou aromatizantes, e é convenientemente embalado para consumo em movimento.

- Bebidas Energéticas - As bebidas energéticas são bebidas não alcoólicas formuladas para fornecer um impulso rápido de energia e alerta. Enquanto isso, as bebidas esportivas são bebidas projetadas para hidratar e repor eletrólitos, particularmente após esforço físico, exercício ou atividade intensa

| Palavra-chave | Definição |

|---|---|

| Bebidas Não Alcoólicas Carbonatadas | As bebidas não alcoólicas carbonatadas (BNACs) são uma combinação de água carbonatada e aromatizante, adoçadas com açúcar ou adoçantes não açucarados. |

| Cola Padrão | A Cola Padrão é definida como o sabor original do refrigerante de cola. |

| Cola Diet | Uma bebida não alcoólica à base de cola contendo nenhuma ou baixa quantidade de açúcar |

| Carbonatados com Sabor de Frutas | Uma bebida carbonatada preparada a partir de suco/sabor de frutas com água carbonatada e contendo açúcar, dextrose, açúcar invertido ou glicose líquida, isoladamente ou em combinação. Pode conter óleo de casca e essências de frutas. |

| Suco | Suco é uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| 100% Suco | Suco de fruta/vegetal feito a partir de frutas na forma de seu suco, sem adição de água para completar o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromatizantes ou corantes ao suco de fruta. |

| Bebidas de Suco (até 24% de Suco) | Bebidas de suco de frutas/vegetais com até 24% de extrato de frutas/vegetais. |

| Néctar (25 a 99% de Suco) | Sucos que podem conter entre 25 e 99% de fruta, com os limites mínimos legais definidos dependendo do tipo de fruta |

| Concentrados de Suco | Os Concentrados de Suco são aquelas formas de sucos quando a maior parte desse líquido é removida, resultando em um produto espesso e xaroposo conhecido como suco concentrado. |

| Café Pronto para Beber | Bebidas de café embaladas que são vendidas em forma preparada e estão prontas para consumo no momento da compra. |

| Café Gelado | Um café gelado é uma versão fria do café, geralmente uma combinação de espresso quente e leite com gelo adicionado. |

| Café de Extração a Frio | A extração a frio, também chamada de extração com água fria ou prensagem a frio, é feita pela imersão de café moído em água à temperatura ambiente por várias horas. |

| Chá Pronto para Beber | O chá pronto para beber (RTD) é um produto de chá embalado pronto para consumo imediato sem necessidade de preparação ou infusão |

| Chá Gelado | O chá gelado é uma bebida feita de chá sem leite, mas com açúcar e às vezes aromatizantes de frutas, bebida fria. |

| Chá Verde | O chá verde é uma bebida de chá que promove o estado de alerta mental, alivia sintomas digestivos e promove a perda de peso. |

| Chá de Ervas | As bebidas de chá de ervas são feitas a partir da infusão ou decocção de ervas, especiarias ou outros materiais vegetais em água quente. |

| Bebida Energética | Um tipo de bebida contendo compostos estimulantes, geralmente cafeína, que é comercializada como fornecedora de estimulação mental e física. Podem ou não ser carbonatadas e podem também conter açúcar, outros adoçantes ou extratos de ervas, entre numerosos ingredientes possíveis. |

| Bebidas Energéticas Sem Açúcar ou de Baixa Caloria | As Bebidas Energéticas Sem Açúcar ou de Baixa Caloria são bebidas energéticas sem açúcar, artificialmente adoçadas, com poucas ou nenhuma caloria. |

| Bebida Energética Tradicional | As Bebidas Energéticas Tradicionais são bebidas não alcoólicas funcionais contendo ingredientes projetados para aumentar a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas livres de adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes de origem natural, como chá verde, erva-mate e extratos botânicos. |

| Shots de Energia | Uma bebida energética pequena, mas altamente concentrada, que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Bebida Esportiva | As bebidas esportivas são bebidas projetadas especificamente para o fornecimento rápido de líquidos, carboidratos e eletrólitos antes, durante ou após o exercício. |

| Isotônica | As bebidas isotônicas contêm concentrações semelhantes de sal e açúcar às do corpo humano, e são projetadas para repor rapidamente os líquidos perdidos durante o exercício, mas com aumento de carboidratos. |

| Hipertônica | As bebidas hipertônicas têm uma concentração mais alta de sal e açúcar do que o corpo humano. São mais adequadas para consumo após o exercício, pois é importante repor os níveis de glicogênio rapidamente após o exercício. |

| Hipotônica | As bebidas hipotônicas são projetadas para repor rapidamente os líquidos perdidos durante o exercício. Possuem conteúdo muito baixo de carboidratos e uma concentração menor de sal e açúcar do que o corpo humano. |

| Água Enriquecida com Eletrólitos | A água com eletrólitos é água infundida com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Bebidas Esportivas à Base de Proteína | As bebidas esportivas à base de proteína são aquelas bebidas esportivas que têm proteína adicionada, que melhora o desempenho e reduz a degradação de proteína muscular. |

| Comércio no Estabelecimento | O comércio no estabelecimento refere-se a locais que vendem bebidas para consumo imediato no local, como bares, restaurantes e pubs |

| Comércio Fora do Estabelecimento | O comércio fora do estabelecimento geralmente se refere a locais como lojas de bebidas, supermercados e outros lugares onde a bebida não é consumida imediatamente. |

| Loja de Conveniência | Um negócio de varejo que oferece ao público um local conveniente para comprar rapidamente uma ampla variedade de produtos e serviços de consumo, geralmente alimentos e gasolina. |

| Loja Especializada | Uma loja especializada é uma loja que carrega uma grande variedade de marcas, estilos ou modelos dentro de uma categoria de produtos relativamente restrita |

| Varejo Online | O varejo online é um tipo de comércio eletrônico pelo qual uma empresa vende bens ou serviços diretamente aos consumidores a partir de um site. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao enchimento de um produto frio e comercialmente estéril, em condições estéreis, em um recipiente e fechamento pré-esterilizados, em condições estéreis, para formar uma vedação que exclua efetivamente os microrganismos. Isso inclui tetra paks, caixinhas, sachês, etc. |

| Garrafa PET | Garrafa PET significa uma garrafa feita de politereftalato de etileno. |

| Latas Metálicas | Recipientes metálicos feitos de alumínio ou aço estanhado ou galvanizado, comumente usados para embalagem de alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Copo Descartável significa um copo ou outro recipiente projetado para uso único para servir bebidas, como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de se referir ao grupo de pessoas que nasceram no final dos anos 1990 e início dos anos 2000. |

| Millennial | Qualquer pessoa nascida entre 1981 e 1996 (com idades entre 23 e 38 anos em 2019) é considerada um Millennial |

| Taurina | A taurina é um aminoácido que apoia a saúde imunológica e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento licenciado para servir bebidas alcoólicas para consumo nas dependências. |

| Café | É um estabelecimento de alimentação que serve refrescos (principalmente café) e refeições leves. |

| Em movimento | Significa fazer/lidar com algo enquanto está ocupado com outras atividades e sem desviar dos planos para acomodar. |

| Penetração da Internet | A Taxa de Penetração da Internet corresponde à percentagem da população total de um determinado país ou região que usa a Internet. |

| Máquina de Venda Automática | Uma máquina que dispensa pequenos artigos como alimentos, bebidas ou cigarros quando uma moeda ou ficha é inserida |

| Loja de Desconto | Uma loja de desconto ou varejista de desconto oferece um formato de varejo no qual os produtos são vendidos a preços que são, em princípio, inferiores a um "preço de varejo cheio" real ou suposto. As lojas de desconto dependem de compras em volume e distribuição eficiente para manter os custos baixos. |

| Rótulo Limpo | Rótulo limpo no mercado de bebidas são bebidas feitas com poucos ingredientes de origem natural e que não são ou são apenas ligeiramente processados. |

| Cafeína | Um composto alcaloide que é um estimulante do sistema nervoso central. É usado principalmente de forma recreativa, como um leve potenciador cognitivo para aumentar o estado de alerta e o desempenho atencional. |

| Esporte Radical | Esportes de ação, esportes de aventura ou esportes radicais são atividades percebidas como envolvendo um alto grau de risco. |

| Treinamento intervalado de alta intensidade | Incorpora várias rodadas que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca a pelo menos 80% da frequência cardíaca máxima, seguidos de curtos períodos de movimentos de menor intensidade. |

| Prazo de validade | O período de tempo durante o qual um item permanece utilizável, apto para consumo ou vendável. |

| Refrigerante de Creme | O refrigerante de creme é um refrigerante doce. Geralmente aromatizado com baunilha e baseado no sabor de um sorvete flutuante |

| Cerveja de Raiz | A cerveja de raiz é um refrigerante doce norte-americano, tradicionalmente feito usando a casca de raiz da sassafrás Sassafras albidum ou a videira de Smilax ornata como sabor primário. A cerveja de raiz é tipicamente, mas não exclusivamente, não alcoólica, sem cafeína, doce e carbonatada. |

| Refrigerante de Baunilha | Um refrigerante carbonatado aromatizado com baunilha. |

| Sem Lactose | Um produto que não contém leite nem produtos lácteos de vacas, ovelhas ou cabras. |

| Bebidas Energéticas Sem Cafeína | As bebidas energéticas sem cafeína dependem de outros ingredientes para aumentar a energia. As escolhas populares incluem aminoácidos, vitaminas do complexo B e eletrólitos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e considerações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios sindicalizados, projetos de consultoria personalizada, bancos de dados e plataformas de assinatura