Tamanho e Participação do Mercado de Bebidas Isotônicas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.82% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

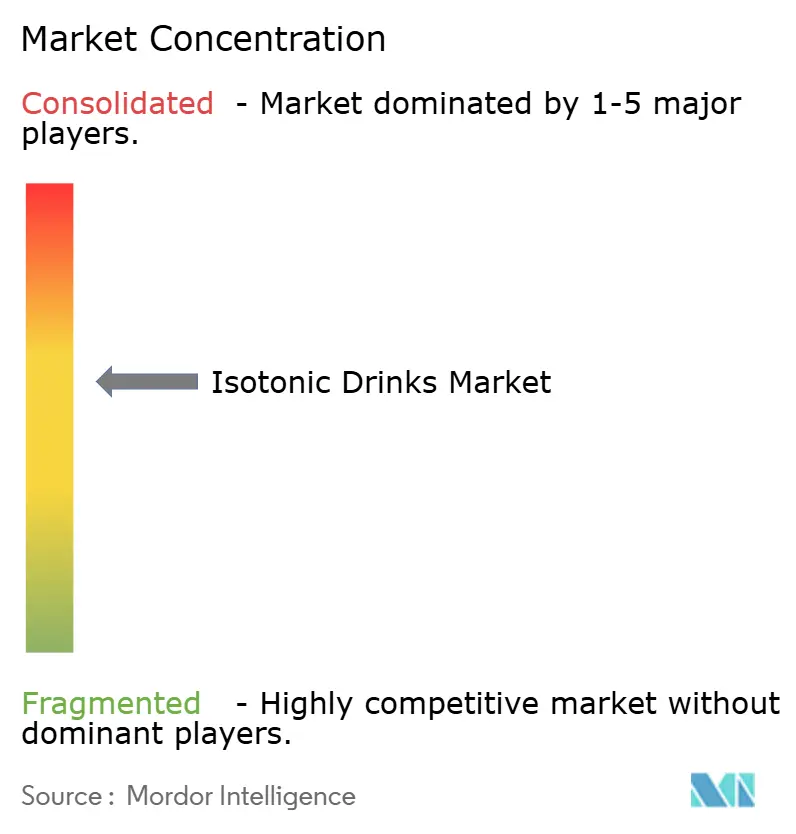

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Isotônicas por Mordor Intelligence

Espera-se que o tamanho do mercado de Bebidas Isotônicas aumente de USD 17,22 bilhões em 2025 para USD 18,05 bilhões em 2026 e atinja USD 22,84 bilhões até 2031, crescendo a um CAGR de 4,82% ao longo de 2026-2031. Rotinas de condicionamento físico casual e um interesse crescente no equilíbrio de eletrólitos entre não atletas deslocaram o principal caso de uso da hidratação, de reposição exclusiva em eventos para consumo diário. Enquanto a América do Norte continua a definir o padrão para esta categoria, o Oriente Médio e a África estão testemunhando a expansão mais rápida. Esse crescimento é impulsionado por investimentos estatais em estádios, academias e esportes juvenis, todos sustentados por uma necessidade premente de hidratação em climas quentes. O desenvolvimento de produtos evoluiu de meros aprimoramentos de sabor para uma tendência denominada "empilhamento funcional". Nessa abordagem, eletrólitos são combinados com aminoácidos, adaptógenos ou nootrópicos, permitindo que as marcas pratiquem preços premium nas prateleiras. A ascensão do varejo online está impulsionando o mercado de bebidas isotônicas. Ao contornar os intermediários tradicionais do varejo e aproveitar o conteúdo de influenciadores juntamente com modelos de assinatura, as marcas estão efetivamente garantindo compras recorrentes. Além disso, a conscientização dos consumidores sobre o papel da hidratação na saúde geral está impulsionando a demanda por formulações inovadoras de bebidas isotônicas.

Principais Conclusões do Relatório

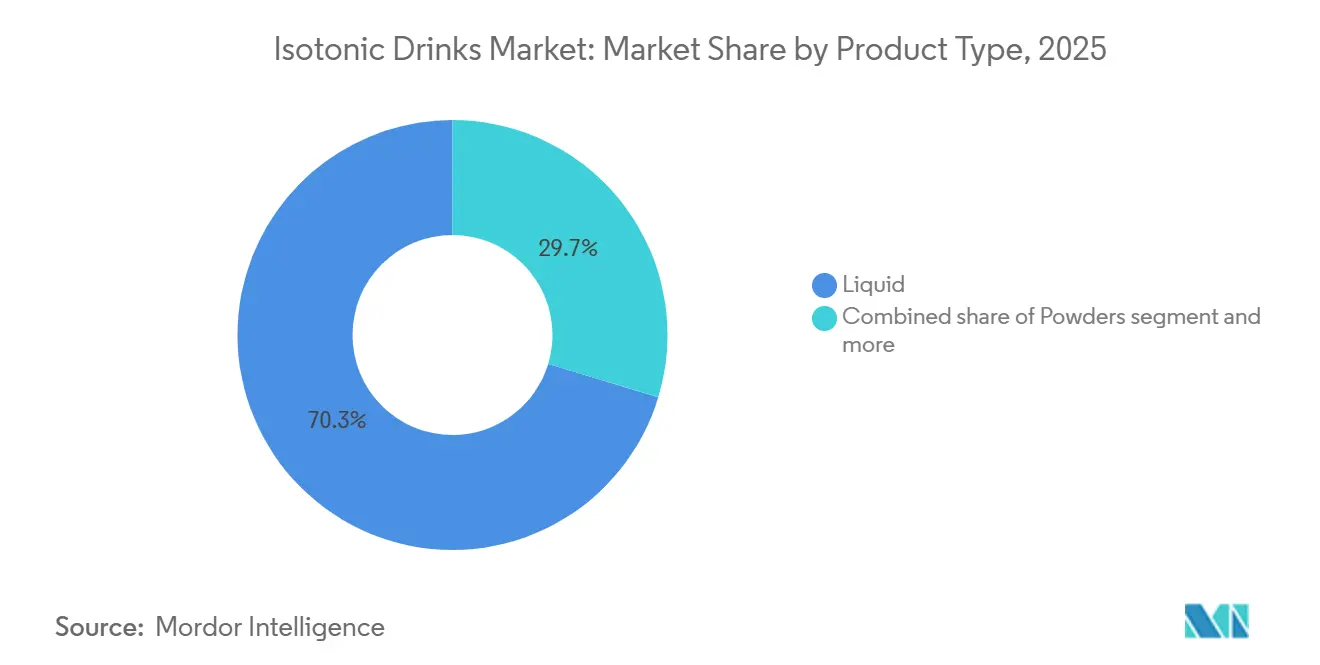

- Por tipo de produto, os líquidos detinham 70,32% da participação do mercado de bebidas isotônicas em 2025, enquanto os pós estão projetados para registrar um CAGR de 5,19% até 2031.

- Por embalagem, as garrafas lideraram com 58,74% em 2025, e os sachês estão previstos para crescer a um CAGR de 5,90% até 2031.

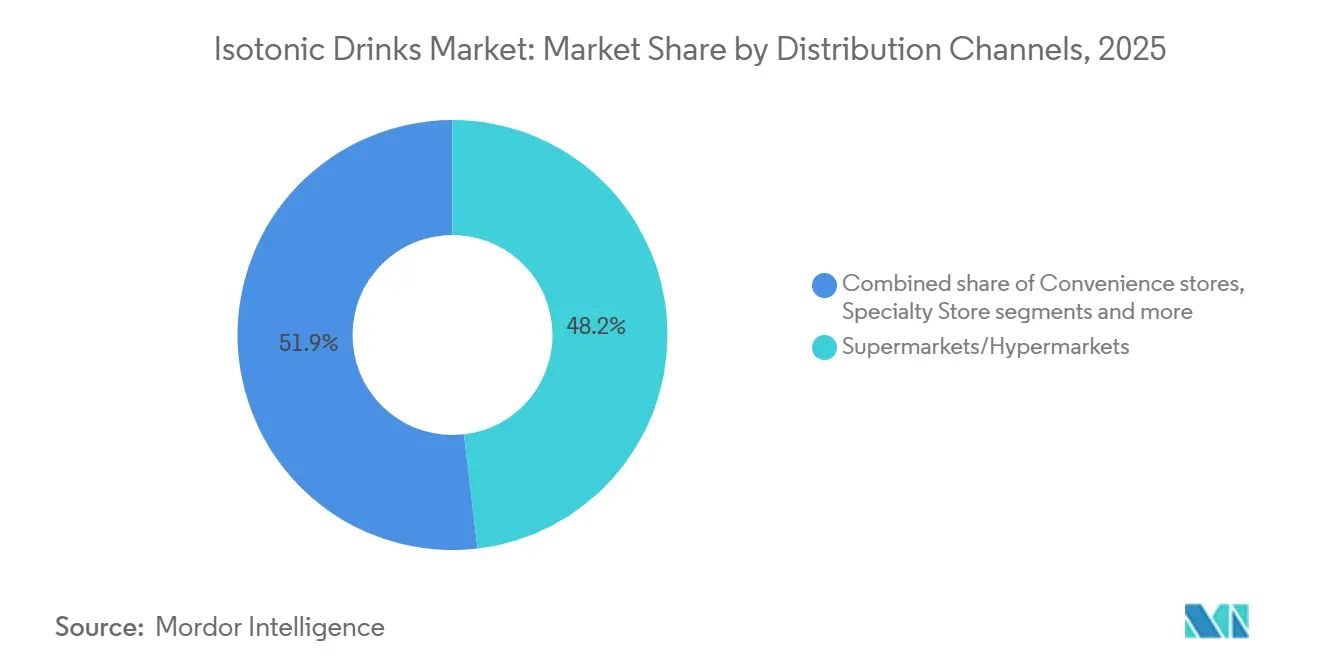

- Por distribuição, supermercados e hipermercados capturaram 48,15% de participação em 2025, enquanto o varejo online avança a um CAGR de 9,11% até 2031.

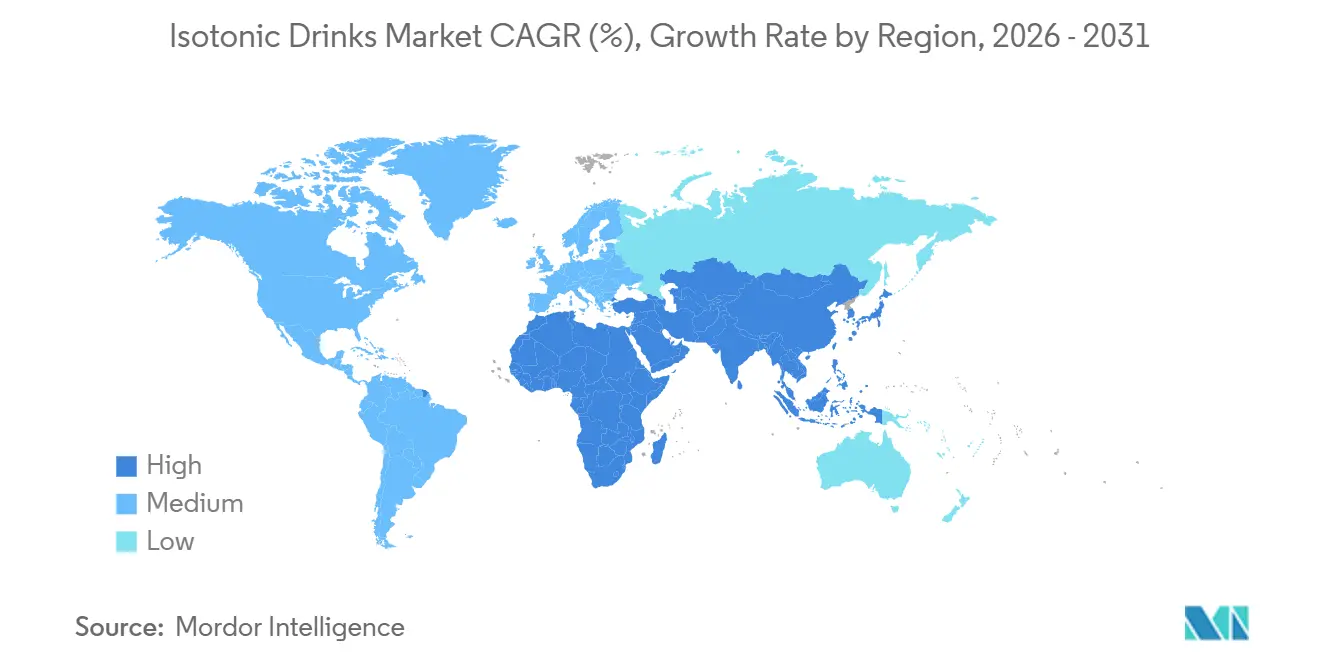

- Por geografia, a América do Norte respondeu por 52,10% da receita em 2025; o Oriente Médio e a África registrarão o CAGR mais rápido de 8,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bebidas Isotônicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da participação em esportes organizados e eventos de condicionamento físico | +0.9% | Global, com concentração na América do Norte, Europa e mercados emergentes do Oriente Médio | Médio prazo (2-4 anos) |

| Marketing agressivo centrado em atletas e acordos de patrocínio | +0.7% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico por meio de ligas de críquete e futebol | Curto prazo (≤ 2 anos) |

| Inovação de produtos, diversificação de sabores e funcionalidades | +1.1% | Global, liderado pelos centros de inovação da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão de portfólios de bebidas prontas para consumo no varejo de conveniência | +0.8% | América do Norte, Europa e corredores urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente conscientização dos consumidores sobre hidratação e equilíbrio de eletrólitos | +0.9% | Global, com adoção acelerada no Oriente Médio e África devido a fatores climáticos | Longo prazo (≥ 4 anos) |

| Formulações de sódio em microdoses para atletas de resistência | +0.4% | Comunidades de esportes de resistência da América do Norte e Europa, segmentos de nicho da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da participação em esportes organizados e eventos de condicionamento físico

As inscrições em corridas de resistência não apenas se recuperaram, mas superaram os níveis pré-pandemia, levando a picos significativos nas compras em torno de maratonas e triatlos. À medida que as culturas híbridas de academia e corrida se tornam a norma, as bebidas esportivas estão ganhando força entre os semiatletistas, ampliando assim o mercado de bebidas isotônicas. O Relatório de Tendências em Esportes Coletivos dos EUA de 2025, da Associação de Esportes e Condicionamento Físico (SFIA), destaca um aumento significativo de 8,6% na participação em esportes coletivos de 2023 a 2024[1]Fonte: Associação de Esportes e Condicionamento Físico (SFIA), "A Categoria de Esportes Coletivos Registra o Maior Número de Participantes em Quase 10 Anos", sfia.org. Os programas de bem-estar corporativo estão agora adquirindo produtos isotônicos em grandes quantidades para eventos de funcionários, consolidando a demanda além dos canais de varejo tradicionais. As ligas juvenis estão incorporando protocolos de eletrólitos em seus manuais de treinamento, fomentando um hábito de uso vitalício desde a adolescência. As nações do Golfo, canalizando recursos da Visão 2030, estão investindo em programas públicos de condicionamento físico, levando ao estabelecimento de novos quiosques em estádios que deverão apresentar produtos isotônicos. Além disso, a crescente conscientização sobre o papel da hidratação no desempenho atlético está impulsionando ainda mais a adoção de bebidas isotônicas em diversas demografias.

Marketing agressivo centrado em atletas e acordos de patrocínio

As marcas, aproveitando as regras de NIL, estão contratando milhares de micro-influenciadores universitários. Essa mudança troca anúncios nacionais amplos por um toque mais autêntico e hiperlocal, ao mesmo tempo em que alcança um custo por engajamento mais baixo. Enquanto isso, marcas desafiadoras estão contornando as rotas tradicionais de televisão. Em vez disso, estão publicando clipes no TikTok que transformam kits de vestiário em sensações virais, acelerando a penetração das bebidas isotônicas entre o público da Geração Z. Novos territórios estão se tornando acessíveis à medida que as turnês de ligas internacionais, como os jogos da NFL na Alemanha, abrem caminho para ativações de marca econômicas. Uma tendência notável vê os contratos compensando cada vez mais os atletas com participação acionária. Essa evolução não apenas transforma esses atletas em acionistas-profissionais de marketing, mas também lhes permite influenciar os ciclos de pesquisa e desenvolvimento com seu feedback sobre sabores. Os patrocínios de esportes femininos, agora altamente valorizados por suas métricas de engajamento, estão canalizando habilmente as mensagens sobre bebidas isotônicas para o público feminino de condicionamento físico em rápida expansão. Esses desenvolvimentos destacam coletivamente as estratégias dinâmicas que as marcas estão empregando para capturar segmentos de consumidores diversificados.

Inovação de produtos, diversificação de sabores e funcionalidades

As marcas estão aprimorando os eletrólitos com aminoácidos, adaptógenos e nootrópicos, permitindo que as unidades de manutenção de estoque (SKUs) pratiquem prêmios de preço de 20-30% e elevando o tamanho do mercado de bebidas isotônicas por transação. Fórmulas de sódio em microdoses, orientadas por dispositivos vestíveis de taxa de sudorese, estão direcionando a categoria para a nutrição de precisão. Para combater a "fadiga de bebidas esportivas", as marcas estão introduzindo sabores botânicos e salgados, visando consumidores mais velhos que são conscientes em relação ao consumo de açúcar. Os sachês de pó facilitam a diluição personalizada e simplificam a logística, atraindo compradores ecologicamente conscientes que priorizam embalagens mais leves. As caixas assépticas com longa vida útil reduzem os custos de refrigeração, cumprem os regulamentos de Responsabilidade Alargada do Produtor da UE e garantem posicionamento em redes de desconto. Essas inovações contribuem coletivamente para a dinâmica em evolução do mercado de bebidas isotônicas. Além disso, espera-se que a integração de tecnologias avançadas de embalagem aprimore ainda mais o apelo do produto e a penetração no mercado.

Expansão de portfólios de bebidas prontas para consumo no varejo de conveniência

Em 2025, os Estados Unidos contavam com 152.255 lojas de conveniência, conforme relatado pela Associação Nacional de Lojas de Conveniência[2]Fonte: Associação Nacional de Lojas de Conveniência, "Contagem de Lojas de Conveniência nos EUA", convenience.org. Os canais de conveniência de alto giro estão cada vez mais favorecendo as SKUs isotônicas de dose única, que priorizam as margens em dólar. As bebidas isotônicas, frequentemente embaladas em garrafinhas e sachês, são estrategicamente posicionadas na altura dos olhos nos refrigeradores, capitalizando as compras por impulso. Os varejistas, em busca de sabores exclusivos, estão fragmentando suas listas de SKUs. Essa estratégia não apenas impulsiona as vendas devido à escassez percebida, mas também infla as margens de lucro. No Sudeste Asiático, a expansão da logística de cadeia de frio está superando os desafios nas bebidas prontas para consumo, diminuindo a dependência anterior da região em relação às bebidas em pó, especialmente em seus climas tropicais. Enquanto isso, máquinas de venda automática inteligentes em academias e campi estão contornando os canais atacadistas tradicionais, aumentando significativamente as receitas líquidas para marcas diretas ao consumidor que estão se destacando no varejo físico. Essas tendências destacam coletivamente a dinâmica em evolução do mercado de bebidas isotônicas em diferentes regiões.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de águas funcionais aromatizadas | -0.5% | Global, particularmente América do Norte e Europa, onde os segmentos de água premium estão maduros | Curto prazo (≤ 2 anos) |

| Escrutínio regulatório rigoroso e prazos de aprovação de novos ingredientes | -0.3% | América do Norte (FDA), Europa (EFSA), com repercussão nos mercados da Ásia-Pacífico que adotam estruturas semelhantes | Longo prazo (≥ 4 anos) |

| Preocupações com microplásticos em garrafas PET de uso único | -0.4% | Europa e América do Norte liderando ações regulatórias, com conscientização emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Consumo excessivo de eletrólitos levando a alertas de saúde | -0.2% | Global, com maior escrutínio em mercados que promovem bebidas isotônicas para uso não atlético | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de águas funcionais aromatizadas

As águas enriquecidas com vitaminas, que oferecem benefícios isotônicos com menor teor de açúcar, atraem usuários casuais que não precisam de reposição rápida de glicogênio. Enquanto isso, o apelo natural de eletrólitos da água de coco ressoa com entusiastas de ioga que desconfiam de aditivos sintéticos. À medida que as gôndolas de supermercados evoluem, as águas funcionais de alta demanda frequentemente empurram as SKUs isotônicas para o lado, e o marketing da água alcalina confunde as categorias de hidratação, dificultando a navegação dos compradores e diminuindo a participação dos produtos isotônicos. Além disso, as caixas de assinatura de bem-estar estão agora incorporando águas funcionais, integrando-as perfeitamente às rotinas diárias e se afastando das bebidas tradicionais específicas para esportes. Essa mudança destaca a crescente preferência dos consumidores por soluções de hidratação versáteis em detrimento de bebidas esportivas de nicho. As marcas de água funcional estão cada vez mais aproveitando estratégias de marketing voltadas para a saúde para expandir sua base de consumidores.

Escrutínio regulatório rigoroso e prazos de aprovação de novos ingredientes

As revisões de GRAS da FDA podem levar até dois anos, atrasando os lançamentos dependentes de novos complexos de eletrólitos. As aprovações de Novos Alimentos da EFSA exigem dossiês abrangentes, levando a fórmulas específicas por região que inflam os custos de produção[3]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Orientação administrativa para a preparação de pedidos de novos alimentos no contexto do Artigo 10.º do Regulamento (UE) 2015/2283," efsa.onlinelibrary.wiley.com . Os avisos de sódio na frente da embalagem restringem as alegações de desempenho, levando os rótulos a adotar uma terminologia mais genérica de "refrescância". Muitas marcas menores, com capital insuficiente para ensaios clínicos, veem seus pipelines de inovação no setor de bebidas isotônicas estagnados. Após o Brexit, regulamentações nacionais divergentes exigem unidades de manutenção de estoque com dupla rotulagem, adicionando complexidade à cadeia de suprimentos europeia. Além disso, a crescente demanda por produtos de rótulo limpo está pressionando os fabricantes a reformular suas ofertas. Essa tendência é ainda mais agravada pela crescente conscientização dos consumidores sobre a transparência dos ingredientes e os benefícios para a saúde. O foco crescente na sustentabilidade também está levando as empresas a adotar soluções de embalagem ecologicamente corretas. Além disso, os avanços na tecnologia de ingredientes estão possibilitando o desenvolvimento de bebidas isotônicas mais eficientes e funcionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Pó Ganha Terreno pela Economia de Portabilidade

Em 2025, os líquidos dominaram o mercado de bebidas isotônicas, capturando uma robusta participação de 70,32%. Sua proeminência é reforçada pelo posicionamento estratégico em locais de compra por impulso, como refrigeradores de academias, quiosques de estádios e lojas de conveniência, onde o apelo do consumo imediato impulsiona as compras. Os principais players, incluindo a Gatorade, fortalecem esse segmento com portfólios diversificados, cultivando ecossistemas de marca e fomentando a fidelidade do consumidor. Mesmo com o avanço da sustentabilidade, as SKUs líquidas desfrutam de uma vantagem fundamental em disponibilidade consistente e sabor, impulsionando um crescimento constante de volume em mercados maduros. A conveniência dos formatos prontos para consumo fortalece ainda mais seu apelo entre os consumidores com restrições de tempo. Além disso, campanhas de marketing agressivas e patrocínios em eventos esportivos continuam a reforçar sua visibilidade e domínio de mercado.

Os pós estão emergindo como o segmento de crescimento mais rápido, projetado para crescer a um CAGR de 5,19% até 2031. Esse aumento é amplamente atribuído aos millennials que gravitam em direção a sachês econômicos e otimizados para viagens e modelos de assinatura que defendem garrafas recarregáveis e garantem fluxos de receita consistentes. A menor pegada logística dos pós ressoa com as iniciativas corporativas de emissão líquida zero, ampliando seu apelo no mercado. Além disso, a natureza pronta para misturar permite que os usuários personalizem suas bebidas com base nas taxas individuais de sudorese ou na intensidade do exercício, infundindo um toque de personalização técnica. O segmento também se beneficia da crescente conscientização dos consumidores sobre a redução de plásticos de uso único. Além disso, os avanços na tecnologia de sabores estão ajudando as marcas a abordar as preocupações com o gosto, tornando os pós mais atraentes para um público mais amplo.

Por Tipo de Embalagem: Mandatos de Sustentabilidade Impulsionam os Sachês

Em 2025, as garrafas lideraram o mercado de bebidas isotônicas, capturando 58,74% do volume total. Sua popularidade decorre de sua conveniência e capacidade de revedamento, especialmente em ambientes como academias, onde os usuários bebem intermitentemente durante os treinos. Mesmo em meio aos desafios de sustentabilidade, as garrafas rígidas de PET dominam os canais de distribuição, graças às linhas de envase estabelecidas, à ampla disponibilidade e à forte confiança do consumidor. Embora os esquemas de depósito e devolução em países como a Alemanha introduzam custos adicionais, os avanços nos filmes de barreira de material único prometem melhor reciclabilidade, garantindo que essas garrafas permaneçam vitais nos portfólios das marcas. Além disso, sua capacidade de manter a integridade do produto e a vida útil consolida ainda mais sua posição no mercado. Assim, as garrafas se destacam como o elemento fundamental no diversificado mundo das embalagens isotônicas.

Os sachês estão destinados a ser o formato de embalagem de crescimento mais rápido, com um CAGR projetado de 5,90% até 2031. Seu apelo reside em economias de peso de material de 60-70% e na redução das emissões de frete. As marcas estão capitalizando nas avaliações do ciclo de vida dos sachês que destacam menores pegadas de carbono do berço à prateleira, um argumento de venda para varejistas atentos aos impactos do Escopo 3. Com designs premium como acabamentos foscos e fechamentos com tampa esportiva, as marcas visam mudar a percepção dos sachês de "bebida infantil" para uma escolha para entusiastas adultos de desempenho. Ao mesmo tempo, a acessibilidade e a portabilidade dos sachês ressoam com consumidores mais jovens e ecologicamente conscientes, reforçando sua popularidade tanto em mercados desenvolvidos quanto emergentes. Além disso, sua adaptabilidade a vários tamanhos e formatos de produto aumenta seu apelo em segmentos de consumidores diversificados. Consequentemente, os sachês estão construindo uma reputação como a escolha de embalagem ecologicamente correta e versátil no mercado de bebidas isotônicas.

Por Canais de Distribuição: O Comércio Eletrônico Perturba os Intermediários do Varejo

Em 2025, os supermercados consolidaram seu status como o principal canal de distribuição de bebidas isotônicas, comandando uma participação de mercado de 48,15%. Seu alcance abrangente, confiança estabelecida e presença proeminente nas lojas os posicionam como atores fundamentais nas compras domésticas, particularmente para SKUs líquidas em embalagens múltiplas. Os grandes varejistas cultivam a fidelidade dos compradores oferecendo variantes de sabores exclusivos e promoções em pacotes, aumentando o valor da categoria em comparação com segmentos de bebidas rivais. Enquanto as lojas de conveniência atendem às compras por impulso, os pontos de venda especializados em nutrição oferecem vendas orientadas por especialistas, demonstrando o diversificado cenário do varejo. Mesmo com a ascensão das plataformas digitais, os supermercados continuam sendo a pedra angular para a visibilidade da marca e o volume entre os consumidores convencionais. Esse domínio é ainda mais sustentado por sua capacidade de negociar preços competitivos com os fornecedores, garantindo acessibilidade para os consumidores finais.

O varejo online está emergindo como o canal de crescimento mais rápido, com projeções indicando uma expansão de CAGR de 9,11% até 2031. As plataformas de comércio eletrônico estão agora na vanguarda dos lançamentos de marcas, aproveitando as mídias sociais, particularmente o TikTok, para avaliar a tração antes de entrar em colaborações com lojas físicas. Os modelos diretos ao consumidor estão aprimorando o engajamento do consumidor por meio de programas de fidelidade, sortimentos de experimentação selecionados e aplicativos de rastreamento de hidratação. Algoritmos avançados não apenas personalizam as experiências, mas também otimizam os ciclos de reposição e sugerem tamanhos de embalagem maiores para usuários regulares, aumentando o consumo doméstico. Para manter os assinantes engajados, os varejistas digitais introduzem sabores sazonais limitados, sublinhando o papel do varejo online como o centro de inovação para o mercado de bebidas isotônicas. Além disso, a conveniência da entrega em domicílio acelera ainda mais a adoção dos canais online entre os consumidores com restrições de tempo.

Análise Geográfica

Em 2025, a América do Norte respondeu por 52,10% do consumo global, impulsionada por uma longa tradição de bebidas esportivas e uma cultura de esportes universitários que fomenta o engajamento contínuo com as marcas. Nos EUA, as regras fragmentadas de NIL sobre endossos de atletas permitem que marcas emergentes capturem participação de mercado ao se conectar com bases de fãs locais. Enquanto isso, as embalagens bilíngues no Canadá e os avisos de sódio no México introduzem custos de conformidade, frequentemente subestimados pelos menores entrantes dos EUA, fortalecendo assim as vantagens dos players estabelecidos. Na América do Sul, enquanto as farmácias dominam, a Electrolit aproveita sua credibilidade médica para manter sua participação de mercado, mesmo com as academias defendendo alternativas com menor teor de açúcar. A dependência da região nos canais de distribuição tradicionais reforça ainda mais o domínio das marcas estabelecidas.

A Europa navega em uma corda bamba, equilibrando regulamentações rigorosas de alegações da EFSA com ambições de economia circular. Esse duplo foco não apenas impulsiona a demanda por caixas, mas também apoia um crescimento modesto no mercado de bebidas isotônicas. Na Alemanha e nos países nórdicos, as taxas de depósito e devolução elevam os preços do PET, acelerando uma mudança em direção aos sachês. Os diversos esportes ao ar livre do sul da Europa, do ciclismo ao vôlei de praia, garantem volumes constantes ao longo do ano. Essa consistência ajuda a contrabalançar a desaceleração invernal no norte da Europa, onde as atividades de condicionamento físico em ambientes fechados levam a uma menor perda geral de suor. Além disso, o foco da região na sustentabilidade continua a moldar as inovações em embalagens e as preferências dos consumidores.

O Oriente Médio e a África estão destinados a superar o mundo com uma taxa de crescimento de CAGR de 8,31% até 2031. Esse aumento é impulsionado pelos megaprojetos do Golfo, que não apenas estão construindo cidades esportivas, mas também atraindo ligas globais para maior visibilidade. Na África Subsaariana, onde a sensibilidade ao preço reina e os custos de transporte são elevados, os sachês de pó encontram preferência. Enquanto isso, os sachês, frequentemente transportados por frotas de motocicletas, chegam convenientemente a quiosques informais que estão além do alcance do comércio moderno. A crescente população jovem da região e o aumento da participação esportiva contribuem ainda mais para a rápida expansão do mercado. O cenário da Ásia-Pacífico é uma tapeçaria de contrastes: a Pocari Sweat desfruta de um status quase médico no Japão, as importações premium prosperam na cultura de academias da China, e a preferência da Índia se inclina para os pós locais em sua economia orientada para sachês. Apesar da pequena população da Austrália limitar os volumes absolutos, sua cultura de surfe e triatlo garante um alto gasto per capita em bebidas isotônicas. A crescente conscientização sobre saúde em toda a região também está impulsionando a demanda por opções funcionais e com baixo teor de açúcar.

Cenário Competitivo

O mercado apresenta concentração moderada, com os principais players comandando a maior parte da participação, enquanto os desafiantes conseguem criar nichos lucrativos com sucesso. A PepsiCo reforça a Gatorade com extensões baseadas em ciência, como a Gatorlyte. No entanto, o aumento nas extensões de linha parece mais uma tática defensiva de "bloqueio de prateleira" do que um impulso genuíno por novos usos. A BodyArmor da Coca-Cola, impulsionada por co-proprietários famosos, visa um público mais jovem, estendendo seu alcance além do público principal da Gatorade. A empresa investe pesadamente em campanhas de vídeo nas redes sociais para ampliar sua autenticidade. Essa dinâmica competitiva sublinha a importância da inovação e do marketing direcionado para manter a liderança de mercado.

As aquisições da Nestlé da Nuun e da Liquid I.V. demonstram uma abordagem estratégica de portfólio, abrangendo comprimidos, pós e líquidos. Essa estratégia visa otimizar as oportunidades entre formatos no setor de bebidas isotônicas. A colaboração da Prime Hydration com o UFC destaca como as marcas digitais nativas podem subverter as sequências de lançamento tradicionais, gerando buzz de esgotamento no TikTok antes de fechar acordos com varejistas convencionais. Marcas como Science in Sport e BioSteel visam atletas de resistência de elite, oferecendo proporções de sódio em microdoses validadas em laboratório. Essas ofertas, disponíveis em lojas especializadas, ressoam com ciclistas e corredores sérios. A crescente diversidade de formatos de produtos e estratégias de marketing reflete a adaptabilidade do setor às preferências dos consumidores em evolução.

A expertise regulatória serve como vantagem competitiva. As corporações multinacionais podem financiar ensaios clínicos humanos e manter formulações duplas para as regiões da EFSA e da FDA. Em contraste, as startups frequentemente recorrem à co-fabricação sob acordos de marca branca, o que pode restringir a inovação de ingredientes. O foco tecnológico do setor está se voltando para kits de análise de suor em casa. Esses kits, ao fornecer recomendações de dosagem baseadas em aplicativos, estão direcionando o mercado de bebidas isotônicas para um futuro de assinaturas de nutrição personalizada. Além disso, os investimentos estratégicos em pesquisa e desenvolvimento de embalagens, exemplificados pela colaboração da PepsiCo com inovadores em filmes sustentáveis, sublinham a crescente importância da conformidade ambiental. À medida que a sustentabilidade se torna um fator crítico, as empresas devem equilibrar a inovação com a responsabilidade ambiental para garantir o crescimento a longo prazo.

Líderes do Setor de Bebidas Isotônicas

The Coca-Cola Company

PepsiCo Inc.

Herbalife International Inc

Suntory Holdings Limited

Bright Lifecare Pvt. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Evocus estreou no mercado de bebidas prontas para consumo, lançando uma nova bebida com eletrólitos. Denominada Hydration IV, a bebida vem em quatro sabores: Mirtilo, Tangerina, Cranberry e Limão & Yuzu. Comercializada como um produto de rótulo limpo, a Hydration IV possui uma formulação livre de açúcares adicionados, cafeína, conservantes e corantes artificiais.

- Janeiro de 2025: A Celsius lançou a Celsius Hydration, um pó de eletrólitos sem cafeína e sem açúcar. Disponível em sabores como Ponche de Frutas e Limão com Lima, este produto é enriquecido com vitaminas do complexo B e eletrólitos essenciais magnésio, potássio e sódio, com o objetivo de melhorar a hidratação tanto para entusiastas do condicionamento físico quanto para usuários do dia a dia.

- Outubro de 2024: Em um movimento estratégico, a Keurig Dr Pepper adquiriu uma participação de 60% na Ghost, uma produtora de bebidas energéticas. Essa aquisição não apenas fortalece a linha de bebidas refrescantes da Keurig, mas também aproveita a crescente popularidade das bebidas energéticas, especialmente entre os jovens.

- Junho de 2024: Em um movimento voltado para o público jovem, a Sponsor lançou a primeira bebida "Sponsor Isotônica" da Tailândia, com uma fórmula "Menos Doce, Refrescante Rapidamente".

Escopo do Relatório Global do Mercado de Bebidas Isotônicas

As bebidas isotônicas são um tipo de bebida esportiva especialmente formulada para apoiar os atletas na reidratação durante ou após o exercício e consistem em 40 g a 80 g de carboidratos por litro. Elas também contêm um nível igual de sal e açúcar necessário para o corpo humano aumentar a energia. O mercado de bebidas isotônicas é segmentado por tipo de produto, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em líquido, pó e outros tipos de produtos. Com base no canal de distribuição, o mercado estudado é segmentado em online e offline. O mercado é segmentado por geografia em América do Norte, Europa, América do Sul, Ásia-Pacífico e Oriente Médio e África. O dimensionamento do mercado foi feito em termos de valor (USD) para todos os segmentos mencionados acima.

| Líquido |

| Pó |

| Outros (Géis) |

| Garrafa |

| Latas |

| Sachês |

| Caixas Assépticas |

| Supermercado/Hipermercado |

| Lojas de Conveniência |

| Loja Especializada |

| Loja de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Tipo de Produto | Líquido | |

| Pó | ||

| Outros (Géis) | ||

| Tipo de Embalagem | Garrafa | |

| Latas | ||

| Sachês | ||

| Caixas Assépticas | ||

| Canais de Distribuição | Supermercado/Hipermercado | |

| Lojas de Conveniência | ||

| Loja Especializada | ||

| Loja de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual foi o tamanho do mercado de bebidas isotônicas em 2026?

O mercado atingiu USD 18,05 bilhões em 2026

Qual região lidera as vendas atuais?

A América do Norte detinha 52,10% de participação na receita em 2025 e permanece o maior contribuinte regional

Qual segmento está crescendo mais rapidamente por embalagem?

Os sachês estão projetados para expandir a um CAGR de 5,90% até 2031 com base nas vantagens de sustentabilidade

Com que rapidez os canais online estão se expandindo?

O varejo online está avançando a um CAGR de 9,11% à medida que as assinaturas se consolidam nas principais nações consumidoras

Página atualizada pela última vez em: