Tamanho e Participação do Mercado de Codificadores de Vídeo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.54% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

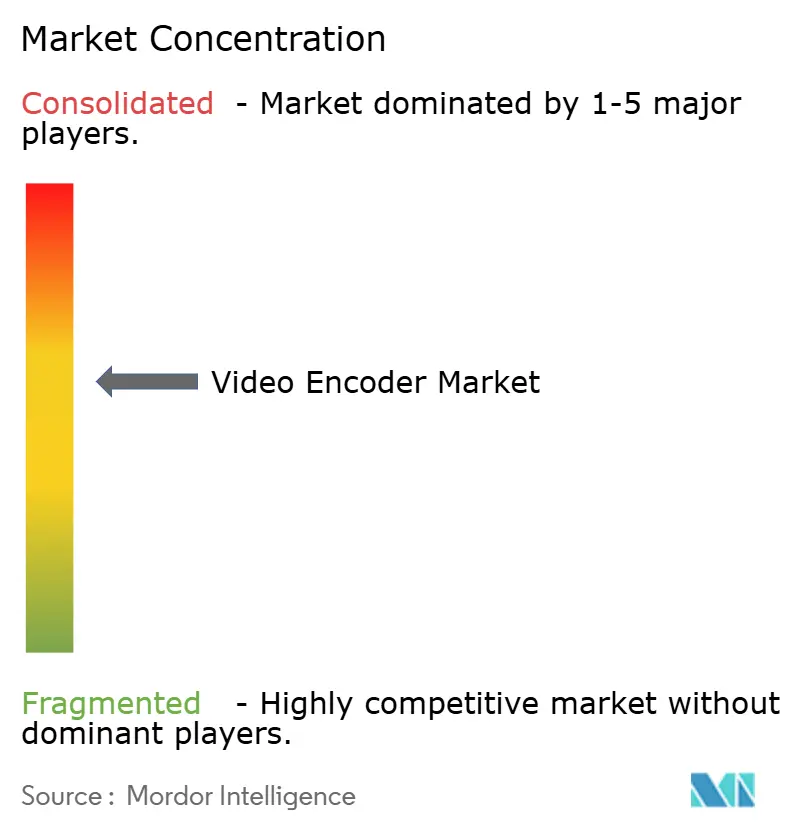

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Codificadores de Vídeo por Mordor Intelligence

O tamanho do mercado de codificadores de vídeo deverá crescer de USD 2,55 bilhões em 2025 para USD 2,67 bilhões em 2026 e está previsto para atingir USD 3,33 bilhões até 2031 a um CAGR de 4,54% no período de 2026 a 2031. Essa trajetória estável reflete a transição contínua do setor do legado H.264/AVC para padrões mais eficientes, como AV1 e VVC/H.266, enquanto os fluxos de trabalho migram de dispositivos com funções fixas para infraestrutura nativa em nuvem. A demanda se acelera à medida que a visualização de OTT em múltiplas telas, o streaming ao vivo habilitado por 5G e a proliferação de formatos de ultra-alta definição (UHD) colocam a otimização de largura de banda no centro das decisões de investimento. Os codificadores de hardware atualmente ancoram as operações de transmissão de missão crítica, mas as ofertas de SaaS ganham impulso porque a escalabilidade elástica reduz o custo total de propriedade para cargas de trabalho variáveis. As pressões na cadeia de suprimentos de componentes ASIC e FPGA, aliadas às incertezas sobre royalties de codec, moderam os gastos de curto prazo, mas simultaneamente ampliam as oportunidades para alternativas livres de royalties.

Principais Conclusões do Relatório

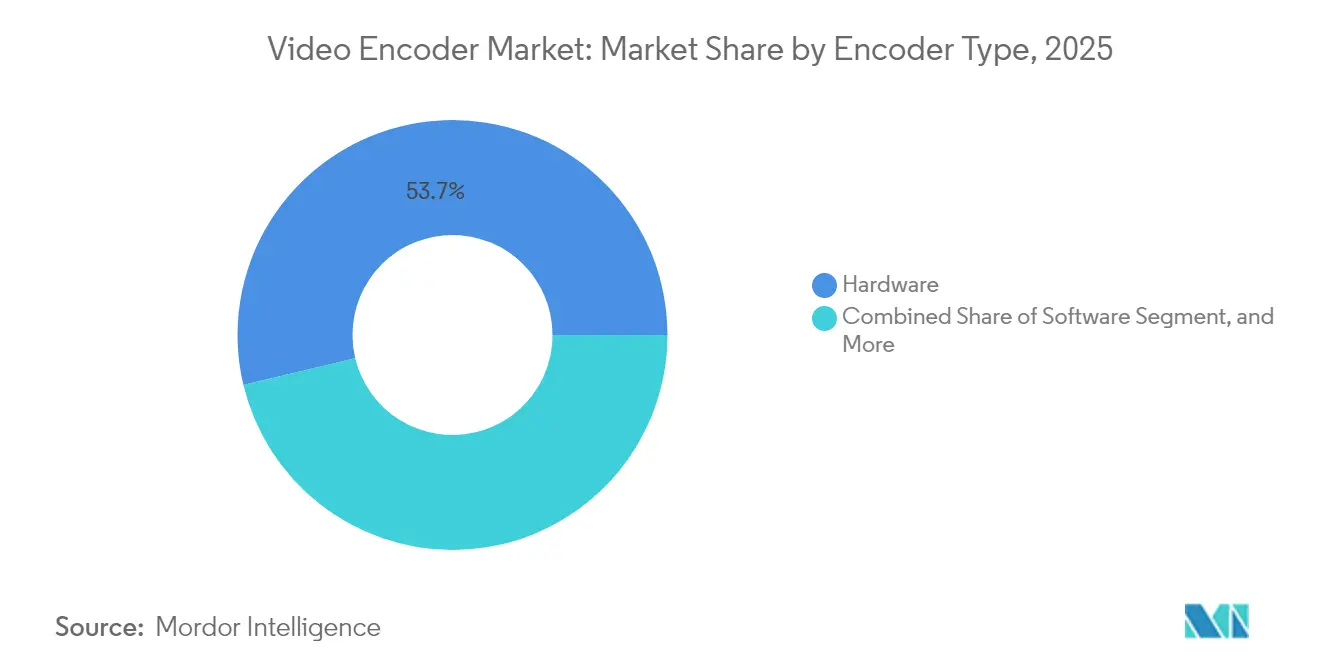

- Por tipo de codificador, os codificadores de hardware lideraram com 53,74% da participação do mercado de codificadores de vídeo em 2025; as soluções de cloud/SaaS estão projetadas para registrar o CAGR mais rápido de 5,88% até 2031.

- Por padrão de codificação, o H.264/AVC capturou 44,20% do tamanho do mercado de codificadores de vídeo em 2025, enquanto o VVC/H.266 deverá crescer a um CAGR de 5,29% até 2031.

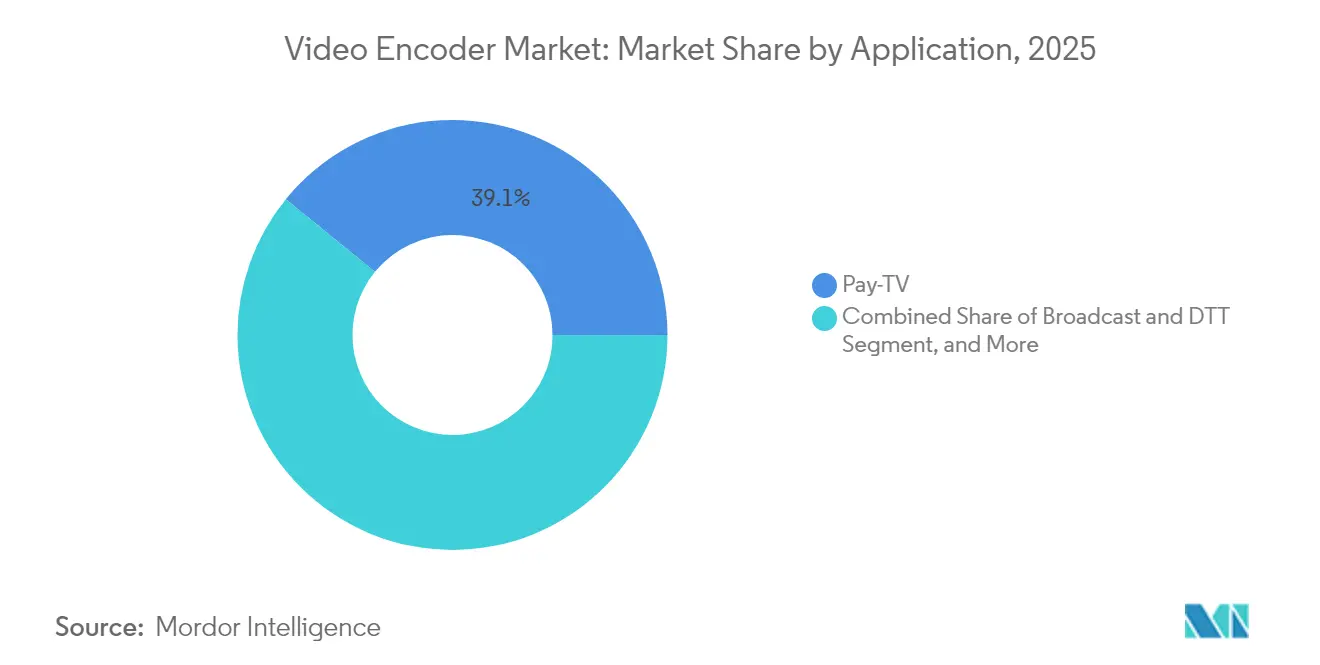

- Por aplicação, a TV paga deteve 39,12% da participação de receita em 2025; OTT e streaming ao vivo avançam a um CAGR de 5,52% até 2031.

- Por usuário final, mídia e entretenimento representaram 44,91% da demanda em 2025, enquanto o uso empresarial/corporativo cresce a um CAGR de 5,41% até 2031.

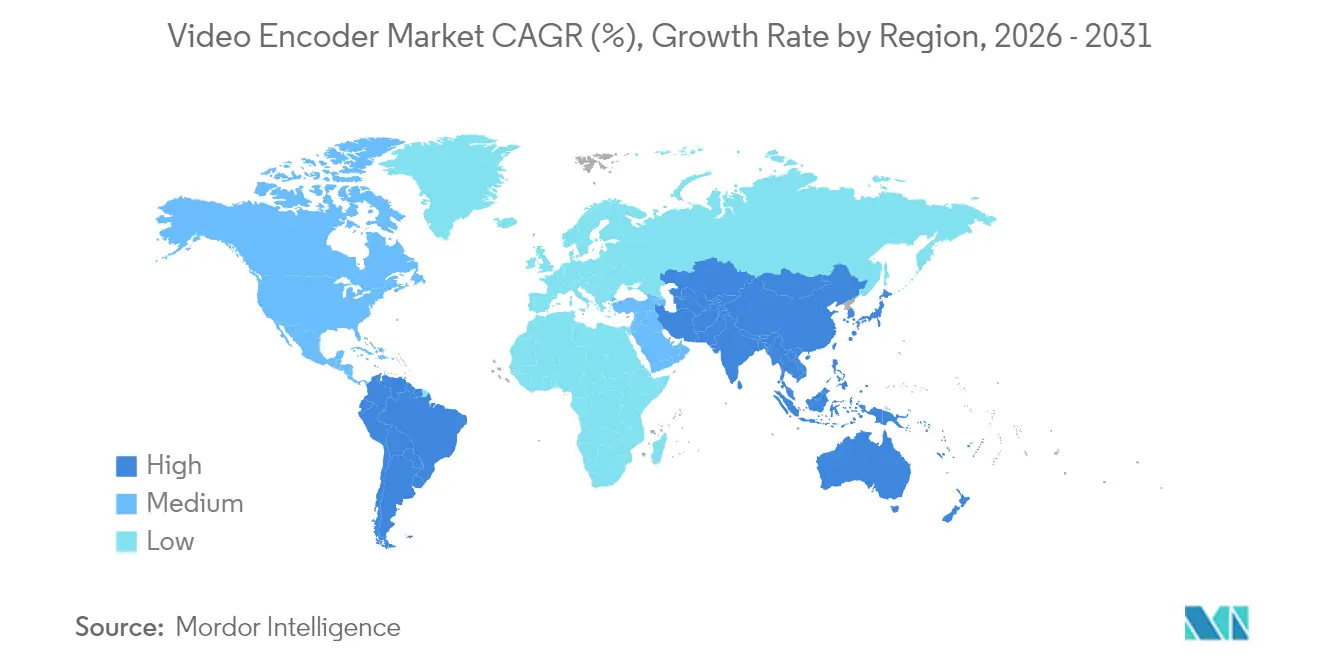

- Por geografia, a América do Norte respondeu por 33,25% da receita de 2025, embora a Ásia-Pacífico esteja a caminho do maior CAGR de 5,26% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Codificadores de Vídeo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente popularidade do consumo de vídeo em múltiplas telas e OTT | +1.2% | Global; mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Proliferação de redes 5G habilitando streaming ao vivo em UHD | +0.9% | Núcleo Ásia-Pacífico; transbordamento para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Migração do AVC para o AV1 livre de royalties | +0.8% | Global; liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fluxos de trabalho de codificação nativos em nuvem reduzindo o TCO para emissoras | +0.7% | América do Norte e Europa; expansão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda por codificação de borda para vídeo interativo de baixa latência | +0.5% | Global; adoção antecipada em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Financiamento governamental para redes de vigilância de emergência | +0.4% | Ásia-Pacífico e Oriente Médio; América do Norte seletiva | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente popularidade do consumo de vídeo em múltiplas telas e OTT

As plataformas de OTT otimizam a entrega em smartphones, tablets e TVs conectadas, frequentemente produzindo 15 perfis de taxa de bits adaptativa por ativo para garantir reprodução ininterrupta. A migração da Netflix para o AV1 trouxe 30% de economia de largura de banda e custos de CDN mais baixos, comprovando o valor econômico da compressão avançada. [1]Netflix Technology Blog, "Implementação do Codec AV1 e Análise de Desempenho," NETFLIXTECHBLOG.COM Fabricantes como a Samsung incorporam suporte a HDR10+, o que leva os proprietários de conteúdo a preservar uma gama de cores mais ampla, aumentando a demanda por codificadores de alto desempenho capazes de processar HDR e SDR simultaneamente. À medida que mais sistemas operacionais de smart TV integram pesquisa por comando de voz, os recursos de reprodução rápida com precisão de quadros exigem metadados adicionais, ampliando ainda mais as cargas de trabalho de codificação. Esses fatores sustentam coletivamente a adoção de codificadores premium para ambientes de múltiplas telas.

Proliferação de redes 5G habilitando streaming ao vivo em UHD

As implantações comerciais de 5G no Japão e na Coreia do Sul já permitiram testes de campo de transmissões ao vivo em 8K e 4K60, entregando velocidades de uplink de 100 Mbps a partir de veículos em movimento.[2]NTT Docomo, "Resultados do Teste de Streaming ao Vivo em 8K com Rede 5G," DOCOMO.NE.JP As emissoras agora podem prescindir dos links de satélite para produção remota, reduzindo custos de contribuição e tempos de configuração. Nós de borda de baixa latência reduzem os atrasos de ponta a ponta para menos de 50 ms, algo crítico para apostas esportivas interativas e aplicações de engajamento de fãs. A implantação da China Mobile de vigilância baseada em 5G em 200 cidades reforça ainda mais como o backhaul celular pode substituir a fibra fixa em redes de vídeo massivas. Os fornecedores de codificadores capazes de integrar modems 5G e APIs de fatiamento de rede obtêm vantagem de pioneiro à medida que as operadoras móveis comercializam camadas de vídeo premium.

Migração do AVC para codecs de alta eficiência e livres de royalties (AV1)

A migração do YouTube de todos os ativos com resolução ≥480p para o AV1 eliminou aproximadamente USD 100 milhões em royalties anuais de H.264 e proporcionou 20% de economia de taxa de bits, ilustrando incentivos poderosos para adotar codecs abertos. A expansão da Alliance for Open Media para incluir Intel, AMD e ARM garante que a decodificação em nível de silício se torne onipresente, mitigando os riscos de compatibilidade de dispositivos que travaram transições anteriores. A adoção pela Meta no Facebook e Instagram fortalece o efeito de rede do AV1, melhorando a experiência do usuário móvel em mercados com restrições de largura de banda. Para as emissoras, o licenciamento livre de royalties simplifica o orçamento de longo prazo à medida que as bibliotecas de conteúdo crescem para a escala de petabytes. À medida que as instâncias de GPU em nuvem adicionam aceleração de hardware para AV1, o rendimento de codificação aumenta, reduzindo os custos por minuto e desbloqueando a adoção em larga escala.

Fluxos de trabalho de codificação nativos em nuvem reduzindo o TCO para emissoras

O AWS Elemental MediaConvert processou mais de 1 bilhão de minutos de vídeo mensalmente em 2024, demonstrando elasticidade que reduz de 40% a 60% o custo de propriedade vitalício em comparação com dispositivos fixos.[3]Amazon Web Services, "Estatísticas de Uso e Métricas de Desempenho do Elemental MediaConvert," AWS.AMAZON.COM Os pipelines sem servidor permitem que as emissoras iniciem milhares de transcodificações durante o horário nobre e as encerrem minutos depois. As instâncias baseadas em FPGA do Microsoft Azure correspondem ao desempenho de nível de dispositivo enquanto preservam a flexibilidade da nuvem, atendendo a usuários sensíveis à latência. As implantações híbridas — dispositivos locais com expansão para a nuvem — ganham preferência entre as redes esportivas de nível 1 que exigem desempenho determinístico para eventos de destaque, mas desejam evitar o provisionamento excessivo de hardware ocioso. Consequentemente, os fornecedores que combinam a confiabilidade de dispositivos com a orquestração de SaaS conquistam uma participação crescente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex para codificadores de hardware de latência ultrabaixa | -0.8% | Global; agudo para pequenas emissoras | Curto prazo (≤ 2 anos) |

| Pools de patentes fragmentados e incertezas sobre royalties de codec | -0.6% | Global; maior em mercados sensíveis a custos | Médio prazo (2 a 4 anos) |

| Riscos na cadeia de suprimentos para componentes ASIC/FPGA | -0.5% | Global; concentração na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Limites de consumo de energia em casos de uso de borda/portáteis | -0.4% | Global; crítico para dispositivos móveis e IoT | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto capex para codificadores de hardware de latência ultrabaixa

Os codificadores que entregam latência de vidro a vidro inferior a 20 ms custam de USD 50.000 a USD 200.000 por unidade, excluindo emissoras menores de ofertas interativas ou de realidade virtual. Os projetos baseados em ASIC exigem silício personalizado, e os volumes permanecem de nicho, limitando as economias de escala. Os organizadores de torneios de e-sports frequentemente alocam orçamentos de seis dígitos apenas para equipamentos de codificação em transmissões com múltiplas câmeras, comprimindo as margens de eventos de médio porte. Com o talento em semicondutores desviado para inferência de IA e criptomoedas, os avanços no silício de vídeo dedicado desaceleram, prolongando os preços premium.

Pools de patentes fragmentados e incertezas sobre royalties de codec

Os múltiplos pools do VVC/H.266 exigem negociações separadas, elevando os royalties combinados acima do HEVC e atrasando a implantação ampla. As empresas sem recursos jurídicos profundos hesitam em incorporar o VVC, preferindo estender os prazos de vida do AVC apesar das penalidades de eficiência. As disputas persistentes do HEVC ilustram como royalties opacos podem suprimir o impulso do mercado por anos. O contraste com o modelo de royalties zero do AV1 intensifica a pressão sobre os detentores de patentes, mas deixa os atuais adotantes em compasso de espera, forçando estratégias de múltiplos codecs que inflam a complexidade operacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Codificador: Soluções em nuvem aceleram a reinvenção da infraestrutura

Os dispositivos de hardware representaram 53,74% da receita de 2025, sublinhando sua posição consolidada em contribuição e distribuição de missão crítica. No entanto, o tamanho do mercado de codificadores de vídeo para ofertas de cloud/SaaS está projetado para se expandir a um CAGR de 5,88%, o mais rápido entre todos os tipos, à medida que as emissoras priorizam a flexibilidade de opex em detrimento do comprometimento de capex. A adoção da nuvem cresce entre os estúdios nativos digitais que precisam de escala instantânea para lançamentos de episódios, enquanto os codificadores de software em servidores COTS continuam atendendo a campi corporativos onde as equipes de TI podem gerenciar cargas de trabalho internamente.

No esporte ao vivo, os dispositivos mantêm primazia devido ao desempenho determinístico e à integração SDI, mas surgem arquiteturas híbridas nas quais o equipamento local envia feeds intermediários para clusters em nuvem para empacotamento ABR em escala. As estratégias de recuperação de desastres espelham cada vez mais essa abordagem, permitindo failover rápido para a nuvem sem duplicar frotas inteiras de dispositivos. Os fornecedores capazes de orquestrar transcodificações em infraestruturas heterogêneas ampliam os fossos competitivos à medida que os clientes evitam dependências de ponto único.

Por Padrão de Codificação: Codecs de próxima geração redefinem a fronteira da eficiência.

O H.264/AVC ainda comanda 44,20% da participação do mercado de codificadores de vídeo por causa do suporte quase universal em dispositivos, mas as pressões de largura de banda e os custos de royalties empurram os operadores para alternativas. O VVC/H.266 lidera o crescimento com um CAGR de 5,29% graças a 50% de economia de taxa de bits em relação ao HEVC, o que é fundamental para o streaming em 8K. Enquanto isso, a proposta de licenciamento livre de royalties do AV1 atrai serviços de OTT que buscam custos previsíveis, mesmo que a complexidade computacional ainda seja mais elevada hoje.

O tamanho do mercado de codificadores de vídeo vinculado ao AV1 recebe um impulso das GPUs Intel Arc Pro e do iPhone 15 da Apple, ambos oferecendo decodificação nativa. Dessa forma, o silício se prolifera nos dispositivos do consumidor e os distribuidores aceleram a adoção do AV1 para reduzir as contas de CDN. No âmbito profissional, a codificação VVC acelerada por GPU no AWS MediaConvert elimina os gargalos de desempenho anteriores, convencendo os primeiros adotantes a testar transmissões ao vivo para canais 4K HDR. As escalas multicodec persistirão até 2031, pois os proprietários de conteúdo se protegem contra riscos de licenciamento e a heterogeneidade de dispositivos.

Por Aplicação: A ascensão rápida do OTT remodela o mix de receitas.

A TV paga ainda gerou 39,12% da demanda de 2025 enquanto as operadoras de cabo e satélite renovam as centrais de transmissão, mas o crescimento se direciona para OTT e streaming ao vivo, que registrarão um CAGR de 5,52%. A expansão reflete o cord-cutting aliado à migração dos direitos esportivos para o ambiente online. Segurança e vigilância mantêm uma trajetória estável, auxiliada por programas de cidades inteligentes que especificam análises de vídeo centralizadas que dependem de codificação eficiente para arquivos em escala de petabytes. A educação remota e o webcasting corporativo desfrutam de ventos estruturais favoráveis do trabalho híbrido, levando as empresas a incorporar qualidade de nível de transmissão em assembleias gerais e sessões de treinamento.

Os fluxos de trabalho de OTT dão prioridade à eficiência de taxa de bits adaptativa e à integração de DRM, direcionando os compradores para produtos definíveis por software. Por outro lado, as implantações de vigilância enfatizam a operação contínua 24/7, favorecendo os codificadores de hardware robustecidos que dissipam calor mínimo. A diversidade de aplicações resultante impede a consolidação em torno de uma única arquitetura, exigindo portfólios modulares que atendam a requisitos díspares de latência, confiabilidade e custo.

Por Setor de Usuário Final: A adoção empresarial amplia a base de clientes

Mídia e entretenimento responderam por 44,91% da receita de 2025, refletindo estúdios, emissoras e gigantes do streaming que ingerem bibliotecas massivas. As empresas, no entanto, apresentarão o CAGR mais rápido de 5,41% à medida que o vídeo se incorpora às operações diárias — desde webcasts de resultados financeiros até demonstrações de produtos imersivas. Os prestadores de serviços de saúde implantam codificadores em carros de telemedicina para diagnósticos em tempo real, enquanto as escolas capturam aulas para aprendizado assíncrono.

As equipes de TI corporativas preferem serviços nativos em nuvem para evitar hardware especializado, mas as empresas de serviços financeiros frequentemente estipulam soluções locais para atender aos mandatos de residência de dados. As agências governamentais exigem módulos com certificação FIPS, abrindo nichos para fornecedores com históricos de conformidade. Assim, os fornecedores devem adaptar os produtos às necessidades de segurança e integração específicas de cada setor, mantendo roteiros de codec comuns.

Análise Geográfica

A América do Norte gerou 33,25% da receita em 2025, sustentada por redes de transmissão consolidadas e pela sede dos principais serviços de streaming que demandam fluxos de trabalho UHD premium. O investimento em substituição supera as novas construções, mas as transformações definidas por software continuam à medida que a economia da nuvem melhora.

O tamanho do mercado de codificadores de vídeo da Ásia-Pacífico está em uma trajetória de CAGR de 5,26% até 2031, impulsionado por projetos massivos de vigilância em cidades inteligentes, rápida densificação do 5G e crescente apetite por catálogos de OTT multilíngues. Os ecossistemas de fabricação local de eletrônicos e semicondutores encurtam as cadeias de suprimentos e aceleram as implantações piloto.

A Europa busca sustentabilidade exigindo menores envelopes de energia e aplicando proteções de privacidade, promovendo a adoção de codecs eficientes e processamento local para imagens sensíveis. As emissoras públicas regionais modernizam-se em sintonia com as atualizações de DVB e HbbTV, formando uma demanda constante por fluxos de trabalho híbridos.

Cenário Competitivo

Inovação e Adaptabilidade Impulsionam o Sucesso no Mercado

O mercado permanece moderadamente fragmentado. Protagonistas de hardware como Harmonic, Cisco e MediaKind ancoram os fluxos de trabalho de transmissão, enquanto AWS Elemental e Google Cloud visam a codificação elástica e baseada em uso no segmento de nuvem. A orquestração híbrida está se tornando o campo de batalha competitivo à medida que os clientes exigem confiabilidade similar a dispositivos combinada com escala sob demanda.

Os movimentos estratégicos ilustram a convergência. A aquisição pela Harmonic da unidade de transmissão da Ateme amplia o talento em software enquanto preserva a tradição de dispositivos. O silício Intel Arc Pro sustenta um ecossistema de hardware otimizado para AV1, abastecendo provedores de nuvem e OEMs de estações de trabalho igualmente. A construção de capacidade de USD 120 milhões da Cisco reforça a autossuficiência norte-americana em meio a vulnerabilidades na cadeia de suprimentos.

Os fornecedores emergentes enfatizam a otimização de qualidade assistida por IA e dispositivos de borda de latência ultrabaixa. A certificação ISO 27001 da Bitmovin remove obstáculos de conformidade para setores regulamentados, enquanto os dispositivos com latência inferior a 50 ms da VITEC desbloqueiam novos casos de uso interativos.

Líderes do Setor de Codificadores de Vídeo

Harmonic Inc.

CommScope Holding Company, Inc.

MediaKind Global, Inc.

Cisco Systems, Inc.

Imagine Communications Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Harmonic comprometeu USD 85 milhões para avançar a aceleração de hardware VVC/H.266 para transmissões ao vivo em 8K em locais esportivos e de entretenimento, posicionando-se para atender à crescente demanda por fluxos de trabalho de ultra-alta definição à medida que os displays premium em 8K ganham espaço.

- Julho de 2025: A AWS Elemental expandiu sua presença global de codificação com novas instalações em Mumbai e São Paulo, reduzindo a latência para clientes da Ásia-Pacífico e da América do Sul em até 40%. Os locais contam com hardware AV1 especializado para atender ao crescente interesse em compressão livre de royalties nos mercados emergentes.

- Maio de 2025: A Cisco Systems concluiu a aquisição de USD 120 milhões da empresa de computação de borda Z3 Technology, aprimorando o portfólio de codificadores de baixo consumo de energia e baixa latência da Cisco, voltados para implantações de 5G e Internet das Coisas.

- Março de 2025: A Intel introduziu novos processadores Xeon que incorporam aceleração VVC/H.266, permitindo que os data centers lidem com codecs de próxima geração sem placas adicionais e reduzindo os custos de codificação em nuvem em até 60% em comparação com abordagens exclusivamente por software.

Escopo do Relatório Global do Mercado de Codificadores de Vídeo

O mercado de codificadores de vídeo abrange o setor envolvido na produção, venda e desenvolvimento de hardware e software de codificação de vídeo. O Relatório do Mercado de Codificadores de Vídeo é Segmentado por Tipo de Codificador (Hardware, Software, Cloud/SaaS), Padrão de Codificação (H.264/AVC, H.265/HEVC, AV1, VVC/H.266, Outro), Aplicação (TV Paga, Transmissão e DTT, OTT e Streaming ao Vivo, Educação Remota e Webcasting Corporativo e Mais), Setor de Usuário Final (Mídia e Entretenimento, Empresarial/Corporativo e Mais) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Cloud / SaaS |

| H.264 / AVC |

| H.265 / HEVC |

| AV1 |

| VVC / H.266 |

| Outro Padrão de Codificação |

| TV Paga |

| Transmissão e DTT |

| OTT e Streaming ao Vivo |

| Segurança e Vigilância |

| Educação Remota e Webcasting Corporativo |

| Mídia e Entretenimento |

| Empresarial / Corporativo |

| Governo e Defesa |

| Educação |

| Saúde |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Codificador | Hardware | ||

| Software | |||

| Cloud / SaaS | |||

| Por Padrão de Codificação | H.264 / AVC | ||

| H.265 / HEVC | |||

| AV1 | |||

| VVC / H.266 | |||

| Outro Padrão de Codificação | |||

| Por Aplicação | TV Paga | ||

| Transmissão e DTT | |||

| OTT e Streaming ao Vivo | |||

| Segurança e Vigilância | |||

| Educação Remota e Webcasting Corporativo | |||

| Por Setor de Usuário Final | Mídia e Entretenimento | ||

| Empresarial / Corporativo | |||

| Governo e Defesa | |||

| Educação | |||

| Saúde | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de codificadores de vídeo?

O mercado está avaliado em USD 2,67 bilhões em 2026 e está projetado para atingir USD 3,33 bilhões até 2031.

Qual tipo de codificador está crescendo mais rapidamente?

As soluções de Cloud/SaaS devem registrar o maior CAGR de 5,88% até 2031.

Qual é a dominância do H.264/AVC hoje?

O H.264/AVC retém 44,20% de participação, permanecendo o codec mais amplamente implantado, apesar dos limites de eficiência.

Por que o AV1 e o VVC estão ganhando espaço?

O AV1 oferece licenciamento livre de royalties e cerca de 20% de economia de taxa de bits, enquanto o VVC/H.266 proporciona 50% melhor compressão em relação ao HEVC, fundamental para fluxos de trabalho em 8K.

Qual região liderará o crescimento futuro?

A Ásia-Pacífico está prevista para se expandir a um CAGR de 5,26%, impulsionada pela implantação do 5G e por projetos de vigilância em grande escala.

Como as redes 5G influenciam a demanda por codificadores?

O 5G habilita streaming UHD de alta largura de banda e baixa latência, encorajando as emissoras a adotar codificadores capazes de entregar conteúdo ao vivo em 4K e 8K de forma econômica.

Página atualizada pela última vez em: