Tamanho e Participação do Mercado de Edição de Vídeo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.88% CAGR |

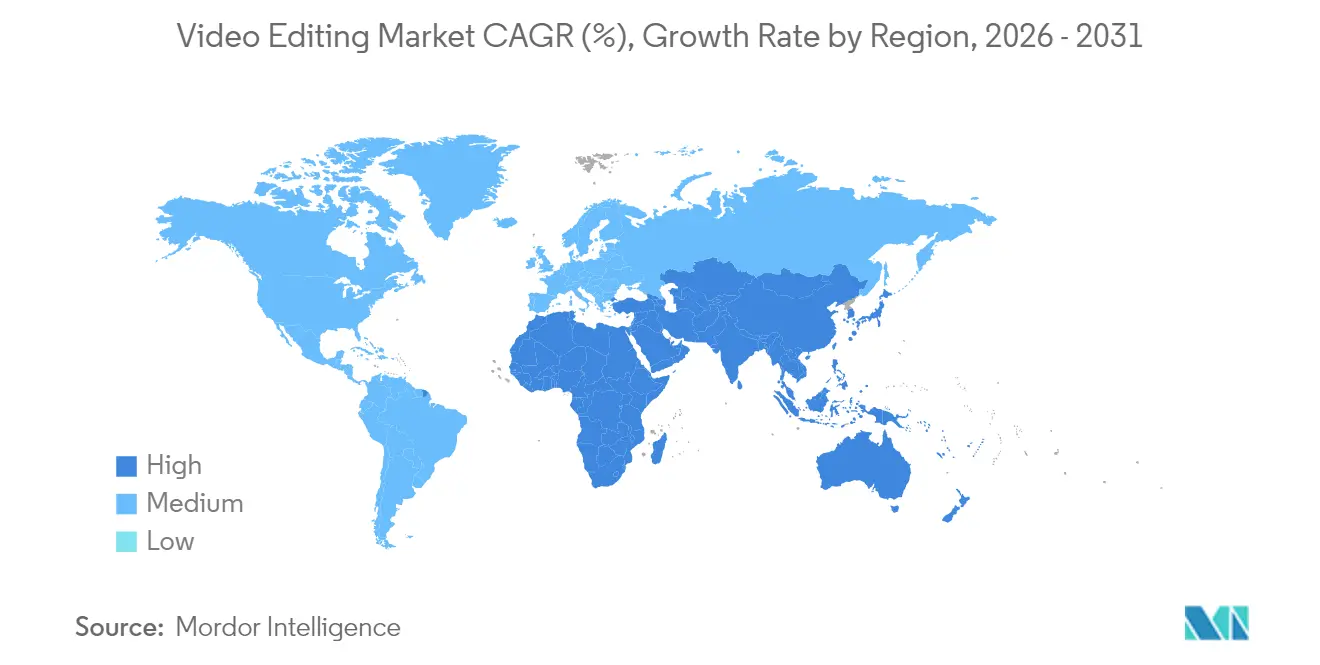

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Edição de Vídeo por Mordor Intelligence

O tamanho do Mercado de Edição de Vídeo foi avaliado em USD 3,54 bilhões em 2025 e estima-se que cresça de USD 3,75 bilhões em 2026 para atingir USD 4,99 bilhões até 2031, a uma CAGR de 5,88% durante o período de previsão (2026-2031). A demanda continua a crescer à medida que a implantação em nuvem, os fluxos de trabalho assistidos por inteligência artificial e a criação com foco em dispositivos móveis redefinem as prioridades competitivas. Os fabricantes de dispositivos verticalmente integrados se beneficiam do controle sobre o silício, enquanto os fornecedores de software aceleram o lançamento de funcionalidades, reduzindo o limiar de habilidades necessário para produções refinadas. A rápida adoção de smartphones na Ásia-Pacífico impulsiona um salto regional na edição móvel, e a colaboração nativa em nuvem comprime os prazos de produção para estúdios de vídeo sob demanda. As restrições no fornecimento de semicondutores ampliam as vantagens das empresas capazes de otimizar a integração hardware-software, diferenciando ainda mais a experiência do usuário no mercado de edição de vídeo.

Principais Conclusões do Relatório

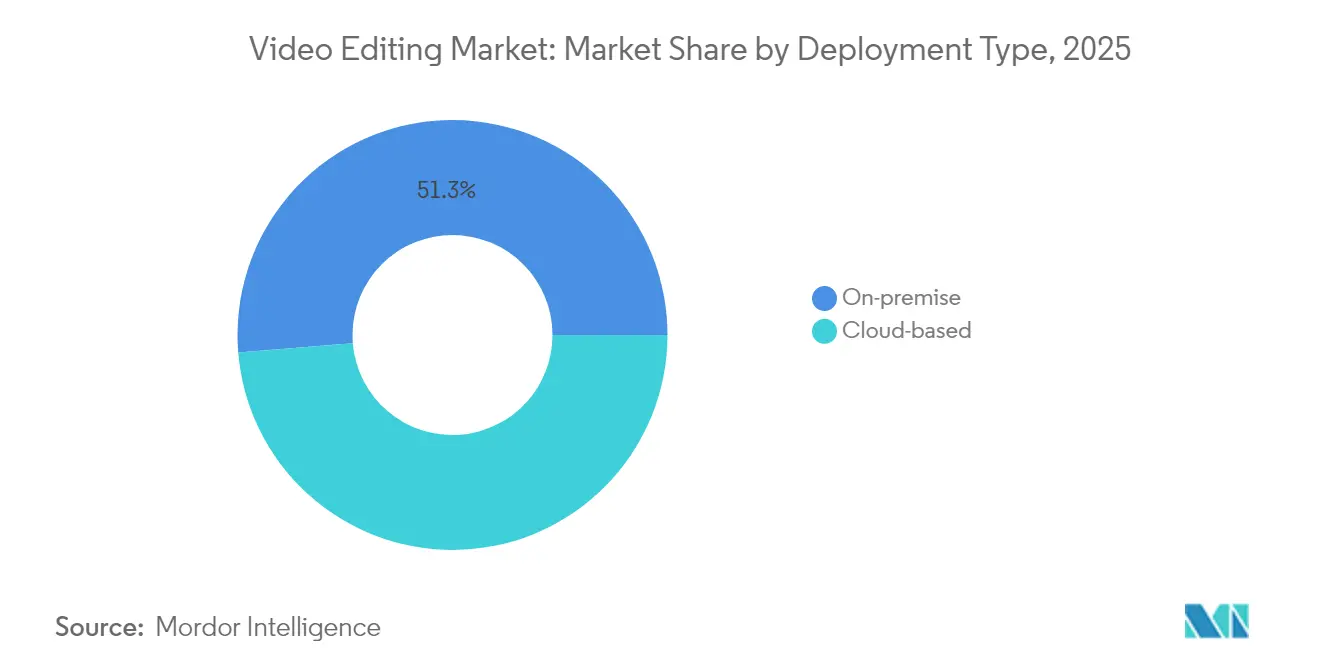

- Por tipo de implantação, as soluções locais detinham 51,30% da participação do mercado de edição de vídeo em 2025, enquanto os fluxos de trabalho baseados em nuvem têm previsão de expansão a uma CAGR de 8,23% até 2031.

- Por porte empresarial, as grandes organizações detinham 64,20% do tamanho do mercado de edição de vídeo em 2025, enquanto as pequenas e médias empresas (PMEs) têm projeção de crescimento de 7,88% ao ano até 2031.

- Por uso final, o segmento profissional/comercial representava 59,10% do tamanho do mercado de edição de vídeo em 2025, enquanto os criadores pessoais avançam a uma CAGR de 6,78% no mesmo período.

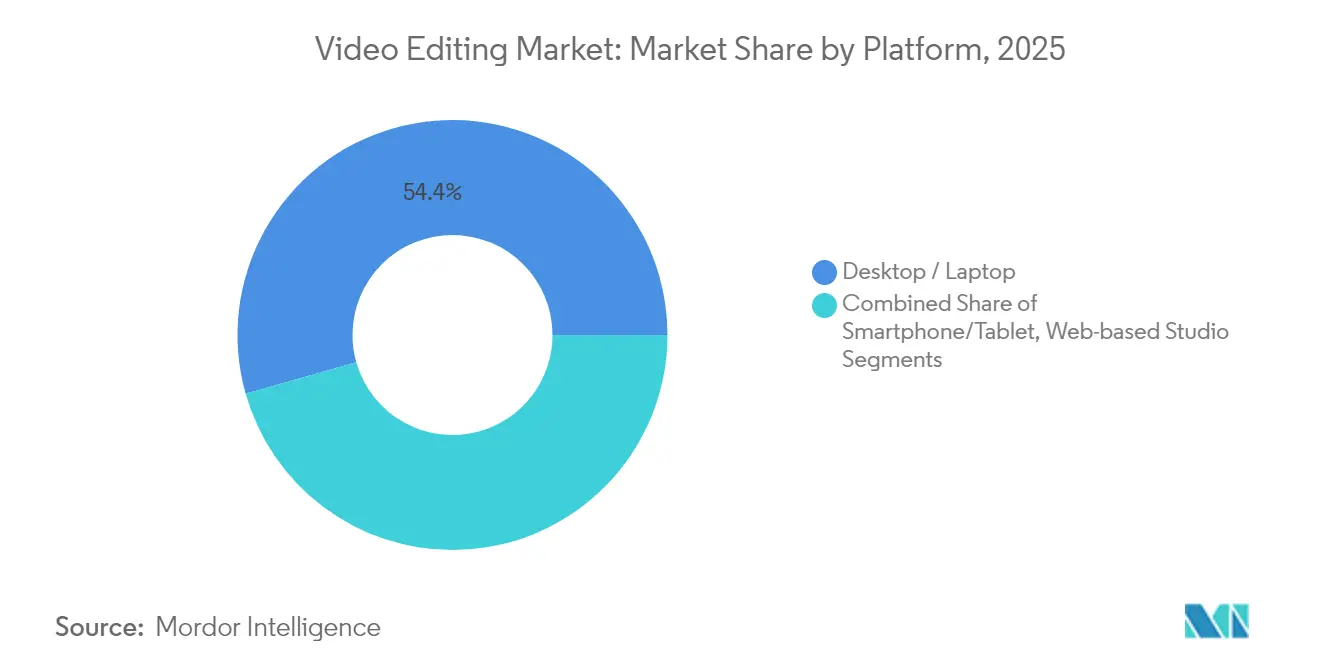

- Por plataforma, os ambientes de desktop/laptop lideraram com 54,40% de participação na receita em 2025; os fluxos de trabalho em smartphone/tablet devem crescer a uma CAGR de 8,62% até 2031.

- Por sistema operacional, o Windows capturou 45,50% da participação do mercado de edição de vídeo em 2025, enquanto o iOS/iPadOS está posicionado para um crescimento anual de 8,95% até 2031.

- Por região, a América do Norte detinha 37,60% do mercado de edição de vídeo em 2025, enquanto a Ásia-Pacífico deve registrar uma CAGR de 7,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Edição de Vídeo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da monetização de criadores em plataformas de vídeo de formato curto | +1.2% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Edição assistida por inteligência artificial impulsionando a adoção do tipo faça-você-mesmo na Ásia-Pacífico | +1.0% | Ásia-Pacífico | Médio prazo (2-4 anos) |

| Migração de estúdios de vídeo sob demanda para pipelines de pós-produção nativos em nuvem | +0.8% | Global, liderado pela América do Norte | Médio prazo (2-4 anos) |

| Adoção de vídeo para comércio social por varejistas de pequeno e médio porte | +0.7% | China, Sudeste Asiático, América do Norte | Curto prazo (≤ 2 anos) |

| Subsídios governamentais para indústrias criativas domésticas | +0.5% | Coreia do Sul, Emirados Árabes Unidos, Reino Unido | Longo prazo (≥ 4 anos) |

| Demanda por conteúdo em 8K e HDR proveniente de direitos de transmissão esportiva | +0.3% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Monetização de Criadores em Plataformas de Vídeo de Formato Curto

Os ecossistemas de formato curto possibilitam fluxos de receita direta que incentivam uploads frequentes e estreitam os ciclos de retroalimentação entre a qualidade do conteúdo e o potencial de ganhos. Plataformas como TikTok e YouTube relatam que 91% das empresas tratam o vídeo como um canal central de marketing, enquanto 88% dos profissionais de marketing o consideram indispensável. [1]Olivia Huang, "2024年视频营销指南:如何做好海外营销视频?," Shopify, shopify.com Esses fatores econômicos motivam as empresas a buscar editores que ofereçam modelos específicos para cada plataforma, legendagem automatizada e predefinições de proporção de tela, sustentando um robusto pipeline de atualizações no mercado de edição de vídeo.

Migração de Estúdios de Vídeo sob Demanda para Pipelines de Pós-Produção Nativos em Nuvem

As equipes distribuídas preferem estações de trabalho baseadas em navegador que eliminam restrições de localização e realocam capital de servidores para assinaturas. A adoção inicial é visível no elevate.io da Blackbird plc, que adicionou um plano pago e conquistou 100 assinantes semanas após seu lançamento em fevereiro de 2025. [3]Blackbird plc Investor Relations, "Final Results and Platform Update," Blackbird plc, investormeetcompany.com A revisão em tempo real, o controle de versões e a renderização paralela em armazenamento em nuvem compartilhado aceleram o tempo de entrega, elevando as expectativas no mercado de edição de vídeo em relação à colaboração fluida.

Adoção de Vídeo para Comércio Social por Varejistas de Pequeno e Médio Porte

O vídeo curto integrado ao processo de compra encurta o caminho da descoberta à aquisição. As ferramentas de criação vinculadas à conversão permitem que varejistas com recursos limitados produzam material promocional que se integra naturalmente aos feeds sociais. Pesquisas mostram que 82% dos consumidores são persuadidos por vídeos de marcas e 89% preferem mais conteúdo em vídeo das marcas. Essa tendência sustenta as curvas de demanda das PMEs no mercado de edição de vídeo.

Edição Assistida por Inteligência Artificial Impulsionando a Adoção do Tipo Faça-Você-Mesmo na Ásia-Pacífico

A inteligência artificial generativa economiza até 200 horas anuais para profissionais e reduz a barreira de entrada para iniciantes. Somente o setor de conteúdo gerado por inteligência artificial da China está a caminho de atingir RMB 260 bilhões em 2025, com uma CAGR de 70%, sinalizando forte transbordamento para os fluxos de trabalho de edição. A criação automatizada de cortes brutos, a remoção de ruídos e a geração de legendas ampliam a participação de criadores e pressionam os fornecedores de software a incorporar copilotos de inteligência artificial como funcionalidades padrão no mercado de edição de vídeo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente fadiga de pilha de SaaS entre editores freelancers | -0.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Lacunas de interoperabilidade entre fluxos de trabalho móveis e de desktop | -0.6% | Global | Médio prazo (2-4 anos) |

| Software pirata deprimindo a adoção paga em mercados emergentes | -0.5% | Ásia-Pacífico, América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Regulamentações de soberania de dados limitando a renderização em nuvem transfronteiriça | -0.3% | Europa, China, Rússia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Fadiga de Pilha de SaaS entre Editores Freelancers

Os freelancers gerenciam múltiplas licenças para motion graphics, correção de cor e colaboração, inflando os custos mensais. Suítes consolidadas como o Adobe Express lançaram pacotes que agrupam o Clip Maker, o Generate Video e o Enhance Speech para combater a sobrecarga de assinaturas. [2]Adobe Communications Team, "Adobe Introduces New AI-Powered Video Tools in Adobe Express," Adobe, news.adobe.com Os fornecedores que racionalizam as faixas de preço têm condições de recuperar contas em risco de cancelamento no mercado de edição de vídeo.

Lacunas de Interoperabilidade entre Fluxos de Trabalho Móveis e de Desktop

A captura frequentemente começa em smartphones, mas os retoques finais exigem o poder de processamento do desktop. A análise dos principais aplicativos aponta latência persistente na sincronização de ativos e paridade de funcionalidades, retardando o tempo de entrega para criadores híbridos. Superar essa lacuna continua sendo uma prioridade à medida que os volumes de conteúdo móvel crescem no mercado de edição de vídeo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: A Nuvem Perturba os Modelos Tradicionais

As instalações locais retiveram 51,30% do mercado de edição de vídeo em 2025 graças ao controle sobre o hardware e a segurança. No entanto, as assinaturas em nuvem estão se expandindo a 8,23% ao ano, impulsionadas por portais de revisão colaborativa e renderização elástica adequados à produção em picos de carga. O streaming de proxy em frações de segundo e a compressão baseada em inteligência artificial atenuam os gargalos de largura de banda, aproximando a paridade para fluxos de trabalho em alta resolução.

A adoção da nuvem reduz a divisão de capacidades entre criadores independentes e grandes estúdios. Os produtores de vídeo sob demanda exploram linhas do tempo baseadas em navegador para manter equipes globais sincronizadas, enquanto as PMEs valorizam a hospedagem com pagamento por uso, que converte despesas de capital em despesas operacionais. O tamanho do mercado de edição de vídeo para implantações em nuvem tem projeção de conquistar uma participação adicional de 9,2 pontos percentuais até 2031, à medida que a confiança nas certificações de segurança se expande.

Por Porte Empresarial: As PMEs Impulsionam a Adoção de Inovações

As grandes organizações contribuíram com 64,20% da receita de 2025, mas seu crescimento se alinha à média de mercado de 5,88%. Em contrapartida, as PMEs estão crescendo a 7,88%, refletindo como a edição baseada em modelos e os storyboards guiados por inteligência artificial desbloqueiam a produção sem a necessidade de equipes especializadas. Essa aceleração evidencia como o tamanho do mercado de edição de vídeo para PMEs ganha impulso por meio de campanhas de comércio social e publicidade em vídeo vertical segmentada.

A integração orientada pelo produto, os testes freemium e os tutoriais comunitários reduzem a complexidade percebida pelos adotantes de primeira viagem. Os fornecedores que incorporam módulos de aprendizado contextual observam taxas de ativação mais elevadas entre equipes pequenas. À medida que os orçamentos de marketing se inclinam para conteúdos de consumo rápido, o volume acumulado das PMEs influencia materialmente as prioridades de roadmap em todo o mercado de edição de vídeo.

Por Uso Final: Criadores Pessoais Desafiam a Dominância Profissional

Os usuários profissionais ou comerciais ainda dominam a receita com 59,10% de participação, mas os criadores pessoais registram uma CAGR de 6,78% à medida que as vias de monetização se multiplicam. A correspondência de cores por inteligência artificial, a supressão de ruídos e a legendagem automática agora aparecem até mesmo nas faixas de entrada, reduzindo a histórica lacuna de habilidades. A paridade de conteúdo resultante obriga as agências a se diferenciarem por meio de composição avançada e funcionalidades de colaboração em tempo real no mercado de edição de vídeo.

Volumes mais elevados de criadores atraem desenvolvedores de plug-ins que ampliam os aplicativos principais com predefinições de exportação específicas para cada plataforma, sobreposições interativas e análises de audiência. Esse crescimento do ecossistema reforça a adoção pessoal e eleva a receita média por usuário, expandindo ainda mais o mercado de edição de vídeo.

Por Plataforma: O Mobile Desafia a Dominância do Desktop

As estações de trabalho desktop mantiveram 54,40% de participação em 2025, pois as linhas do tempo em múltiplas camadas e a renderização acelerada por GPU continuam sendo intensivas em recursos. No entanto, os editores em smartphone e tablet avançam a uma CAGR de 8,62% à medida que as melhorias no silício entregam codificação de hardware H.265 e reprodução HDR. O tamanho do mercado de edição de vídeo para fluxos de trabalho móveis se beneficia de interfaces otimizadas para toque que aceleram os cortes brutos durante viagens ou em locações.

Os modelos híbridos permitem que os editores sequenciem clipes nos smartphones e, em seguida, transfiram para a nuvem ou para o desktop para correção de cor e áudio espacial. O Final Cut Pro para iPad 2 da Apple ilustra essa trajetória, combinando corte baseado em gestos com sincronização multicâmera em um dispositivo sem ventilador. Essa evolução borra as fronteiras entre as categorias de plataformas no mercado de edição de vídeo.

Por Sistema Operacional: O iOS Avança sobre a Liderança do Windows

O Windows assegurou 45,50% de participação graças às frotas empresariais consolidadas, enquanto o macOS retém a fidelidade das agências orientadas ao design. O iOS/iPadOS, no entanto, cresce 8,95% ao ano à medida que aplicativos desenvolvidos especificamente para tablets desbloqueiam funcionalidades de alto nível. A participação do mercado de edição de vídeo para os sistemas operacionais móveis da Apple se beneficia da otimização vertical entre os chips da série M e os codecs acelerados pelo Metal.

O Linux alimenta fazendas de renderização em estúdios de efeitos visuais e ambientes de código aberto, mas permanece um nicho. O Android/ChromeOS atende criadores sensíveis ao custo em regiões emergentes, onde estúdios web leves fornecem uma rampa de entrada para o mercado de edição de vídeo mais amplo.

Análise Geográfica

A América do Norte contribuiu com 37,60% da receita de 2025, ancorada pelos estúdios de Hollywood, emissoras esportivas e gigantes de software. A escala do ecossistema favorece a rápida adoção de kits de ferramentas de inteligência artificial e licenças em nuvem, mas a maturidade do mercado modera o crescimento para dígitos médios únicos. Os incentivos fiscais para mídia digital em estados como a Geórgia continuam a atrair produções, sustentando uma base de clientes sólida para o mercado de edição de vídeo.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 7,22%, impulsionada pela penetração de smartphones e pelo apoio governamental às indústrias criativas. O crédito fiscal de 15% da Coreia do Sul para pequenos produtores e a próspera economia de vídeos curtos da China canalizam criadores adicionais para as faixas de edição pagas. A Índia registra altos volumes de downloads de aplicativos à medida que o conteúdo vernacular ganha tração. Coletivamente, esses fatores elevam o peso estratégico da Ásia-Pacífico na trajetória do tamanho do mercado de edição de vídeo.

A Europa se beneficia de uma rica produção cultural e de políticas de apoio, como o Crédito de Despesas Audiovisuais de 39% do Reino Unido, estimulando os gastos em projetos com efeitos visuais intensivos. Os estatutos de soberania de dados, no entanto, obrigam os fornecedores a estabelecer hospedagem na região, prolongando os ciclos de aquisição. A América Latina e o Oriente Médio e África acrescentam crescimento incremental por meio do aumento do acesso à internet e de reembolsos de comissões de cinema, como o cashback de 35% de Abu Dhabi, ampliando a diversidade geográfica no mercado de edição de vídeo.

Cenário Competitivo

A concentração do setor permanece moderada. A Adobe lidera com a suíte integrada do Creative Cloud, infundindo continuamente o Sensei AI para aprimorar edições automatizadas e o aperfeiçoamento de voz. A Apple aproveita o controle do chip ao software para linhas do tempo com aceleração de hardware que rivalizam com as estações de trabalho desktop, conferindo à empresa vantagens defensáveis no mercado de edição de vídeo. A Blackbird plc se diferencia por meio de eficiências de codec otimizadas para colaboração em baixa largura de banda, enquanto o Wondershare Filmora mira prosumidores conscientes do custo com funcionalidades de copiloto de inteligência artificial.

Os movimentos estratégicos incluem:

- O lançamento pela Adobe, em abril de 2025, do Clip Maker e do Generate Video, agrupando múltiplas funções em uma única licença para combater a fadiga de SaaS.

- O lançamento pela Blackbird, em março de 2025, de um plano pago do elevate.io, validando a disposição de pagar pela edição baseada em navegador.

- O lançamento pela Apple, em fevereiro de 2025, do Final Cut Pro para iPad 2, estendendo os kits de ferramentas profissionais para dispositivos móveis.

A consolidação é provável à medida que os incumbentes adquirem startups de inteligência artificial de nicho para acelerar a pesquisa, enquanto fornecedores especializados exploram alianças para integrar a sincronização entre plataformas. As barreiras de mercado agora giram menos em torno do suporte a codecs e mais em torno dos pipelines de aprendizado de máquina, direcionando os orçamentos de pesquisa e desenvolvimento em todo o mercado de edição de vídeo.

Líderes do Setor de Edição de Vídeo

Adobe Inc.

Apple Inc.

Blackmagic Design Pty Ltd

Avid Technology Inc.

Corel Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Adobe introduziu funções de vídeo com inteligência artificial no Adobe Express, incluindo o Clip Maker, o Generate Video e o Enhance Speech.

- Março de 2025: A Blackbird plc apresentou o plano Creator para o elevate.io, adicionando 100 assinantes pagos em poucas semanas.

- Fevereiro de 2025: A Apple lançou o Final Cut Pro para iPad 2, integrando gravação multicâmera e controles de toque aprimorados.

- Janeiro de 2025: A Comissão de Cinema de Abu Dhabi elevou seu reembolso em dinheiro para 35%, levando os fornecedores de equipamentos a expandir os estoques regionais.

Escopo do Relatório Global do Mercado de Edição de Vídeo

O software de edição de vídeo é um programa ou aplicativo projetado para manipular e modificar arquivos de vídeo. Ele permite que os usuários criem, editem e produzam conteúdo de vídeo com qualidade profissional. O software oferece ferramentas para cortar, unir, mesclar, aprimorar e aplicar efeitos a imagens de vídeo. Essas capacidades o tornam adequado para diversas finalidades, incluindo produção cinematográfica, criação de conteúdo para redes sociais, marketing, entretenimento e materiais educacionais.

O estudo acompanha a receita acumulada por meio da venda de software de edição de vídeo por diversos players em todo o mundo. O estudo também acompanha os principais parâmetros de mercado, os fatores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos posteriores da COVID-19 e de outros fatores macroeconômicos sobre o mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os diversos segmentos de mercado.

O mercado de edição de vídeo é segmentado por tipo de implantação (local e baseado em nuvem), uso final (pessoal e profissional), geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina). Os tamanhos e previsões de mercado em relação ao valor (USD) para todos os segmentos acima são fornecidos.

| Local |

| Baseado em Nuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Pessoal |

| Profissional / Comercial |

| Desktop / Laptop |

| Smartphone / Tablet |

| Estúdio Baseado na Web |

| Windows |

| macOS |

| Linux |

| iOS / iPadOS |

| Android / ChromeOS |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Implantação | Local | |

| Baseado em Nuvem | ||

| Por Porte Empresarial | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Uso Final | Pessoal | |

| Profissional / Comercial | ||

| Por Plataforma | Desktop / Laptop | |

| Smartphone / Tablet | ||

| Estúdio Baseado na Web | ||

| Por Sistema Operacional | Windows | |

| macOS | ||

| Linux | ||

| iOS / iPadOS | ||

| Android / ChromeOS | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de edição de vídeo?

O mercado de edição de vídeo gerou USD 3,75 bilhões em 2026 e tem previsão de crescimento para USD 4,99 bilhões até 2031.

Qual região está crescendo mais rapidamente no mercado de edição de vídeo?

A Ásia-Pacífico tem projeção de liderar o crescimento com uma CAGR de 7,22% até 2031, apoiada pela proliferação de smartphones e por incentivos governamentais favoráveis.

Com que rapidez as implantações de edição baseadas em nuvem estão se expandindo?

Os fluxos de trabalho em nuvem devem registrar uma CAGR de 8,23% entre 2026 e 2031, superando as configurações locais devido às vantagens de colaboração e escalabilidade.

Por que as PMEs são importantes para a demanda futura?

As PMEs estão adotando vídeo a uma taxa anual de 7,88%, utilizando ferramentas guiadas por inteligência artificial para produzir conteúdo de qualidade profissional sem grandes equipes internas.

Qual é o papel da inteligência artificial na redefinição dos fluxos de trabalho de edição?

A inteligência artificial acelera tarefas como recorte, correspondência de cores e aprimoramento de áudio, economizando cerca de 200 horas por ano para profissionais e permitindo que iniciantes criem produções refinadas.

Quão concentrado é o controle dos fornecedores no mercado de edição de vídeo?

As cinco principais empresas detêm cerca de 60% da receita, resultando em uma pontuação de concentração de 6 e deixando espaço para inovadores de nicho e com foco em dispositivos móveis.

Página atualizada pela última vez em: