Tamanho e Participação do Mercado de Eletrocêuticos/Medicina Bioelétrica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

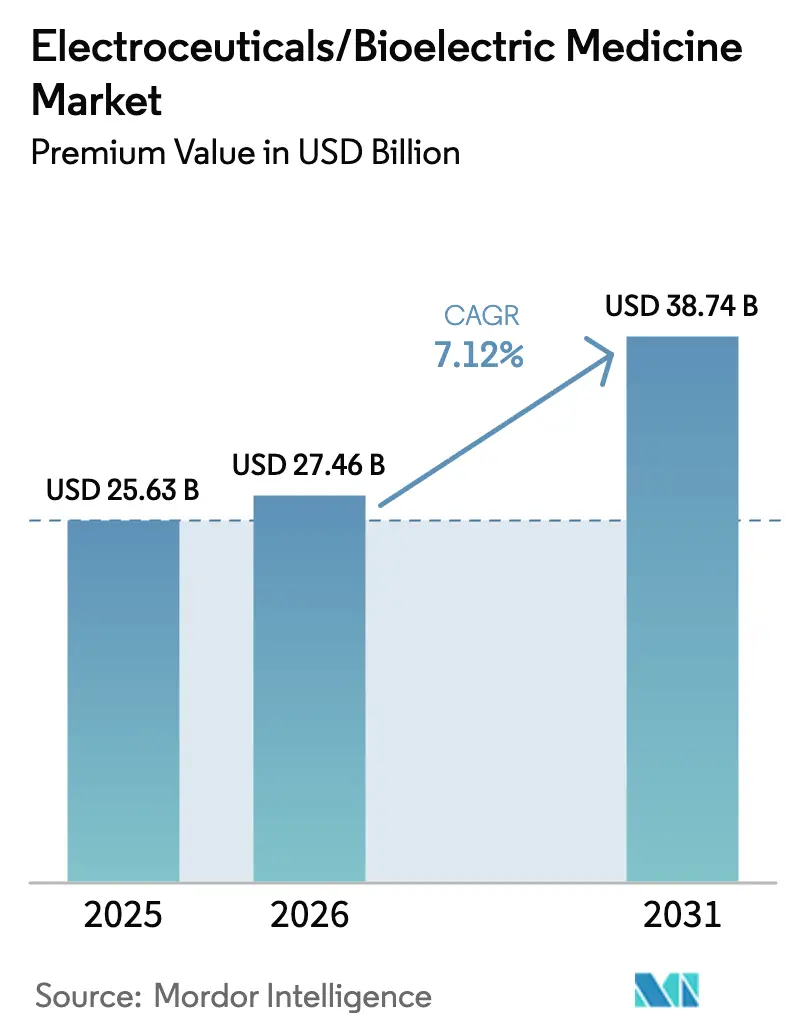

| Tamanho do Mercado (2026) | 27.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

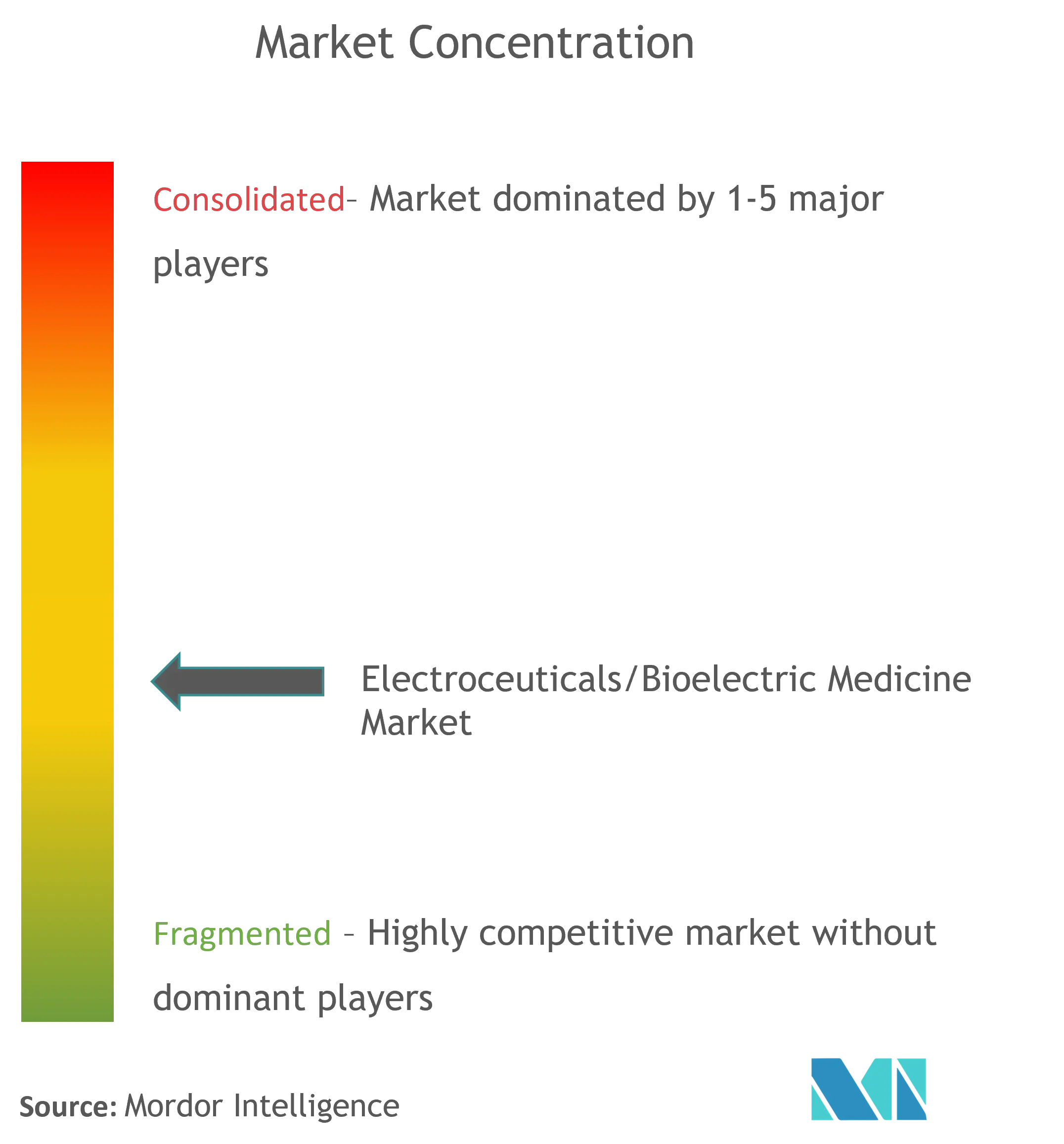

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrocêuticos/Medicina Bioelétrica por Mordor Intelligence

O tamanho do mercado de eletrocêuticos/medicina bioelétrica foi avaliado em USD 25,63 bilhões em 2025 e estima-se que cresça de USD 27,46 bilhões em 2026 para atingir USD 38,74 bilhões até 2031, a um CAGR de 7,12% durante o período de previsão (2026-2031). O sensoriamento de circuito fechado, o hardware miniaturizado e a inteligência artificial embarcada agora permitem que os dispositivos ajustem a estimulação dezenas de vezes por segundo, abrindo caminho para a terapia de precisão em distúrbios neurológicos e cardiovasculares complexos. O posicionamento competitivo depende menos da escala de produção e mais da diferenciação tecnológica; empresas capazes de combinar algoritmos adaptativos com gerenciamento confiável de energia estão ganhando participação de mercado. As agências regulatórias dos Estados Unidos, da União Europeia e do Japão continuam a simplificar os caminhos para dispositivos inovadores, acelerando o tempo de chegada ao mercado para novas plataformas, ao mesmo tempo em que mantêm altos padrões de segurança. Enquanto isso, os pagadores estão migrando para o reembolso baseado em valor, favorecendo terapias com dispositivos capazes de documentar melhorias nos resultados no mundo real e reduzir os custos totais de tratamento ao longo da vida em comparação com regimes crônicos de medicamentos.

Principais Conclusões do Relatório

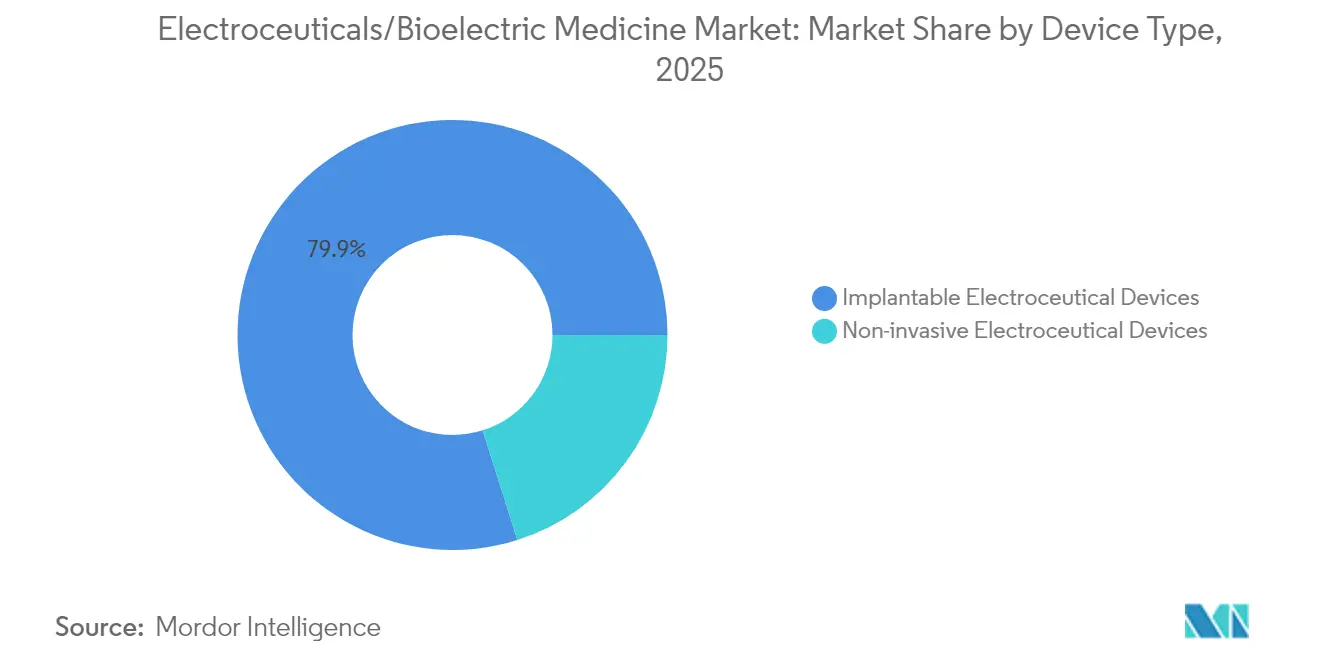

- Por tipo de dispositivo, os sistemas implantáveis detinham 79,88% da participação do mercado de eletrocêuticos/medicina bioelétrica em 2025, enquanto os dispositivos não invasivos têm previsão de expansão a um CAGR de 9,32% até 2031.

- Por produto, os marca-passos lideraram com 39,10% de participação na receita em 2025; os estimuladores do nervo vago registram o CAGR projetado mais rápido, de 9,46% até 2031.

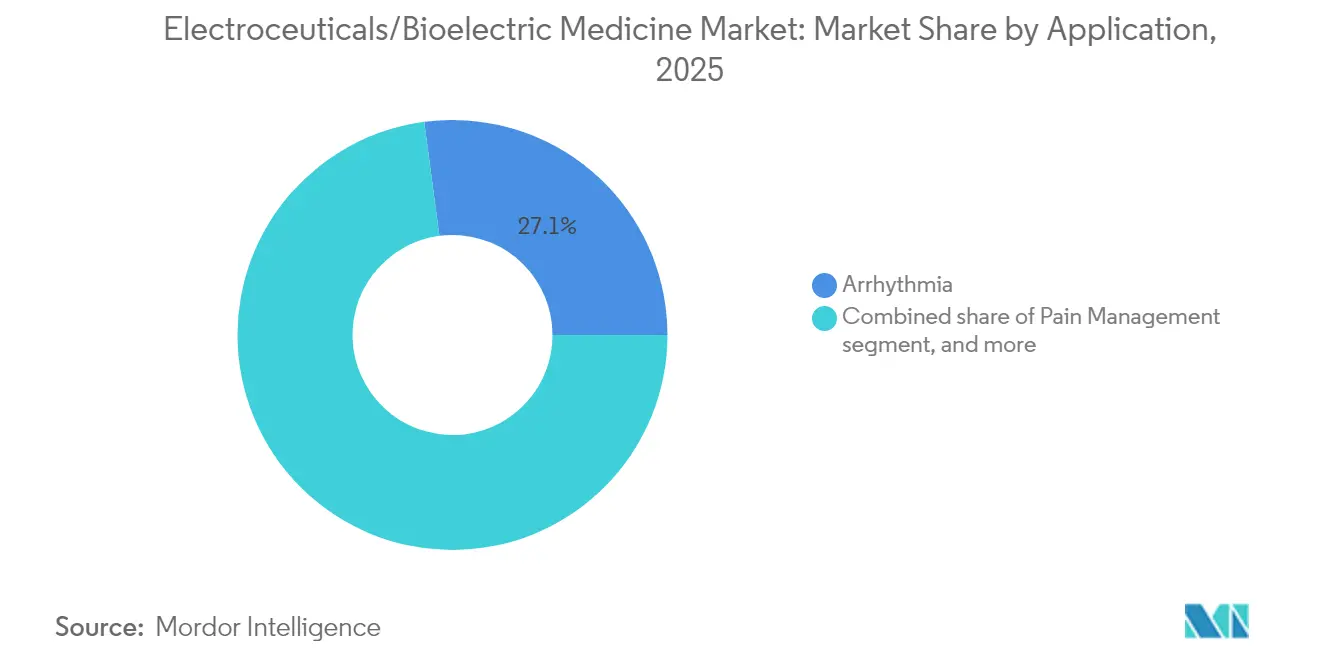

- Por aplicação, os tratamentos para arritmia representaram 27,10% do tamanho do mercado de eletrocêuticos/medicina bioelétrica em 2025, enquanto as aplicações para depressão estão avançando a um CAGR de 9,98%.

- Por usuário final, os hospitais retiveram 61,85% de participação em 2025, mas os ambientes de cuidado domiciliar estão crescendo a um CAGR de 10,05% à medida que o monitoramento remoto ganha força.

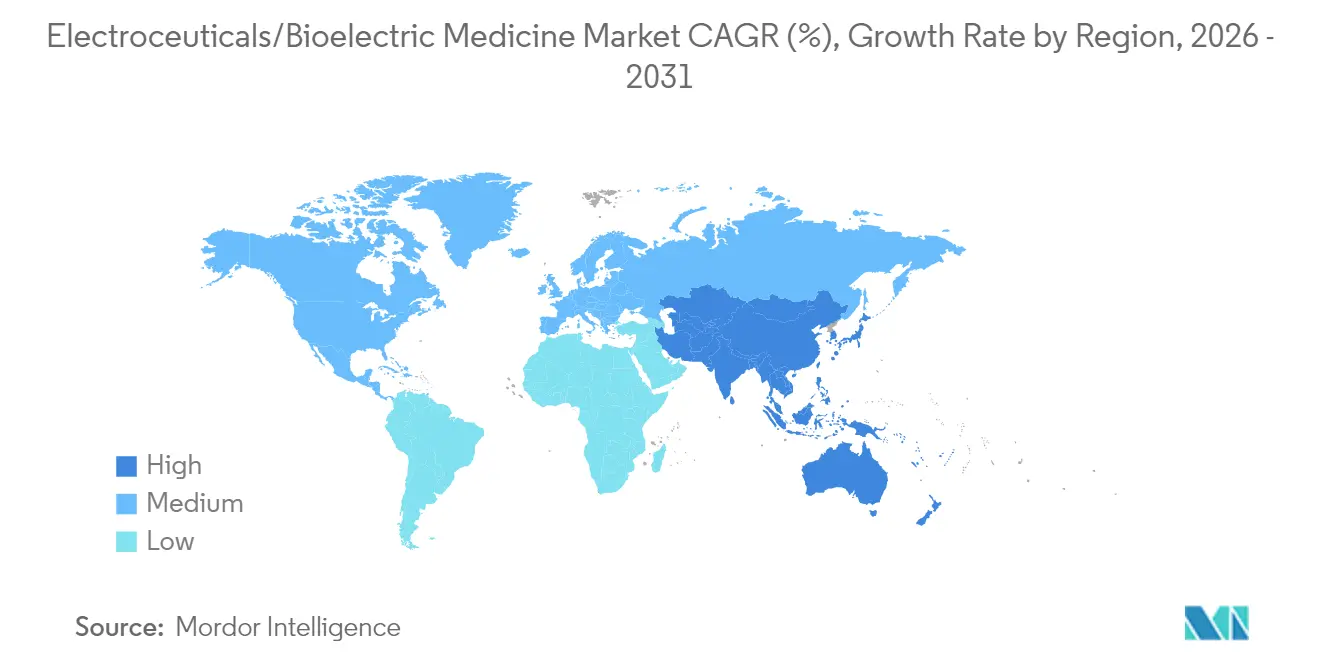

- Por geografia, a América do Norte capturou 42,10% de participação de mercado em 2025; a Ásia-Pacífico representa a região de crescimento mais rápido com um CAGR de 8,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Eletrocêuticos/Medicina Bioelétrica

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente carga de doenças neurológicas e cardiovasculares crônicas | +1.8% | América do Norte, Europa, expansão global | Longo prazo (≥ 4 anos) |

| Inovações tecnológicas contínuas em dispositivos implantáveis e não invasivos | +1.5% | América do Norte, UE, expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão das indicações clínicas em múltiplas áreas terapêuticas | +1.2% | Global | Médio prazo (2-4 anos) |

| Preferência crescente por terapias baseadas em dispositivos em detrimento de produtos farmacêuticos | +1.0% | América do Norte, UE, emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento dos gastos com saúde e iniciativas governamentais favoráveis | +0.8% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Avanços na miniaturização e tecnologias de bateria | +0.9% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Neurológicas e Cardiovasculares Crônicas

A piora da prevalência de epilepsia refratária, doença de Parkinson e distúrbios do ritmo cardíaco está impulsionando os clínicos em direção a intervenções bioelétrica capazes de contornar as limitações farmacológicas. Evidências do mundo real mostram que a estimulação do nervo vago proporcionou alívio significativo dos sintomas a 71% dos pacientes com depressão resistente ao tratamento e reduziu significativamente os dias de hospitalização[1]Frontiers in Psychiatry, "Estimulação do Nervo Vago para Depressão Resistente ao Tratamento," frontiersin.org. A estimulação da medula espinhal em circuito fechado alcançou 93% de sucesso na redução da dor em casos crônicos, superando as abordagens convencionais. À medida que as populações dos mercados desenvolvidos envelhecem, pacientes com múltiplas comorbidades buscam terapias com perfis de efeitos colaterais sistêmicos mais baixos, reforçando a demanda em ambientes hospitalares e ambulatoriais.

Inovações Tecnológicas Contínuas em Dispositivos Implantáveis e Não Invasivos

A mais recente geração de estimuladores pode ajustar a saída 50 vezes por segundo, transformando a terapia de cuidado reativo em cuidado proativo. O estimulador de medula espinhal em circuito fechado Inceptiv da Medtronic obteve autorização da FDA em abril de 2024 e já demonstrou resultados superiores por meio de otimização automática de doses. Avanços na miniaturização produziram módulos de estimulação cardíaca menores que um grão de arroz; o marca-passo ativado por luz da Universidade Northwestern elimina complicações relacionadas a eletrodos enquanto mantém a eficácia. Plataformas de ultrassom focado e transcutâneas agora oferecem precisão próxima à de implantes sem cirurgia, ampliando a elegibilidade para pacientes anteriormente incapazes ou relutantes em se submeter a procedimentos invasivos.

Expansão das Indicações Clínicas em Múltiplas Áreas Terapêuticas

As evidências continuam a se acumular para usos em oncologia, metabólicos e autoimunes. Os Campos de Tratamento de Tumores melhoraram a sobrevida global no glioblastoma em 70% quando combinados com imunoterapia, ressaltando o potencial dos campos elétricos para interromper a divisão das células cancerígenas. Em gastroenterologia, a modulação vagal direcionada está aliviando doenças inflamatórias intestinais, enquanto curativos elétricos reduziram os tempos de cicatrização de feridas em 30%. O cuidado psiquiátrico é uma fronteira em rápida emergência, com a estimulação auricular transcutânea aliviando sintomas do transtorno de personalidade limítrofe em ensaios iniciais. Essa diversificação protege os fabricantes dos obstáculos de reembolso em qualquer indicação isolada.

Preferência Crescente por Terapias Baseadas em Dispositivos em Detrimento de Produtos Farmacêuticos

A medicação de longo prazo frequentemente traz toxicidade cumulativa e custos crescentes, levando as partes interessadas a explorar alternativas duráveis baseadas em implantes ou adesivos. Os estimuladores de medula espinhal proporcionaram melhor controle da dor a menor custo total ao longo da vida e reduziram acentuadamente a dependência de opioides. Pesquisas com pacientes relatam 88% de preferência por neuroestimuladores adaptativos que exigem menos visitas à clínica e fornecem dosagem individualizada. Os contratos de cuidados baseados em valor amplificam essa mudança, recompensando intervenções com ganhos documentados de qualidade de vida e redução dos gastos futuros.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Elevados custos de capital e procedimentais das terapias eletrocêuticas | −1.2% | Global, especialmente crítico nas regiões em desenvolvimento | Curto prazo (≤ 2 anos) |

| Processos de aprovação regulatória complexos e rigorosos | −0.8% | Mundial, com variabilidade regional | Médio prazo (2-4 anos) |

| Cobertura de reembolso limitada nas regiões em desenvolvimento | −0.6% | Ásia-Pacífico, América Latina, partes da África | Curto prazo (≤ 2 anos) |

| Preocupações com segurança de dados e privacidade de pacientes em dispositivos conectados | −0.5% | América do Norte, Europa, expansão para outros mercados de saúde conectada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Capital e Procedimentais das Terapias Eletrocêuticas

O gasto inicial varia de USD 310 para sessões transcutâneas em clínica a quase USD 60.000 para geradores de pulso implantáveis complexos, pressionando os orçamentos em sistemas de saúde sensíveis a custos. Os limites de reembolso do CMS ainda restringem a estimulação vagal auricular a indicações restritas, forçando os prestadores a absorver parte da despesa. Além do dispositivo, os hospitais arcam com custos adicionais de imagem, consoles de programação e pessoal especializado, enquanto os pacientes podem enfrentar cirurgias de revisão de acompanhamento caso os eletrodos migrem ou as baterias se esgotem. Esses custos iniciais elevados, embora frequentemente compensados pela economia de medicamentos a longo prazo, retardam a adoção em mercados com ciclos de capital restritos.

Processos de Aprovação Regulatória Complexos e Rigorosos

As regras globais fragmentadas acrescentam anos e milhões aos cronogramas de desenvolvimento. O bem documentado "atraso de dispositivos" do Japão persiste apesar de seu mercado de USD 40 bilhões e um CAGR previsto de 5,5%[2]Departamento de Comércio dos EUA, "Mercado de Dispositivos Médicos do Japão," trade.gov. A revisão da lei de dispositivos da China em 2024 reforça as revisões de segurança, mas promete dossiês mais extensos, elevando os obstáculos para inovadores menores. Estruturas divergentes de classificação de risco e vigilância pós-mercado obrigam as empresas a conduzir ensaios sobrepostos, auditorias duplicadas e adaptar a rotulagem para cada jurisdição. Embora grupos como o Fórum Internacional de Reguladores de Dispositivos Médicos promovam a harmonização, uma convergência significativa permanece uma perspectiva para meados da década.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Implantáveis Dominam Enquanto as Plataformas Não Invasivas Aceleram

Os sistemas implantáveis comandaram 79,88% da participação do mercado de eletrocêuticos/medicina bioelétrica em 2025, refletindo sua capacidade incomparável de fornecer estimulação contínua e de alta precisão nas profundezas do tecido neural ou cardíaco. Marca-passos sem eletrodos, eletrodos injetáveis e avanços em micro-baterias reduziram os tamanhos de incisão e diminuíram o risco de infecção, mantendo os implantes atrativos para casos de alta complexidade. O Minder da Epiminder, o primeiro monitor de EEG contínuo implantável autorizado pela FDA em abril de 2025, ilustra como o sensoriamento e a terapia agora coexistem dentro de uma única plataforma.

Os dispositivos não invasivos estão progredindo a um CAGR de 9,32% até 2031, impulsionados pelo entusiasmo dos pagadores por soluções favoráveis ao atendimento ambulatorial e pela demanda dos pacientes por cuidados sem agulha. O ultrassom focado, a estimulação magnética transcutânea e os dispositivos vestíveis de próxima geração reduziram a lacuna de eficácia em relação aos implantes para várias indicações de saúde mental e dor. Ao longo do horizonte de previsão, os pipelines de P&D sugerem uma convergência: os implantes se tornarão menos traumáticos, enquanto os dispositivos de superfície ganharão profundidade de direcionamento por meio de modelagem adaptativa de formas de onda, ocupando o contínuo de invasividade intermediária.

Por Produto: Marca-Passos Mantêm a Liderança Enquanto os Estimuladores do Nervo Vago Disparam

Os marca-passos detinham 34,10% da receita de produtos em 2025, uma posição de âncora construída sobre décadas de evidências clínicas e codificação clara de reembolso. O tamanho do mercado de eletrocêuticos/medicina bioelétrica para marca-passos cresce de forma constante à medida que modelos de dupla câmara sem eletrodos, como o AVEIR DR da Abbott, asseguram 97% de sincronia átrio-ventricular e simplificam os fluxos de trabalho de implantação. Ao mesmo tempo, os estimuladores do nervo vago estão se expandindo a um CAGR de 9,46%, impulsionados por novos protocolos para depressão, artrite reumatoide e até obesidade.

Os desfibriladores e estimuladores cerebrais profundos continuam avançando por meio de detecção de arritmia mais inteligente e entrega de frequência adaptativa, mas as plataformas vagais atualmente definem o ritmo da inovação. Estudos que mostram taxas de resposta de 71% na depressão resistente a medicamentos estão impulsionando novas recomendações em diretrizes clínicas. À medida que a terapia definida por software cresce, os fabricantes se diferenciam menos pelo hardware e mais pela precisão de algoritmos, análises em nuvem e titulação guiada por aprendizado de máquina.

Por Aplicação: A Dominância da Arritmia Cede Espaço ao Impulso da Saúde Mental

As terapias para arritmia lideraram o mercado de eletrocêuticos/medicina bioelétrica com 27,10% de participação em 2025, apoiadas por percursos bem estabelecidos de cuidados cardiológicos e iniciativas de triagem pública. O crescimento, no entanto, está se moderando à medida que a penetração se aproxima da saturação nas nações de alta renda. Em contraste, as aplicações para depressão estão escalando a um CAGR de 9,98%, catalisadas pelo aumento da conscientização sobre saúde mental e pela eficácia inconsistente dos antidepressivos farmacológicos.

O gerenciamento da dor permanece uma grande base instalada onde os sistemas de medula espinhal em circuito fechado mostraram taxas de melhoria funcional de 93%. O cuidado da doença de Parkinson deu um passo à frente em fevereiro de 2025, quando a FDA autorizou a primeira plataforma adaptativa de estimulação cerebral profunda que ajusta a corrente com base em sinais neurais em tempo real. Os casos de uso em oncologia, particularmente os Campos de Tratamento de Tumores, sugerem um futuro em que a modulação bioelétrica trabalha em conjunto com a imunoterapia para retardar a proliferação tumoral.

Por Usuário Final: Hospitais Controlam o Volume Enquanto a Adoção de Cuidados Domiciliares Acelera

Os hospitais controlaram 61,85% dos posicionamentos de sistemas em 2025, em função da complexidade cirúrgica e da necessidade de equipes multidisciplinares intraoperatórias. Os centros de ensino também dominam a adoção inicial de protocolos investigacionais, reforçando a participação institucional. No entanto, os canais de cuidado domiciliar estão no caminho de um CAGR de 10,05%, à medida que a telemetria sem fio, os painéis baseados em smartphones e o software de autotitulação simplificam o autogerenciamento dos pacientes.

Os centros ambulatoriais fazem a ponte entre esses modelos, realizando implantações de marca-passos sem eletrodos em regime de hospital-dia e trocas de geradores que antes exigiam internações noturnas. O tamanho do mercado de eletrocêuticos/medicina bioelétrica que flui por sítios não hospitalares aumentará de forma constante à medida que os códigos de reembolso para programação remota e acompanhamento virtual amadurecerem. A era da COVID-19 normalizou as consultas de telessaúde, fornecendo aos pagadores e reguladores um modelo para a supervisão remota de neuroestimulação.

Análise Geográfica

A América do Norte reteve 42,10% de participação de mercado em 2025, sustentada por um regime regulatório favorável à inovação, alta renda disponível e abertura dos pagadores ao gerenciamento de doenças baseado em dispositivos. A autorização da FDA em abril de 2025 do Minder da Epiminder ilustra como os caminhos para dispositivos inovadores levam implantes ricos em sensores às clínicas mais rapidamente do que na maioria das regiões. A familiaridade dos prestadores com a neuromodulação mantém os volumes de marca-passos e estimuladores de medula espinhal em ascensão, enquanto os programas de saúde de veteranos aceleram a adoção de soluções de dor em circuito fechado.

A Europa permanece um pilar para a adoção baseada em evidências. Os protocolos harmonizados de Marcação CE criam um único ponto de entrada, mas o Regulamento de Dispositivos Médicos elevou as expectativas em relação aos dados clínicos, prolongando os dossiês, mas reforçando a confiança dos pacientes. O FARAPULSE da Boston Scientific obteve autorização japonesa em setembro de 2024 após o lançamento europeu, demonstrando o papel da Europa como campo de prova para a ablação por campo pulsado.

A Ásia-Pacífico é o motor de crescimento com uma perspectiva de CAGR de 8,38%. O mercado de dispositivos do Japão, avaliado em USD 40 bilhões, continua a liberalizar o reembolso para neuromodulação, apesar do persistente atraso nas aprovações. A lei de dispositivos revisada da China, promulgada em outubro de 2024, integra a revisão baseada em risco, mas aumenta a profundidade da documentação, levando joint ventures locais-internacionais a navegar pelas complexidades de submissão. A crescente prevalência de doenças crônicas e os pools de seguros privados em rápida expansão na Índia e no Sudeste Asiático ampliam ainda mais a base prospectiva de usuários.

O Oriente Médio e África e a América do Sul detêm receitas menores, mas uma ampla perspectiva de crescimento. Os estados do Conselho de Cooperação do Golfo financiam programas especializados de ritmo cardíaco, enfatizando métricas de sucesso de implantes para orientar as concessões de licitações. No Brasil, pilotos de teleestimulação para dor crônica estão sendo avaliados em hospitais de ensino federais, o que pode semear uma adoção mais ampla assim que a eficácia e a relação custo-benefício forem demonstradas localmente.

Cenário Competitivo

A concentração do mercado situa-se em um nível moderado: os cinco principais fabricantes detêm coletivamente bem mais da metade da receita, mas startups de nicho continuam a atrair financiamento para indicações não atendidas. A Boston Scientific registrou um crescimento de receita orgânica de 13,6% e lucro de USD 1,208 bilhão em 2024, atribuindo parte do ganho à ablação por campo pulsado[3]Universidade de Nebraska, "Relatório Financeiro 2024 da Boston Scientific," unl.edu. A aquisição em fevereiro de 2025 da especialista em estimulação da dor Nevro pela Globus Medical por USD 250 milhões ressalta o prêmio atribuído ao conhecimento em neuromodulação em circuito fechado. Medtronic, Abbott e Boston Scientific permanecem os líderes em escala, aproveitando a fabricação integrada, redes globais de serviços e extensos portfólios de ensaios clínicos.

Os desafiantes conquistam posições em saúde mental, regulação metabólica e cuidado de feridas, frequentemente fazendo parcerias com laboratórios universitários para estudos de prova de conceito antes de buscar investidores estratégicos. O capital de risco continua a apoiar a neurotecnologia em estágio inicial, embora as crescentes demandas por eficiência de capital inclinem o financiamento para plataformas com software escalável e capacidade de atualização remota. O foco competitivo passou da miniaturização de hardware apenas para análises de resultados orientadas por dados, salvaguardas de cibersegurança e atualizações de firmware via nuvem. À medida que os modelos de pagamento migram para pagamentos agrupados longitudinais, os fornecedores que conseguem documentar eficácia durável ao longo de horizontes de múltiplos anos estão posicionados para ganhar preferência no formulário.

O cenário de propriedade intelectual permanece ativo, com centenas de patentes depositadas anualmente em torno de detecção de biossinal, bibliotecas adaptativas de formas de onda e módulos de energia de colheita de energia. O risco de litígio está aumentando em mercados onde as classes de dispositivos convergem, levando as empresas a buscar acordos de licenciamento cruzado que garantam a liberdade de operação enquanto mantêm o P&D no cronograma.

Líderes do Setor de Eletrocêuticos/Medicina Bioelétrica

Boston Scientific Corporation

Medtronic

Biotronik SE & Co. KG

Koninklijke Philips N.V.

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Epiminder obteve autorização da FDA para o Minder, o primeiro monitor de EEG contínuo implantável aprovado pelo caminho De Novo.

- Fevereiro de 2025: A Globus Medical concluiu uma aquisição de USD 250 milhões da Nevro Corp, ampliando seu portfólio de neuromodulação para dor crônica.

- Fevereiro de 2025: A Medtronic obteve autorização da FDA para o sistema BrainSense Adaptive DBS, o primeiro estimulador cerebral profundo que ajusta a terapia usando feedback neural em tempo real.

- Novembro de 2024: A FDA aprovou a plataforma de ablação por cateter VARIPULSE para fibrilação atrial paroxística; 74,4% dos pacientes permaneceram livres de arritmia aos 12 meses.

- Agosto de 2024: A FDA aprovou o sistema de estimulação elétrica direta do nervo Altius para dor do membro fantasma, documentando alívio ≥ 50% em ensaios pivotais.

Escopo do Relatório Global do Mercado de Eletrocêuticos/Medicina Bioelétrica

De acordo com o escopo deste relatório, a medicina bioeletrônica foca na sinalização elétrica no sistema nervoso. A medicina bioeletrônica é uma nova abordagem para tratar e diagnosticar doenças. Representa uma convergência da medicina molecular, neurociência e bioengenharia. Ela utiliza um dispositivo médico (pulsos elétricos) e os mecanismos naturais do corpo como complemento ou alternativa a medicamentos e procedimentos médicos. O Mercado de Eletrocêuticos/Medicina Bioelétrica é Segmentado por Tipo de Dispositivo (Dispositivos Eletrocêuticos Implantáveis, Dispositivos Eletrocêuticos Não Invasivos), por Tipo de Produto (Desfibriladores, Marca-Passos, Estimuladores e Outros), por Aplicação (Arritmia, Gestão da Dor, Doença de Parkinson, Depressão, Outros), Usuário Final (Hospitais, Clínicas, Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (USD milhões) para os segmentos acima.

| Dispositivos Eletrocêuticos Implantáveis |

| Dispositivos Eletrocêuticos Não Invasivos |

| Desfibriladores |

| Marca-Passos |

| Estimuladores |

| Implantes Cocleares |

| Outros |

| Arritmia |

| Gestão da Dor |

| Doença de Parkinson |

| Depressão |

| Outras Aplicações |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Ambientes de Cuidado Domiciliar |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Dispositivo | Dispositivos Eletrocêuticos Implantáveis | |

| Dispositivos Eletrocêuticos Não Invasivos | ||

| Por Produto | Desfibriladores | |

| Marca-Passos | ||

| Estimuladores | ||

| Implantes Cocleares | ||

| Outros | ||

| Por Aplicação | Arritmia | |

| Gestão da Dor | ||

| Doença de Parkinson | ||

| Depressão | ||

| Outras Aplicações | ||

| Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Ambientes de Cuidado Domiciliar | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de eletrocêuticos/medicina bioelétrica?

O tamanho do mercado de eletrocêuticos/medicina bioelétrica atingiu USD 27,46 bilhões em 2026 e tem previsão de alcançar USD 38,74 bilhões até 2031, a um CAGR de 7,12%.

Qual categoria de dispositivo domina o mercado?

Os sistemas eletrocêuticos implantáveis detêm 79,88% de participação, refletindo a confiança dos clínicos em sua precisão e durabilidade.

Qual é o segmento de produto de crescimento mais rápido?

Os estimuladores do nervo vago estão avançando a um CAGR de 9,46% à medida que os protocolos clínicos se expandem da epilepsia para transtornos mentais e inflamatórios.

Com que velocidade as terapias eletrocêuticas de cuidado domiciliar estão crescendo?

A adoção de cuidados domiciliares está crescendo a um CAGR de 10,05%, graças ao monitoramento sem fio e interfaces de usuário simplificadas que apoiam o autogerenciamento.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico lidera em crescimento, com expectativa de registrar um CAGR de 8,38% até 2031, impulsionada pelo envelhecimento das populações e pela melhoria do reembolso.

Qual grande tendência moldará a concorrência nos próximos cinco anos?

A integração do sensoriamento em tempo real com algoritmos adaptativos orientados por IA está prestes a se tornar o principal diferenciador, deslocando a concorrência das especificações de hardware para os resultados habilitados por dados.

Página atualizada pela última vez em: