Tamanho e Participação do Mercado de Dispositivos de Estimulação Elétrica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Estimulação Elétrica por Mordor Intelligence

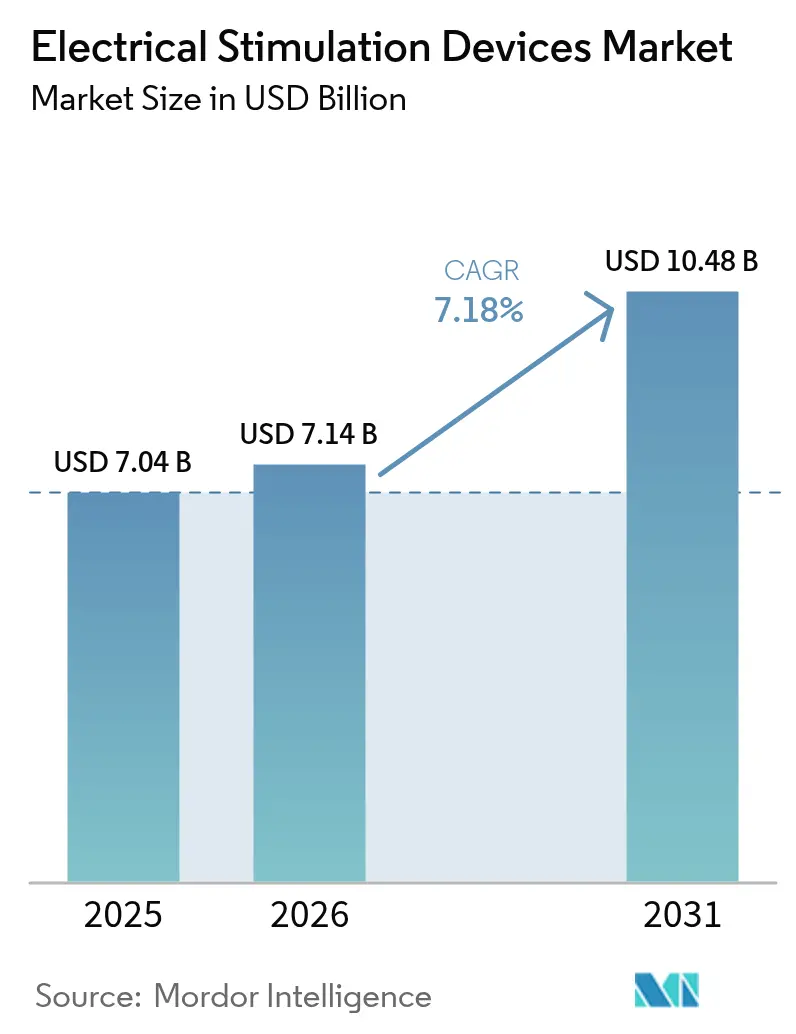

O tamanho do Mercado de Dispositivos de Estimulação Elétrica tem projeção de expandir de USD 7,04 bilhões em 2025 e USD 7,14 bilhões em 2026 para USD 10,48 bilhões até 2031, registrando uma CAGR de 7,18% entre 2026 e 2031.

A demanda está se deslocando para a neuroestimulação adaptativa de circuito fechado que ajusta a terapia em tempo real, aliviando o ônus de tentativa e erro que os clínicos enfrentam com os sistemas de circuito aberto de primeira geração. A plataforma Infinity DBS da Abbott com eletrodos direcionais, aprovada em 2024, permite que os cirurgiões direcionem a corrente para longe de regiões cerebrais sensíveis e reduzam o tempo de programação em dois terços. Em paralelo, os Centros de Serviços Medicare e Medicaid ampliaram sua Determinação de Cobertura Nacional para reembolsar a estimulação da medula espinhal de alta frequência e em rajadas, eliminando atrasos de pré-autorização para pacientes com dor crônica.[1]Centros de Serviços Medicare e Medicaid, "Determinação de Cobertura Nacional para Estimulação da Medula Espinhal," Centros de Serviços Medicare e Medicaid, cms.govOs fabricantes de dispositivos estão convertendo esse impulso político em acesso mais amplo, especialmente à medida que os pagadores vinculam a cobertura de neuroestimulação à redução de prescrições de opioides e a internações hospitalares mais curtas. Os fabricantes também veem uma oportunidade endereçável em usos estéticos, como tonificação muscular, onde a Agência de Alimentos e Medicamentos dos Estados Unidos aprovou plataformas não invasivas de contorno corporal que combinam mioestimulação elétrica com aquecimento por radiofrequência.[2]Agência de Alimentos e Medicamentos dos Estados Unidos, "Dispositivos Médicos," Agência de Alimentos e Medicamentos, fda.gov

Principais Conclusões do Relatório

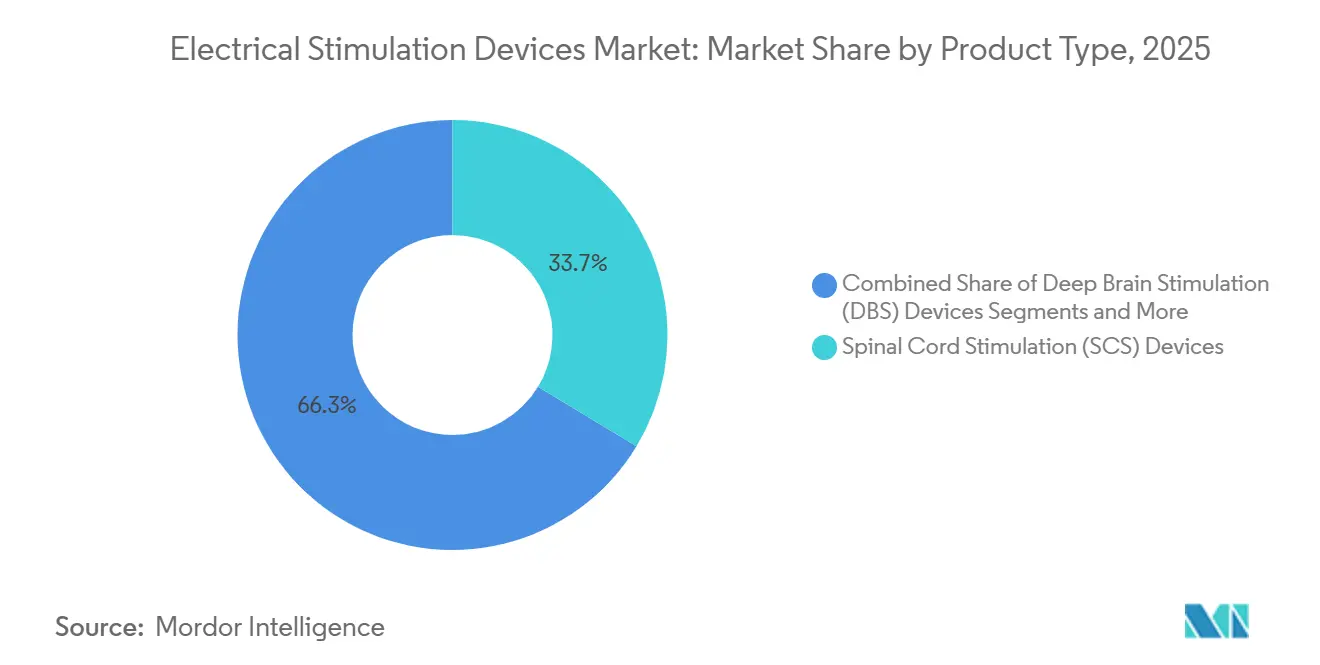

- Por categoria de produto, os dispositivos de estimulação da medula espinhal detinham 33,66% da receita de 2025, enquanto os estimuladores cerebrais profundos têm previsão de avançar a uma CAGR de 9,45% até 2031, a mais rápida entre todos os produtos.

- Por aplicação, a gestão da dor representou 44,23% da receita de 2025; os usos estéticos e de cosmetologia estão preparados para uma CAGR de 11,38% até 2031, superando todas as outras áreas terapêuticas.

- Por usuário final, hospitais e clínicas geraram 49,55% da receita de 2025, mas os ambientes de cuidados domiciliares têm projeção de registrar uma CAGR de 10,33% até 2031, à medida que os pagadores reembolsam unidades TENS para uso domiciliar.

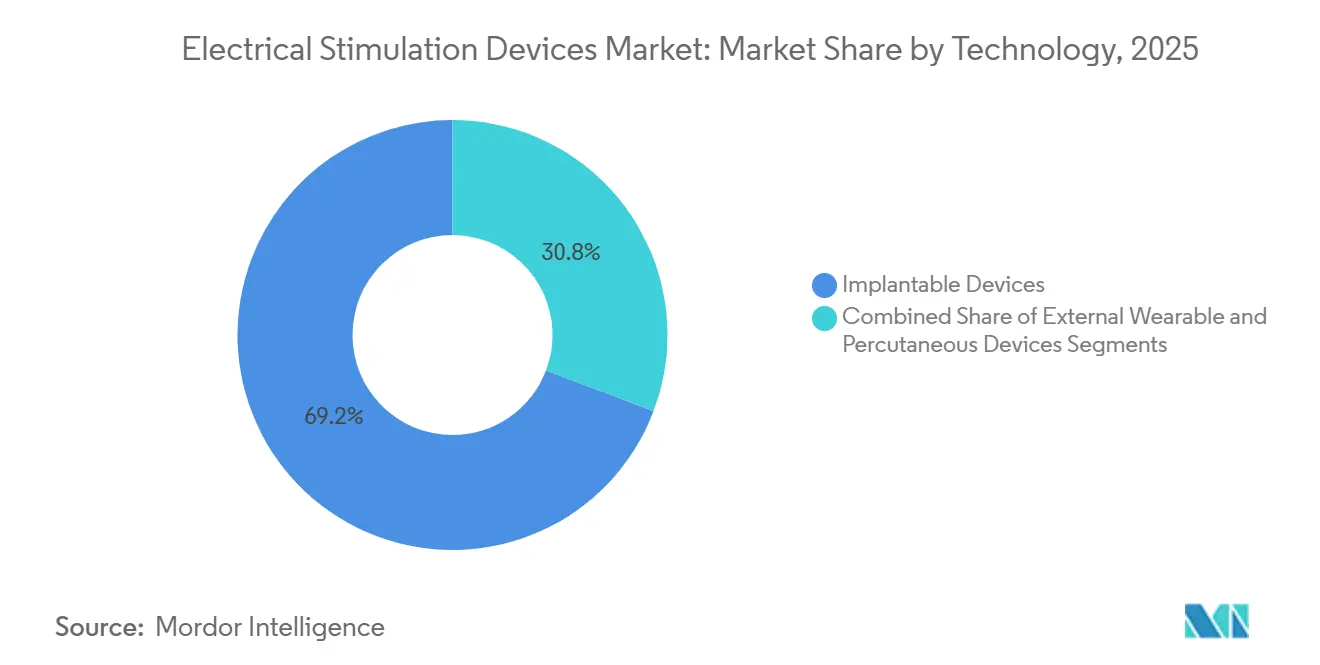

- Por tecnologia, as plataformas implantáveis coletaram 69,24% da receita de 2025; os dispositivos percutâneos estão prontos para crescer 9,62% à medida que os centros cirúrgicos ambulatoriais favorecem procedimentos mais curtos com anestesia local.

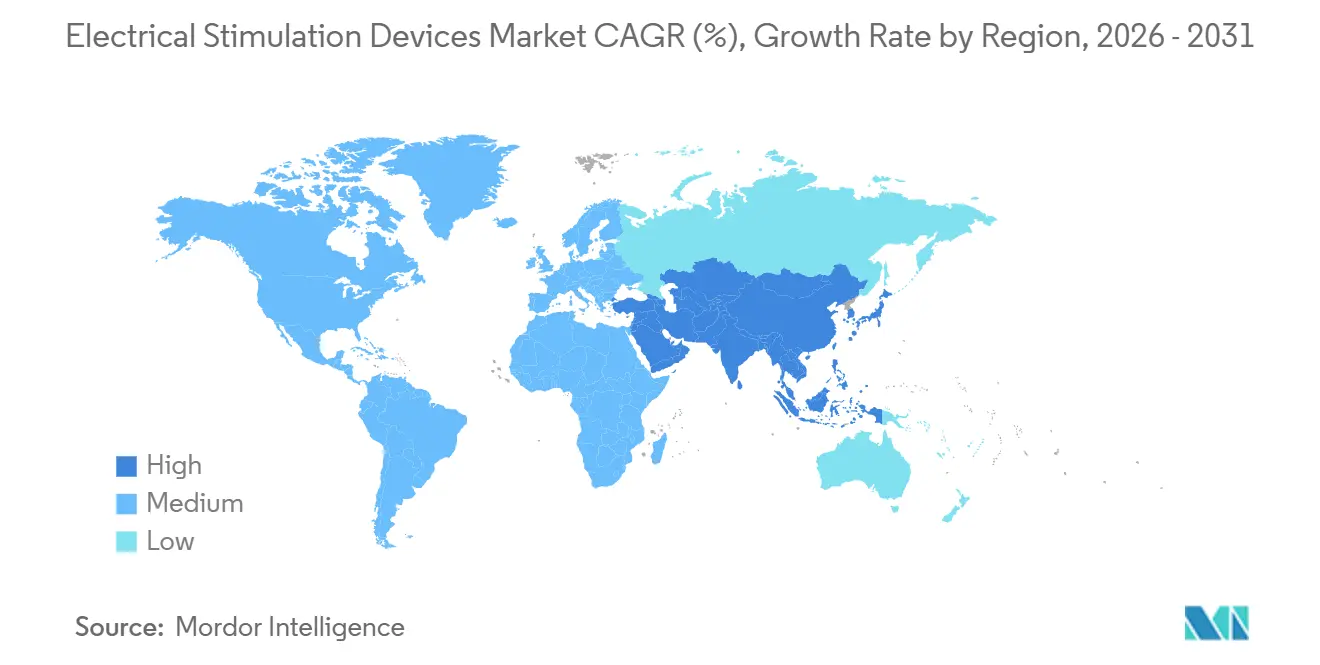

- Por geografia, a América do Norte representou 39,34% das vendas de 2025, mas a Ásia-Pacífico liderará o crescimento com uma CAGR de 9,05% até 2031, catalisada por aprovações aceleradas no Japão e na China.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Estimulação Elétrica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Prevalência crescente de dor crônica e distúrbios musculoesqueléticos | +1.2% | Global, maior na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento da população idosa com condições neurológicas | +1.0% | Global, APAC envelhecendo mais rápido que outras regiões | Longo prazo (≥ 4 anos) |

| Adoção crescente de terapias de neuroestimulação minimamente invasivas | +1.3% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Reembolso favorável para implantes de neuroestimulação | +1.1% | América do Norte, Alemanha, França | Curto prazo (≤ 2 anos) |

| Integração de algoritmos de estimulação adaptativa de circuito fechado | +1.5% | Adoção inicial na América do Norte e UE | Médio prazo (2-4 anos) |

| Aumento em programas de tele-reabilitação usando estimuladores domiciliares | +0.9% | Global onde existe infraestrutura de saúde digital | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Dor Crônica e Distúrbios Musculoesqueléticos

A dor crônica afeta um quinto dos adultos em todo o mundo, com as doenças musculoesqueléticas classificadas como a principal fonte de incapacidade nas métricas de carga de doenças da Organização Mundial da Saúde publicadas em 2024. A estimulação elétrica oferece uma alternativa sem medicamentos que contorna a dependência de opioides e os efeitos colaterais gastrointestinais associados aos anti-inflamatórios não esteroidais. O Departamento de Assuntos de Veteranos dos Estados Unidos adicionou dispositivos TENS ao seu formulário em 2025, visando 1,2 milhão de veteranos inscritos em programas de gestão da dor e reduzindo a dependência de substâncias controladas.[3]Departamento de Assuntos de Veteranos dos Estados Unidos, "Programas de Gestão da Dor Crônica," Assuntos de Veteranos, va.gov Os empregadores estão incorporando unidades TENS em planos de bem-estar porque a dor lombar custa às empresas norte-americanas mais de USD 100 bilhões anualmente em perda de produtividade. A estimulação da medula espinhal agora entra na via de tratamento dentro de seis meses após o fracasso do tratamento conservador, uma mudança de protocolo que amplia o grupo elegível e previne a sensibilização central que piora os resultados a longo prazo.

Crescimento da População Idosa com Condições Neurológicas

As previsões das Nações Unidas mostram que as pessoas com 65 anos ou mais chegarão a 1,6 bilhão até 2050, com a prevalência do Parkinson dobrando para 12,9 milhões. A estimulação cerebral profunda é o padrão ouro quando a levodopa falha, mas apenas 15% dos pacientes qualificados passam por cirurgia. A tecnologia de eletrodos direcionais da Abbott, aprovada em 2024, reduz as sessões de programação de 90 minutos para menos de 30 minutos, aliviando a carga de trabalho nas clínicas de distúrbios do movimento. O Japão subsidia a estimulação cerebral profunda por meio de seu seguro de cuidados de longa duração, cobrindo até 70% dos custos do dispositivo e da cirurgia para pacientes elegíveis com Parkinson. A estimulação do nervo vago para epilepsia resistente a medicamentos ganha força entre adultos mais velhos, com o sistema SenTiva da LivaNova ajustando automaticamente a saída com base na variabilidade da frequência cardíaca, aumentando a adesão para usuários que têm dificuldade com a programação manual.

Adoção Crescente de Terapias de Neuroestimulação Minimamente Invasivas

A colocação percutânea de eletrodos sob anestesia local encurta os procedimentos para 45 minutos, metade do tempo de laminectomia aberta para eletrodos de pá. A plataforma HFX iQ da Nevro combina eletrodos percutâneos com inteligência artificial que programa automaticamente os parâmetros interpretando pontuações de dor e dados de atividade de um sensor de pulso. Os centros cirúrgicos ambulatoriais preferem essas abordagens porque evitam anestesia geral, permitem alta no mesmo dia e reduzem os custos das instalações em 40%. O modelo de "teste antes do implante", em que os pacientes testam um eletrodo percutâneo temporário por uma semana, apresenta uma taxa de conversão de 85% para implantes permanentes, reduzindo o risco financeiro dos pagadores. Os reguladores agora aceitam dados de registros para acelerar as aprovações de formas de onda de próxima geração, como estimulação em rajadas e estimulação multiplexada de alvo diferencial.

Reembolso Favorável para Implantes de Neuroestimulação

O CMS removeu o requisito de avaliação psicológica para estimulação da medula espinhal de alta frequência em 2024, reduzindo os atrasos terapêuticos em oito semanas. As seguradoras privadas norte-americanas rapidamente espelharam a mudança, enquanto o Comitê Conjunto Federal da Alemanha adicionou a estimulação cerebral profunda para depressão resistente ao tratamento aos seus serviços reembolsáveis em 2025. A autoridade de saúde da França ampliou a cobertura de neuromodulação sacral para incontinência fecal, aumentando a população elegível em 30% e estimulando encaminhamentos mais cedo no curso da doença. A Ásia-Pacífico permanece mista: a Coreia do Sul cobre 80% dos custos de estimulação da medula espinhal, mas limita o reembolso a KRW 20 milhões (USD 15.000), obrigando os pacientes a complementar para sistemas recarregáveis premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto custo inicial de estimuladores implantáveis | -0.8% | Global, maior em mercados sem cobertura universal | Longo prazo (≥ 4 anos) |

| Processos rigorosos de aprovação regulatória | -0.6% | Global, especialmente UE e EUA | Médio prazo (2-4 anos) |

| Preocupações com a longevidade da bateria limitando a adesão ao uso domiciliar | -0.5% | Global, maior onde o acompanhamento é escasso | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de segurança cibernética em dispositivos de neuroestimulação sem fio | -0.4% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Estimuladores Implantáveis

Um episódio de estimulação da medula espinhal custa entre USD 30.000 e USD 50.000, superando os gastos anuais per capita em saúde na maioria dos países de renda média. Os sistemas recarregáveis acrescentam entre USD 5.000 e USD 8.000, mas estendem a vida útil para 15 anos, uma equação de valor que os pagadores com restrições de custo debatem. O programa Ayushman Bharat da Índia cobre marcapassos, mas não a neuroestimulação, de modo que os pacientes arcam com os custos por conta própria ou dependem de implantes filantrópicos que totalizam menos de 500 por ano. Pilotos europeus agora vinculam o reembolso a resultados — cobrindo dispositivos apenas quando a dor cai 50% aos 12 meses — transferindo o risco financeiro para os fabricantes. Os esquemas de arrendamento permanecem raros porque muitas jurisdições proíbem a propriedade de terceiros sobre hardware implantado, paralisando a inovação nos modelos de pagamento.

Processos Rigorosos de Aprovação Regulatória

A aprovação pré-comercialização da Agência de Alimentos e Medicamentos dos EUA exige pelo menos um ensaio clínico pivô de 12 meses, estendendo os prazos para 30 meses e os custos para USD 40 milhões, um obstáculo que desencoraja as startups. O Regulamento de Dispositivos Médicos da Europa, em vigor desde 2024, obriga os produtos legados a complementar evidências clínicas ou sair do mercado. O Japão introduziu uma via condicional em 2025 que concede acesso provisório de três anos com base em dados preliminares enquanto os ensaios confirmatórios prosseguem. A China acelerou uma dúzia de neuroestimuladores em 2024, mas os requisitos de dados domésticos ainda estendem os registros para dois anos. Existem esforços de harmonização global, mas posições divergentes sobre segurança cibernética e compatibilidade eletromagnética continuam a fragmentar o cenário de aprovações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Neuromodulação Implantável Impulsiona a Receita Premium

Os estimuladores cerebrais profundos têm expectativa de registrar uma CAGR de 9,45% até 2031, à medida que os rótulos regulatórios se expandem para depressão e transtorno obsessivo-compulsivo. Os estimuladores da medula espinhal responderam por 33,66% da receita de 2025, graças à plataforma de 10 kHz da Nevro e ao WaveWriter Alpha da Boston Scientific com controle de corrente independente. As unidades transcutâneas de venda livre, como o TENS vinculado a smartphone da Omron lançado em 2025, ampliam o alcance ao consumidor. Os sistemas neuromusculares atraem a medicina esportiva, enquanto a estimulação elétrica funcional para queda do pé ajuda os sobreviventes de AVC a restaurar a velocidade de marcha. Os estimuladores do assoalho pélvico tratam a incontinência, com o F15 recarregável da Axonics capturando 25% do mercado norte-americano dentro de 18 meses após sua estreia em 2024. Os estimuladores do nervo vago permanecem um nicho, mas são vitais para a epilepsia refratária.

Os obstáculos regulatórios diferem amplamente: os dispositivos transcutâneos seguem as vias 510(k) da Agência de Alimentos e Medicamentos, enquanto os sistemas espinhais e de estimulação cerebral profunda navegam por aprovações pré-comercialização dispendiosas. Os preços médios de venda variam de USD 15.000 a USD 25.000 para implantes a USD 200 a USD 500 para dispositivos vestíveis externos, criando uma estrutura de receita em haltere. As abordagens híbridas que permitem aos pacientes testar eletrodos externos antes de se comprometerem com a cirurgia visam reduzir a taxa de explante de 10 a 15% devido ao alívio inadequado da dor.

Por Aplicação: O Segmento Estético Perturba o Foco Tradicional na Dor

A gestão da dor entregou 44,23% da receita de 2025, mas as indicações estéticas e de cosmetologia estão programadas para uma CAGR de 11,38% até 2031. O Emsculpt Neo da BTL, aprovado em 2024, combina estimulação eletromagnética de alta intensidade com aquecimento por radiofrequência para proporcionar 25% de ganho muscular e 30% de perda de gordura em quatro sessões, alimentando um nicho de pagamento direto de USD 500 milhões nos EUA. Os distúrbios neurológicos — Parkinson, tremor essencial, epilepsia, depressão — dependem de dispositivos implantáveis para controle duradouro dos sintomas. A terapia musculoesquelética usa TENS e estimulação neuromuscular durante a reabilitação, enquanto a neuromodulação sacral se expande para a incontinência fecal com o sistema recarregável da Axonics. A cicatrização de feridas emprega correntes de baixa intensidade para acelerar o fechamento de úlceras diabéticas. O reembolso permanece fragmentado: o Medicare apoia a estimulação para dor crônica, mas exclui usos cosméticos, enquanto os pagadores europeus divergem sobre a cobertura para depressão apesar da aprovação da Agência de Alimentos e Medicamentos. Os fabricantes respondem com plataformas de múltiplas indicações para distribuir os custos de pesquisa e desenvolvimento e proteger os riscos de reembolso.

Por Tecnologia: Os Dispositivos Percutâneos Ganham Terreno pela Simplicidade Cirúrgica

Os implantáveis geraram 69,24% da receita de tecnologia de 2025, impulsionados pelos preços premium e pelas substituições de bateria. Os dispositivos percutâneos estão no caminho para um crescimento de 9,62%, favorecidos pelos centros ambulatoriais que necessitam de procedimentos mais curtos com anestesia local. O Freedom-8A sem eletrodos da Stimwave elimina o bolso subcutâneo, reduzindo drasticamente as fontes de infecção. As cintas TENS vestíveis e neuromusculares atendem aos mercados domiciliar e esportivo; no entanto, a adesão diminui à medida que 40% dos usuários abandonam a terapia dentro de seis meses devido à irritação dos eletrodos e ao tempo de configuração. Os eletrodos equipados com sensores que sinalizam má adesão agora estendem a vida útil dos eletrodos para 20 usos, aumentando a conformidade.

Por Usuário Final: Os Cuidados Domiciliares Crescem sob Pressão dos Pagadores

Hospitais e clínicas detinham 49,55% da receita de 2025, impulsionados pelos implantes cirúrgicos. A adoção de cuidados domiciliares tem previsão de uma CAGR de 10,33% à medida que os pagadores cobrem o TENS para uso domiciliar a fim de reduzir prescrições de opioides e reinternações. O CMS reembolsa consultas de reabilitação virtual que integram estimuladores domiciliares, economizando ao Medicare USD 15 bilhões anualmente em reinternações evitadas. Os centros cirúrgicos ambulatoriais agora realizam 20% dos implantes de estimuladores da medula espinhal, ante 12% em 2023, beneficiando-se de tempos de anestesia mais curtos e taxas de instalação mais baixas. A medicina esportiva aplica a estimulação neuromuscular para uma recuperação muscular mais rápida, enquanto os institutos de pesquisa implantam plataformas investigacionais financiadas por oito ensaios do NIH em 2025

Análise Geográfica

A América do Norte capturou 39,34% da receita de 2025, impulsionada pela cobertura do Medicare e por uma densa rede de dor intervencionista que realiza mais de 50.000 estimulações da medula espinhal por ano. O CMS expandiu o reembolso para formas de onda de alta frequência em 2024, eliminando os atrasos de avaliação psicológica. O Canadá financia a estimulação cerebral profunda, mas não os estimuladores da medula espinhal para dor não oncológica, deixando o seguro privado para preencher as lacunas. O plano público do México exclui a neuroestimulação, limitando os implantes a cerca de 200 por ano por meio de programas de caridade.

A Europa, com Alemanha, França e Reino Unido liderando. A Alemanha reembolsa a estimulação cerebral profunda para depressão resistente ao tratamento, pagando EUR 25.000 (USD 27.000) por dispositivos mais cirurgia. O Regulamento de Dispositivos Médicos da UE obriga os fabricantes a fundamentar os dados clínicos de produtos legados ou sair do bloco. A França ampliou a cobertura de neuromodulação sacral para incontinência fecal, aumentando os grupos de pacientes em 30%. A Espanha e a Itália ficam para trás devido a limites orçamentários regionais, causando listas de espera de 18 meses para estimulação cerebral profunda.

A Ásia-Pacífico registrará o crescimento mais rápido, de 9,05%, até 2031. A Agência de Produtos Farmacêuticos e Dispositivos Médicos do Japão aprovou neuromoduladores sacrais recarregáveis em 2025 e subsidia a estimulação cerebral profunda para Parkinson por meio do seguro de cuidados de longa duração. O canal de aceleração da China ainda tem uma média de 24 meses devido às regras de dados locais. O seguro nacional da Índia exclui a neuroestimulação, mantendo os implantes anuais de estimuladores da medula espinhal abaixo de 500 para sua população de 1,4 bilhão de pessoas. A Coreia do Sul cobre 80% dos estimuladores espinhais, mas limita o reembolso, obrigando os pacientes a pagar por modelos premium. O Esquema de Benefícios Farmacêuticos da Austrália agora cobre 75% do custo do neuromodulador sacral da Axonics, estimulando a adoção.

Os estados do Golfo importam dispositivos por meio de corredores de uso compassivo, implantando menos de 100 estimuladores espinhais anualmente. As seguradoras privadas da África do Sul financiam a estimulação espinhal para a síndrome de cirurgia lombar fracassada, mas os hospitais públicos carecem de orçamento e pessoal treinado. O Brasil reembolsa a estimulação cerebral profunda para Parkinson, mas exclui os estimuladores espinhais, fomentando um nicho no setor privado em São Paulo e no Rio de Janeiro. Os controles cambiais e as licenças de importação da Argentina estendem os prazos de entrega em seis meses.

Panorama regulatório

A regulamentação varia de acordo com o risco do produto e com o fato de o dispositivo ser ou não um produto combinado. Nos Estados Unidos, a maioria dos sistemas de neuromodulação implantáveis (por exemplo, SCS e DBS) segue um caminho de aprovação pré-mercado, enquanto muitos estimuladores externos, como TENS/EMS, geralmente utilizam a via 510(k), respaldada pelas orientações da FDA para estimuladores musculares motorizados. Para produtos combinados, a supervisão da FDA é coordenada por meio do Office of Combination Products e regida pelo 21 CFR Part 4, que exige que os fabricantes demonstrem conformidade com os requisitos do sistema de qualidade de dispositivos e das CGMP de medicamentos, quando aplicável.

Mudanças regulatórias recentes aumentam o trabalho de conformidade e também esclarecem os caminhos regulatórios. A Quality Management System Regulation (QMSR) da FDA entrou em vigor em 2 de fevereiro de 2026, alinhando os requisitos de qualidade de dispositivos mais estreitamente aos conceitos da ISO 13485 e afetando fabricantes que operam sistemas de qualidade para dispositivos e produtos combinados. Na Europa, o Regulamento de Dispositivos Médicos (Regulamento (UE) 2017/745) continua a intensificar as expectativas de evidências clínicas para portfólios legados, e a Comissão Europeia atualizou as normas harmonizadas usadas para demonstrar conformidade de equipamentos elétricos médicos (por exemplo, por meio de uma atualização de decisão de execução de 17 de junho de 2026). Separadamente, a FDA publicou uma proposta de regra em março de 2024 para proibir dispositivos de estimulação elétrica destinados a comportamento autolesivo ou agressivo, reforçando que o uso pretendido e a rotulagem podem alterar substancialmente o mercado permitido para determinadas categorias de produtos de estimulação.

Análise da cadeia de valor

As cadeias de valor de dispositivos de estimulação elétrica abrangem componentes especializados, fabricação regulamentada e distribuição liderada por clínicos ou por consumidores, dependendo do grau de invasividade. O fornecimento upstream inclui componentes eletrônicos, eletrodos/derivações, sistemas de bateria para implantáveis e carcaças e conectores usinados com precisão, nos quais a rastreabilidade dos fornecedores e a validação de processos são fundamentais para plataformas implantáveis e habilitadas por software. No midstream, os fabricantes integram o hardware com software embarcado, módulos de conectividade e algoritmos terapêuticos, concluindo então atividades de verificação e validação, como testes de compatibilidade eletromagnética e segurança elétrica (geralmente alinhados à IEC 60601-1 para equipamentos elétricos médicos não implantáveis aplicáveis), além de trabalhos de fatores humanos para sistemas de uso domiciliar.

No downstream, as compras se dividem entre hospitais e centros cirúrgicos ambulatoriais para implantáveis, e distribuição de varejo ou home care para estimuladores externos. Os controles de qualidade e de fornecedores permanecem um fator determinante em toda a cadeia, reforçados pelos requisitos de controle de compras da ISO 13485:2016 e, mais recentemente, pela orientação de controle de fornecedores do International Medical Device Regulators Forum, divulgada em maio de 2026, que reitera a supervisão baseada em risco de produtos e serviços terceirizados. Para produtos combinados, as determinações de modo de ação primário da FDA e a conformidade com a Part 4 impulsionam a coordenação multifuncional entre a documentação de dispositivos, medicamentos e software, adicionando etapas de verificação que podem prolongar os ciclos de qualificação de fornecedores e aumentar o valor de fabricantes contratados experientes e fornecedores de componentes validados.

Cenário Competitivo

O mercado de dispositivos de estimulação elétrica é moderadamente concentrado. A concorrência depende de algoritmos de circuito fechado, energia recarregável e portfólios de múltiplas indicações. O Intellis da Medtronic envia alertas de bateria para os telefones dos cuidadores, abordando a taxa de desligamento inesperado de 15%. O sistema de eletrodos direcionais Infinity DBS da Abbott reduz as visitas de programação em dois terços, aliviando a carga de trabalho das clínicas. Saluda Medical e Stimwave perturbam os titulares com estimuladores sem bateria e sem eletrodos que captam energia sem fio, eliminando infecções de bolso. O dispositivo Evoke da Saluda mede potenciais evocados em tempo real para manter a dosagem terapêutica e reduzir a taxa de explante de 10 a 15%. Quarenta e sete patentes norte-americanas foram emitidas em 2024-2025 para formas de onda em rajadas, multiplexadas e previsão de parâmetros com inteligência artificial. As regras de segurança cibernética em rascunho da Agência de Alimentos e Medicamentos favorecem os grandes players com engenharia de software robusta, adicionando custos de conformidade que podem reduzir os concorrentes menores.

Líderes do Setor de Dispositivos de Estimulação Elétrica

Medtronic plc

Abbott

Boston Scientific Corporation

Nevro Corp.

LivaNova PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A principal oportunidade está centrada na expansão das indicações, na antecipação da estimulação para etapas iniciais dos percursos de cuidado e na escalabilidade de modelos de terapia gerenciados em casa, nos quais pagadores e prestadores podem vincular os resultados à redução da carga medicamentosa. Em dor e neuromodulação, a transição para sistemas em malha fechada e adaptativos abre espaço para eficiência de programação, redução de explantes e consistência terapêutica de longo prazo, enquanto ações de reembolso, como a ampliação de cobertura do CMS para formas de onda avançadas de estimulação da medula espinhal, apoiam a adoção por prestadores e o acesso dos pacientes. O crescimento do home care também está ligado a fluxos de trabalho de telerreabilitação, nos quais visitas de reabilitação virtual reembolsadas integram estimuladores e monitoramento domiciliares, sustentando a demanda por dispositivos conectados e amigáveis ao paciente com recursos mais robustos de adesão.

A atividade clínica e empresarial em 2026 também aponta para espaços de expansão adjacentes, além dos tradicionais distúrbios de dor crônica e do movimento. A NeuroPace divulgou, em março de 2026, o envio de um suplemento de PMA à FDA voltado à expansão da neuroestimulação responsiva para a epilepsia generalizada idiopática, sinalizando estratégias contínuas de expansão de indicações para plataformas de neuromodulação já estabelecidas. Em reabilitação e neurologia complexa, novos ensaios registrados no ClinicalTrials.gov incluem um estudo de estimulação da medula espinhal controlada pelo cérebro para reabilitação após acidente vascular cerebral (NCT07610850, registrado em maio de 2026) e um estudo piloto da Cleveland Clinic avaliando a estimulação percutânea de campo de nervo elétrico para gastroparesia em adultos (NCT07492108, iniciado em 2026). Publicações acadêmicas também apoiam a direção da estimulação epidural multicontato guiada por algoritmo em lesões da medula espinhal (Nature Communications Medicine, maio de 2026), reforçando um pipeline de abordagens orientadas por software e de hardware multicontato à medida que as evidências avançam.

Desenvolvimentos recentes do setor

- Junho de 2026: a Bioness Medical anunciou a autorização 510(k) da FDA para seu estimulador de neuromodulação portátil PoNS, destinado ao manejo de pacientes em recuperação de acidente vascular cerebral, incluindo déficit de marcha crônico relacionado ao AVC. A autorização amplia os casos de uso endereçáveis de neuromodulação em reabilitação e fortalece o segmento não implantável, no qual a continuidade entre clínica e domicílio é central para os resultados.

- Maio de 2026: a NRx Pharmaceuticals informou a autorização da FDA para prosseguir com um ensaio clínico avaliando o NRX-101 em combinação com estimulação magnética transcraniana assistida por robô. O programa reforça a convergência contínua entre modalidades de neuroestimulação e abordagens terapêuticas adjuvantes, ampliando o funil de desenvolvimento clínico em torno de percursos de tratamento habilitados por estimulação.

- Abril de 2026: a ANEUVO divulgou a autorização da FDA para o ExaStim, um sistema de estimulação posicionado para aplicações em lesões da medula espinhal. A autorização sustenta o impulso competitivo em estimulação voltada para neurorreabilitação e adiciona mais um concorrente direcionado a ambientes de restauração de função além da neuroestimulação convencional centrada em dor.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange dispositivos médicos que fornecem pulsos elétricos controlados a nervos ou músculos para controlar a dor, restaurar a função, apoiar a reabilitação ou tratar condições neurológicas e pélvicas específicas, em formatos implantáveis e externos vendidos em ambientes clínicos e domiciliares.

Exclusões de escopo: dispositivos cosméticos de tonificação corporal e estimuladores de bem-estar não médicos vendidos sem indicação clínica são excluídos dos totais do mercado.

Visão geral da segmentação

- Por Tipo de Produto

- Dispositivos de Estimulação Elétrica Neuromuscular (NMES)

- Dispositivos de Estimulação Elétrica Nervosa Transcutânea (TENS)

- Dispositivos de Estimulação Elétrica Funcional (FES)

- Dispositivos de Estimulação da Medula Espinhal (SCS)

- Dispositivos de Estimulação Cerebral Profunda (DBS)

- Dispositivos de Estimulação do Nervo Vago (VNS)

- Dispositivos de Estimulação Elétrica do Assoalho Pélvico

- Por Aplicação

- Gestão da Dor

- Gestão de Distúrbios Neurológicos

- Distúrbios Musculoesqueléticos

- Incontinência e Prolapso de Órgãos Pélvicos

- Estética e Cosmetologia

- Cicatrização de Feridas

- Por Usuário Final

- Hospitais e Clínicas

- Centros de Reabilitação

- Ambientes de Cuidados Domiciliares

- Medicina Esportiva e Centros de Fitness

- Institutos de Pesquisa

- Por Tecnologia

- Dispositivos Implantáveis

- Dispositivos Vestíveis Externos

- Dispositivos Percutâneos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para mapear o panorama dos dispositivos e ancorar os sinais de demanda que explicam onde as terapias de estimulação são usadas e pagas. Recorremos a fontes públicas e oficiais, como as bases de dados de dispositivos da FDA dos EUA, as tabelas de pagamento dos Centers for Medicare and Medicaid Services dos EUA, o CDC dos EUA para referências de prevalência de condições e indicadores de gastos em saúde da OCDE.

Para manter o modelo ancorado na adoção real, insumos adicionais foram obtidos de periódicos clínicos revisados por pares sobre resultados de estimulação, órgãos de diretrizes clínicas, avisos governamentais de aquisição e relatórios anuais de fabricantes e apresentações a investidores para orientar o mix de produtos. Quando útil para preencher lacunas sobre a divisão de receitas das empresas e o cronograma de pipeline, assinaturas pagas de dados financeiros corporativos e bases de patentes foram usadas como contexto de apoio. Os exemplos acima não são exaustivos, e muitas outras fontes públicas também foram verificadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em verificar o que realmente é comprado e usado entre as indicações, conciliando isso com o que é reembolsado e o que é pago diretamente pelo paciente. Conversamos com clínicos envolvidos em percursos de manejo da dor e de cuidados neurológicos e de reabilitação, além de respondentes do lado de compras e distribuidores que acompanham o fluxo de unidades, os ciclos de substituição e as movimentações típicas de preços entre regiões.

Os insumos dessas discussões foram usados para confirmar as taxas de adoção por ambiente (hospitalar, ambulatorial e domiciliar), refinar o mix de dispositivos entre categorias implantáveis e não implantáveis, e testar premissas de utilização e precificação na Ásia-Pacífico, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 17% | Ásia-Pacífico: 53% |

| Nível médio: 51% | Líderes funcionais/de unidade: 33% | EMEA: 29% |

| Pequenos players: 17% | Gerentes: 50% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual os grupos de pacientes tratados e os volumes de procedimentos são reconstruídos pelas principais áreas terapêuticas, e depois traduzidos em demanda de dispositivos usando premissas de penetração e substituição. O modelo é então verificado usando aproximações bottom-up seletivas, como faixas de preço médio de venda amostradas multiplicadas pelos volumes unitários estimados para as principais classes de dispositivos, seguidas de conversas com canais que ajudam a corrigir qualquer superestimativa.

Alguns insumos práticos que moldam os totais incluem taxas de implante para procedimentos de neuroestimulação, intensidade de uso de estimuladores externos em percursos de reabilitação, intervalos típicos de substituição de geradores e derivações, níveis de cobertura de reembolso por ambiente, e movimentos de preço observados por classe de dispositivo à medida que novos modelos são lançados. Quando as verificações bottom-up estão incompletas para países menores, as lacunas são tratadas usando indicadores proxy, como gastos em saúde, disponibilidade de especialistas e capacidade de procedimentos, sendo ajustadas posteriormente após entrevistas.

Para a previsão, a análise de cenários é usada em conjunto com regressão multivariada, de modo que as perspectivas reflitam tanto a capacidade macro do sistema de saúde quanto o comportamento de adoção terapêutica. O crescimento está principalmente ligado a variáveis como prevalência de dor crônica, participação da população idosa, volumes cirúrgicos para indicações de implante, expansão de diretrizes e estabilidade de reembolso, que são então validadas com expectativas de especialistas antes da finalização da curva.

Validação de dados e ciclo de atualização

Os resultados do modelo são validados por triangulação entre sinais independentes, como volumes de procedimentos, tabelas de reembolso e divisões de receita reportadas por classe de dispositivo, sendo então revisados quanto a anomalias em nível de país. Quando uma variação parece muito grande, revisamos a cadeia de insumos, reavaliamos o momento de conversão cambial e recontatamos respondentes selecionados para confirmar se uma mudança de política, movimento de preço ou restrição de suprimento é o verdadeiro fator determinante.

Antes da aprovação final, o conjunto de dados e os cálculos passam por múltiplas revisões de analistas, para que as premissas permaneçam rastreáveis e consistentes entre regiões e tipos de dispositivo. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por eventos materiais, como mudanças relevantes de reembolso, recalls de produtos ou aprovações de novas indicações. Imediatamente antes da entrega, um analista realiza uma nova revisão para que os clientes recebam a visão mais atualizada.

Comparação do tamanho do mercado de dispositivos de estimulação elétrica da Mordor Intelligence com outras estimativas publicadas

Os números publicados para dispositivos de estimulação elétrica nem sempre coincidem, porque o mercado pode ser contabilizado a partir de diferentes ângulos, e até pequenas mudanças no que é incluído podem alterar os totais rapidamente. As diferenças também surgem quando as empresas escolhem anos-base diferentes, usam momentos diferentes de conversão cambial ou projetam preços e adoção com premissas mais agressivas ou conservadoras.

Os estimuladores de bem-estar para consumidores vendidos fora de um percurso de tratamento médico estão fora do escopo da Mordor Intelligence, o que geralmente explica por que alguns totais publicados são mais altos, mesmo quando a narrativa de crescimento parece semelhante. Outras lacunas tendem a vir da mistura de dispositivos implantáveis e externos sem definições terapêuticas consistentes, do uso de preços de tabela em vez de faixas de ASP realizado, e da projeção do crescimento de procedimentos sem verificar restrições como capacidade de especialistas e elegibilidade de reembolso.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 7,04 bilhões de USD (2025) | |

| Editora do Setor A | 8,25 bilhões de USD (2025) | A estimativa parece usar uma rede de dispositivos mais ampla, que pode incluir produtos adjacentes de estimulação de consumo e bem-estar, e não separa claramente a demanda de implantes vinculada a procedimentos das premissas de utilização domiciliar. |

| Editora de Pesquisa B | 8,43 bilhões de USD (2025) | O escopo é apresentado em vários tipos de produtos, mas o dimensionamento pode diferir se as receitas forem contabilizadas a preço de tabela ou se as receitas de serviços e acessórios forem misturadas aos totais de dispositivos sem verificações consistentes de ASP e ciclo de substituição. |

A dispersão na tabela é explicada principalmente pelas inclusões de escopo e pela forma como a precificação e a utilização são traduzidas em receita para cada classe terapêutica. Ao vincular os totais aos grupos tratados, ao fluxo de procedimentos, aos ciclos de substituição e a faixas realistas de ASP, chegamos a um número que pode ser reverificado e repetido ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos de estimulação elétrica em 2026?

O mercado é avaliado em USD 7,14 bilhões em 2026 e tem projeção de atingir USD 10,48 bilhões até 2031.

Qual categoria de produto está se expandindo mais rapidamente?

Os estimuladores cerebrais profundos estão programados para uma CAGR de 9,45% até 2031, à medida que as indicações se ampliam para depressão e transtorno obsessivo-compulsivo.

O que impulsiona o crescimento da Ásia-Pacífico?

As aprovações aceleradas no Japão e na China e o envelhecimento das populações estão impulsionando uma CAGR regional de 9,05%.

Por que os sistemas percutâneos estão ganhando participação?

Procedimentos mais curtos com anestesia local e taxas de conversão de teste para implante de 85% tornam os eletrodos percutâneos atraentes para os centros ambulatoriais.

Como os pagadores estão influenciando a adoção de cuidados domiciliares?

O reembolso para unidades TENS de uso domiciliar e consultas de reabilitação virtual está alimentando uma CAGR de 10,33% no segmento de cuidados domiciliares.

Qual restrição tem o maior impacto negativo no crescimento?

Os altos custos iniciais reduzem a CAGR em 0,8%, especialmente em mercados sem cobertura universal de saúde.

Página atualizada pela última vez em: