Tamanho e Participação do Mercado de Estimulação do Nervo Sacral

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

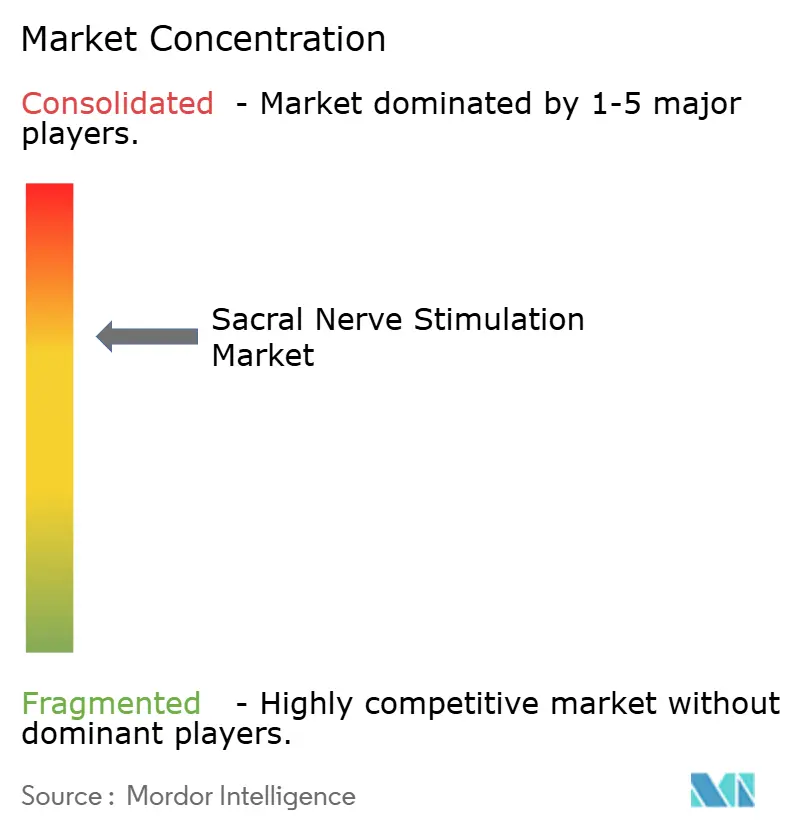

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Estimulação do Nervo Sacral por Mordor Intelligence

O tamanho do mercado de estimulação do nervo sacral foi avaliado em USD 1,64 bilhão em 2025 e estima-se que cresça de USD 1,81 bilhão em 2026 para atingir USD 2,94 bilhões até 2031, a um CAGR de 10,18% durante o período de previsão (2026-2031). A miniaturização de dispositivos, os circuitos compatíveis com ressonância magnética e os softwares de malha fechada estão eliminando barreiras históricas à adoção, enquanto políticas favoráveis dos pagadores reduzem o tempo desde o diagnóstico até a implantação permanente nas principais jurisdições. A intensidade competitiva está aumentando à medida que Boston Scientific, Medtronic e um grupo de entrantes apoiados por capital de risco lançam sistemas de quarta e quinta geração que prometem maior vida útil da bateria, recarga simplificada e feedback fisiológico aprimorado. O interesse estratégico é ainda amplificado pelo impulso de migrar os procedimentos para ambientes ambulatoriais, uma abordagem que reduz os custos das instalações e se alinha com os mandatos de cuidados baseados em valor na América do Norte e na Europa. Ao mesmo tempo, os ministérios da saúde da Ásia-Pacífico estão ampliando o acesso ao mercado por meio de aprovações mais rápidas e reembolsos localizados, preparando o terreno para uma demanda regional expressiva nos próximos cinco anos.

Principais Conclusões do Relatório

- Por tipo de produto, os sistemas implantáveis detinham 85,92% da participação do mercado de estimulação do nervo sacral em 2025 e devem se expandir a um CAGR de 10,05% até 2031.

- Por aplicação, a incontinência urinária de urgência representou 46,88% do tamanho do mercado de estimulação do nervo sacral em 2025, enquanto a terapia para fissura anal crônica deve registrar o CAGR mais rápido de 11,38% até 2031.

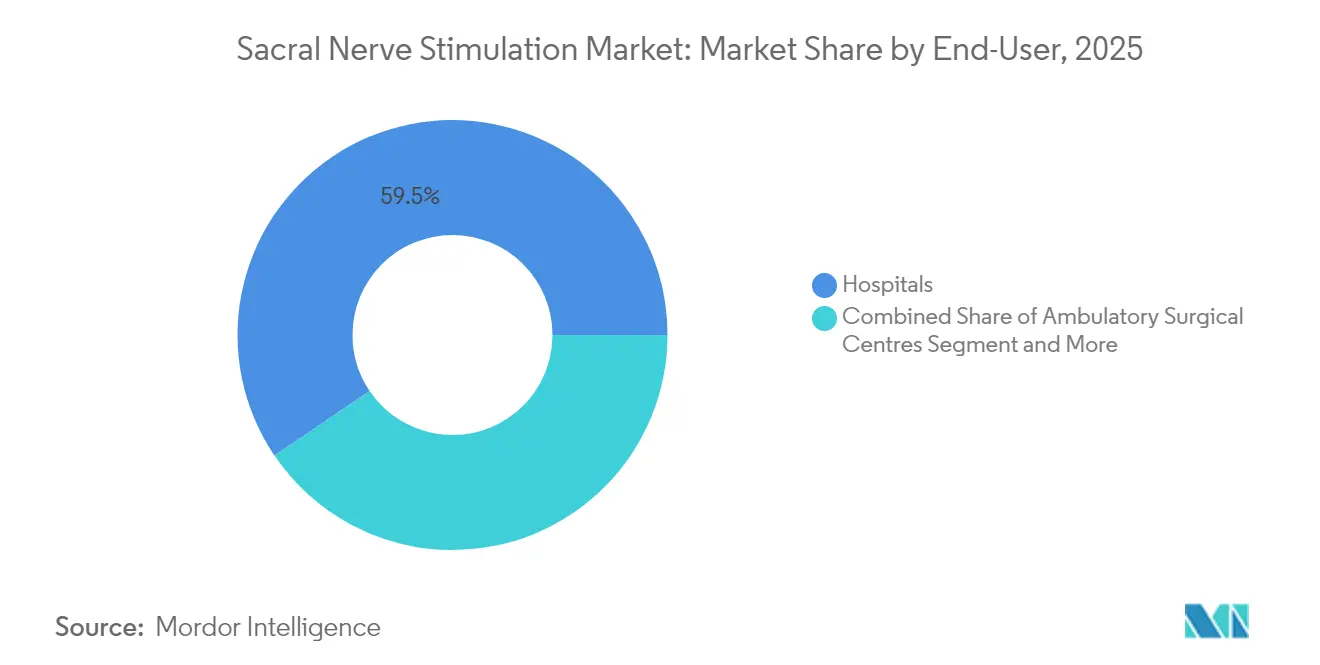

- Por utilizador final, os hospitais lideraram com 59,47% das receitas em 2025, enquanto os centros cirúrgicos ambulatoriais estão no caminho de um CAGR de 11,62% até 2031, à medida que os volumes ambulatoriais crescem.

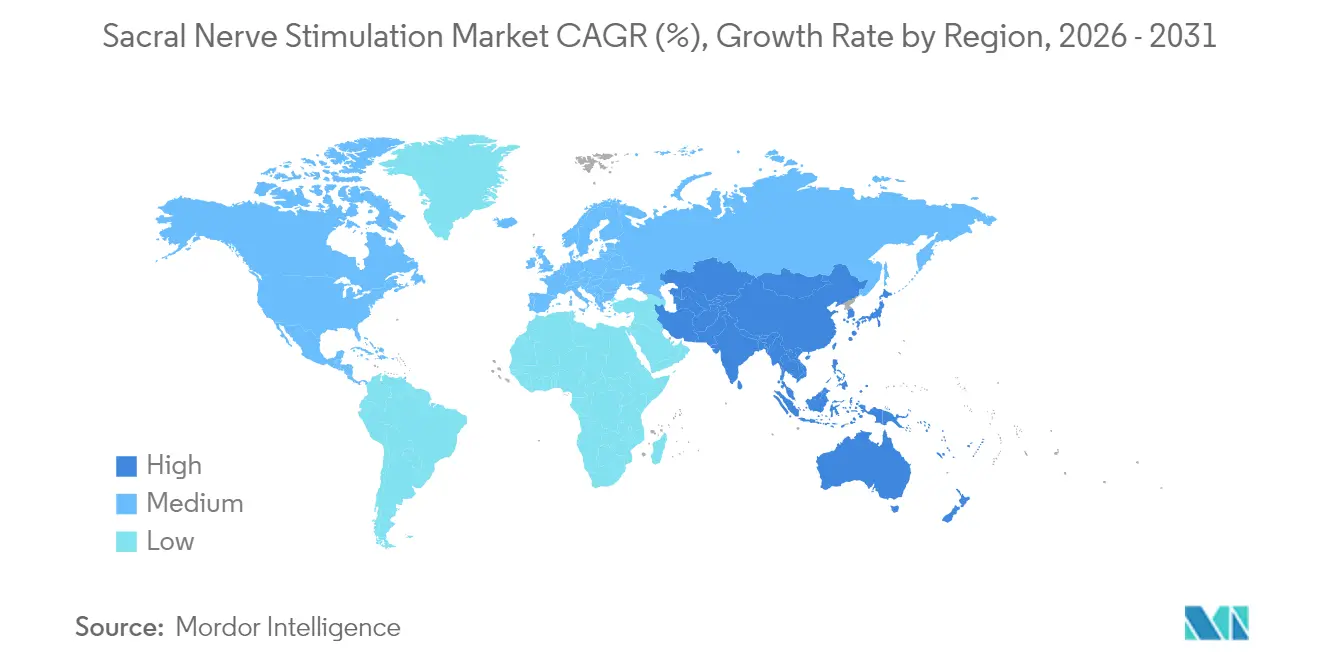

- Por geografia, a América do Norte contribuiu com 45,58% das vendas de 2025, mas a Ásia-Pacífico deve registrar o maior CAGR de 12,29% ao longo do horizonte de previsão, impulsionada por novas aprovações na Austrália e no Japão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Estimulação do Nervo Sacral

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Prevalência crescente de bexiga hiperativa e incontinência de urgência/fecal | +2.8% | América do Norte, Europa, APAC | Longo prazo (≥ 4 anos) |

| Reembolso favorável e expansão de cobertura | +2.1% | América do Norte, UE, APAC em expansão | Médio prazo (2-4 anos) |

| Designs de implantes miniaturizados, compatíveis com ressonância magnética e recarregáveis | +1.9% | Global, adoção precoce em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Algoritmos de neuromodulação de malha fechada habilitados por IA | +1.4% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Crescimento das vias de implantação em centros cirúrgicos ambulatoriais | +1.2% | Principalmente América do Norte | Curto prazo (≤ 2 anos) |

| Estimulação adjacente dos nervos tibial/genital ampliando o conjunto de pacientes | +0.9% | Pesquisa global na UE e na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Bexiga Hiperativa e Incontinência de Urgência/Fecal

O envelhecimento global da população e o aumento dos níveis de obesidade continuam a ampliar o pool clínico de pacientes que não respondem à terapia comportamental ou a fármacos. Os dados do Inquérito Nacional de Saúde e Nutrição mostram sintomas de incontinência urinária em 61,8% das mulheres, um aumento marcado em comparação com ciclos anteriores[1]Ushma J. Patel et al., "Prevalência Atualizada de Incontinência Urinária em Mulheres", Female Pelvic Medicine & Reconstructive Surgery, lww.com. A bexiga hiperativa afeta 27,4% das coortes de gênero misto, de acordo com estudos transversais recentes, sendo a noctúria destacada como o sintoma mais perturbador para a vida diária. À medida que a carga dos sintomas aumenta, a neuromodulação ganha relevância quando os antimuscarínicos ou os agonistas β3 de primeira linha falham. Os médicos posicionam agora a estimulação do nervo sacral mais cedo nos algoritmos de cuidados, particularmente para pacientes que procuram reduzir os efeitos colaterais anticolinérgicos. A prevalência crescente exerce assim uma pressão sustentada sobre os volumes de procedimentos a longo prazo.

Reembolso Favorável e Expansão de Cobertura

Os Centros de Serviços de Medicare e Medicaid dos EUA introduziram códigos HCPCS explícitos para implantes experimentais e permanentes, reduzindo a ambiguidade administrativa e nivelando o pagamento entre os locais de prestação de cuidados. A Lista de Procedimentos Cobertos por Centros Cirúrgicos Ambulatoriais proposta para 2026 acrescenta centenas de códigos que podem migrar ainda mais os volumes para centros ambulatoriais de menor custo. Os pagadores privados estão se alinhando, cobrindo rotineiramente implantes permanentes após melhora dos sintomas ≥50% durante o período de avaliação. Fora dos Estados Unidos, a Lista de Próteses da Austrália e os canais de revisão acelerada do Japão já reembolsam sistemas recarregáveis de próxima geração, uma abordagem que reduz os gastos diretos dos pacientes e acelera a adoção hospitalar. Em conjunto, estas políticas ampliam o pool de pacientes acessível tanto nas economias desenvolvidas como nas emergentes.

Designs de Implantes Miniaturizados, Compatíveis com Ressonância Magnética e Recarregáveis

Os fabricantes reduziram a massa dos dispositivos para abaixo de 8 g, permitindo a criação de bolsas minimamente invasivas e perfis cosméticos superiores. O InterStim Micro da Medtronic pesa 7,3 g, incorpora a arquitetura de bobina SureScan e promete 15 anos de longevidade em ciclos de uso padrão[2]Medtronic, "InterStim Micro", medtronic.com. O F15 da Axonics oferece uma vida útil similar com redução de volume de 20% e sem necessidade de recarga, eliminando uma barreira comum de adesão do paciente. A certificação universal para ressonância magnética de 3 T elimina as exclusões anteriores para acompanhamento por imagem, ampliando a elegibilidade clínica. Estas especificações influenciam diretamente a preferência do cirurgião, reduzem as taxas de explante relacionadas ao esgotamento da bateria e fortalecem a proposta de valor global da terapia do mercado de estimulação do nervo sacral.

Algoritmos de Neuromodulação de Malha Fechada Habilitados por IA

As plataformas de malha fechada detectam sinais de ECAP e ajustam automaticamente a amplitude em tempo real, reduzindo as queixas de superestimulação em 93% nas coortes de uso inicial. As diretrizes dos EUA publicadas em 2025 detalham os protocolos de seleção de pacientes e programação, fornecendo o suporte clínico para uma adoção mais ampla. Os registros de dados do mundo real europeus confirmam esse sucesso, relatando 92% de satisfação e controle duradouro da dor ao longo de um ano. À medida que as aplicações sacrais incorporam esses algoritmos provenientes dos estimuladores da medula espinhal, a terapia torna-se individualizada, aumentando as taxas de resposta e comprimindo os prazos de conversão de avaliação para implantação.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Eventos adversos relacionados ao dispositivo e altas taxas de revisão | -1.8% | Global, maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Elevados custos de implante e treinamento cirúrgico limitado fora dos centros de nível 1 | -1.5% | Global, especialmente regiões rurais | Longo prazo (≥ 4 anos) |

| Adoção crescente de alternativas de estimulação do nervo tibial menos invasivas | -1.2% | América do Norte e UE | Médio prazo (2-4 anos) |

| Crescente litígio de patentes e riscos de interrupção da cadeia de fornecimento | -0.9% | Centros de fabricação globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Eventos Adversos Relacionados ao Dispositivo e Altas Taxas de Revisão

Auditorias de centros únicos com 155 implantes documentaram 38,2% de reoperação em cinco anos, impulsionadas por migração de eletrodos, dor e falha de hardware. Coortes multicêntricas colorretais registraram 35,5% de revisão ou explante apesar da eficácia preservada, apontando para problemas de durabilidade e não de falha terapêutica. A vigilância do regulador australiano mostra aproximadamente 4 explantes por 10 estimuladores da medula espinhal anualmente, gerando cautela nos médicos ao aconselharem candidatos. Embora o hardware de próxima geração deva reduzir as falhas mecânicas, a percepção de curto prazo de alto risco de revisão persiste, diminuindo a penetração em mercados avessos ao risco.

Elevados Custos de Implante e Treinamento Cirúrgico Limitado Fora dos Centros de Nível 1

Os custos totais do episódio variam entre USD 35.000–70.000, desafiando os orçamentos de saúde nas economias em desenvolvimento e nos pagadores menores dos EUA. As vagas de fellowship em uroginecologia e cirurgia pélvica reconstrutiva permanecem concentradas nos principais centros acadêmicos, deixando os pacientes rurais com longos tempos de deslocamento ou sem acesso. As iniciativas de tutoria digital e por telemedicina estão crescendo, mas muitos centros ainda carecem do equipamento de capital ou da infraestrutura de TI necessários para as acolher, prolongando a lacuna de recursos humanos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas Implantáveis Impulsionam a Dominância do Mercado

Os sistemas implantáveis capturaram 85,92% do mercado de estimulação do nervo sacral em 2025, impulsionados pela eficácia superior e conveniência em relação às opções externas. Esta classe de produto promete terapia ininterrupta por 10–15 anos, eliminando lacunas de conformidade que podem comprometer os resultados nos ensaios externos. As químicas recarregáveis oferecem agora rotinas de recarga mensais de aproximadamente 60 minutos, um compromisso que a maioria dos pacientes aceita quando ponderado face a reoperações para substituição de bateria. Os comitês de aquisição hospitalar tendem para as plataformas implantáveis, pois distribuem o custo de capital ao longo de ciclos de vida prolongados, aumentando o retorno sobre o investimento.

Os sistemas externos, embora representando uma fatia modesta das receitas de 2025, registam um CAGR de 12,44% e desempenham um papel fundamental na triagem de pacientes. Os controladores vinculados a smartphones e os painéis de controle na nuvem permitem que os médicos monitorizem remotamente os registos de sintomas, refinando a seleção de candidatos e reduzindo os implantes permanentes falhados. Os órgãos reguladores consolidaram este fluxo de trabalho ao criar códigos de reembolso dedicados, oferecendo aos pagadores uma via auditável desde o diagnóstico até ao ensaio e ao implante. Em mercados emergentes onde os orçamentos de procedimentos são limitados, os dispositivos externos também satisfazem a necessidade não atendida de pacientes que não podem ou não querem financiar a cirurgia completa.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Aplicação: A Incontinência de Urgência Lidera enquanto a Fissura Anal Mostra Potencial

A incontinência urinária de urgência detinha 46,88% da participação do mercado de estimulação do nervo sacral em 2025, ancorada por robustas taxas de resposta, como o sucesso de 93% observado no ensaio pivô ARTISAN-SNM. Os urologistas formalizaram assim a neuromodulação como terapia de terceira linha diretamente após a falha farmacológica. Os subtipos mistos intestinais e vesicais ampliam ainda mais o volume à medida que os médicos reconhecem os benefícios multiorgânicos. Na outra extremidade, a fissura anal crônica avança a um CAGR de 11,38%, à medida que os cirurgiões colorretais publicam séries de casos encorajadoras e recorrem a vias de uso compassivo para assegurar implantes para pacientes refratários.

A abrangência terapêutica está a alargar-se paralelamente às evidências em dor pélvica, cistite intersticial e constipação pediátrica. Investigadores finlandeses relataram reduções na pontuação de dor a longo prazo de 7,4 para 2,3 em casos de endometriose, sugerindo futuras extensões de indicação. Ensaios pediátricos randomizados que comparam protocolos invasivos com não invasivos estão em curso, um sinal de que os médicos estão a explorar o limite etário inferior para benefícios duradouros da neuromodulação. Cada indicação incremental eleva o teto do tamanho do mercado de estimulação do nervo sacral e reforça as curvas de utilização.

Por Utilizador Final: Dominância Hospitalar Enfrenta Desafio dos Centros Cirúrgicos Ambulatoriais

Os hospitais contribuíram com 59,47% para as receitas de 2025, graças à imagiologia interna, anestesia e clínicas multidisciplinares que simplificam o trabalho clínico em casos complexos. Os centros terciários frequentemente agrupam implantes sacrais com reconstruções concomitantes do soalho pélvico ou cirurgias intestinais, capturando sinergias impossíveis em locais menores. Também assumem a maioria das revisões — uma atividade que preserva o know-how técnico mas eleva o custo por caso.

Os centros cirúrgicos ambulatoriais, no entanto, estão a ganhar terreno a um CAGR de 11,62%, graças aos custos gerais mais baixos, alta rápida e encaminhamento por parte dos pagadores. Muitos urologistas de referência dividem agora o tempo cirúrgico entre hospitais e centros cirúrgicos ambulatoriais, reservando implantes de baixo risco para salas ambulatoriais. As clínicas de continência especializadas acrescentam maior diversidade, integrando enfermeiros especialistas, fisioterapeutas e consultas de telemedicina para gerir o acompanhamento remotamente. Este ecossistema de múltiplos locais obriga os fornecedores de dispositivos a desenvolver currículos de formação que acomodem fluxos de trabalho de bloco operatório e orçamentos de capital variados, uma evolução que diferencia os pacotes de suporte comercial.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte reteve 45,58% das vendas de 2025, consolidada por três décadas de familiaridade médica e uma estrutura de reembolso madura que cobre tanto as fases experimentais como as permanentes. O crescimento de procedimentos nos EUA gira agora em torno de ciclos de atualização tecnológica — clínicas a migrar para plataformas seguras para ressonância magnética, recarregáveis ou de malha fechada — em vez de expandir a base de pacientes naive. O Canadá espelha estas dinâmicas de maturação, mas enfrenta variabilidade de financiamento provincial a provincial que introduz listas de espera nas regiões menos populosas. As cadeias hospitalares privadas do México estão a realizar projetos-piloto de ofertas do mercado de estimulação do nervo sacral para capturar turismo médico de entrada, enriquecendo a combinação regional.

A Europa combina uma ampla cobertura estatutária com auditorias rigorosas do Regulamento de Dispositivos Médicos que elevam os limiares de qualidade, mas prolongam os processos de submissão. A Alemanha e a França são as âncoras de volume, onde centros especializados de alta densidade coexistem com demografias envelhecidas propensas à incontinência. O Reino Unido está a investir em clínicas comunitárias de continência orientadas para a identificação precoce de candidatos, potencialmente deslocando o início da neuromodulação para mais a montante no percurso de cuidados.

A Ásia-Pacífico é o motor de crescimento a 12,29% de CAGR, impulsionada pela aprovação em 2024 na Austrália do sistema de quarta geração da Axonics e pelas designações de revisão acelerada do Japão para dispositivos de neuromodulação inovadores. Ambos os países combinam agilidade regulatória com reembolso, catalisando a aceleração dos procedimentos. Na China e na Índia, os hospitais privados estão a optar primeiro por sistemas externos de avaliação, uma via economicamente prudente que semeia a futura procura de implantes. Aliada à rápida urbanização da região e ao crescimento dos orçamentos de saúde da classe média em expansão, estas tendências sustentam o potencial de crescimento a longo prazo do mercado de estimulação do nervo sacral.

As jurisdições do resto do mundo, como a América Latina e o Médio Oriente, permanecem incipientes mas com oportunidades. Alguns estados do Golfo financiam implantes para nacionais que viajam ao estrangeiro, enquanto hospitais académicos de referência no Brasil e na Arábia Saudita estão a recrutar para ensaios multinacionais de malha fechada, com o objetivo de ultrapassar a tecnologia legada. No geral, a aceleração da difusão global combinada com os ganhos locais de reembolso reforça a narrativa de expansão internacional.

Panorama Competitivo

O setor apresenta concentração moderada, com os dois principais players representando uma receita significativa na sequência da aquisição da Axonics pela Boston Scientific por USD 3,7 bilhões. A Medtronic defende a sua posição dominante através da sua franquia InterStim, recentemente renovada com baterias de quinta geração e indicações alargadas para ressonância magnética que atraem uma base instalada superior a 425.000 pacientes em todo o mundo. A aquisição concede à Boston Scientific amplitude de portfólio nas opções recarregáveis e sem recarga, além de uma entrada para clientes de urologia anteriormente fora do seu alcance de neuromodulação.

O litígio continua a ser uma característica definidora; a queixa da Medtronic junto à ITC em 2024 procura bloquear alegadas infrações de bobinas de ressonância magnética, enquanto a Axonics (agora Boston Scientific) contrapõe com petições contra algoritmos de amplitude de estimulador. Este cruzamento de propriedade intelectual aumenta os custos de mudança para hospitais receosos de adotar sistemas que possam enfrentar proibições de importação.

Os pipelines de inovação são robustos. A Neuspera obteve aprovação da FDA em junho de 2025 para uma plataforma sem bateria que utiliza energia indutiva externa, potencialmente eliminando as reoperações associadas ao esgotamento da bateria. Startups como a Stimvia obtiveram a certificação MDR para módulos ultraminiaturizados destinados a colocação tibial, sugerindo uma convergência entre as terapias periférica e sacral. Os incumbentes respondem agrupando portais de monitorização remota, programação baseada em IA e subsídios de formação cirúrgica que cultivam a fidelidade à marca ao longo do continuum de cuidados.

Por último, a atividade de acordos horizontais está a aquecer nos mercados adjacentes de dor e coluna — evidenciado pelo acordo da Globus Medical para adquirir a Nevro — numa aposta para acumular conjuntos de ferramentas de neuromodulação mais amplos e mitigar o risco de produto. A vaga de consolidação sinaliza que a escala e a propriedade intelectual diversificada importam mais do que nunca, à medida que o mercado de estimulação do nervo sacral avança em direção à autonomia de malha fechada de próxima geração.

Líderes do Setor de Estimulação do Nervo Sacral

Medtronic plc

Axonics Inc.

Nevro Corp.

Boston Scientific Corp.

Nuvectra Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Neuspera Medical obteve aprovação da FDA para o seu sistema integrado de neuromodulação sacral destinado à incontinência urinária de urgência.

- Fevereiro de 2025: A Neuspera relatou dados pivô de 6 meses mostrando que o seu sistema percutâneo igualou a eficácia dos sistemas legados, prometendo uma experiência mais leve para o paciente.

Âmbito do Relatório Global do Mercado de Estimulação do Nervo Sacral

De acordo com o âmbito do relatório, a estimulação do nervo sacral, também designada por terapia de neuromodulação sacral, é um tratamento reversível que utiliza um dispositivo para enviar impulsos elétricos aos nervos sacrais que controlam as funções da bexiga. Este tratamento é adotado por pacientes com disfunção fecal e urinária. O mercado de estimulação do nervo sacral é segmentado por Tipo de Produto (Estimulação Externa do Nervo Sacral, Estimulação Implantável do Nervo Sacral), Aplicação (Incontinência de Urgência, Incontinência Urinária e Fecal, Fissura Anal Crônica e Outras Aplicações), Utilizadores Finais (Hospitais, Centros Cirúrgicos Ambulatoriais e Outros Utilizadores Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África, e América do Sul). O relatório de mercado também cobre os tamanhos e tendências de mercado estimados para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima mencionados.

| Sistemas Externos de Estimulação do Nervo Sacral |

| Sistemas Implantáveis de Estimulação do Nervo Sacral |

| Incontinência Urinária de Urgência |

| Incontinência Urinária e Fecal (Mista) |

| Fissura Anal Crônica |

| Outros Distúrbios Responsivos à Neuromodulação |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas de Continência Especializadas |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Produto | Sistemas Externos de Estimulação do Nervo Sacral | |

| Sistemas Implantáveis de Estimulação do Nervo Sacral | ||

| Por Aplicação | Incontinência Urinária de Urgência | |

| Incontinência Urinária e Fecal (Mista) | ||

| Fissura Anal Crônica | ||

| Outros Distúrbios Responsivos à Neuromodulação | ||

| Por Utilizador Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas de Continência Especializadas | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de estimulação do nervo sacral em 2031?

As previsões apontam para USD 2,94 bilhões até 2031, à medida que os volumes de procedimentos se expandem e novas indicações chegam à clínica.

Qual categoria de produto domina a receita atual?

Os sistemas implantáveis representam 85,92% das receitas de 2025, graças à durabilidade comprovada e à estimulação contínua.

Qual região tem projeção de crescimento mais rápido?

A Ásia-Pacífico lidera com um CAGR de 12,29%, impulsionada por novas aprovações na Austrália e no Japão e por investimentos crescentes em saúde.

Como os centros cirúrgicos ambulatoriais estão a influenciar a adoção?

As vias nos centros cirúrgicos ambulatoriais reduzem os custos das instalações em até 30% e estão a registar um CAGR de 11,62%, desviando volumes dos ambientes hospitalares tradicionais.

Qual avanço tecnológico mais diferencia os dispositivos de próxima geração?

Os algoritmos de malha fechada que ajustam automaticamente a estimulação com base no feedback de ECAP estão a reduzir as queixas de superestimulação em mais de 90%.

Qual empresa entrou recentemente no mercado com um sistema sem bateria?

A Neuspera Medical obteve autorização da FDA em junho de 2025 para a sua plataforma iSNM alimentada por indução.

Página atualizada pela última vez em: