Tamanho e Participação do Mercado de Dispositivos de Estimulação Cerebral Profunda

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

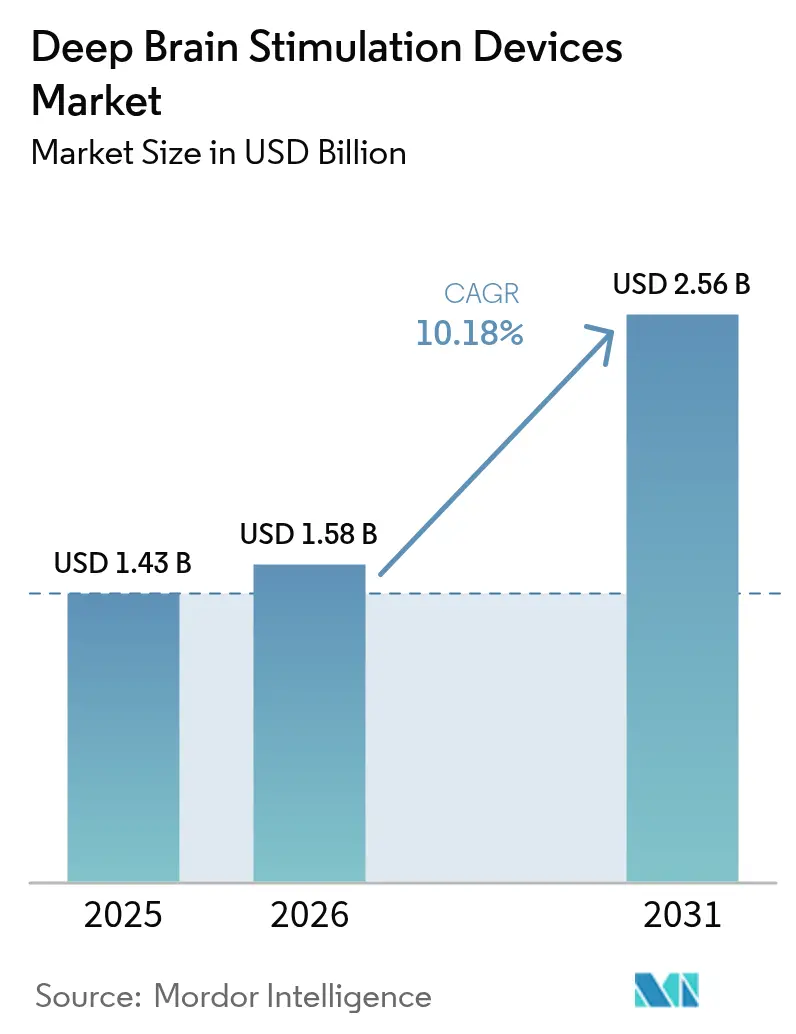

| Tamanho do Mercado (2026) | 1.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Estimulação Cerebral Profunda por Mordor Intelligence

O tamanho do mercado de dispositivos de estimulação cerebral profunda em 2026 é estimado em USD 1,58 bilhão, crescendo a partir do valor de 2025 de USD 1,43 bilhão, com projeções para 2031 indicando USD 2,56 bilhões, crescendo a um CAGR de 10,18% no período 2026-2031. A adoção crescente de geradores de circuito fechado habilitados para sensoriamento, a ampliação do reembolso para pacientes com Parkinson em estágios mais iniciais e um pipeline constante de algoritmos adaptativos estão acelerando os volumes de procedimentos. Os hospitais permanecem o principal ambiente de implante, mas a migração para centros cirúrgicos ambulatoriais está ampliando a capacidade sem despesas de capital comparáveis. Os geradores de pulso implantáveis recarregáveis e miniaturizados, com duração de 9 a 15 anos, estão reduzindo os custos de propriedade ao longo da vida útil, enquanto as ferramentas de seleção de candidatos guiadas por IA melhoram as taxas de resposta e justificam a cobertura pelos pagadores. A América do Norte ancora a receita global, mas a Ásia-Pacífico está fechando a lacuna à medida que as iniciativas de treinamento de cirurgiões e os programas governamentais de neurotecnologia ampliam o acesso. A escassez de ⁹⁹Mo e o risco de infecção pós-implante moderam o impulso, mas também estimulam a inovação em diagnósticos e hardware antimicrobiano.

Principais Conclusões do Relatório

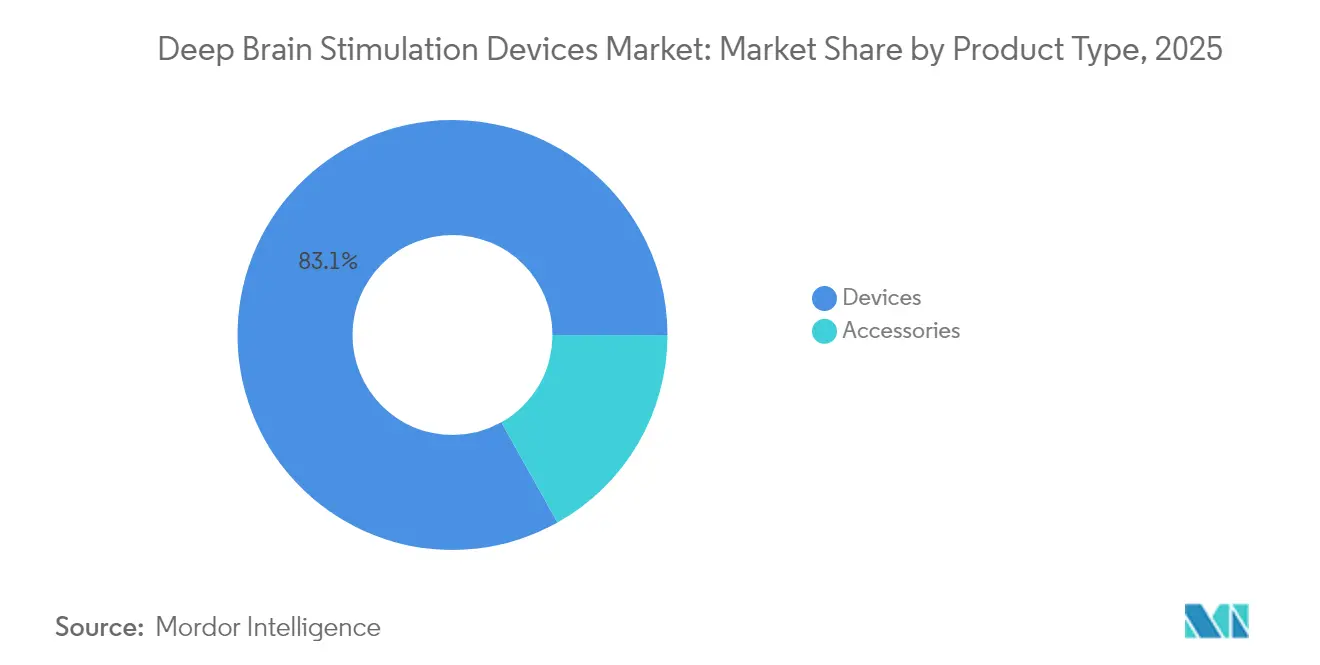

- Por tipo de produto, os Dispositivos detinham 83,12% da participação do mercado de dispositivos de estimulação cerebral profunda em 2025, enquanto os Acessórios têm previsão de crescer a um CAGR de 10,47% até 2031.

- Por aplicação, a doença de Parkinson representou 61,21% do tamanho do mercado de dispositivos de estimulação cerebral profunda em 2025, e a Depressão avança a um CAGR de 10,74% até 2031.

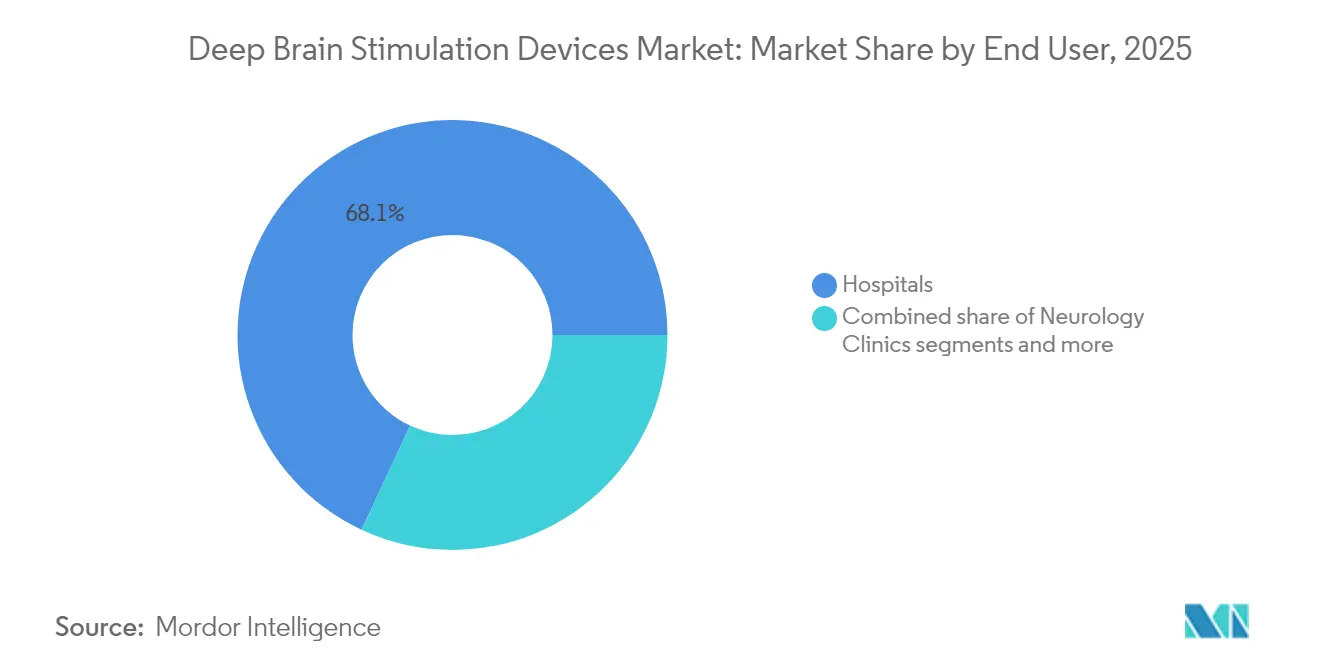

- Por usuário final, os Hospitais lideraram com 68,05% de participação na receita em 2025; os Centros Cirúrgicos Ambulatoriais devem expandir a um CAGR de 10,93% até 2031.

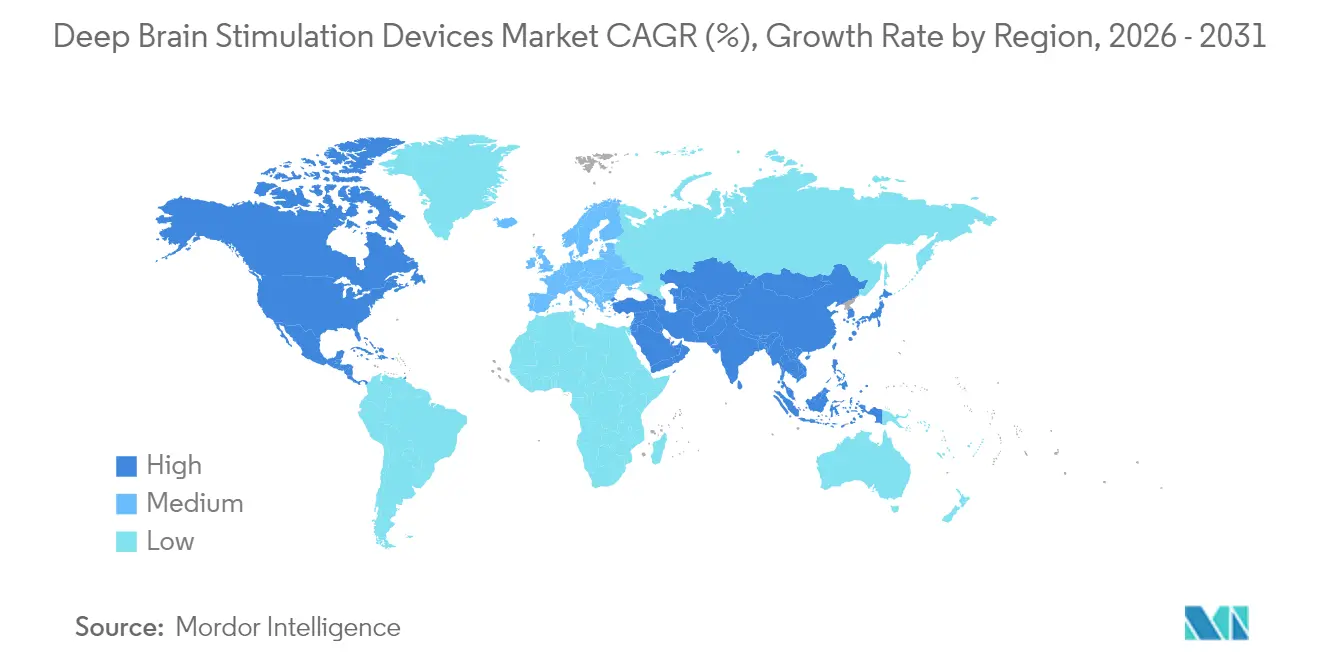

- Por geografia, a América do Norte capturou 41,88% da participação do mercado de dispositivos de estimulação cerebral profunda em 2025, enquanto a Ásia-Pacífico registra o maior CAGR projetado, de 11,12%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Estimulação Cerebral Profunda

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção acelerada de geradores de circuito fechado habilitados para sensoriamento | +2.8% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Expansão do reembolso para pacientes com Parkinson em estágios mais iniciais | +1.9% | América do Norte e UE, com expansão para a APAC | Curto prazo (≤ 2 anos) |

| Aumento nos programas de treinamento de neurocirurgiões na Ásia-Pacífico | +1.6% | Núcleo da APAC, com transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Geradores de pulso implantáveis recarregáveis e miniaturizados prolongam os ciclos de substituição | +1.4% | Global | Médio prazo (2 a 4 anos) |

| Via rápida da FDA para algoritmos de estimulação cerebral profunda adaptativa | +1.2% | Global, liderado pela América do Norte | Curto prazo (≤ 2 anos) |

| Seleção de pacientes guiada por IA melhora as taxas de resposta | +1.0% | Global, concentrado em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção acelerada de geradores de circuito fechado habilitados para sensoriamento

O BrainSense Adaptive DBS obteve autorização da FDA em fevereiro de 2025, marcando a primeira plataforma comercial de circuito fechado que titula automaticamente a estimulação a partir de sinais neurais em tempo real[1]Fonte: Medtronic, "A Medtronic obtém aprovação da FDA dos EUA para o primeiro sistema de estimulação cerebral profunda adaptativa do mundo para pessoas com Parkinson," Medtronic, news.medtronic.com . Dados multicêntricos mostram redução mediana de 50% nos sintomas motores em comparação com sistemas de circuito aberto, além de uma redução de um terço nas consultas de programação[2]Fonte: Parkinson's Foundation, "Novo Estudo Personaliza Ainda Mais a Estimulação Cerebral Profunda," Parkinson's Foundation, parkinson.org . Os médicos relatam curvas de otimização mais rápidas e menos efeitos colaterais, melhorando a satisfação do paciente e o valor econômico em saúde. A adoção antecipada é mais forte em centros dos EUA e da Alemanha, onde o reembolso recompensa modelos baseados em resultados. A expansão das indicações em epilepsia e depressão amplia ainda mais o mercado de dispositivos de estimulação cerebral profunda.

Expansão do reembolso para pacientes com Parkinson em estágios mais iniciais

O Medicare removeu o critério de "estágio avançado exclusivo" no final de 2024, ampliando instantaneamente a população elegível nos EUA. Os pagadores privados alinharam suas políticas em seis meses, acelerando os volumes de encaminhamento. Medidas comparáveis pela HAS da França e pelo G-BA da Alemanha apoiam uma adoção europeia mais ampla. A intervenção mais precoce melhora o estado funcional a longo prazo e reduz o ônus dos custos com levodopa, reforçando as perspectivas do mercado de dispositivos de estimulação cerebral profunda. Os fabricantes estão financiando registros de resultados para gerar evidências do mundo real que sustentem a mudança de política.

Aumento nos programas de treinamento de neurocirurgiões na Ásia-Pacífico

China, Índia e Coreia do Sul lançaram currículos cirúrgicos baseados em realidade virtual que reduzem o tempo de domínio da técnica mantendo a segurança. O Hospital Ruijin de Xangai agora treina 120 residentes anualmente, um aumento de cinco vezes em relação a 2023, e centros semelhantes em Mumbai e Seul replicam o modelo. Cada neurocirurgião adicionado viabiliza de 50 a 75 implantes de estimulação cerebral profunda por ano, impulsionando diretamente a capacidade de procedimentos regional. Subsídios governamentais financiam laboratórios de cadáveres e salas de simulação, reduzindo o ônus inicial para os hospitais. Esses investimentos sustentam o crescimento de dois dígitos do mercado de dispositivos de estimulação cerebral profunda na Ásia-Pacífico.

Geradores de pulso implantáveis recarregáveis e miniaturizados prolongam os ciclos de substituição

A bateria do Vercise Genus da Boston Scientific dura até 15 anos e recarrega em menos de 30 minutos, reduzindo as revisões cirúrgicas ao longo da vida útil em 60%. A vida útil prolongada se traduz em menor gasto acumulado com dispositivos e menos oportunidades de infecção, fortalecendo a proposta de valor para pacientes mais jovens. O Percept RC da Medtronic combina energia de longa duração com sensoriamento, atenuando a diferenciação competitiva. Os pagadores favorecem cada vez mais os recarregáveis, acelerando sua participação no mercado de dispositivos de estimulação cerebral profunda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Taxas de infecção pós-implante impulsionando revisões preventivas | -1.8% | Global, com maior impacto em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Escassez global de ⁹⁹Mo para diagnóstico por imagem prolonga as janelas de diagnóstico | -1.2% | Global, aguda em regiões dependentes do fornecimento de reatores | Médio prazo (2 a 4 anos) |

| Divulgações de vulnerabilidades de cibersegurança em geradores de pulso implantáveis habilitados para Bluetooth | -0.9% | Global, concentrado em mercados de dispositivos conectados | Curto prazo (≤ 2 anos) |

| Alto custo de capital de suítes de imagem intraoperatória na América do Sul | -0.7% | América do Sul, estendendo-se a mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Taxas de infecção pós-implante impulsionando revisões preventivas

Infecções relacionadas ao hardware ocorrem em 2,6% a 6,9% dos implantes, frequentemente exigindo explantação completa do sistema e ciclos prolongados de antibióticos. Os custos de revisão excedem USD 20.000 por episódio e freiam novos encaminhamentos quando os resultados divulgados corroem a confiança. A sazonalidade do verão e a prevalência de comorbidades elevam o risco, especialmente em instalações sem salas de fluxo de ar laminar. Cabos revestidos com agentes antimicrobianos e protocolos perioperatórios mais rigorosos estão reduzindo as taxas em centros de alto volume nos EUA, mas a adoção generalizada em mercados emergentes permanece limitada. O temor persistente de infecções modera a curva de penetração do mercado de dispositivos de estimulação cerebral profunda.

Escassez global de ⁹⁹Mo para diagnóstico por imagem prolonga as janelas de diagnóstico

O DaTscan depende do fornecimento de ⁹⁹Mo proveniente de seis reatores de pesquisa envelhecidos. Interrupções em 2024 prolongaram os atrasos de agendamento para até oito semanas em partes da América Latina, retardando a liberação cirúrgica. As regras de testes de estabilidade da FDA aumentaram os custos de produção em USD 3 milhões por local, desestimulando os produtores menores. O acesso limitado a diagnóstico por imagem desacelera o fluxo de pacientes e adia os pedidos de dispositivos, restringindo o mercado de dispositivos de estimulação cerebral profunda até que o fornecimento de isótopos ou biomarcadores alternativos de ressonância magnética se ampliem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos Mantêm Dominância enquanto Acessórios Aceleram

Os Dispositivos geraram 83,12% da receita em 2025, ancorados por geradores de pulso implantáveis que integram sensoriamento, baterias recarregáveis e recursos de segurança para ressonância magnética. Os geradores de canal duplo agora superam as unidades de canal único em novos implantes, refletindo o crescimento dos procedimentos bilaterais. Os Acessórios — cabos direcionais, eletrodos de sensoriamento e extensões — crescem a um CAGR de 10,47% à medida que os sistemas de circuito fechado exigem atualizações de hardware especializadas. Os ciclos de substituição são mais curtos para os acessórios, criando um fluxo de receita recorrente que triplica a receita vitalícia por paciente. O tamanho do mercado de dispositivos de estimulação cerebral profunda para acessórios tem projeção de atingir USD 0,44 bilhão até 2031, amplificado por kits de programação baseados em software adotados por neurologistas comunitários. A pressão competitiva se concentra na geometria dos eletrodos e na ciência dos materiais, em vez de na precificação isolada, protegendo as margens.

Avanços tecnológicos em cabos segmentados proporcionam direcionamento mais preciso e reduzem os efeitos adversos, estimulando a conversão de sistemas legados. Os fabricantes agrupam caminhos de atualização com os geradores existentes, elevando as barreiras de troca para os hospitais. As autorizações regulatórias na Europa e nos Estados Unidos para cabos adaptativos posicionam os acessórios como a principal fronteira de inovação. O crescimento nos serviços de recondicionamento e reesterilização de extensões também contribui para a receita do segmento, especialmente em mercados sensíveis a custos. Consequentemente, os acessórios superarão o crescimento unitário dos dispositivos, mas permanecerão dependentes das bases de geradores instalados no mercado de dispositivos de estimulação cerebral profunda.

Por Aplicação: Parkinson Prevalece enquanto Depressão Avança

A doença de Parkinson manteve 61,21% de participação em 2025 devido a evidências clínicas robustas e familiaridade dos pagadores. A idade média de implante caiu de 65 para 58 anos desde as revisões das diretrizes, estendendo o horizonte de receita por paciente. O tremor essencial permanece estável, mas a distonia se beneficia de formas expandidas, como protocolos de distonia cervical. A depressão é o segmento de crescimento mais rápido, com CAGR de 10,74%, impulsionada pelo ensaio TRANSCEND da Abbott e pela designação de dispositivo inovador da FDA para a doença resistente ao tratamento. O tamanho do mercado de dispositivos de estimulação cerebral profunda para depressão tem previsão de triplicar até 2030, caso os dados pivotais garantam aprovação plena.

A epilepsia avança por meio da neuroestimulação responsiva da NeuroPace, borrando as fronteiras entre a estimulação cerebral profunda e os sistemas de circuito fechado craniano e atraindo novos concorrentes para a arena de neuromodulação. O transtorno obsessivo-compulsivo permanece um nicho, mas se beneficia de colaborações psiquiátrico-cirúrgicas interdisciplinares. A diversidade de aplicações mitiga o risco de concentração de receita, ao mesmo tempo que exige estratégias regulatórias e clínicas diferenciadas entre as indicações. Essas tendências reforçam coletivamente o mercado de dispositivos de estimulação cerebral profunda.

Por Usuário Final: Hospitais Lideram, mas Locais Ambulatoriais Ganham Espaço

Os Hospitais capturaram 68,05% da receita de 2025, aproveitando imagem integrada, cuidados intensivos e equipes multidisciplinares. No entanto, fluxos de trabalho cirúrgicos simplificados agora permitem alta no mesmo dia em coortes selecionadas, elevando o apelo dos centros cirúrgicos ambulatoriais a um CAGR de 10,93%. Os centros cirúrgicos ambulatoriais reduzem o custo do procedimento em até 25% e liberam vagas nas salas cirúrgicas hospitalares para casos complexos, um benefício em meio à escassez de pessoal.

As clínicas de neurologia gerenciam a programação de longo prazo e o acompanhamento por meio de plataformas baseadas em nuvem, expandindo o alcance dos pacientes além dos centros metropolitanos. A programação remota reduz o ônus das viagens e aumenta a adesão, especialmente nas zonas rurais dos EUA e da Austrália. As barreiras de capital — suítes de ressonância magnética intraoperatória de USD 3 a 5 milhões — desaceleram a difusão dos centros cirúrgicos ambulatoriais na América do Sul, mas catalisam empreendimentos de imagem público-privados. As empresas oferecem modelos de serviço completo que incluem treinamento cirúrgico e logística de dispositivos, facilitando a transição da dominância hospitalar para a prestação em locais mistos no mercado de dispositivos de estimulação cerebral profunda.

Análise Geográfica

A América do Norte permaneceu a âncora de receita com 41,88% de participação no mercado de dispositivos de estimulação cerebral profunda em 2025, impulsionada pela ampla cobertura do Medicare, alta densidade de neurocirurgiões e adoção antecipada de sistemas de circuito fechado. O crescimento nos EUA continua à medida que os implantes ambulatoriais aumentam, enquanto a universalidade do Canadá sustenta volume estável, embora com margens de dispositivos mais apertadas.

A Europa contribui com um quarto das vendas globais, caracterizada por reembolso estável e volumes de procedimentos consistentes nos principais centros alemães, franceses e nórdicos. A adoção de geradores recarregáveis e cabos direcionais é madura, mas os processos burocráticos de aquisição prolongam os ciclos de substituição.

A Ásia-Pacífico lidera a expansão com CAGR de 11,12%, impulsionada pelos marcos de precificação da China para interfaces cérebro-computador e pela construção agressiva de capacidade em hospitais terciários. A demografia envelhecida do Japão e sua robusta produção de pesquisa sustentam a demanda por dispositivos premium, enquanto a Índia avança com soluções de engenharia de valor para atender às restrições de acessibilidade. Parcerias de fabricação local e iniciativas de harmonização regulatória reduzem as barreiras de entrada, tornando a região o campo de batalha estratégico para o mercado de dispositivos de estimulação cerebral profunda. O Oriente Médio e a África registram crescimento de um dígito, limitado pela escassez de equipamentos de capital e lacunas de reembolso, mas os estados do Golfo investem em centros de excelência que poderiam semear uma adoção mais ampla.

Panorama regulatório

Os sistemas de estimulação cerebral profunda (DBS) são regulados como dispositivos implantáveis de neuromodulação de alto risco nos principais mercados, exigindo evidências pré-comercialização rigorosas e controles de mudanças ao longo do ciclo de vida. Nos Estados Unidos, a via PMA da FDA se enquadra no 21 CFR Part 814, e os suplementos PMA são uma via comum para atualizações de software e recursos; por exemplo, uma decisão de suplemento PMA de fevereiro de 2025 apoiou um recurso de programação de DBS adaptativo (P960009/S478). Na Europa, os implantes de DBS se enquadram no Regulamento de Dispositivos Médicos da UE (Regulamento (UE) 2017/745, MDR) como dispositivos de Classe III, exigindo avaliação de conformidade por um Organismo Notificado e vigilância pós-comercialização contínua. A implementação do MDR continua a influenciar os prazos e a documentação de implantes e software, e quando um dispositivo é parte integrante de um medicamento, o Artigo 117 do MDR introduz a necessidade de um Parecer do Organismo Notificado em relação aos Requisitos Gerais de Segurança e Desempenho (GSPRs). Em todas as regiões, os padrões de evidência clínica reconhecidos para dispositivos implantáveis (incluindo práticas de investigação clínica alinhadas à ISO 14155) continuam centrais para as submissões que apoiam novas indicações e modos de terapia orientados por algoritmos.

Análise da cadeia de valor

A cadeia de valor de DBS abrange a P&D upstream de algoritmos de detecção neural, firmware e software de programação, o fornecimento de componentes (metais de grau implantável, eletrodos de precisão, baterias e microeletrônicos avançados, como componentes semicondutores de alta confiabilidade), fabricação regulamentada e esterilização, e distribuição para centros de implante neurocirúrgico. A captura de valor a jusante é fortemente orientada por serviços: treinamento de cirurgiões, suporte ao procedimento, programação pós-implante e otimização de terapia a longo prazo impulsionam receita recorrente e retenção de clientes. Marcos regulatórios e a geração de evidências clínicas estão incorporados em toda a cadeia, com aprovações como a Marcação CE de janeiro de 2025 da Medtronic para o BrainSense DBS adaptativo e a aprovação da FDA de fevereiro de 2025 para recursos de DBS adaptativo reforçando a mudança em direção à gestão de terapia definida por software. Embora os programas clínicos em 2026 continuem a informar a prática, incluindo pesquisas em andamento sobre estimulação adaptativa à marcha, essa pesquisa enfatiza a necessidade de análises de detecção integradas e programação personalizada ao paciente dentro dos fluxos de trabalho comerciais.

Cenário Competitivo

A concentração do mercado é moderada: Medtronic, Boston Scientific e Abbott comandam coletivamente a maioria da receita por meio de portfólios amplos e ecossistemas de suporte a clínicos. O BrainSense da Medtronic estabeleceu o padrão para sistemas adaptativos, reforçando seu posicionamento premium. A Boston Scientific se diferencia com a longevidade da bateria e a estimulação direcional da plataforma Vercise Genus, enquanto a Abbott mira a psiquiatria com o recarregável Liberta e o programa TRANSCEND.

Os desafiantes asiáticos Beijing PINS e SceneRay ganham espaço nas licitações públicas da China por meio de liderança em custos e redes de serviços locais. Inovadores europeus como a Newronika obtiveram a Marca CE para estimulação cerebral profunda adaptativa, sinalizando uma concorrência nascente em algoritmos de circuito fechado. Os movimentos estratégicos incluem a autorização da FDA pela Boston Scientific em fevereiro de 2025 para os cabos Cartesia X, o modelo de negócios de atualização de software da Medtronic e o conjunto de programação habilitado por IA da Abbott.

Todos os players enfatizam a geração de evidências e o treinamento de cirurgiões para criar fidelidade; os ecossistemas de programação orientados por dados ampliam os recursos dos dispositivos e criam custos de troca. As divulgações de cibersegurança em torno de geradores de pulso implantáveis habilitados para Bluetooth estimulam esforços colaborativos de fortalecimento, adicionando um fosso protetor para os incumbentes que podem arcar com a certificação de segurança. Espera-se consolidação à medida que fornecedores de nicho de software ou eletrodos buscam escala no mercado de dispositivos de estimulação cerebral profunda.

Líderes do Setor de Dispositivos de Estimulação Cerebral Profunda

Boston Scientific Corporation

Renishaw PLC

NeuroPace Inc.

Beijing Pinchi Medical Equipment Co., Ltd.

Medtronic

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A diferenciação liderada por software está ampliando os espaços em branco no DBS além do hardware de implante principal, especialmente na programação adaptativa (em malha fechada), direcionamento guiado por imagem e ferramentas de fluxo de trabalho que reduzem a carga de acompanhamento. A aprovação da FDA em fevereiro de 2025 do BrainSense Adaptive DBS da Medtronic e a Marcação CE de janeiro de 2025 para o BrainSense DBS adaptativo na UE/Reino Unido oferecem um precedente regulatório tangível para combinações de dispositivo e software, incentivando módulos de algoritmo adicionais e recursos de gestão de terapia dentro das bases instaladas existentes. A capacidade e a consistência dos procedimentos também apresentam claras aberturas comerciais. A migração ambulatorial e os programas de treinamento padronizados criam demanda por modelos de serviço turnkey (treinamento, logística e suporte remoto de programação), enquanto a carga conhecida de infecção (2,6-6,9% dos implantes na base de evidências atual) eleva as oportunidades para hardware antimicrobiano, kits perioperatórios aprimorados e ofertas de monitoramento pós-implante que reduzem as taxas de revisão e protegem a reputação dos centros. O direcionamento informado por ressonância magnética e conectividade (incluindo abordagens de imagem de alto campo específicas do paciente relatadas em estudos acadêmicos de 2026) expande a oportunidade para ecossistemas de planejamento e programação que integram análises de imagem com controle direcional de eletrodos, beneficiando fabricantes de equipamentos originais e parceiros de software que possam demonstrar resultados reproduzíveis sob as expectativas regulatórias de Classe III.

Desenvolvimentos recentes do setor

- Abril de 2026: A UCSF iniciou um ensaio de DBS adaptativo de 24 horas, testando detecção em tempo real e programação específica do paciente em um contexto crônico. O estudo informa a implementação prática do DBS em malha fechada e pode influenciar atualizações de software e fluxos de trabalho clínicos.

- Junho de 2026: Trabalho acadêmico de viabilidade publicado sobre DBS adaptativo sincronizado com a marcha demonstra detecção em tempo real alinhada à marcha, apoiando a integração de análises de imagem com eletrodos direcionais.

- Dezembro de 2025: A NeuroPace protocolou um Suplemento de Aprovação Pré-Comercialização (PMA-S) junto à FDA dos EUA buscando uma indicação rotulada expandida para seu Sistema RNS, para incluir epilepsia generalizada idiopática resistente a medicamentos antiepilépticos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Escopo do Mercado

Este mercado abrange a receita gerada por sistemas de estimulação cerebral profunda (DBS) usados para fornecer estimulação elétrica a alvos cerebrais específicos para indicações neurológicas aprovadas e comumente adotadas, juntamente com os principais componentes implantáveis e externos necessários para completar a terapia.

Exclusões de escopo: Terapias de neuromodulação externa que não envolvem implantação de DBS (por exemplo, estimulação da medula espinhal, do nervo vago e do nervo periférico) são excluídas.

Visão geral da segmentação

- Por Tipo de Produto

- Dispositivo

- Sistemas de Canal Único

- Geradores de Pulso Implantáveis

- Sistemas de Canal Duplo

- Acessórios

- Cabos / Eletrodos

- Extensões e Acessórios

- Dispositivo

- Por Aplicação

- Doença de Parkinson

- Tremor Essencial

- Distonia

- Epilepsia

- Transtorno Obsessivo-Compulsivo

- Depressão (Investigacional)

- Por Usuário Final

- Hospitais

- Clínicas de Neurologia

- Centros Cirúrgicos Ambulatoriais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer o contexto clínico e processual e para ancorar suposições difíceis de observar diretamente a partir das divulgações das empresas. Consultamos fontes públicas como os bancos de dados de dispositivos da FDA dos EUA e avisos de recall, os arquivos de pagamento dos Centros de Serviços Medicare e Medicaid dos EUA, as estatísticas de saúde da OCDE e os indicadores de sistemas de saúde da OMS para entender a cobertura de procedimentos e o acesso ao tratamento.

Para manter o conjunto de demanda realista, também revisamos a literatura clínica revisada por pares sobre a adoção de DBS por indicação, juntamente com publicações de hospitais e centros acadêmicos que discutem a seleção de pacientes, taxas de revisão e longevidade dos dispositivos. Registros de empresas, apresentações a investidores e imprensa respeitável foram usados para acompanhar lançamentos de produtos e expansão geográfica. Quando útil, assinaturas pagas para dados financeiros de empresas e inteligência de patentes apoiaram verificações cruzadas sobre a direção da receita e sinais de renovação tecnológica. Esta lista não é exaustiva, e outras fontes públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em validar os volumes de procedimentos, a combinação típica de componentes e a movimentação de preços entre regiões, uma vez que esses fatores mudam de acordo com o reembolso e as práticas de compras hospitalares. Conversamos com uma combinação de participantes do ecossistema de dispositivos e partes interessadas clínicas, e equilibramos as contribuições entre APAC, EMEA e Américas para evitar generalizações excessivas sobre o momento de adoção regional.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 12% | APAC: 39% |

| Nível médio: 51% | Líderes funcionais/de unidade: 42% | EMEA: 35% |

| Participantes menores: 15% | Gerentes: 46% | Américas: 26% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual a epidemiologia e a lógica da população tratada são convertidas em um conjunto de demanda baseado em procedimentos, e depois traduzidas em receita anual de dispositivos por meio de premissas de utilização e preços. O modelo começa com pacientes diagnosticados e tratados para as principais indicações de DBS, e depois aplica taxas anuais de implante e substituição (incluindo comportamento de revisão) para estimar o número de sistemas e componentes consumidos.

Para manter os resultados fundamentados, corroboramos os resultados com aproximações seletivas bottom-up, como faixas de preço médio de venda (ASP) amostradas por região, verificações de canal sobre padrões de compra hospitalar e verificações de sanidade sobre a combinação de componentes por procedimento. Os principais insumos acompanhados incluem volumes de implantes de DBS, premissas de ciclo de substituição, participação de geradores de pulso recarregáveis versus não recarregáveis, taxas de conexão de eletrodos e extensões, e tendências regionais de cobertura de reembolso. Para a previsão, foi utilizada a análise de cenários, e as curvas de adoção foram ajustadas usando consenso de especialistas sobre crescimento de encaminhamentos, limites de capacidade dos centros e o ritmo de adoção de novas indicações. Onde havia lacunas nos sinais de volume em nível de país, usamos métricas substitutas, como contagens de centros de neurocirurgia e disponibilidade de reembolso, e depois calibramos de volta aos totais regionais.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo foram verificados em relação a sinais independentes, como a direção da tendência de procedimentos, atualizações de reembolso e o momento das principais renovações de produtos, e depois as exceções foram investigadas antes da aprovação final. Grandes variações desencadearam um retorno às premissas, seguido de novos contatos direcionados com os entrevistados para confirmar se a mudança veio de volumes, preços ou combinação.

Uma revisão em múltiplas etapas é seguida, na qual um segundo analista reverifica a aritmética, a lógica das unidades e a agregação por país, e depois um revisor principal valida se as premissas se alinham com a política pública e a prática clínica. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como aprovações importantes, ações de segurança ou mudanças nas regras de reembolso. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível.

Comparação do Dimensionamento de Mercado de Dispositivos de Estimulação Cerebral Profunda da Mordor Intelligence com Outras Estimativas Publicadas

Os valores de mercado publicados para dispositivos de DBS podem parecer muito distantes, mesmo quando o nome do tópico é o mesmo, porque os limites do escopo e o momento das premissas de preço e câmbio não estão alinhados. As diferenças também aparecem quando um estudo pondera mais fortemente os procedimentos e outro se apoia nas divulgações de receita das empresas sem verificar quanto vem de acessórios, substituições ou serviços.

Uma lacuna liderada por atualizações é comum neste mercado, porque os ASPs mudam quando novos sistemas recarregáveis ganham escala, os descontos mudam conforme os ciclos de licitação e as taxas de câmbio se movem ano a ano, de modo que o carimbo de tempo usado para conversão pode influenciar o total em USD. Quando alinhamos os preços ao período de aquisição vigente e revalidamos os volumes de implante e substituição com feedback clínico e de canal antes da publicação, a dispersão vista abaixo se torna mais fácil de explicar, um hábito de validação mantido pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,58 bilhão de USD (2026) | |

| Editor do Setor A | 0,95 bilhão de USD (2024) | Usa um ano-base anterior, e o valor parece mais conservador na contagem de procedimentos e substituições, o que pode subestimar a receita quando a demanda por acessórios e substituições está aumentando. |

| Consultoria Global B | 1,54 bilhão de USD (2025) | Aplica um ano-base e horizonte diferentes, e o total pode variar dependendo de como a progressão do ASP é tratada na adoção de sistemas recarregáveis e qual ponto de conversão de moeda é usado para a agregação multirregional. |

Em conjunto, as diferenças são explicadas principalmente pela seleção do ano-base, pela forma como substituições e acessórios são tratados, e por como os preços e o momento cambial são aplicados. Ao manter o conjunto de demanda vinculado aos procedimentos e depois verificar cruzadamente a matemática da receita com sinais práticos de preço e combinação, buscamos fornecer um número que possa ser replicado e atualizado com insumos claros.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de dispositivos de estimulação cerebral profunda até 2031?

A previsão é de atingir USD 2,56 bilhões, ante USD 1,58 bilhão em 2026, a um CAGR de 10,18%.

Qual área terapêutica cresce mais rapidamente na estimulação cerebral profunda?

A depressão resistente ao tratamento apresenta a trajetória mais forte, com CAGR de 10,74% até 2031, impulsionada pelo momentum dos ensaios clínicos pivotais.

Por que os centros cirúrgicos ambulatoriais estão ganhando participação nos procedimentos de estimulação cerebral profunda?

Protocolos de recuperação aprimorada e menor custo operacional reduzem o custo por procedimento em até 25%, atraindo o apoio dos pagadores e impulsionando os volumes dos centros cirúrgicos ambulatoriais.

Qual mudança tecnológica mais influencia a adoção futura de dispositivos de estimulação cerebral profunda?

Geradores de circuito fechado habilitados para sensoriamento que ajustam automaticamente a estimulação com base na atividade neural melhoram os resultados e reduzem as consultas clínicas.

Qual região está preparada para adicionar a maior capacidade nova de estimulação cerebral profunda?

Ásia-Pacífico, impulsionada por programas de treinamento de neurocirurgiões em larga escala e políticas governamentais favoráveis de neurotecnologia.

Como a longevidade da bateria afeta a economia para o paciente?

Os geradores de pulso implantáveis recarregáveis com duração de até 15 anos reduzem as cirurgias de revisão em 60%, diminuindo os custos ao longo da vida útil e a exposição a infecções.

Página atualizada pela última vez em: