Dimensão e Quota do Mercado de Serviços de Reparação de Veículos Elétricos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

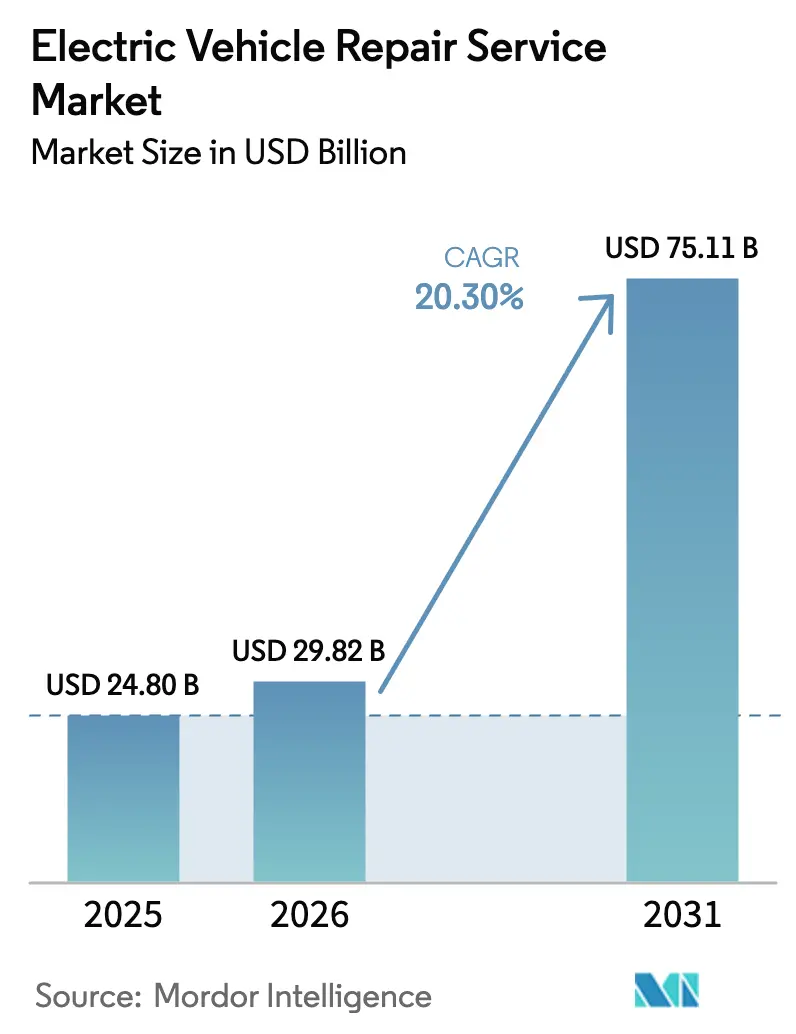

| Tamanho do Mercado (2026) | 29.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 75.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.30% CAGR |

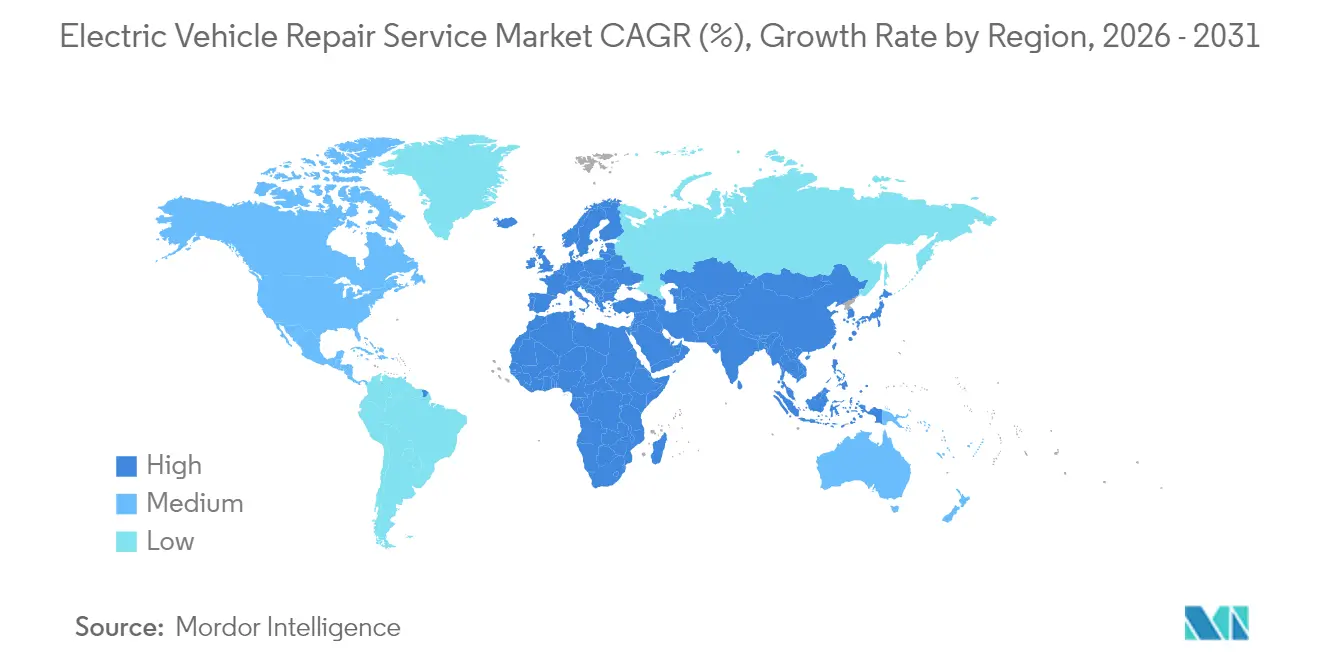

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

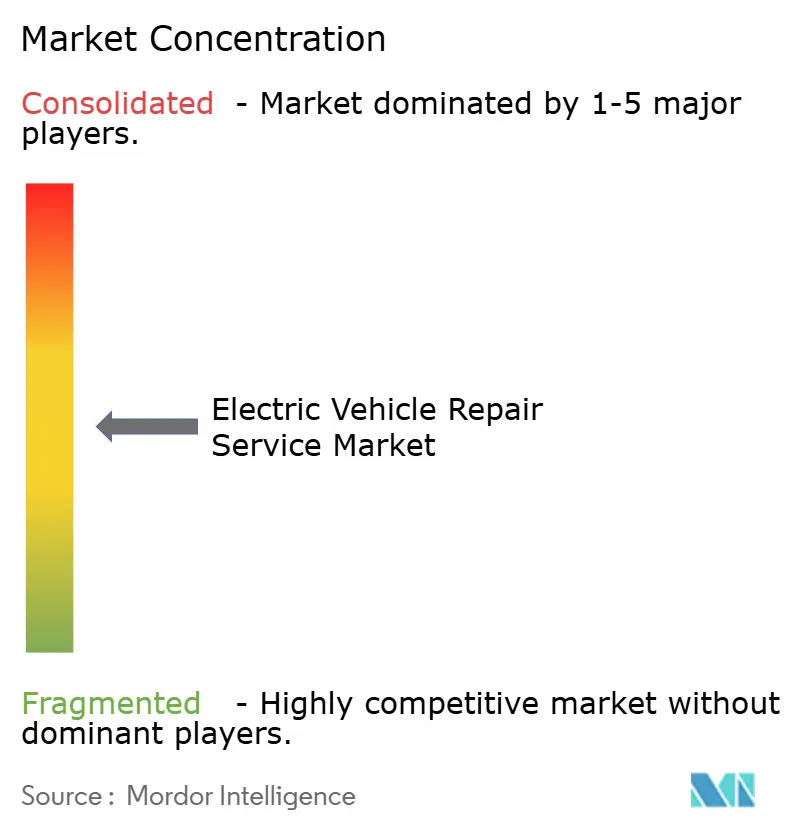

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Reparação de Veículos Elétricos por Mordor Intelligence

Espera-se que o mercado de serviços de reparação de veículos elétricos cresça de USD 24,80 mil milhões em 2025 para USD 29,82 mil milhões em 2026, com previsão de atingir USD 75,11 mil milhões até 2031, a um CAGR de 20,3% no período 2026-2031. O aumento do número de veículos pós-garantia, o endurecimento das mandatórias de emissões zero e uma infraestrutura pública de carregamento rápido mais abrangente estão a deslocar as reparações mecânicas tradicionais para diagnósticos de alta tensão, análise de baterias e manutenção preventiva orientada por software. As expirações de garantia dos fabricantes de equipamento original (OEM) sobrepõem-se agora ao primeiro grande grupo global de veículos elétricos vendidos entre 2020-2022, desviando uma quota crescente de trabalho das oficinas de serviço concessionadas para estabelecimentos independentes certificados. Entretanto, os debates sobre o direito à reparação e as regras de partilha de dados de telemática poderão remodelar a dinâmica competitiva assim que as interfaces seguras amadurecerem. Os calendários regulatórios de conversão de frotas, em particular para veículos comerciais médios e pesados, ampliam ainda mais a procura de serviços especializados críticos para o tempo de operação ao longo de corredores regionais.

Principais Conclusões do Relatório

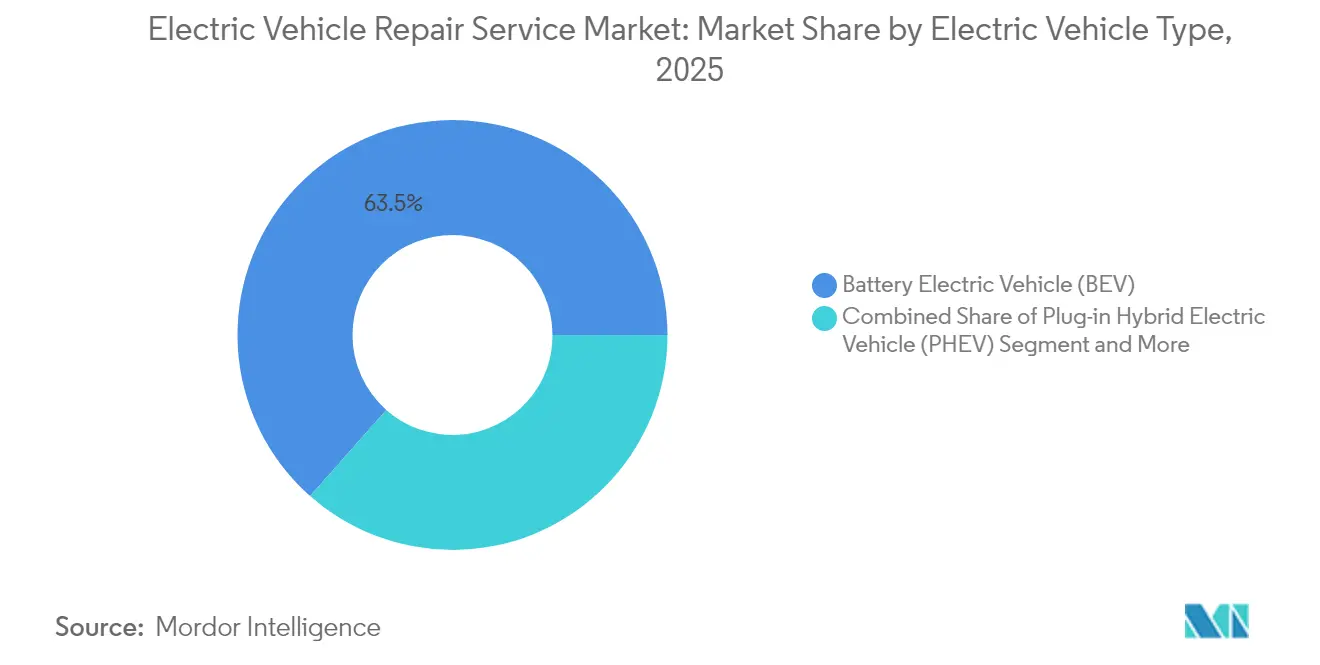

- Por tipo de veículo elétrico, os veículos elétricos a bateria detinham 63,48% da quota do mercado de serviços de reparação de veículos elétricos em 2025, enquanto os veículos elétricos de pilha de combustível deverão registar um CAGR de 23,95% até 2031.

- Por tipo de serviço, a manutenção preventiva gerou 32,10% da quota do mercado de serviços de reparação de veículos elétricos em 2025, ao passo que os diagnósticos de bateria e a refabricação apresentam a perspetiva de CAGR mais elevada, de 22,12%.

- Por tipo de componente, os serviços de bateria de alta tensão e BMS representaram 29,02% da quota do mercado de serviços de reparação de veículos elétricos em 2025 e estão a avançar a um CAGR de 21,10% até 2031.

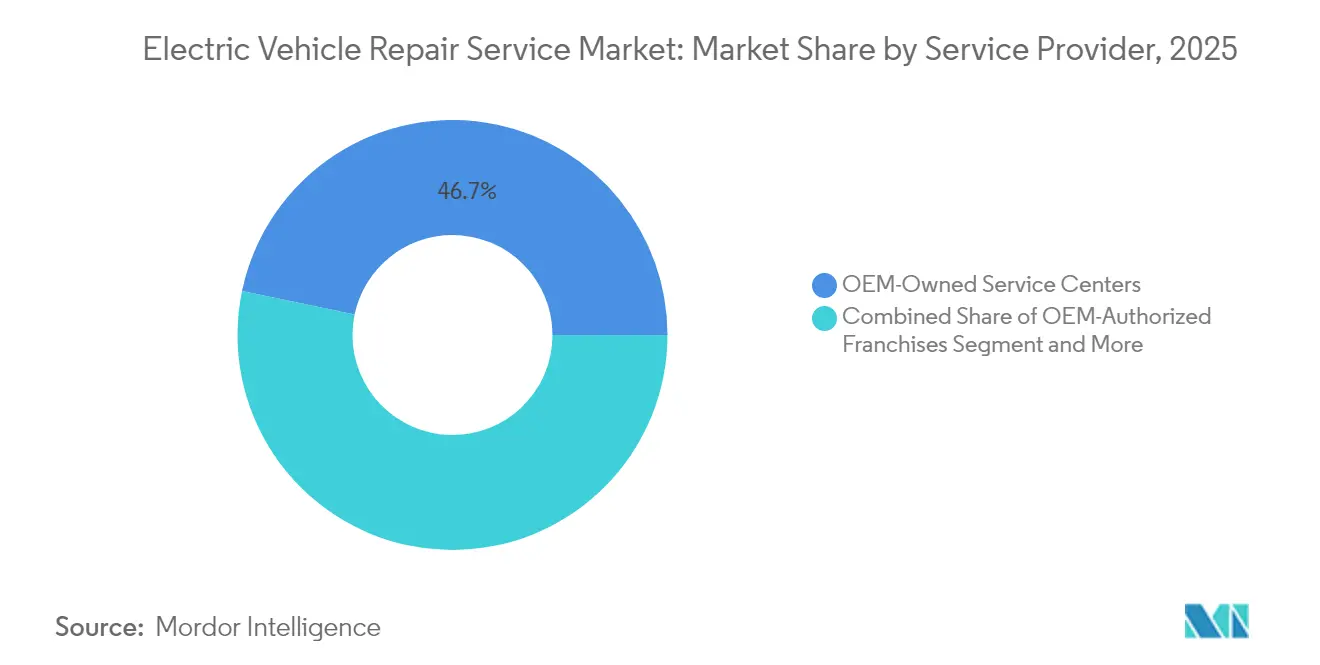

- Por prestador de serviço, os centros detidos pelos OEM contabilizaram 46,72% da quota do mercado de serviços de reparação de veículos elétricos em 2025; espera-se que as redes de reparação móvel se expandam a um CAGR de 21,98% até 2031.

- Por tipo de veículo, os veículos de passageiros representaram 68,42% da quota do mercado de serviços de reparação de veículos elétricos em 2025, mas prevê-se que as unidades comerciais médias e pesadas registem um CAGR de 22,55% até 2031.

- Por geografia, a Ásia-Pacífico gerou 44,80% da quota do mercado de serviços de reparação de veículos elétricos em 2025, enquanto o Médio Oriente e África apresentarão a perspetiva de CAGR mais elevada, de 21,58%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Serviços de Reparação de Veículos Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento do Parque Global de VE e Envelhecimento | +4.2% | Global (China, Europa, América do Norte) | Médio prazo (2-4 anos) |

| Mandatórias Governamentais de ZEV e Incentivos | +3.8% | América do Norte, Europa, APAC selecionada | Curto prazo (≤2 anos) |

| Expansão Rápida da Rede de Carregamento Rápido em DC | +2.9% | Global (liderada pela China, Europa) | Médio prazo (2-4 anos) |

| Certificação OEM para Estabelecimentos Independentes | +2.1% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Direito à Reparação e Acesso a Dados de Telemática | +1.8% | América do Norte, Europa | Longo prazo (≥4 anos) |

| Emergência de Ecossistemas de Segunda Vida de Baterias | +1.6% | Global (ganhos iniciais na China, Europa) | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Parque Global de VE e Envelhecimento Pós-Garantia dos Veículos

Os grupos de veículos vendidos entre 2020-2022 começaram a sair da garantia, expondo os proprietários à totalidade dos custos de reparação e criando um aumento nos volumes das oficinas independentes. A China ilustra os efeitos de escala, uma vez que os camiões elétricos de serviço pesado atingiram 22% de penetração no primeiro semestre de 2025, muito à frente de outras regiões, concentrando a atividade de serviço ao longo dos corredores logísticos. O tempo de imobilização não programado custa às frotas comerciais entre USD 500 e USD 1.000 por dia, impulsionando a adoção de contratos de manutenção preventiva e de refabricação de baterias. A Poen da Coreia do Sul cresceu significativamente entre 2020-2023 ao refabricar conjuntos de baterias a um terço do preço de uma unidade nova. O parque em maturação sustenta, portanto, a visibilidade de receitas a longo prazo para os operadores com competências em armazenamento de energia.

Mandatórias Governamentais de ZEV e Incentivos à Aquisição

Políticas como a regra de Camiões Limpos Avançados da Califórnia obrigam a percentagens crescentes de frotas de emissões zero, garantindo um volume previsível de veículos em serviço que requerem capacidade de manutenção certificada. As vendas de veículos elétricos no Brasil aumentaram 90% para 177.360 unidades em 2024, 71% plug-in após a ampliação dos subsídios à infraestrutura, demonstrando como os incentivos se traduzem em procura no mercado pós-venda. Os créditos de produção doméstica também incentivam os OEM a estabelecer redes de serviço regionais para garantir suporte de conformidade. Contudo, a incerteza em torno dos incentivos federais pós-2025 poderá introduzir volatilidade nas aquisições, especialmente na adoção comercial, onde a paridade dos custos operacionais permanece marginal.

Expansão Rápida das Redes Públicas de Carregamento Rápido em DC

Os pontos de carregamento rápido em DC multiplicaram-se a nível global, tendo o Brasil registado isoladamente 2.430 unidades até fevereiro de 2025, cada uma com um custo de aproximadamente BRL 300.000 (USD 150.000) [1]"Censo de Carregadores Rápidos do Brasil," Valor Econômico, valor.com.br. A maior utilização acelera o desgaste das portas de carregamento, dos circuitos térmicos e dos contactores, aumentando a frequência de serviço. Empresas do setor energético como a Vibra e a Raízen integram contratos de manutenção nas suas instalações de carregadores, abrindo novas linhas de receita para técnicos móveis estacionados ao longo dos corredores de trânsito. As normas de plataforma concorrentes, como os Supercarregadores Tesla V4 e os carregadores de megawatt da BYD, exigirão equipamento de diagnóstico multiprotocolo e formação cruzada dos técnicos.

Programas Principais de Certificação OEM para Estabelecimentos Independentes

Programas da GM, Tesla e outros concedem acesso a ferramentas e preços de peças a estabelecimentos independentes que cumpram critérios de segurança e formação. A Bosch reservou EUR 2,5 mil milhões (~USD 1,17 mil milhões) até 2027 para diagnósticos com inteligência artificial para suportar estes canais certificados [2] "A Bosch investe fortemente em IA como motor de crescimento," Robert Bosch GmbH, bosch-presse.de. Embora o enquadramento alargue a cobertura geográfica, as barreiras de custo favorecem as cadeias bem capitalizadas, capazes de adquirir elevadores isolados, elevadores de baterias e equipamento de proteção individual de alta tensão. Modelos equipados com hidrogénio, como o CR-V e: FCEV da Honda, acrescentam obstáculos adicionais de certificação em torno do serviço do conjunto de pilha de combustível e da deteção de fugas.

Análise de Impacto dos Entraves*

| Entrave | (%) de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de Técnicos de VE Qualificados | -2.8% | Global (América do Norte e Europa mais graves) | Curto prazo (≤2 anos) |

| Elevados Custos de Substituição de Baterias | -2.3% | Global (mais elevados em mercados emergentes) | Médio prazo (2-4 anos) |

| Restrições de Acesso por Software OEM | -1.9% | Global (estabelecimentos independentes afetados) | Médio prazo (2-4 anos) |

| Declínio das Receitas de Peças de VE | -1.4% | Global | Longo prazo |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Técnicos Licenciados em Alta Tensão

Os processos de certificação produzem atualmente técnicos especialistas em número insuficiente para satisfazer os calendários de eletrificação das frotas. A formação em alta tensão pode demorar 6 a 12 meses, sendo a procura mais elevada nas plataformas de camiões comerciais que integram sobreposições complexas de BMS e telemática. Os salários premium encarecem os preços de reparação e limitam a expansão da densidade de serviço regional. As empresas que investem antecipadamente na melhoria de competências dos técnicos, como a Bosch, obtêm vantagens laborais duradouras, enquanto as garagens mais pequenas ficam bloqueadas por restrições de capital e talento.

Elevado Custo e Risco Logístico da Substituição de Baterias de Iões de Lítio

O elevado custo dos conjuntos para veículos de passageiros e comerciais supera os valores residuais das unidades mais antigas. O transporte de materiais perigosos, o seguro e o financiamento de inventário agravam as exposições de custo. Os estrangulamentos no fornecimento prolongam o tempo de imobilização dos veículos, e as seguradoras carecem de dados granulares sobre taxas de falha, complicando a determinação de preços atuariais. Os especialistas em refabricação, como a Poen, mitigam este problema ao oferecer conjuntos certificados a um terço do custo de uma unidade nova, embora a confiança na garantia continue a ser um obstáculo para os compradores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo Elétrico: Os VEB Ancoram a Procura Atual Enquanto os VEPC Aceleram

Os Veículos Elétricos a Bateria representaram 63,48% da quota do mercado de serviços de reparação de veículos elétricos em 2025, sublinhando o seu domínio consolidado no mercado de serviços de reparação de veículos elétricos. A simplicidade mecânica do segmento traduz-se em necessidades recorrentes de diagnóstico de baterias, calibração de inversores e lavagem de circuitos térmicos, em vez de revisões do trem de transmissão. À medida que o mercado de serviços de reparação de veículos elétricos se expande, a elevada base instalada de VEB garante um fluxo constante de trabalho nas oficinas. Embora com uma quota mínima atualmente, os Veículos Elétricos de Pilha de Combustível lideram o crescimento com um CAGR de 23,95%, à medida que as redes de abastecimento emergem em torno dos corredores de carga. A prestação de serviços nos conjuntos de hidrogénio exige protocolos adicionais de sala limpa e deteção de fugas de gás, capacidades que poucas instalações possuem, criando um nicho premium.

As frotas que ainda operam Híbridos Plug-In e Híbridos Convencionais geram trabalho de duplo trem de potência híbrido, obrigando as oficinas a manter ferramentas para motores de combustão interna a par do equipamento de alta tensão. As garagens especializadas utilizam esta competência cruzada para vender adicionalmente conversões completas para VEB a operadores que procuram simplificação da manutenção. Com os VEB a avançar para classes mais pesadas e os VEPD a escalar no transporte de longa distância, os prestadores que estratificam a formação entre arquiteturas de energia captarão quota de despesa em múltiplos segmentos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Serviço: A Manutenção Preventiva Domina o Mix de Receitas

Os programas preventivos geraram 32,10% da quota do mercado de serviços de reparação de veículos elétricos em 2025 através de atualizações de software, substituição de fluido de arrefecimento e verificações de isolamento de alta tensão. Os diagnósticos over-the-air sinalizam agora desvios térmicos nos conjuntos semanas antes de uma falha, permitindo encomendas de peças just-in-time que aumentam as taxas de resolução na primeira visita. A triagem assistida por inteligência artificial, pioneira da Tesla em 2025, extrai dados de sentimento dos pedidos de serviço para priorizar casos e reduzir atrasos na comunicação. Os diagnósticos de bateria e a refabricação, com um crescimento de 22,12% de CAGR, ancoram o arco de receitas futuras à medida que os conjuntos envelhecidos inflam os processos de refabricação.

As reparações mecânicas corretivas recuam em quota, mas continuam a ser necessárias após colisões ou tensão na suspensão decorrente do peso da bateria. Os centros de carroçaria instalam agora zonas de isolamento e boxes exclusivas para veículos elétricos para mitigar o risco de arco elétrico. As visitas de reparação móvel e remota — cobrindo atualizações de firmware, rotação de pneus e trocas de baterias de 12 V — aceleram à medida que as frotas valorizam o tempo de operação e as filas de carregamento urbano proporcionam pontos de preparação previsíveis para os técnicos.

Por Tipo de Componente: Bateria e BMS Lideram Tanto o Volume como o Crescimento

O trabalho em baterias de alta tensão captou 29,02% da quota do mercado de serviços de reparação de veículos elétricos em 2025 e é também o que cresce mais rapidamente, com um CAGR de 21,10%. Esta rara dupla liderança sublinha a centralidade da especialização em armazenamento de energia. A análise de degradação que aproveita a espectroscopia de impedância e os registadores de dados ao nível da célula sustentam as intervenções de alerta precoce. Os inversores e os motores de tração acrescentam uma carga de trabalho constante, embora a sua natureza de estado sólido signifique menos falhas catastróficas do que os equivalentes de combustão interna. As HVAC com bomba de calor e as portas de carregamento com arrefecimento líquido introduzem novas linhas de serviço em torno do equilíbrio do circuito de refrigerante e das trocas de fluido dielétrico.

A recalibração de sensores de sistemas avançados de assistência ao condutor cresce a par dos pacotes de autonomia de Nível 2+, exigindo alinhamento de câmaras ao milímetro e sincronizações de software pós-reparação. Entretanto, os itens de chassis e suspensão desgastam-se mais rapidamente nos veículos com baterias mais pesadas, levando os centros de alinhamento a atualizar para elevadores de maior capacidade e ferramentas de binário recalibradas.

Por Prestador de Serviço: O Controlo OEM Persiste Enquanto as Redes Móveis Crescem

Os estabelecimentos detidos pelos OEM detinham 46,72% da quota do mercado de serviços de reparação de veículos elétricos em 2025 devido aos direitos exclusivos de diagnóstico durante o período de garantia. As frotas de franchisados alargam o alcance, mas seguem os protocolos dos OEM. À medida que o mercado de serviços de reparação de veículos elétricos avança, as redes de reparação móvel registam um CAGR de 21,98%, impulsionadas pela frota móvel de 700 unidades da Ford Pro que reduz os tempos de visita para cerca de 70 minutos por carrinha. Os estabelecimentos independentes certificados aproveitam os diagnósticos de inteligência artificial da Bosch para colmatar lacunas de complexidade, embora os requisitos de capital desincentivem muitas pequenas oficinas.

O controlo do software permanece a principal vantagem competitiva, mas o momentum do direito à reparação poderá erodir esta vantagem mais adiante na década. Os operadores conseguem integrar a conveniência móvel com ferramentas certificadas para arbitrar tanto os preços de peças dos OEM como a economia do tempo de imobilização das frotas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Veículo: As Frotas Comerciais Tornam-se Motor de Crescimento

Os veículos de passageiros forneceram 68,42% da quota do mercado de serviços de reparação de veículos elétricos em 2025, refletindo a adoção no mercado de massas e uma ampla rede de serviços. Os veículos comerciais médios e pesados, contudo, projetam um CAGR de 22,55% até 2031, à medida que as mandatórias para frotas entram em vigor. A China já regista uma penetração significativa em camiões elétricos pesados, comprimindo as curvas de aprendizagem e impulsionando a adoção de permuta de baterias.

As carrinhas de distribuição de última milha de uso ligeiro mantêm um volume constante com o crescimento do comércio eletrónico, exigindo plataformas de carregamento otimizadas por percurso e de manutenção preditiva de frotas. As estações de permuta de baterias quase atingiram 3.000 na rede da NIO até ao final de 2024, prometendo uma rotatividade rápida, mas os prestadores de serviços devem dominar as rotinas de bloqueio dos conjuntos e de equalização da cache térmica antes de as permutas regressarem à circulação.

Análise Geográfica

A Ásia-Pacífico detinha 44,80% da quota do mercado de serviços de reparação de veículos elétricos em 2025, ancorada pela escala de fabrico de baterias da China e por quotas agressivas de conversão de frotas. Os densos aglomerados urbanos proporcionam uma elevada utilização das oficinas, enquanto os operadores verticalmente integrados como a CATL fornecem tanto os conjuntos como os kits de ferramentas de serviço, reforçando a dominância regional. A rede de permuta da NIO, que testa estações de quinta geração no Natal de 2025, aprofunda ainda mais a sofisticação do serviço localizado. O Japão e a Coreia do Sul contribuem com liderança de nicho em sistemas de hidrogénio e refabricação de baterias. O notável CAGR de refabricação de baterias da Poen exemplifica a profundidade de capacidade. O mercado da Índia mostra potencial, mas debate-se com escassez de técnicos e instalações de carregamento desiguais.

A América do Norte combina redes de concessionários estabelecidas com pressão legislativa pelo acesso a dados. As mandatórias ZEV da Califórnia e as extensas redes de Supercarregadores Tesla proporcionam os volumes de reparação mais densos, embora a escassez de técnicos inflacione as taxas de mão de obra. Os projetos de lei federais sobre o direito à reparação poderão desbloquear a participação de estabelecimentos independentes assim que as interfaces de programação de aplicações seguras estejam disponíveis. O Canadá segue de perto com incentivos que espelham as estruturas dos Estados Unidos.

A Europa beneficia de normas de CO₂ rigorosas e de compromissos robustos de frotas empresariais. A Alemanha e as nações nórdicas lideram as atualizações das oficinas, enquanto a diretiva europeia sobre baterias acelera a construção de capacidades de reciclagem, como a fábrica de SK tes em Roterdão. No entanto, as restrições de mão de obra qualificada ecoam os desafios da América do Norte. O Sul da Europa e os clusters emergentes da Europa de Leste adotam modelos de negócio de retrofit, convertendo carrinhas comerciais ligeiras com motor de combustão interna para trens de potência VEB para cumprir as zonas de baixas emissões urbanas.

O Médio Oriente e África apresenta o CAGR mais elevado, de 21,58%, catalisado pelos fundos soberanos do CCG que canalizam capital para corredores de carregamento e unidades de montagem. Os climas desérticos severos sobrecarregam a gestão térmica, aumentando os intervalos de serviço nas placas de arrefecimento e nas bombas de fluido de arrefecimento. A ligação da Turquia à união aduaneira europeia posiciona-a como um centro regional de peças e serviços, enquanto a África do Sul aproveita os laços com a mineração para ancorar os fluxos de materiais de baterias. O Brasil ancora a América do Sul, com o seu significativo aumento das vendas de veículos elétricos em 2024 a validar a adoção impulsionada pela infraestrutura; os carregadores públicos aumentaram para 2.430 unidades de DC até fevereiro de 2025, expandindo a presença no mercado pós-venda.

Panorama regulatório

A regulamentação está cada vez mais focada no acesso a dados de veículos e informações de reparo, ao mesmo tempo em que endurece os requisitos de segurança para trabalhos de alta tensão. Na União Europeia, o Regulamento Delegado (UE) 2026/699 da Comissão (adotado em 23 de março de 2026) altera o marco de homologação de tipo previsto no Regulamento (UE) 2018/858 para reforçar o acesso padronizado aos diagnósticos a bordo (OBD) e às informações de reparo e manutenção, em consonância com os princípios da EN ISO 18541 para acesso estruturado a informações de reparo. Nos Estados Unidos, uma comunicação da Agência de Proteção Ambiental dos EUA (EPA) de 1º de julho de 2026 reiterou as obrigações dos fabricantes de fornecer informações de serviço e treinamento relacionadas a emissões, bem como informações de diagnóstico/serviço correlatas via acesso web, apoiando a capacidade de reparo por terceiros tanto para veículos leves quanto pesados, quando os sistemas de emissões se sobrepõem a diagnósticos baseados em software.

Os governos também estão formalizando expectativas para a segurança de oficinas de veículos elétricos e a competência de técnicos. A China emitiu a norma GB/T 47439-2026 em 30 de abril de 2026 (data de implementação em 1º de agosto de 2026), definindo requisitos de segurança para operações de manutenção de veículos de nova energia e elevando as exigências de conformidade em torno de isolamento, ferramentas e controles de processo para serviços de alta tensão. Na Austrália, a Australian Automotive Dealer Association (AADA) destacou, em submissões de maio de 2025 vinculadas à avaliação de impacto regulatório do NSW Motor Dealers and Repairers Act, que reconhecer o treinamento da OEM como evidência de competência pode influenciar materialmente as vias de licenciamento e a oferta de técnicos qualificados em veículos elétricos.

Análise da cadeia de valor

A cadeia de valor dos serviços de reparo de veículos elétricos começa com as OEMs e fornecedores de nível 1 que controlam diagnósticos críticos, catalogação de peças e caminhos de atualização de software, passando depois por baias de serviço de concessionárias autorizadas e franquias, oficinas independentes certificadas, operadores de serviço móvel e centros de colisão e funilaria adaptados com baias isoladas e processos de alta tensão. Equipamentos de diagnóstico, interfaces controladas por cibersegurança, ferramentas de calibração (incluindo ADAS) e EPIs de alta tensão atuam como uma camada de controle que determina quem pode captar a demanda pós-garantia, à medida que a manutenção preventiva e a solução de problemas baseada em software deslocam trabalho das funções mecânicas tradicionais.

Na etapa downstream, a logística reversa e os fluxos circulares tornam-se cada vez mais centrais, à medida que se expandem o diagnóstico de baterias, a recondicionamento e o aproveitamento de peças de sucata. Recicladores e revendedores como a LKQ participam da redistribuição de sucata e componentes, enquanto remanufaturadores especializados de baterias e provedores de testes reintegram pacotes recondicionados e módulos validados nas redes de serviço. A cadeia também está se ampliando por meio de modelos diretos ao consumidor e de novos entrantes OEM que se conectam a redes de cobertura de terceiros para reduzir lacunas geográficas, incluindo a parceria da Aptera Motors com a RepairPal (mais de 4.300 localidades) e a assinatura de memorandos de entendimento pela VinFast com 29 parceiros de pós-venda em todo o mundo, ambos ampliando o roteamento de serviços, o fornecimento de peças e o volume de agendamentos de clientes sem uma presença totalmente própria.

Panorama Competitivo

A concorrência permanece fragmentada, mas inclina-se para a consolidação em torno da propriedade intelectual e das plataformas de software. Os centros controlados pelos OEM alavancam diagnósticos vedados, cobertura de garantia e simplificação das atualizações over-the-air para fidelizar os veículos em fase inicial de vida. O módulo de serviço de inteligência artificial da Tesla em 2025 triagem os tickets dos clientes com filtros de sentimento, reduzindo o tempo de escalada e cimentando a retenção da marca. A despesa de EUR 2,5 mil milhões (~USD 1,17 mil milhões) da Bosch em inteligência artificial democratiza a digitalização sofisticada através de estabelecimentos independentes certificados, potencialmente redistribuindo volume para longe da exclusividade dos OEM.

As cadeias de especialistas em veículos elétricos independentes perseguem a diferenciação através da conveniência e da transparência de custos. As frotas móveis, livres dos custos gerais de instalações físicas, subcotam as tarifas tradicionais e cumprem os KPI de tempo de imobilização das frotas. Os refabricadores especializados em baterias, como a Poen, exploram os elevados preços dos conjuntos para oferecer alternativas económicas, ganhando terreno entre os operadores de transporte de passageiros por aplicação e de uso comercial ligeiro.

As alianças estratégicas proliferam: os operadores de redes de carregadores contratam pacotes de manutenção; as seguradoras fazem parceria com centros certificados para limitar a exposição a sinistros; os fornecedores de peças incorporam telemática nos componentes de substituição para monitorizar o desempenho em campo. O mercado recompensa a profundidade em detrimento da amplitude — os operadores que dominam a segurança de alta tensão, a conformidade em cibersegurança e a análise preditiva conquistam nichos defensáveis mesmo sem presença nacional.

Líderes do Setor de Serviços de Reparação de Veículos Elétricos

Tesla Inc.

Robert Bosch GmbH

LKQ Corporation

Hyundai Motor Co.

BYD Auto Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

No curto prazo, o espaço em branco mais claro está em torno de diagnósticos escaláveis, avaliação da saúde da bateria e acesso padronizado a informações de reparo que reduzem o atrito de integração para oficinas independentes e frotas multimarcas. O teste de baterias por terceiros em oficinas gerais é um acelerador tangível, com a Generational e a Maverick Diagnostics levando o teste de saúde de baterias de veículos elétricos a 6.000 oficinas no Reino Unido, melhorando a consistência na triagem de decisões sobre estado de saúde e reparo versus substituição. Ao mesmo tempo, movimentos regulatórios que formalizam o acesso a informações de reparo, incluindo a ação da UE no Regulamento Delegado (UE) 2026/699 da Comissão, sustentam os casos de investimento em pilhas de ferramentas multi-OEM, fluxos de dados seguros e programas de treinamento de técnicos em toda a Europa.

Outra oportunidade está centrada em serviços móveis e cobertura geograficamente distribuída para novos entrantes de veículos elétricos e OEMs em expansão, especialmente onde as baias de serviço fixas ficam atrás das entregas de veículos. A Hyundai Motor Co. lançou uma frota de serviço móvel nos Estados Unidos com meta declarada de 150 unidades ativas até o final do ano, enquanto a Aptera Motors selecionou a RepairPal para fornecer acesso a serviço certificado em todo o país, ambos reforçando modelos de serviço que priorizam conveniência, agendamento mais rápido e menores custos fixos. Para os operadores, esses movimentos apontam para uma demanda por procedimentos operacionais de segurança de alta tensão padronizados, reforçados pela norma GB/T 47439-2026 da China, e por parcerias que combinam disponibilidade de peças, diagnósticos e roteamento de clientes em capacidade de serviço repetível.

Desenvolvimentos recentes do setor

- Julho de 2026: a Generational fez parceria com a Maverick Diagnostics para implantar tecnologia de teste de saúde de baterias de veículos elétricos em 6.000 oficinas independentes no Reino Unido. A implantação expande os diagnósticos de saúde de bateria em toda a rede de reparo, viabilizando serviços de maior margem. A colaboração fortalece as capacidades das oficinas independentes e desloca a receita em direção à manutenção baseada em software.

- Julho de 2026: a Fleet Assist expande sua frota de serviço móvel; unidades móveis realizaram 21,3% de todos os trabalhos de SMR de veículos elétricos em sua rede e cresceram em mais de 300 unidades, chegando a 900 veículos. O crescimento do modelo de serviço móvel de veículos elétricos reduz custos fixos e melhora a disponibilidade para frotas. Essa mudança eleva o serviço móvel-primeiro como um canal central.

- Maio de 2026: a Hyundai Motor Co. lançou uma frota de serviço móvel nos Estados Unidos com técnicos treinados de fábrica e peças genuínas, visando 150 unidades ativas até o final do ano. A expansão amplia a manutenção móvel apoiada pelo fabricante. Ela preenche lacunas de garantia e manutenção e acelera a adoção do serviço móvel entre proprietários de veículos elétricos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange serviços pagos usados para diagnosticar, manter e reparar veículos elétricos, incluindo mão de obra e peças relacionadas a serviços de sistemas de alta tensão, eletrônicos e veículos, realizados por prestadores de serviço autorizados e independentes.

Exclusões de escopo: exclui serviços de carregamento público, vendas de veículos, administração de sinistros de seguro e reboque na estrada, a menos que sejam cobrados como parte de um trabalho de reparo de veículo elétrico.

Visão geral da segmentação

- Por Tipo de Propulsão

- Veículo Elétrico a Bateria (VEB)

- Veículo Elétrico Híbrido Plug-In (VEHP)

- Veículo Elétrico Híbrido (VEH)

- Veículo Elétrico de Pilha de Combustível (VEPC)

- Por Tipo de Serviço

- Manutenção Preventiva (atualizações de software, verificações do sistema de alta tensão)

- Reparação Mecânica Corretiva

- Diagnóstico de Bateria e Refabricação

- Carroçaria e Pintura (materiais específicos para veículos elétricos)

- Serviços de Reparação Móvel e Remota

- Por Tipo de Componente

- Bateria de Alta Tensão e BMS

- Motor Elétrico / Inversor

- Gestão Térmica e HVAC

- Sensores ADAS e Calibração

- Chassis / Suspensão

- Por Prestador de Serviço

- Centros de Serviço Detidos pelos OEM

- Franchisados Autorizados pelos OEM

- Garagens Independentes Especializadas em Veículos Elétricos

- Redes de Reparação Móvel

- Por Tipo de Veículo

- Veículo de Passageiros

- Veículo Comercial Ligeiro

- Veículo Comercial Médio e Pesado

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Resto da América do Norte

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Resto da Ásia-Pacífico

- Médio Oriente e África

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Egito

- África do Sul

- Resto do Médio Oriente e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou mapeando a frota de veículos elétricos, a intensidade de serviço e as categorias típicas de reparo, de modo que o modelo esteja ancorado a um conjunto real de demanda. Utilizamos principalmente lançamentos públicos de frota e vendas de veículos elétricos, juntamente com o contexto de reparo e peças de publicações oficiais, para entender onde tendem a se concentrar os volumes de serviço e os gastos.

As fontes consultadas incluem conjuntos de dados de perspectivas de veículos elétricos da Agência Internacional de Energia (IEA), estatísticas nacionais de transporte e registro de veículos, publicações técnicas e de segurança da EPA e da NHTSA dos EUA, séries comerciais do Eurostat para fluxos de peças, e orientações de normas e segurança de grupos como a SAE International. Também revisamos registros de empresas, apresentações a investidores, imprensa respeitável e assinaturas pagas seletivas para dados financeiros e notícias de empresas, além de bancos de dados de patentes para verificar as tendências em ferramentas de diagnóstico e serviço de baterias. Esta lista é apenas ilustrativa, e muitas outras fontes também foram usadas para coletar dados, validar premissas e esclarecer questões pendentes.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em gerentes de serviço de veículos elétricos, proprietários de oficinas, especialistas em canais de peças e treinadores técnicos, para que preços, utilização e mix de trabalhos pudessem ser validados além do que os conjuntos de dados públicos mostram. Também testamos premissas sobre reparos relacionados a baterias, necessidades de calibração e o impacto prático do acesso ao direito de reparo, e depois refinamos o modelo por região para captar diferenças na maturidade da frota e nas taxas de mão de obra.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | Diretores executivos: 13% | APAC: 47% |

| Nível médio: 56% | Líderes funcionais/de unidade: 32% | EMEA: 34% |

| Participantes menores: 15% | Gerentes: 55% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma reconstrução top-down dos gastos com serviços, partindo da frota de veículos elétricos em circulação e dos eventos de serviço anuais esperados, que são então convertidos em valor usando horas de mão de obra típicas e peças faturadas por trabalho. Para manter os totais realistas, os resultados são verificados de forma cruzada com aproximações bottom-up seletivas, como faixas de receita de oficinas amostradas, verificações de canal em tíquetes de reparo comuns e testes simples de ASP multiplicado por volume para alguns serviços de alta frequência.

Os insumos utilizados no modelo incluem a frota de veículos elétricos por região, a participação pós-garantia, a taxa média de mão de obra e as horas faturadas, a incidência de reparo de sistemas de bateria e térmicos, a frequência de calibração de eletrônicos e sensores, e a movimentação de preços de peças para componentes de alta tensão. Quando existe uma lacuna de dados para um país menor ou linha de serviço, usamos sinais proxy (como a composição de idade da frota e índices de mão de obra) e depois retestamos os gastos implícitos por veículo com o feedback das entrevistas.

A previsão é realizada usando análise de cenários, em que a trajetória base é informada pelo crescimento esperado da frota de veículos elétricos, o envelhecimento das primeiras coortes em demanda de reparo fora de garantia e a expansão da capacidade de técnicos. O ritmo de queda dos preços de peças e a mudança de mix em direção a software e diagnósticos também foram ajustados usando o consenso de especialistas, antes que a curva final fosse validada.

Validação de dados e ciclo de atualização

A validação é feita verificando os resultados do modelo em relação a sinais independentes, como o crescimento da frota de veículos elétricos, sinais de capacidade das baias de serviço e atividades de pós-venda relatadas em divulgações públicas. Se o total de um país implica um gasto por veículo fora do padrão ou uma mudança abrupta sem um gatilho claro, as premissas são revisadas e, quando necessário, entrevistas de acompanhamento são iniciadas.

É seguida uma revisão em múltiplas etapas para que cálculos, conversões de unidades e consolidações regionais sejam verificados antes da publicação. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças regulatórias, regras de reparabilidade ou variações abruptas nos preços de peças. Antes da entrega, fazemos uma revisão final para garantir que os dados públicos e sinais de mercado mais recentes estejam refletidos na narrativa e nos números.

Tamanho do mercado de serviços de reparo de veículos elétricos da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para serviços de reparo de veículos elétricos podem parecer muito distantes entre si, mesmo quando aparentam cobrir o mesmo tema. Na maioria dos casos, a diferença vem do que é contabilizado como reparo, quais tipos de veículos estão incluídos, e se o valor inclui serviços de pós-venda adjacentes que ficam próximos ao reparo em uma fatura de oficina.

Assinaturas de suporte a carregamento e administração de garantia costumam ser agrupadas em totais mais amplos de pós-venda, mas esses itens estão fora do escopo da Mordor Intelligence para o mercado de serviços de reparo de veículos elétricos. É por isso que nosso número de 2026 pode ficar abaixo de estimativas que capturam toda a carteira pós-venda. As diferenças também aparecem quando uma fonte assume uma mudança de mix de reparo de bateria mais rápida, usa uma taxa de mão de obra global única ou aplica uma taxa de câmbio fixa por ano entre regiões, o que pode superestimar ou subestimar a mesma atividade de serviço subjacente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 29,82 bilhões de USD (2026) | |

| Consultoria Regional A | 35,00 bilhões de USD (2024) | Usa um ano-base anterior e inclui híbridos e veículos a célula de combustível, o que amplia a frota endereçável e infla a demanda de reparo em comparação com uma definição estrita apenas para veículos elétricos. |

| Publicação Setorial B | 24,00 bilhões de USD (2025) | Usa uma lente de pós-venda mais ampla, mas depende de categorias de serviço limitadas e frequência de reparo conservadora, o que pode subestimar a mão de obra de diagnóstico e alta tensão à medida que a frota de veículos elétricos envelhece. |

No geral, a comparação mostra que a seleção do ano e o que é contabilizado como reparo versus pós-venda impulsiona a maior parte da diferença. Ao vincular os gastos a eventos de serviço baseados na frota, premissas práticas de mão de obra e peças, e incidência de reparo testada por entrevistas, o valor de mercado resultante permanece rastreável a um conjunto repetível de insumos, em vez de uma única taxa de crescimento de destaque.

Principais Questões Respondidas no Relatório

Qual é o valor global do mercado de serviços de reparação de veículos elétricos em 2026?

O mercado de serviços de reparação de veículos elétricos tem uma dimensão de USD 29,82 mil milhões em 2026.

A que ritmo se espera que a procura por serviços de reparação de VE cresça até 2031?

A receita agregada prevê-se que aumente a um CAGR de 20,3% entre 2026 e 2031.

Qual o tipo de serviço que lidera o gasto atual?

A manutenção preventiva representa 32,10% das receitas de 2025, refletindo o enfoque dos OEM nas atualizações de software e nas verificações do estado de saúde das baterias.

Qual a categoria de componente que gera mais receitas nas oficinas?

Os serviços de bateria de alta tensão e BMS representam 29,02% da faturação de 2025 e continuam a ser a rubrica de crescimento mais rápido.

Qual a região com as melhores perspetivas de crescimento?

A região do Médio Oriente e África projeta um CAGR de 21,58%, impulsionado por grandes investimentos em infraestrutura e mandatórias de eletrificação.

Página atualizada pela última vez em: