Tamanho e Participação do Mercado de Extensores de Alcance para Veículos Elétricos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

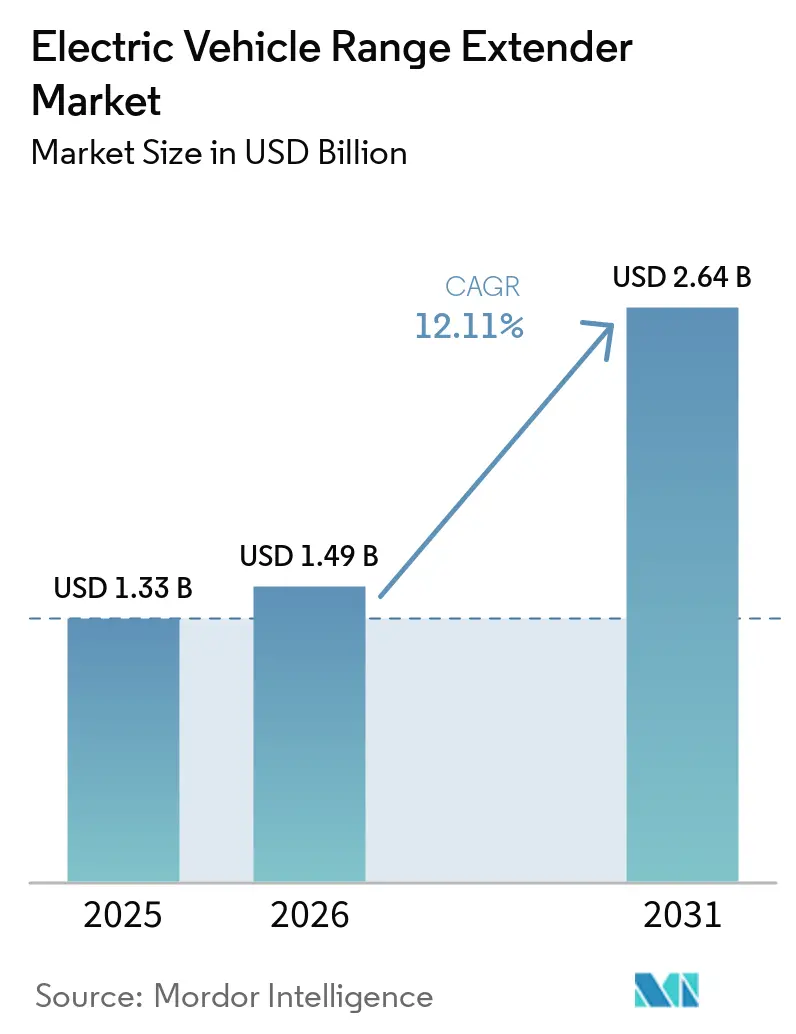

| Tamanho do Mercado (2026) | 1.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.11% CAGR |

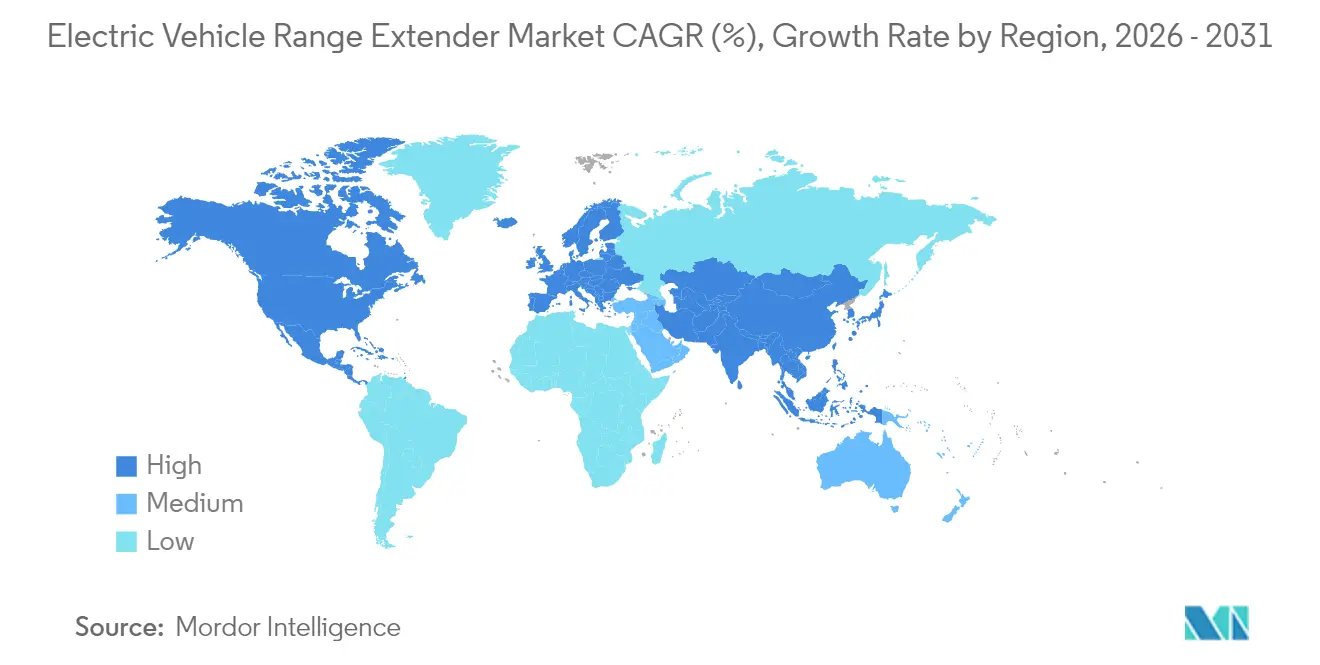

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Extensores de Alcance para Veículos Elétricos por Mordor Intelligence

O tamanho do mercado de extensores de alcance para veículos elétricos deve crescer de USD 1,33 bilhão em 2025 para USD 1,49 bilhão em 2026 e está previsto para atingir USD 2,64 bilhões até 2031 a uma CAGR de 12,11% no período 2026-2031. Essa trajetória de crescimento reflete o papel emergente da tecnologia como solução de transição entre os motores de combustão interna convencionais e os veículos elétricos a bateria puros, especialmente à medida que o desenvolvimento da infraestrutura de carregamento fica aquém das taxas de adoção de veículos elétricos. Os extensores de alcance abordam o desafio fundamental da "ansiedade de autonomia", ao mesmo tempo que permitem pacotes de baterias menores e mais econômicos, que reduzem o peso total do veículo e a complexidade de fabricação.[1]"Tendências na indústria de carros elétricos", Agência Internacional de Energia, www.iea.org. Os governos agora exigem metas de vendas de emissão zero, zonas urbanas de ar limpo e limites de CO₂ para frotas. Assim, os fabricantes de equipamentos originais (OEMs) estão adotando extensores de alcance como uma ponte prática entre os trens de força convencionais e os projetos totalmente elétricos a bateria. Os preços dos pacotes de baterias caíram para USD 139 por kWh em 2024 e estão a caminho de USD 113 por kWh em 2025, melhorando ainda mais a economia de custo dos híbridos. A Europa lidera a implantação atual, enquanto a Ásia-Pacífico apresenta a expansão mais rápida, à medida que os consumidores chineses adotam SUVs elétricos de alcance estendido e os fornecedores regionais ampliam a capacidade de produção.

Principais Conclusões do Relatório

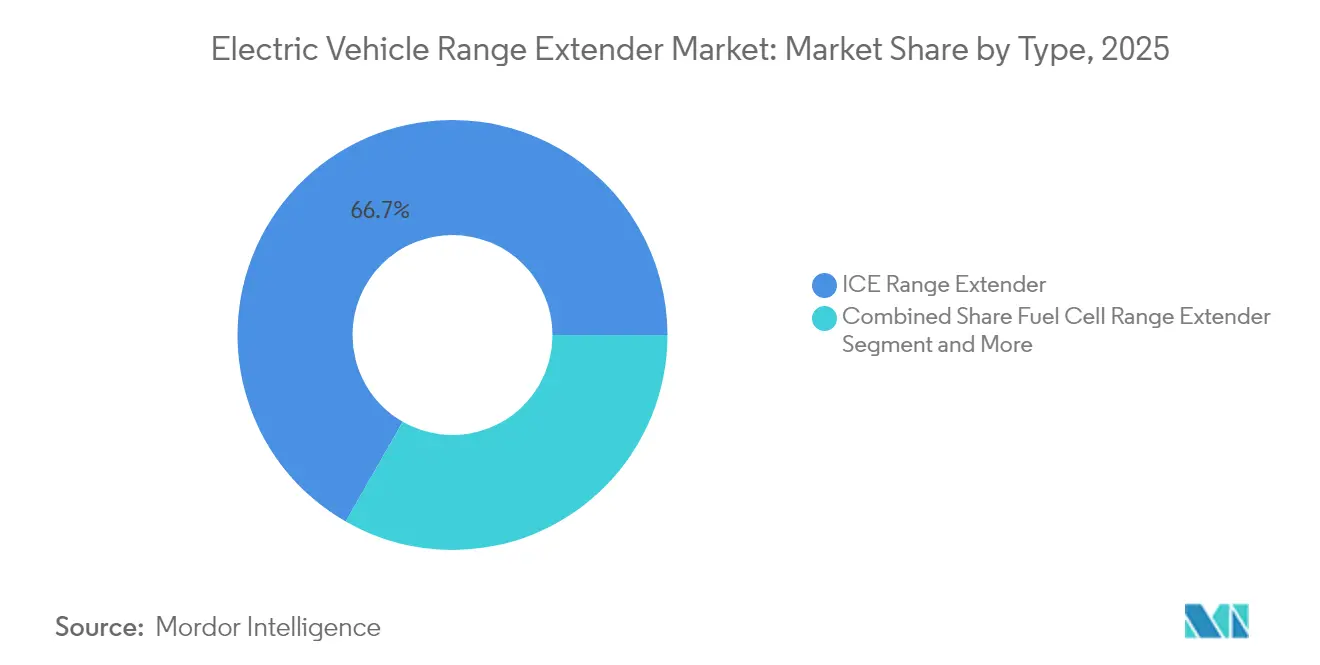

- Por tipo de tecnologia, os extensores de alcance ICE lideraram com 66,72% da participação no mercado de extensores de alcance para VE em 2025, enquanto as variantes de célula de combustível devem avançar a uma CAGR de 22,05% até 2031.

- Por componente, os pacotes de baterias representaram 43,02% do valor em 2025; os conversores de energia devem crescer a uma CAGR de 18,45% até 2031.

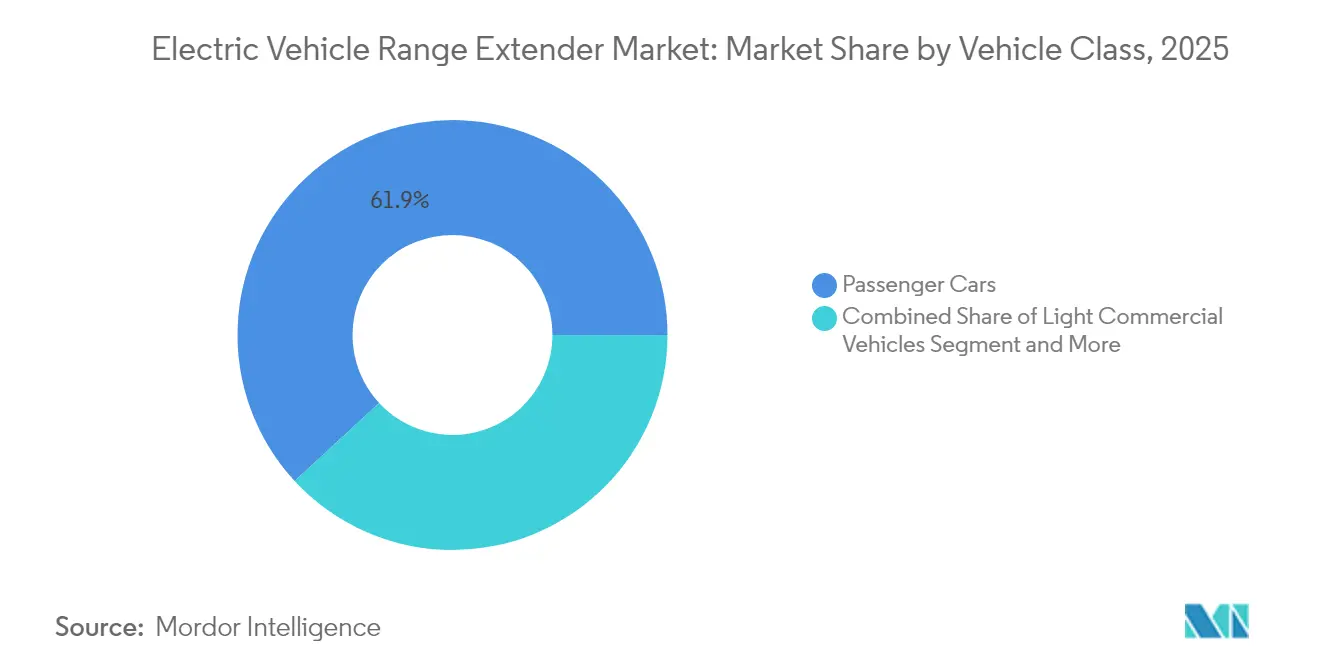

- Por classe de veículo, os automóveis de passageiros detinham uma participação de 61,88% em 2025, enquanto os veículos comerciais pesados se expandirão a uma CAGR de 20,60% com base na demanda de mineração e defesa.

- Por potência de saída, a faixa de 30–60 kW dominou com uma participação de 40,85% em 2025, mas os sistemas acima de 100 kW estão crescendo a uma CAGR de 25,10%.

- Por geografia, a Europa capturou 33,95% da receita em 2025; a Ásia-Pacífico deve registrar a CAGR mais rápida de 18,90% devido à forte adoção de EREV na China.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Extensores de Alcance para Veículos Elétricos*

| Impulsionador | (~) % de Impacto na CAGR do Mercado | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Governamentais de Emissão Zero | +2.8% | Global, com maior impacto na UE, Califórnia e China | Médio prazo (2-4 anos) |

| Queda nos Preços de Baterias | +2.1% | Global, com vantagens de custo de fabricação na APAC | Curto prazo (≤ 2 anos) |

| Zonas Urbanas de Ultrabaixas Emissões | +1.9% | Cidades centrais da UE, expandindo-se para centros urbanos da América do Norte e APAC | Médio prazo (2-4 anos) |

| Crescimento Rápido de Frotas de E-Commerce de Última Milha | +1.7% | Mercados urbanos globais, particularmente concentrados na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Aquisição de Trens de Força Híbridos pela Defesa | +0.8% | América do Norte, Austrália, com interesse emergente na UE | Longo prazo (≥ 4 anos) |

| Mudança da Indústria de Mineração para Caminhões de Transporte Híbridos | +0.9% | Regiões de mineração da APAC, Austrália, com expansão para a América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Governamentais de Emissão Zero Acelerando a Demanda dos OEMs

A pressão regulatória está reformulando os roteiros de trens de força e acelerando o crescimento no Mercado de Extensores de Alcance para Veículos Elétricos. Os limites do Euro 7, que entraram em vigor em 2024, reduzem o NOx para caminhões pesados em 50%, pressionando os fabricantes a hibridizar rapidamente.[2]Jan Dornoff, "Euro 7: O novo padrão de emissões para veículos leves e pesados na União Europeia", Conselho Internacional sobre Transporte Limpo, icct.org. O programa Advanced Clean Cars II da Califórnia exige 100% de vendas de emissão zero até 2035, e o Estado de Washington espelha esses padrões, permitindo que os OEMs obtenham créditos de conformidade com modelos de alcance estendido. As regras propostas pela Agência de Proteção Ambiental dos EUA para 2027-2032 forçariam a redução das emissões médias da frota para 82 g de CO₂/milha, tornando os extensores de alcance uma opção viável enquanto o carregamento público é implantado. Os fabricantes de automóveis agora priorizam arquiteturas escaláveis que aceitam variantes apenas a bateria e de alcance estendido para flexibilidade em mercados mundiais.

Queda nos Preços de Baterias Viabilizando Arquiteturas Híbridas Econômicas

A redução de custos do íon de lítio para USD 139 por kWh diminuiu os gastos totais do sistema, permitindo que os OEMs combinem pacotes compactos com geradores auxiliares sem ultrapassar as metas de custo. A mudança para a química de fosfato de ferro e lítio agrega mais margem, especialmente para frotas comerciais onde a vida útil dos ciclos supera o alcance. O Mercado de Extensores de Alcance para Veículos Elétricos também se beneficia da Lei de Redução da Inflação dos EUA e dos programas de investimento da UE que estão localizando a produção de células, reduzindo despesas logísticas e favorecendo linhas integradas de extensores de alcance. A EUROBAT prevê um salto de oito vezes na demanda europeia por baterias de lítio até 2035, reforçando as economias de escala que beneficiam os layouts híbridos.

Zonas Urbanas de Ultrabaixas Emissões Impulsionando a Adoção

Cidades como Londres, Paris e Milão cobram penalidades diárias sobre vans ICE, tornando a capacidade de emissão zero obrigatória para frotas de entrega de encomendas. O Mercado de Extensores de Alcance para Veículos Elétricos está ganhando força à medida que os operadores de frotas buscam maior autonomia sem sacrificar a conformidade urbana. A van VN5 da LEVC percorre 130 km apenas com energia elétrica, mas cobre 600 km com seu extensor de alcance a gasolina, uma fórmula atraente para operadores que enfrentam janelas de entrega que se estendem além dos limites da cidade. O Transit Custom PHEV da Ford emprega um gerador EcoBoost de 1,0 litro para combinar 50 km de condução sem emissões com 500 km de alcance total. Estudos publicados no ScienceDirect mostram que essas vans de modo duplo poderiam reduzir o CO₂ do transporte em 3% até 2030 na Europa, preservando a flexibilidade de rotas.

Crescimento Rápido de Frotas de E-Commerce de Última Milha

Os volumes do varejo online exigem entregas densas e com prazo crítico nos centros urbanos, criando forte impulso para o Mercado de Extensores de Alcance para Veículos Elétricos. Pesquisas indicam que híbridos em série com unidades extensoras de alcance podem reduzir as emissões em até 77% e os custos operacionais em 24% em comparação com vans a gás natural em quilometragem anual moderada. A Harbinger revelou recentemente um caminhão de entrega de médio porte com autonomia de 500 milhas a partir de um gerador a gasolina que carrega o pacote de baterias na rodovia. O Fórum Internacional de Transporte constata que os trens de força híbridos flexíveis melhoram a utilização dos ativos da frota quando os slots de carregamento no depósito são escassos.

Análise de Impacto das Restrições do Mercado de Extensores de Alcance para Veículos Elétricos*

| Restrição | (~) % de Impacto na CAGR do Mercado | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rede de Carregamento Rápido | -1.4% | América do Norte e UE liderando, com APAC seguindo | Médio prazo (2-4 anos) |

| Alta Complexidade do Trem de Força | -1.1% | Global, com maior impacto em mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Próximas Regras Euro 8 e CARB | -0.9% | UE e Califórnia inicialmente, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Valor Residual Limitado | -0.7% | Mercados comerciais globais, com impacto particular nos operadores de frotas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Rede de Carregamento Rápido Reduzindo a Necessidade de Extensores

A Electrify America expandiu sua rede em 25% em 2024, visando 5.000 pontos de alta potência que reduzem os tempos médios de carregamento. O programa NEVI dos EUA canaliza USD 5 bilhões até 2028 para criar 500.000 pontos públicos, enquanto apenas a Califórnia planeja 39.000 carregadores rápidos de corrente contínua até 2030. À medida que a cobertura melhora, os VEBs puros tornam-se mais práticos, erodindo parte da demanda por geradores auxiliares, embora o transporte de carga rural ainda enfrente lacunas.

Alta Complexidade do Trem de Força em Comparação com Alternativas de VEB

Os layouts de extensores de alcance adicionam motores, geradores e circuitos térmicos, aumentando o custo da lista de materiais e a complexidade de manutenção no Mercado de Extensores de Alcance para Veículos Elétricos. A ZF responde com unidades integradas de gerador-motor com classificação de 70-150 kW que compartilham eletrônica de potência para simplificar o empacotamento. Trabalhos acadêmicos da Universidade da Cidade de Birmingham mostram que extensores de microturbina funcionam eficientemente em carga constante, mas precisam de controle avançado para lidar com potência transitória, complicando a calibração. Os fabricantes de automóveis avaliam esses obstáculos em relação à queda dos custos de baterias ao escolher as futuras linhas de produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Extensores de Alcance para Veículos Elétricos

Por Tipo:

A tecnologia de célula de combustível impulsiona a inovaçãoOs extensores de alcance ICE mantiveram 66,72% da participação no Mercado de Extensores de Alcance para Veículos Elétricos em 2025, porque os OEMs podem reutilizar cadeias de suprimentos maduras para pequenos motores a gasolina ou a combustível gasoso. A plataforma acomoda o pós-tratamento de emissões existente, ferramentas de diagnóstico e linhas de fabricação, encurtando os ciclos de desenvolvimento. No entanto, os extensores de alcance de célula de combustível estão avançando a uma CAGR de 22,05% e ancoram os roteiros de produtos para veículos comerciais de alta eficiência que devem atingir emissões locais zero. As pilhas de óxido sólido da Ceres Power e da Weichai Power alcançam alta eficiência elétrica em cargas de estado estacionário, tornando-as viáveis para ônibus urbanos e caminhões de distribuição.

Os sistemas de célula de combustível de óxido sólido também toleram múltiplos combustíveis — hidrogênio, metano e amônia — permitindo que os operadores se protejam contra futuras oscilações de preços à medida que a cadeia de suprimentos de hidrogênio se expande. Os extensores de alcance de microturbina ocupam um nicho para projetos de alta densidade de potência, como carros de desempenho e protótipos aeroespaciais. O demonstrador da Delta Motorsport, por exemplo, mostra como uma microturbina a gás de 35 kW pode pesar menos do que um motor de pistão comparável, emitindo menos partículas. Embora os geradores lineares de pistão livre e as químicas de zinco-ar estejam em laboratórios em vez de showrooms, seu potencial de disrupção a longo prazo mantém o financiamento de capital de risco ativo.

Por Componente:

A integração de baterias impulsiona o valorOs pacotes de baterias representaram 43,02% do valor total no Mercado de Extensores de Alcance para Veículos Elétricos em 2025, sublinhando o papel central do armazenamento de energia em cada arquitetura. O dimensionamento correto continua sendo um equilíbrio de design: os pacotes devem fornecer aproximadamente 80–100 km de autonomia elétrica para satisfazer as regras de acesso urbano sem inflar o peso em ordem de marcha a ponto de corroer a carga útil. Apesar do maior custo unitário, os conversores de energia exibem o crescimento de componente mais rápido a uma CAGR de 18,45%, porque as frotas comerciais precisam de longos períodos sem marcha lenta e desempenho em baixas temperaturas. Conversores de energia sofisticados canalizam energia entre o pacote, o gerador e o motor de tração, e os dispositivos de carboneto de silício de próxima geração reduzem as perdas em até 30%.

Os sistemas de gerenciamento térmico estão emergindo como uma categoria de componente crítica, particularmente para aplicações de célula de combustível e célula de combustível de óxido sólido, onde o controle da temperatura de operação impacta diretamente a eficiência e a durabilidade do sistema. Pesquisas sobre sistemas de célula de combustível de óxido sólido indicam que a confiabilidade do ciclo térmico e as tecnologias de reforma de combustível representam desafios técnicos fundamentais que exigem soluções avançadas de gerenciamento térmico. A integração de sistemas avançados de gerenciamento de baterias com estratégias de controle de extensores de alcance está impulsionando a demanda por eletrônica de potência sofisticada que pode gerenciar múltiplas fontes de energia enquanto otimiza a eficiência geral do sistema. Os fornecedores de componentes estão se concentrando em designs modulares que permitem integração flexível em diferentes arquiteturas de extensores de alcance, com empresas como a ZF desenvolvendo sistemas integrados que combinam geradores, inversores e conjuntos de engrenagens em pacotes unificados para reduzir a complexidade e melhorar a confiabilidade.

Por Classe de Veículo:

As aplicações comerciais lideram o crescimentoAutomóveis de passageiros, auxiliados por modelos de alcance estendido de primeira geração da BMW e da Cadillac, mantiveram 61,88% de participação na receita em 2025. No entanto, os veículos comerciais pesados registram uma CAGR de 20,60% até 2031, porque os caminhões apenas a bateria sofrem com restrições de carga útil e tempo de recarga em rotas de pedreira, florestal e transcontinental. O extensor de alcance YCK15N da Yuchai integrado no caminhão basculante TLH120 gera economias de custo operacional de 40–50% em comparação com o diesel convencional, demonstrando uma economia de frota clara.

As vans comerciais leves constituem um campo de batalha estratégico: gigantes da entrega de encomendas, mercearia e serviços urbanos buscam um único chassi que possa operar o dia todo com eletricidade dentro dos limites da cidade e usar o gerador para retornar ao depósito. Os veículos fora de estrada e de defesa elevam ainda mais os requisitos. O veículo de infantaria Bushmaster da Austrália com um extensor diesel compacto da 3ME Technology combina mobilidade silenciosa com 600 km de alcance total para missões de reconhecimento. O estudo do Exército dos EUA pelas Academias Nacionais confirma ambições de desempenho semelhantes para frotas táticas.

Por Potência de Saída:

Sistemas de alta potência ganham impulsoA faixa de 30–60 kW detinha 40,85% de participação no tamanho do mercado de extensores de alcance em 2025, porque atende confortavelmente sedãs de médio porte, crossovers e vans de última milha. No entanto, os sistemas acima de 100 kW estão escalando a uma CAGR de 25,10% até 2031, à medida que os operadores de frotas eletrificam tratores de classe 8 e caminhões de mineração de 30 toneladas. Dados laboratoriais sobre pilhas de membrana de troca de prótons de 100 kW mostram densidade de potência volumétrica acima de 3 kW/l, indicando viabilidade de embalagem compacta para instalação sob a cabine.

Os sistemas de menor potência abaixo de 30 kW atendem aplicações especializadas, incluindo veículos de entrega urbana e automóveis de passageiros com requisitos mínimos de energia auxiliar, enquanto a faixa de 60-100 kW atende aplicações comerciais de médio porte e veículos de passageiros maiores. A introdução pela Intelligent Energy de uma arquitetura de célula de combustível automotiva de 100 kW projetada para trens de força elétricos demonstra conquistas de alta densidade de potência com especificações volumétricas de 3,5 kW/l e gravimétricas de 3,0 kW/kg, indicando avanço tecnológico que viabiliza soluções compactas de alta potência. A tendência em direção a maiores potências de saída reflete aplicações que exigem capacidade de carregamento rápido de baterias e operação sustentada de alta potência, particularmente relevante para veículos comerciais que operam em ciclos de trabalho exigentes, onde a geração de energia auxiliar deve suportar tanto a propulsão quanto os sistemas auxiliares.

Análise Geográfica

Mercado de Extensores de Alcance para Veículos Elétricos na Europa

A Europa liderou o mercado de extensores de alcance para veículos elétricos com uma participação de receita de 33,95% em 2025, devido às rigorosas normas de CO₂ médio de frota e ao iminente regime Euro 7. Os fabricantes de equipamentos originais (OEMs) aproveitam as linhas de motores a gasolina existentes, convertidas para combustível E10, e as combinam com baterias de fosfato de ferro-lítio montadas em gigafábricas domésticas. As câmaras municipais da França, Alemanha e Países Baixos já exigem operação elétrica nos centros urbanos, impulsionando as frotas de entrega locais em direção aos híbridos em série.

Mercado de Extensores de Alcance para Veículos Elétricos na Ásia-Pacífico

A Ásia-Pacífico avança a um CAGR de 18,90% porque o segmento de veículos elétricos de alcance estendido da China — responsável por 25% das vendas de SUVs elétricos em 2024 — continua a crescer mesmo com a redução dos subsídios para veículos elétricos a bateria pura. Os modelos EREV dominam os registos de SUVs de grande porte com uma participação de 60%, impulsionados pela ansiedade dos consumidores em relação à recarga em autoestradas. No Japão, o roteiro governamental tem como meta 100% de vendas de xEV até 2035, deixando uma janela de uma década durante a qual as plataformas de extensores de alcance ajudam os fabricantes tradicionais a cumprir as políticas enquanto as cadeias de fornecimento de baterias se expandem. A Índia regista um interesse emergente por parte de operadores de autocarros interurbanos que necessitam de recarga noturna em depósitos, mas ainda requerem o uso de geradores durante o dia em rotas rurais com acesso precário à rede elétrica.

Mercado de Extensores de Alcance para Veículos Elétricos na América do Norte

A América do Norte constitui o terceiro pilar de crescimento, à medida que a Agência de Proteção Ambiental reforça as normas de gases de efeito estufa para caminhões de médio porte e vários estados se alinham com o Advanced Clean Cars II da Califórnia. Empresas emergentes como a Harbinger desenvolvem chassis tipo skate com extensores modulares a gasolina ou de célula de combustível de hidrogênio como módulos de alcance opcionais, comercializando-os para frotas de serviços públicos e municipais. O Canadá acompanha com incentivos à compra de combustíveis limpos, enquanto o México atrai fabricantes contratados que aproveitam o Acordo Estados Unidos-México-Canadá para exportar vans de entrega com alcance estendido sem tarifas.

Cenário Competitivo

Fabricantes de motores tradicionais, gigantes de baterias e desenvolvedores especializados de células de combustível competem diretamente à medida que o mercado de extensores de alcance amadurece. OEMs estabelecidos, incluindo a BMW, planejam reviver a tecnologia em SUVs premium; o programa X5 de 2026 com um gerador fornecido pela ZF visa uma autonomia total de 600 milhas sem exceder o peso em ordem de marcha atual. As joint ventures chinesas entre a Stellantis e a SAIC se estendem até 2040 com dezoito modelos previstos até 2030, dois dos quais apresentam trens de força dedicados de extensor de alcance adaptados para uso interurbano em alta velocidade.

Na América do Norte, a General Motors e a Honda continuam o desenvolvimento conjunto de pilhas de hidrogênio compactas, aproveitando ferramentas de produção compartilhadas para reduzir custos. Mais profundamente na cadeia de suprimentos, a Cummins vai além de seu legado diesel ao adquirir a divisão de eixo elétrico da startup Meritor, viabilizando trens de força elétricos integrados que aceitam uma bateria ou uma fonte de gerador a combustão. Enquanto isso, a ZF lança um gerador integrado ao eixo que acopla caminhos de potência mecânica e elétrica, reduzindo a massa do sistema em 15% em comparação com unidades independentes.

A concorrência também vem de empresas de tecnologia de nicho. A Delta Motorsport, a Intelligent Energy e a Ceres Power cada uma se concentra em segmentos distintos, de microturbinas para carros esportivos a pilhas de troca de prótons de alta potência para caminhões pesados. Os portfólios de propriedade intelectual e a durabilidade de longo prazo das pilhas de células continuam sendo os principais diferenciadores estratégicos. Os compradores examinam modelos de custo total de propriedade incorporando cenários de preços de combustível e trajetórias de tributação de carbono, incentivando os novos entrantes a forjar parcerias de fornecimento de combustível com produtores de hidrogênio ou fornecedores de gás renovável.

Líderes do Setor de Extensores de Alcance para Veículos Elétricos

MAHLE International GmbH

Rheinmetall Automotive

Ceres Power Holdings plc

Ballard Power Systems Inc

AVL Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Extensores de Alcance para Veículos Elétricos

- MAHLE International GmbH

- Rheinmetall Automotive AG

- Ceres Power Holdings plc

- Ballard Power Systems Inc.

- AVL List GmbH

- Magna International Inc.

- Horizon Fuel Cell Technologies

- Plug Power Inc.

- Nissan Motor Co., Ltd.

- BMW AG

- General Motors Co.

- Lotus Engineering

- Nikola Corporation

- REE Automotive

- Wrightspeed

- Tata Motors Ltd.

- Toyota Motor Corporation

- Ashok Leyland Ltd.

- Hyundai Motor Company

- Weichai Power Co., Ltd.

- Cummins Inc.

- Jiangling Motors Co., Ltd.

Desenvolvimento Recente da Indústria no Mercado de Extensores de Alcance para Veículos Elétricos

- Junho de 2025: A Mahindra confirmou o desenvolvimento de nova tecnologia híbrida e de extensor de alcance sob uma plataforma flexível para mercados internacionais, com o sistema EREV usando um motor de combustão interna de quatro cilindros de 1,5 litro como gerador para carregar baterias que alimentam motores elétricos. Este desenvolvimento representa a estratégia da Mahindra para ampliar a presença internacional em meio à crescente demanda por híbridos, visando particularmente o mercado australiano, onde os extensores de alcance abordam as limitações de infraestrutura.

- Abril de 2025: A ZF anunciou sistemas de extensores de alcance elétricos de próxima geração com início de produção em 2026, apresentando modelos eRE e eRE+ com designs integrados e opções de desempenho flexíveis variando de 70-150 kW de potência de saída. O desenvolvimento atende à demanda do mercado por alternativas econômicas a baterias maiores e híbridos plug-in, sendo particularmente atraente para novos fabricantes de automóveis que entram no mercado de veículos elétricos.

Mercado de Extensores de Alcance para Veículos Elétricos Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de extensores de autonomia para veículos elétricos como a venda de sistemas integrados de fábrica, geradores de combustão interna, microturbinas ou células de combustível, cuja única função é recarregar as baterias de tração e, assim, aumentar a autonomia de condução de VEs de passageiros e comerciais.

Exclusão do âmbito: Carregadores portáteis autónomos, kits de retrofit de pós-venda e módulos extensores de autonomia para drones ou maquinaria todo-o-terreno não são considerados.

Visão Geral da Segmentação

- Por Tipo

- Extensor de Alcance ICE

- Extensor de Alcance de Célula de Combustível

- Extensor de Alcance de Célula de Combustível de Óxido Sólido

- Extensor de Alcance de Microturbina

- Outras Tecnologias Emergentes

- Por Componente

- Pacote de Baterias

- Motor Elétrico

- Gerador

- Conversor de Energia

- Unidade de Controle

- Sistema de Gerenciamento Térmico

- Por Classe de Veículo

- Automóveis de Passageiros

- Veículos Comerciais Leves

- Veículos Comerciais Pesados

- Veículos Fora de Estrada

- Por Potência de Saída

- Menos de 30 kW

- 30 – 60 kW

- 60 – 100 kW

- Mais de 100 kW

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Baixos

- Noruega

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Egito

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram fornecedores de componentes, engenheiros de OEM especializados em VE e gestores de frotas na América do Norte, Europa, China e Índia. As conversas clarificaram bandas de potência realistas dos geradores, reduções de preço esperadas e fatores regulatórios regionais, permitindo-nos reconciliar as conclusões de gabinete e ajustar as sensibilidades do modelo.

Investigação de Gabinete

Começámos com conjuntos de dados públicos que mapeiam o panorama dos sistemas de propulsão de VE, tais como registos de veículos da UNECE, ficheiros de comércio do Eurostat, submissões de economia de combustível da NHTSA e famílias de patentes indexadas na Questel. As curvas de custo de baterias do U.S. Department of Energy e as vendas trimestrais de VE divulgadas nos relatórios SEC 10-K das empresas ancoram as nossas linhas de base de volume e preços. O contexto adicional provém de associações do setor automóvel, revistas académicas como a IEEE Transactions on Vehicular Technology e bibliotecas de notícias no Dow Jones Factiva. Um vasto conjunto de outras fontes de reputação reconhecida apoiou a verificação de factos; a lista acima é ilustrativa e não exaustiva.

Uma segunda análise explorou registos aduaneiros na Volza e totais de expedição de componentes da IMTMA que revelam fluxos de geradores e conversores de energia. Estes pontos de dados ajudaram-nos a verificar a composição regional e a identificar movimentos de mercado paralelo antes de o modelo ser finalizado.

Dimensionamento de Mercado e Previsão

O valor de base é construído de cima para baixo. O stock global de VE e os volumes de novas construções são cruzados com as taxas de penetração ao nível do modelo para sistemas de propulsão com extensão de autonomia, que são depois multiplicados pelos preços médios de venda do sistema, derivados de estatísticas de importação e validados através de verificações de canal. Consolidações ascendentes selecionadas, custos de BOM amostrados e contagens de unidades provenientes de divulgações de fornecedores, testam os totais. As variáveis-chave incluem trajetórias de $/kWh de baterias, densidade de carregadores rápidos por 100 km, potência média do extensor (kW), expansão de zonas de emissões zero e lançamentos de modelos por OEM. Projetamos para o futuro com uma regressão multivariada enriquecida por sobreposições ARIMA, recorrendo ao consenso de especialistas onde persistem lacunas de dados.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três camadas de revisão interna. Os limiares de variância desencadeiam novas verificações com respondentes anteriores, e os sinalizadores de anomalias são resolvidos antes da aprovação final. O conjunto de dados é atualizado anualmente, com atualizações intercalares quando alterações de política ou avanços tecnológicos alteram materialmente os pressupostos.

Por que Razão a Linha de Base da Mordor para Extensores de Autonomia de Veículos Elétricos Merece Confiança

As estimativas publicadas diferem frequentemente; os limites de âmbito, as bases cambiais e o momento de atualização alargam habitualmente a diferença.

Os principais fatores de divergência incluem se as unidades de células de combustível são contabilizadas, se a receita de retrofit é incorporada e com que agressividade as futuras reduções de preço das baterias são refletidas nos ASP. O modelo da Mordor reporta o universo completo de instalações de fábrica e aplica uma deflação equilibrada dos ASP, enquanto alguns concorrentes restringem ou alargam a cobertura sem ajustamentos transparentes.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,33 mil milhões (2025) | Mordor Intelligence | - |

| USD 1,19 mil milhões (2024) | Regional Consultancy A | Exclui variantes de células de combustível e contabiliza apenas três regiões |

| USD 1,40 mil milhões (2024) | Trade Journal B | Utiliza o valor de expedição, mas omite a receita de eletrónica de geradores |

| USD 2,49 mil milhões (2024) | Global Consultancy C | Inclui kits de retrofit e aplicações para veículos de duas rodas, inflacionando o total |

Em conjunto, a comparação demonstra que, uma vez neutralizadas as diferenças de âmbito, cobertura de componentes e cadência de atualização, a nossa rigorosa verificação cruzada ascendente face a um enquadramento descendente transparente fornece uma linha de base fiável e pronta para a tomada de decisão.

Principais Perguntas Respondidas no Relatório

Qual segmento de tecnologia está crescendo mais rapidamente no mercado de extensores de alcance?

Os extensores de alcance de célula de combustível exibem uma CAGR de 22,05% até 2031, superando os geradores tradicionais baseados em ICE graças às suas emissões locais zero e maior eficiência.

Por que os veículos comerciais pesados estão adotando extensores de alcance?

Os caminhões apenas a bateria enfrentam restrições de carga útil e tempo de recarga; a integração de um gerador proporciona autonomia sustentada e reduz o custo operacional em até 50% em comparação com o diesel, conforme demonstrado pelos caminhões de mineração da Yuchai.

Quais regiões lideram e quais estão se aproximando na implantação de extensores de alcance?

A Europa lidera com base na regulamentação, a Ásia-Pacífico é a região de crescimento mais rápido com CAGR de 18,90%, e a América do Norte ganha impulso à medida que os novos padrões da Agência de Proteção Ambiental restringem as médias de frota.

O que está impulsionando o rápido crescimento do mercado de extensores de alcance até 2031?

O aperto das regulamentações de emissão zero, a queda dos custos de baterias e a crescente demanda das frotas de entrega de última milha são os principais impulsionadores que empurram o crescimento anual de dois dígitos em todas as principais regiões.

Página atualizada pela última vez em: