Tamanho e Participação do Mercado de Concessionárias de Veículos Elétricos no Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 4.24 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.66 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 24.45% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Concessionárias de Veículos Elétricos no Oriente Médio por Mordor Intelligence

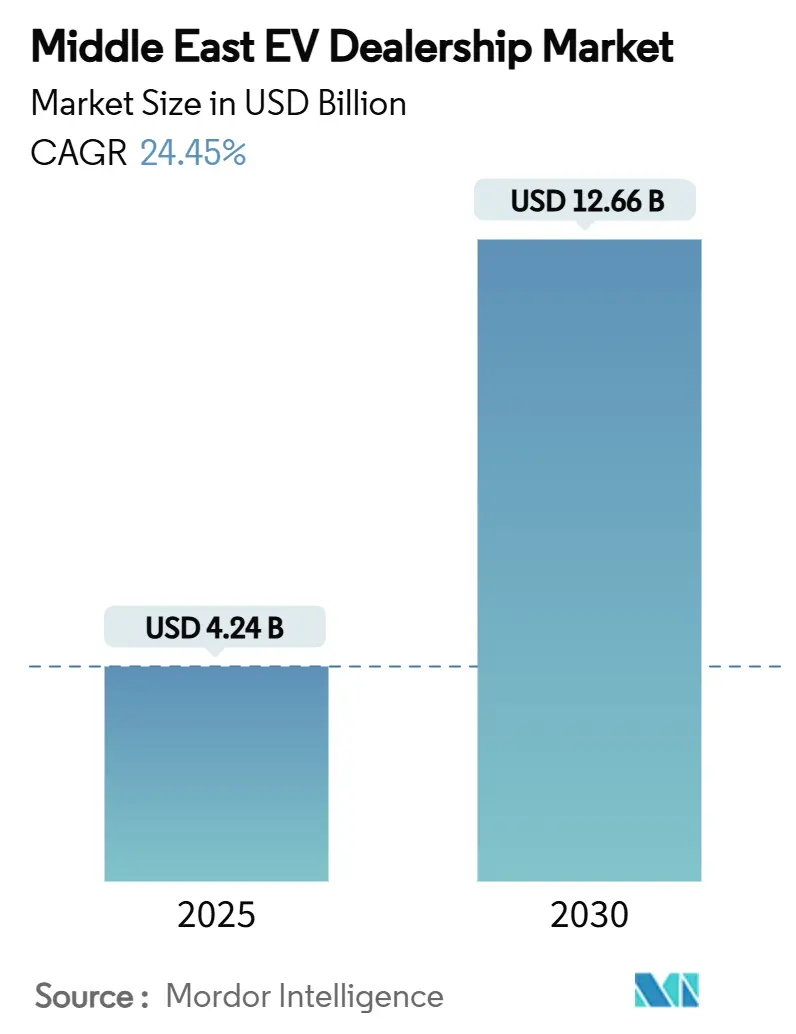

O tamanho do mercado de concessionárias de veículos elétricos no Oriente Médio foi avaliado em USD 4,24 bilhões em 2025 e prevê-se que se expanda para USD 12,66 bilhões até 2030 a uma CAGR de 24,45%. Impulsionado por fundos soberanos de investimento, mandatos orientados por visões estratégicas e implantação acelerada de redes de carregamento, o mercado de concessionárias de veículos elétricos no Oriente Médio está transitando rapidamente da fase pioneira para a fase de adoção em massa inicial. Os incentivos governamentais sustentam os pisos de demanda, enquanto as joint ventures entre fabricantes de equipamentos originais e concessionárias localizam a capacidade de montagem e reduzem os prazos de entrega. Os canais de vendas digitais crescem rapidamente, mas os showrooms físicos continuam sendo cruciais para a educação do consumidor e o suporte pós-venda. A concorrência fragmentada, aliada a desafios climáticos únicos, cria oportunidades para varejistas capazes de oferecer garantias de bateria resistentes ao calor e serviços integrados de carregamento.

Principais Conclusões do Relatório

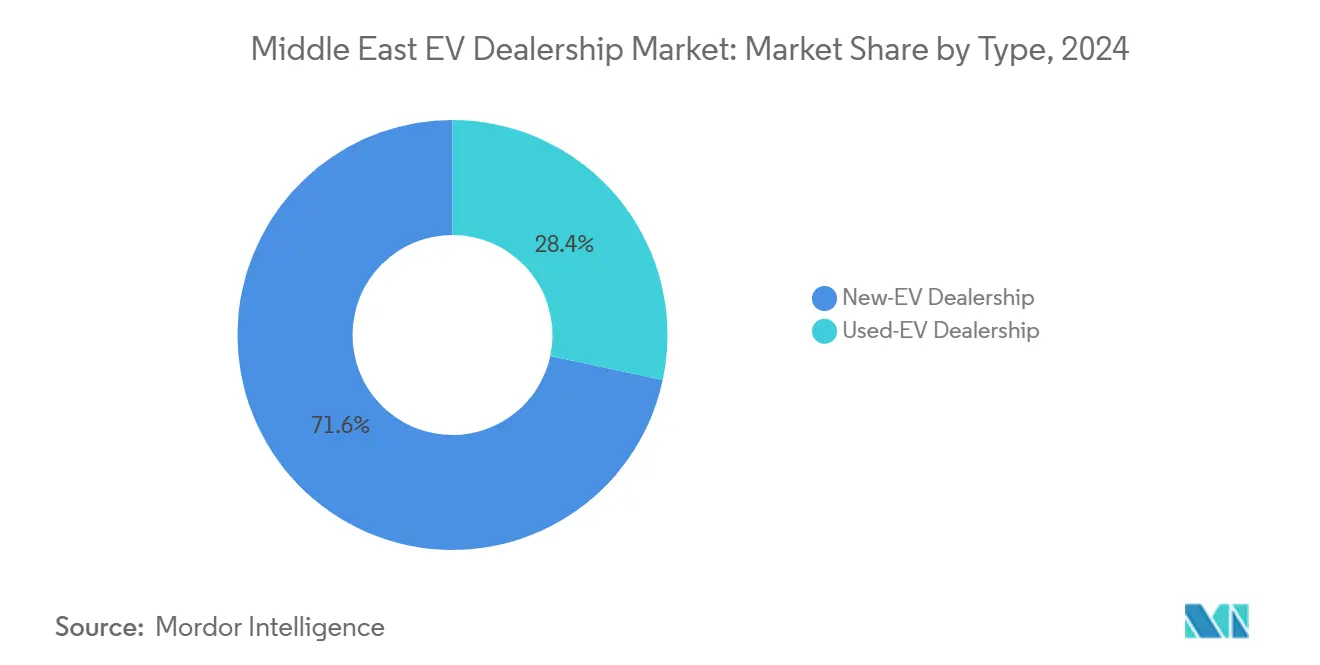

- Por tipo, as concessionárias de veículos elétricos novos lideraram com 71,64% da participação do mercado de concessionárias de veículos elétricos no Oriente Médio em 2024; as concessionárias de veículos elétricos usados devem avançar a uma CAGR de 29,44% até 2030.

- Por varejista, as redes franqueadas controlaram 66,52% da participação do mercado de concessionárias de veículos elétricos no Oriente Médio em 2024, enquanto as plataformas não franqueadas devem expandir a uma CAGR de 33,36% até 2030.

- Por tipo de veículo, os automóveis elétricos de passeio representaram 83,92% do tamanho do mercado de concessionárias de veículos elétricos no Oriente Médio em 2024; os veículos elétricos comerciais crescem a uma CAGR de 32,32% entre 2025 e 2030.

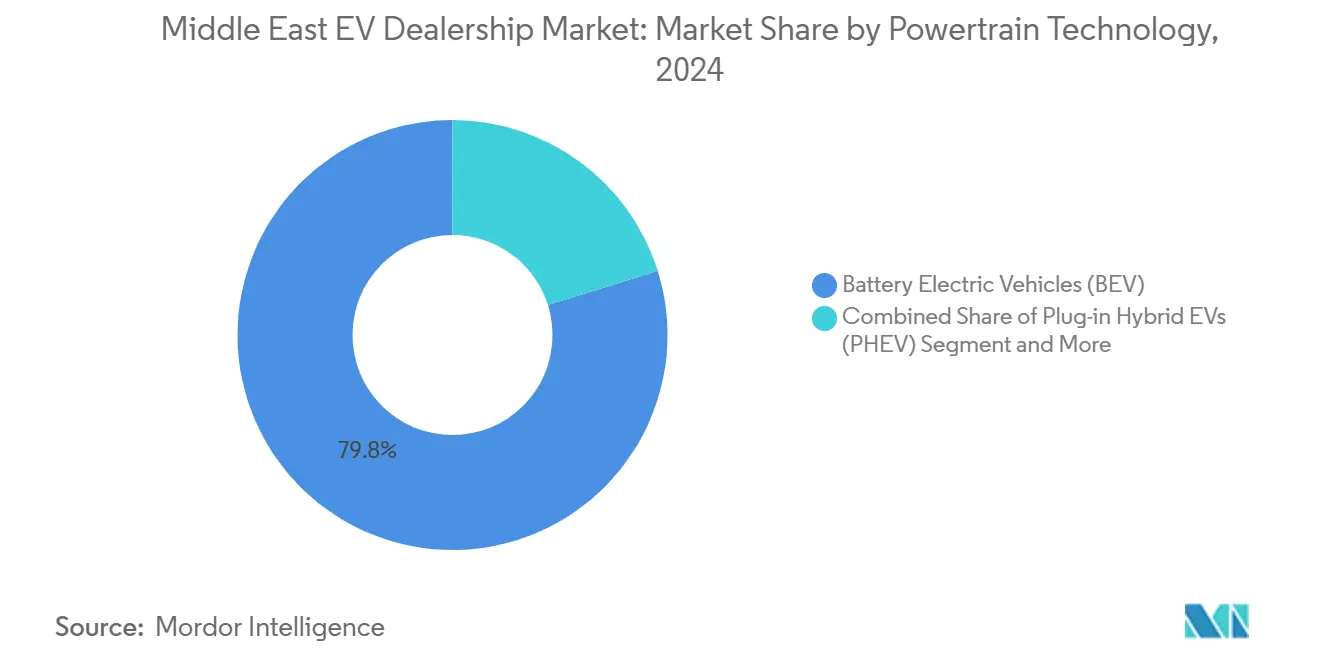

- Por tecnologia de tração, os veículos elétricos a bateria (BEV) capturaram 79,83% da participação do mercado de concessionárias de veículos elétricos no Oriente Médio em 2024, enquanto os veículos elétricos a célula de combustível (FCEV) devem exibir a maior perspectiva de CAGR de 40,66% até 2030.

- Por canal de vendas, os showrooms físicos retiveram 77,78% da participação do mercado de concessionárias de veículos elétricos no Oriente Médio em 2024; as plataformas online crescem a uma CAGR de 33,36% até 2030.

- Por país, a Arábia Saudita dominou com uma participação de 47,08% em 2024; os Emirados Árabes Unidos devem registrar a CAGR mais rápida de 35,45% até 2030.

Tendências e Perspectivas do Mercado de Concessionárias de Veículos Elétricos no Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Incentivos Fiscais Focados em Veículos Elétricos | +5.2% | Arábia Saudita, Emirados Árabes Unidos, Catar, Egito | Longo prazo (≥ 4 anos) |

| Investimento em Carregadores Ultrarrápidos | +3.8% | Arábia Saudita, Emirados Árabes Unidos, Kuwait, Bahrein | Médio prazo (2-4 anos) |

| Modelo de Joint Venture para Montagem Local de Veículos Elétricos | +3.5% | Arábia Saudita, Emirados Árabes Unidos, Egito | Longo prazo (≥ 4 anos) |

| Aumento de Licitações de Frotas Favoráveis a Veículos Elétricos | +2.9% | Emirados Árabes Unidos, Catar, Arábia Saudita, Jordânia | Curto prazo (≤ 2 anos) |

| Risco de Mercado Paralelo | +1.8% | Emirados Árabes Unidos, Arábia Saudita, Kuwait, Omã | Médio prazo (2-4 anos) |

| Garantias de Bateria Resistentes ao Calor | +1.3% | Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, Bahrein, Omã | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Fiscais Governamentais Focados em Veículos Elétricos e Mandatos Orientados por Visões Estratégicas

Os reembolsos em dinheiro no Egito e as alíquotas de imposto sobre veículos elétricos na Jordânia criam pisos estruturais de demanda que estabilizam os fluxos de receita dos revendedores[1]"Política Nacional de Veículos Elétricos", Governo dos Emirados Árabes Unidos, u.ae. Mandatos como o requisito da Arábia Saudita de que 30% dos veículos em Riade sejam elétricos até 2030 obrigam as concessionárias a direcionar o estoque para modelos de emissão zero. A visibilidade política de longo prazo sob a Política Nacional de Veículos Elétricos dos Emirados Árabes Unidos permite que os varejistas justifiquem investimentos em baias de carregamento e treinamento de técnicos. O plano do Catar para transporte público ecológico até 2030 amplia as oportunidades de frotas governamentais. No entanto, pressões orçamentárias fiscais podem causar reduções de incentivos que ameaçam as previsões de volume caso as concessionárias permaneçam excessivamente dependentes de subsídios.[2]"Setor Automotivo da Arábia Saudita: Progresso Rumo a Tornar-se um Hub Regional", Agência de Imprensa Saudita (SPA), spa.gov.sa

Investimento Público-Privado Acelerado em Corredores de Carregamento Ultrarrápido

O programa EVIQ da Arábia Saudita tem como meta 5.000 carregadores rápidos até 2030, enquanto os Emirados Árabes Unidos planejam 70.000 pontos de carregamento, reduzindo a ansiedade de autonomia e ampliando as áreas de captação das concessionárias[3]"Iniciativa EV Green Charger", Autoridade de Eletricidade e Água de Dubai, dewa.gov.ae. As concessionárias situadas próximas a hubs de carregamento desfrutam de maior fluxo de clientes e podem incluir assinaturas de carregamento nas vendas de veículos. As parcerias com concessionárias de serviços públicos permitem que os revendedores compartilhem a receita de taxas de carregamento, diversificando a renda além das margens de venda de automóveis. As regulamentações padronizadas em Abu Dhabi reduzem a complexidade técnica para os varejistas que implantam carregadores. No entanto, a intensidade de capital da infraestrutura favorece os incumbentes bem financiados e pode acelerar a consolidação.

Modelo de Joint Venture entre Fabricantes de Equipamentos Originais e Concessionárias para Montagem Local de Veículos Elétricos

As joint ventures entre fabricantes de equipamentos originais e concessionárias estão agora montando veículos elétricos localmente, fortalecendo as vantagens competitivas das concessionárias e diminuindo a dependência histórica da região em relação às importações. A certificação "Fabricado na Arábia Saudita" da Lucid e os acordos de conteúdo local da Ceer ilustram como as joint ventures garantem a preferência de aquisição governamental e aceleram os giros de estoque. A proximidade da montagem permite que as concessionárias ofereçam adaptações climáticas para o Conselho de Cooperação do Golfo, como sistemas de resfriamento aprimorados. A estratégia automotiva do Egito sinaliza oportunidades localizadas semelhantes. As demandas de capital, porém, podem excluir operadores menores, criando um ecossistema de concessionárias em dois níveis.

Aumento nas Licitações de Frotas Favoráveis a Veículos Elétricos

As concessionárias de veículos elétricos estão colhendo os benefícios de fluxos de receita previsíveis e de alto volume, graças aos mandatos governamentais que impulsionam a eletrificação de frotas. A meta de eletrificação de 30% da frota governamental de Dubai e a iniciativa de transporte público ecológico do Catar geram contratos grandes e plurianuais. Esses acordos produzem receitas recorrentes de serviços e peças que suavizam o fluxo de caixa das concessionárias. A eletrificação da entrega de última milha multiplica a demanda por veículos comerciais. No entanto, as licitações de frotas geram margens unitárias mais estreitas e longos ciclos de pagamento, desafiando a gestão do capital de giro dos revendedores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Infraestrutura de Carregamento Escassa | -2.1% | Jordânia, Líbano, Egito, Turquia, Omã | Médio prazo (2-4 anos) |

| Preço Premium de Veículos Elétricos Vs. Paridade com Veículos de Motor a Combustão Interna | -1.7% | Líbano, Jordânia, Egito, Turquia | Longo prazo (≥ 4 anos) |

| Lacuna de Habilidades de Técnicos e Peças | -1.2% | Arábia Saudita, Emirados Árabes Unidos, Kuwait, Bahrein, Catar, Omã | Médio prazo (2-4 anos) |

| Volatilidade de Prazo de Entrega Impulsionada por Importações | -0.9% | Emirados Árabes Unidos, Arábia Saudita, Catar, Kuwait, Bahrein | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura de Carregamento Escassa em Cidades Secundárias

As principais áreas metropolitanas, como Amã e Cairo, dominam o cenário de infraestrutura de carregamento, impondo restrições geográficas às concessionárias de veículos elétricos. Como resultado, essas concessionárias enfrentam obstáculos ao tentar expandir para cidades secundárias. A falta de infraestrutura nessas localidades secundárias não apenas diminui o potencial de vendas, mas também complica os esforços para atrair clientes. Os consumidores fora dos principais centros urbanos enfrentam dificuldades de acesso a serviços, reduzindo a receita pós-venda das concessionárias. Os programas governamentais de modernização ainda estão em estágio embrionário, de modo que os varejistas não conseguem escalar suas operações de forma eficiente em todo o território nacional.

Preço Inicial Premium de Veículos Elétricos Vs. Paridade com Veículos de Motor a Combustão Interna

Os preços de tabela mais elevados dificultam a adoção entre compradores sensíveis ao preço no Egito e na Jordânia. O financiamento limitado por arrendamento de bateria ou custo total de propriedade leva os compradores a priorizar o custo inicial, onde os veículos de motor a combustão interna permanecem mais baratos. Regimes tarifários desiguais distorcem a rentabilidade dos segmentos nas categorias comercial e de passeio, complicando as estratégias de precificação dos revendedores. À medida que os custos das baterias se aproximam da paridade após 2027, as concessionárias devem enfatizar as economias nos custos operacionais para superar a lacuna de acessibilidade no período intermediário.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Domínio de Veículos Elétricos Novos Impulsiona a Base do Mercado

As concessionárias de veículos elétricos novos capturaram 71,64% da participação do mercado de concessionárias de veículos elétricos no Oriente Médio em 2024, sublinhando o estágio de adoção inicial em que os compradores de primeira viagem dominam as transações. Os programas de suporte dos fabricantes de equipamentos originais, as garantias estendidas e o financiamento atrativo tornam os veículos novos a opção padrão para consumidores urbanos abastados. A montagem local da Lucid na Arábia Saudita encurta os ciclos de entrega e permite que as concessionárias ofereçam personalizações específicas para o clima do Conselho de Cooperação do Golfo que constroem confiança. A profundidade do estoque nos showrooms principais em Riade e Dubai reforça a percepção de que a mobilidade elétrica agora é convencional, e não de nicho. Esses fatores ancoram coletivamente a rentabilidade das concessionárias mesmo com o aumento da intensidade competitiva.

Embora menor, o canal de veículos elétricos usados avança a uma CAGR de 29,44% e expandirá significativamente o tamanho do mercado de concessionárias de veículos elétricos no Oriente Médio até 2030. Os programas de veículos usados certificados e as garantias de saúde da bateria reduzem a ansiedade com o valor residual, atraindo compradores sensíveis ao preço que anteriormente optavam por veículos de motor a combustão interna. As proibições regulatórias de importação de veículos sinistrados nos Emirados Árabes Unidos e as inspeções de qualidade nas zonas francas da Jordânia elevam a confiança do consumidor, estimulando a atividade de troca que alimenta o estoque de veículos usados. Os mercados digitais agilizam a descoberta e o financiamento, ampliando o alcance geográfico além das áreas de atuação tradicionais dos revendedores.

Por Varejista: Redes Franqueadas Enfrentam Disrupção Digital

Os varejistas franqueados detinham 66,52% da participação do mercado de concessionárias de veículos elétricos no Oriente Médio em 2024, graças ao treinamento de técnicos apoiado pelos fabricantes de equipamentos originais, às cadeias de fornecimento de peças e à expertise em conformidade regulatória. Os direitos exclusivos de marca permitem campanhas de marketing coordenadas e descontos por volume que protegem as margens apesar da crescente concorrência. Os centros de serviço centralizados certificados para reparos de alta tensão criam fidelidade do cliente que não é facilmente replicada por independentes menores. As licitações de frotas governamentais frequentemente exigem licitantes franqueados, reforçando ainda mais o domínio do canal. Essas vantagens estruturais conferem aos grupos franqueados a escala necessária para co-investir em hubs de carregamento e modernização de showrooms.

As plataformas não franqueadas estão crescendo a uma CAGR de 33,36%, capturando compradores que preferem preços online transparentes e entrega em domicílio, uma mudança que amplia o tamanho do mercado de concessionárias de veículos elétricos no Oriente Médio. Os custos operacionais mais baixos e o abastecimento ágil de estoque permitem que esses varejistas ofereçam preços abaixo das margens tradicionais, particularmente nas marcas chinesas de alto volume. As parcerias com prestadores de serviços terceirizados, mecânicos móveis e planos de manutenção por assinatura fecham as lacunas pós-venda que antes prejudicavam a credibilidade. À medida que os hábitos omnicanal se consolidam, os modelos franqueados e não franqueados estão convergindo em torno de jornadas de varejo híbridas que combinam pesquisa digital com validação em showroom.

Por Tipo de Veículo: Segmento Comercial Emerge como Motor de Crescimento

Os automóveis elétricos de passeio comandaram 83,92% do tamanho do mercado de concessionárias de veículos elétricos no Oriente Médio em 2024, beneficiando-se de incentivos ao consumidor e da crescente variedade de modelos nas categorias hatchback, sedã e SUV. Os reembolsos em dinheiro no Egito e a redução de tarifas de importação na Jordânia reduzem os custos de aquisição o suficiente para influenciar os compradores convencionais. A ampla cobertura de carregadores públicos nos Emirados Árabes Unidos simplifica os casos de uso diário, reforçando a adoção entre os pendulares urbanos. A alta visibilidade social dos primeiros adotantes normaliza ainda mais a propriedade de veículos elétricos e acelera as indicações boca a boca. As concessionárias aproveitam eventos de test-drive e ofertas de carregadores domésticos incluídos para converter o interesse em vendas.

Os veículos elétricos comerciais, embora sejam uma minoria hoje, estão acelerando a uma CAGR de 32,32% e gradualmente reduzirão a liderança dos automóveis de passeio dentro da participação do mercado de concessionárias de veículos elétricos no Oriente Médio. A aquisição governamental de ônibus e táxis elétricos fornece contratos âncora que validam o desempenho e os valores de revenda. Os operadores de frotas favorecem os veículos elétricos pelos custos operacionais previsíveis, permitindo que os revendedores apresentem economias no custo total de propriedade em vez de comparações de preço de tabela. Os contratos de serviço, as assinaturas de telemática e as soluções de carregamento em massa criam fluxos de receita recorrentes que suavizam a volatilidade dos lucros. Os varejistas que investem cedo em expertise em gestão de frotas se posicionam para capturar esse segmento de alto crescimento e maior margem.

Por Tecnologia de Tração: Hidrogênio Emerge Apesar do Domínio dos Veículos Elétricos a Bateria

Os Veículos Elétricos a Bateria (BEV) ocuparam 79,83% da participação do mercado de concessionárias de veículos elétricos no Oriente Médio em 2024, apoiados pela queda nos custos das baterias e pelos corredores de carregamento cada vez mais densos. As linhas de produtos dos fabricantes de equipamentos originais abrangem desde micro-carros até SUVs premium, oferecendo aos revendedores uma ampla escala de preços para atender a orçamentos diversos. Os tempos de carregamento rápido abaixo de 30 minutos em estações de 350 kW na Arábia Saudita aliviam a ansiedade de autonomia para os motoristas entre cidades. Os incentivos das concessionárias de serviços públicos para carregadores domésticos impulsionam ainda mais a penetração dos veículos elétricos a bateria entre os domicílios suburbanos. Esse efeito de ecossistema consolida os veículos elétricos a bateria como a escolha padrão para a maioria dos compradores privados.

Os Veículos Elétricos a Célula de Combustível (FCEV) registram a maior perspectiva de CAGR de 40,66%, adicionando opcionalidade ao tamanho do mercado de concessionárias de veículos elétricos no Oriente Médio à medida que as estações de abastecimento de hidrogênio são implantadas ao longo dos corredores de carga. Os tempos de abastecimento reduzidos e as longas autonomias de condução atraem frotas de logística e agências governamentais que operam em climas desérticos quentes, onde o gerenciamento térmico das baterias é complexo. Os investimentos soberanos na produção de hidrogênio verde reduzem os custos projetados de combustível, melhorando a economia ao longo da vida útil. A participação antecipada dos revendedores por meio de arrendamentos piloto constrói conhecimento de manutenção antes da adoção mais ampla pelo mercado. Os veículos híbridos plug-in atuam como ofertas de transição, mas permanecem de nicho devido à complexidade de manutenção e aos menores incentivos políticos.

Por Canal de Vendas: Transformação Digital Acelera

Os showrooms físicos ainda geram 77,78% da participação do mercado de concessionárias de veículos elétricos no Oriente Médio em 2024, porque as compras de alto valor se beneficiam da inspeção tátil, dos test-drives e da consulta pessoal. As lojas principais em shoppings e megacidades automotivas funcionam como centros de experiência de marca, educando os compradores de primeira viagem sobre a etiqueta de carregamento e a cobertura de garantia. Os balcões de financiamento internos agilizam as aprovações de crédito, reduzindo as taxas de abandono comuns em jornadas puramente digitais. As baias de serviço com técnicos certificados em veículos elétricos impulsionam visitas recorrentes para verificações de saúde da bateria e atualizações de software. Esses pontos de contato físicos criam hubs comunitários que fortalecem a fidelidade à marca.

As plataformas online, expandindo a uma CAGR de 33,36%, estão ampliando o tamanho do mercado de concessionárias de veículos elétricos no Oriente Médio ao remover barreiras geográficas e comprimir os prazos de transação. Os configuradores baseados em inteligência artificial permitem que os compradores visualizem cenários de custo total de propriedade, abordando as preocupações com o preço inicial em tempo real. Os fluxos de comércio eletrônico de ponta a ponta integram avaliação de troca, aprovação de financiamento, seguro e registro, entregando veículos em domicílio em poucos dias. A conformidade com as regulamentações de upload de número de identificação de veículo do Conselho de Cooperação do Golfo é automatizada por meio de APIs seguras, transformando um potencial gargalo em uma rotina de back-office perfeita. À medida que a conectividade melhora e a confiança do consumidor cresce, os principais revendedores combinam vitrines virtuais com entrega por concierge e manutenção móvel para uma experiência omnicanal que satisfaz todos os perfis demográficos.

Análise Geográfica

A Arábia Saudita representou 47,08% do valor de mercado de 2024, sustentada pelos mandatos da Visão 2030 e pelo apoio do Fundo de Investimento Público para plantas de montagem local com capacidade anual de 155.000 veículos. O forte financiamento soberano reduz o risco dos projetos de infraestrutura e acelera a implantação de concessionárias nos clusters de Riade, Jidá e Dammam. As vantagens de estoque provenientes da fabricação doméstica reduzem os atrasos relacionados às importações e diminuem os custos logísticos, fortalecendo as margens dos revendedores.

Os Emirados Árabes Unidos são o território de crescimento mais rápido, registrando uma CAGR de 35,45% até 2030, à medida que sua Política Nacional de Veículos Elétricos tem como meta 50% de adoção e financia 70.000 pontos de carregamento público. A alta renda per capita e as condições favoráveis de empréstimo elevam a acessibilidade do consumidor, enquanto as frotas de aluguel vinculadas ao turismo criam volume adicional. O Catar, o Kuwait e o Bahrein formam um arco de crescimento de segundo nível, onde as metas de eletrificação de frotas governamentais garantem a demanda de base, mas as populações menores exigem estratégias de concessionárias em múltiplos países.

Os mercados do Levante exibem dinâmicas heterogêneas. A Jordânia desfruta de forte penetração de marcas chinesas sob alíquotas de imposto de 10% sobre veículos elétricos, enquanto as restrições econômicas do Líbano desaceleram a adoção. O incentivo de EGP 50.000 do Egito impulsiona as vendas no Cairo e em Alexandria, mas a escassez de redes de carregamento em cidades secundárias restringe a expansão nacional. A base de fabricação da Turquia oferece potencial de exportação, mas a volatilidade cambial amortece o investimento imediato em concessionárias. A proximidade de Omã com os corredores de carregamento dos Emirados Árabes Unidos fornece um transbordamento de crescimento, mas a estabilidade política e os níveis de renda determinarão a escalabilidade a longo prazo.

Cenário Competitivo

O mercado de concessionárias de veículos elétricos no Oriente Médio exibe concorrência fragmentada, criando oportunidades de espaço em branco para novos entrantes e potencial de consolidação à medida que o mercado amadurece em direção a índices de concentração mais elevados, típicos do varejo automotivo. O restante está dividido entre conglomerados regionais e plataformas digitais emergentes. Os acordos de montagem em joint venture, como a parceria saudita da Lucid, ilustram como a integração da cadeia de suprimentos pode elevar rapidamente os recém-chegados a posições de participação significativas.

Os padrões estratégicos enfatizam a integração tecnológica e a diferenciação de serviços. Os líderes investem em carregadores ultrarrápidos, vans de manutenção móvel e programas de certificação de técnicos alinhados com os requisitos de resistência ao calor do Conselho de Cooperação do Golfo. Os investimentos digitais, que vão desde o planejamento de estoque baseado em inteligência artificial até os configuradores online imersivos, ajudam os incumbentes a contrariar os entrantes de comércio eletrônico puro.

Os fabricantes de equipamentos originais internacionais escolhem cada vez mais parceiros locais para agilizar o tempo de entrada no mercado. As recentes parcerias entre VinFast e Al Tayer Motors, e XPeng com AG Auto, ressaltam o valor da distribuição consolidada e do conhecimento regulatório. A intensidade de capital da infraestrutura de veículos elétricos favorece os incumbentes bem financiados, mas as plataformas online de crescimento rápido podem catalisar ondas de consolidação à medida que buscam presença física de serviços.

Líderes do Setor de Concessionárias de Veículos Elétricos no Oriente Médio

Al-Futtaim Automotive

Abdul Latif Jameel Motors

Electromin

VinFast – Al Mana Holding

Lucid Motors KSA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Ceer assinou 11 acordos no valor de SAR 5,5 bilhões (USD 1,4 bilhão) com mais de 80% de fornecedores locais para seu lançamento em 2026.

- Novembro de 2024: A PURE EV fez parceria com a Arva Electric para entregar 50.000 veículos de duas rodas no Oriente Médio e na África ao longo de dois anos.

- Outubro de 2024: VinFast e Al Tayer Motors abriram a primeira concessionária nos Emirados Árabes Unidos no centro de Dubai.

Escopo do Relatório do Mercado de Concessionárias de Veículos Elétricos no Oriente Médio

| Concessionária de Veículos Elétricos Novos |

| Concessionária de Veículos Elétricos Usados |

| Varejista de Veículos Elétricos Franqueado |

| Varejista de Veículos Elétricos Não Franqueado |

| Automóveis Elétricos de Passeio |

| Veículos Elétricos Comerciais |

| Veículos Elétricos a Bateria (BEV) |

| Veículos Elétricos Híbridos Plug-in (PHEV) |

| Veículos Elétricos a Célula de Combustível (FCEV) |

| Plataformas Online |

| Showrooms Físicos |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Bahrein |

| Omã |

| Israel |

| Jordânia |

| Líbano |

| Egito |

| Turquia |

| Restante do Oriente Médio |

| Por Tipo | Concessionária de Veículos Elétricos Novos |

| Concessionária de Veículos Elétricos Usados | |

| Por Varejista | Varejista de Veículos Elétricos Franqueado |

| Varejista de Veículos Elétricos Não Franqueado | |

| Por Tipo de Veículo | Automóveis Elétricos de Passeio |

| Veículos Elétricos Comerciais | |

| Por Tecnologia de Tração | Veículos Elétricos a Bateria (BEV) |

| Veículos Elétricos Híbridos Plug-in (PHEV) | |

| Veículos Elétricos a Célula de Combustível (FCEV) | |

| Por Canal de Vendas | Plataformas Online |

| Showrooms Físicos | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Bahrein | |

| Omã | |

| Israel | |

| Jordânia | |

| Líbano | |

| Egito | |

| Turquia | |

| Restante do Oriente Médio |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de concessionárias de veículos elétricos no Oriente Médio em 2030?

Projeta-se que atinja USD 12,66 bilhões até 2030, refletindo uma CAGR de 24,45%.

Qual país detém a maior participação atualmente?

A Arábia Saudita lidera com 47,08% das vendas de 2024, impulsionada pelos mandatos da Visão 2030.

Qual segmento cresce mais rapidamente?

As concessionárias de veículos elétricos usados estão expandindo a uma CAGR de 29,44% à medida que o ciclo de substituição começa.

Com que rapidez os canais de vendas online estão se expandindo?

As plataformas online crescem a uma CAGR de 33,36%, embora as lojas físicas ainda detenham 77,78% de participação.

Por que os veículos elétricos a célula de combustível atraem atenção apesar da baixa participação?

Os veículos elétricos a célula de combustível registram uma CAGR de 40,66% porque os corredores de hidrogênio planejados suportam aplicações de serviço pesado e longa autonomia.

Qual é a principal restrição de infraestrutura fora das capitais?

As redes de carregamento escassas em cidades secundárias reduzem o potencial de expansão das concessionárias e a acessibilidade aos serviços.

Página atualizada pela última vez em: