Tamanho e Participação do Mercado de Pó de Ovo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.11% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pó de Ovo por Mordor Intelligence

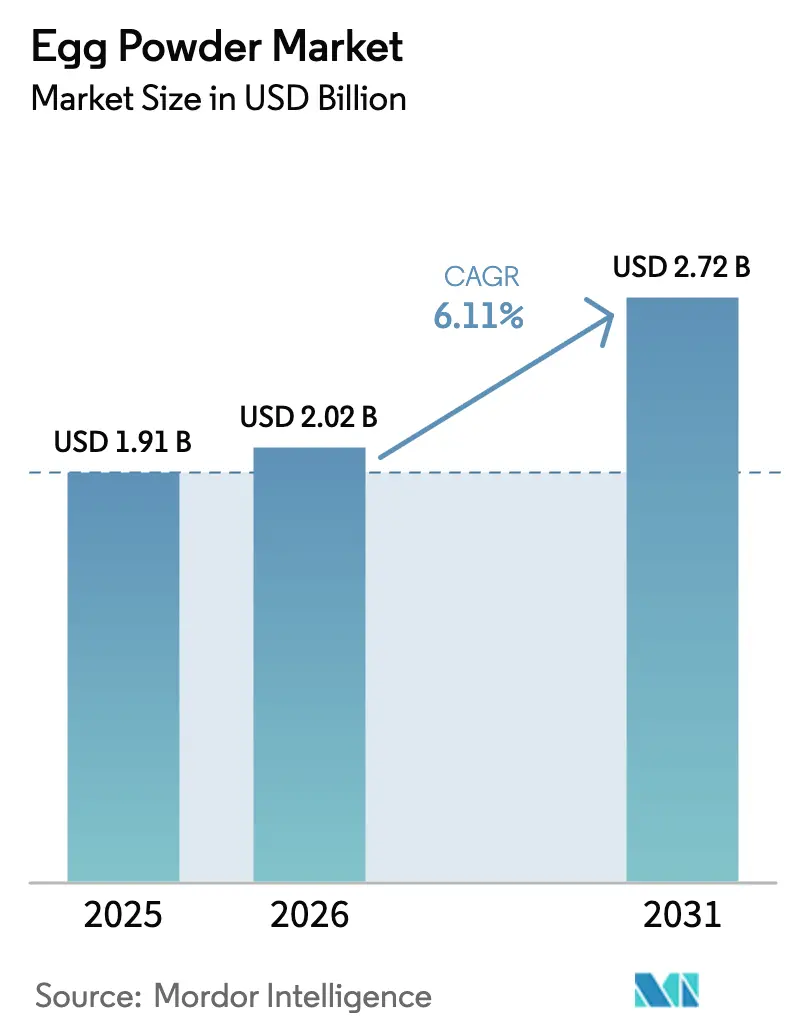

O tamanho do mercado global de pó de ovo apresentou crescimento consistente, atingindo USD 1,91 bilhão em 2025, aumentando para USD 2,02 bilhões em 2026 e com projeção de alcançar USD 2,72 bilhões até 2031, com um CAGR de 6,11% durante o período de 2026–2031. Esse crescimento é impulsionado principalmente pelo uso crescente de pó de ovo em sistemas de fabricação de alimentos em larga escala, onde fatores como consistência, estabilidade de prateleira e eficiência operacional são essenciais. A crescente demanda por alimentos de conveniência sustenta ainda mais a expansão do mercado, pois o ovo em pó se integra efetivamente a sistemas de mistura a seco e processos automatizados. Além disso, o crescimento do setor de serviços de alimentação está impulsionando o consumo em grandes volumes, devido à facilidade de manuseio do ingrediente e ao mínimo desperdício. Os avanços tecnológicos em secagem por atomização, pasteurização e modificações funcionais estão melhorando o desempenho do produto, aprimorando propriedades como emulsificação, formação de espuma e ligação, o que possibilita uma ampla gama de aplicações.

Principais Conclusões do Relatório

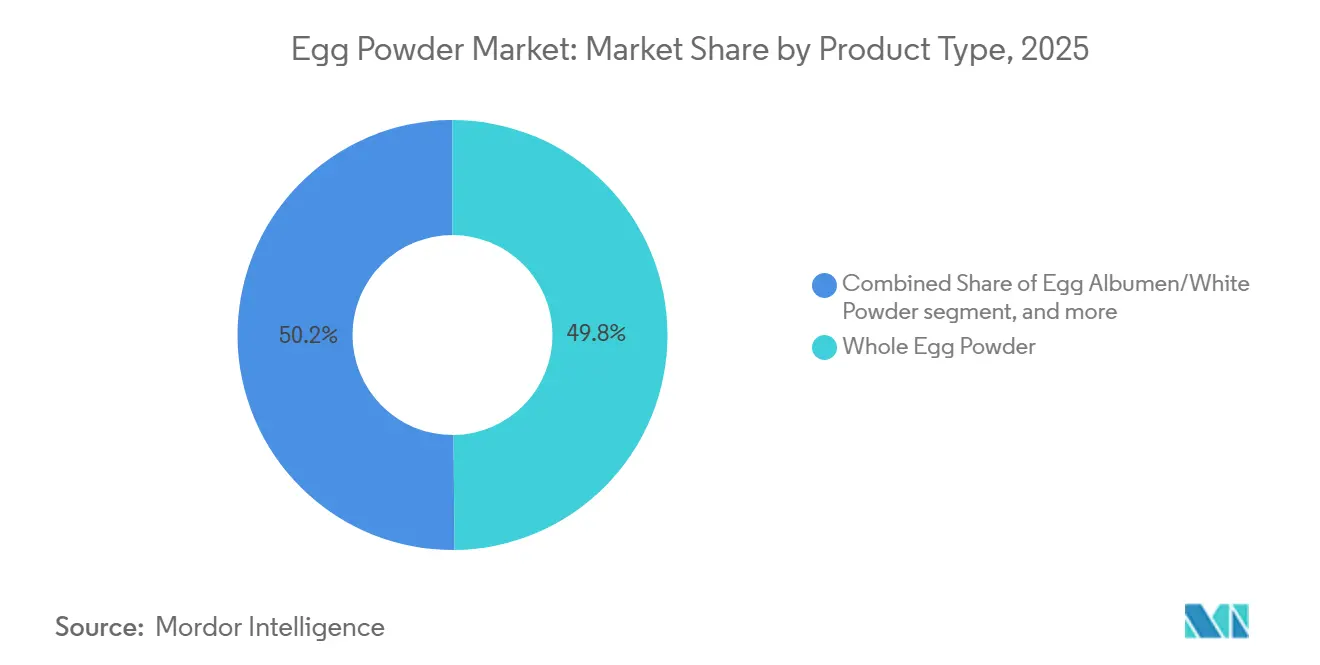

- Por tipo de produto, o Pó de Ovo Inteiro detinha 49,84% da participação do mercado de pó de ovo em 2025, e o segmento avança a um CAGR de 7,22% até 2031.

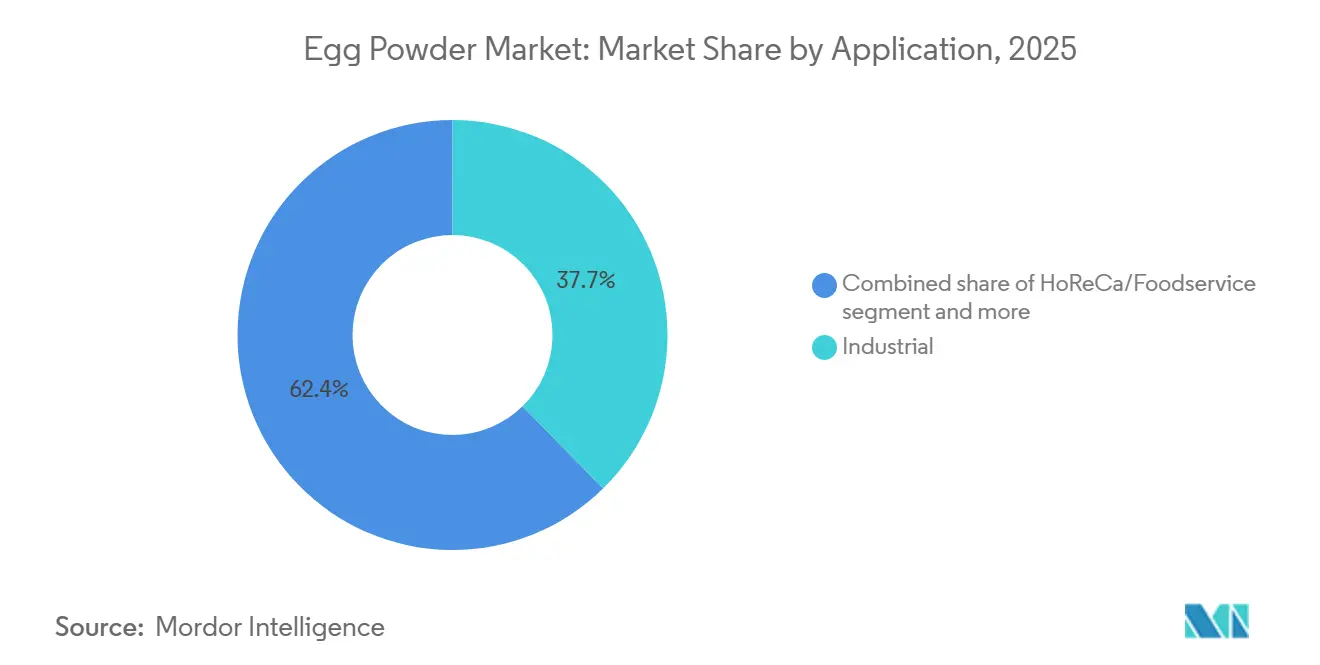

- Por uso final, o canal Industrial representou 37,65% do tamanho do mercado de pó de ovo em 2025, enquanto o HoReCa está se expandindo a um CAGR de 7,67% até 2031.

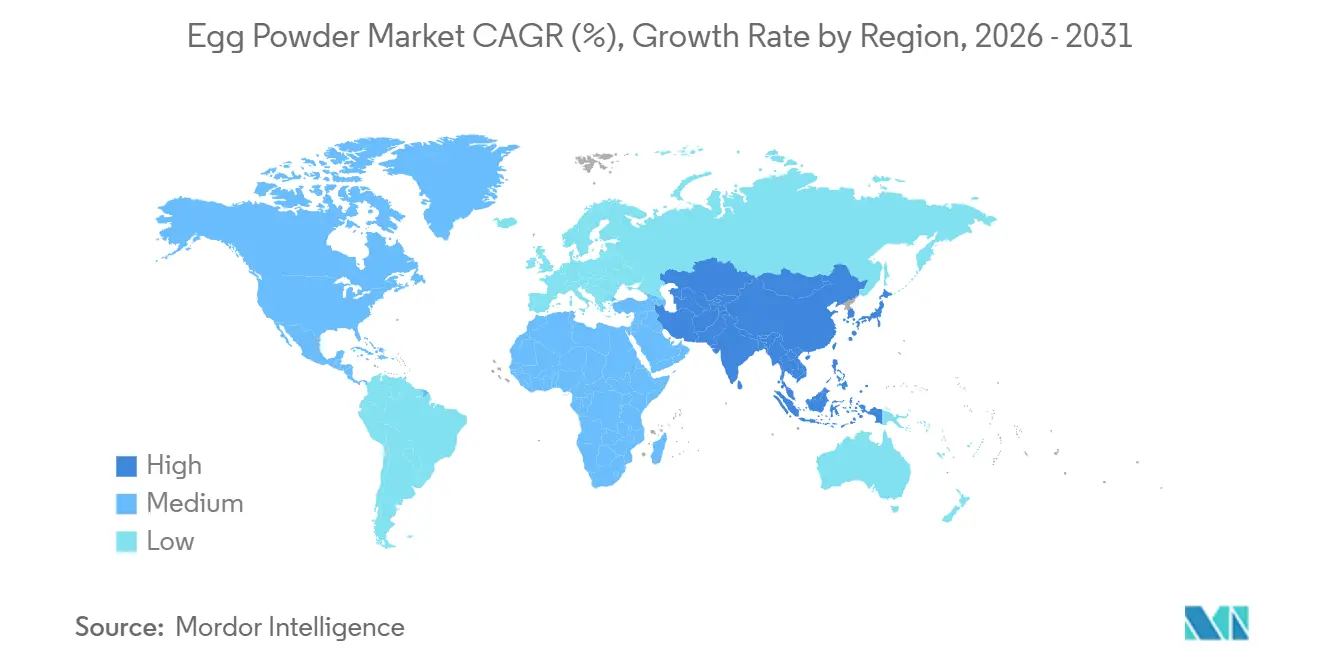

- Por geografia, a América do Norte capturou 31,09% da receita de 2025 no mercado de pó de ovo, enquanto a Ásia-Pacífico tem projeção de registrar um CAGR de 7,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Pó de Ovo

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente da indústria de processamento de alimentos | +1.2% | Global, com concentração nos polos de panificação da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Demanda de serviços de alimentação e institucional | +1.0% | América do Norte, Europa e países do CCG com setores de HoReCa em expansão | Curto prazo (≤ 2 anos) |

| Aumento de produtos ricos em proteínas para nutrição esportiva | +0.8% | América do Norte, Europa e mercados urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Mudança do consumidor em direção a alimentos convenientes e com longa vida útil | +0.7% | Global, com ganhos iniciais na Ásia-Pacífico e no Oriente Médio | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos no processamento | +0.6% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente conscientização sobre os benefícios nutricionais do pó de ovo | +0.5% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente da indústria de processamento de alimentos

Fabricantes de panificação, confeitaria e refeições prontas estão substituindo cada vez mais ovos líquidos por pó de ovo obtido por secagem por atomização para melhorar a eficiência operacional e garantir a consistência do produto. Os processadores industriais preferem o pó de ovo por suas vantagens, como a eliminação da necessidade de refrigeração contínua, a redução de perdas por quebra, a simplificação da logística de armazenamento e a possibilidade de ciclos de produção mais longos sem interrupções. Na fabricação em larga escala, a padronização do teor de proteínas entre lotes é essencial para manter textura, volume, emulsificação e desempenho de ligação uniformes. O forte desempenho do segmento de confeitaria sustenta ainda mais essa demanda. Por exemplo, dados do Instituto Central de Estatística da Polônia mostram que o consumidor médio na Polônia consumiu aproximadamente 270 gramas de produtos de confeitaria por mês em 2024, evidenciando volumes de produção sustentados que dependem de insumos à base de ovo estáveis e escaláveis [1]Fonte: Instituto Central de Estatística da Polônia, "Consumo mensal de produtos de confeitaria per capita na Polônia", stat.gov.pl. À medida que os fabricantes de alimentos processados continuam priorizando eficiência, estabilidade de prateleira e precisão de formulação, o pó de ovo está se tornando um ingrediente essencial nos modernos sistemas industriais de alimentos, impulsionando o crescimento geral do mercado.

Demanda de serviços de alimentação e institucional

A demanda de serviços de alimentação e institucional desempenha um papel crucial no impulsionamento do mercado global de pó de ovo. Restaurantes, redes de serviço rápido, empresas de catering, cozinhas militares e programas de refeições escolares concentram-se cada vez mais em eficiência operacional, segurança alimentar e flexibilidade de armazenamento. Ao contrário dos ovos com casca, o pó de ovo elimina a necessidade de quebrar, separar e armazenar em cadeia de frio, tornando-o ideal para cozinhas de alto volume onde consistência e velocidade são essenciais. Em ambientes institucionais, os formatos de embalagem a granel permitem controle preciso de porções e reduzem o tempo de preparo, enquanto os ovos em pó pasteurizados minimizam o risco de contaminação por Salmonella — um fator importante em ambientes de saúde e catering em larga escala. Além disso, o pó de ovo facilita receitas padronizadas em múltiplos locais, garantindo sabor, textura e teor de proteínas consistentes. O crescimento das cozinhas comissárias centralizadas e dos modelos de cozinhas virtuais impulsiona ainda mais a demanda, pois os formatos desidratados simplificam o gerenciamento de estoque e reduzem os riscos de deterioração.

Aumento de produtos ricos em proteínas para nutrição esportiva

A crescente demanda por produtos ricos em proteínas na nutrição esportiva é um importante fator de crescimento para o mercado global de pó de ovo, particularmente para o pó de clara de ovo e variantes especiais de alto teor proteico. À medida que os consumidores se concentram na recuperação muscular, melhoria do desempenho, controle de peso e estilos de vida ativos, os fabricantes de alimentos e suplementos estão incorporando proteínas completas e de alta qualidade em produtos como shakes proteicos, barras, substitutos de refeições e bebidas funcionais. A proteína derivada do ovo é altamente valorizada por seu perfil superior de aminoácidos, alta digestibilidade e biodisponibilidade natural em comparação com muitas alternativas de origem vegetal. Em formulações de nutrição esportiva e clínica, o pó de clara de ovo é particularmente preferido devido ao seu baixo teor de gordura e excelentes propriedades de formação de espuma e ligação, tornando-o ideal para suplementos em pó e alimentos enriquecidos. Refletindo a tendência mais ampla de aumento do consumo de proteínas, o Departamento de Agricultura dos Estados Unidos relatou que a Índia consumiu aproximadamente 18,7 milhões de toneladas métricas de refeições proteicas no ano de comercialização 2024/2025, destacando a crescente ênfase na ingestão de proteínas nas dietas.

Mudança do consumidor em direção a alimentos convenientes e com longa vida útil

A crescente preferência dos consumidores por alimentos convenientes e com longa vida útil é um fator-chave que impulsiona o mercado de pó de ovo. Os estilos de vida modernos priorizam cada vez mais produtos com maior prazo de validade, fácil preparo e desperdício mínimo. A crescente demanda por refeições instantâneas, lanches prontos para consumo, pré-misturas para panificação e suprimentos alimentares de emergência levou os fabricantes a adotar o pó de ovo como um ingrediente confiável que mantém suas propriedades funcionais sem necessidade de refrigeração. O pó de ovo oferece vida útil prolongada, facilidade de transporte e compatibilidade com sistemas de mistura a seco, tornando-o adequado para a produção em larga escala de itens como bolos, panquecas, waffles, molhos, massas e coberturas de salgadinhos. Essa conveniência é particularmente benéfica em regiões com infraestrutura de cadeia de frio limitada, onde ingredientes com longa vida útil ajudam a mitigar riscos de deterioração e desafios de distribuição. Além disso, as preferências dos consumidores por itens de despensa e produtos alimentares a granel e de longa duração continuam a impulsionar a demanda por ingredientes desidratados à base de ovo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade no fornecimento de ovos in natura | -0.5% | Global, com impacto agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Surtos frequentes de doenças avícolas | -0.5% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Altos custos de processamento decorrentes de métodos intensivos em energia | -0.4% | América do Norte e Europa, com impacto emergente na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Regulamentações rigorosas de segurança alimentar | -0.4% | América do Norte e Europa, com expansão regulatória para Ásia-Pacífico e Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no fornecimento de ovos in natura

A volatilidade no fornecimento de ovos in natura representa uma restrição significativa ao mercado de pó de ovo, pois a produção depende fortemente da estabilidade das operações de criação de galinhas poedeiras. Surtos de influenza aviária e outras doenças avícolas podem rapidamente interromper a disponibilidade de ovos, resultando em paralisações de plantas, redução dos volumes de processamento e fornecimento inconsistente de matéria-prima para as instalações de secagem. Como os fabricantes de pó de ovo requerem um fluxo constante de ovos líquidos para a secagem por atomização, mudanças repentinas na saúde do plantel ou restrições de biossegurança podem interromper os cronogramas de produção e as obrigações contratuais com compradores industriais. Além disso, medidas regulatórias de contenção, práticas de abate sanitário e restrições ao comércio transfronteiriço durante surtos de doenças agravam os desafios da cadeia de suprimentos, aumentando a incerteza nas aquisições. Essa instabilidade não apenas interrompe a continuidade da fabricação, mas também limita as capacidades de exportação nas principais regiões produtoras.

Surtos frequentes de doenças avícolas

Surtos frequentes de doenças avícolas representam um desafio significativo para o mercado global de pó de ovo, afetando diretamente as populações de galinhas poedeiras e interrompendo o fornecimento de ovos in natura para processamento. Doenças como a influenza aviária podem se espalhar rapidamente pelas granjas comerciais, levando ao abate sanitário obrigatório, restrições de movimentação e medidas de biossegurança que reduzem substancialmente os volumes de produção de ovos. Por exemplo, de acordo com os Serviços Veterinários da Polônia, em 2025, as populações avícolas na Polônia foram gravemente afetadas, com mais de 7 milhões de aves abatidas ou perdidas para doenças. Essas perdas massivas de plantéis resultam em escassez imediata de fornecimento para os processadores de ovos, interrompem as operações de secagem por atomização, elevam os custos de produção e criam incerteza nos contratos de aquisição de longo prazo. Além disso, a imprevisibilidade dos surtos de doenças complica o gerenciamento de estoque e força os processadores a explorar estratégias alternativas de fornecimento, pressionando ainda mais o mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Pó de Ovo Inteiro Domina pela Versatilidade

O pó de ovo inteiro, com projeção de representar 49,84% da receita global total de pó de ovo em 2025 e expectativa de crescer a um CAGR de 7,22% até 2031, é o segmento líder no mercado. Ele replica o perfil funcional completo dos ovos com casca em um formato conveniente e escalável. O pó de ovo inteiro oferece uma combinação equilibrada de emulsificação, ligação, formação de espuma, coagulação e realce de sabor, tornando-o um ingrediente versátil para aplicações em larga escala em panificação, confeitaria, massas, maionese, refeições prontas e produtos de carne processada. Os fabricantes industriais de alimentos preferem o pó de ovo inteiro por sua eficiência de formulação, pois elimina a necessidade de misturar componentes separados do ovo, garantindo desempenho consistente em linhas de produção automatizadas. Além disso, sua vida útil prolongada, facilidade de transporte e independência da logística de cadeia de frio aumentam a confiabilidade operacional, especialmente para exportadores e processadores multinacionais de alimentos.

O pó de gema de ovo detém uma participação significativa do mercado devido às suas fortes propriedades de emulsificação, alto teor de gordura e capacidades de realce de sabor. É amplamente utilizado em maionese, molhos para salada, molhos, cremes, massas, recheios de confeitaria e produtos de carne processada, onde a estabilidade da emulsificação e a sensação na boca são essenciais. A lecitina natural na gema de ovo a torna um emulsificante de rótulo limpo preferido em comparação com alternativas sintéticas. Os pós de ovo misturados são formulações personalizadas que combinam ovo inteiro, gema, clara ou estabilizadores adicionais e ingredientes funcionais adaptados a aplicações industriais específicas. Esse segmento está ganhando popularidade devido à sua flexibilidade de formulação e benefícios de otimização de custos para os processadores de alimentos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Uso Final: HoReCa Supera o Industrial em Economia de Mão de Obra

O segmento de uso final industrial, com projeção de representar 37,65% da receita de pó de ovo em 2025, lidera o mercado devido à sua ampla aplicação nas indústrias de panificação, confeitaria, refeições prontas para consumo e fabricação de salgadinhos. Os processadores industriais de alimentos preferem o pó de ovo por sua capacidade de fornecer qualidade padronizada, funcionalidade consistente e vida útil prolongada em comparação com os ovos com casca. Em ambientes de produção automatizados, os ovos em pó eliminam a necessidade de quebrar, separar, gerenciar a logística de refrigeração e mitigam os riscos microbiológicos associados aos ovos frescos. Isso aumenta a eficiência operacional e minimiza o desperdício. Além disso, as propriedades multifuncionais do pó de ovo, como atuar como agente de ligação, emulsificante, agente de formação de espuma e potencializador de proteínas, o tornam essencial para processos de fabricação de alimentos em alto volume.

O segmento de HoReCa e serviços de alimentação, com expectativa de crescer a um CAGR de 7,67% até 2031, é um dos canais de uso final de crescimento mais rápido no mercado de pó de ovo. Esse crescimento é impulsionado pela rápida expansão de restaurantes, redes de serviço rápido, catering institucional, cafés de panificação e cozinhas virtuais, todos os quais requerem ingredientes de ovo consistentes, seguros e fáceis de manusear. Por exemplo, de acordo com o Departamento de Agricultura dos Estados Unidos (USDA), as vendas do setor de serviços de alimentação nos Estados Unidos atingiram USD 1,52 trilhão em 2024, evidenciando a escala e o dinamismo das operações de alimentação comercial [2]Fonte: Departamento de Agricultura dos Estados Unidos (USDA), "Setor de Serviços de Alimentação", usda.gov. À medida que os operadores de serviços de alimentação se concentram cada vez mais em eficiência operacional, redução de custos de mão de obra e conformidade com a segurança alimentar, o pó de ovo oferece vantagens significativas sobre os ovos com casca, eliminando perdas por quebra, reduzindo riscos de contaminação e oferecendo maior vida útil sem necessidade de refrigeração durante o armazenamento.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte representou 31,09% da receita de pó de ovo em 2025, mantendo sua posição de liderança devido ao seu setor de processamento de alimentos altamente industrializado e às práticas avançadas de padronização de ingredientes. A região se beneficia de forte demanda nos canais de panificação, refeições prontas para consumo, suplementos proteicos, molhos e catering institucional. Os fabricantes em larga escala preferem o pó de ovo por sua eficiência operacional, segurança microbiológica e compatibilidade com linhas de produção automatizadas. Além disso, as redes de exportação bem estabelecidas da região e o ecossistema de inovação em ingredientes alimentares fortalecem ainda mais sua dominância. A presença de grandes processadores de alimentos e fornecedores de soluções de ingredientes impulsiona a alta adoção de pós de ovo inteiro, gema e especiais em diversas aplicações industriais.

A Ásia-Pacífico tem projeção de crescer ao CAGR regional mais rápido de 7,42% até 2031, impulsionada pela expansão da fabricação de alimentos processados e pelo aumento da incorporação de proteínas nas dietas diárias em países-chave como China, Índia e Indonésia. Uma vantagem estrutural significativa para o pó de ovo nessa região é a infraestrutura desigual de cadeia de frio, particularmente nos mercados em desenvolvimento, onde os formatos desidratados oferecem estabilidade de armazenamento superior em comparação com ovos líquidos ou com casca. O rápido crescimento em redes de panificação, alimentos de conveniência, macarrão instantâneo e expansão dos serviços de alimentação sustenta ainda mais a demanda. Além disso, a crescente industrialização da produção de alimentos e a fabricação orientada para exportação na região estão acelerando a adoção de ingredientes de ovo com longa vida útil.

A Europa permanece um polo de produção estrategicamente importante devido à sua robusta base de fornecimento de ovos com casca e padrões de processamento bem regulamentados. Em 2024, a Europa produziu 6.664 mil toneladas de ovos com casca, de acordo com o Ministério Federal da Agricultura e Florestas, Proteção Climática e Ambiental, Regiões e Gestão de Recursos Hídricos [3]Fonte: Ministério Federal da Agricultura e Florestas, Proteção Climática e Ambiental, Regiões e Gestão de Recursos Hídricos, "Produção de ovos na Áustria", bmluk.gv.at. Os principais produtores, incluindo França, Alemanha, Polônia, Espanha, Itália e Países Baixos, fornecem matéria-prima substancial para as instalações de fabricação de pó de ovo. A ênfase da região em rastreabilidade, conformidade com a segurança alimentar e padrões de alta qualidade sustenta a demanda constante por pós de ovo premium e especiais.

Cenário Competitivo

O mercado global de pó de ovo demonstra concentração moderada, caracterizada pela concorrência entre processadores avícolas verticalmente integrados e fornecedores especializados em tecnologia de ingredientes. Esses participantes operam nos segmentos industrial, de serviços de alimentação e de nutrição especial. Empresas proeminentes como Kewpie Corporation, Sanovo Technology Group, Interovo Egg Group, Ovostar Union e Wulro B.V. influenciam significativamente a dinâmica global de oferta. Essas empresas utilizam cadeias de suprimentos integradas, desde a criação de galinhas poedeiras até a secagem por atomização e distribuição para exportação, para garantir eficiência de custos, rastreabilidade e conformidade com os padrões de segurança alimentar. Seus robustos relacionamentos de negócios entre empresas (B2B) com fabricantes multinacionais de alimentos fortalecem ainda mais sua posição no mercado, particularmente nos segmentos de pó de ovo inteiro e de grau industrial.

A adoção de tecnologia está definindo cada vez mais o cenário competitivo do mercado de pó de ovo. Os participantes estabelecidos estão investindo em sistemas avançados de secagem por atomização, homogeneização de alta pressão, modificação enzimática e tecnologias aprimoradas de pasteurização. Esses avanços melhoram atributos funcionais como estabilidade da espuma, eficiência de emulsificação e resistência ao calor, que são críticos para fabricantes de panificação, molhos e refeições prontas. Além disso, as empresas que se concentram em tecnologias de secagem energeticamente eficientes e controle de oxidação estão aprimorando suas credenciais de sustentabilidade. Esse foco na sustentabilidade está se tornando uma vantagem competitiva fundamental, especialmente nos mercados de exportação com padrões ambientais e de qualidade rigorosos.

No segmento premium do mercado, a concorrência está se intensificando em torno de derivados de ovo com valor agregado, incluindo peptídeos derivados do ovo, fosfolipídios e concentrados proteicos especializados. Esses ingredientes de alta margem são cada vez mais utilizados em nutracêuticos antienvelhecimento, nutrição clínica e suplementos de recuperação esportiva devido à sua biodisponibilidade e benefícios funcionais. As empresas que expandem além do pó de ovo de commodities para ingredientes bioativos funcionais conseguem cobrar preços premium e melhorar suas estruturas de margem.

Líderes do Setor de Pó de Ovo

Kewpie Corporation (Nakashimato)

Sanovo Technology Group (Thornico)

Interovo Egg Group

Ovostar Union

Wulro B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Barkat Frisian Agro Limited anunciou planos para estabelecer uma instalação de produção de pó de ovo seco, marcando um passo fundamental na estratégia de diversificação da empresa. O projeto tem projeção de envolver um dispêndio de capital de INR 500 milhões.

- Março de 2025: A Onego Bio anunciou planos para construir sua principal instalação de fabricação no Condado de Jefferson, Wisconsin. A instalação, focada na produção de Bioalbumen, um pó de proteína de ovo derivado de fermentação, abrangerá 25,9 acres dentro do Campus de Inovação em Alimentos e Bebidas do condado.

- Novembro de 2024: A Ready Egg Products apresentou a primeira instalação avançada de secagem de ovos do Reino Unido, oferecendo aos fabricantes que utilizam pó de ovo a oportunidade de escolher o British Lion pela primeira vez.

Escopo do Relatório do Mercado Global de Pó de Ovo

Os ovos em pó são ovos reais totalmente desidratados, produzidos pela secagem por atomização de ovos líquidos em um pó fino e estável em prateleira. O mercado de pó de ovo é segmentado por tipo de produto em pó de ovo inteiro, pó de gema de ovo, pó de albumina/clara de ovo e pós misturados especiais. Por uso final, o mercado é segmentado em HoReCa/Serviços de Alimentação, industrial e varejo. O mercado é segmentado por geografia em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O dimensionamento do mercado foi realizado em termos de valor em USD e em volume em toneladas para todos os segmentos mencionados acima.

| Pó de Ovo Inteiro |

| Pó de Gema de Ovo |

| Pó de Albumina/Clara de Ovo |

| Pós Misturados e Especiais |

| HoReCa/Serviços de Alimentação | |

| Industrial | Alimentos e Bebidas |

| Nutracêuticos | |

| Cuidados Pessoais e Cosméticos | |

| Outros | |

| Varejo | Canal de Varejo Online |

| Canal de Varejo Offline |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Pó de Ovo Inteiro | |

| Pó de Gema de Ovo | ||

| Pó de Albumina/Clara de Ovo | ||

| Pós Misturados e Especiais | ||

| Por Uso Final | HoReCa/Serviços de Alimentação | |

| Industrial | Alimentos e Bebidas | |

| Nutracêuticos | ||

| Cuidados Pessoais e Cosméticos | ||

| Outros | ||

| Varejo | Canal de Varejo Online | |

| Canal de Varejo Offline | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de pó de ovo até 2031

Tem projeção de atingir USD 2,72 bilhões até 2031, crescendo a um CAGR de 6,11% a partir de 2026.

Qual tipo de produto gera a maior receita

O Pó de Ovo Inteiro comandou 49,84% do valor de 2025 e está crescendo a 7,22% até 2031.

Qual canal de uso final está se expandindo mais rapidamente

O HoReCa avança a um CAGR de 7,67%, pois as cozinhas preferem ingredientes estáveis em temperatura ambiente.

Qual região registrará o crescimento mais forte

A Ásia-Pacífico registra um CAGR de 7,42% devido ao aumento do consumo de proteínas e às limitações das cadeias de frio.

Página atualizada pela última vez em: