Tamanho e Participação do Mercado de Maionese Sem Ovos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Maionese Sem Ovos por Mordor Intelligence

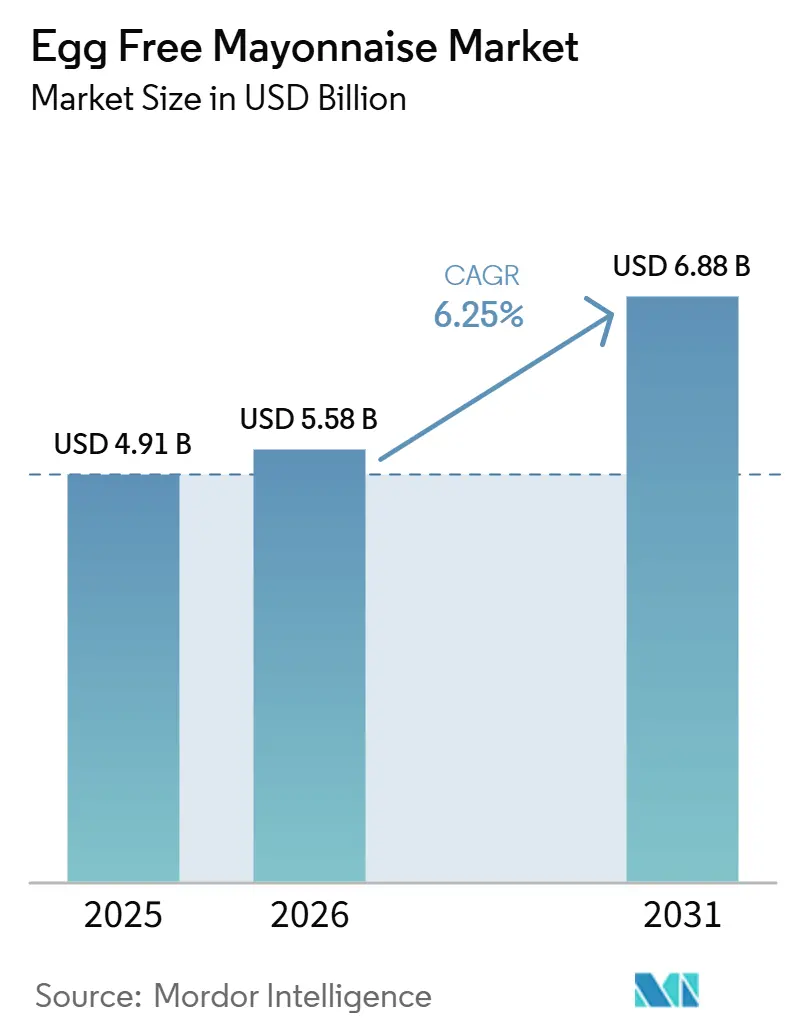

O tamanho do mercado de maionese sem ovos está projetado em USD 4,91 bilhões em 2025, USD 5,58 bilhões em 2026, e deve atingir USD 6,88 bilhões até 2031, crescendo a um CAGR de 6,25% de 2026 a 2031. O impulso estrutural provém do posicionamento sem alérgenos, da crescente adoção de dietas à base de plantas e do colapso nos custos de aquafaba e proteína de ervilha entre 2024 e 2026, que finalmente alinha as formulações sem ovos à economia da gema de ovo em escala industrial. A América do Norte manteve a liderança em receita em 2025, mas a Ásia-Pacífico é a região de crescimento mais rápido, apoiada pelo regime de certificação vegana da FSSAI da Índia e pela localização de sabores no Japão e na China, que mantêm a estabilidade da emulsão ao mesmo tempo que atendem aos paladares regionais[1]Fonte: Autoridade de Segurança e Padrões Alimentares da Índia, "Alimentos Veganos," fssai.gov.in. As tendências de ingredientes mostram o óleo de soja ancorando 43,85% do valor graças a cadeias de abastecimento sólidas, enquanto as variantes de óleo de abacate lideram a premiumização com um crescimento de 8,14%. As SKUs aromatizadas, como chipotle, aioli de alho e sriracha, estão erodindo o ceticismo quanto à paridade de sabor, e os formatos em sachê estão superando as garrafas à medida que a tecnologia de revestimento comestível da Unilever reduz o desperdício residual em até 15 gramas por embalagem. Os fabricantes de alimentos e as redes de restaurantes de serviço rápido intensificaram a adoção em formatos de galão durante as perturbações causadas pela gripe aviária em 2025, sublinhando o valor da categoria como proteção contra a volatilidade do fornecimento de ovos.

Principais Conclusões do Relatório

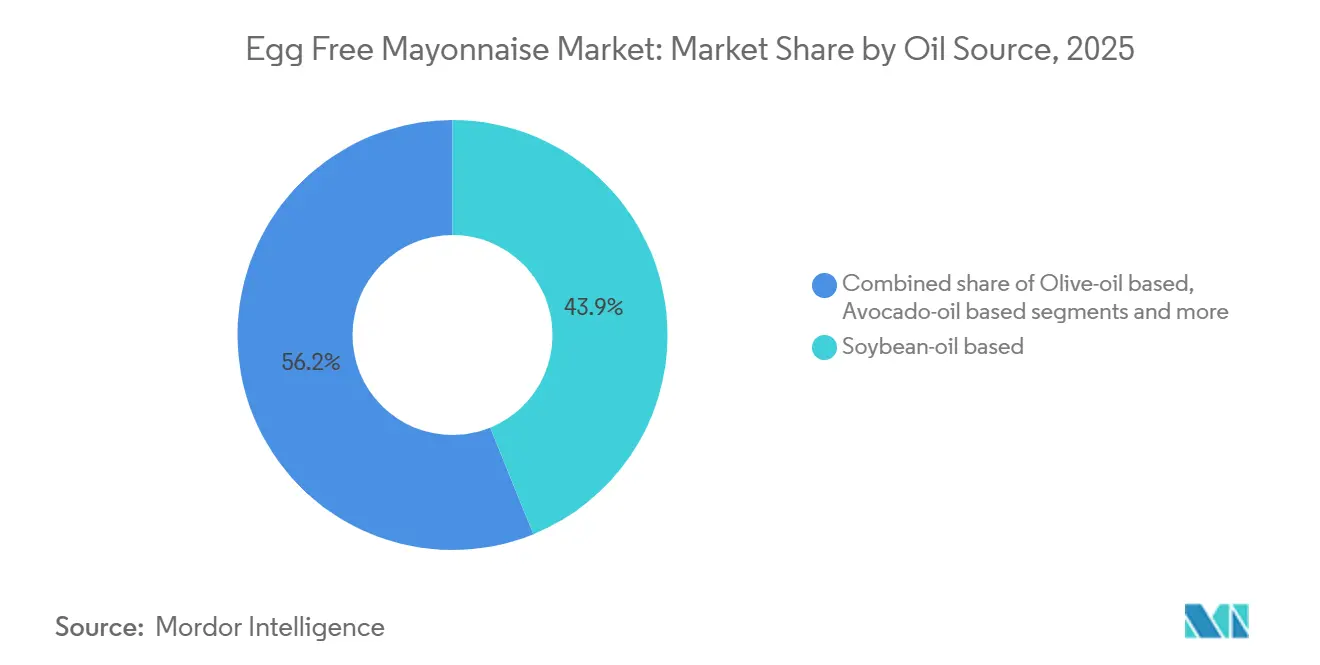

- Por fonte de óleo, as formulações à base de soja detinham 43,85% da participação do mercado de maionese sem ovos em 2025, enquanto as variantes de óleo de abacate têm previsão de expansão a um CAGR de 8,14% até 2031.

- Por tipo de produto, as ofertas simples capturaram 67,62% do volume de 2025; as SKUs aromatizadas avançam a um CAGR de 8,02% até 2031.

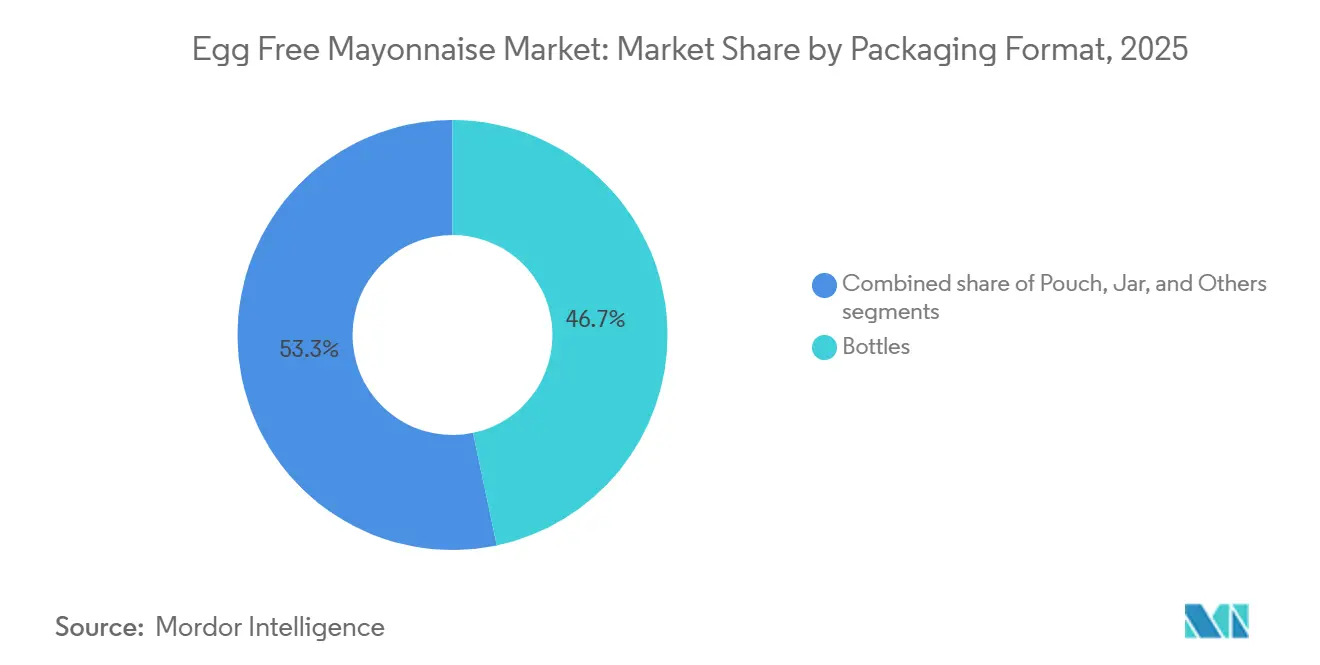

- Por embalagem, as garrafas representaram 46,24% das vendas de 2025, enquanto os sachês estão no caminho de um crescimento de CAGR de 7,72%.

- Por usuário final, os canais domésticos e de varejo representaram 63,28% da demanda de 2025, mas os fabricantes industriais de alimentos estão acelerando a um CAGR de 7,56% até 2031.

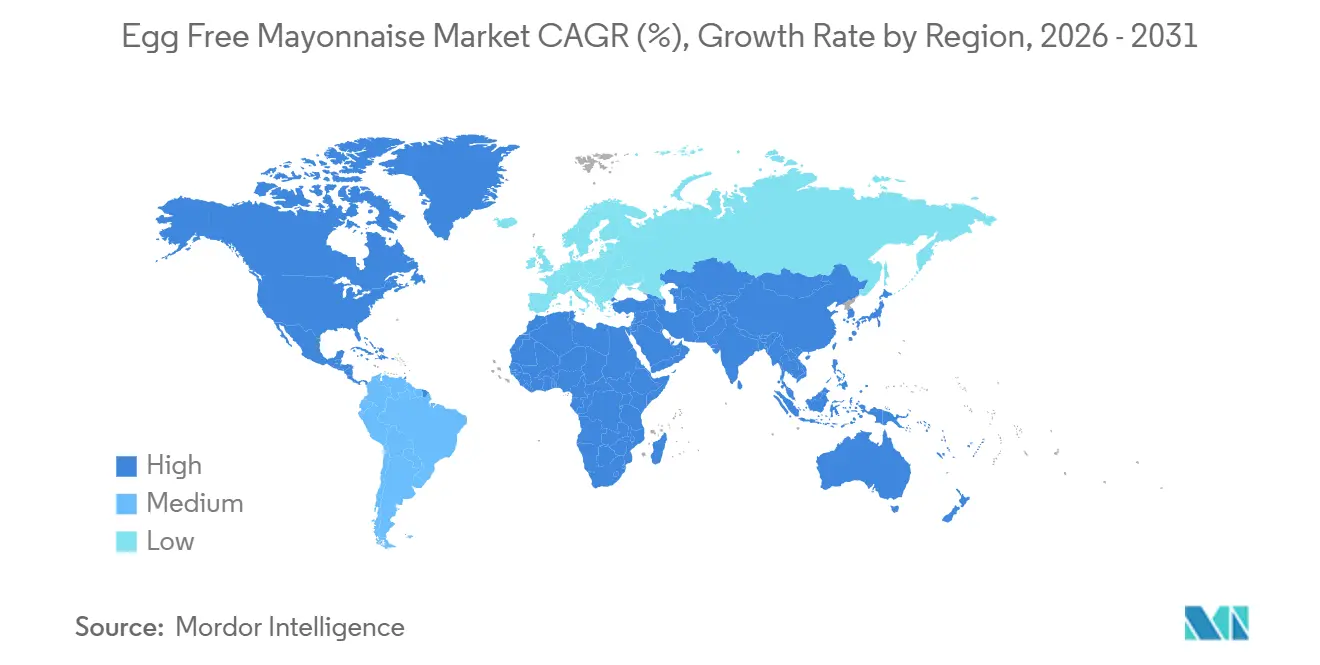

- Por geografia, a América do Norte comandou 38,92% da receita em 2025; a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 7,25% no período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Maionese Sem Ovos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento das Tendências Alimentares Veganas e à Base de Plantas | +1.2% | Global, com concentração na América do Norte, Europa Ocidental e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Crescente Conscientização e Prevalência de Alergias | +0.9% | Global, particularmente América do Norte e Europa com regimes estabelecidos de rotulagem de alérgenos | Longo prazo (≥ 4 anos) |

| Aumento das Considerações Éticas e de Bem-Estar Animal | +0.7% | América do Norte, Europa Ocidental, Austrália; emergindo na Índia urbana e no Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Preferência por Alternativas de Maionese com Menor Teor de Gordura e Sem Colesterol | +1.0% | Global, com adoção antecipada na América do Norte e no Norte da Europa | Médio prazo (2-4 anos) |

| Expansão das Linhas de Produtos Veganos e Vegetarianos pelas Principais Marcas | +1.3% | Global, liderada pela América do Norte e Europa; acelerando na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Rápida Redução de Custos por meio de Aquafaba e Novas Proteínas Vegetais | +1.1% | Global, com centros de fabricação na América do Norte, Europa e emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Tendências Alimentares Veganas e à Base de Plantas

Os flexitarianos, que ocasionalmente substituem produtos de origem animal, representam agora o maior público para a maionese sem ovos, impulsionando o crescimento na categoria de alimentos à base de plantas. Em junho de 2024, a Unilever renomeou sua "Maionese Vegana" para "Maionese à Base de Plantas" após pesquisas mostrarem que "vegano" poderia desincentivar os flexitarianos, enquanto "à base de plantas" é visto como mais inclusivo e orientado para a saúde. Um estudo de 2023 da Universidade do Sul da Califórnia constatou que 27% dos participantes preferiam rótulos "à base de plantas" em comparação com 20% para "vegano". Essa diferença de preferência era ainda maior entre os consumidores de carne vermelha, um segmento demográfico crítico para as marcas de maionese sem ovos que buscam apelo no mercado de massa. Essa mudança de rotulagem é mais do que um ajuste superficial; reflete uma estratégia deliberada de transição de um posicionamento de nicho para o mercado principal. A Hellmann's alcançou quatro anos consecutivos de crescimento em sua linha de produtos à base de plantas e espera que a categoria dobre até 2030. Esse crescimento é impulsionado por consumidores que inicialmente experimentaram os produtos por razões de saúde ou ambientais, mas agora os preferem pelo sabor e pela conveniência. A mensagem para os concorrentes é clara: as marcas que mantêm rótulos "veganos" correm o risco de perder participação de mercado para aquelas que adotam mensagens mais amplas à base de plantas.

Crescente Conscientização e Prevalência de Alergias

Nos EUA, aproximadamente 0,9% das crianças e 0,8% dos adultos têm alergias a ovos, tornando-a um dos alérgenos alimentares mais comuns. A orientação de rotulagem de alérgenos da FDA (Edição 5), em vigor desde janeiro de 2025, aumentou a ênfase nos controles de contato cruzado e na transparência dos ingredientes. Os fabricantes que rotulam produtos como "sem ovos" devem agora validar seus protocolos de saneamento e garantir a rastreabilidade da cadeia de abastecimento para confirmar a ausência de proteína de ovo, inclusive de aditivos incidentais ou auxiliares de processamento[2]Fonte: Administração de Alimentos e Medicamentos dos EUA, "FDA Divulga Orientações de Rotulagem de Alérgenos, Segurança Alimentar e Alternativas à Base de Plantas," fda.gov. Embora essas regulamentações mais rígidas representem desafios para os produtores convencionais de maionese, elas proporcionam uma vantagem competitiva aos fabricantes de maionese sem ovos. Os requisitos de conformidade mais elevados criam obstáculos para os produtores tradicionais que tentam co-embalar ou compartilhar linhas de produção com alternativas sem ovos, desincentivando concorrentes de marca própria de baixo custo. Além disso, a orientação preliminar da FDA sobre alimentos prontos para consumo de baixa umidade, também em vigor desde janeiro de 2025, destaca a necessidade de análise de perigos e ações corretivas para lidar com a contaminação por alérgenos. Isso reforça a necessidade de linhas de produção dedicadas ou procedimentos de limpeza rigorosamente validados. Para as marcas sem ovos, esse ambiente regulatório cria uma vantagem significativa: uma vez que investem em infraestrutura livre de alérgenos, os custos para os players convencionais se adaptarem tornam-se proibitivos.

Aumento das Considerações Éticas e de Bem-Estar Animal

As preocupações com os métodos de produção industrial de ovos, como sistemas de gaiolas em bateria e o abate de pintinhos machos, estão levando alguns consumidores a escolher alternativas sem ovos, mesmo que não se identifiquem como veganos. A Eat Just enfatiza que sua maionese à base de plantas usa 98% menos água, produz 93% menos emissões de carbono e requer 83% menos terra em comparação com a produção tradicional de ovos. Essas afirmações atraem fortemente os millennials e a Geração Z conscientes do meio ambiente. As considerações éticas vão além do bem-estar animal e se estendem às práticas trabalhistas. A NIÚKE Foods, uma empresa sediada na Argentina, comercializa sua maionese vegana à base de grão-de-bico como artesanal, produzida por uma força de trabalho exclusivamente feminina em Mendoza, apresentando o produto como ecologicamente correto e socialmente impactante. Essa combinação de fornecimento ético e equivalência funcional está ganhando força nos mercados premium, onde os consumidores estão dispostos a pagar 15-20% a mais do que pela maionese convencional. No entanto, a escalabilidade dessa estratégia permanece incerta. À medida que os volumes de produção aumentam, a viabilidade das afirmações artesanais pode diminuir, exigindo que as marcas mudem seu foco para os benefícios em escala industrial, como a redução das pegadas de carbono e a eficiência hídrica.

Preferência por Alternativas de Maionese com Menor Teor de Gordura e Sem Colesterol

Os consumidores focados em saúde e aqueles que gerenciam riscos cardiovasculares estão cada vez mais escolhendo formulações de maionese sem ovos, que oferecem zero colesterol, um benefício que os produtos tradicionais à base de ovos não podem proporcionar. Em 2025, a Best Foods reformulou sua maionese à base de plantas substituindo o óleo de girassol pelo óleo de canola devido à escassez global de girassol. Esse ajuste não apenas conquistou a certificação Heart-Check da Associação Americana do Coração, indicando conformidade com os padrões da FDA e do USDA para afirmações sobre doenças coronarianas, mas também posicionou estrategicamente a marca no crescente mercado de condimentos "melhores para você". À medida que os consumidores prestam mais atenção aos rótulos dos ingredientes e priorizam produtos que atendam às diretrizes dietéticas, essa mudança reflete uma abordagem estratégica de mercado. Além disso, um estudo revisado por pares de 2026 demonstrou que a maionese à base de aquafaba possui propriedades reológicas semelhantes às versões à base de ovos, incluindo comportamento viscoelástico comparável e estabilidade oxidativa. Esse desenvolvimento aborda efetivamente as preocupações anteriores sobre textura e vida útil em produtos sem ovos. Essa validação técnica permite que as marcas posicionem a maionese sem ovos não apenas como uma alternativa, mas como uma escolha funcionalmente equivalente e nutricionalmente superior.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Ceticismo quanto ao Sabor e à Textura entre os Consumidores do Mercado Principal | -0.8% | Global, particularmente em regiões com fortes tradições culinárias que favorecem a maionese à base de ovos (Sul da Europa, partes da Ásia) | Médio prazo (2-4 anos) |

| Preço Premium em Comparação com a Maionese Convencional | -0.6% | Mercados emergentes e segmentos sensíveis ao preço em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Volatilidade no Fornecimento de Ingredientes e na Cadeia de Abastecimento | -0.5% | Global, com impacto agudo em regiões dependentes de óleos especiais importados (Oriente Médio, partes da África) | Curto prazo (≤ 2 anos) |

| Variedade Limitada de Produtos em Certas Regiões | -0.4% | América do Sul, Oriente Médio, África e áreas rurais na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ceticismo quanto ao Sabor e à Textura entre os Consumidores do Mercado Principal

Apesar dos avanços técnicos na ciência das emulsões, um segmento de consumidores permanece não convencido de que a maionese sem ovos pode replicar a sensação na boca e a complexidade de sabor das formulações tradicionais. Esse ceticismo é mais pronunciado em mercados com profundas tradições culinárias em torno de condimentos à base de ovos, como França e Japão, onde a maionese é um ingrediente fundamental em pratos clássicos. A reformulação de 2024 da Hellmann's à base de plantas pela Unilever, reduzindo o óleo de colza e adicionando óleo de girassol e goma xantana, foi explicitamente projetada para resolver reclamações de textura e melhorar a experiência de "apertar", mas a necessidade de reformulação iterativa sublinha que a paridade de sabor ainda é um trabalho em andamento. A taxa de recompra de 56% relatada pela Eat Just nos canais de alimentação fora do lar sugere que, uma vez que os consumidores experimentam o produto em um ambiente controlado (por exemplo, um sanduíche em um restaurante), eles são mais propensos a aceitá-lo, mas converter compradores de varejo pela primeira vez que comparam a maionese sem ovos e a convencional lado a lado continua sendo um desafio. As marcas estão respondendo com testes cegos de sabor e degustações nas lojas, mas essas táticas exigem investimento sustentado em marketing e podem não escalar eficientemente em mercados sensíveis ao preço.

Preço Premium em Comparação com a Maionese Convencional

A maionese sem ovos normalmente comanda um preço premium de 15-25% sobre a maionese convencional, uma diferença que se estreita durante os picos de preço dos ovos, mas se alarga quando o fornecimento de ovos se normaliza. Esse premium reflete custos mais elevados para óleos especiais (abacate, oliva), isolados de proteína vegetal e as menores tiragens de produção que caracterizam uma categoria ainda em maturação. Na Índia, a maionese sem ovos da Veeba é vendida a aproximadamente INR 42 (USD 0,50) por uma embalagem de 100 gramas, posicionando-a como um produto de nível médio acessível aos consumidores da classe média urbana, mas fora do alcance dos domicílios rurais. A diferença de preço está diminuindo à medida que os custos de aquafaba e proteína de ervilha caem, mas ainda representa uma barreira nos mercados emergentes, onde a maionese convencional já é uma compra discricionária. As marcas que alcançam paridade de custos, seja por meio de economias de escala ou reformulando com óleos de menor custo, desbloquearão a penetração no mercado de massa, mas essa transição pode levar 2-3 anos à medida que os volumes de produção aumentam e as cadeias de abastecimento amadurecem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Óleo: A Premiumização do Óleo de Abacate Supera as Bases de Commodities

Em 2025, a maionese sem ovos à base de óleo de soja representou 43,85% da receita do mercado, apoiada por cadeias de abastecimento bem estabelecidas, custos unitários acessíveis (USD 0,46-0,53 por libra em meados de 2025) e um perfil de sabor neutro que atrai fabricantes sensíveis ao custo e marcas próprias. As formulações de óleo de canola, o segundo maior segmento, beneficiam-se da certificação Heart-Check da Associação Americana do Coração e de um perfil favorável de ômega-3. Isso as posiciona como uma opção "melhor para você", preenchendo a lacuna entre a soja de commodity e as variantes premium de abacate. A maionese à base de óleo de abacate, apesar de seu preço mais elevado, está projetada para crescer a um CAGR de 8,14% até 2031. Esse crescimento é impulsionado pelo aumento de 44% nas vendas de condimentos da Chosen Foods e por uma forte penetração no varejo de 70% em mais de 22.500 lojas nos EUA. Além disso, os consumidores percebem o óleo de abacate como saudável para o coração e um símbolo de sofisticação culinária.

As variantes de óleo de oliva atendem a um mercado de nicho, atraindo seguidores da dieta mediterrânea e consumidores gourmet, mas seu forte perfil de sabor limita sua versatilidade em aplicações como sanduíches e saladas. A categoria "Outros Óleos", que inclui girassol, coco e misturas proprietárias, está passando por inovação de formulação à medida que as marcas mitigam os riscos associados à dependência de uma única commodity. A mudança da Best Foods em 2025 do óleo de girassol para o óleo de canola exemplifica essa abordagem de gestão de riscos. A tendência em direção a óleos premium destaca uma maior disposição dos consumidores em pagar por benefícios percebidos à saúde, mas também aumenta os riscos da cadeia de abastecimento. O fornecimento de óleo de abacate está concentrado no México, Peru e Chile, regiões que enfrentam escassez de água e desafios logísticos relacionados a cartéis que podem interromper o fornecimento e elevar os custos. Para resolver esses problemas, os fabricantes estão misturando óleo de abacate com óleo de canola ou girassol. Essa abordagem ajuda a manter uma posição de mercado premium enquanto mitiga a volatilidade dos preços. No entanto, a mistura complica a rotulagem e pode enfraquecer a afirmação de "óleo de abacate puro" que sustenta o preço premium, forçando as marcas a equilibrar a gestão de custos com a autenticidade de marketing.

Por Tipo de Produto: Variantes Aromatizadas Impulsionam a Diferenciação Culinária

A maionese sem ovos simples detinha 67,62% do volume de 2025, refletindo seu papel como base versátil para sanduíches, saladas e aplicações de alimentação fora do lar, onde o sabor neutro é primordial. No entanto, as SKUs aromatizadas — chipotle, aioli de alho, sriracha, manjericão, pimenta com limão — estão crescendo a um CAGR de 8,02%, sinalizando que os avanços na paridade de sabor e a experimentação culinária estão erodindo a diferença de percepção entre os produtos sem ovos e os convencionais. A Hellmann's introduziu variantes de Ervas Italianas e Alho e Pimenta com Limão em 2024-2025, visando consumidores que veem os condimentos como realçadores de sabor em vez de meros aglutinantes, e essas inovações estão impulsionando compras repetidas entre os flexitarianos que inicialmente experimentaram formulações simples por razões de saúde, mas agora preferem a complexidade de sabor das opções aromatizadas.

A maionese de grão-de-bico da NIÚKE Foods, sediada na Argentina, é oferecida nas variantes Manjericão Vegano, Sriracha e Alho, demonstrando que mesmo os players regionais menores reconhecem as SKUs aromatizadas como uma alavanca de diferenciação em um mercado saturado. A implicação estratégica é que a maionese sem ovos aromatizada está se tornando uma plataforma para a inovação culinária, com marcas testando perfis ousados que os produtores convencionais de maionese podem relutar em lançar devido aos gostos conservadores de sua base de clientes principal. Isso cria uma vantagem de pioneiro para as marcas sem ovos: ao estabelecer propriedade de sabores de nicho (por exemplo, trufa, harissa, missô), elas podem construir micro-segmentos fiéis que estão isolados da concorrência de preços com as formulações simples. No entanto, a proliferação de sabores também fragmenta o espaço nas prateleiras e complica a gestão de estoque para os varejistas, potencialmente limitando a distribuição para marcas menores que não têm escala para suportar múltiplas SKUs.

Por Tipo de Embalagem: Os Sachês Ganham Participação por meio de Sustentabilidade e Conveniência

As garrafas representaram 46,24% da participação de embalagem de 2025, favorecidas por sua vedação, presença nas prateleiras e compatibilidade com os expositores de varejo existentes. Os potes, o formato tradicional para maionese premium, permanecem relevantes nos canais gourmet e especializados, mas estão perdendo terreno para garrafas de apertar e sachês que oferecem maior conveniência e controle de porções. Os sachês estão se expandindo a um CAGR de 7,72%, impulsionados por narrativas de sustentabilidade (menor peso, menor pegada de carbono) e benefícios funcionais, como dispensação mais fácil e redução do desperdício de produto. O lançamento em maio de 2024 pela Unilever da maionese à base de plantas Hellmann's em garrafas de apertar com revestimento comestível vegano representa um avanço na tecnologia de embalagem: o revestimento reduz a retenção interna do produto em até 15 gramas por garrafa, melhorando a satisfação do consumidor e garantindo que as garrafas atendam aos limites de peso para reciclagem. Essa inovação aborda um ponto de dor específico das formulações à base de plantas, que tendem a ser mais viscosas e propensas a grudar do que a maionese à base de ovos.

A categoria de embalagem "Outros", que inclui sachês individuais e recipientes a granel para alimentação fora do lar, está crescendo nos canais institucionais, onde o controle de porções e a higiene são prioridades. O formato de 1 galão da Eat Just, com preço de USD 0,24-0,28 por onça para operadores de alimentação fora do lar, exemplifica a mudança em direção a embalagens a granel em aplicações de restaurantes de serviço rápido e catering. O lançamento em 2025 pela Kewpie da maionese vegana para alimentação fora do lar em formato de 64 onças visa igualmente compradores institucionais que priorizam consistência e custo por porção em detrimento da marca no varejo. O cenário de embalagens está, portanto, se bifurcando: os canais de varejo estão migrando para formatos orientados à conveniência (sachês, garrafas de apertar), enquanto a alimentação fora do lar está se consolidando em torno de recipientes a granel que minimizam os custos por unidade e reduzem o desperdício de embalagem.

Por Usuário Final: Fabricantes Industriais de Alimentos se Protegem contra a Gripe Aviária

Os canais domésticos e de varejo representaram 63,28% da demanda de 2025, impulsionados pelas vendas diretas ao consumidor por meio de supermercados, hipermercados e plataformas online. No entanto, os fabricantes industriais de alimentos são o segmento de usuário final de crescimento mais rápido, a um CAGR de 7,56%, à medida que redes de restaurantes de serviço rápido, produtores de alimentos preparados e padarias adotam a maionese sem ovos para se proteger contra choques de fornecimento causados pela gripe aviária e cumprir compromissos corporativos de sustentabilidade. A Eat Just relatou um crescimento de demanda 5 vezes maior mês a mês durante os surtos de gripe aviária de 2025, com uma taxa de recompra de 56% entre os operadores de alimentação fora do lar, sublinhando o valor estratégico do fornecimento duplo de emulsões com e sem ovos. Essa adoção B2B não é meramente uma resposta de curto prazo às perturbações no fornecimento; reflete uma mudança estrutural à medida que os fabricantes de alimentos reconhecem que as formulações sem ovos oferecem estabilidade de preços, afirmações sem alérgenos e alinhamento com metas de ESG.

O segmento de alimentação fora do lar e HoReCa (hotel, restaurante, catering) está se beneficiando das mesmas dinâmicas, com redes de restaurantes de serviço rápido testando maionese sem ovos em ofertas por tempo limitado e itens permanentes do cardápio para atrair clientes veganos e flexitarianos. O formato de 64 onças para alimentação fora do lar da Kewpie e os recipientes de galão da Eat Just são projetados para atender aos requisitos operacionais de cozinhas de alto volume, onde consistência, vida útil e custo por porção são primordiais. Dentro dos canais domésticos e de varejo, os supermercados e hipermercados permanecem o canal dominante, mas o varejo online está crescendo rapidamente à medida que marcas diretas ao consumidor como Chosen Foods e NIÚKE Foods aproveitam o comércio eletrônico para contornar os intermediários tradicionais do varejo e capturar dados sobre as preferências dos consumidores. As lojas de conveniência e os "Outros Canais de Distribuição" (lojas especializadas, lojas de alimentos naturais) atendem a segmentos de nicho, mas carecem de escala para impulsionar o crescimento da categoria.

Análise Geográfica

A América do Norte deteve 38,92% da receita de 2025, refletindo a adoção antecipada de dietas à base de plantas, distribuição robusta no varejo e a presença de grandes marcas como Hellmann's, Best Foods e Eat Just. A região se beneficia de regimes estabelecidos de rotulagem de alérgenos (FDA) e da familiaridade dos consumidores com produtos veganos, mas o crescimento está moderando à medida que a categoria amadurece e as taxas de penetração se estabilizam nos mercados urbanos. A Europa, a segunda maior região, é caracterizada por fortes estruturas regulatórias (certificação vegana da EFSA, regras de alérgenos da UE) e alta conscientização dos consumidores sobre bem-estar animal e questões de sustentabilidade, impulsionando uma demanda constante por maionese sem ovos na Alemanha, no Reino Unido, na França e nos Países Baixos. A parceria de £11,25 milhões (USD 14,3 milhões) da Eat Just com o Vegan Food Group para lançar a produção europeia em Lüneburg, Alemanha, no segundo semestre de 2025, sinaliza confiança na trajetória de crescimento da região e a importância estratégica da fabricação local para reduzir os custos logísticos e a exposição tarifária.

A Ásia-Pacífico está se expandindo a um CAGR de 7,25% até 2031, impulsionada pelos lançamentos de certificação vegana da FSSAI na Índia, adaptações de sabores localizados no Japão e na China, e pelo aumento da renda disponível nos centros urbanos. As Regulamentações de Alimentos Veganos da FSSAI da Índia (2022) e a emenda de 2025 que exige certificados do Formulário I para importações criam uma estrutura de conformidade que favorece os players estabelecidos com controles validados de contaminação cruzada e sistemas de rastreabilidade[3]Fonte: TaxGuru, "Regulamentações Preliminares para a Emenda de Alimentos Veganos, 2025," taxguru.in. A Veeba, uma marca indiana líder, obteve a licença FSSAI 10013013000578 e oferece maionese sem ovos a INR 42 (USD 0,50) por 100 gramas, posicionando-a como acessível à classe média urbana. A Kewpie do Japão lançou uma maionese vegana para alimentação fora do lar em formato de 64 onças em 2025, visando compradores institucionais e redes de restaurantes de serviço rápido, enquanto o mercado da China permanece incipiente, mas deve acelerar à medida que as dietas à base de plantas ganham força entre os millennials conscientes da saúde.

A América do Sul, o Oriente Médio e a África permanecem mercados menores, mas estão vendo crescimento em estágio inicial impulsionado por empreendedores locais e marcas de nicho. A maionese vegana à base de grão-de-bico da NIÚKE Foods, artesanal por uma força de trabalho exclusivamente feminina em Mendoza, Argentina, exemplifica o potencial da região para marcas artesanais e orientadas por missão que combinam posicionamento à base de plantas com narrativas de impacto social. No entanto, a distribuição permanece fragmentada, com a maioria das vendas ocorrendo por meio de canais diretos ao consumidor e plataformas de comércio eletrônico planejadas, em vez de ampla colocação no varejo. O Oriente Médio e a África enfrentam desafios semelhantes, com variedade limitada de produtos e altos custos de importação restringindo a adoção, mas essas regiões representam oportunidades de longo prazo à medida que a urbanização e a renda disponível aumentam.

Cenário Competitivo

Os líderes do mercado de maionese sem ovos, principalmente corporações multinacionais com extensas redes de distribuição, mantêm a dominância em um mercado moderadamente consolidado. Essas empresas utilizam sua escala de fabricação, marketing e distribuição para criar barreiras de entrada significativas para concorrentes menores ou mais novos. Simultaneamente, startups inovadoras estão transformando o segmento tradicional de maionese, introduzindo formulações únicas e posicionamento estratégico para atender às mudanças nas preferências dos consumidores. O mercado frequentemente experimenta atividades de consolidação, como aquisições, permitindo que os players maiores expandam suas ofertas de produtos e melhorem as capacidades de fabricação.

A adoção de tecnologia emergiu como um diferenciador competitivo fundamental. As empresas estão inovando com ingredientes, explorando fontes alternativas à base de plantas e emulsificantes para replicar o sabor e a textura da maionese tradicional. Os processos de fabricação otimizados estão melhorando o rendimento, a consistência e a sustentabilidade, proporcionando eficiências de custo e benefícios ambientais. Além disso, os avanços nas embalagens estão melhorando a conveniência e a vida útil, atributos cada vez mais valorizados pelos consumidores e parceiros de varejo. Esses avanços tecnológicos não apenas fortalecem a fidelidade à marca, mas também ajudam as empresas a permanecerem competitivas à medida que as expectativas dos consumidores em relação à qualidade e à transparência continuam a crescer.

Empresas líderes, como a Kraft Heinz com seu produto NotMayo, estão incorporando tecnologias avançadas de inteligência artificial (IA) no desenvolvimento de formulações. Essa integração acelera os ciclos de inovação de produtos e refina as características sensoriais para se alinhar às preferências dos consumidores. Além do mercado consumidor, existem oportunidades significativas em setores especializados, como a fabricação industrial de alimentos. Nesses setores, a maionese sem ovos oferece propostas de valor únicas, como perfis sem alérgenos e maior eficiência operacional. Ao aproveitar essas oportunidades, as empresas podem diversificar as aplicações além do varejo, posicionando-se para um crescimento sustentável em um mercado competitivo que recompensa tanto a inovação quanto a escala.

Líderes do Setor de Maionese Sem Ovos

Unilever plc

Kraft Heinz Company

Eat Just Inc.

Dr. Oetker KG

Danone SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Masaka Farms lançou uma maionese sem ovos com sabor de coquetel de limão em Ruanda, posicionando-se como um dos primeiros produtores locais de uma maionese à base de plantas e sem ovos, com o objetivo de ampliar as opções para os consumidores que buscam condimentos sem alérgenos e vegetarianos.

- Junho de 2024: A Hellmann's renomeou sua maionese vegana para maionese à base de plantas para aumentar o alcance de mercado. A empresa introduziu essa versão sem ingredientes de origem animal de sua maionese em 2018 para atender ao crescente segmento de mercado vegano. O produto reformulado manteve a conformidade vegana, incorporando óleo de girassol e goma xantana enquanto reduzia o teor de óleo de colza.

- Maio de 2024: A Duke's, fundada em 1917 e conhecida por sua maionese premium do sul dos EUA, introduziu a Maionese à Base de Plantas. Esse novo produto atendeu à crescente demanda do mercado por alternativas à base de plantas e serviu tanto a estabelecimentos de alimentação fora do lar quanto a consumidores online. A Maionese à Base de Plantas manteve os padrões de qualidade da Duke's, sem aromas artificiais, corantes ou xarope de milho com alto teor de frutose, sendo kosher e sem glúten. O produto estava disponível em recipientes de 4/1 galão por meio de distribuidores de alimentação fora do lar, e os consumidores podiam adquirir potes de 16 onças pela loja online da Duke's.

Escopo do Relatório Global do Mercado de Maionese Sem Ovos

| À Base de Óleo de Soja |

| À Base de Óleo de Canola |

| À Base de Óleo de Abacate |

| À Base de Óleo de Oliva |

| Outros Óleos (Girassol, Coco, Misturas) |

| Simples |

| Aromatizada |

| Potes |

| Sachês |

| Garrafas |

| Outros |

| Alimentação Fora do Lar HoReCa | |

| Fabricante Industrial de Alimentos | |

| Domicílios Varejo | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Vietnã | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Fonte de Óleo | À Base de Óleo de Soja | |

| À Base de Óleo de Canola | ||

| À Base de Óleo de Abacate | ||

| À Base de Óleo de Oliva | ||

| Outros Óleos (Girassol, Coco, Misturas) | ||

| Por Tipo de Produto | Simples | |

| Aromatizada | ||

| Por Tipo de Embalagem | Potes | |

| Sachês | ||

| Garrafas | ||

| Outros | ||

| Por Usuário Final | Alimentação Fora do Lar HoReCa | |

| Fabricante Industrial de Alimentos | ||

| Domicílios Varejo | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Vietnã | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de maionese sem ovos até 2031?

Está projetado para atingir USD 6,88 bilhões até 2031, expandindo-se a um CAGR de 6,25% entre 2026 e 2031.

Qual base de óleo está crescendo mais rapidamente nos cremes sem ovos?

As formulações de óleo de abacate lideram com um CAGR de 8,14% até 2031, graças ao posicionamento de saúde cardíaca e à percepção de sabor premium.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A certificação vegana da FSSAI na Índia, os sabores localizados japoneses e chineses, e o aumento da renda urbana estão impulsionando um CAGR regional de 7,25%.

Quais formatos de embalagem estão em tendência?

Os sachês leves estão ganhando participação a um CAGR de 7,72% devido à menor pegada de carbono e à redução do desperdício de produto.

Página atualizada pela última vez em: