Tamanho e Participação do Mercado Anti-Drone

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Anti-Drone por Mordor Intelligence

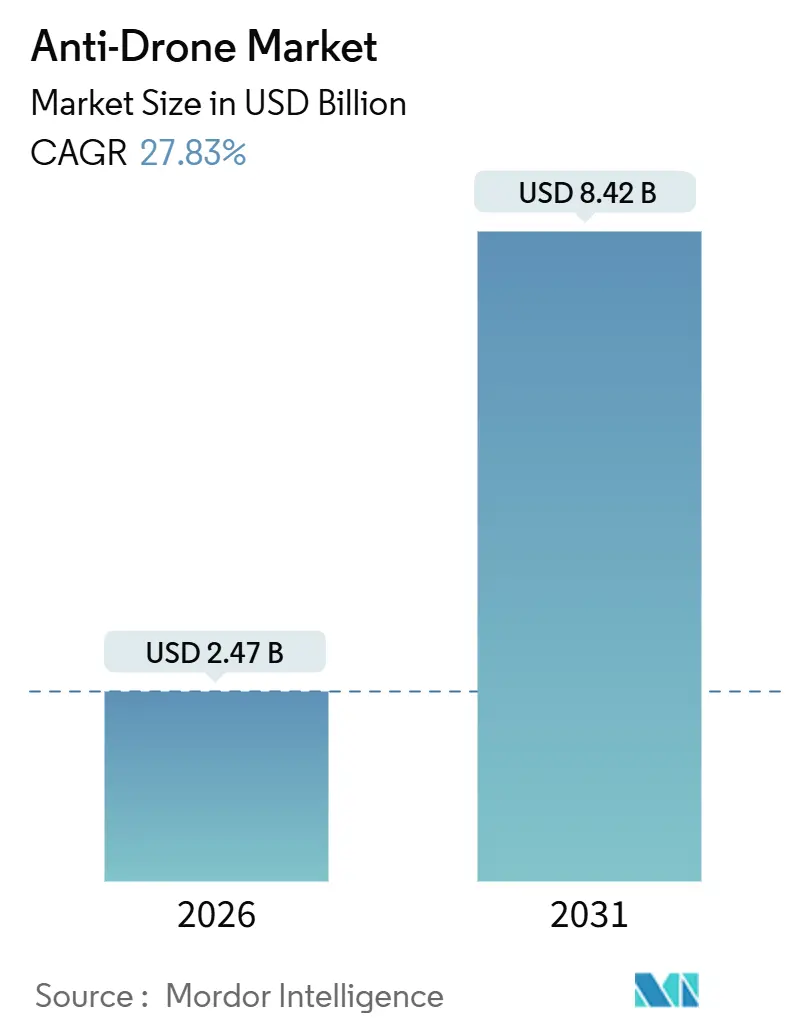

O tamanho do mercado anti-drone foi avaliado em USD 2,47 bilhões em 2026 e está projetado para atingir USD 8,42 bilhões até 2031, avançando a uma CAGR de 27,83%, à medida que operadores comerciais, gestores de infraestrutura crítica e agências de segurança interna buscam neutralizar a crescente proliferação de pequenos sistemas aéreos não tripulados. O impulso da demanda decorre da convergência de mandatos regulatórios, de um aumento acentuado nas incursões no espaço aéreo e da maturação da fusão de sensores baseada em inteligência artificial, que reduz as taxas de falsos alarmes ao mesmo tempo em que melhora a discriminação de alcance. Fornecedores que empacotam capacidades de detecção e mitigação em ofertas definidas por software e baseadas em serviços agora abordam obstáculos de longa data relacionados ao orçamento de capital e encurtam os ciclos de aquisição para estádios, presídios e locais temporários. Simultaneamente, o aumento do risco geopolítico, particularmente no Leste Europeu e no Oriente Médio, impulsiona o aumento dos gastos do setor público, o que acelera a difusão da tecnologia para instalações civis. No geral, o mercado anti-drone se beneficia de um motor de crescimento multicamadas, composto por regulação, escalada de ameaças e convergência tecnológica, o que cria resiliência estrutural mesmo quando os orçamentos de segurança discricionários são reduzidos.

Principais Conclusões do Relatório

- Por tecnologia, os sistemas de detecção lideraram com uma participação de receita de 53,95% em 2025; os sistemas de neutralização/contramedidas estão projetados para crescer a uma CAGR de 27,65% até 2031.

- Por tipo de plataforma, as instalações fixas detinham 39,85% da participação do mercado anti-drone em 2025; os sistemas portáteis estão previstos para expandir a uma CAGR de 28,59% até 2031.

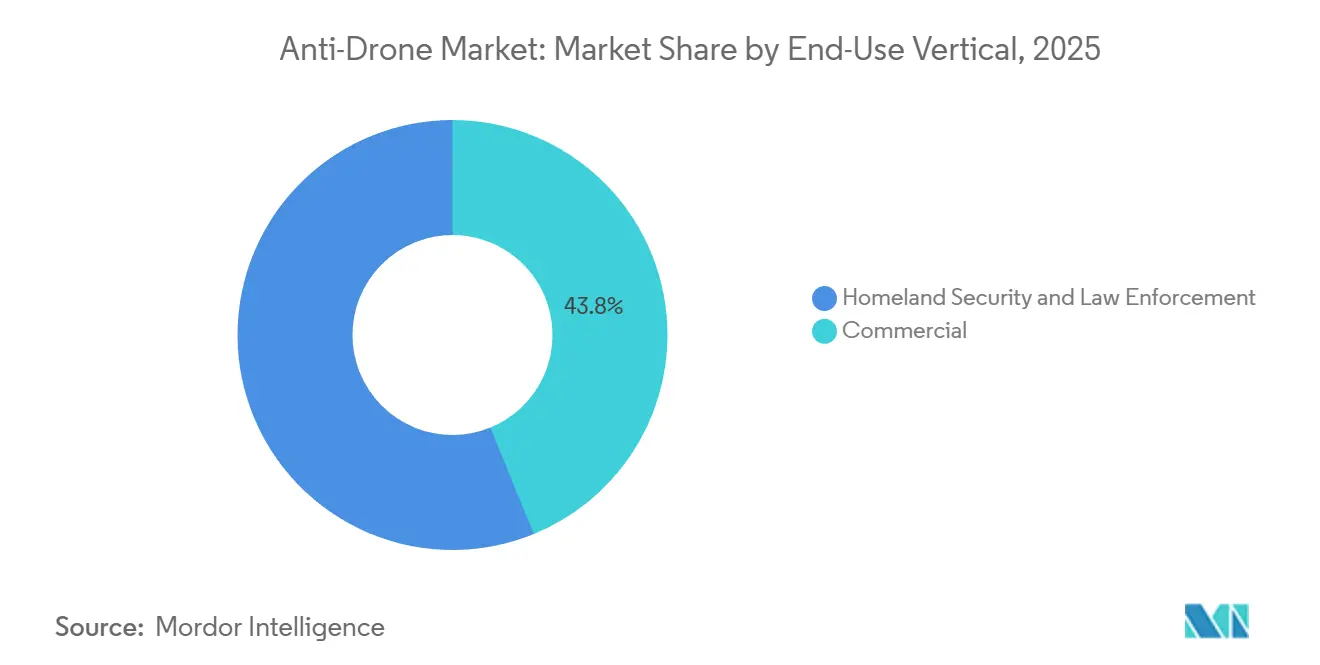

- Por vertical de uso final, as instalações comerciais responderam por 43,83% dos gastos de 2025; as implantações de segurança interna e aplicação da lei avançam a uma CAGR de 26,12%, impulsionadas pelos ciclos de aplicação da identificação remota.

- Por alcance operacional, as soluções de médio alcance capturaram 48,29% da receita de 2025; as plataformas de curto alcance devem registrar uma CAGR de 26,34% até 2031.

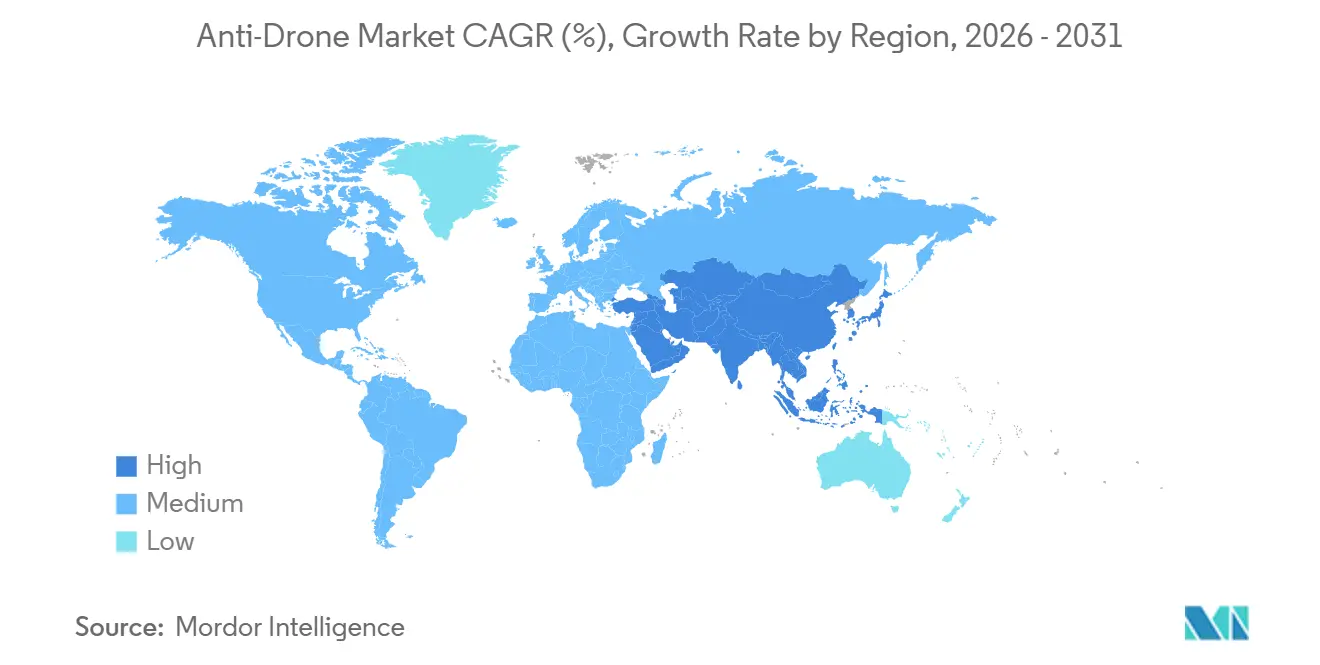

- Por geografia, a América do Norte contribuiu com 40,55% da receita global em 2025, enquanto a região Ásia-Pacífico é a de crescimento mais rápido, com uma CAGR de 27,11% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Anti-Drone Global

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de drones comerciais de baixo custo que ameaçam ativos civis | +6.2% | Global, agudo nos corredores urbanos da América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos mais rígidos da FAA e do U-space da UE para detecção de drones | +5.8% | América do Norte e Europa, com expansão para o Oriente Médio | Médio prazo (2 a 4 anos) |

| Incursões de drones em infraestrutura crítica (energia, aeroportos) | +5.1% | Global; cinturão energético dos EUA, aeroportos europeus, instalações petrolíferas do Oriente Médio | Curto prazo (≤ 2 anos) |

| A fusão de múltiplos sensores baseada em inteligência artificial melhora a precisão da detecção | +4.7% | América do Norte e Europa como adotantes iniciais, Ásia-Pacífico como seguidor rápido | Médio prazo (2 a 4 anos) |

| C-UAS como Serviço reduz o CapEx para operadores de locais | +3.9% | Mercados de eventos da América do Norte e Europa, com expansão para megaeventos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Redes privadas de campus 5G habilitam detecção passiva de RF | +2.4% | Campi industriais da América do Norte, centros de manufatura da Europa, cidades inteligentes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Drones Comerciais de Baixo Custo que Ameaçam Ativos Civis

Drones de consumo com preço abaixo de USD 500 agora oferecem vídeo em 4K e autonomia de 30 minutos, permitindo que atores hostis coletem inteligência ou entreguem cargas com habilidade mínima. Os registros mensais de incidentes da FAA superaram 100 avistamentos de drones em aeroportos em 2024, um aumento de 40% em relação ao ano anterior, enquanto o Aeroporto de Copenhague interrompeu as operações por 90 minutos em setembro de 2025 após um quadricóptero não identificado violar seu perímetro.[1]Aeroporto de Copenhague, "Incidente com Drone em Setembro de 2025," cph.dk As prisões do Reino Unido registraram 347 incursões de drones transportando contrabando em 2024, levando o Ministério da Justiça a emitir uma ordem para instalações fixas de contra-UAS em todas as instalações da Categoria A até meados de 2026. A assimetria é evidente: um drone de USD 400 pode paralisar uma instalação multimilionária, forçando os operadores a adotar estruturas de detecção e mitigação em camadas. As seguradoras começaram a excluir perdas relacionadas a drones da cobertura padrão de propriedade em 2025, efetivamente obrigando os locais expostos a riscos a investir em tecnologias de contra-UAS para manter a cobertura.

Mandatos Mais Rígidos da FAA e do U-Space da UE para Detecção de Drones

A regra de Identificação Remota da FAA, em vigor desde março de 2024, exige que drones com peso superior a 250 gramas transmitam dados de identificação, estabelecendo uma obrigação implícita para aeroportos e proprietários de infraestrutura crítica de monitorar a conformidade em tempo real. Na UE, o Regulamento 2021/664 exige que os estados-membros desenvolvam corredores U-space que integrem a detecção de tráfego cooperativo e não cooperativo até 2026.[2]Centro de Investigação Conjunta da Comissão Europeia, "Estudo de Fusão de Múltiplos Sensores," ec.europa.eu Essas políticas transferem a responsabilidade: operadores que não detectam incursões enfrentam riscos para a renovação de suas licenças e aumento dos prêmios de seguro. As autoridades nacionais de aviação agora vinculam rotineiramente as licenças de operação à capacidade anti-drone demonstrada, comprimindo os prazos de aquisição e recompensando os fornecedores que entregam plataformas definidas por software e prontas para atualização.

Incursões de Drones em Infraestrutura Crítica (Energia, Aeroportos)

Instalações de energia e aeroportos experimentam uma parcela desproporcional de incursões de alto impacto. A Usina Nuclear Palo Verde, no Arizona, relatou múltiplos sobrevoos de drones em 2024, levando a Comissão Reguladora Nuclear dos EUA a emitir orientações que exigem detecção de perímetro em todas as usinas até 2027. Refinarias alemãs sofreram sondagens de reconhecimento coordenadas no início de 2025, levando a Agência Federal de Redes a autorizar o bloqueio limitado de RF dentro de zonas de exclusão de 500 metros, uma exceção sem precedentes no quadro regulatório da UE. O fechamento de Gatwick em 2018 permanece como ponto de referência; as regras subsequentes da Autoridade de Aviação Civil do Reino Unido obrigam todos os aeroportos com mais de 5 milhões de passageiros anuais a manter cobertura de contra-UAS 24 horas por dia, 7 dias por semana. Esses eventos validam o uso de camadas de múltiplos sensores, incluindo radiofrequência (RF), eletro-óptico (EO), infravermelho (IV) e acústico, pois soluções de modalidade única falham quando os adversários empregam salto de frequência ou autonomia por pontos de passagem.

A Fusão de Múltiplos Sensores Baseada em Inteligência Artificial Melhora a Precisão da Detecção

A detecção exclusiva por RF falha quando os drones voam em missões pré-programadas ou se disfarçam dentro do tráfego de espectro espalhado. O SensorFusionAI da DroneShield, implantado em locais de infraestrutura crítica australiana em 2025, combina dados de RF, EO, IV e acústicos por meio de redes neurais convolucionais treinadas em 50.000 assinaturas rotuladas, entregando 94% de precisão de classificação em comparação com 67% para linhas de base exclusivas de RF. Um estudo do Centro de Investigação Conjunta da Comissão Europeia demonstrou que matrizes acústicas podem detectar harmônicos de rotor a uma distância de 300 metros, mesmo quando as emissões de RF cessam, reduzindo assim os falsos negativos em 40%. Modelos de visão baseados em YOLO executados em processadores de borda NVIDIA Jetson agora analisam feeds em 4K a 30 fps com latência inferior a 200 ms, permitindo transferências contínuas entre câmeras fixas à medida que os drones transitam pelos perímetros das instalações. Essa convergência impulsiona o mercado anti-drone em direção a propostas de valor centradas em dados e reduz o custo de conformidade para locais menores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Legalidade ambígua do bloqueio de RF e da neutralização cinética | -3.8% | Setores comerciais da Europa e da América do Norte, menos restritivo em aplicações governamentais do Oriente Médio | Médio prazo (2 a 4 anos) |

| Altas taxas de falsos alarmes em zonas urbanas densas em 5G | -2.6% | Áreas metropolitanas da América do Norte e Ásia-Pacífico, núcleos de cidades densas da Europa | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade em relação à vigilância acústica/EO de área ampla | -1.9% | Europa sob o RGPD, Califórnia e estados selecionados dos EUA, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Responsabilidade fragmentada entre operadores de drones e de locais | -1.4% | Global, agudo no ambiente de responsabilidade civil da América do Norte, em evolução na Europa sob a Diretiva de Responsabilidade do Produto | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Legalidade Ambígua do Bloqueio de RF e da Neutralização Cinética

A lei dos EUA proíbe entidades não federais de emitir bloqueadores de RF; no entanto, licenças experimentais concedidas pela Comissão Federal de Comunicações, sob a supervisão do Departamento de Segurança Interna (DHS), permitem uso limitado. Esse processo pode levar um ano para ser concluído.[3]Comissão Federal de Comunicações, "Aplicação de Bloqueadores de RF," fcc.gov A Diretiva de Equipamentos de Rádio da UE também restringe a interferência intencional, empurrando os locais comerciais para opções de tomada de controle cibernético ou cinéticas que levantam preocupações sobre segurança e responsabilidade civil. Drones de captura por rede ou projéteis interceptores arriscam danos a terceiros, mas poucas jurisdições fornecem imunidade de porto seguro. Esse mosaico dificulta a adoção comercial de tecnologias de neutralização e desvia capital para implantações exclusivas de detecção que não conseguem resolver ameaças imediatas.

Altas Taxas de Falsos Alarmes em Zonas Urbanas Densas em 5G

Pilotos do Escritório de Responsabilidade do Governo em grandes aeroportos dos EUA em 2024 registraram falsos positivos em 32% dos alertas, com uplinks de handsets 5G na banda C imitando rajadas de controle de drones.[4]Escritório de Responsabilidade do Governo dos EUA, "Pilotos de Contra-UAS em Aeroportos," gao.gov O estudo de RF urbano da Dedrone alerta que a sobreposição espectral força os sistemas a inserir algoritmos de mascaramento, que adicionam 200 ms de latência de processamento e reduzem o alcance de detecção em até 30%. O Aeroporto Internacional de Incheon, em Seul, retreinou classificadores de inteligência artificial em 2025 para suprimir alertas de robôs de entrega e reboques autônomos; no entanto, o ajuste específico do local aumentou os custos de implantação em 15% e atrasou os marcos de entrada em operação. Altas taxas de falsos positivos corroem a confiança dos operadores, provocando desligamentos temporários e, em alguns casos, a desativação do sistema durante os picos de tráfego; uma janela que os pilotos de drones hostis frequentemente exploram.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Neutralização Avança à Medida que a Clareza Legal Melhora

Os sistemas de neutralização estão projetados para expandir a uma CAGR de 27,65% de 2026 a 2031, erodindo gradualmente a dominância exclusiva de detecção que entregou 53,95% da receita de 2025. A mudança se acelera à medida que os reguladores de aviação e telecomunicações começam a conceder aprovações condicionais para interceptores cinéticos de tomada de controle cibernético e de baixo dano colateral. O interceptor reutilizável Roadrunner da Anduril demonstrou 95% de probabilidade de eliminação em testes do Exército dos EUA e reduziu os custos por engajamento abaixo de USD 10.000 em comparação com soluções de captura por rede descartáveis.[5]Anduril Industries, "Roadrunner," anduril.com O EnforceAir2 da D-Fend Solutions guia drones não autorizados para zonas de pouso seguro por meio de falsificação de GPS, evitando as proibições de bloqueio de RF em jurisdições europeias. A detecção permanece crítica, mas as seguradoras começaram a oferecer reduções de prêmio de 10% a 15% em 2025 para locais que demonstram mitigação autônoma, inclinando as decisões de alocação de capital para a capacidade de neutralização.

Os fornecedores de detecção respondem incorporando análises e classificadores de aprendizado de máquina em vez de proliferar hardware. Os sensores de fusão RF-EO da Dedrone se integram aos núcleos LTE privados da Verizon, permitindo preços por assinatura que compensam o gasto de capital inicial. Sistemas de energia direcionada, como o efetor de micro-ondas de 20 kW da Epirus, atraem clientes de defesa, mas permanecem um nicho nos mercados civis devido aos seus requisitos de energia de 30 kVA e custos unitários de USD 2 milhões. Entre 2026 e 2031, espera-se que o mercado anti-drone se divida por jurisdição: exclusivamente de detecção em regiões com regulamentação intensa e pacotes integrados de detecção e neutralização em territórios onde os regimes de responsabilidade evoluem mais rapidamente do que a reforma legislativa.

Por Tipo de Plataforma: Unidades Portáteis Atendem Locais Temporários

Em 2025, as plataformas fixas responderam por 39,85% da receita, pois aeroportos, usinas nucleares e refinarias de petróleo exigem cobertura 24 horas por dia, 7 dias por semana, com campos de sensores sobrepostos. Ainda assim, os sistemas portáteis estão previstos para registrar uma CAGR de 28,59%, espelhando o crescimento da contratação de segurança orientada a eventos. O DroneSentry-X Mk2 da DroneShield, pesando 35 kg e implantável em 15 minutos, protegeu as Olimpíadas de Paris de 2024 e o Fórum Econômico Mundial de 2025.

A economia de aluguel amplifica a tração dos portáteis: os operadores pagam USD 10.000 a 20.000 por semana em comparação com USD 500.000 adiantados para arrays fixos, alinhando-se com o paradigma de C-UAS como Serviço. As instalações fixas ainda dominam o tamanho do mercado anti-drone para instalações críticas porque os envelopes de radar de 10 km, como os oferecidos pelo Falcon Shield da Thales, permanecem indispensáveis em aeródromos congestionados. Designs modulares borram a fronteira; o Giraffe 1X da Saab é enviado em contêineres ISO que se fixam em telhados ou camas de caminhões, atendendo a casos de uso semipermanentes.

Por Vertical de Uso Final: O Comercial Lidera, Ciclos de Segurança Interna

As instalações comerciais responderam por 43,83% da receita de 2025 e estão projetadas para manter uma robusta CAGR de 26,12% até 2031, impulsionadas pelos prazos de conformidade dos aeroportos e pelas medidas de fortalecimento do setor de energia. As alocações de segurança interna dos EUA aumentaram 35% em relação ao ano anterior para USD 180 milhões no exercício fiscal de 2025, com foco em soluções interoperáveis com centros de comando legados. Os aeroportos respondem por aproximadamente 55% dos gastos comerciais; os mandatos U-space da UE e de Identificação Remota da FAA impulsionam as instalações em terminais que atendem mais de 1 milhão de passageiros. Os locais de energia seguem com aproximadamente 25% de participação, com reatores nucleares e refinarias exigindo detecção de médio alcance que se integra às redes SCADA de segurança do local.

As prisões registram o crescimento mais rápido do subsegmento, com uma CAGR acima de 30%, após a exigência do Reino Unido de que todas as instalações da Categoria A implementem cobertura de contra-UAS até meados de 2026. Os compradores de segurança interna tendem a optar por sistemas portáteis para vigilância de fronteiras e eventos VIP. Em contraste, os compradores comerciais preferem arquiteturas fixas ou híbridas, apoiadas por contratos de serviço que agrupam manutenção, análises e indenizações de seguro.

Por Alcance Operacional: O Curto Alcance Avança em Zonas Urbanas

Os sistemas de médio alcance (1 a 5 km) capturaram 48,29% da receita de 2025, pois estabelecem um equilíbrio entre custo e cobertura para a maioria dos campi industriais. As plataformas de curto alcance, tipicamente abaixo de 1 km, estão previstas para crescer a uma CAGR de 26,34%, pois estádios, campi corporativos e prisões priorizam fatores de forma compactos e emissões de RF reduzidas. O Hydra da CERBAIR, instalado em instalações correcionais francesas, emprega localização direcional passiva de RF dentro de 300 m para evitar interferência com torres celulares adjacentes. Os limites regulatórios na saída de radar próximo a aeroportos tendem a empurrar as implantações urbanas para detecção passiva ou EO, limitando naturalmente seu alcance efetivo.

Os ativos de longo alcance (acima de 5 km) permanecem relevantes em grandes aeródromos. O Giraffe 1X da Saab rastreia pequenos drones a um alcance de 10 km, mas por um preço de USD 3 milhões por unidade, o que confina as vendas a locais de alto tráfego ou adjacentes à defesa. A fusão de sensores assistida por inteligência artificial corrói as categorias de alcance rígidas: combinar matrizes acústicas de curto alcance com detectores de RF de médio alcance produz cobertura sobreposta que melhora a precisão de classificação sem expandir os orçamentos de capital. Essa modularidade apoia o objetivo do mercado anti-drone de implantações escaláveis e específicas para cada local.

Análise Geográfica

A América do Norte comandou 40,55% da receita global em 2025, impulsionada pelos contratos do DHS dos EUA e pela aplicação da Identificação Remota pela FAA. A região está prevista para registrar uma CAGR de 25,8% até 2031, ligeiramente abaixo da média global, à medida que os adotantes iniciais transitam de novas instalações para atualizações de software. As usinas nucleares dos EUA devem instalar sistemas de detecção de perímetro até 2027 sob as orientações da Comissão Reguladora Nuclear, enquanto os pilotos de aeroportos validados pelo Escritório de Responsabilidade do Governo reforçam arquiteturas de múltiplos sensores que reduzem os falsos positivos em ambientes de RF densos. O Canadá avança mais lentamente, mas os mandatos preliminares de 2025 da Transportes Canadá estendem a cobertura de contra-UAS aos aeroportos de Vancouver, Toronto e Montreal. O México permanece incipiente, mas incidentes com drones de cartéis desencadearam implantações piloto em Guadalajara e Tijuana no final de 2024.

Espera-se que a região Ásia-Pacífico registre o crescimento mais rápido, com uma CAGR de 27,11% de 2026 a 2031, à medida que a plataforma Digital Sky da Índia aplica o registro de drones, a China amplia a vigilância de cidades inteligentes e o Japão liberaliza os interceptores cinéticos. A Índia removeu os gargalos de aprovação prévia para instalações comerciais de contra-UAS em 2024, acelerando os cronogramas dos projetos. Os operadores de aeroportos estatais da China divulgaram que mais de 50 grandes hubs agora operam sistemas de fusão RF-EO, principalmente fornecidos por fornecedores domésticos, incluindo a CETC. O Japão concedeu à Mitsubishi Electric um contrato em 2024 para o Aeroporto de Narita, integrando radar, EO e interceptores de rede. O lançamento nacional de 5G da Coreia do Sul complica a detecção de RF; no entanto, o retreinamento de inteligência artificial do Aeroporto de Incheon reduziu os falsos alarmes para abaixo de 10% nos testes de 2025.

A Europa representou aproximadamente 28% da receita de 2025 e deve crescer a uma CAGR de 26,5% até 2031, principalmente devido à conformidade com o U-space e a incidentes de alto perfil, como o fechamento de Copenhague em 2025. O Reino Unido lidera a adoção: aeroportos com mais de 5 milhões de passageiros devem manter cobertura 24 horas por dia, 7 dias por semana, e as prisões da Categoria A devem instalar sistemas até meados de 2026. A Alemanha criou uma exceção de bloqueio de RF para refinarias em 2025, potencialmente facilitando restrições mais amplas da UE. A França validou o C-UAS como Serviço durante as Olimpíadas de Paris de 2024, concedendo contratos à Thales e à DroneShield que demonstram capacidades de reimplantação rápida. Espera-se que o Oriente Médio e a África se expandam a uma CAGR de 26,8%, à medida que o NEOM da Arábia Saudita e os Emirados Árabes Unidos integram camadas de detecção em projetos de cidades inteligentes, apoiados pelas regras da GACA de 2024 que exigem sistemas em todos os aeroportos comerciais. A América do Sul permanece a menor, mas mostra impulso após as diretrizes da ANAC do Brasil de 2025 desencadearem uma onda de aquisições liderada pelo Aeroporto Internacional de Guarulhos, em São Paulo.

Cenário Competitivo

Empresas estabelecidas, como a Northrop Grumman Corporation, se beneficiam de seus extensos portfólios de radar e contratos de defesa consolidados. Ao mesmo tempo, players emergentes capitalizam oportunidades comerciais oferecendo pilhas definidas por software e modelos de assinatura. O contrato de USD 54 milhões da DroneShield com a Ucrânia em dezembro de 2024 validou arquiteturas portáteis com atualização via rede para reimplantação em zonas de conflito. O interceptor Roadrunner da Anduril reduz os custos por engajamento e demonstrou 95% de sucesso em testes do Exército, estabelecendo um novo referencial de custo-desempenho. A D-Fend Solutions se diferencia por meio da tomada de controle cibernético, contornando as proibições de bloqueio de RF para garantir parcerias com a Bosch e a Leonardo em 2024.

Os movimentos estratégicos se concentram no agrupamento de ecossistemas. A aliança da Dedrone com a Axon em 2024 une detecção, imagens de câmeras corporais e gerenciamento de incidentes, aumentando os custos de troca para agências de aplicação da lei. A Verizon incorpora sensores da Dedrone em suas ofertas de LTE privado, permitindo que clientes corporativos reservem serviços de detecção como um item de linha de telecomunicações, uma inovação que contorna as revisões de despesas de capital. O Skyranger 30 da Rheinmetall integra radar, óptica e um canhão de 30 mm, avançando em direção à defesa aérea de espectro completo para segurança de fronteiras, onde a ação cinética enfrenta menos restrições legais. Os depósitos de patentes ressaltam a mudança para inteligência artificial de borda: Anduril, DroneShield e Dedrone registraram coletivamente 47 pedidos nos EUA em 2024 voltados para inferência de baixo consumo em unidades portáteis: mitigação de falsos alarmes urbanos, indenização de seguros e padrões de interoperabilidade apresentam oportunidades de espaço em branco para entrantes da próxima onda.

Líderes do Setor Anti-Drone

Dedrone Holdings, Inc. (Axon Enterprise, Inc.)

CERBAIR

D-Fend Solutions AD Ltd.

DroneShield Group Pty Ltd

Rohde & Schwarz GmbH & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Dinamarca começou a implantar a solução integrada de contra-UAS da Terma Group em locais estratégicos-chave para enfrentar a crescente atividade de drones não identificados e aprimorar a proteção multidomínio de instalações militares e de infraestrutura crítica.

- Junho de 2025: A Cambridge Pixel e a OpenWorks Engineering firmaram parceria para fornecer soluções integradas de contra-drone às forças policiais europeias, combinando software de processamento de radar com rastreamento óptico habilitado por inteligência artificial para fornecer detecção rápida, rastreamento e consciência situacional contra ameaças de UAS em evolução.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado anti-drone como a receita anual agregada gerada por sistemas dedicados que detetam, rastreiam, identificam e neutralizam veículos aéreos não tripulados de pequenas dimensões não autorizados em contextos militares, de segurança interna, infraestruturas críticas e locais comerciais. As soluções abrangidas incluem conjuntos de deteção multissensor (radar, RF, EO/IR, acústico), bem como ferramentas de mitigação como bloqueadores de RF, armas de energia dirigida, intersetores cinéticos e software integrado de comando e controlo.

Exclusão do âmbito: as aplicações autónomas de deteção de drones para smartphones pessoais e os radares genéricos de vigilância do tráfego aéreo estão excluídos por não se enquadrarem nos canais profissionais de aquisição de sistemas contra-UAS.

Visão Geral da Segmentação

- Por Tecnologia

- Sistemas de Detecção

- Sistemas de Neutralização/Contramedidas

- Por Tipo de Plataforma

- Fixo

- Portátil

- Por Vertical de Uso Final

- Comercial

- Segurança Interna e Aplicação da Lei

- Por Alcance Operacional

- Curto Alcance (Menos de 1 km)

- Médio Alcance (1 a 5 km)

- Longo Alcance (Acima de 5 km)

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram responsáveis de aquisição de ministérios da defesa na América do Norte, Europa e Ásia-Pacífico, diretores de segurança aeroportuária e dois integradores de tecnologia especializados em sistemas de neutralização por RF.

Estas conversas permitiram verificar as preferências de alcance operacional, os preços médios de venda e os ciclos de renovação, colmatando lacunas deixadas pela investigação documental e fundamentando os pressupostos dos cenários.

Investigação Documental

Começámos com orçamentos de defesa disponíveis publicamente, avisos de aquisição, registos de incidentes de aviação e registos de importação-exportação de organismos como o US DoD, a Agência de Apoio e Aquisição da NATO, o Eurocontrol e a base de dados UN Comtrade, que ajudam a dimensionar os volumes de procura. Artigos académicos de acesso aberto sobre contramedidas de spoofing de RF e patentes registadas através da WIPO clarificaram os calendários de maturidade tecnológica. Relatórios anuais, 10-Ks e apresentações a investidores dos principais contratantes primários complementaram a descoberta de preços unitários e os valores de contratos recentes.

Fontes de subscrição do conjunto de ferramentas da Mordor, incluindo o D&B Hoovers para dados financeiros de empresas e o Dow Jones Factiva para notícias sobre transações, acrescentaram validação ao nível das transações. As fontes listadas são ilustrativas; muitas publicações e conjuntos de dados adicionais informaram verificações intermédias e a compreensão contextual.

Dimensionamento do Mercado e Previsão

Uma reconstrução de cima para baixo converte as rubricas de despesa em defesa e segurança civil num conjunto contra-UAS endereçável, seguida de consolidações seletivas de fornecedores (ASP amostrado × unidades) para verificar a coerência dos totais. As principais variáveis introduzidas no modelo incluem:

• incidentes de intrusão de drones documentados em torno de locais sensíveis,

• dotações de modernização da defesa nacional afetas à guerra eletrónica,

• curvas de custo médio de módulos de radar, e

• regulamentações regionais que regem os equipamentos de bloqueio.

As previsões baseiam-se em regressão multivariada que relaciona o crescimento de incidentes e a capacidade de despesa com a adoção de sistemas anti-drone, com suavização ARIMA aplicada onde os dados são voláteis. Quando os dados de base ascendente são escassos, a interpolação é orientada por referências de contratos comparáveis e validada através de contactos de acompanhamento.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma triagem de anomalias face a estatísticas comerciais independentes, seguida de revisão por pares de analistas em duas etapas.

Os relatórios são atualizados de doze em doze meses, e eventos extraordinários como confrontos fronteiriços em larga escala ou novas proibições de exportação de sistemas contra-UAS desencadeiam atualizações a meio do ciclo antes da entrega final.

Por Que Razão a Nossa Linha de Base do Mercado Anti-Drone Garante Fiabilidade

Os valores publicados divergem frequentemente porque cada empresa seleciona diferentes famílias de sistemas, estruturas de preços e cadências de atualização.

Os principais fatores de divergência incluem a incorporação de hardware de vigilância passiva sem capacidade de neutralização, pressupostos variáveis sobre os preços médios de venda de módulos de energia dirigida e a questão de se reportar a conversão cambial em ano fiscal ou ano civil. O modelo da Mordor circunscreve o âmbito a soluções contra-UAS implementáveis, aplica ASPs combinados derivados de contratos assinados e é atualizado anualmente, o que limita o desvio das projeções.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 3,03 mil milhões de USD (2025) | Mordor Intelligence | - |

| 4,48 mil milhões de USD (2025) | Global Consultancy A | Contabiliza radares de vigilância de área alargada e infla os totais utilizando multiplicadores de receita de expedições de fornecedores |

| 2,45 mil milhões de USD (2024) | Industry Association B | Agrega receitas de software anti-drone e de deteção genérica de drones; utiliza ASPs de uma única região em todas as geografias |

A comparação mostra que as estimativas oscilam quando os âmbitos se alargam ou quando os escaladores de preços carecem de validação. Ao triangular variáveis transparentes e manter um ritmo de atualização disciplinado, a Mordor Intelligence fornece uma linha de base equilibrada que os decisores podem rastrear, replicar e aplicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o volume global de gastos em soluções anti-drone atualmente?

Os gastos anti-drone atingem USD 2,47 bilhões em 2026 e estão projetados para alcançar USD 8,42 bilhões até 2031, à medida que a demanda cresce em aeroportos, instalações de energia e locais de eventos.

Qual é a taxa de crescimento esperada para a demanda de contra-drone até 2031?

Os gastos agregados estão previstos para avançar a uma CAGR de 27,83%, superando a maioria das outras tecnologias de segurança.

Qual plataforma de implantação está ganhando impulso com organizadores de eventos e equipes de resposta rápida?

Os sistemas portáteis, baseados em reboque ou mochila, estão se expandindo a uma CAGR de 28,59% porque eliminam grandes desembolsos de capital e suportam contratos de C-UAS como Serviço.

Por que os aeroportos estão investindo fortemente em atualizações de detecção e mitigação?

A aplicação da Identificação Remota da FAA e as regras U-space da UE transferem a responsabilidade pelas incursões para os operadores de aeroportos, exigindo cobertura de contra-UAS 24 horas por dia, 7 dias por semana.

Como as seguradoras estão influenciando a adoção de tecnologia de mitigação de drones?

As seguradoras agora excluem perdas relacionadas a aeronaves não tripuladas de muitas apólices de propriedade ou oferecem descontos de prêmio apenas quando os locais comprovam capacidade de neutralização autônoma.

Qual região geográfica registrará o crescimento mais rápido nos gastos anti-drone?

A Ásia-Pacífico está definida para crescer a aproximadamente 27,11% de CAGR, impulsionada pelo programa Digital Sky da Índia, pelos projetos de cidades inteligentes da China e pelas regras permissivas de interceptação cinética do Japão.

Qual barreira legal mais frequentemente atrasa as implantações comerciais de neutralização?

Regras ambíguas em torno do bloqueio de RF e da neutralização cinética expõem os operadores a multas regulatórias e responsabilidade civil, retardando a aprovação fora das instalações governamentais.

Página atualizada pela última vez em: