Dimensão e Quota do Mercado de Serviços de Drones na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

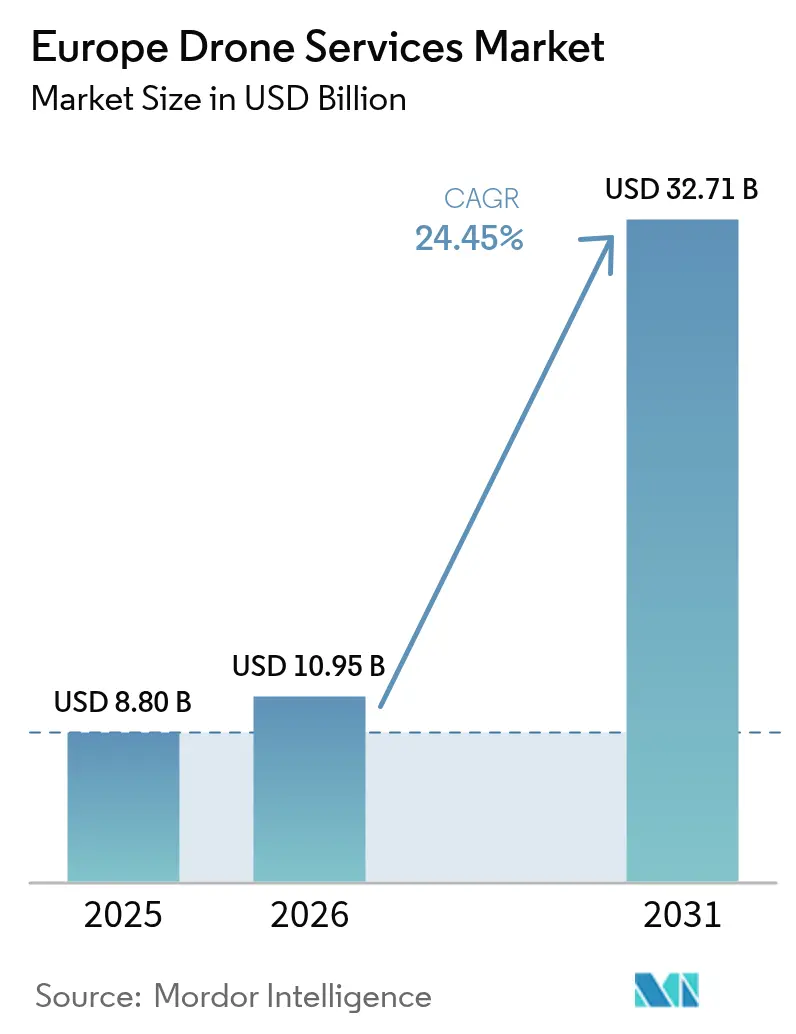

| Tamanho do mercado no ano base (2025) | 8.80 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.45% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Drones na Europa por Mordor Intelligence

A dimensão do mercado de serviços de drones na Europa em 2026 é estimada em 10,95 mil milhões de USD, crescendo a partir do valor de 2025 de 8,80 mil milhões de USD, com projeções para 2031 a indicar 32,71 mil milhões de USD, crescendo a um CAGR de 24,45% no período 2026-2031. O crescimento assenta em três pilares: harmonização regulatória ao nível da UE, rápido progresso na automação além da linha de visão visual (BVLOS) e procura empresarial por fluxos de trabalho de inspeção mais rápidos, seguros e económicos. A Agência de Segurança da Aviação da União Europeia (EASA) permite agora que os operadores apresentem uma única declaração para voar o mesmo perfil de missão em qualquer Estado-Membro, eliminando a duplicação de documentação e incentivando os prestadores a expandir-se além-fronteiras.[1]Fonte: Agência de Segurança da Aviação da União Europeia, "Drones Civis," easa.europa.eu Os proprietários de ativos na construção e infraestrutura já reduziram os custos de inspeção de pontes em até 40% ao substituir equipas de trabalho em altura por drones. As empresas de serviços públicos reduzem as despesas de levantamento de linhas elétricas em até 80% em comparação com patrulhas de helicóptero, poupando simultaneamente 258 toneladas de CO₂ anualmente. Em conjunto, estas eficiências expandem o mercado de serviços de drones na Europa ao atrair setores de uso intensivo de ativos que antes dependiam de métodos tradicionais.

Principais Conclusões do Relatório

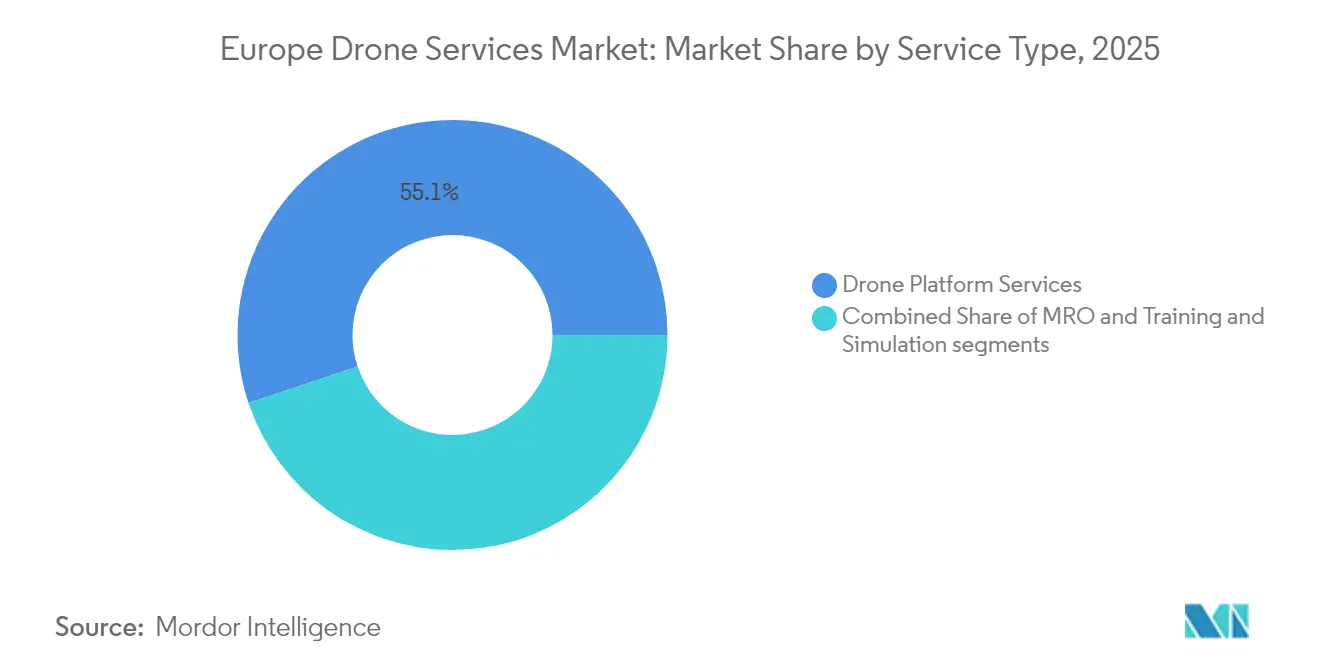

- Por tipo de serviço, os serviços de plataforma lideraram com 55,12% da quota do mercado de serviços de drones na Europa em 2025, enquanto o treino e simulação registou o CAGR mais elevado, de 29,74%, até 2031.

- Por setor de utilizador final, a construção e infraestrutura deteve 32,30% da quota de receita em 2025; prevê-se que a entrega médica e de encomendas se expanda a um CAGR de 29,35% até 2031.

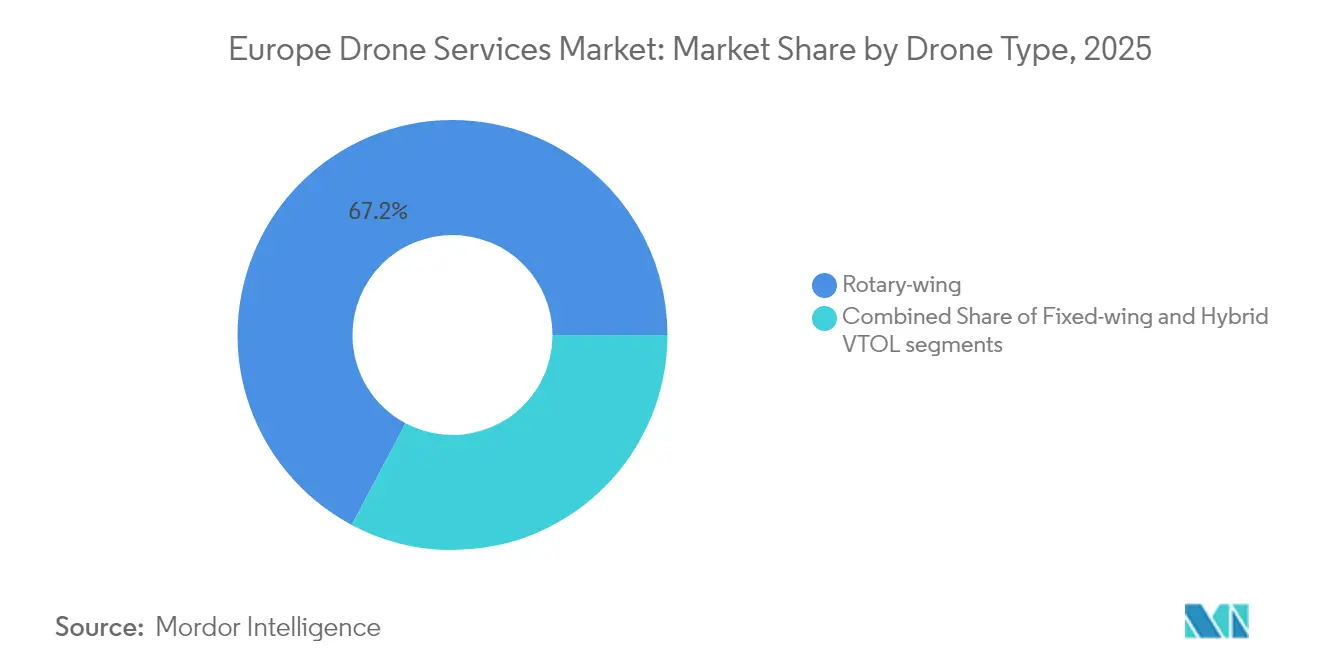

- Por tipo de drone, os sistemas de asa rotativa detinham 67,23% da dimensão do mercado de serviços de drones na Europa em 2025, e o VTOL híbrido está a progredir a um CAGR de 29,96% até 2031.

- Por alcance operacional, os voos de linha de visão visual (VLOS) representavam 76,20% do mercado europeu de serviços de drones em 2025, enquanto os serviços BVLOS estão a crescer a um CAGR de 30,31%.

- Por geografia, o Reino Unido representava 28,70% da quota do mercado de serviços de drones na Europa em 2025, enquanto se projeta que a Espanha registe o crescimento mais elevado, com um CAGR de 29,31%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Serviços de Drones na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| A harmonização regulatória da UE acelera as aprovações BVLOS | 6.2% | Toda a UE, mais forte no Reino Unido, Alemanha, França | Médio prazo (2-4 anos) |

| Crescimento da procura de inspeção e monitorização de ativos | 5.8% | Global, concentrado no Reino Unido, Alemanha, Países Baixos | Curto prazo (≤ 2 anos) |

| Projetos piloto de logística e comércio eletrónico a escalar a entrega por drone | 4.9% | Centros urbanos em toda a UE, liderados pelo Reino Unido, Espanha | Médio prazo (2-4 anos) |

| Vantagem de custo vs. helicópteros para inspeções de energia | 3.7% | Norte da Europa, regiões de energia eólica offshore | Curto prazo (≤ 2 anos) |

| Subsídios para a redução de pesticidas através de drones de pulverização agrícola | 2.4% | Regiões agrícolas, França, Espanha, Itália | Longo prazo (≥ 4 anos) |

| Transferência do treino de pilotos do setor de defesa para o mercado civil | 2.3% | Países da NATO, concentrado no Reino Unido, Alemanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Harmonização Regulatória da UE Acelera as Aprovações BVLOS

O mercado de serviços de drones na Europa beneficia de um conjunto único de regras que substitui as legislações nacionais herdadas. Os Cenários Padrão da EASA, em vigor desde janeiro de 2024, substituem autorizações demoradas por autodeclarações para trabalhos BVLOS de rotina. Os prestadores redistribuem aeronaves e pilotos além-fronteiras sem licenciamento adicional, viabilizando contratos pan-europeus que eram impossíveis há dois anos. A reciprocidade de certificados de pilotos unifica ainda mais os mercados de trabalho, embora alguns Estados ainda apliquem interpretações mais restritivas que atrasam as aprovações. O alinhamento total deverá ocorrer por volta de 2026, desbloqueando mais um nível de procura BVLOS e intensificando a concorrência à medida que as empresas maiores consolidam especialistas regionais para ganhar escala.

Crescimento da Procura de Inspeção e Monitorização de Ativos

Os setores com uso intensivo de ativos optam por drones para reduzir custos, tempo de inatividade e riscos de segurança. Os proprietários de pontes concluem inspeções 75% mais rapidamente, recolhendo simultaneamente imagens de maior resolução que alimentam análises de manutenção preditiva.[2]Fonte: Flyability SA, "Inspeções de Pontes com Drones Elios," flyability.com Os levantamentos de turbinas eólicas custam entre 300 e 769 USD por unidade, em comparação com os custos de acesso por corda que ultrapassam os 2.000 USD. As empresas de serviços públicos dos países nórdicos preferem drones porque as condições severas de inverno limitam os dias de trabalho de técnicos em altura, mas raramente utilizam aeronaves terrestres não tripuladas equipadas com sistemas de descongelação. Deste modo, o mercado de serviços de drones na Europa aprofunda a sua presença nos setores de energia, transportes e instalações industriais à medida que os proprietários redirecionam os orçamentos dos métodos manuais para gémeos digitais mantidos por frotas autónomas.

Projetos Piloto de Logística e Comércio Eletrónico a Escalar a Entrega por Drone

As redes de saúde urbanas já provam que a logística BVLOS funciona à escala da cidade. Um percurso de transporte de amostras de sangue em Londres reduziu os tempos de transporte de 30 minutos de carro para 2 minutos de drone e reduziu as emissões em 99%. Projetos piloto semelhantes surgem na Alemanha e nos Países Baixos, à medida que os hospitais procuram serviços de patologia, farmácia e transporte de órgãos a pedido. As plataformas de comércio eletrónico testam encomendas leves em zonas de congestionamento onde as carrinhas enfrentam penalizações de emissões reduzidas. O crescimento depende da gestão do espaço aéreo e da aceitação da comunidade, mas cada ensaio bem-sucedido expande o segmento endereçável para os prestadores do mercado europeu de serviços de drones com ambições de última milha.

Vantagem de Custo em Relação a Helicópteros para Inspeções de Energia

Os operadores de redes elétricas europeias transitam das patrulhas de helicóptero para drones elétricos que consomem uma fração do combustível e operam em segurança perto de cabos sob tensão. A Vattenfall da Suécia poupou 258 toneladas de CO₂ anualmente ao migrar 22.000 km de levantamentos de linhas para aeronaves não tripuladas. Os proprietários de parques eólicos offshore registam ganhos semelhantes, programando verificações mais frequentes sem mobilização de embarcações ou risco de transferência de tripulação. Estes fatores económicos protegem as margens e apoiam os objetivos de descarbonização da UE, reforçando as tendências de adoção a longo prazo que impulsionam o mercado de serviços de drones na Europa.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Obstáculos rigorosos de certificação BVLOS | -4.1% | Toda a UE, particularmente restritiva na Alemanha, França | Médio prazo (2-4 anos) |

| Escassez de pilotos/operadores de drones qualificados | -3.6% | Global, aguda nos países nórdicos, Países Baixos | Curto prazo (≤ 2 anos) |

| Preocupações públicas com privacidade e perturbação sonora | -2.8% | Centros urbanos, particularmente Alemanha, Países Baixos | Longo prazo (≥ 4 anos) |

| Capacidade limitada de subscrição de seguros específicos para drones | -2.1% | Toda a UE, mais restritiva nos mercados menores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos Rigorosos de Certificação BVLOS

Mesmo após a harmonização, os operadores BVLOS submetem Avaliações de Risco de Operações Específicas detalhadas que podem exceder 300 páginas e demorar até 12 meses a obter aprovação.[3]Fonte: FlytBase Inc., "Regulamentação de Drones da UE para Operações BVLOS," flytbase.com As empresas mais pequenas debatem-se com honorários jurídicos e prémios de seguro, o que desencoraja a entrada no mercado e atrasa a transição das operações visuais. Os Cenários Padrão abrangem apenas missões de rotina, pelo que os voos complexos — como sobre áreas urbanas densas ou perto de aeroportos — continuam a exigir aprovações específicas. A aplicação desigual pelas autoridades nacionais acrescenta incerteza que restringe o mercado europeu de serviços de drones durante a fase de transição.

Escassez de Pilotos/Operadores de Drones Qualificados

A EASA regista mais de 1,6 milhões de operadores, mas o conjunto de pilotos qualificados para BVLOS permanece reduzido. A procura de missões complexas de inspeção e resposta a emergências supera a capacidade de formação, especialmente nos mercados nórdicos, onde as condições meteorológicas severas exigem competências adicionais. Como resultado, as receitas de treino e simulação crescem 30,41% por ano, mas as lacunas de mão de obra ainda prolongam os prazos dos projetos. Os formandos do setor de defesa oferecem alívio parcial, mas a capacidade global fica aquém das necessidades do mercado, moderando a expansão a curto prazo do mercado de serviços de drones na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: As Plataformas Integradas Ampliam a Liderança

Os serviços de plataforma de drones iniciaram 2025 com 55,12% da quota do mercado de serviços de drones na Europa, refletindo uma mudança empresarial para ofertas completas que integram operações de voo, análise em nuvem e relatórios de conformidade num único contrato. Os compradores evitam o custo de capital de frotas internas e recorrem a prestadores como a Cyberhawk, cuja plataforma iHawk combina imagens de drones com feeds de satélite e IoT para alimentar painéis de controlo do estado dos ativos. Os pipelines de dados centralizados permitem aos clientes comparar instalações em vários países enquanto cumprem as regras harmonizadas de manutenção de registos da UE, uma capacidade que atrai multinacionais de serviços públicos e grandes empresas de construção. Como os prestadores faturam por ativo ou em regime de subscrição, o modelo de receita gera fluxos de caixa previsíveis que ajudam a financiar as atualizações contínuas de software agora exigidas pelos clientes.

Os serviços de treino e simulação, embora representem ainda uma fatia menor, estão a expandir-se a um CAGR de 29,74% à medida que as seguradoras e os reguladores apertam os padrões de qualificação dos pilotos. Os ambientes virtuais de alta fidelidade replicam cenários BVLOS para que as equipas possam acumular horas de competência sem arriscar hardware ou violar limites do espaço aéreo. As companhias aéreas e as agências de resposta a emergências exigem agora credenciais de simulador antes de os pilotos realizarem voos reais, impulsionando a procura de cursos acreditados em todo o mercado de serviços de drones na Europa. Este aumento reforça a dimensão global do mercado europeu de serviços de drones ao atenuar o estrangulamento de pilotos, reduzir as taxas de acidentes, baixar os prémios de seguro e ampliar a adoção por parte dos clientes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Setor de Utilizador Final: A Construção Mantém a Posição de Topo

Os proprietários de ativos na construção e infraestrutura detiveram 32,30% da quota de receita em 2025 porque os governos exigem inspeções mais frequentes de pontes, estradas e túneis. Os drones reduzem os tempos de encerramento de faixas de rodagem, minimizam a exposição laboral em altura e recolhem dados mais ricos, permitindo aos gestores de projetos detetar defeitos antes de se agravarem. Com a maioria dos grandes empreiteiros a incorporar agora levantamentos de drones de obra executada em fluxos de trabalho de Modelação de Informação da Construção, os prestadores de serviços asseguram acordos-quadro plurianuais que estabilizam as receitas. As parcerias público-privadas impulsionam uma maior adoção, uma vez que os concessionários devem comprovar a integridade dos ativos a credores e reguladores, consolidando os drones como uma rubrica padrão nos orçamentos de manutenção.

A saúde e a entrega de encomendas, embora menores hoje, estão a avançar a um CAGR de 29,35% e diversificarão a dimensão do mercado de serviços de drones na Europa até 2031. O corredor de transporte de amostras de sangue do Serviço Nacional de Saúde do Reino Unido, operado pela Wing em Londres, validou voos urbanos de dois minutos, levando hospitais na Alemanha e nos Países Baixos a orçamentar serviços semelhantes para patologia, farmácia e transporte de órgãos. As plataformas de comércio eletrónico avançam com a entrega no mesmo dia em zonas de congestionamento onde as carrinhas a diesel enfrentam penalizações crescentes de emissões reduzidas, tornando os drones BVLOS leves numa necessidade económica. Este duplo impulso na saúde e no retalho protege os prestadores contra abrandamentos cíclicos na atividade de construção e apoia modelos de negócio de receita recorrente.

Por Tipo de Drone: Prevalência da Asa Rotativa e Avanço do VTOL

As aeronaves de asa rotativa representavam 67,23% da dimensão do mercado de serviços de drones na Europa em 2025 porque a sua capacidade de pairar permite aos inspetores permanecer a centímetros de pás, vigas e cabos. A flexibilidade de carga útil permite trocas rápidas entre sensores RGB, térmicos e LiDAR, permitindo que uma única aeronave preste serviços a múltiplos tipos de trabalho diariamente. As empresas de serviços públicos preferem rotores para corredores de passagem apertados onde as trajetórias de planagem de asas fixas são inviáveis, enquanto as agências de segurança pública valorizam a plataforma estável durante missões de resgate de vítimas com guincho ou de megafone. As cadeias de abastecimento maduras e a descida dos preços das baterias mantêm os custos operacionais previsíveis, reforçando os sistemas de asa rotativa como o pilar do setor.

As aeronaves VTOL híbridas registam o CAGR mais rápido, de 29,96%, à medida que as empresas exigem elevação vertical e um alcance de 100 km numa única estrutura. A família Vector da Quantum-Systems e a solução de caixa autónoma da Avy descolam em espaços de estacionamento, transitam para cruzeiro em asa e pousam na mesma plataforma, duplicando a cobertura diária sem infraestrutura de pista. Estas aeronaves desbloqueiam inspeções de corredores BVLOS, prospeção de energia eólica offshore e rotas de fornecimento médico entre ilhas que as frotas de asa rotativa não conseguem servir economicamente. À medida que a miniaturização de sensores continua, a capacidade de carga útil do VTOL aumenta, permitindo aos prestadores retirar certos modelos de asa fixa e simplificar os inventários de manutenção.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Alcance Operacional: A Adoção de BVLOS Ganha Ritmo

As missões de linha de visão visual (VLOS) mantiveram 76,20% de quota porque evitam Avaliações de Risco de Operações Específicas complexas e têm franquias de seguro mais baixas. As pequenas e médias empresas reservam voos VLOS para marketing imobiliário, inspeções de telhados e segurança de eventos, onde os pilotos permanecem a menos de 500 m do drone. A mobilização rápida é atrativa para clientes sensíveis ao preço, e os reguladores nacionais processam as notificações VLOS em horas em vez de semanas, mantendo as barreiras à entrada modestas para novos operadores. Estes atributos garantem que a atividade VLOS continuará a sustentar os volumes de base em todo o mercado de serviços de drones na Europa.

As missões BVLOS, embora em menor número, expandem-se 30,31% por ano à medida que as agências de infraestrutura, logística e resposta a emergências necessitam de cobertura de comprimento de corredor. Os Cenários Padrão da EASA permitem agora às equipas apresentar uma declaração de uma página para perfis de baixo risco predefinidos, reduzindo os ciclos de aprovação e impulsionando novos investimentos em aviónica de deteção e prevenção de colisões. Os prestadores que possuem certificados BVLOS para vários países praticam tarifas diárias premium porque poucos concorrentes conseguem igualar o seu posicionamento de conformidade. À medida que as seguradoras recolhem mais dados de segurança de voo, os prémios de seguro tendem a baixar, o que alargará o conjunto de operadores qualificados para BVLOS e aumentará a quota do mercado de serviços de drones na Europa para missões de longo alcance.

Análise Geográfica

O Reino Unido liderou as receitas regionais com uma quota de 28,70% em 2025. O programa de sandbox da Autoridade de Aviação Civil concede aprovações BVLOS por tempo limitado que atraem integradores globais de cargas úteis, criando um ecossistema de fornecedores denso. Os hospitais, as grandes empresas de energia e as agências de transportes integram agora os drones nos fluxos de trabalho diários em vez de pilotos. O Reino Unido também acolhe ensaios avançados de deteção e prevenção de colisões que alimentam normas ao nível da UE, reforçando a sua influência no mercado de serviços de drones na Europa.

A Espanha regista o CAGR mais rápido, de 29,31%, até 2031, impulsionada pelo financiamento público para corredores de mobilidade aérea urbana e modernização agrícola. Os concursos públicos subsidiam a pulverização de redução de pesticidas, oferecendo horas garantidas aos operadores de serviços e reduzindo o risco das aquisições de hardware. Os elevados fluxos turísticos levam as autoridades a monitorizar costas e locais do património com patrulhas não tripuladas, ampliando ainda mais a procura local. Estes programas amplificam a contribuição da Espanha para o mercado de serviços de drones na Europa e incentivam os prestadores estrangeiros a estabelecer centros ibéricos.

A Alemanha e a França permanecem mercados significativos, apoiados pela inspeção industrial automóvel, química e energética. Os proprietários de turbinas alemãs programam inspeções por drone durante janelas meteorológicas curtas, valorizando imagens consistentes que melhoram o planeamento de reparação de pás. A França aperta as regras de segurança de dados, prolongando os ciclos de aprovação, mas recompensando os operadores com credenciais de cibersegurança. As nações nórdicas adotam voos não tripulados em climas subzero e cenários de defesa, enquanto os Países Baixos pioneira depósitos automatizados para encomendas de última milha. Em conjunto, estas geografias diversificam o mercado de serviços de drones na Europa e mitigam o risco de um único país para os prestadores pan-europeus.

Panorama Competitivo

A concorrência permanece moderada a alta, com dezenas de especialistas de nicho equilibrados por um punhado de plataformas de escala. A Cyberhawk, a Sky-Futures e a Terra Drone ancoram o nível superior através de software integrado e certificados operacionais transfronteiriços. As suas plataformas ingerem feeds visuais, térmicos e LiDAR e exportam informações práticas para suites de gestão de ativos. Os operadores de nível intermédio focam-se em nichos verticais, como o serviço de inspeção de revestimento de aeronaves da Mainblades, que reduz o tempo de paragem em terra para as companhias aéreas.

As parcerias estratégicas aceleram a entrada no mercado sem grandes desembolsos de capital. A aliança do Grupo Kier com a DroneDeploy sobrepõe o mapeamento automatizado aos calendários de construção, demonstrando um modelo que outros empreiteiros estão agora a copiar. A diferenciação de software centra-se no reconhecimento de defeitos por IA, que reduz o trabalho analítico e alarga as margens. A SkyeBrowse reduziu os tempos de processamento de modelos 3D em 40%, permitindo que os respondentes de emergência capturem a consciência situacional em minutos.

As empresas com registos de segurança robustos negoceiam melhores tarifas, afastando os concorrentes menores. Os investidores favorecem as empresas com conjuntos de dados proprietários e que conseguem transitar para análises de receita recorrente. Durante o período de previsão, o mercado de serviços de drones na Europa verá provavelmente fusões que combinam OEM de hardware com operações de serviços, espelhando as tendências na manutenção da aviação tripulada.

Líderes do Setor de Serviços de Drones na Europa

Cyberhawk Innovations Limited

Sky Futures Partners Limited

DroneDeploy, Inc.

Terra Drone Corporation

Aerodyne Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Autoridade de Aviação Civil (CAA) do Reino Unido aprovou os primeiros voos de drones além da linha de visão visual (BVLOS) sobre Infraestrutura Nacional Crítica, com a Drone Major a realizar as inspeções iniciais. A CAA planeia permitir inspeções de rotina por drone até 2027, visando setores como energia, serviços públicos, defesa e gestão de fronteiras, para aumentar a eficiência e reduzir custos.

- Junho de 2025: A Skymantics, líder em IA geoespacial e logística multimodal, apresentará o seu software avançado de logística de drones na IAM Madrid – Expodrónica 2025. Desenvolvida no âmbito do projeto WINGWAY II, apoiado pelo Ministério da Indústria de Espanha, a plataforma melhora o planeamento operacional, a conformidade regulatória e a gestão de riscos através da integração de Sistemas Aéreos Não Tripulados (UAS) em fluxos de trabalho de logística.

- Abril de 2024: A Skyports assegurou 110 milhões de USD em financiamento da Série C para expandir portos de drones por toda a Europa.

Âmbito do Relatório do Mercado de Serviços de Drones na Europa

O mercado europeu de serviços de drones abrange o mercado de serviços baseados em drones em várias aplicações comerciais e civis na região europeia. O mercado oferece uma visão geral dos desenvolvimentos no setor de serviços de drones na região. O mercado europeu de serviços de drones é segmentado por aplicação em construção, agricultura, energia, aplicação da lei, entrega médica e de encomendas, e outras aplicações. O segmento de outras aplicações inclui a utilização de serviços de drones para aplicações como entretenimento, seguros e mineração. O relatório também oferece a dimensão do mercado e previsões para o mercado de serviços de drones nos principais países da região europeia. Para cada segmento, a dimensão do mercado e as previsões são representadas em valor (mil milhões de USD).

| Serviços de Plataforma de Drones | Pilotagem e Operações |

| Análise de Dados | |

| Processamento de Dados | |

| Manutenção, Reparação e Revisão (MRO) | |

| Treino e Simulação |

| Construção e Infraestrutura |

| Agricultura e Silvicultura |

| Energia e Serviços Públicos |

| Aplicação da Lei e Segurança Pública |

| Entrega Médica e de Encomendas |

| Outros (Mineração, Imobiliário, Média) |

| Asa Rotativa |

| Asa Fixa |

| VTOL Híbrido |

| Linha de Visão Visual (VLOS) |

| Além da Linha de Visão Visual (BVLOS) |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| Países Baixos |

| Países Nórdicos |

| Resto da Europa |

| Por Tipo de Serviço | Serviços de Plataforma de Drones | Pilotagem e Operações |

| Análise de Dados | ||

| Processamento de Dados | ||

| Manutenção, Reparação e Revisão (MRO) | ||

| Treino e Simulação | ||

| Por Setor de Utilizador Final | Construção e Infraestrutura | |

| Agricultura e Silvicultura | ||

| Energia e Serviços Públicos | ||

| Aplicação da Lei e Segurança Pública | ||

| Entrega Médica e de Encomendas | ||

| Outros (Mineração, Imobiliário, Média) | ||

| Por Tipo de Drone | Asa Rotativa | |

| Asa Fixa | ||

| VTOL Híbrido | ||

| Por Alcance Operacional | Linha de Visão Visual (VLOS) | |

| Além da Linha de Visão Visual (BVLOS) | ||

| Por Geografia | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Países Baixos | ||

| Países Nórdicos | ||

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do mercado de serviços de drones na Europa?

O mercado está avaliado em 10,95 mil milhões de USD em 2026 e deverá atingir 32,71 mil milhões de USD até 2031, registando um CAGR de 24,45%.

Qual o setor de utilizador final que gera mais procura?

A construção e infraestrutura representa 32,30% da receita de 2025 porque os drones reduzem o tempo de inspeção e melhoram a segurança.

A que ritmo está a crescer a atividade BVLOS?

Os serviços BVLOS estão a expandir-se a um CAGR de 30,31% graças aos Cenários Padrão da EASA que simplificam as aprovações.

Por que razão os drones VTOL híbridos estão a ganhar popularidade?

As plataformas VTOL híbridas oferecem tanto precisão de pairar como cruzeiro de longo alcance, impulsionando um CAGR de 29,96% no respetivo segmento.

Qual o país que lidera a região?

O Reino Unido detém 28,70% da quota de mercado devido aos sandbox regulatórios pioneiros e à forte procura no setor da saúde e energia.

O que limita a expansão do mercado a curto prazo?

A certificação BVLOS complexa e a escassez de pilotos qualificados permanecem os principais estrangulamentos, apesar do crescimento notável no setor de formação.

Página atualizada pela última vez em: