Tamanho e Participação do Mercado de Perfuratriz de Avanço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

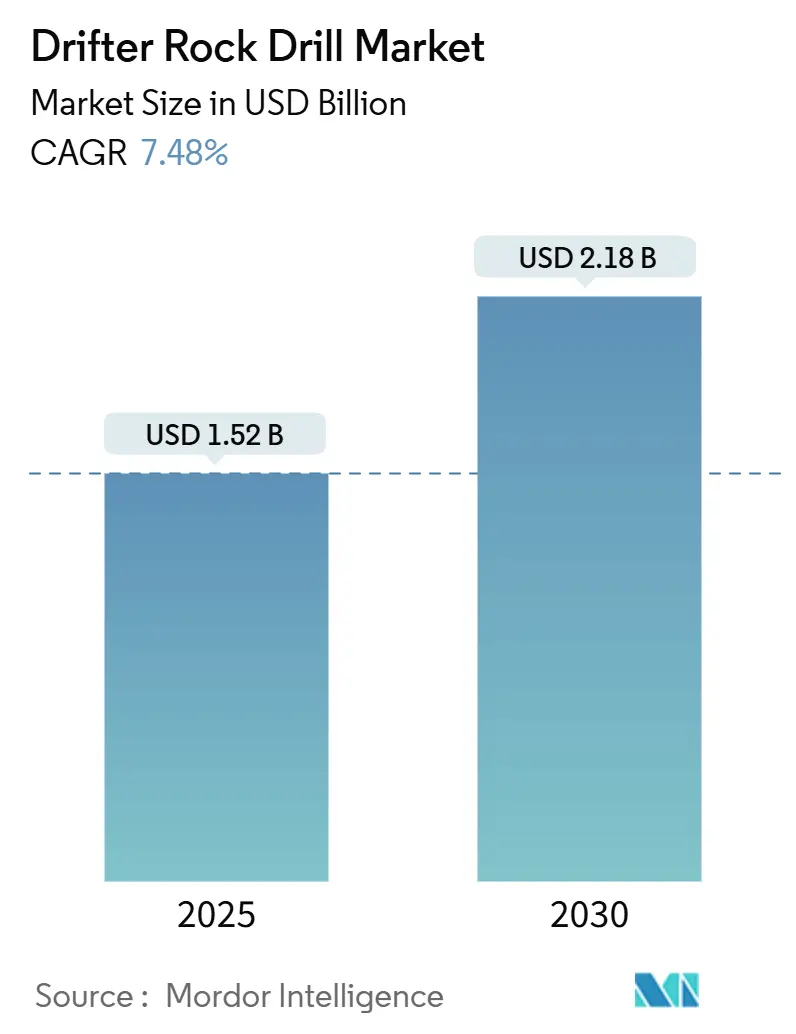

| Tamanho do Mercado (2025) | 1.52 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.18 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Perfuratriz de Avanço por Mordor Intelligence

O tamanho do Mercado de Perfuratriz de Avanço é estimado em USD 1,52 bilhão em 2025 e deve alcançar USD 2,18 bilhões até 2030, a um CAGR de 7,48% durante o período de previsão (2025-2030).

O crescimento da construção de túneis, o aumento da produção de cobre e níquel e a rápida integração da automação criam uma demanda sustentada apesar das oscilações nos preços das matérias-primas. As perfuratrizes de avanço hidráulicas continuam a dominar as frotas em projetos novos e existentes, mas as plataformas híbridas conquistam cada vez mais licitações em obras que combinam regulamentações de emissões urbanas com a logística de minas remotas. Equipamentos de serviço pesado acima de 100 cavalos de potência estão penetrando em minas de minério de ferro, cobre e metais para baterias, enquanto as máquinas de serviço médio permanecem essenciais para galerias subterrâneas onde as restrições de perfil limitam o tamanho do braço. A América do Norte continua sendo o maior comprador individual, mas a Ásia-Pacífico supera todas as regiões à medida que o mandato de minas inteligentes da China e a expansão do metrô da Índia aceleram a renovação de unidades. A concorrência se concentra na integração vertical, serviços digitais e kits de modernização que prolongam a vida útil dos ativos, ao mesmo tempo em que ajudam os operadores a cumprir os compromissos ESG cada vez mais rigorosos.

Principais Conclusões do Relatório

- Por tipo de produto, as perfuratrizes de avanço hidráulicas lideraram com 60,5% de participação no mercado de perfuratriz de avanço em 2024, enquanto os sistemas híbridos têm previsão de crescer a um CAGR de 10,8% até 2030.

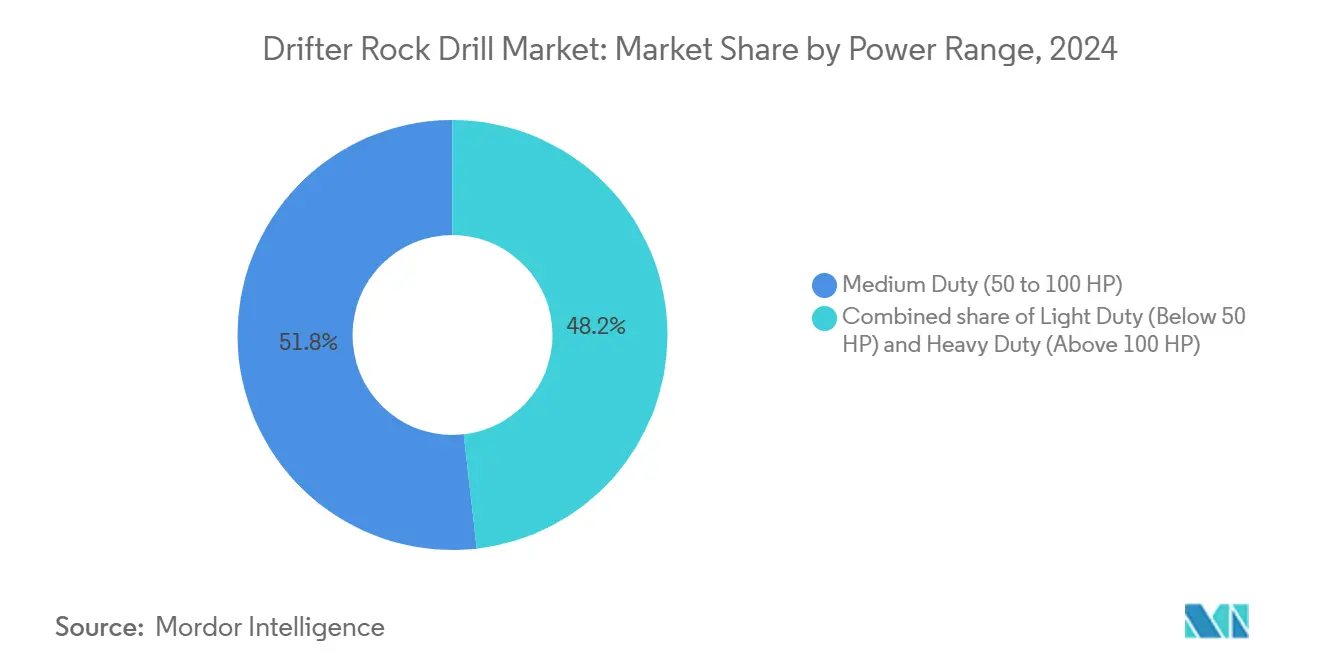

- Por faixa de potência, os equipamentos de serviço médio capturaram 51,8% da receita de 2024, mas as unidades de serviço pesado acima de 100 HP estão no caminho para um CAGR de 9,4% até 2030.

- Por aplicação, a mineração subterrânea representou 44,4% da receita por aplicação em 2024; as atividades de tunelamento e construção têm projeção de expansão a um CAGR de 10,5% até 2030.

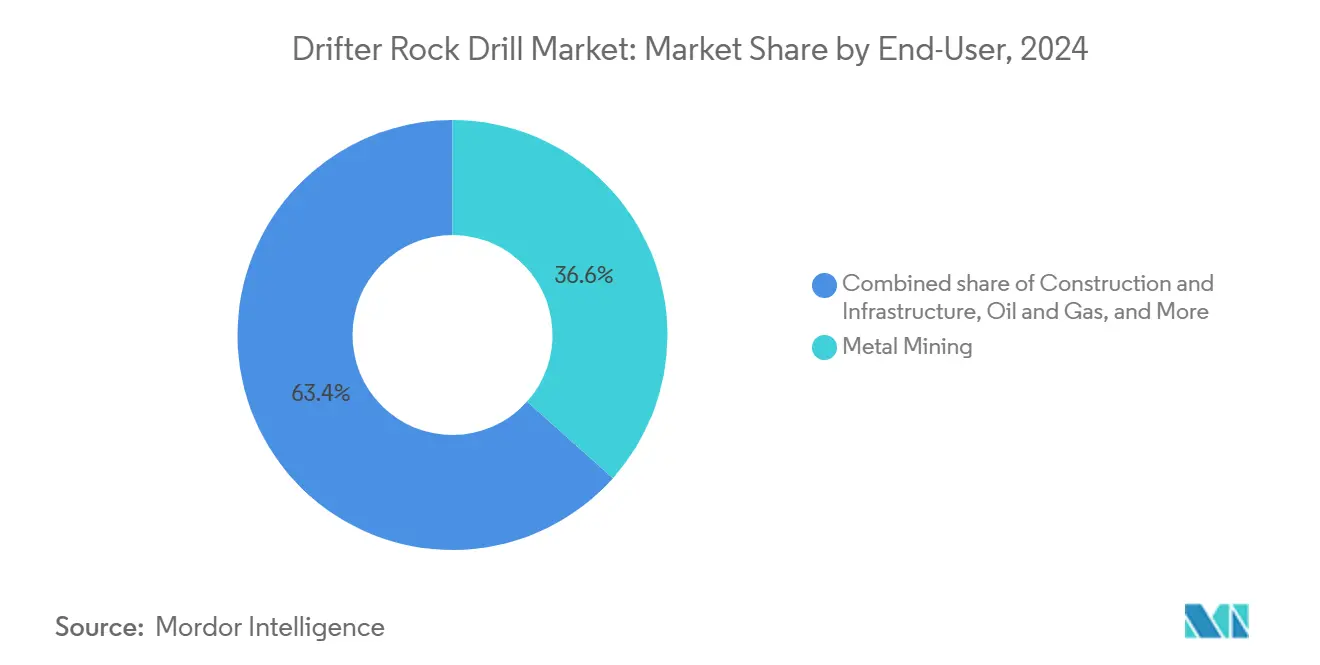

- Por usuário final, a mineração de metais comandou 36,6% da receita por usuário final em 2024, enquanto a construção e infraestrutura tem previsão de crescer 8,9% ao ano até 2030.

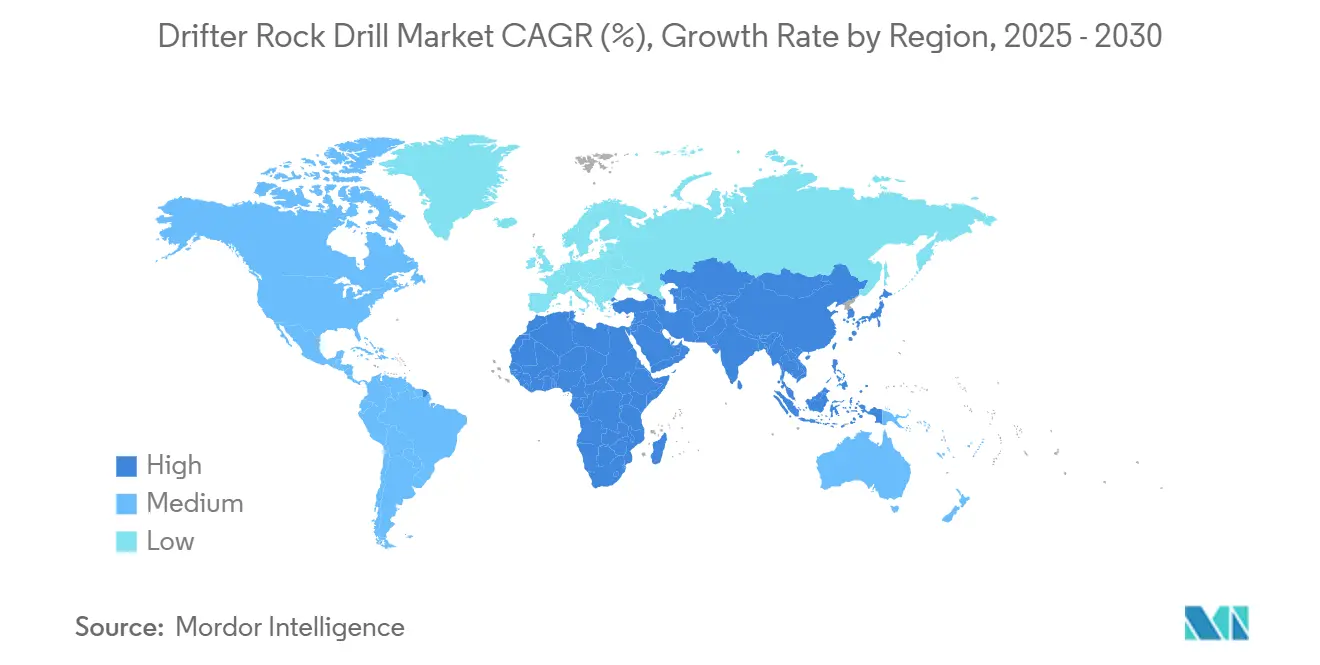

- Por geografia, a América do Norte deteve 33,3% da receita de 2024, mas a Ásia-Pacífico está posicionada para um CAGR de 9,3%, o mais rápido entre todas as regiões.

Tendências e Perspectivas do Mercado Global de Perfuratriz de Avanço

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação de equipamentos de exploração e produção em águas profundas (onda de CAPEX pós-2025) | 0.3% | Global, concentrado no Mar do Norte, Golfo do México, Brasil offshore, África Ocidental | Médio prazo (2 a 4 anos) |

| Programas de revitalização de poços e minas em campos maduros | 0.7% | América do Norte (carvão dos Apalaches, Bacia do Permiano), Austrália (campos de ouro maduros), África do Sul (ouro em grande profundidade) | Curto prazo (≤2 anos) |

| Mandatos de localização de brocas de perfuração de Companhias Nacionais de Petróleo e entidades de mineração | 0.6% | Oriente Médio (Arábia Saudita, Emirados Árabes Unidos), América Latina (Chile, Peru, Argentina), Indonésia | Médio prazo (2 a 4 anos) |

| Modernizações de campos de gás prontos para hidrogênio e perfuração geotérmica | 0.2% | Europa (armazenamento de hidrogênio no Mar do Norte), Oriente Médio (projetos de hidrogênio azul), Islândia e Nova Zelândia (geotérmico) | Longo prazo (≥4 anos) |

| Programação de sondas otimizada por IA e sistemas de perfuração autônomos | 1.5% | Global, ganhos iniciais na Austrália, Canadá, Escandinávia, expandindo para Ásia-Pacífico e América do Norte | Curto prazo (≤2 anos) |

| Alívio de royalties governamentais e incentivos fiscais para mineração e perfuração em grande profundidade | 0.3% | Canadá (minas subterrâneas profundas), Austrália (projetos de block-cave), Chile (pórfiros de cobre profundos) | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

A Aceleração do Tunelamento e da Infraestrutura de Metrô Impulsiona a Demanda por Perfuração de Precisão

Metrôs e túneis rodoviários de Delhi a Viena dependem de frotas de perfuratrizes de avanço satélite que pré-perfuram furos de sondagem, cortinas de injeção e parafusos de rocha antes que a frente principal da tuneladora avance.[1]Railway Technology, "Europe–Asia Major Tunnel Projects," railway-technology.com O Corredor Norte-Sul da Índia mobilizou 42 tuneladoras apoiadas por mais de 1.200 perfuratrizes de avanço, enquanto apenas o Túnel de Base do Brenner na Europa deve consumir 8.000 brocas por ano. A norma ISO 23469 e os códigos geotécnicos locais obrigam os empreiteiros a adotar percussão de alta frequência para espaçamento reduzido entre furos, consolidando a demanda por perfuratrizes de avanço premium. O financiamento público-privado acelerado canaliza fluxo de caixa estável para os orçamentos de equipamentos, reduzindo a sensibilidade dos compradores ao preço de aquisição. Consequentemente, os pedidos em carteira dos fabricantes para jumbos de três braços com perfuratrizes de avanço de 90 HP se estendem até o final de 2026.

Automação de Minas Subterrâneas e Programação Otimizada por IA Elevam as Taxas de Utilização

Conjuntos autônomos como o Sandvik AutoMine agora sincronizam múltiplos jumbos para perfurar anéis de 4 metros com variância inferior a um centímetro.[2]Mining Magazine, "Mine Automation Uptake," miningmagazine.com A análise de manutenção preditiva sinaliza falhas de componentes com 72 horas de antecedência, reduzindo o tempo de inatividade não planejado em quase 30%. Os planejadores de minas carregam registros digitais de perfuração a cada turno, atualizando modelos de blocos semanalmente em vez de trimestralmente e redirecionando equipes para zonas de maior teor. As regulamentações de saúde e segurança no trabalho da Austrália, que limitam a exposição subterrânea, aceleram a adoção de operação remota, tornando a autonomia não apenas eficiente, mas legalmente vantajosa. Minas menores na América Latina e na África alugam equipamentos prontos para automação, distribuindo o desembolso de capital ao longo de contratos operacionais e ampliando a base de compradores.

Adoção de Equipamentos de Serviço Pesado na Mineração a Céu Aberto Busca Maiores Taxas de Penetração

Produtores de minério de ferro, cobre e lítio estão migrando de equipamentos de 75 HP sobre esteiras para equipamentos de 120 HP e maiores, a fim de manter a penetração igual ou superior a 35 metros por hora em formações que excedem 200 MPa. As regulamentações chilenas restringem o espaçamento de carga, forçando padrões de perfuração mais apertados que exigem maior torque sem quebra de hastes. Compressores de grande porte combinados com sensores de percussão adaptativa reduzem o custo por metro ao diminuir as trocas de broca e as reperfurações, enquanto as frotas de caminhões autônomos a montante geram ganhos simétricos nos ciclos de transporte. À medida que as minas se aprofundam, os equipamentos pesados permanecem nas bancadas por mais tempo antes do reposicionamento, melhorando a utilização e achatando a curva de aprendizado para novos contratados.

Sistemas de Perfuração Híbridos Equilibram Eficiência de Combustível com Demandas de Torque de Pico

As perfuratrizes de avanço híbridas integram um grupo gerador a diesel e um buffer de íons de lítio que recupera energia regenerativa na retração da haste, reduzindo o consumo de diesel em até 30%.[3]Sandvik Mining, "Hybrid Drifter Field Trial," sandvik.com Impostos sobre carbono como o da Colúmbia Britânica acrescentam CAD 0,18 por litro ao combustível, encurtando os períodos de retorno para menos de três anos operacionais. As regras de emissões Euro Fase V da Europa proíbem equipamentos sem filtro de partículas em locais urbanos após janeiro de 2025, aumentando ainda mais o apelo dos híbridos. As operações remotas na Papua Nova Guiné reduziram as viagens de helicóptero para abastecimento de combustível após a entrada em serviço dos híbridos, liberando recursos imobilizados em estoques de diesel. Epiroc e Sandvik agora vendem kits híbridos instalados de fábrica e pacotes de modernização em campo, ampliando a receita além das máquinas novas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Descomissionamento acelerado de campos marginais e fechamento de minas maduras | -0.5% | América do Norte (carvão dos Apalaches, níquel de Sudbury), Europa (eliminação progressiva da lignita), Austrália (operações de ouro marginais) | Curto prazo (≤2 anos) |

| Restrições de crédito vinculadas a ESG e custos de conformidade com emissões cada vez mais rigorosos | -0.7% | Global, agudo na Europa, América do Norte e Austrália, onde os bancos aplicam metas de emissões de Escopo 3 | Médio prazo (2 a 4 anos) |

| Volatilidade dos preços do carboneto de tungstênio e concentração da cadeia de suprimentos | -0.6% | Global, agudo em regiões dependentes das exportações chinesas de paratungstato de amônio (Europa, América do Norte, Índia) | Curto prazo (≤2 anos) |

| Desgaste de perfuradores qualificados em bacias maduras e envelhecimento da força de trabalho | -0.4% | América do Norte (Canadá, EUA), Europa (países nórdicos), Austrália (operações de fly-in-fly-out) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços do Carboneto de Tungstênio Comprime as Margens dos Fabricantes de Aço de Perfuração

O corte de cotas da China em 2024 elevou os preços do paratungstato de amônio em 19%, comprimindo as margens das pequenas plantas de insertos de carboneto na Índia e na Turquia. Os fabricantes ocidentais se protegem adquirindo participações minoritárias em minas de tungstênio chinesas e africanas, mas o risco geopolítico persiste. A Lei Europeia de Matérias-Primas Críticas agora exige 40% de fornecimento de países aliados até 2030, incentivando plantas de reciclagem na Suécia e na Pensilvânia. Até que o fornecimento secundário se expanda, os preços à vista permanecem voláteis, complicando a precificação de licitações para consumíveis e forçando muitos empreiteiros a incluir cláusulas de sobretaxa de seis meses.

O Desgaste de Perfuradores Qualificados em Bacias Maduras Acelera a Adoção da Automação

O perfurador subterrâneo médio na Bacia de Sudbury, no Canadá, tem 52 anos, e as aposentadorias ameaçam uma redução de 35% na força de trabalho até 2028. Lacunas semelhantes aparecem na região de Kalgoorlie, na Austrália, apesar dos salários de seis dígitos. Os equipamentos modernos incorporam diagnósticos por tela sensível ao toque que os veteranos consideram desconhecidos, enquanto os novos contratados carecem de intuição tátil de perfuração. Os fabricantes respondem com partidas de ciclo em um botão e manuseio automatizado de hastes que reduz o período de integração de seis semanas para dez dias. Os empreiteiros transferem o risco de pessoal para os locadores de equipamentos, convertendo mão de obra fixa em cobranças variáveis por metro perfurado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Impulso Híbrido se Consolida sobre a Base Hidráulica

Os modelos hidráulicos retiveram 60,5% da receita de 2024, assegurando a maior participação no mercado de perfuratriz de avanço graças à confiabilidade comprovada em realces e bancadas a céu aberto onde as forças de percussão excedem 25 kN. As plataformas híbridas, no entanto, devem registrar um CAGR de 10,8% até 2030, o mais rápido dentro do mercado de perfuratriz de avanço, à medida que empreiteiros urbanos e minas remotas buscam reduções de combustível sem sacrificar o torque. As unidades pneumáticas persistem em nichos legados de carvão e pequenas pedreiras, mas seu modesto crescimento de 4,2% tem desempenho inferior ao do mercado de perfuratriz de avanço em geral. Os equipamentos elétricos vencem na Escandinávia, onde os custos de ventilação a diesel permanecem elevados, mas a maioria dos projetos novos adia o investimento em rede elétrica até que a produção se estabilize acima de 0,5 milhão de t/a.

As conversões híbridas atraem proprietários de frotas hidráulicas com cinco anos de uso que enfrentam regras de emissões mais rígidas. Os kits de modernização instalam uma bateria de 40 kWh e software de controle por USD 180.000, estendendo a vida útil do equipamento em sete anos e posicionando as frotas para os pré-requisitos de licitação ISO 14001. Os concorrentes chineses subcotam os híbridos ocidentais em 30% no preço, mas ficam atrás na cobertura de pós-venda fora da Ásia, limitando os ganhos de participação à Indonésia e à Índia. As patentes tecnológicas se concentram entre Sandvik e Epiroc, cujos depósitos combinados desde 2022 superam 120, reforçando uma alta barreira de entrada no segmento premium.

Por Faixa de Potência: Equipamentos de Serviço Pesado Ganham Velocidade à Medida que as Bancadas se Aprofundam

Os equipamentos de serviço médio entre 50 e 100 HP capturaram 51,8% do valor de 2024 e continuam sendo os cavalos de batalha para o desenvolvimento de galerias, pedreiras de agregados e fundações de edifícios de médio porte. As máquinas de serviço pesado acima de 100 HP, no entanto, têm projeção de registrar um CAGR de 9,4%, superando a média do mercado de perfuratriz de avanço à medida que as minas de cobre e minério de ferro se aprofundam e a dureza aumenta. Esse crescimento eleva a fatia de serviço pesado do tamanho do mercado de perfuratriz de avanço a cada ano, especialmente no Pilbara da Austrália Ocidental, onde furos de detonação de 127 mm perfurados a 15 metros exigem cabeças de 120 HP ou mais.[4]Rio Tinto, "Pilbara Drill Fleet Upgrade," riotinto.com

As unidades de serviço leve abaixo de 50 HP mantêm relevância de nicho para sondagens geotécnicas e furos de condutor no Ártico, mas os rompedores manuais estão erodindo sua participação. As regulamentações de fator de pó restringem ainda mais o espaçamento de carga, exigindo maior torque em rotação mais rápida para evitar hastes presas. Em ambientes subterrâneos, os equipamentos médios permanecem eficientes porque o posicionamento do braço em galerias restritas, e não a potência de percussão, governa o tempo de ciclo. Os limites de emissão de ruído na Diretiva de Máquinas da UE 2006/42/CE adicionam silenciadores que reduzem até 8% da energia de percussão em hidráulicos pesados, levando os fabricantes a redesenhar o alojamento e o amortecimento.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: A Infraestrutura Eleva a Demanda de Tunelamento Acima da Tendência

A mineração subterrânea deteve 44,4% da receita de 2024, a maior fatia de aplicação dentro do mercado de perfuratriz de avanço. No entanto, o tunelamento e a construção estão previstos para um CAGR de 10,5% até 2030, o mais rápido entre as aplicações, graças à Lei de Investimento em Infraestrutura e Empregos dos Estados Unidos no valor de USD 1,2 trilhão e às galerias de utilidades do NEOM na Arábia Saudita. A mineração a céu aberto ocupou aproximadamente 28% do valor de 2024, impulsionada por projetos de cobre e lítio, enquanto a extração em pedreiras permaneceu estável em 12% à medida que os mandatos de agregados reciclados limitam a extração de pedra virgem.

Os contratos de parceria público-privada vinculam cada vez mais penalidades de títulos à entrega pontual de túneis, levando os empreiteiros a especificar perfuratrizes de avanço premium que maximizam a metragem. O compromisso do Túnel de Base do Brenner com um avanço diário de 12 metros exemplifica a aquisição orientada por desempenho. Enquanto isso, várias minas de níquel subterrâneas norte-americanas entram em regime de conservação e manutenção, suavizando a demanda, mas liberando equipamentos para reimplantação em obras de infraestrutura na Ásia-Pacífico. A participação da demolição, abaixo de 3%, pivota em direção a perfuratrizes de avanço elétricas para atender aos limites de ruído noturno nos centros urbanos europeus.

Por Usuário Final: Construção e Infraestrutura Avança à Frente dos Metais

A mineração de metais controlou 36,6% da receita de 2024, ancorada pelos preços do cobre e do lítio que estimulam minas mais profundas e maiores pegadas subterrâneas. A construção e infraestrutura, no entanto, tem projeção de crescer 8,9% ao ano, a tendência de usuário final mais rápida dentro do mercado de perfuratriz de avanço, à medida que as obras globais de estradas, ferrovias e utilidades consomem milhares de perfuratrizes de avanço de serviço pesado.[5]World Bank, "PPP Tunnel Financing," worldbank.org A participação de 18% do carvão se divide por linhas regionais: contraindo na Europa e na América do Norte, expandindo na Índia e na Indonésia.

Os impulsionadores da transição energética amplificam as necessidades de perfuração de metais, mas a escassez de novos projetos de cobre greenfield desloca o capex para o aprofundamento de campos maduros, o que favorece as perfuratrizes de avanço do tipo jumbo. O avanço da infraestrutura alimenta os pedidos em carteira dos fabricantes; a Epiroc relatou um salto de 34% nos pedidos de perfuração de superfície dos estados do Golfo após a adjudicação dos primeiros pacotes civis da primeira fase do NEOM. As cláusulas de segurança ISO 45001 em licitações do Banco Mundial favorecem frotas com manuseio automático de hastes e prevenção de colisões, dando vantagem aos fornecedores certificados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte deteve 33,3% da receita global em 2024, mas um CAGR de 6,1% fica abaixo da média mundial, pois as bacias maduras dependem de substituição em vez de expansão. O aprofundamento de minas em campos maduros como Bagdad e Macassa sustenta pedidos de equipamentos com capacidade autônoma, e a Lei de Investimento em Infraestrutura e Empregos injeta capital no alargamento de rodovias em passagens de montanha, incentivando o aluguel de perfuratrizes de avanço híbridas para atender aos limites estaduais de emissões. O mandato de detecção de proximidade da MSHA, em vigor a partir de 2026, recompensa os fabricantes que incluem sensores de colisão de fábrica.

A Europa respondeu por aproximadamente 26% das vendas de 2024, impulsionada pelos pacotes de tunelamento do HS2 e pelas conversões para bateria elétrica nos países nórdicos. A conversão da mina de Hambach para reservatório na Alemanha e a eletrificação da mina de Kiruna na Suécia demonstram fluxos duplos de demanda de infraestrutura e mineração. O Euro Fase V da UE e a Lei de Matérias-Primas Críticas favorecem equipamentos elétricos a bateria e joint ventures de reciclagem, enquanto os impostos sobre carbono elevam os custos do diesel o suficiente para acelerar o retorno dos híbridos.

A Ásia-Pacífico, com previsão de CAGR de 9,3%, é o motor de crescimento do mercado de perfuratriz de avanço. As regras de minas inteligentes da China, o avanço do metrô da Índia e a expansão do níquel na Indonésia se traduzem em centenas de novos pedidos de equipamentos a cada ano. As expansões de lítio na Austrália sustentam a demanda por equipamentos de serviço pesado mesmo com as flutuações nos preços à vista do lítio. Os limites de emissões GB 16423-2020 empurram as minas de carvão subterrâneas chinesas em direção a equipamentos híbridos ou totalmente elétricos, consolidando as atualizações tecnológicas até 2027.

A participação de 9% da América do Sul repousa no aprofundamento do cobre chileno e nos poços de salmoura de lítio argentinos que precisam de equipamentos pesados sobre esteiras para perfurar através de halita. O complexo de minério de ferro de Carajás no Brasil relicita frotas de furos de detonação, especificando mínimos de 120 HP para preservar um avanço de 50 metros por hora em itabirito. O Oriente Médio e a África combinam cerca de 6%, com os gigaprojetos do Golfo importando equipamentos premium e as minas de ouro da África Ocidental comprando hidráulicos recondicionados como proteção contra a escassez de capital.

Cenário Competitivo

O mercado de perfuratriz de avanço apresenta concentração moderada. Sandvik Mining and Rock Solutions e Epiroc AB entregaram 48% das remessas de unidades em 2024, aproveitando a sinterização interna de carboneto, a fabricação hidráulica e as filiais de serviço globais. Os concorrentes de médio porte, Furukawa, Boart Longyear, Caterpillar e Komatsu, concentram-se em modelos de aluguel, financiamento regional ou versatilidade de acessórios para evitar guerras de preços diretas. Os fabricantes chineses Shandong Qidong e Everdigm capturaram 22% dos volumes da Ásia-Pacífico ao precificar 30% abaixo dos concorrentes ocidentais, embora redes de pós-venda escassas limitem os ganhos de participação fora das regiões de baixo custo.

Os movimentos estratégicos se apoiam na integração vertical e nos ecossistemas de análise de dados. A participação da Sandvik na Jiangxi Yashan garante 4.000 t/a de concentrado de tungstênio até 2029, protegendo contra a volatilidade das cotas. A telemetria 6th Sense da Epiroc agora rastreia 12.000 unidades, emitindo alertas preditivos que reduzem o tempo de inatividade em 28% e incorporam custos de troca para clientes que dependem de seu repositório de dados. As modernizações híbridas a USD 180.000 por equipamento oferecem aos fabricantes um novo fluxo de receita, ao mesmo tempo em que permitem que os empreiteiros cumpram as regras Euro Fase V sem substituição total.

Disruptores como a Mindrill Systems visam nichos elétricos abaixo de 50 HP com preços de USD 65.000, subcotando os titulares em obras de demolição urbana onde as emissões zero importam mais do que a energia de impacto. No entanto, as certificações ISO 45001 e 14001 são pré-requisitos para projetos financiados pelo Banco Mundial, uma barreira que muitos fornecedores asiáticos de baixo custo ainda não superaram. O agrupamento de patentes entre as cinco principais empresas eleva o obstáculo tecnológico e sustenta as margens mesmo quando os preços unitários sofrem pressão nos ciclos de commodities.

Líderes do Setor de Perfuratriz de Avanço

Sandvik Mining and Rock Solutions

Epiroc AB

Furukawa Rock Drill

Boart Longyear

Montabert

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Epiroc entregou o primeiro SmartROC D65 totalmente autônomo à pedreira da Luck Stone na Virgínia, alcançando variância de padrão inferior a 2 centímetros e 90% de utilização.

- Agosto de 2024: A Sandvik lançou o jumbo elétrico a bateria DD422iE em Kiruna, perfurando 191 metros em um mês com zero diesel e 40% menos demanda de ventilação.

- Julho de 2024: A Caterpillar investiu USD 150 milhões para expandir sua planta em Gosselies, Bélgica, para carregadeiras e jumbos elétricos a bateria.

- Junho de 2024: A Komatsu assinou um contrato de fornecimento de cinco anos com a Rio Tinto para 8 perfuratrizes de superfície e 24 caminhões autônomos integrando o sistema AHS FrontRunner.

- Maio de 2024: A Furukawa formou uma planta de montagem em joint venture em Jubail para atender às regras de 40% de conteúdo local da Arábia Saudita até 2027.

- Abril de 2024: A Boart Longyear ganhou um contrato de serviços de perfuração de USD 85 milhões na expansão do block-cave Cadia East da Newmont.

Escopo do Relatório do Mercado Global de Perfuratriz de Avanço

O relatório do Mercado Global de Perfuratriz de Avanço inclui:

| Perfuratrizes de Avanço Hidráulicas |

| Perfuratrizes de Avanço Pneumáticas |

| Perfuratrizes de Avanço Elétricas |

| Sistemas Híbridos |

| Serviço Leve (Abaixo de 50 HP) |

| Serviço Médio (50 a 100 HP) |

| Serviço Pesado (Acima de 100 HP) |

| Mineração Subterrânea |

| Mineração a Céu Aberto |

| Extração em Pedreiras |

| Tunelamento e Construção |

| Demolição |

| Mineração de Metais |

| Mineração de Carvão |

| Minerais Industriais |

| Construção e Infraestrutura |

| Petróleo e Gás |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Perfuratrizes de Avanço Hidráulicas | |

| Perfuratrizes de Avanço Pneumáticas | ||

| Perfuratrizes de Avanço Elétricas | ||

| Sistemas Híbridos | ||

| Por Faixa de Potência | Serviço Leve (Abaixo de 50 HP) | |

| Serviço Médio (50 a 100 HP) | ||

| Serviço Pesado (Acima de 100 HP) | ||

| Por Aplicação | Mineração Subterrânea | |

| Mineração a Céu Aberto | ||

| Extração em Pedreiras | ||

| Tunelamento e Construção | ||

| Demolição | ||

| Por Usuário Final | Mineração de Metais | |

| Mineração de Carvão | ||

| Minerais Industriais | ||

| Construção e Infraestrutura | ||

| Petróleo e Gás | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de perfuratriz de avanço?

O tamanho do mercado de perfuratriz de avanço foi de USD 1,52 bilhão em 2025 e tem previsão de alcançar USD 2,18 bilhões até 2030.

Qual segmento está se expandindo mais rapidamente dentro dos equipamentos de perfuratriz de avanço?

Os sistemas híbridos têm projeção de registrar o crescimento mais rápido, a um CAGR de 10,8%, à medida que os operadores visam menores emissões sem comprometer o torque.

Qual região contribuirá mais para as vendas futuras?

A Ásia-Pacífico está posicionada para um CAGR de 9,3% até 2030, impulsionada pelo mandato de minas inteligentes da China e pelo pipeline de túneis de metrô da Índia.

Quão concentrado é o poder dos fornecedores?

O mercado é moderadamente concentrado; as duas principais empresas enviam 48% das unidades, enquanto vários fornecedores de médio porte e entrantes asiáticos de baixo custo dividem o restante.

Por que os equipamentos de serviço pesado estão ganhando popularidade?

Bancadas mais profundas em minas de minério de ferro e cobre e regras mais rígidas de espaçamento de carga exigem maior potência e torque para manter as taxas de penetração alvo.

Como a volatilidade dos preços do tungstênio está afetando os fabricantes?

Os picos nos custos do carboneto de tungstênio comprimem os pequenos fabricantes de brocas, levando os maiores fabricantes a garantir participações em minas ou investir em reciclagem para estabilizar o fornecimento.

Página atualizada pela última vez em: