Tamanho e Participação do Mercado de Brocas de Perfuração

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.86% CAGR |

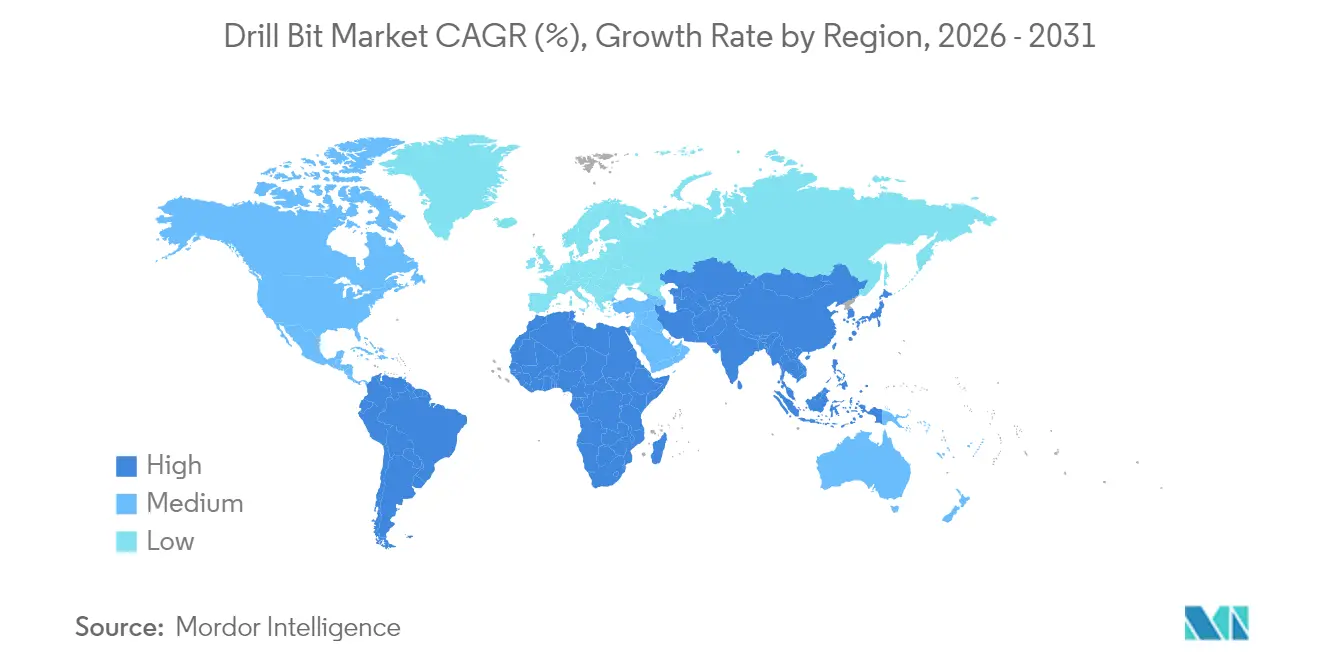

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

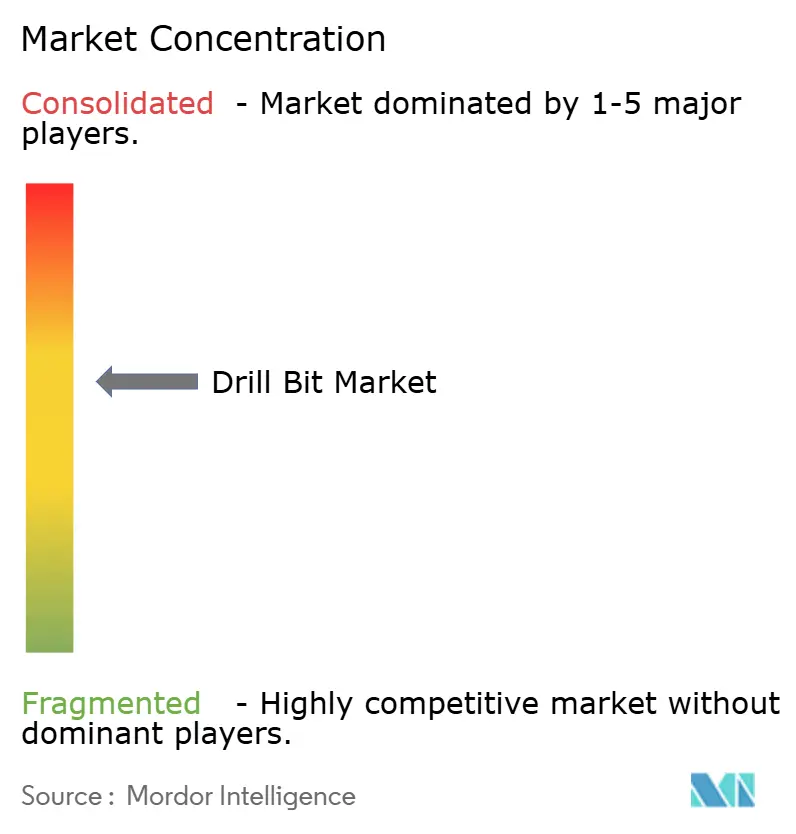

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Brocas de Perfuração pela Mordor Intelligence

O tamanho do mercado de brocas de perfuração em 2026 é estimado em USD 6,5 bilhões, crescendo a partir do valor de 2025 de USD 6,14 bilhões, com projeções para 2031 mostrando USD 8,64 bilhões, crescendo a um CAGR de 5,86% no período 2026-2031.

A elevada atividade de xisto betuminoso, os gastos em águas profundas e a rápida disseminação da tecnologia de compacto de diamante policristalino (PDC) continuam a impulsionar o Mercado Global de Brocas de Perfuração. Marcos tecnológicos, mais notavelmente a automação de perfuração aprimorada por IA e a modelagem de brocas por gêmeo digital, estão encurtando os ciclos de poços e reduzindo o custo por metro perfurado. Os operadores também estão priorizando brocas que suportem ambientes extremos de fundo de poço, uma mudança que apoia o Mercado Global de Brocas de Perfuração à medida que os poços geotérmicos e de hidrogênio natural se multiplicam. A vigilância da cadeia de suprimentos em torno de diamantes sintéticos e metais críticos permanece essencial, porém a demanda sustentada em ambientes terrestres e marítimos ancora uma perspectiva de crescimento estável.

Principais Conclusões do Relatório

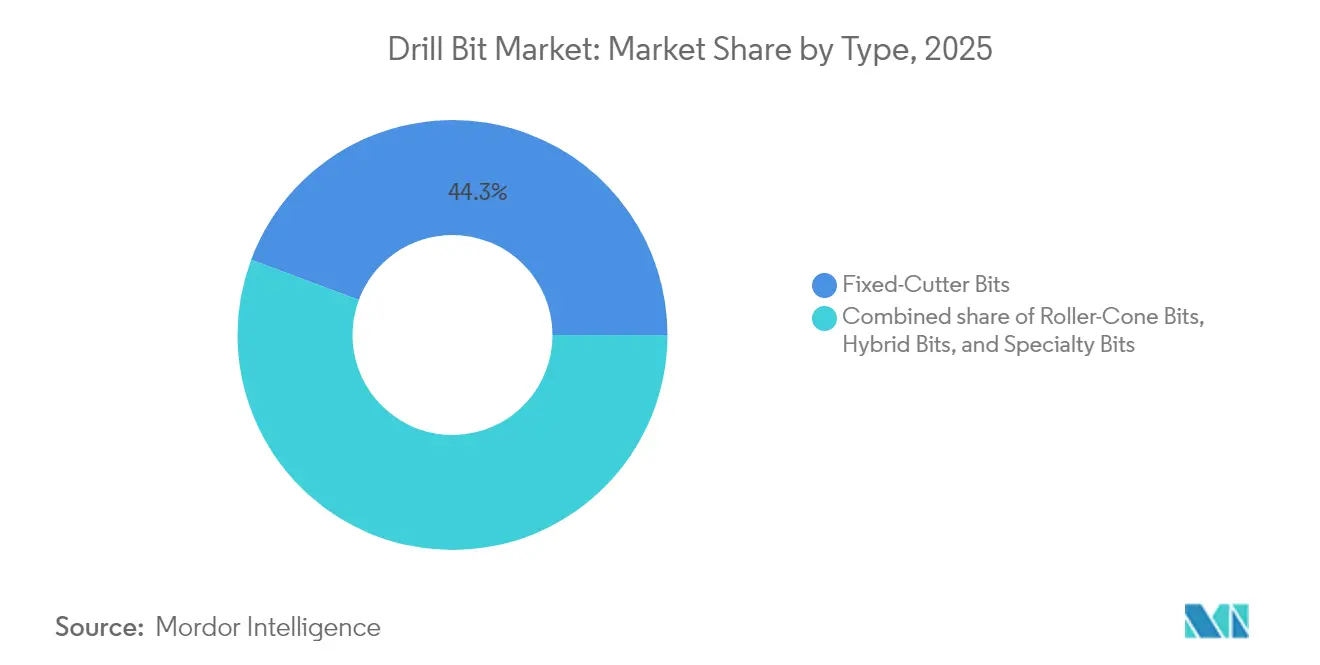

- Por tipo, as brocas de corte fixo detinham uma participação de 44,30% do Mercado Global de Brocas de Perfuração em 2025, enquanto as brocas híbridas estão projetadas para crescer a um CAGR de 8,25% até 2031.

- Por localização de implantação, a perfuração terrestre representou 71,80% do tamanho do Mercado Global de Brocas de Perfuração em 2025, ao passo que as unidades marítimas devem avançar a um CAGR de 7,55% até 2031.

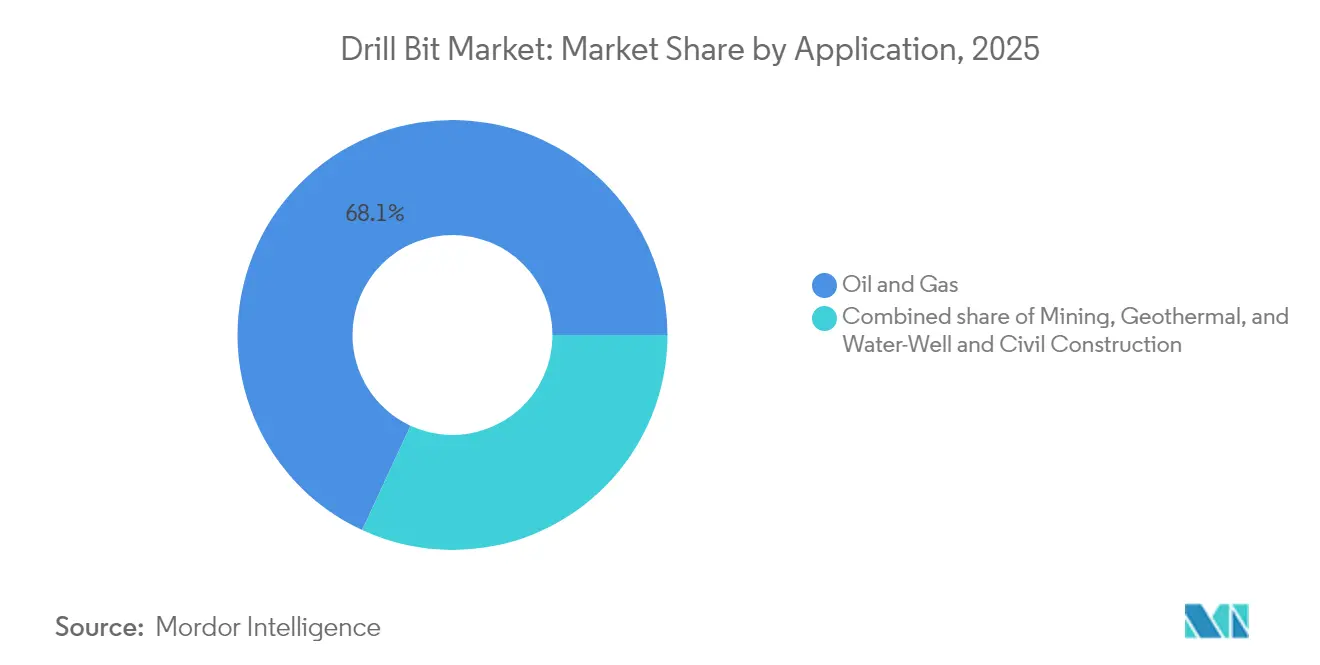

- Por aplicação, petróleo e gás capturou 68,10% da participação do Mercado Global de Brocas de Perfuração em 2025; a perfuração geotérmica deve expandir-se a um CAGR de 8,95% até 2031.

- Por geografia, a América do Norte liderou com uma participação de receita de 36,40% em 2025; a região Ásia-Pacífico está a caminho de registrar um CAGR de 7,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Brocas de Perfuração

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Revitalização do gás de xisto na América do Norte | 1.20% | América do Norte, com transbordamento para a Argentina | Médio prazo (2-4 anos) |

| Aumento do CAPEX de E&P em águas profundas | 0.90% | Global, concentrado no Brasil, Golfo do México e África Ocidental | Longo prazo (≥ 4 anos) |

| Mudança rápida para brocas PDC para maior taxa de penetração | 1.50% | Global, liderado pela América do Norte e Oriente Médio | Curto prazo (≤ 2 anos) |

| Incentivos para perfuração de poços geotérmicos | 0.80% | Global, ganhos iniciais nos EUA, Islândia e Filipinas | Longo prazo (≥ 4 anos) |

| Demanda nascente de exploração de hidrogênio natural | 0.30% | Global, concentrado na Austrália, França e Colômbia | Longo prazo (≥ 4 anos) |

| Adoção de design de brocas otimizado por gêmeo digital | 0.70% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Revitalização do Gás de Xisto na América do Norte

O impulso da produção de xisto betuminoso eleva o Mercado Global de Brocas de Perfuração à medida que a produção de gás natural dos EUA deve crescer de 7,2 trilhões de pés cúbicos em 2025 para 8,8 trilhões de pés cúbicos até 2050.[1]Administração de Informações de Energia dos EUA, "Perspectiva Anual de Energia 2025," eia.gov Os robustos planos de exportação de GNL mantêm a demanda por sondas elevada, com a Bacia do Permiano abrigando 60% das sondas terrestres dos EUA. Laterais mais longas que excedem 20.000 pés em corridas únicas fomentam a demanda por projetos avançados de PDC. A formação Vaca Muerta da Argentina amplia o pool de oportunidades, com meta de 1 milhão de barris por dia até 2030 e alocação de mais de USD 1 bilhão para aquisição de brocas especializadas. Os ganhos de produtividade decorrentes de plataformas de perfuração habilitadas por IA fortalecem ainda mais a perspectiva do Mercado Global de Brocas de Perfuração no domínio do xisto betuminoso.

Aumento do CAPEX de E&P em Águas Profundas

Os compromissos de capital para águas profundas estão melhorando a utilização de sondas que comandam diárias acima de USD 400.000, expandindo assim o Mercado Global de Brocas de Perfuração. A Petrobras concedeu à SLB um contrato integrado de USD 800 milhões cobrindo mais de 100 poços, sublinhando a forte demanda por brocas no cluster pré-sal do Brasil. O projeto Anchor da Chevron e o programa Trion da Woodside dependem de sistemas submarinos de 20.000 psi que impõem requisitos premium sobre a resiliência dos cortadores. Os projetos de águas profundas da África Ocidental, incluindo o FPSO Kaminho de Angola, estão adotando sistemas de perfuração de baixa emissão que exigem brocas de alto desempenho. Esse pipeline sustentado de poços tecnicamente complexos está pressionando os fabricantes a inovar com cortadores de PDC termicamente estáveis que possam suportar condições de ultrapressão.

Mudança Rápida para Brocas PDC para Maior Taxa de Penetração

As brocas PDC modernas perfuram 1,5 vezes mais rápido do que as iterações anteriores, reduzindo o tempo de poço e gerando economias de custo significativas.[2]Oil & Gas Journal, O setor impulsiona o uso de brocas PDC para acelerar a perfuração e reduzir custos,

ogj.com Os processos de síntese de diamante sem catalisador elevam a dureza e a estabilidade térmica, prolongando a vida útil da ferramenta em rochas abrasivas. O segmento anual de PDC já supera USD 4,5 bilhões, representando quase um terço do Mercado Global de Brocas de Perfuração. Os projetos geotérmicos observam uma redução nos custos de perfuração de até 70% quando as brocas PDC substituem os cones rotativos. A análise de corridas de brocas alimentada por IA agora refina as iterações de design em semanas, consolidando firmemente a tecnologia PDC como norma do setor em hidrocarbonetos e energias renováveis.

Incentivos para Perfuração de Poços Geotérmicos

As políticas governamentais visam escalar a capacidade geotérmica para 90 gigawatts até 2050, dinamizando o Mercado Global de Brocas de Perfuração.[3]Departamento de Energia dos EUA, "Relatório GeoVision," energy.gov Os sistemas geotérmicos aprimorados (EGS) reduziram os custos de poços para USD 4,8 milhões, ao mesmo tempo em que cortaram os tempos de perfuração em 70%. A Europa está implantando fundos dedicados; somente a França propõe USD 150 milhões para acelerar a implantação de energia geotérmica. As brocas PDC equipadas com matrizes de diamante sintético superam os projetos legados em reservatórios de calor em rocha dura. À medida que as metas de carbono se tornam mais rigorosas, os patrocinadores de projetos enxergam os poços de alta temperatura como um caminho financiável, impulsionando a demanda sustentada por brocas de perfuração de serviço extremo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo restringindo a contagem de sondas | -1.80% | Global, mais pronunciado nos campos de xisto betuminoso da América do Norte | Curto prazo (≤ 2 anos) |

| Regras ambientais e de queima mais rigorosas | -0.90% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Risco na cadeia de suprimentos de diamante sintético | -0.60% | Global, concentrado em cadeias de suprimentos dependentes da China | Médio prazo (2-4 anos) |

| Canibalização por brocas recondicionadas | -0.40% | Global, maior impacto em mercados sensíveis a custos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Petróleo Restringindo a Contagem de Sondas

Uma faixa de Brent de USD 65-74 por barril modera os orçamentos de exploração e influencia o Mercado Global de Brocas de Perfuração. Os dados de sondas da Baker Hughes mostram pausas nos programas de novos poços sempre que os preços rompem os gatilhos de queda. A suspensão de mais de 20 plataformas jackup pela Saudi Aramco em 2024 ilustra como as companhias petrolíferas nacionais ajustam sua capacidade em ambientes de baixos preços. Os produtores independentes permanecem especialmente sensíveis ao preço, reduzindo os pedidos de brocas para áreas marginais. Mesmo com a disciplina de capital diminuindo a ligação direta entre preço e atividade de sondas, as oscilações de commodities ainda paralisam os ciclos de aquisição de ferramentas de alta especificação.

Regras Ambientais e de Queima Mais Rigorosas

Os padrões de emissão estão se tornando mais rígidos nas bacias produtoras. A Agência de Proteção Ambiental dos EUA (EPA) exige uma redução de 80% nas emissões de metano, impondo custos de conformidade que reformulam a economia de perfuração.[4]Agência de Proteção Ambiental dos EUA, "Regra Final de Metano 2024," epa.gov As aprovações de licenças terrestres agora dependem da mitigação de gases residuais, levando os operadores a adotar sondas elétricas e brocas de baixa emissão. As empresas menores enfrentam dificuldades com o aumento das obrigações de relatório, o que inclina a participação de mercado para contratantes maiores com recursos financeiros para adotar tecnologias mais ecológicas. Essas políticas influenciam os critérios de seleção de brocas porque a otimização hidráulica agora deve estar alinhada com o hardware de redução de emissões, adicionando complexidade às decisões de design e aquisição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Liderança das Brocas PDC Reforça a Vantagem de Desempenho

A tecnologia de corte fixo detinha 44,30% do Mercado Global de Brocas de Perfuração em 2025. A demanda se concentra nos cortadores PDC, que já perfuram 75-80% da metragem mundial, ancorando o tamanho do Mercado Global de Brocas de Perfuração para essa classe. As brocas híbridas, que combinam a durabilidade dos cones rotativos com a velocidade dos diamantes, estão projetadas para crescer a um CAGR de 8,25% até 2031, refletindo a demanda dos operadores por soluções de corrida única.

Os contínuos avanços laboratoriais na ligação de diamante sem catalisador ampliaram os limites térmicos, tornando os produtos PDC viáveis em formações antes restritas aos cones rotativos. Fabricantes como a NOV marcam meio século de inovação em PDC, apontando para ciclos de design que agora incorporam mapeamento de tensão orientado por IA. Como resultado, o Mercado Global de Brocas de Perfuração desfruta de um ciclo virtuoso pelo qual a maior vida útil dos cortadores reduz o tempo não produtivo, ecoando as prioridades dos operadores por eficiência e segurança.

Por Localização de Implantação: Amplitude Terrestre, Aceleração Marítima

A atividade terrestre respondeu por 71,80% do tamanho do Mercado Global de Brocas de Perfuração em 2025. As sondas terrestres na Bacia do Permiano e os crescentes campos de xisto betuminoso asiáticos sustentam a demanda estável pelo volume de brocas. As previsões indicam que a demanda global por sondas terrestres escalonará para 4.704 unidades até 2029, sustentando uma base significativa para os fornecedores de brocas.

A perfuração marítima cresce mais rapidamente a um CAGR de 7,55%, impulsionada pelas perspectivas de águas profundas no Brasil, no Golfo do México e na África Ocidental. As diárias ultrapassaram USD 400.000 para muitas unidades de sexta geração, ampliando os orçamentos para brocas de alto desempenho que possam suportar regimes de pressão de 20.000 psi. Embora os recentes cancelamentos de plataformas jackup no Oriente Médio reduzam alguma demanda de curto prazo, o Mercado Global de Brocas de Perfuração ainda se beneficia de campos de águas profundas de ciclo longo que favorecem a tecnologia de brocas premium.

Por Aplicação: Transição Energética Altera o Mix de Consumo

Os usos de petróleo e gás dominaram 68,10% da participação do Mercado Global de Brocas de Perfuração em 2025. O CAPEX upstream continua a apoiar a demanda de reposição estável por brocas capazes de otimizar a economia dos poços. O tamanho do Mercado Global de Brocas de Perfuração vinculado aos poços geotérmicos, no entanto, está se expandindo a um CAGR de 8,95% à medida que os governos escalam fontes de energia alinhadas ao clima.

Os avanços em EGS reviveram o interesse em reservatórios de rocha dura e alta temperatura, onde as brocas PDC de diamante sintético se destacam. Em paralelo, a exploração de hidrogênio natural e os poços de injeção para captura de carbono criam novas condições de furo que exigem estruturas especiais de calibre e corte. Esses usos finais emergentes diversificam o Mercado Global de Brocas de Perfuração, reduzindo a dependência histórica do setor nas flutuações do preço do petróleo bruto.

Análise Geográfica

A América do Norte reteve 36,40% do Mercado Global de Brocas de Perfuração em 2025, graças aos projetos avançados de xisto betuminoso e aos desenvolvimentos em andamento no Golfo do México. A perfuração guiada por IA aumentou as taxas médias de penetração em 30%, resultando em retornos rápidos sobre brocas premium. A atividade nas areias betuminosas do Canadá e a campanha de ultraprofundidade Trion do México adicionam demanda incremental, reforçando a vantagem de escala da região.

A região Ásia-Pacífico representa o mercado de crescimento mais rápido para o Mercado Global de Brocas de Perfuração, registrando um CAGR de 7,65% até 2031. A China lidera as contagens de sondas terrestres, enquanto a Índia planeja expandir sua frota de 111 unidades em 2024 para 142 até 2028, movimentos que engrossam os pipelines de aquisição de brocas. O CAPEX marítimo que supera USD 300 bilhões em 2025, particularmente nas águas chinesas, aperta as cadeias de suprimentos regionais de metais críticos e diamantes sintéticos.

O Oriente Médio e a África oferecem uma demanda mista, mas fundamental. A ADNOC Drilling registra crescimento de receita de dois dígitos, porém as suspensões de sondas sauditas moderam as métricas de utilização. Os projetos de águas profundas da África Ocidental impulsionam a demanda por brocas de ultrapressão, enquanto as iniciativas geotérmicas da Europa ajudam a compensar parte do declínio no Mar do Norte. O programa Vaca Muerta da América do Sul oferece uma das maiores perspectivas não convencionais da década, ampliando a presença do Mercado Global de Brocas de Perfuração em todo o hemisfério.

Panorama regulatório

No setor de petróleo e gás offshore, a aquisição de brocas e colunas de perfuração está intimamente ligada aos requisitos do U.S. Bureau of Safety and Environmental Enforcement (BSEE) sob o 30 CFR Part 250, que incorporam normas setoriais referenciadas para controle de poço e integridade de equipamentos. Um marco recente importante é a norma da BSEE sobre equipamentos de alta pressão e alta temperatura (HPHT), em vigor a partir de 29 de outubro de 2024, que introduziu novas expectativas de conformidade. Para determinados equipamentos e tecnologias inovadoras usados em operações na Outer Continental Shelf (OCS), a norma inclui revisões obrigatórias por terceiros independentes (I3P), elevando os requisitos de documentação e controle de qualidade que se refletem na seleção de brocas para programas de perfuração HPHT.

No nível de fabricação e garantia de qualidade, as normas do American Petroleum Institute (API) continuam sendo a base de conformidade primária para elementos rotativos da coluna de perfuração, incluindo a API Specification 7-1 sob o API Monogram Program. A API emitiu o Addendum 1 à API Spec 7-1 (2ª Edição) em março de 2025, com data de vigência do Monogram Program em 3 de setembro de 2025, exigindo que fornecedores e OEMs alinhem tolerâncias, materiais e procedimentos de garantia de qualidade às exigências atualizadas. Em 2026, a BSEE também avançou em processos regulatórios para operações na OCS, incluindo uma revisão proposta divulgada em 23 de fevereiro de 2026, para revisitar elementos da Blowout Preventer Systems and Well Control Rule de 2023, e uma norma final separada sobre medição de produção e normas setoriais relacionadas à segurança, que entra em vigor em 10 de agosto de 2026. Juntas, essas medidas reforçam a necessidade de padronização pronta para licenciamento em todos os sistemas de perfuração usados em poços offshore dos EUA.

Cenário Competitivo

A concentração do mercado é moderada, à medida que gigantes de serviços integrados e fabricantes especializados competem por uma parcela do Mercado Global de Brocas de Perfuração. A aquisição de USD 7,8 bilhões da ChampionX pela SLB impulsiona seu portfólio da superfície até o fundo do poço e preserva a capacidade de cortadores da MegaDiamond. A fusão da Helmerich & Payne com a KCA Deutag forma uma força de perfuração terrestre que padronizará as especificações de brocas em toda a frota.

A diferenciação tecnológica permanece a principal alavanca competitiva. Os ciclos de design por gêmeo digital e as ferramentas de direcionamento autônomo encurtam os ciclos de produto e favorecem empresas com robustos orçamentos de P&D. Parcerias, como a aliança de automação SLB-Nabors, ilustram como a análise de dados se funde com o hardware para aumentar a produtividade dos poços.

Concorrentes emergentes estão aproveitando plataformas de perfuração orientadas por IA para reduzir os tempos de poço em 30%, desafiando as equações de custo-valor dos incumbentes. Ao mesmo tempo, os recicladores de brocas atraem atenção em mercados sensíveis a custos, ainda que com o risco de canibalizar a demanda por brocas novas. No geral, o Mercado Global de Brocas de Perfuração recompensa os players que combinam avanços em ciência dos materiais com serviços digitais integrados.

Líderes do Setor de Brocas de Perfuração

Schlumberger Ltd

Halliburton Co.

Baker Hughes Co.

National Oilwell Varco Inc.

Varel Energy Solutions

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Ofertas premium de brocas de alta durabilidade e fluxos de trabalho integrados a serviços continuam sendo uma oportunidade clara para programas offshore em águas profundas e ambientes hostis, onde desempenho e confiabilidade dominam o custo total do poço. A atividade contratual em 2026 reflete esse compromisso contínuo com trabalhos offshore de longo ciclo, incluindo a Transocean, que garantiu mais de 1 bilhão de dólares em carteira de pedidos com a Equinor para sete anos-sonda na Plataforma Continental Norueguesa, utilizando semissubmersíveis para ambientes hostis. Os contratos integrados de perfuração e completação de 2026 da Halliburton para o projeto GranMorgu, operado pela TotalEnergies, offshore no Suriname, junto com atualizações planejadas de infraestrutura local (incluindo uma nova oficina de completação e perfuração), também mostram como o fornecimento de brocas está cada vez mais integrado a modelos mais amplos de execução de construção de poços que combinam suporte digital, automação e presença local.

Uma segunda área de oportunidade é a substituição de materiais e projetos impulsionada pela volatilidade de custos e pela resiliência da cadeia de suprimentos, especialmente onde a exposição ao tungstênio é alta. Em 2026, fabricantes dos EUA relataram uma mudança no mix de produtos em direção a brocas de corpo de aço após os preços do tungstênio dispararem em relação aos níveis de outubro de 2025, com a Varel Energy Solutions transferindo de 15% a 20% da produção para projetos de corpo de aço e a Ulterra Drilling Technologies migrando para um mix de 65% a 70% de corpo de aço. Isso cria espaço para fornecedores que conseguem manter a taxa de penetração (ROP) e a durabilidade enquanto reduzem a dependência de insumos restritos. No lado tecnológico, trabalhos de campo e laboratório destacados em 2026 apontam para espaço contínuo de melhoria na sobrevivência dos cortadores PDC e no controle de vibração, incluindo geometrias de cortadores 3D com múltiplas cristas e tratamentos superficiais graduados de SiC-nanodiamante, destinados a reduzir o lascamento e melhorar as métricas de perfuração em formações duras e transicionais, apoiando a diferenciação além do fornecimento de brocas como commodity.

Desenvolvimentos recentes do setor

- Maio de 2026: a Baker Hughes estendeu e ampliou um contrato integrado de construção de poços com a Petrobras para trabalhos no Brasil, reunindo serviços e tecnologias habilitadoras que incluem as brocas de vida útil estendida Dynamus. A renovação reforça a demanda por desempenho premium de brocas em programas do tipo águas profundas, nos quais a vida útil da ferramenta e a consistência reduzem o tempo improdutivo e o custo total do poço.

- Abril de 2026: a Halliburton adquiriu a Sekal AS para fortalecer seu portfólio de automação de perfuração, integrando a automação DrillTronics da Sekal com a automação Halliburton LOGIX e operações remotas. Isso amplia a capacidade de execução automatizada, o que pode apoiar uma otimização mais precisa das corridas de broca e ciclos mais rápidos de aprendizado do projeto ao campo, especialmente em poços complexos.

- Maio de 2025: a SLB lançou a tecnologia de imageamento no bit Retina para ajudar a identificar características da formação durante a perfuração e apoiar decisões de perfuração em tempo real. A medição e interpretação no bit fortalece o ciclo de retroalimentação entre as condições no fundo do poço e a seleção de brocas, melhorando a consistência de desempenho em laterais longas e formações heterogêneas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de brocas de perfuração abrange a receita de brocas vendidas para atividades de perfuração nos setores de petróleo e gás, mineração, geotermia, poços de água e construção civil, considerando tanto contextos onshore quanto offshore, com todos os valores reportados em USD.

Exclusões de escopo: ferramentas de fundo de poço além das brocas (como motores, sistemas MWD/LWD e tubos de perfuração) são excluídas, sendo contabilizado apenas o componente da broca.

Visão geral da segmentação

- Por Tipo

- Brocas de Cone Rotativo

- Brocas de Corte Fixo

- Brocas Híbridas

- Brocas Especiais (Testemunhagem, Alargamento)

- Por Localização de Implantação

- Terrestre

- Marítimo

- Por Aplicação

- Petróleo e Gás

- Mineração

- Geotérmica

- Poços de Água e Construção Civil

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Noruega

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Qatar

- África do Sul

- Egito

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

Começamos com pesquisa documental para definir os limites do mercado, alinhar definições e criar uma lista clara de indicadores de demanda e oferta que podem ser verificados novamente durante as entrevistas. Fontes públicas são usadas para o contexto central, como sinais de atividade de perfuração da U.S. EIA, estatísticas de mineração da USGS, atualizações de energia e geotermia da IEA, divulgações de contagem de sondas da Baker Hughes, e levantamentos geológicos nacionais e ministérios de energia, quando disponíveis.

Depois disso, analisamos sites de fabricantes e distribuidores, relatórios anuais e apresentações a investidores para entender o posicionamento dos produtos e os padrões típicos de substituição. Uma assinatura paga para dados financeiros e notícias de empresas é usada para confirmar referências de receita e ações corporativas, e bases de dados de patentes são verificadas quanto a mudanças em materiais de cortadores e direção de projeto de brocas. As fontes documentais mencionadas são ilustrativas, e utilizamos referências públicas e pagas adicionais para coletar dados, verificar cruzadamente números e esclarecer premissas.

Entrevistas Primárias e Pesquisas

O trabalho primário é usado para testar as premissas da pesquisa documental, especialmente em relação à vida útil da broca, às mudanças de mix entre projetos de roller-cone e cortador fixo, e à progressão de preços que depende da dureza da formação e da intensidade operacional. Conversamos com fornecedores de brocas, parceiros de canal e usuários finais nos setores de petróleo e gás, mineração e construção, e equilibramos os dados entre APAC, EMEA e Américas para que os ciclos regionais de perfuração não sejam interpretados excessivamente a partir de uma única geografia.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 17% | APAC: 44% |

| Nível médio: 43% | Líderes funcionais/de unidade: 25% | EMEA: 37% |

| Players menores: 21% | Gerentes: 58% | Américas: 19% |

Dimensionamento de Mercado e Previsão

O dimensionamento é construído usando um modelo top-down, no qual a atividade de perfuração e escavação é traduzida em um conjunto de demanda por brocas segundo o caso de uso, e depois convertida em valor usando a intensidade típica de substituição e os preços médios de venda. Como os padrões de perfuração diferem por uso final, contamos com dados específicos de mercado, como número de sondas ativas e metragem perfurada em petróleo e gás, metros perfurados e atividade de furos de detonação em mineração, número de poços geotérmicos e tendências de profundidade, o mix entre onshore e offshore, e mudanças observadas entre o consumo de roller-cone e cortador fixo.

Uma vez construído o conjunto de demanda, corroboramos os totais com aproximações bottom-up seletivas, incluindo verificações de receita de fornecedores, feedback de canal sobre direção de embarques, e lógica de ASP amostrado versus volume para as principais categorias de brocas. Se um país ou nicho de uso final apresenta baixa visibilidade, as premissas são preenchidas usando mercados comparáveis próximos e depois ajustadas durante chamadas de acompanhamento, de modo que os totais não se distanciem dos sinais observáveis de perfuração. Para as previsões, utilizamos análise de cenários apoiada por consenso de especialistas sobre a direção do capex de perfuração, níveis de atividade ligados a commodities, e mudanças esperadas no mix de produtos que afetam as taxas de substituição e os preços ao longo do tempo.

Validação de Dados e Ciclo de Atualização

A validação é feita em etapas para que o número final não seja determinado por um único conjunto de dados. Comparamos os resultados com sinais independentes, como divulgações de atividade de perfuração, direção da produção de mineração e indícios de comércio ou embarque quando relevantes, e depois buscamos saltos acentuados de um ano para outro que não correspondam a esses indicadores.

Antes da aprovação final, o modelo é revisado por outro analista quanto à integridade matemática, consistência de unidades e alinhamento de escopo, e os respondentes são recontactados quando uma variação relevante não pode ser explicada por eventos conhecidos. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem mudanças materiais na atividade de perfuração ou nos preços, e uma revisão final antes da entrega é realizada para que os clientes recebam a visão mais atualizada.

Comparação da Estimativa da Mordor Intelligence para o Mercado de Brocas de Perfuração com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para brocas de perfuração frequentemente não coincidem porque as regras de contagem diferem, mesmo quando os títulos parecem semelhantes. Os principais fatores costumam ser o que é considerado uma broca de perfuração, quais usos finais são contabilizados, o ano-base escolhido e como os preços são convertidos em USD.

Alguns números publicados combinam famílias mais amplas de ferramentas de corte e equipamentos de perfuração adjacentes no mesmo total, o que infla o valor. A Mordor Intelligence contabiliza apenas brocas de perfuração usadas nos setores de petróleo e gás, mineração, geotermia, poços de água e construção civil, mantendo outras ferramentas de fundo de poço e sistemas de perfuração fora do valor, com premissas reverificadas em relação a sinais de atividade e feedback de entrevistas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 6,50 bilhões de dólares (2026) | |

| Publicador de Dados do Setor A | 8,64 bilhões de dólares (2025) | Utiliza um ano-base diferente e pode refletir um conjunto mais amplo de usos finais e ferramentas além das brocas de perfuração, o que eleva o total mesmo antes da aplicação de escolhas de previsão. |

| Portal de Pesquisa do Setor B | 12,80 bilhões de dólares (2024) | Parece incluir categorias mais amplas de brocas industriais e aplicações de perfuração de uso geral, e a construção de preços pode estar menos vinculada à intensidade de perfuração e a verificações de taxa de substituição. |

A dispersão na tabela decorre principalmente do escopo e do momento de referência, e não de uma simples diferença matemática. Quando os itens contabilizados se limitam apenas às brocas de perfuração, e quando a intensidade de substituição e a variação do ASP são mantidas consistentes com a atividade de perfuração e escavação, o valor resultante é mais fácil de rastrear e repetir ao longo dos anos.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado Global de Brocas de Perfuração?

O tamanho do Mercado Global de Brocas de Perfuração é avaliado em USD 6,5 bilhões em 2026.

Qual é a taxa de crescimento esperada do Mercado Global de Brocas de Perfuração?

O mercado está previsto para se expandir a um CAGR de 5,86%, atingindo USD 8,64 bilhões até 2031.

Qual região está projetada para registrar o crescimento mais rápido?

A Ásia-Pacífico está a caminho de avançar a um CAGR de 7,65% até 2031, impulsionada pela crescente atividade de perfuração na China e na Índia.

Qual região está projetada para registrar o crescimento mais rápido?

A Ásia-Pacífico está a caminho de avançar a um CAGR de 7,65% até 2031, impulsionada pela crescente atividade de perfuração na China e na Índia.

Como a perfuração geotérmica está influenciando a demanda futura?

Os incentivos e os sistemas geotérmicos aprimorados estão impulsionando as contagens de poços geotérmicos, elevando a demanda por brocas de perfuração neste segmento a um CAGR de 8,95%.

Quais riscos principais poderiam moderar a expansão do mercado?

A volatilidade do preço do petróleo, as regras mais rígidas sobre emissões de metano e as restrições na cadeia de suprimentos de diamantes sintéticos permanecem os principais desafios para os fornecedores.

Página atualizada pela última vez em: