Tamanho e Participação do Mercado de Brocas de Perfuração para Campos Petrolíferos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

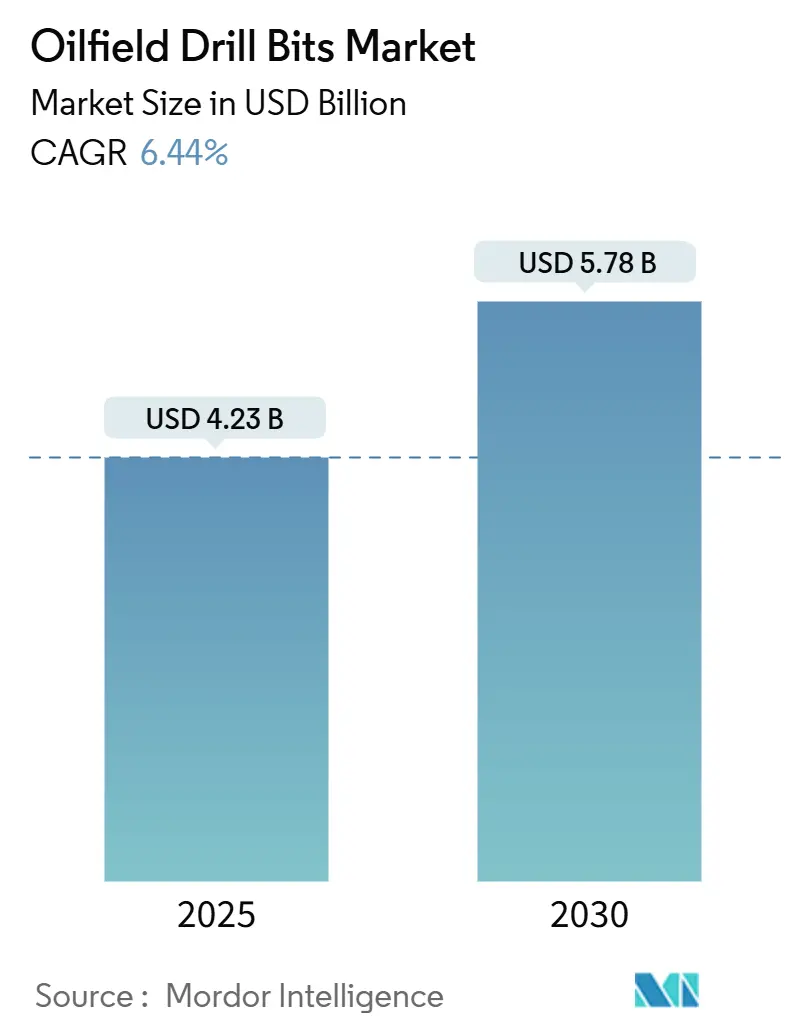

| Tamanho do Mercado (2025) | 4.23 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.78 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.44% CAGR |

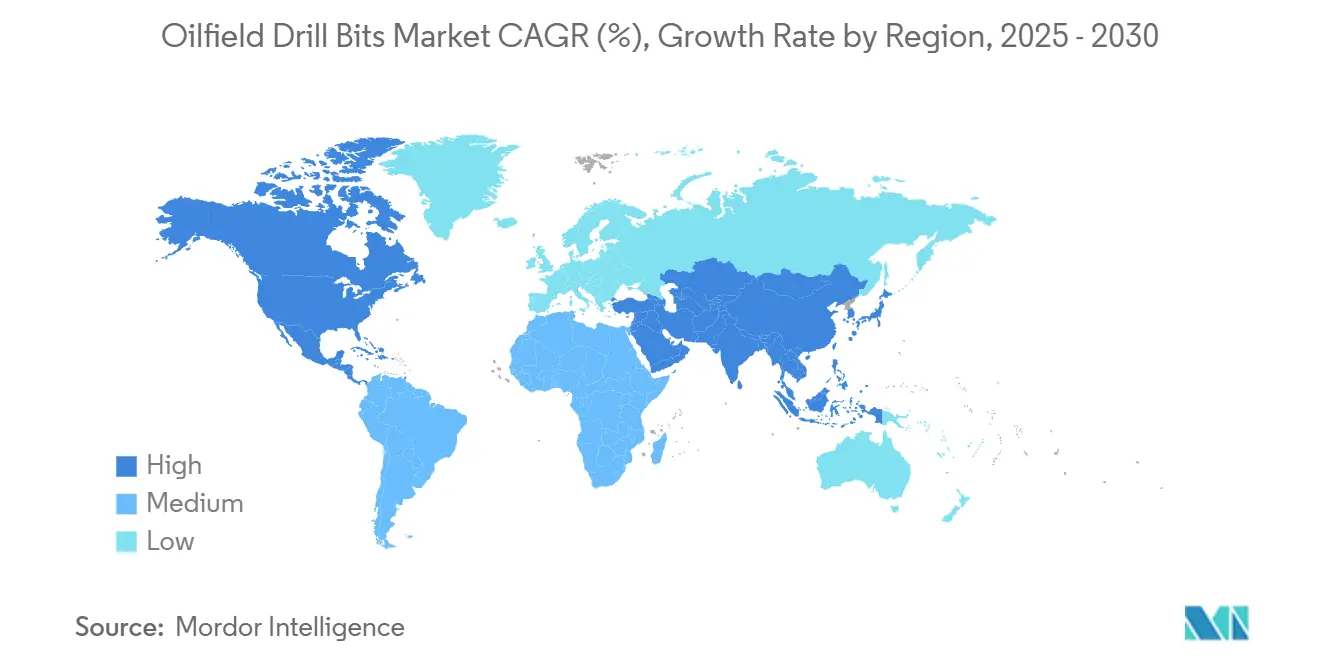

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

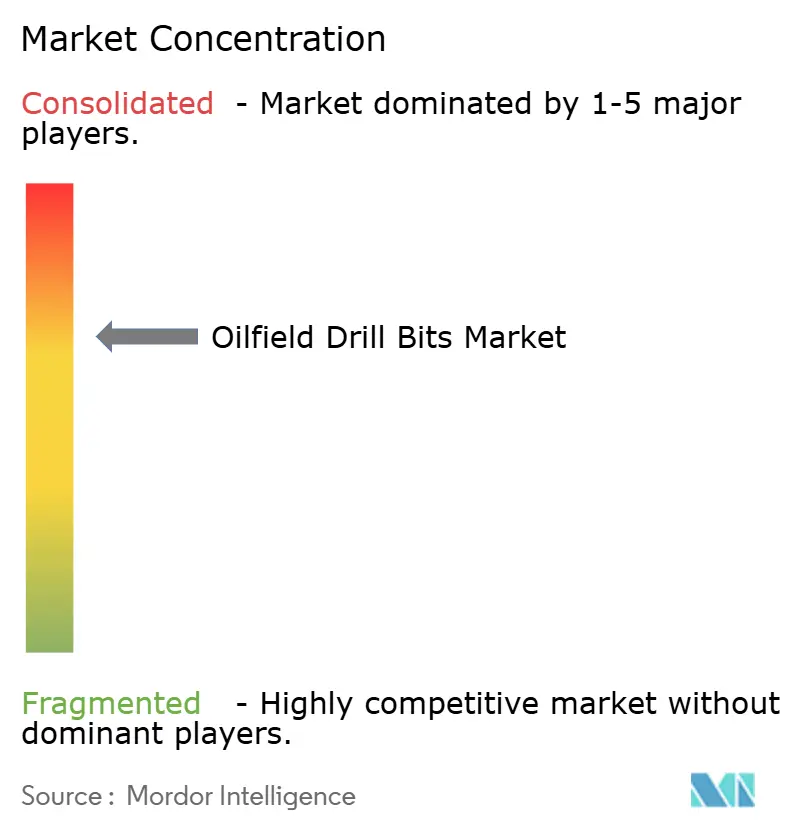

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Brocas de Perfuração para Campos Petrolíferos por Mordor Intelligence

O tamanho do Mercado de Brocas de Perfuração para Campos Petrolíferos é estimado em USD 4,23 bilhões em 2025 e deve alcançar USD 5,78 bilhões até 2030, a um CAGR de 6,44% durante o período de previsão (2025-2030).

Compromissos sólidos de gastos offshore, programas sustentados de perfuração em xisto e avanços rápidos na metalurgia de cortadores ancoram a trajetória de crescimento do mercado de brocas de perfuração para campos petrolíferos. Os operadores estão priorizando ferramentas de maior taxa de penetração (ROP) que encurtam os ciclos de perfuração, enquanto os contratantes favorecem plataformas digitais integradas que reduzem o tempo não produtivo. Designs de brocas híbridas, análises de desempenho de brocas habilitadas por IA e orçamentos ampliados de companhias nacionais de petróleo (NOCs) no Oriente Médio e na Ásia-Pacífico emergiram como poderosos catalisadores de demanda. Ao mesmo tempo, a disciplina de preços a jusante e a transição do setor para reservatórios mais profundos e mais quentes ressaltam a necessidade de tecnologias premium de brocas de perfuração capazes de suportar ambientes extremos. Embora a volatilidade dos preços do petróleo bruto, regras mais rígidas de descarte de cascalho e a adoção de revestimento durante a perfuração atuem como ventos contrários, a maioria dos produtores continua a alocar capital em projetos com economias de equilíbrio abaixo dos pisos de preços projetados, preservando assim a visibilidade de pedidos para os fornecedores no mercado de brocas de perfuração para campos petrolíferos.[1]Administração de Informações de Energia dos EUA, "Perspectiva de Energia de Curto Prazo de Julho de 2025," eia.gov

Principais Conclusões do Relatório

- Por tipo, as brocas de cortador fixo detinham uma participação de 42,6% no mercado de brocas de perfuração para campos petrolíferos em 2024, enquanto as brocas híbridas devem se expandir a um CAGR de 9,0% até 2030.

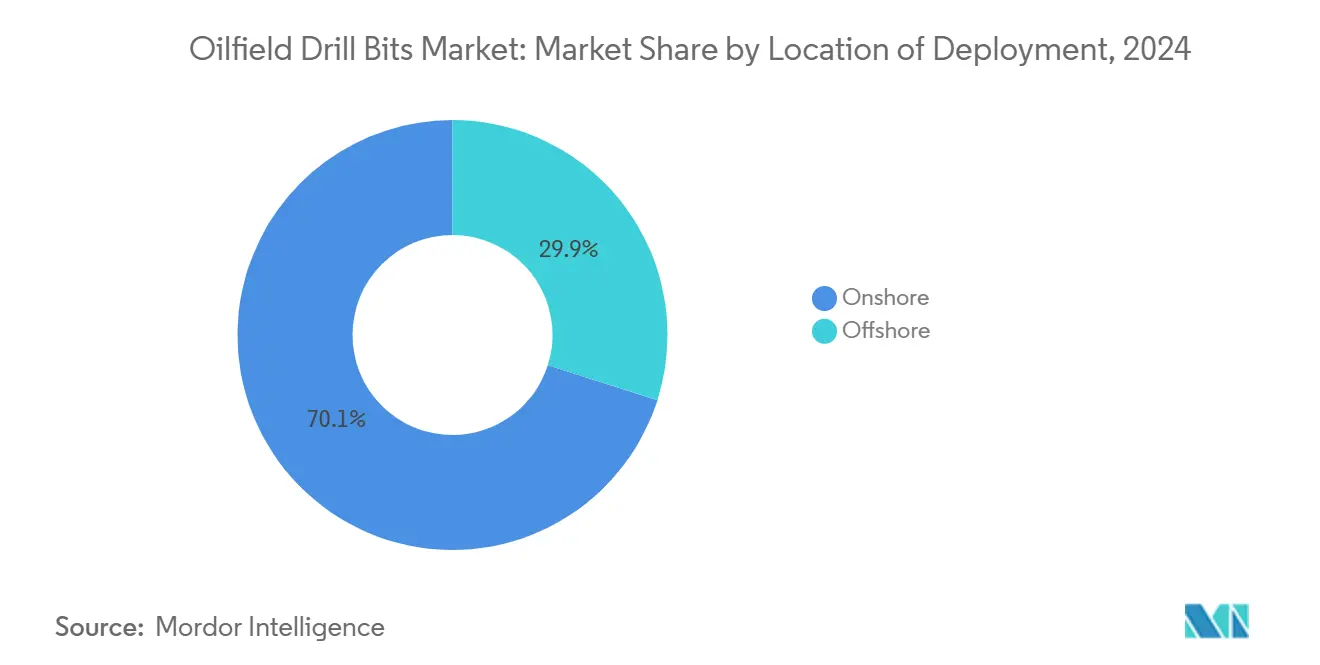

- Por localização de implantação, a perfuração terrestre respondeu por 70,1% da receita de 2024; as aplicações offshore devem crescer a um CAGR de 8,1% até 2030.

- Por aplicação, os operadores controlavam 57,9% da participação no mercado de brocas de perfuração para campos petrolíferos em 2024, enquanto os contratantes de perfuração apresentaram o CAGR mais rápido, de 7,9%, até 2030.

- Por geografia, a América do Norte liderou com 40,5% da receita de 2024; a Ásia-Pacífico deve registrar o CAGR mais alto, de 8,2%, durante 2025-2030.

Tendências e Perspectivas do Mercado Global de Brocas de Perfuração para Campos Petrolíferos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ressurgimento nos gastos com exploração e produção em águas profundas offshore | 1.20% | Golfo do México, África Ocidental, Brasil | Médio prazo (2-4 anos) |

| Intensificação da perfuração em xisto na América do Norte | 0.90% | Permian, Eagle Ford, Bakken | Curto prazo (≤ 2 anos) |

| Avanços na metalurgia de cortadores de PDC impulsionando a ROP | 0.80% | Global | Longo prazo (≥ 4 anos) |

| Recuperação do capital de investimento das NOCs no Oriente Médio e África do Norte e Ásia-Pacífico | 0.70% | Oriente Médio, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Análises de desempenho de brocas em tempo real e gêmeos digitais | 0.50% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Demanda de poços geotérmicos por brocas de grau para campos petrolíferos | 0.30% | América do Norte, Europa, Ásia-Pacífico selecionada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ressurgimento nos Gastos com Exploração e Produção em Águas Profundas Offshore

Espera-se que o capital de investimento offshore global supere USD 300 bilhões em 2025, liderado por desenvolvimentos na Ásia e no Oriente Médio.[2]Editores da Offshore Magazine, "Gastos Offshore Globais Devem Superar USD 300 Bilhões," offshore-mag.com A Shell está expandindo seus ativos no Golfo do México, e a ExxonMobil reservou USD 1,5 bilhão para trabalhos em águas profundas na Nigéria. Poços em águas profundas exigem brocas de perfuração capazes de suportar pressões extremas, levando fornecedores como a Baker Hughes a introduzir designs aprimorados de PDC com hidráulica otimizada. Laterais mais longas em zonas de alta pressão amplificam os requisitos de vida útil das brocas, permitindo que fabricantes premium capturem margens mais altas. À medida que a utilização da frota ultrapassa 80%, as empresas de serviços encontram poder de precificação sustentável, fomentando um ciclo virtuoso de investimento no mercado de brocas de perfuração para campos petrolíferos.

Intensificação da Perfuração em Xisto na América do Norte

A produção da Bacia do Permian está no caminho certo para atingir 6,6 milhões de bpd em 2025, um aumento de 430.000 bpd em relação aos níveis de 2023. Os ganhos de produtividade decorrem de laterais mais longas que agora excedem 10.000 pés e de brocas avançadas de cortador fixo que mantêm a nitidez em litologias mistas. Os poços recém-concluídos no Permian entregaram 433.000 bpd em julho de 2024. A pesquisa do HSBC antecipa o crescimento do xisto nos EUA até 2028, apoiado pela perfuração econômica de áreas marginais. Tal resiliência garante demanda de base para brocas de alto desempenho, reforçando a primazia da América do Norte no mercado de brocas de perfuração para campos petrolíferos.

Avanços na Metalurgia de Cortadores de PDC Impulsionando a ROP

Os métodos de sinterização de diamante de próxima geração aumentaram a resistência à abrasão dos cortadores em 270% em comparação com os graus premium anteriores.[3]Artigos Técnicos da OnePetro, "Avanços na Resistência à Abrasão de Cortadores de PDC," onepetro.org Os cortadores ION+ da NOV reduziram o tempo no fundo em 63% no local de teste geotérmico FORGE, ressaltando o potencial de aplicação cruzada em poços de hidrocarbonetos de alta temperatura.[4]Equipe da Drilling Contractor, "Cortadores ION+ Reduzem Drasticamente o Tempo de Perfuração Geotérmica," drillingcontractor.org Elementos de diamante cônico aceleraram a ROP em 200% em formações duras do Mar do Norte, validando o valor econômico da inovação metalúrgica para os operadores. Esses avanços se traduzem diretamente em menor custo de perfuração por pé, estimulando a adoção de tecnologia em todos os níveis do mercado de brocas de perfuração para campos petrolíferos.

Recuperação do Capital de Investimento das NOCs no Oriente Médio e África do Norte e Ásia-Pacífico

Os gastos offshore da Arábia Saudita aumentaram 22% em 2024 devido à expansão de campos legados. O Projeto de Lei de Emenda aos Campos Petrolíferos da Índia de 2024 tem como meta 1.100 poços offshore em cinco anos, incentivando novos entrantes que favorecem pacotes de perfuração turnkey. A China está simultaneamente expandindo o petróleo convencional, o gás e a energia eólica offshore, sustentando uma ampla demanda por designs versáteis de brocas. A Austrália registrou um aumento de 62% na atividade offshore, enquanto a Malásia registrou 19 descobertas, o que aumentou a complexidade da bacia e reforçou a demanda por ferramentas premium capazes de lidar com regimes de pressão variáveis. Coletivamente, essas iniciativas expandem o mercado endereçável regional para brocas de perfuração para campos petrolíferos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do petróleo bruto restringindo orçamentos de exploração | -1.10% | Global; alto impacto no xisto da América do Norte | Curto prazo (≤ 2 anos) |

| Revestimento durante a perfuração reduzindo as corridas de brocas por poço | -0.80% | América do Norte, Mar do Norte | Médio prazo (2-4 anos) |

| Gargalos na cadeia de suprimentos de diamante sintético | -0.40% | Global | Médio prazo (2-4 anos) |

| Regras mais rígidas de descarte de cascalho elevando custos | -0.30% | Mar do Norte, Golfo do México | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Petróleo Bruto Restringindo Orçamentos de Exploração

Espera-se que o Brent decline de USD 80/bbl em 2024 para USD 74/bbl em 2025 e USD 66/bbl em 2026. Historicamente, os orçamentos upstream recuam rapidamente quando o petróleo tem média abaixo de USD 70/bbl, forçando os operadores a adiar perspectivas marginais. As pesquisas do Dallas Fed revelam planos de capital cautelosos para 2025, apesar das posições recordes de fluxo de caixa livre. A Rystad Energy projeta um declínio de 2% no investimento upstream global para 2025, embora os gastos em águas profundas devam aumentar 3% devido à economia de ciclo mais longo. Esses sinais mistos restringem o potencial de crescimento de curto prazo no mercado de brocas de perfuração para campos petrolíferos.

Revestimento Durante a Perfuração Reduzindo as Corridas de Brocas por Poço

O sistema iRun Casing da Tenaris registrou 30 milhões de pés lineares em 1.100 poços nos EUA, reduzindo viagens e melhorando a integridade do cimento. Como as brocas de revestimento durante a perfuração permanecem no poço, o número de brocas consumidas por poço diminui, reduzindo a oportunidade de volume. Os operadores do Mar do Norte e do Golfo do México, enfrentando altas taxas de spread, aceleraram a adoção do revestimento durante a perfuração, intensificando esse efeito de erosão de demanda no mercado de brocas de perfuração para campos petrolíferos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Tecnologia PDC Mantém a Vantagem

As brocas de cortador fixo responderam por 42,6% da receita de 2024, impulsionadas pela quase ubiquidade da tecnologia PDC, que alimenta aproximadamente 70% da metragem perfurada globalmente. O tamanho do mercado de brocas de perfuração para campos petrolíferos para ferramentas de cortador fixo se beneficia de cinco décadas de inovação incremental em cortadores e matrizes, permitindo desempenho confiável em formações de suaves a médio-duras. As brocas de cone rotativo permanecem indispensáveis em seções altamente abrasivas onde a ação de esmagamento supera a ação de cisalhamento. Os perfis especiais atendem a tarefas de nicho, como saídas de revestimento e reentradas.

As brocas híbridas, que combinam a durabilidade do cone rotativo com a eficiência do PDC, lideram a categoria com um CAGR projetado de 9,0%. A série Kymera da Baker Hughes aumenta a ROP em 24% em formações intercaladas no Kuwait, reduzindo 3,5 dias por poço e demonstrando valor econômico à medida que as explorações não convencionais se expandem para litologias que desafiam soluções puras de PDC ou cone rotativo, o uso de brocas híbridas aumenta. Consequentemente, os fornecedores capazes de escalar a produção híbrida estão posicionados para capturar ganhos expressivos no mercado de brocas de perfuração para campos petrolíferos.

Por Localização de Implantação: O Impulso Offshore Cresce

As operações terrestres responderam por 70,1% da receita de 2024, graças ao domínio do xisto e aos baixos custos de entrada para sondas terrestres. As pressões competitivas de diárias recompensam brocas que entregam metragem perfurada mais rápida por hora, promovendo a rápida difusão dos cortadores de geração mais recente entre os contratantes do Permian.

A perfuração offshore, embora tenha um pool de receita menor, deve crescer a um CAGR de 8,1% à medida que os pontos de equilíbrio em águas profundas caem abaixo de USD 40/bbl e a utilização da frota sobe para as máximas da década. Os poços de alta temperatura e alta pressão (HTHP) exigem hidráulica robusta e recursos avançados de proteção de calibre, elevando os preços médios de venda das brocas. O consequente aumento no mix favorece os fornecedores com linhas de produtos validadas offshore, reforçando as tendências de premiumização no mercado de brocas de perfuração para campos petrolíferos.

Por Aplicação: Os Contratantes Ampliam a Influência Técnica

Os operadores retiveram 57,9% de participação de mercado em 2024, aproveitando equipes internas de subsuperfície para especificar programas de brocas alinhados com os objetivos do reservatório. Projetos offshore de longo ciclo e o compromisso corporativo com a segurança impulsionam a adoção de designs de brocas conservadores e comprovados em campo.

Os contratantes de perfuração exibem o CAGR mais rápido, de 7,9%, refletindo um modelo de serviço em que as métricas de desempenho turnkey dependem fortemente da seleção de brocas. As estruturas contratuais estão cada vez mais vinculando bônus a marcos de ROP e metragem, conferindo aos contratantes a autoridade para padronizar portfólios de brocas premium entre os clientes. Essa centralização de compras aprofunda os relacionamentos entre os principais contratantes e os fornecedores de brocas, amplificando a influência dos contratos no mercado de brocas de perfuração para campos petrolíferos.

Análise Geográfica

A América do Norte permaneceu como o maior contribuinte regional, com uma participação de 40,5% em 2024, sustentada pela resiliência da perfuração em xisto e pela infraestrutura de serviços de primeira linha. A produção de petróleo bruto dos EUA deve ter uma média de 13,7 milhões de bpd em 2025, com o Permian sozinho contribuindo com 6,6 milhões de bpd, reforçando a aquisição de base para cortadores premium. As areias betuminosas canadenses e os alvos emergentes de xisto sustentam a demanda por brocas projetadas adequadamente para rocha dura, capazes de lidar com tendências de stick-slip e altas temperaturas de formação. O ecossistema de serviços maduro acelera a validação em campo de novos conceitos de brocas, encurtando os ciclos de comercialização no mercado de brocas de perfuração para campos petrolíferos.

A região Ásia-Pacífico está posicionada para ser a região de crescimento mais rápido, com um CAGR de 8,2%. O programa offshore concentrado da China e os próximos 1.100 poços offshore da Índia geram um amplo espectro de desafios litológicos, desde sedimentos deltaicos suaves até plataformas carbonáticas duras. O aumento de 62% na atividade offshore da Austrália, juntamente com as 19 descobertas da Malásia, reflete a crescente amplitude da exploração em diferentes tipos de bacias. Os pacotes de apoio governamental incentivam o desenvolvimento doméstico de hidrocarbonetos, criando um cenário favorável de demanda para fornecedores capazes de localizar serviços de suporte.

O Mar do Norte europeu continua a transitar da expansão em campos novos para a otimização de campos existentes, canalizando a demanda por brocas para cortadores resistentes à erosão adequados para trabalhos de reentrada e abandono com tamponamento. Políticas ambientais rigorosas elevaram o interesse em brocas compatíveis com fluidos de perfuração à base de água que resistem à degradação química. O Oriente Médio e a África se beneficiam de investimentos offshore liderados por NOCs, notadamente o aumento de 22% no capital de investimento da Arábia Saudita, enquanto as perspectivas da América do Sul dependem do pré-sal brasileiro e do Vaca Muerta argentino, ambos exigindo brocas com alta classificação de torque capazes de desempenho estável em seções de pagamento espessas. Tal heterogeneidade geográfica obriga os fornecedores a manter portfólios versáteis no mercado de brocas de perfuração para campos petrolíferos.

Cenário Competitivo

A liderança de mercado repousa com os principais prestadores de serviços verticalmente integrados — SLB, Baker Hughes e Halliburton — que combinam tecnologia proprietária de cortadores com plataformas digitais de desempenho. A aquisição pela SLB em 2025 da unidade MegaDiamond da ChampionX garante o fornecimento de PDC e incorpora expertise em materiais avançados em seu fluxo de trabalho de design. A automação LOGIX da Halliburton, cobrindo 12 milhões de pés perfurados, evidencia os ganhos de desempenho alcançáveis quando o design de brocas e o controle de parâmetros de fundo de poço convergem.

Especialistas de médio porte, como NOV e Varel, focam em geometrias diferenciadas de cortadores e ciclos rápidos de personalização. A série Phoenix da NOV, com cortadores ION+, demonstrou economia de tempo de 63% em pilotos geotérmicos, destacando a aplicabilidade entre setores.

A consolidação entre perfuradores (por exemplo, a compra da Diamond Offshore pela Noble) remodela as rotas de aquisição, concedendo a contratantes maiores a alavancagem para negociar acordos de fornecimento de brocas plurianuais que enfatizam métricas de custo total do poço em detrimento do preço unitário. Simultaneamente, o crescente investimento em geotermia está atraindo novos entrantes que adaptam brocas de grau para campos petrolíferos para aplicações renováveis, ampliando ainda mais o cenário competitivo do mercado de brocas de perfuração para campos petrolíferos.

Líderes do Setor de Brocas de Perfuração para Campos Petrolíferos

Schlumberger Limited

Baker Hughes Company

Halliburton Company

National Oilwell Varco

Varel Energy Solutions

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Tenaris anunciou que seu sistema iRun Casing superou 30 milhões de pés de revestimento instalado em 1.100 poços nos EUA, ressaltando o crescimento do revestimento durante a perfuração e suas implicações para o consumo de brocas.

- Abril de 2025: A Halliburton e a Nabors concluíram a primeira sequência totalmente autônoma de perfuração rotativa e deslizante em Omã usando LOGIX e SmartROS, marcando um marco na perfuração em malha fechada.

- Abril de 2025: A Baker Hughes introduziu unidades de cimentação totalmente elétricas Hummingbird e válvulas SureCONTROL Plus para reduzir emissões e custos de manutenção na construção de poços terrestres e offshore.

- Abril de 2025: A SLB estreou sua tecnologia de controle de poço elétrico EWC e garantiu um contrato de FEED no Mar do Norte para um sistema personalizado de controle de BOP, reforçando a tendência em direção à eletrificação.

Escopo do Relatório Global do Mercado de Brocas de Perfuração para Campos Petrolíferos

| Brocas de Cone Rotativo |

| Brocas de Cortador Fixo |

| Brocas Híbridas |

| Brocas Especiais (Testemunhagem, Alargamento) |

| Terrestre |

| Offshore |

| Operadores de Petróleo e Gás |

| Empresas de Serviços para Campos Petrolíferos |

| Contratantes de Perfuração |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Brocas de Cone Rotativo | |

| Brocas de Cortador Fixo | ||

| Brocas Híbridas | ||

| Brocas Especiais (Testemunhagem, Alargamento) | ||

| Por Localização de Implantação | Terrestre | |

| Offshore | ||

| Por Aplicação | Operadores de Petróleo e Gás | |

| Empresas de Serviços para Campos Petrolíferos | ||

| Contratantes de Perfuração | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado para 2030 do mercado de brocas de perfuração para campos petrolíferos?

O mercado deve atingir USD 5,78 bilhões até 2030, expandindo-se a um CAGR de 6,44%.

Qual tipo de broca atualmente domina os programas de perfuração globais?

As brocas de cortador fixo que utilizam tecnologia PDC responderam por 42,6% da receita de 2024, tornando-as a categoria dominante.

Por que as brocas de perfuração híbridas estão ganhando força?

Os designs híbridos combinam cortadores PDC com elementos de cone rotativo, proporcionando até 24% maior ROP em formações mistas e devem crescer a um CAGR de 9,0%.

Qual região deve apresentar o crescimento de mercado mais rápido?

A Ásia-Pacífico deve crescer a um CAGR de 8,2% até 2030, impulsionada pela expansão offshore e pela crescente demanda doméstica de energia.

Como a tecnologia digital está influenciando o desempenho das brocas?

Plataformas habilitadas por IA, como o LOGIX da Halliburton e a geodireção Neuro da SLB, otimizam os parâmetros de perfuração em tempo real, alcançando ganhos de ROP de até 30% e reduzindo viagens não planejadas.

Qual é o impacto do revestimento durante a perfuração na demanda por brocas?

O revestimento durante a perfuração reduz o número de corridas de brocas necessárias por poço, diminuindo o consumo geral de brocas, mas aumentando a demanda por brocas perfuráveis especializadas.

Página atualizada pela última vez em: