Tamanho e Participação do Mercado de Drill Collar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

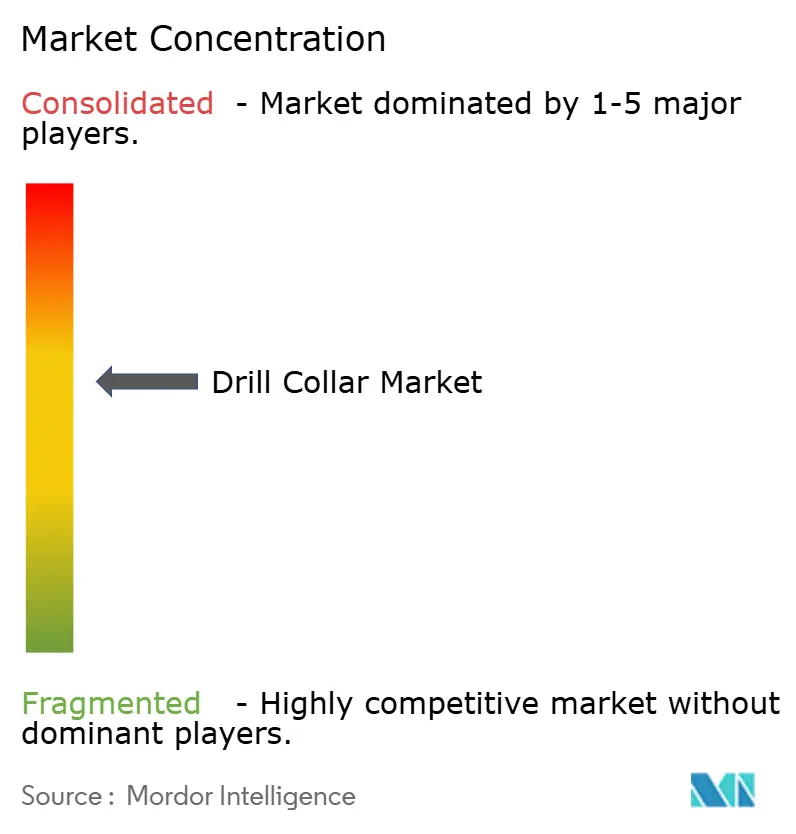

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Drill Collar por Mordor Intelligence

O tamanho do Mercado de Drill Collar está projetado em USD 1,44 bilhão em 2025, USD 1,51 bilhão em 2026, e deve atingir USD 1,91 bilhão até 2031, crescendo a um CAGR de 4,81% de 2026 a 2031. Apesar dessa trajetória constante e moderada, o mercado de drill collar está entrando em uma fase de transição. A demanda está se inclinando para conjuntos de fundo de poço mais pesados, capazes de suportar pressões e temperaturas mais elevadas, mesmo com a atividade de sondas terrestres moderando na América do Norte. Projetos com peso otimizado estão ganhando preferência porque sondas híbridas consomem menos combustível quando a coluna de perfuração é mais leve, o que ajuda os operadores a cumprir as normas de emissões mais rígidas na Noruega e no âmbito do programa de metano da Agência de Proteção Ambiental dos Estados Unidos.[1]Agência de Proteção Ambiental dos Estados Unidos, "Regra Final: Revisão Climática do Setor de Petróleo e Gás Natural," epa.gov Enquanto isso, os drill collars não magnéticos estão migrando de nicho para o mercado convencional à medida que ferramentas LWD de alta frequência e ferramentas de direcionamento rotativo são implementadas em campanhas de xisto e águas profundas. O monitoramento de fadiga por gêmeo digital também está começando a prolongar a vida útil, estendendo os ciclos de substituição e reformulando o mix de receita em direção a variantes de liga de alto desempenho.

Principais Conclusões do Relatório

- Por tipo, o aço padrão detinha 65,1% da participação do mercado de drill collar em 2025, enquanto os drill collars não magnéticos estão projetados para crescer a um CAGR de 5,5% até 2031.

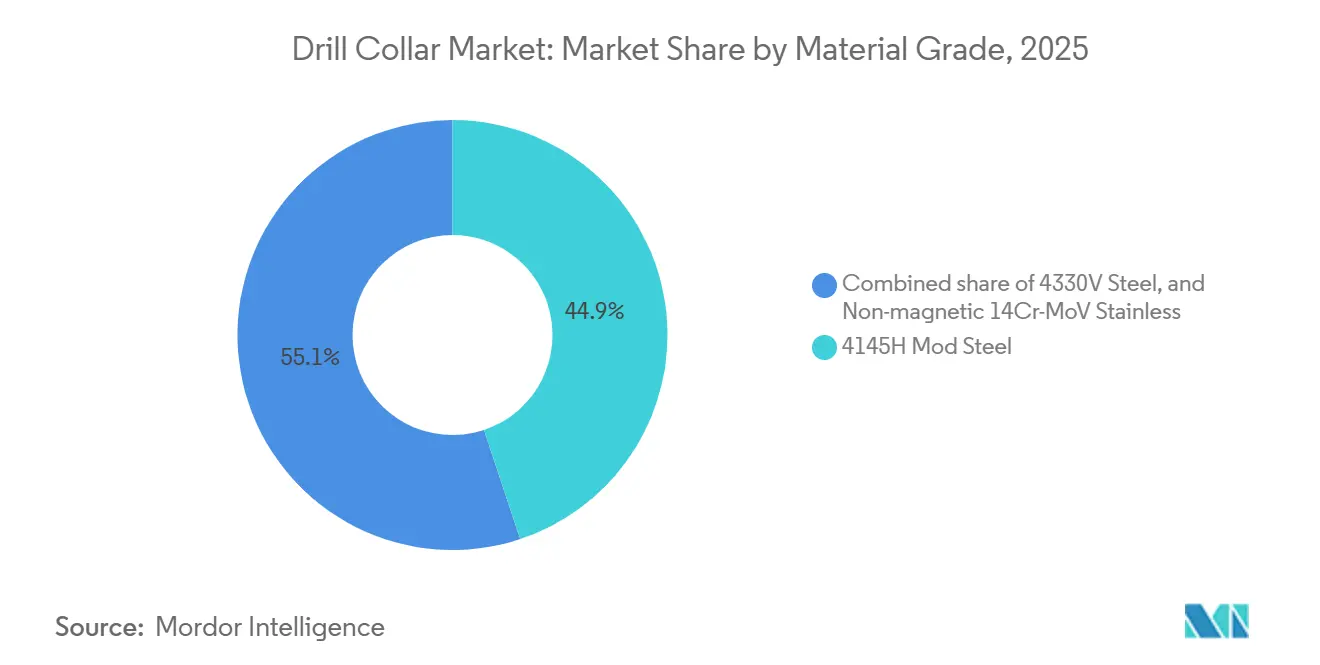

- Por grau de material, o aço 4145H mod comandou 44,9% da receita em 2025, mas o inox não magnético 14Cr-MoV deve avançar a um CAGR de 5,8% até 2031.

- Por implantação, as operações terrestres responderam por 60,3% do tamanho do mercado de drill collar em 2025, enquanto a implantação offshore deve expandir a um CAGR de 5,3% até 2031.

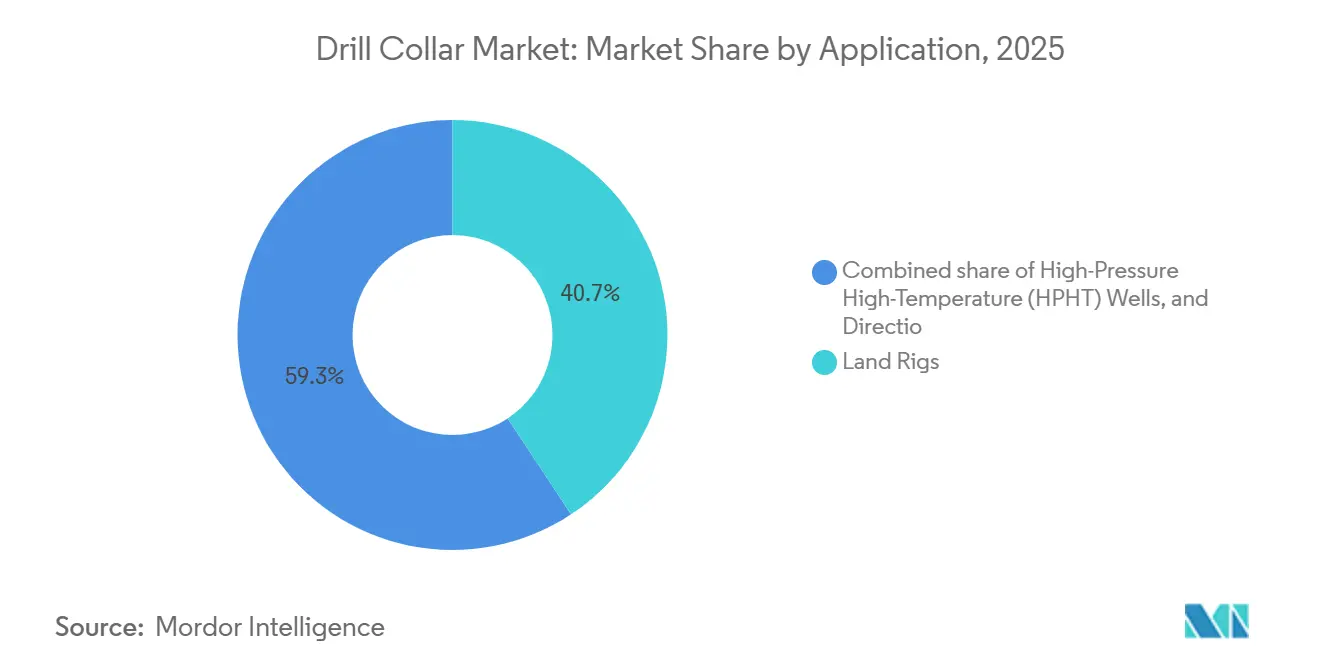

- Por aplicação, as sondas terrestres comandaram 40,7% da receita em 2025, mas a perfuração direcional e horizontal está avançando a um CAGR de 6,0% até 2031.

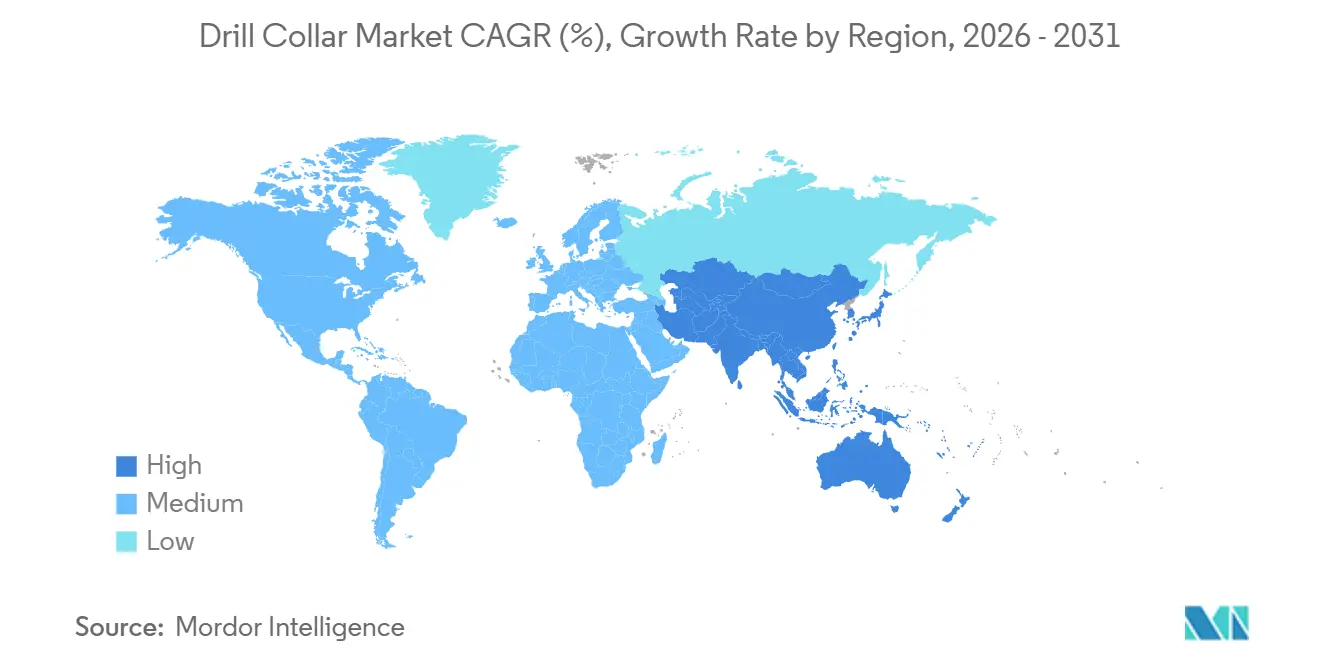

- Por geografia, a América do Norte liderou com 38,5% da participação do mercado de drill collar em 2025, enquanto a Ásia-Pacífico deve registrar o crescimento regional mais rápido, a um CAGR de 6,2% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Drill Collar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação na contagem global de sondas após 2025 | +1.2% | Global, Oriente Médio e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento de projetos em águas profundas e ultraprofundas | +1.5% | Brasil, Golfo do México (EUA), África Ocidental, Noruega | Longo prazo (≥ 4 anos) |

| Adoção acelerada de perfuração direcional e horizontal | +1.3% | Xisto da América do Norte, ERD do Oriente Médio, não convencionais da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Otimização do peso do drill collar liderada por OEMs | +0.4% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Demanda crescente por drill collars não magnéticos | +0.8% | Bacias HPHT em todo o mundo | Médio prazo (2 a 4 anos) |

| Previsão de vida útil por fadiga com gêmeo digital | +0.3% | América do Norte e Europa como primeiros adotantes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação na Contagem Global de Sondas Após 2025

A atividade internacional de sondas encontrou um piso no início de 2026 com 1.058 unidades em operação, incluindo 229 sondas offshore, após vários anos de atrito.[2]Baker Hughes, "Visão Geral da Contagem de Sondas," bakerhughes.com A ADNOC Drilling reforçou a tendência de alta ao encomendar dois jack-ups premium avaliados em USD 1,15 bilhão em janeiro de 2026.[3]ADNOC Drilling, "Apresentação para Investidores 2026," adnoc.ae O regulador da Índia delineou uma meta upstream de USD 100 bilhões que inclui 40 poços exploratórios em águas profundas, cada um exigindo colunas de drill collar dedicadas.[4]Offshore Technology, "Perspectiva de Investimento em Águas Profundas na Índia," offshore-technology.com Navios-sonda de oitava geração reativados empregam energia híbrida que reduz o consumo de combustível em até 30%, mas os poços mais profundos que visam exigem drill collars mais pesados para fornecer peso sobre a broca a 2.000 m de profundidade de água. Como resultado, a demanda está migrando de substituições de alto volume e baixa especificação para atualizações de baixo volume e alta especificação.

Crescimento de Projetos de Perfuração em Águas Profundas e Ultraprofundas

A Petrobras aprovou o SEAP I e o SEAP II no início de 2025, destinando mais de USD 12 bilhões para 32 poços em reservatórios além de 2.000 m de profundidade, com pressões acima de 15.000 psi que exigem drill collars 4330V ou 14Cr-MoV. O campo Shenandoah da Beacon Offshore Energy superou 100.000 bpd sob condições de 20.000 psi, evidenciando a mudança em direção a ambientes extremos. A Equinor alocou NOK 140 bilhões (USD 13,1 bilhões) para projetos de 2026, como a Fase 2 de Johan Sverdrup, onde as temperaturas árticas exigem drill collars certificados pela NORSOK. A economia de águas ultraprofundas depende de evitar eventos de prisão de coluna que custam USD 1 milhão por dia, de modo que os operadores investem em drill collars forjados para alta resistência ao escoamento e combinados com modelos de fadiga em tempo real. Esses limites técnicos estão impulsionando o mercado de drill collar em direção à metalurgia premium e serviços de suporte digital.

Adoção Acelerada de Perfuração Direcional e Horizontal

Os poços direcionais e horizontais estão se expandindo a um CAGR de 6,0% até 2031, à medida que os operadores estendem os ramais além de 3.000 m para aumentar a recuperação. A broca rotativa direcional HyperSteer MX da Halliburton, lançada em janeiro de 2026, permite taxas de construção de até 15° por 30 m e depende de drill collars não magnéticos para precisão de azimute dentro de ±0,5°. A Bacia do Permiano nos Estados Unidos abrigava 303 sondas ativas em abril de 2026, mas o comprimento médio do ramal aumentou de 2.400 m para 2.700 m, adicionando juntas de drill collar extras por poço. As renovações da Saudi Aramco com a Arabian Drilling enfatizam poços de alcance estendido com ramais superiores a 2.500 m, reforçando novamente a necessidade de ligas não magnéticas. As tolerâncias de permeabilidade apertadas abaixo de 1,005 unidades relativas são agora rotineiras, diferenciando ainda mais os fornecedores premium.

Otimização do Peso do Drill Collar Liderada por OEMs para Reduzir Emissões das Sondas

O imposto de carbono da Noruega atingiu NOK 2.000 por tonelada (USD 184) em 2024, obrigando os operadores a reduzir o consumo de combustível onde for possível. Os jack-ups híbridos da Maersk alcançam 20 a 30% de economia de combustível, mas o peso da coluna ainda determina a potência dos guindastes. Os fabricantes estão reduzindo a espessura da parede do drill collar em até 10%, diminuindo as cargas de içamento em aproximadamente 15 t em uma coluna de 3.000 m. A Shelf Drilling estima que sua unidade híbrida economiza 1.800 t de CO₂ anualmente com esse projeto otimizado. O padrão de metano da Agência de Proteção Ambiental dos EUA, finalizado em 2024, acrescenta impulso regulatório, recompensando as sondas que consomem menos diesel por meio de colunas mais leves.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo bruto reduz o CAPEX de E&P | -1.0% | Global, aguda no xisto da América do Norte e em campos offshore marginais | Curto prazo (≤ 2 anos) |

| Disponibilidade de soluções alternativas de peso de fundo de poço | -0.5% | Perfuração terrestre na América do Norte, mercados emergentes sensíveis ao preço | Médio prazo (2 a 4 anos) |

| Escassez de oferta de ligas de baixa permeabilidade | -0.3% | Usinas siderúrgicas especializadas da Europa e da Ásia | Curto prazo (≤ 2 anos) |

| Normas mais rígidas de resíduos de perfuração encurtam os ciclos do drill collar | -0.2% | Europa (OSPAR), América do Norte (EPA), Ásia-Pacífico ao longo do tempo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Petróleo Bruto Reduz o CAPEX de E&P

A Administração de Informações de Energia dos EUA registrou uma queda de 14% nos gastos de capital upstream em 2024 e uma redução de 9% no fluxo de caixa entre os produtores públicos, comprimindo os orçamentos discricionários de perfuração. A Chevron divulgou um plano de capital de USD 18 a 19 bilhões para 2026, mas condicionou qualquer crescimento à estabilização dos benchmarks do Brent acima de USD 70 por barril. Os operadores podem rapidamente adiar conclusões ou paralisar sondas sem perda de produção no curto prazo, causando oscilações esporádicas na demanda por drill collars. Essas retrações geralmente atingem primeiro os pedidos de aço padrão, comprimindo a utilização das plantas e corroendo as margens. Em regiões onde os preços de equilíbrio se aproximam dos benchmarks globais, as equipes de compras adiam aquisições de ligas de alto desempenho, desacelerando o crescimento unitário no mercado de drill collar.

Disponibilidade de Soluções Alternativas de Peso de Fundo de Poço

O drill pipe de peso pesado oferece uma alternativa intermediária mais barata entre o tubo normal e os drill collars, reduzindo as despesas de aluguel em até 20% em poços terrestres verticais e de baixo ângulo. A Hunting garantiu USD 231 milhões em contratos de OCTG no Kuwait que agrupam HWDP com roscas premium, desafiando os fornecedores convencionais de drill collar. O produto funciona melhor em ramais de xisto onde apenas a seção de construção necessita de drill collars não magnéticos, enquanto o intervalo vertical utiliza HWDP. No entanto, a vida útil por fadiga do HWDP cai acentuadamente quando a severidade do dogleg supera 3° por 30 m, forçando os operadores a retornar aos drill collars verdadeiros em poços complexos. Esse risco de substituição mantém a disciplina de preços rígida na parcela de aço padrão do mercado de drill collar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Variantes Não Magnéticas Capturam o Prêmio Direcional

O aço padrão respondeu por 65,1% do volume de 2025, refletindo seu baixo custo e prontidão para poços verticais. Os drill collars não magnéticos, no entanto, estão se expandindo a um CAGR de 5,5% porque sensores de alta frequência não toleram permeabilidade magnética acima de 1,01. O tamanho do mercado de drill collar para variantes não magnéticas está projetado para se expandir de 2026 a 2031, à medida que os ramais subsalinos e de longo alcance proliferam. O EarthStar 3DX da Halliburton agora especifica essa metalurgia em cada BHA HPHT, validando o prêmio.

Os fabricantes exploram a margem de precificação: a margem EBIT da Schoeller-Bleckmann em 2024 atingiu 15,0% com a maior demanda por ligas. O aço padrão continua a dominar o xisto dos EUA, onde as seções verticais excedem 1.500 m e os operadores reciclam o inventário de forma agressiva. No entanto, à medida que o tubo com fio migra para as operações terrestres, a densidade de sensores aumenta e a participação não magnética no mercado de drill collar cresce junto.

Por Grau de Material: Ligas Especiais Comandam o Prêmio HPHT

O aço 4145H modificado garantiu 44,9% das remessas de 2025 graças à sua aceitação pela API e ao custo equilibrado. O inox não magnético 14Cr-MoV é o grau de crescimento mais rápido, a um CAGR de 5,8%, sustentado por poços pré-sal com alta exposição a CO₂ e H₂S. O crescimento do tamanho do mercado de drill collar nesse grau é mais notável nos projetos de 20.000 psi do Golfo do México dos EUA.

O 4330V oferece um meio-termo de maior resistência para aplicações árticas e de águas ultraprofundas. A Equinor o emprega na Fase 2 de Johan Sverdrup, onde as temperaturas do leito marinho ficam próximas de 4 °C. Conexões premium como a Tenaris Dopeless reduzem o risco de gripagem, estendendo os ciclos de reutilização e protegendo os operadores da volatilidade dos preços das ligas.

Por Implantação: A Complexidade Offshore Impulsiona Atualizações de Especificação

O segmento terrestre detinha 60,3% do volume em 2025, mas o offshore está crescendo mais rapidamente, a um CAGR de 5,3%, porque cada coluna de águas ultraprofundas pode consumir 30 a 40% mais peso de drill collar do que um poço terrestre. Os mais recentes jack-ups da ADNOC Drilling integram IA para ajustar o peso sobre a broca em tempo real, exigindo drill collars com margens de fadiga excedentes. Em contraste, as construções no Permiano dos Estados Unidos permanecem em grande parte de aço padrão, mantendo os custos unitários baixos.

Os poços offshore também impõem certificações mais rígidas: a conformidade com NORSOK D-010 e ISO 10423 é obrigatória para programas no Mar do Norte, limitando os grupos de fornecedores e sustentando os preços. À medida que as sondas com energia híbrida se expandem pelo mundo, a otimização de peso se cruza com os requisitos de torque em águas profundas, sustentando um nível premium dentro do mercado de drill collar.

Por Aplicação: Poços Direcionais Exigem Precisão de Levantamento

As sondas terrestres capturaram 40,7% da receita em 2025, mas a perfuração direcional e horizontal está no caminho para a expansão mais rápida, a um CAGR de 6,0%. Cada 300 m incrementais de comprimento de ramal normalmente exige um drill collar não magnético adicional, ampliando a demanda. Os ganhos no tamanho do mercado de drill collar, portanto, acompanham de perto a tendência de comprimento de ramal no xisto e em projetos offshore de alcance estendido.

Os poços HPHT, estimados em aproximadamente um quarto da perfuração offshore em 2025, utilizam ligas especiais em todo o BHA. O Deepwater Aquila da Transocean requer drill collars classificados para pressão de stack de 20.000 psi. Embora esses poços sejam poucos, cada um consome um pacote de alto valor, elevando os preços médios de venda em todo o mercado de drill collar.

Análise Geográfica

A América do Norte comandou 38,5% de participação em 2025, impulsionada pelas águas profundas do Golfo do México e pela intensidade do xisto dos EUA, embora as contagens regionais de sondas tenham caído para 548 unidades em abril de 2026. A Chevron ainda direciona aproximadamente USD 7 bilhões de seu orçamento de 2026 para projetos no Golfo, mantendo um piso para a demanda por produtos não magnéticos e classificados para HPHT. As 54 sondas em operação no Canadá enfrentam restrições de escoamento, moderando o consumo de drill collar, mas apoiando fornecedores de nicho especializados em metalurgia para clima frio.

A Ásia-Pacífico deve crescer a um CAGR de 6,2% até 2031, o ritmo mais rápido entre as regiões. A Diretoria Geral de Hidrocarbonetos da Índia está direcionando USD 100 bilhões para trabalhos upstream que incluem 40 poços exploratórios em águas profundas, cada um exigindo colunas de drill collar dedicadas. O contrato de USD 385,5 milhões da ONGC para perfuração em Krishna-Godavari coloca pedidos antecipados de ligas prontas para HPHT. O Wenchang 16-2 da CNOOC adiciona demanda regional, contando com usinas domésticas para prazos de entrega mais curtos.

O crescimento da Europa está ancorado na Noruega. O plano de NOK 140 bilhões da Equinor para 2026 mantém Johan Sverdrup no platô e move Breidablikk em direção a 140.000 bpd, ambos certificados sob os códigos de perfuração ártica. O elevado preço do CO₂ na Noruega incentiva sondas híbridas que, paradoxalmente, precisam de drill collars mais rígidos e pesados para gerenciar poços mais profundos. No Oriente Médio e África, o portfólio de contratos de USD 3,6 bilhões da ADNOC Drilling confirma o apetite prolongado por BHAs premium.

Cenário Competitivo

O mercado de drill collar é moderadamente concentrado. Os principais fornecedores, incluindo Schlumberger, National Oilwell Varco, Tenaris, Hunting e Vallourec, detêm uma participação significativa na capacidade de forjamento instalada e gerenciam fluxos substanciais de aço bruto, reduzindo assim os prazos de entrega da usina à sonda. A Schoeller-Bleckmann reportou uma margem EBIT de 15,0% no terceiro trimestre de 2024, indicando forte precificação para drill collars não magnéticos. A Tenaris alocou USD 16 milhões para dobrar a produção em Midland, Texas, e reduzir os prazos de entrega no Permiano de oito semanas para quatro semanas.

A diferenciação digital está se ampliando. A Precision Drilling reduziu o tempo de inatividade à metade com análises em 2025 e está comercializando modelos de fadiga semelhantes para operadores. O estudo de conectores da Schlumberger com a Mines valida um limiar de vida útil de 30%, trazendo contratos de serviço que combinam hardware e software para o foco. Usinas chinesas como a Zhong Yuan Special Steel aproveitam as regras de conteúdo doméstico para vencer licitações na Ásia-Pacífico dentro de janelas de seis semanas, corroendo a vantagem de entrega que os fornecedores europeus detinham.

As barreiras regulatórias permanecem elevadas. Os testes mecânicos da API 7-1, o rosqueamento ISO 10424-1 e a certificação para serviço em ambientes ácidos conforme NACE MR0175 restringem a lista de fornecedores qualificados. Os fornecedores com inspeção ultrassônica integrada e capacidade de testemunho por terceiros desfrutam de margens estruturais. Ainda assim, a substituição por HWDP e as oscilações do preço do petróleo bruto mantêm a concorrência acirrada no segmento de aço padrão do mercado de drill collar.

Líderes do Setor de Drill Collar

Schlumberger Limited

National Oilwell Varco (NOV)

Hunting PLC

Schoeller-Bleckmann Oilfield Equipment AG

Vallourec S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Halliburton introduziu as brocas rotativas direcionais HyperSteer MX, aumentando as taxas de construção e reforçando a demanda por drill collars não magnéticos.

- Dezembro de 2025: A Petrobras endossou um plano de USD 109 bilhões para 2026–2030, com 62% destinados a E&P pré-sal, assegurando compras sustentadas de ligas premium.

- Maio de 2025: A ADNOC Drilling encomendou dois jack-ups premium no valor de USD 1,15 bilhão, cada um integrando IA para otimização de perfuração em tempo real e exigindo drill collars mais pesados.

- Maio de 2025: A Halliburton lançou o EarthStar 3DX, uma plataforma LWD de 30.000 psi e 200 °C que exige drill collars não magnéticos com permeabilidade abaixo de 1,01

Escopo do Relatório do Mercado Global de Drill Collar

Localizado na base de uma coluna de perfuração, o drill collar é um tubo robusto de paredes espessas. Sua função principal é exercer uma carga axial, denominada Peso sobre a Broca (WOB), facilitando o corte da rocha. Como componentes integrais do conjunto de fundo de poço (BHA), os drill collars conferem rigidez para garantir um furo reto e mantêm a tensão, evitando assim falhas no drill pipe. O mercado de drill collar abrange a produção, o fornecimento e o aluguel desses tubos de aço pesados e de paredes espessas, sejam lisos ou espirais. Esses tubos, fundamentais nos conjuntos de fundo de poço (BHA), não apenas fornecem o essencial peso sobre a broca (WOB), mas também desempenham um papel crucial na estabilização das operações de perfuração. Impulsionado pela busca incessante por exploração de petróleo e gás e por uma demanda crescente de energia, o mercado está testemunhando um crescimento robusto, especialmente com o aumento das atividades de perfuração horizontal e offshore.

O mercado de drill collar é segmentado por tipo, grau de material, implantação, aplicação e geografia. Por tipo, o mercado é dividido em Drill Collar de Aço Padrão e Drill Collar Não Magnético. Por grau de material, o mercado é segmentado em Aço 4145H Mod, Aço 4330V e Inox Não Magnético 14Cr-MoV. Por implantação, o mercado é dividido entre terrestre e offshore. Por aplicação, o mercado é segmentado em Sondas Terrestres, Poços HPHT e Perfuração Direcional e Horizontal. O relatório também abrange o tamanho do mercado e as previsões nas principais regiões. O dimensionamento e as previsões de mercado para cada segmento são baseados em receita (em USD).

| Drill Collar de Aço Padrão |

| Drill Collar Não Magnético |

| Aço 4145H Mod |

| Aço 4330V |

| Inox Não Magnético 14Cr-MoV |

| Terrestre |

| Offshore |

| Sondas Terrestres |

| Poços de Alta Pressão e Alta Temperatura (HPHT) |

| Perfuração Direcional e Horizontal |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Noruega |

| Reino Unido | |

| Rússia | |

| Países Baixos | |

| Alemanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Irã | |

| Nigéria | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Drill Collar de Aço Padrão | |

| Drill Collar Não Magnético | ||

| Por Grau de Material | Aço 4145H Mod | |

| Aço 4330V | ||

| Inox Não Magnético 14Cr-MoV | ||

| Por Implantação | Terrestre | |

| Offshore | ||

| Por Aplicação | Sondas Terrestres | |

| Poços de Alta Pressão e Alta Temperatura (HPHT) | ||

| Perfuração Direcional e Horizontal | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Noruega | |

| Reino Unido | ||

| Rússia | ||

| Países Baixos | ||

| Alemanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Irã | ||

| Nigéria | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de drill collar até 2031?

O mercado de drill collar está previsto para atingir USD 1,91 bilhão até 2031, sustentado por um CAGR de 4,81% a partir de 2026.

Qual região deve crescer mais rapidamente até 2031?

Espera-se que a Ásia-Pacífico registre o maior crescimento regional, avançando a um CAGR de 6,2% com base nos programas de águas profundas da Índia e da China.

Por que os drill collars não magnéticos estão ganhando espaço?

As ferramentas MWD/LWD de alta frequência e os sistemas de direcionamento rotativo exigem permeabilidade abaixo de 1,01, tornando as ligas não magnéticas indispensáveis em poços direcionais, HPHT e de águas ultraprofundas.

Como a tecnologia de gêmeo digital beneficia as operações com drill collar?

A modelagem de fadiga em tempo real prevê a vida útil restante, reduzindo o tempo de inatividade não planejado em mais de 50% e estendendo a vida útil do drill collar em serviço em aproximadamente 15 a 20%.

Qual papel as regulamentações de emissões desempenham no projeto do drill collar?

A precificação de carbono e as normas de metano impulsionam os operadores em direção a sondas híbridas com colunas mais leves, estimulando programas de otimização de peso por OEMs que reduzem a espessura da parede do drill collar sem comprometer a resistência.

Quais graus de material dominam os projetos HPHT?

O inox premium 14Cr-MoV e os aços-liga 4330V lideram as implantações HPHT porque suportam pressões acima de 15.000 psi e temperaturas em torno de 150 °C, mantendo baixa permeabilidade magnética.

Página atualizada pela última vez em: