Tamanho e Participação do Mercado de Ferramentas de Perfuração

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

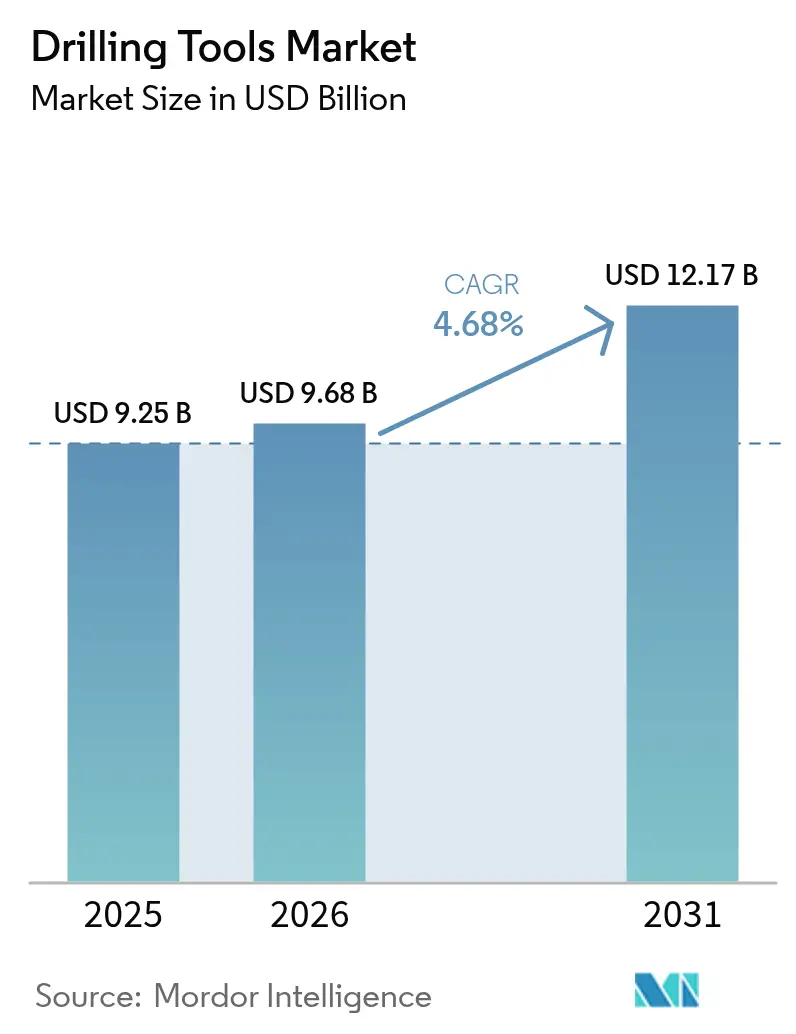

| Tamanho do Mercado (2026) | 9.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.68% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferramentas de Perfuração pela Mordor Intelligence

O tamanho do mercado de ferramentas de perfuração deve crescer de USD 9,25 bilhões em 2025 para USD 9,68 bilhões em 2026 e tem previsão de atingir USD 12,17 bilhões até 2031 a uma CAGR de 4,68% no período de 2026-2031.

O impulso do mercado reflete o reinvestimento seletivo em poços de alto retorno, o acesso crescente a tecnologias avançadas de fundo de poço e a demanda crescente de projetos geotérmicos e de captura de carbono que diversificam os fluxos de receita para além dos ciclos puramente de hidrocarbonetos. Os operadores estão direcionando capital para programas orientados à eficiência que reduzem o tempo de sonda e aumentam a confiabilidade da produção, uma tendência que beneficia brocas de perfuração premium, sistemas rotativos direcionais e motores de lama de alta especificação. O momentum é ainda sustentado pelas decisões de investimento final em ativos de águas profundas e ultraprofundas no Brasil, no Golfo do México dos EUA e na África Ocidental, onde classificações elevadas de pressão e temperatura demandam equipamentos desenvolvidos sob medida. Paralelamente, os gargalos na cadeia de suprimentos para metais especiais, como o tungstênio, incentivam acordos de compra de longo prazo e fomentam a integração vertical entre os prestadores de serviços.

Principais Destaques do Relatório

- Por tipo de ferramenta, as brocas de perfuração capturaram 31,98% da participação do mercado de ferramentas de perfuração em 2025, enquanto "Outras Ferramentas" lideraram o crescimento a uma CAGR de 7,72% até 2031.

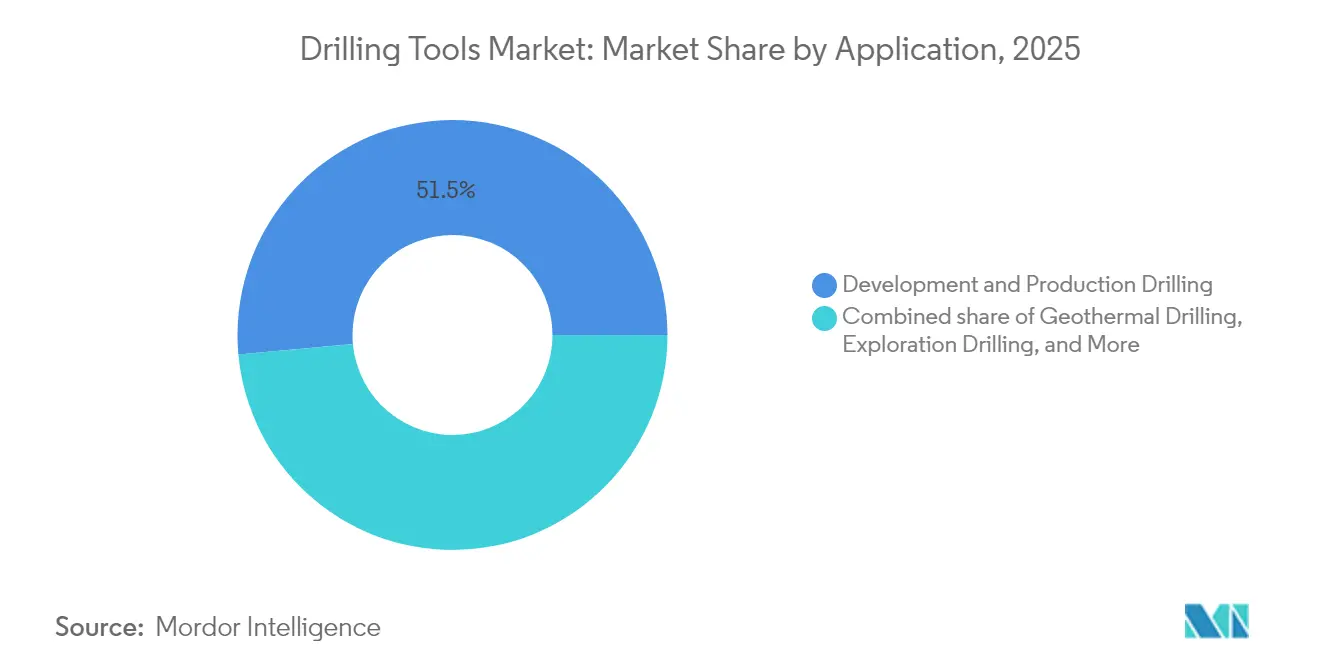

- Por aplicação, a perfuração de desenvolvimento e produção representou 51,45% do tamanho do mercado de ferramentas de perfuração em 2025; a perfuração geotérmica deve se expandir a uma CAGR de 9,21% até 2031.

- Por local de implantação, a atividade terrestre deteve 67,92% da participação do mercado de ferramentas de perfuração em 2025, enquanto as aplicações offshore avançam a uma CAGR de 5,52%.

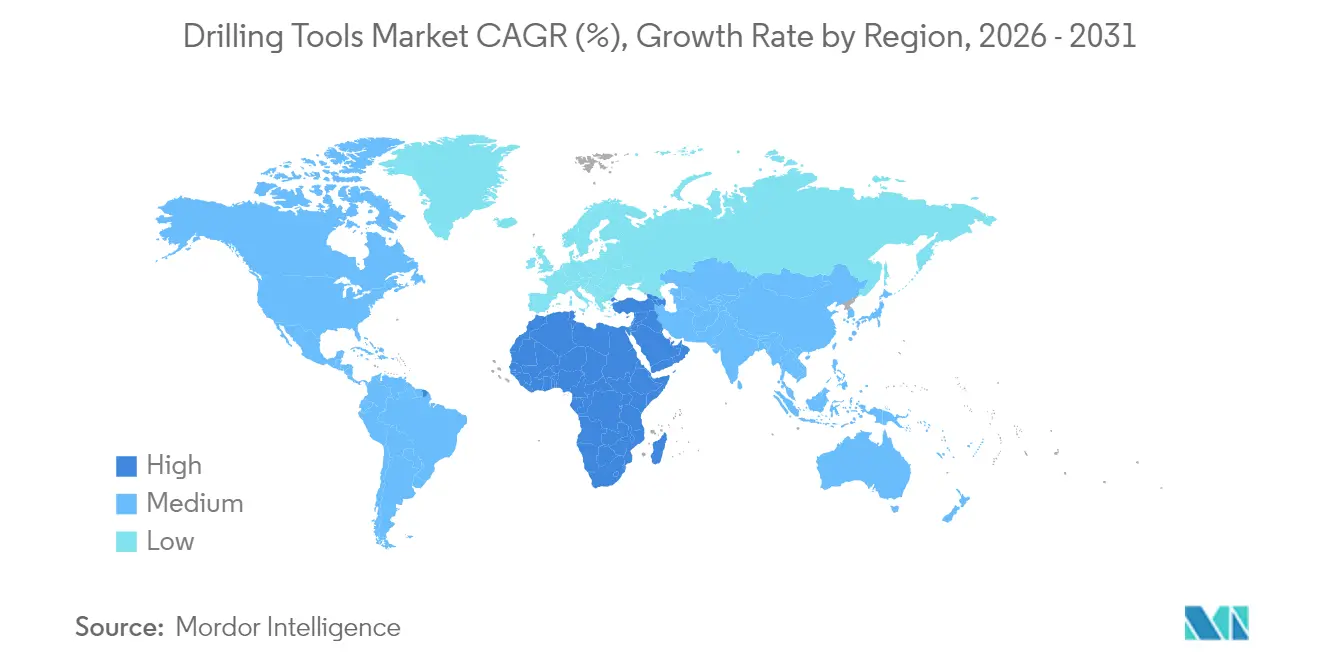

- Por geografia, a América do Norte gerou 32,75% da receita de 2025, mas a região Ásia-Pacífico tem previsão de registrar o crescimento mais rápido, de 6,18% de CAGR até 2031.

- SLB, Baker Hughes, Halliburton, NOV e Weatherford controlaram coletivamente mais de 55% da receita de 2024, evidenciando a concentração moderada do setor.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Ferramentas de Perfuração

Análise do Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Recuperação do CAPEX upstream pós-pandemia | +1.2% | Global, com ênfase na América do Norte e Oriente Médio | Médio prazo (2-4 anos) |

| Complexidade de poços de xisto impulsionando a demanda por brocas de perfuração avançadas | +0.8% | América do Norte como núcleo, expandindo-se para a Argentina e Austrália | Longo prazo (≥ 4 anos) |

| Expansão de projetos de águas profundas e ultraprofundas | +0.9% | Bacias offshore globais, lideradas pelo Brasil, África Ocidental e Golfo do México | Longo prazo (≥ 4 anos) |

| Crescimento dos investimentos em perfuração geotérmica | +0.6% | Global, com ganhos iniciais nos EUA, Europa e Indonésia | Médio prazo (2-4 anos) |

| Programas de poços de injeção para captura e armazenamento de carbono (CCS) | +0.4% | Marcos regulatórios da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Demanda crescente por perfuração exploratória de minerais críticos | +0.3% | Núcleo na APAC, com expansão para a Austrália e Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação do CAPEX Upstream Pós-Pandemia

O investimento global em petróleo e gás deve aumentar 22% entre 2025 e 2030, revertendo três anos de contenção de capital e renovando a demanda por ferramentas de perfuração de alto desempenho, de acordo com o Fórum Internacional de Energia(1)Fórum Internacional de Energia, "Crescimento da Demanda para Aumentar as Necessidades de Investimento Upstream em Petróleo e Gás em 22% até 2030," ief.org . Na América do Norte, os operadores do Golfo do México sancionaram projetos multibilionários como o Anchor da Chevron, que exigem equipamentos classificados para 20.000 psi e validam o argumento econômico para colunas de perfuração de alta qualidade. As companhias nacionais de petróleo do Oriente Médio estão igualmente retomando campanhas de perfuração de preenchimento voltadas à manutenção das cotas de produção. Essa retomada do CAPEX favorece ferramentas que proporcionam economias mensuráveis de tempo de sonda, levando os fornecedores a agrupar sistemas rotativos direcionais com plataformas digitais de planejamento de poços. Os contratos de serviço vinculam cada vez mais a remuneração a melhorias nas taxas de penetração, um modelo que incentiva atualizações contínuas de produtos. Em conjunto, a perspectiva de gastos em melhora, os mandatos de eficiência e a inovação contratual proporcionam uma demanda sustentada pelo mercado de ferramentas de perfuração.

Complexidade de Poços de Xisto Impulsionando a Demanda por Brocas de Perfuração Avançadas

Os segmentos horizontais agora superam 20.000 pés nos principais plays de xisto dos EUA, submetendo as brocas de perfuração a desafios mais severos de vibração e leito de cascalho AMERICAN OIL & GAS REPORTER. Cortadores PDC com diamante termicamente estável avançado e geometrias de face otimizadas estendem os comprimentos de corrida sob tais condições, permitindo que uma única broca perfure múltiplos intervalos NOV(2)NOV, "A Era de Ouro da Inovação em Brocas de Perfuração," nov.com . Enquanto isso, plataformas orientadas por IA, como o LOGIX da Halliburton, analisam dados de torque em tempo real para antecipar o stick-slip, aumentando as taxas de penetração de elevação em até 30%. A Vaca Muerta na Argentina e a Bacia de Cooper na Austrália replicam esses imperativos de projeto à medida que escalam programas horizontais. Os preços das brocas premium permanecem, portanto, resilientes, sustentando a contribuição de 32,3% de receita do segmento para o mercado de ferramentas de perfuração.

Expansão de Projetos de Águas Profundas e Ultraprofundas

Os primeiros sistemas subsea de 20.000 psi do setor entraram em operação no Anchor da Chevron e no Kaskida da BP, demonstrando a viabilidade comercial de campos antes considerados inviáveis economicamente. Tais projetos exigem tubos de perfuração HP/HT, collars e jars certificados para limites rigorosos de metalurgia e fadiga, elevando assim o gasto médio com ferramentas por poço. O Brasil e a África Ocidental espelham esse momentum com desenvolvimentos de múltiplos poços em pré-sal que consolidam pedidos de sistemas rotativos direcionais capazes de 60°/100 pés de severidade de dog-leg. Os OEMs que oferecem BHAs integrados e simulações de gêmeo digital ganham vantagem competitiva, pois os operadores priorizam a contratação de pacotes completos para gerenciar os riscos associados às operações em águas ultraprofundas. O prêmio resultante eleva a CAGR offshore à frente da onshore, apesar da menor contagem de poços.

Crescimento dos Investimentos em Perfuração Geotérmica

Os sistemas geotérmicos aprimorados financiados por USD 200 milhões em subsídios de pesquisa dos EUA adaptam as tecnologias de sistemas rotativos direcionais e tubos de perfuração isolados utilizados no campo petrolífero para reservatórios a 300 °C. A série Phoenix PDC da NOV e os revestimentos TK-340TC mitigam a degradação térmica e a corrosão por cloreto, prolongando assim a vida útil da broca em formações superquentes(3)Halliburton, "LOGIX®: perfuração de precisão por meio de automação inteligente," halliburton.com . A Europa apoia projetos piloto semelhantes sob o Fundo de Inovação da UE, enquanto a Indonésia pretende adicionar 17 GW de capacidade geotérmica até 2030. A convergência permite que os fornecedores de ferramentas reaproveitem as cadeias de suprimentos existentes, amortecendo assim a receita contra as flutuações nos preços de hidrocarbonetos. À medida que os poços geotérmicos aprofundam além de 15.000 pés, a demanda se concentra em motores de lama de alto torque e elastômeros de alta temperatura, expandindo o mercado endereçável de ferramentas de perfuração.

Análise do Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade nos preços do petróleo bruto impactando os orçamentos de perfuração | -0.7% | Global, com maior sensibilidade no xisto da América do Norte | Curto prazo (≤ 2 anos) |

| Regulamentações ambientais rigorosas sobre operações de perfuração | -0.5% | América do Norte e UE, expandindo-se para outras regiões | Médio prazo (2-4 anos) |

| Interrupções na cadeia de suprimentos para tubos e brocas de perfuração de alta especificação | -0.4% | Global, com gargalos críticos na fabricação na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada para sistemas de perfuração digital | -0.3% | Global, mais agudo na América do Norte e no Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Petróleo Bruto Impactando os Orçamentos de Perfuração

Os preços à vista do WTI caíram abaixo de USD 70/barril no início de 2025, levando as empresas independentes dos EUA a reduzir seus gastos planejados para USD 60,1 bilhões, 4% abaixo da orientação anterior. Quando os orçamentos se apertam, os poços de exploração não essenciais são adiados, reduzindo os pedidos de curto prazo por tubo de perfuração e collars padrão. Por outro lado, os operadores continuam a pagar prêmios por ferramentas que reduzem os tempos de ciclo, sustentando a demanda de alta qualidade mesmo em momentos de queda de preços. Os fornecedores que diversificam para projetos geotérmicos ou de CCS obtêm isolamento parcial das oscilações nos preços do petróleo, amenizando, mas não eliminando, o impacto negativo sobre o mercado de ferramentas de perfuração.

Regulamentações Ambientais Rigorosas sobre Operações de Perfuração

As regras de metano da EPA devem impor custos de conformidade de USD 22-31 bilhões até 2038, obrigando os operadores a atualizar os controles pneumáticos e implantar equipamentos de monitoramento contínuo. No lado da sonda, o escrutínio mais rigoroso se estende ao controle de poço e aos casos de segurança HP/HT, adicionando documentação de engenharia e requisitos de certificação de terceiros que prolongam os ciclos de aquisição. Os operadores menores podem sair de campos marginais, reduzindo a demanda por ferramentas, enquanto as empresas maiores negociam contratos agrupados com os principais prestadores de serviços para gerenciar a conformidade. Essa mudança acelera a consolidação do mercado, mas restringe a contagem total de poços, reduzindo assim a trajetória de crescimento do mercado de ferramentas de perfuração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ferramenta: Tecnologias Premium Impulsionam a Evolução do Mercado

As brocas de perfuração geraram USD 2,96 bilhões em 2025, equivalente a 31,98% do tamanho do mercado de ferramentas de perfuração, evidenciando seu papel fundamental na economia dos poços. A adoção contínua de cortadores PDC termicamente estáveis e imageamento em tempo real na face da broca permite que os operadores realizem curvas em corrida única em formações intercaladas, reduzindo o tempo de conexão e o NPT. Os OEMs capturam prêmios de preço ao agrupar brocas com software de consultoria digital que recomenda ajustes de velocidade rotativa e peso sobre a broca em tempo real.

A categoria "Outras Ferramentas" — jars, subs de choque, motores de lama e sistemas rotativos direcionais — superará o crescimento geral a uma CAGR de 7,72%. O iCruise da Halliburton e o AutoTrak da Baker Hughes geram correções de direcionamento dinâmico que reduzem os ciclos de deslizamento-rotação, enquanto a ferramenta de amortecimento Suppressor da SLB mitiga a oscilação torsional em mais de 60%. Essa vantagem de desempenho justifica taxas diárias mais elevadas, apesar da pressão orçamentária, e ancora uma robusta expansão de receita para os fornecedores de suítes completas.

Por Aplicação: A Transição Energética Remodela os Padrões de Demanda

A perfuração de desenvolvimento e produção representou 51,45% da receita de 2025, refletindo o foco dos operadores na otimização de campos maduros e na recuperação de recursos. Os projetos de múltiplos poços em pad e a perfuração em lote intensificam a utilização de ferramentas, impulsionando pedidos estáveis de tubo de perfuração, alargadores e absorvedores de vibração de fundo de poço. A perfuração exploratória, embora cíclica, ganha importância estratégica nos blocos de águas profundas de fronteira sancionados pelas principais companhias de petróleo que buscam renovar seus portfólios.

Os poços geotérmicos representam a adição mais rápida de contagem de piso, avançando a uma CAGR de 9,21% à medida que os governos financiam projetos piloto de rochas superquentes. Os poços de injeção para captura de carbono formam um nicho menor, mas de rápido crescimento, onde os perfis direcionais exigem conjuntos de fundo de poço resistentes à abrasão capazes de lidar com lamas densas de CO₂. O transbordamento positivo amplia o mix de clientes e compensa a volatilidade impulsionada pelo preço do petróleo, adicionando resiliência ao mercado de ferramentas de perfuração.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Local de Implantação: O Prêmio Offshore Impulsiona a Criação de Valor

As operações terrestres representaram 67,92% do faturamento de 2025, impulsionadas por programas não convencionais de alto volume nos EUA, Canadá, Argentina e China. Frotas de sondas padronizadas, menores custos de logística e ciclos mais curtos caracterizam este segmento, inclinando as aquisições para colunas de perfuração e motores competitivos em custo. Contudo, a atividade offshore, particularmente em águas ultraprofundas, proporciona uma captura de margem mais forte.

O crescimento offshore a uma CAGR de 5,52% está condicionado a descobertas HP/HT como Ballymore e Trion, onde cada poço pode exigir USD 20 milhões em ferramentas e serviços especializados. A geomecânica complexa impulsiona a adoção de telemetria em tubo de perfuração cabeado e consoles de direcionamento remoto, permitindo a correção de trajetória em tempo real a partir de centros onshore. Os fornecedores com portfólios integrados de superfície ao fundo do mar detêm uma vantagem estrutural, aprofundando a diferença entre os concorrentes de nível um e os regionais.

Por Usuário Final: A Consolidação de Operadores Remodela os Padrões de Aquisição

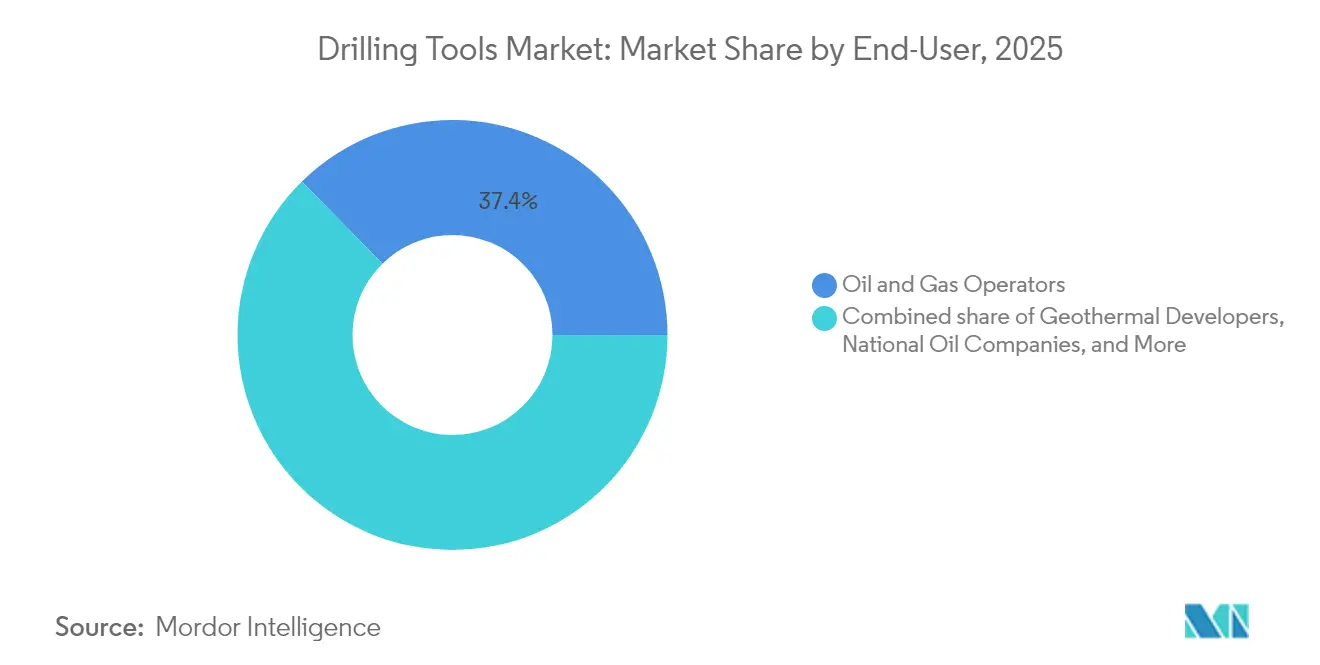

Os operadores de petróleo e gás permaneceram o maior grupo comprador isolado, com 37,35% em 2025. As supermajors aproveitam acordos de serviço mestre globais para garantir acesso em toda a frota a sistemas rotativos direcionais e motores de alto torque, agrupando-os com assinaturas de análise que garantem benchmarks de desempenho. As companhias nacionais de petróleo, notadamente as do Oriente Médio, buscam metas de conteúdo local pela co-fabricação de brocas de perfuração e collars sob acordos de transferência de tecnologia.

Os desenvolvedores geotérmicos estão registrando a expansão mais rápida, com uma CAGR de 9,21% impulsionada por incentivos políticos e pela similaridade técnica entre a perfuração geotérmica e a perfuração não convencional de petróleo. As empresas independentes de Exploração e Produção estão terceirizando cada vez mais o gerenciamento de ferramentas para empreiteiros de perfuração sob contratos de preço fixo e chave na mão, o que está reduzindo os volumes de compra spot, mas prolongando a duração dos contratos. As empresas de exploração mineral, embora ainda de nicho, utilizam ferramentas de testemunhagem do campo petrolífero para acelerar programas de descoberta de minerais críticos, ampliando a base de demanda do mercado de ferramentas de perfuração.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte gerou 32,75% da receita de 2025, impulsionada por metragens horizontais recordes no Permiano e por campanhas resilientes de águas profundas no Golfo do México. O ecossistema avançado de logística e perfuração digital da região mantém a utilização de equipamentos elevada, mesmo com a disciplina de capital moderando as adições de sondas. As regras federais de metano e as regulamentações estaduais de recuo pressionam os operadores menores, mas a adoção pelos supermajors de métodos de completação de fraturamento triplo está aumentando os requisitos de torque do tubo de perfuração e sustentando a demanda por ferramentas premium.

A Ásia-Pacífico lidera o crescimento com uma CAGR de 6,18% até 2031. As empresas nacionais da China impulsionam alvos onshore profundos nas bacias de Tarim e Sichuan, demandando brocas PDC resistentes à abrasão e motores de lama de alta temperatura. A Indonésia persegue projetos de geotérmica de base, enquanto a exploração de minerais críticos na Austrália cria uma nova demanda por brocas de testemunhagem compatíveis com a perfuração HP em rocha dura. Coletivamente, essas tendências expandem a presença do mercado de ferramentas de perfuração tanto nas cadeias de valor de hidrocarbonetos quanto de energias renováveis.

A Europa, ancorada pela Noruega e pelo Reino Unido, mantém a demanda por ferramentas por meio de conexões de campos maduros e um surto de poços de CCS sob o Acordo de Transição do Mar do Norte. O Oriente Médio e a África capitalizam reservatórios de baixo ponto de equilíbrio e expansões de capacidade patrocinadas pelo Estado, embora o risco político ocasionalmente atrase os pedidos de compra. A América do Sul, impulsionada pelo pré-sal do Brasil, canaliza grandes contratos integrados para a SLB e a Baker Hughes, concentrando a participação de mercado em um punhado de fornecedores. A dinâmica regional combinada sublinha uma mudança gradual das aquisições baseadas em volume para as orientadas à eficiência.

Cenário Competitivo

A consolidação define a narrativa competitiva atual. A aquisição de USD 7,1 bilhões da ChampionX pela SLB fortalece sua oferta de produtos químicos e elevação artificial, adicionando sinergias de produção de superfície ao portfólio de fundo de poço. A aquisição de USD 1,97 bilhão da KCA Deutag pela Helmerich & Payne quadruplica sua contagem de sondas no Oriente Médio, concedendo controle direto sobre a especificação de ferramentas e os ciclos de aquisição. Esses movimentos ilustram como escala e integração ajudam a absorver os custos de P&D para sistemas de perfuração habilitados por IA.

A diferenciação tecnológica permanece o fosso principal. A Halliburton e a Sekal alcançaram o primeiro sistema automatizado de perfuração no fundo do mundo, unindo o LOGIX e o Drilltronics para controle de parâmetros de perfuração em malha fechada. A Baker Hughes investe em unidades de superfície eletrificadas que reduzem as emissões enquanto sincronizam com telemetria de fundo de poço de alta velocidade. A NOV prioriza a ciência de materiais de alta temperatura para desbloquear receitas geotérmicas, colaborando com laboratórios de pesquisa sobre a estabilidade das matrizes de carboneto.

O potencial de disrupção existe por parte de participantes nativos de software que desenvolvem motores de consultoria com consciência de reservatório, embora os requisitos de certificação de segurança e o agrupamento dos titulares dificultem a aceitação. Ferramenteiros regionais coexistem especializando-se em alargadores, estabilizadores ou equipamentos de testemunhagem para minerais de rocha dura; no entanto, o aumento dos padrões metalúrgicos está elevando a barreira de capital. A preferência do setor por contratos baseados em desempenho acaba por direcionar a participação de mercado para as empresas que entregam pacotes integrados de hardware-software.

Líderes do Setor de Ferramentas de Perfuração

NOV Inc.

Halliburton Company

Schlumberger Limited

Baker Hughes Company

Weatherford International Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A SLB concluiu a aquisição da ChampionX por USD 7,1 bilhões, visando USD 400 milhões em sinergias anuais em três anos.

- Junho de 2025: A Chevron e a Halliburton implantaram o fraturamento hidráulico inteligente usando o ZEUS IQ para automatizar a execução de estágios.

- Maio de 2025: A SLB apresentou uma ferramenta de imageamento na broca que aumenta a segurança do posicionamento do poço.

- Abril de 2025: A Baker Hughes lançou o Hummingbird, um sistema de cimentação terrestre totalmente elétrico, e as válvulas SureCONTROL Plus para reduzir as emissões.

Escopo do Relatório Global do Mercado de Ferramentas de Perfuração

O relatório do mercado de ferramentas de perfuração inclui:

| Broca de Perfuração |

| Tubo de Perfuração |

| Collar de Perfuração |

| Alargador e Estabilizador de Perfuração |

| Giratório de Perfuração |

| Outras Ferramentas (Jars, Subs de Choque, Motores de Lama, RSS) |

| Perfuração Exploratória |

| Perfuração de Desenvolvimento e Produção |

| Recompletação e Intervenção em Poços |

| Perfuração Geotérmica |

| Poços de CCS e Injeção |

| Terrestre |

| Offshore |

| Operadores de Petróleo e Gás |

| Companhias Nacionais de Petróleo |

| Empresas Independentes de Exploração e Produção |

| Empreiteiros de Perfuração |

| Desenvolvedores Geotérmicos |

| Empresas de Exploração Mineral |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Noruega | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Egito | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Ferramenta | Broca de Perfuração | |

| Tubo de Perfuração | ||

| Collar de Perfuração | ||

| Alargador e Estabilizador de Perfuração | ||

| Giratório de Perfuração | ||

| Outras Ferramentas (Jars, Subs de Choque, Motores de Lama, RSS) | ||

| Por Aplicação | Perfuração Exploratória | |

| Perfuração de Desenvolvimento e Produção | ||

| Recompletação e Intervenção em Poços | ||

| Perfuração Geotérmica | ||

| Poços de CCS e Injeção | ||

| Por Local de Implantação | Terrestre | |

| Offshore | ||

| Por Usuário Final | Operadores de Petróleo e Gás | |

| Companhias Nacionais de Petróleo | ||

| Empresas Independentes de Exploração e Produção | ||

| Empreiteiros de Perfuração | ||

| Desenvolvedores Geotérmicos | ||

| Empresas de Exploração Mineral | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Noruega | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Egito | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de ferramentas de perfuração?

O tamanho do mercado de ferramentas de perfuração foi de USD 9,68 bilhões em 2026 e tem previsão de atingir USD 12,17 bilhões até 2031 em uma trajetória de CAGR de 4,68%.

Qual região lidera as vendas globais?

A América do Norte deteve 32,75% da receita de 2025 devido à elevada atividade não convencional e aos projetos de águas profundas.

Qual segmento de aplicação está crescendo mais rapidamente?

A perfuração geotérmica tem projeção de registrar a CAGR mais rápida de 9,21% até 2031, à medida que o financiamento da transição energética se acelera.

Como a demanda offshore evoluirá?

Os poços offshore — especialmente em águas ultraprofundas — devem crescer a uma CAGR de 5,52%, apoiados por sanções de projetos HP/HT no Brasil, no Golfo do México e na África Ocidental.

Quais tecnologias estão moldando a vantagem competitiva?

Sistemas rotativos direcionais habilitados por IA, imageamento na broca e brocas PDC de alta temperatura são centrais para a contratação baseada em desempenho e a expansão de margem.

Como as regras ambientais afetam a demanda por ferramentas?

Regulamentações mais rigorosas de metano e HP/HT aumentam os custos de conformidade, levando os operadores a adotar ferramentas de perfuração premium e de baixa emissão que atendam aos novos padrões de segurança.

Página atualizada pela última vez em: