Tamanho e Participação do Mercado de Equipamentos para Manuseio de Carvão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 30.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Equipamentos para Manuseio de Carvão por Mordor Intelligence

O Mercado de Equipamentos para Manuseio de Carvão está projetado para atingir USD 29,18 bilhões em 2025, USD 30,40 bilhões em 2026 e USD 36,67 bilhões até 2031, crescendo a uma CAGR de 3,82% de 2026 a 2031. A demanda do mercado permanece estável à medida que as economias asiáticas emergentes continuam a adicionar capacidade de geração a carvão em um ritmo mais rápido do que os países da OCDE estão desativando usinas. Além disso, os operadores globalmente enfrentam pressão crescente para automatizar equipamentos envelhecidos, como transportadores, britadores e empilhadeiras-recuperadoras. No primeiro semestre de 2025, a China aprovou 74,7 GW de nova capacidade a carvão e colocou 21 GW em operação, enquanto a Índia comissionou 5,1 GW contra um pipeline de 92 GW, impulsionando pedidos globais de projetos greenfield. Simultaneamente, os ciclos de atualização estão ganhando impulso. Iniciativas como o programa de Conectividade de Primeira Milha da Índia no valor de INR 31.367,66 crore, as reformas de empilhadeiras-recuperadoras da África do Sul e os projetos-piloto de transportadores sobre trilhos estão impulsionando as receitas de pós-venda e acelerando os retrofits digitais. A automação está sendo cada vez mais integrada aos escopos mecânicos. Por exemplo, a Metso aprimorou suas capacidades de software de controle por meio da aquisição da MRA Automation em fevereiro de 2026, e a plataforma MineStar da Caterpillar continua a expandir suas soluções de transporte autônomo. Na Europa e na América do Norte, as restrições de financiamento orientadas por ESG estão limitando o desenvolvimento de novas infraestruturas de carvão. No entanto, essas restrições estão incentivando os fabricantes de equipamentos originais (OEMs) a se concentrarem em serviços de ciclo de vida que ajudam os operadores a minimizar as despesas de capital.

Principais Conclusões do Relatório

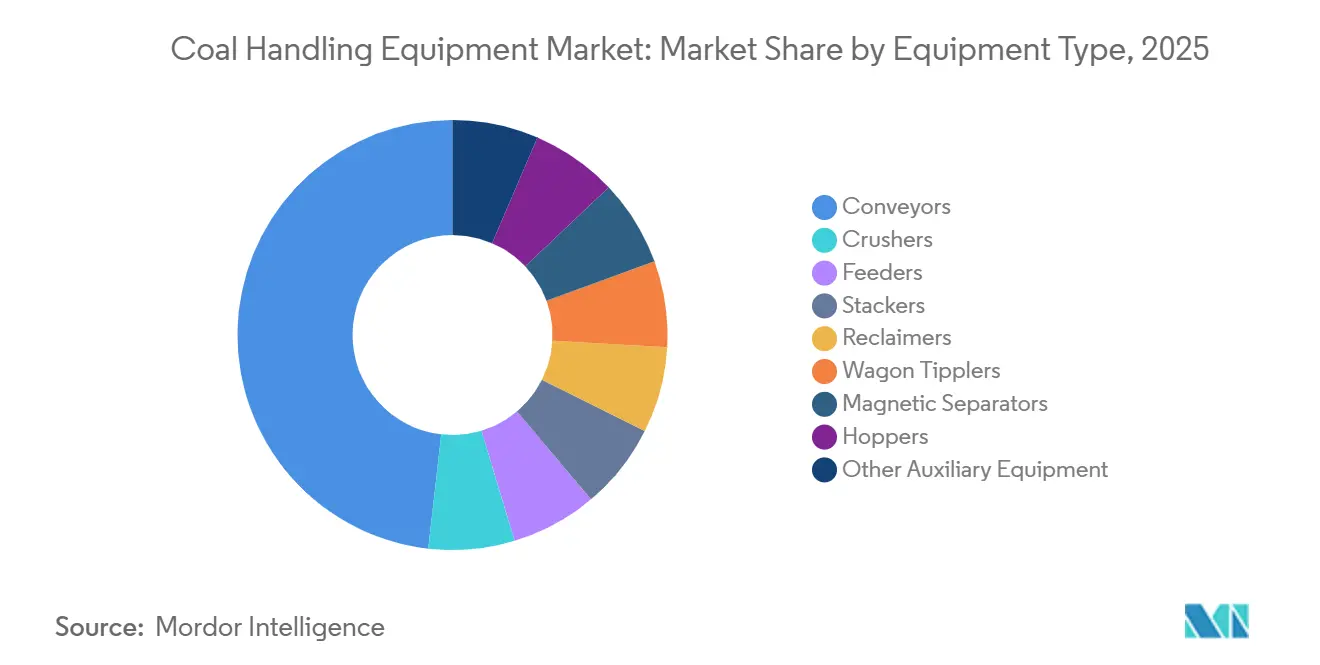

- Por tipo de equipamento, os transportadores representaram 48,2% da participação no mercado de equipamentos para manuseio de carvão em 2025 e estão previstos para expandir a uma CAGR de 4,5% até 2031.

- Por tipo de operação, o transporte de material também representou 48,2% do tamanho do mercado de equipamentos para manuseio de carvão em 2025 e está projetado para corresponder a uma CAGR de 4,5% até 2031.

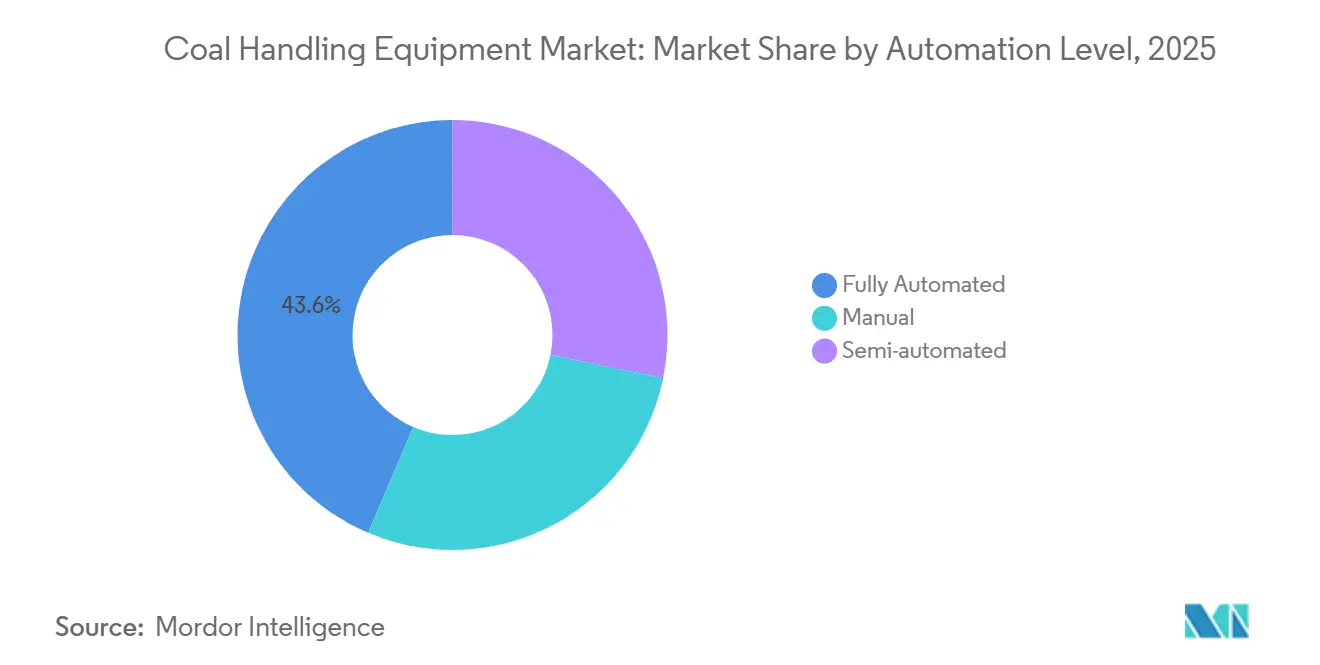

- Por nível de automação, os sistemas totalmente automatizados estão avançando na CAGR mais rápida de 4,7% durante 2026-2031, enquanto detêm 43,6% das instalações de 2025.

- Por usuário final, a geração de energia capturou 37,5% da demanda de 2025, mas as operações de mineração estão no caminho para a maior CAGR de 5,0% até 2031.

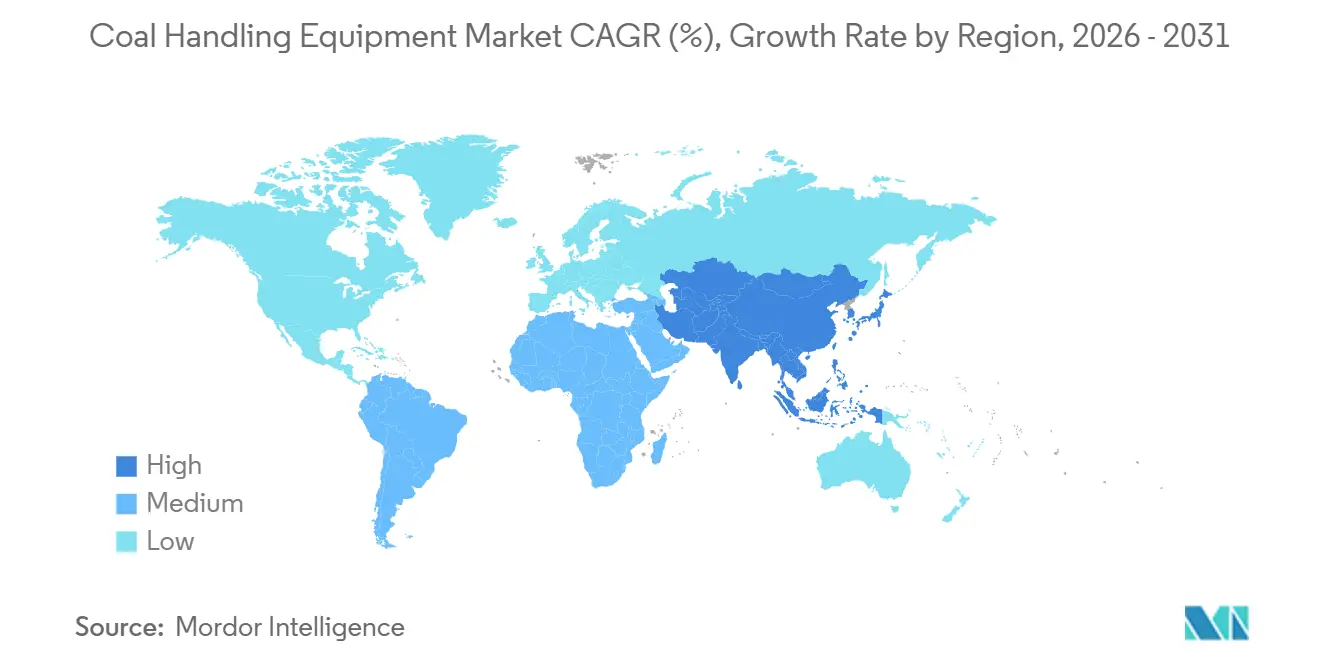

- Por geografia, a Ásia-Pacífico representou 45,0% da receita de 2025 e deve crescer a uma CAGR de 4,8% ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos para Manuseio de Carvão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da capacidade de geração a carvão na Ásia emergente | +1.20% | Núcleo da Ásia-Pacífico; transbordamento para o Oriente Médio | Médio prazo (2-4 anos) |

| Ciclo de atualização de infraestrutura envelhecida | +0.80% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento da produção de mineração a céu aberto | +0.70% | Ásia-Pacífico, América do Norte, Austrália | Curto prazo (≤ 2 anos) |

| Adoção de automação e gêmeos digitais | +0.60% | Global, adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Microrredes híbridas de energia renovável e carvão | +0.30% | Ásia-Pacífico, mercados emergentes selecionados | Longo prazo (≥ 4 anos) |

| Expansão do processamento de carvão para produtos químicos | +0.50% | China, Índia, ASEAN | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclo de atualização de infraestrutura envelhecida nas plantas existentes

Muitos transportadores, britadores e empilhadeiras instalados na década de 1990 ultrapassaram sua vida útil de projeto. As 102 iniciativas de Conectividade de Primeira Milha da Índia concentram-se na substituição de correias de baixa capacidade por sistemas monitorados digitalmente capazes de lidar com mais de 10.000 toneladas por hora. (1)Press Information Bureau, "Atualização dos Projetos de Conectividade de Primeira Milha," pib.gov.in A Martin Engineering relatou um aumento nos retrofits de limpadores de correia em 2025, à medida que os operadores buscavam reduzir derramamentos e implementar o rastreamento de correia em tempo real. O Terminal de Carvão de Richards Bay, na África do Sul, está reformando empilhadeiras-recuperadoras para resolver gargalos ferroviários e restaurar a capacidade de processamento. (2) Transnet, "Desempenho do Terminal de Carvão de Richards Bay em 2025," transnet.net Esses projetos de atualização fornecem receitas consistentes de peças e serviços, ajudando os OEMs a mitigar o impacto das flutuações regionais de demanda.

Aumento da produção de carvão de mineração a céu aberto exigindo transportadores de alta capacidade

A mineração a céu aberto está ganhando participação de mercado em relação às operações subterrâneas devido aos menores custos de extração e ao uso de transportadores de altíssima capacidade que eliminam a necessidade de transporte por caminhões. A mina Blue Creek No.1 da Warrior Met Coal, comissionada em 2025 com um investimento de USD 1 bilhão, apresenta uma correia Sempertrans ST7500 e um sistema de transportador terrestre BEUMER de 14,5 km capaz de lidar com 6 milhões de toneladas curtas anualmente ao longo de uma vida útil de mina de 40 anos. A Peabody Energy alocou USD 12 milhões para um transportador subterrâneo de 2,5 quilômetros, substituindo o transporte por caminhões a diesel para reduzir custos de combustível e emissões. A PT Bukit Asam da Indonésia instalou duas estações de carregamento de trens de 3.000 toneladas por hora em Tanjung Enim, apoiadas por transportadores de 13 quilômetros e 17 quilômetros, permitindo uma capacidade de processamento de 20 milhões de toneladas por ano. Esses desenvolvimentos indicam que os transportadores de alta capacidade, definidos como sistemas que lidam com mais de 5.000 toneladas por hora, estão se tornando o padrão para novas minas a céu aberto. Essa mudança está impulsionando a demanda por acionamentos sem engrenagens, materiais avançados de correia e sistemas de monitoramento de tensão em tempo real, ao mesmo tempo em que desloca a logística tradicional de caminhão e escavadeira.

Adoção de automação e gêmeos digitais para redução de OPEX

A mina Shitoumei No. 1 de Xinjiang opera 91 caminhões autônomos, eliminando 200 postos de operadores enquanto melhora a consistência da carga útil. No Mt. Arthur South, as sondas de perfuração da Caterpillar alcançaram mais de 1 milhão de metros autônomos, demonstrando o valor do ciclo de vida dos conjuntos de autonomia integrada. Os gêmeos digitais de transportadores, que combinam dados de vibração com imagens térmicas, identificam problemas de desalinhamento de correia antes que causem danos significativos, reduzindo o tempo de inatividade não programado em 18%. Os primeiros adotantes da automação relatam margens de lucro de 40% apesar da queda nos preços do carvão, levando os adotantes mais lentos a aumentar seus investimentos em automação. Os fornecedores estão gerando receita adicional por meio de assinaturas de software como serviço que se integram aos controles CLP existentes, expandindo seus fluxos de receita além das vendas de equipamentos de capital.

Microrredes híbridas de energia renovável e carvão que necessitam de sistemas de manuseio modulares

As redes isoladas no Sudeste Asiático estão integrando cada vez mais pequenas caldeiras a carvão com sistemas solares e de baterias para mitigar a volatilidade da curva pato. Os skids de manuseio modulares, projetados para caber em contêineres ISO, facilitam a implantação e relocação rápidas. Os Fabricantes de Equipamentos Originais (OEMs) estão desenvolvendo britadores e empilhadeiras-recuperadoras plug-and-play adaptados para unidades de 150 MW, que diferem significativamente das configurações tradicionais de usinas de 1 GW. Embora o aumento da taxa de crescimento anual composta (CAGR) seja modesto, a entrada antecipada no mercado ajuda a estabelecer presença de marca antes que as empresas locais de EPC aprimorem suas capacidades.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Políticas aceleradas de eliminação progressiva do carvão | -0.90% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços do carvão | -0.50% | Global, mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Aumento das restrições de seguros e crédito | -0.40% | Mercados financeiros ocidentais | Médio prazo (2-4 anos) |

| Mudança para a co-combustão de biomassa e carvão | -0.30% | Europa, América do Norte, partes da Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Políticas aceleradas de eliminação progressiva do carvão na Europa e América do Norte

Espera-se que a Europa e a América do Norte desliguem 15-20 GW de capacidade durante 2025-2026, com o Reino Unido finalizando sua saída e a Alemanha fechando vários blocos. Isso eliminará tanto a demanda por projetos greenfield quanto as receitas de longo prazo de peças. Os OEMs estão redirecionando seus esforços de vendas para a Ásia e expandindo para o manuseio de biomassa para proteger seus pedidos em carteira.

Volatilidade dos preços do carvão adiando o CAPEX de equipamentos

No início de 2025, os preços de referência australianos do carvão térmico caíram 20% para USD 108,39 por tonelada, enquanto os preços do carvão metalúrgico duro caíram para USD 250 por tonelada. Essa redução nos preços comprimiu as margens, levando os operadores a adiar projetos de transportadores de vários anos. Em resposta, os fornecedores introduziram modelos de pagamento por arrendamento com opção de compra e baseados em desempenho, alinhando as taxas com os níveis de capacidade de processamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Transportadores Impulsionam a Espinha Dorsal da Infraestrutura

Os transportadores representaram 48,2% do mercado de equipamentos para manuseio de carvão em 2025 e estão projetados para crescer a uma CAGR de 4,5% até 2031. Este segmento experimentou crescimento à medida que o tamanho do mercado para projetos integrados de transportadores em minas e portos ultrapassou USD 14 bilhões em 2025. Inovações em projetos de transportadores terrestres de ultralonga distância, como o transportador sobre trilhos da Thyssenkrupp que oferece até 80% de economia de atrito, estão reduzindo os custos de transporte e ganhando tração entre as empresas de mineração asiáticas.

As iniciativas de substituição também estão impulsionando a demanda por transportadores. As atualizações de Conectividade de Primeira Milha da Índia incluem 102 projetos que substituem descargas de caminhões por correias transportadoras de alta capacidade. Além disso, a nova planta da BEUMER em Taicang apoia a produção regional de sistemas de longa distância, reduzindo os prazos de entrega para clientes da Ásia-Pacífico. Britadores, empilhadeiras e alimentadores detêm coletivamente a participação de mercado restante. Os britadores estão testemunhando aumento de demanda de plantas de carvão para produtos químicos que requerem alimentação abaixo de 6 mm. As empilhadeiras e recuperadoras estão atraindo investimentos em terminais de exportação, como McDuffie, onde um projeto de modernização de USD 200 milhões está aprimorando a eficiência de carregamento de carvão metalúrgico.

Por Tipo de Operação: Transporte de Material Domina as Cadeias Logísticas

O transporte de material representou 48,2% da participação no mercado de equipamentos para manuseio de carvão em 2025 e deve crescer a uma CAGR de 4,5% até 2031. As correias contínuas que conectam minas, plantas de preparação, pátios de estocagem e portos contribuem para receitas de serviços de longo prazo, representando quase metade do valor do segmento.

O recebimento e a britagem permanecem críticos, mas estão cada vez mais comoditizados. Os hubs indonésios conectados por ferrovia estão incorporando basculadores de vagões e alimentadores de avental elétricos, enquanto as instalações centralizadas de recebimento da Índia concentram-se em sistemas de descarga sob vagão e basculadores de alta capacidade. As atualizações de armazenamento e recuperação em portos, desde Richards Bay até terminais no Extremo Oriente russo, requerem novas empilhadeiras-recuperadoras, embora as limitações orçamentárias frequentemente restrinjam o escopo da automação completa.

Por Nível de Automação: Sistemas Totalmente Automatizados Capturam o Segmento Premium

As instalações totalmente automatizadas representaram 43,6% das entregas de 2025 e estão projetadas para crescer a uma CAGR de 4,7%, superando os sistemas semiautomatizados e manuais. Recursos como gêmeos digitais, prevenção de colisões e manutenção preditiva tornaram-se requisitos essenciais em licitações.

Os retrofits semiautomatizados permanecem prevalentes em plantas legadas, pois retêm a supervisão manual enquanto incorporam intertravamentos. Os sistemas manuais persistem em minas menores com baixos custos de mão de obra; no entanto, as agências de financiamento priorizam cada vez mais a automação parcial para atender às regulamentações de segurança. Como resultado, os fornecedores oferecem pacotes escalonados, permitindo que os sites brownfield façam a transição gradual para a automação completa sem incorrer em altos custos iniciais.

Por Usuário Final: Geração de Energia Domina, Mineração Acelera

Em 2025, a geração de energia representou a maior participação com 37,5%, impulsionada pelos 21 GW da China e pelos 5,1 GW da Índia de capacidade comissionada. No entanto, as empresas de mineração estão projetadas para experimentar a maior taxa de crescimento anual composta (CAGR) de 5,0% até 2031, à medida que expandem a capacidade de extração a céu aberto.

Projetos como o Blue Creek No.1 da Warrior Met e o programa de 100 milhões de toneladas da PT Bukit Asam destacam uma transição em direção a sistemas de transportadores de mina à planta capazes de mover mais de 10.000 toneladas por hora. Embora portos, aço, cimento e as emergentes indústrias de carvão para produtos químicos contribuam para o crescimento de nicho, seus volumes permanecem comparativamente menores. Consequentemente, as carteiras de pedidos dos fabricantes de equipamentos originais (OEMs) atualmente enfatizam a infraestrutura de minas, enquanto os contratos de utilidades concentram-se em reformas e acordos de serviços de longo prazo.

Análise Geográfica

A Ásia-Pacífico representou 45,0% da receita em 2025 e deve crescer a uma CAGR de 4,8% até 2031, impulsionada pela crescente demanda de carvão para energia e uso industrial na China, Índia e Indonésia. O tamanho do mercado de equipamentos para manuseio de carvão associado aos esquemas de Conectividade de Primeira Milha está projetado para ultrapassar USD 3,7 bilhões até 2030. Além disso, o projeto de olefinas da Sinopec na Mongólia Interior está intensificando a demanda da China por linhas de preparação de carvão fino. Os Fabricantes de Equipamentos Originais (OEMs) com instalações em Taicang, Pune ou Jacarta se beneficiam de custos reduzidos de frete e impostos, proporcionando uma vantagem competitiva em licitações estatais.

A América do Norte registrou um aumento de 4% na produção de carvão em 2025, atingindo 527,5 milhões de toneladas curtas, principalmente devido ao aumento da demanda de inverno causado por condições climáticas extremas. No entanto, os investimentos permanecem focados em manutenção em vez de expansão. Projetos notáveis incluem a modernização do terminal de carvão McDuffie no Alabama e o Corredor 3B da Norfolk Southern no valor de USD 200 milhões, que enfatiza despesas de capital seletivas onde a economia de exportação é favorável.

A Europa continua a experimentar um declínio na demanda de carvão devido às rápidas desativações de usinas termelétricas a carvão. No entanto, existem oportunidades em retrofits prontos para biomassa, como as atualizações de mistura de pellets da Polônia, que atendem às necessidades energéticas em evolução.

A África do Sul, a Rússia e alguns portos sul-americanos representam áreas de oportunidade adicionais. Richards Bay, na África do Sul, exportou 57,66 milhões de toneladas em 2025 e está investindo em empilhadeiras-recuperadoras para aumentar a capacidade. Na Rússia, as expansões nos portos de Vanino e Vostochny, que coletivamente adicionam mais de 20 milhões de toneladas de capacidade de processamento anual, necessitam de novos carregadores de navios e equipamentos de pátio. O Oriente Médio permanece um mercado insignificante para equipamentos de manuseio de carvão devido à sua dependência do gás natural para geração de energia.

Cenário Competitivo

O mercado de equipamentos para manuseio de carvão apresenta fragmentação moderada. OEMs globais proeminentes como Metso, Sandvik, FLSmidth e Thyssenkrupp competem com especialistas regionais como Elecon Engineering e McNally Bharat. O foco competitivo mudou para ofertas agrupadas que integram sistemas mecânicos com software e modelos de serviço baseados em resultados. Por exemplo, a aquisição da MRA Automation pela Metso aprimorou suas capacidades em controle supervisório e análise preditiva, aumentando seus contratos ativos de Serviços de Ciclo de Vida para mais de 600 até 2025.

A instalação da BEUMER de 23.000 m² em Taicang, concluída em 2025, reduziu significativamente os prazos de entrega para transportadores terrestres destinados a minas chinesas e portos do Sudeste Asiático. Enquanto isso, o transportador sobre trilhos da Thyssenkrupp, que pode reduzir as despesas de capital elétrico (CAPEX) em até 50%, está passando por testes de primeiro metal com um minerador de cobre de Nível 1. Essa inovação tem o potencial de ser aplicada a corredores de transporte de carvão de longa distância.

Participantes menores estão estabelecendo nichos por meio de ofertas de serviços digitais. Por exemplo, a Caterpillar agora inclui a plataforma de análise Helios em seus arrendamentos de equipamentos, enquanto a Sandvik fornece financiamento vinculado ao desempenho, onde os pagamentos estão atrelados ao tempo de atividade do transportador. Além disso, a localização da cadeia de suprimentos e as capacidades de automação integrada estão se tornando diferenciadores-chave em licitações, superando a importância dos custos de equipamentos base.

Líderes do Setor de Equipamentos para Manuseio de Carvão

-

FLSmidth & Co. A/S

-

Metso Corporation

-

Sandvik AB

-

Caterpillar Inc.

-

Thyssenkrupp AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A BHEL aprovou um investimento em participação acionária de INR 3.064,46 crore (USD 367 milhões) na Bharat Coal Gasification and Chemicals Limited (BCGCL), uma joint venture com a Coal India, onde a BHEL detém uma participação de 49% e a Coal India detém 51%. Este investimento destina-se a apoiar o desenvolvimento de projetos de carvão para produtos químicos, incluindo o estabelecimento de uma planta de nitrato de amônio de 2.000 toneladas por dia em Jharsuguda, Odisha. O investimento será feito em dinheiro pelo valor nominal ao longo de um período de quatro anos, alinhando-se com o foco estratégico da BHEL na integração upstream em sistemas de gaseificação e preparação de carvão.

- Janeiro de 2025: A CONSOL Energy e a Arch Resources se fundiram para formar a Core Natural Resources, estabelecendo uma entidade unificada com maior capacidade na produção de carvão dos Apalaches.

- Janeiro de 2025: A Caterpillar celebrou seu centenário na CES 2025, apresentando inovações em autonomia e eletrificação, incluindo o retrofit híbrido da Carregadeira de Rodas Cat 972 e a simulação de canteiro de obras eletrificado de 24 horas.

Escopo do Relatório do Mercado Global de Equipamentos para Manuseio de Carvão

Os equipamentos para manuseio de carvão referem-se às máquinas e sistemas integrados projetados para transportar, britrar, peneirar, armazenar e alimentar carvão em usinas de energia, minas e portos. Esses sistemas, que incluem transportadores, britadores e empilhadeiras-recuperadoras, garantem o movimento eficiente, seguro e contínuo do carvão desde a entrega até o consumo final.

O relatório do mercado de equipamentos para manuseio de carvão é segmentado por tipo de equipamento, tipo de operação, nível de automação, usuário final e geografia. Por tipo de equipamento, o mercado é segmentado em transportadores, britadores, alimentadores, empilhadeiras, recuperadoras, basculadores de vagões, separadores magnéticos, tremonhas e outros equipamentos auxiliares. Por tipo de operação, o mercado é segmentado por recebimento de material, britagem de material, transporte de material, armazenamento e recuperação de material. Por nível de automação, o mercado é segmentado em manual, semiautomatizado e totalmente automatizado. Por usuário final, o mercado é segmentado em geração de energia, indústrias de aço e cimento, operações de mineração, portos e terminais e outros. O relatório também cobre o tamanho do mercado e as previsões para o mercado de equipamentos para manuseio de carvão em 18 países e principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Transportadores |

| Britadores |

| Alimentadores |

| Empilhadeiras |

| Recuperadores |

| Basculadores de Vagões |

| Separadores Magnéticos |

| Tremonhas |

| Outros Equipamentos Auxiliares |

| Recebimento de Material |

| Britagem de Material |

| Transporte de Material |

| Armazenamento e Recuperação de Material |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado |

| Geração de Energia (Usinas Termelétricas) |

| Indústrias de Aço e Cimento |

| Operações de Mineração |

| Portos e Terminais |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Equipamento | Transportadores | |

| Britadores | ||

| Alimentadores | ||

| Empilhadeiras | ||

| Recuperadores | ||

| Basculadores de Vagões | ||

| Separadores Magnéticos | ||

| Tremonhas | ||

| Outros Equipamentos Auxiliares | ||

| Por Tipo de Operação | Recebimento de Material | |

| Britagem de Material | ||

| Transporte de Material | ||

| Armazenamento e Recuperação de Material | ||

| Por Nível de Automação | Manual | |

| Semiautomatizado | ||

| Totalmente Automatizado | ||

| Por Usuário Final | Geração de Energia (Usinas Termelétricas) | |

| Indústrias de Aço e Cimento | ||

| Operações de Mineração | ||

| Portos e Terminais | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de equipamentos para manuseio de carvão em 2026?

O mercado está avaliado em USD 30,40 bilhões em 2026, no caminho para atingir USD 36,67 bilhões até 2031.

Qual categoria de equipamento lidera os gastos?

Os transportadores lideram com 48,2% de participação na receita em 2025 e devem crescer a uma CAGR de 4,5% até 2031.

Onde a demanda está crescendo mais rapidamente?

A Ásia-Pacífico, detendo 45,0% da receita de 2025, está projetada para crescer a uma CAGR de 4,8% até 2031, apoiada pela China, Índia e Indonésia.

Como a automação está mudando os critérios de compra?

Os pátios totalmente automatizados representaram 43,6% das instalações de 2025 e estão avançando a uma CAGR de 4,7% à medida que os operadores buscam menor OPEX e maior segurança.

Quais riscos poderiam desacelerar o crescimento do mercado?

A aceleração das desativações na Europa e na América do Norte, a volatilidade dos preços do carvão, o financiamento ESG mais restrito e o aumento da co-combustão de biomassa pesam sobre os novos pedidos de equipamentos.

Quais empresas são mais ativas em aquisições?

A Metso adquiriu a MRA Automation para fortalecer o controle digital de manuseio a granel, e a Caterpillar continua a investir em plataformas de transporte autônomo.

Página atualizada pela última vez em: