Tamanho e Participação do Mercado de Equipamentos de Dragagem

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.80 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.57 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Dragagem por Mordor Intelligence

O tamanho do mercado de equipamentos de dragagem é avaliado em USD 5,8 bilhões em 2025 e está projetado para atingir USD 7,57 bilhões até 2030, expandindo-se a uma CAGR de 5,48% durante o período de previsão. Programas crescentes de modernização de infraestrutura, obras aceleradas de adaptação climática e a transição energética global mantêm a demanda robusta mesmo durante a volatilidade econômica. Os portos continuam aprofundando canais para embarcações pós-Panamax, as hidrovias federais recebem alocações recordes de obras civis e os desenvolvedores de energia eólica offshore contratam serviços de precisão para o leito marinho. Os proprietários de equipamentos se beneficiam da visibilidade de financiamento governamental plurianual, o que reduz a ciclicidade das receitas. Enquanto isso, a regulamentação ambiental se torna mais rigorosa, impulsionando atualizações de propulsão híbrida e o crescimento em sistemas de processamento de uso benéfico. A intensidade competitiva permanece moderada porque as barreiras de capital impedem novas entradas rápidas, mas os contratantes estabelecidos ainda competem para adquirir ferramentas de navegação autônoma e produtividade habilitadas por IA.

Principais Conclusões do Relatório

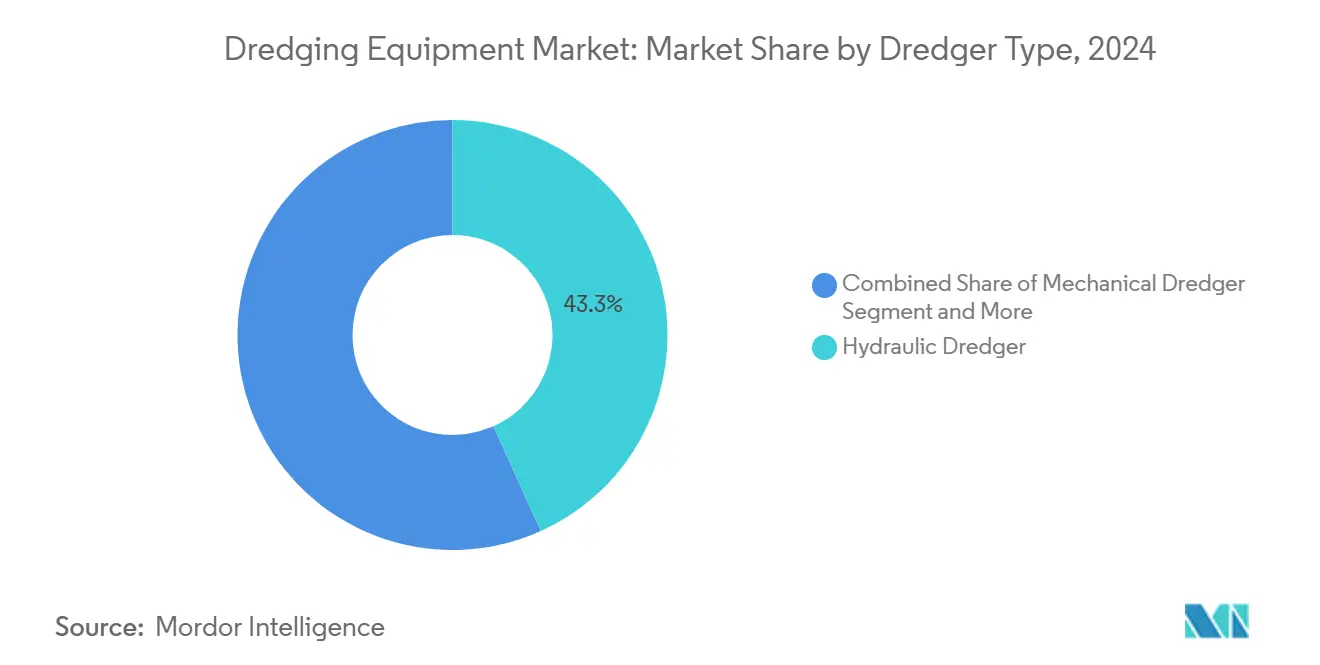

- Por tipo de draga, as unidades hidráulicas lideraram com 43,32% da participação do mercado de equipamentos de dragagem em 2024, enquanto as dragas mecânicas registraram a CAGR mais rápida de 7,28% até 2030.

- Por aplicação, a manutenção de canal de navegação representou 29,92% do tamanho do mercado de equipamentos de dragagem em 2024; a construção de energia renovável offshore registra a CAGR mais alta de 9,26% até 2030.

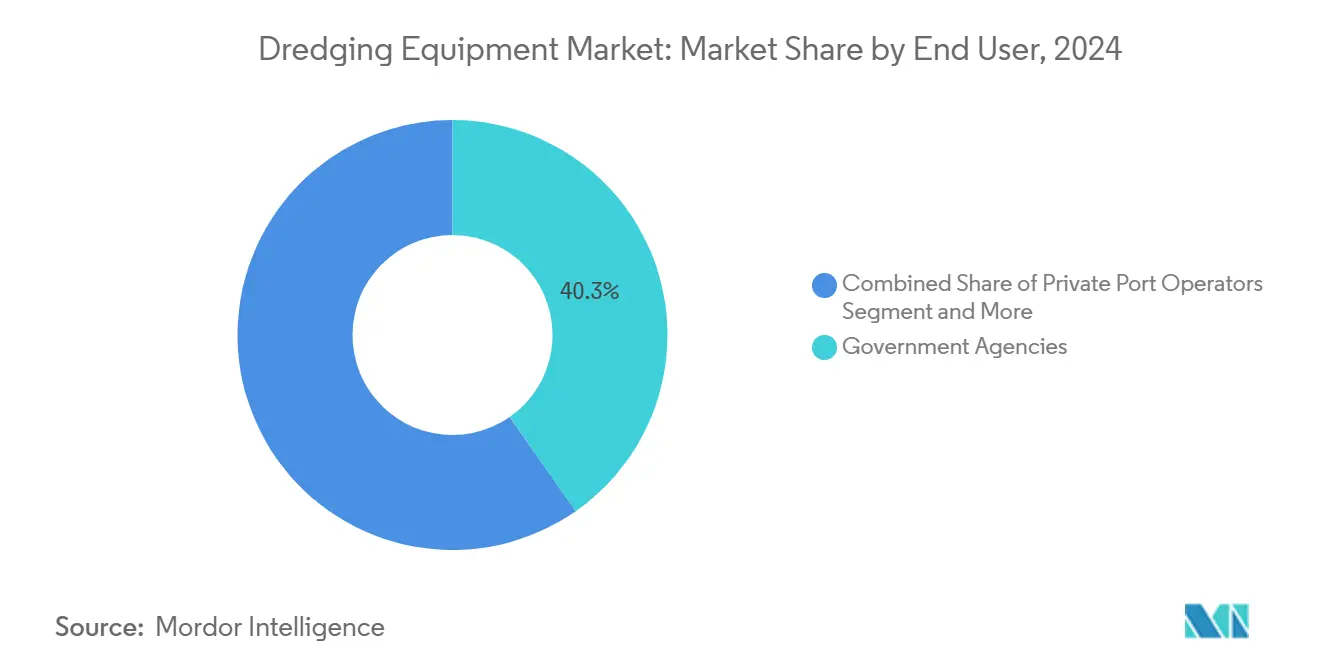

- Por usuário final, as agências governamentais detinham 40,28% do tamanho do mercado de equipamentos de dragagem em 2024, enquanto os operadores privados de porto expandiram a uma CAGR de 7,96% até 2030.

- Por modelo de propriedade, as frotas de propriedade de contratantes representaram 43,82% da participação do mercado de equipamentos de dragagem em 2024; os arranjos de propriedade por projeto estão crescendo mais rapidamente a uma CAGR de 8,92% até 2030.

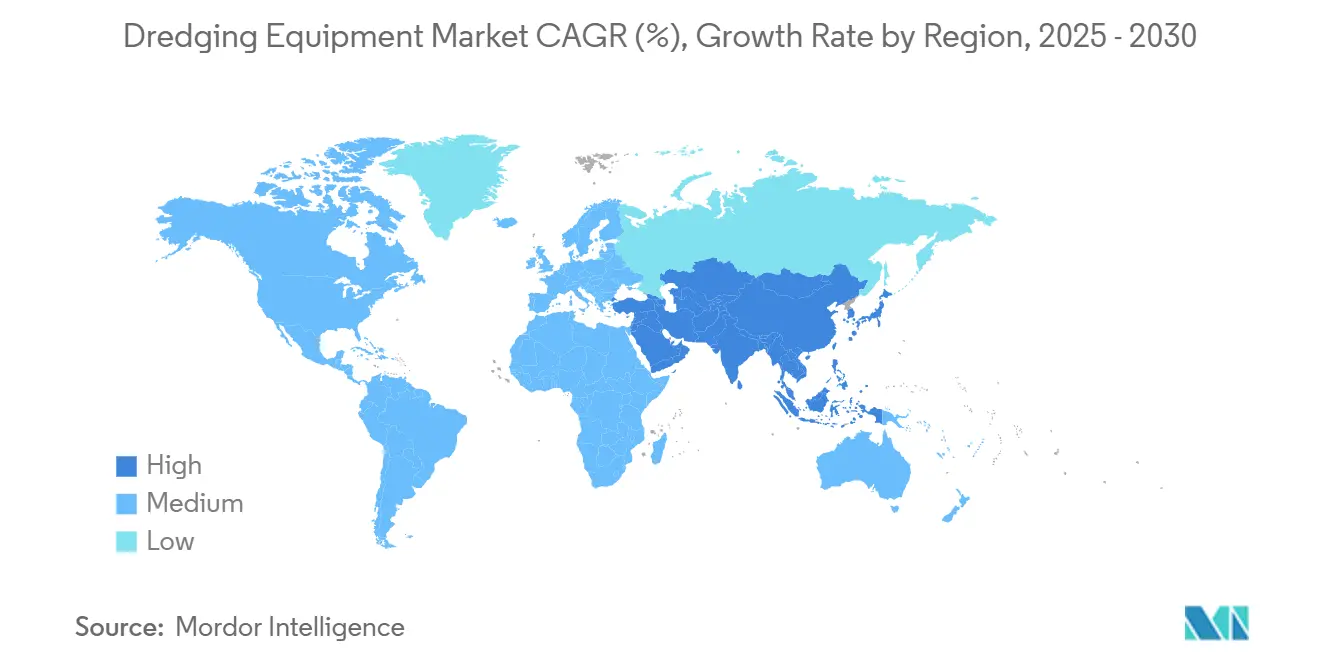

- Por geografia, a Ásia-Pacífico comandou 34,27% da participação do mercado de equipamentos de dragagem em 2024 e manterá o maior crescimento regional a uma CAGR de 7,82% até 2030.

Tendências e Perspectivas do Mercado Global de Equipamentos de Dragagem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Capacidade Portuária | +1.2% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Energia Eólica Offshore e Cabos | +0.9% | América do Norte e União Europeia, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Modernização de Hidrovias Interiores | +0.8% | América do Norte como núcleo, com expansão para a Europa | Médio prazo (2 a 4 anos) |

| Tecnologia de Dragagem Autônoma | +0.6% | Global, adoção inicial nos Países Baixos e nos Estados Unidos | Longo prazo (≥ 4 anos) |

| Reutilização Benéfica de Sedimentos | +0.5% | Global, mais forte em regiões costeiras | Curto prazo (≤ 2 anos) |

| Substitutos de Areia de Economia Circular | +0.4% | Global, com ganhos iniciais na Europa e na Ásia | Longo prazo (≥ 4 anos |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada da Capacidade Portuária

Megaprojetos como o alargamento do Canal de Houston e a modernização da bacia de manobra do Porto de Oakland sinalizam coletivamente uma mudança estrutural em direção a canais mais profundos e largos. Cada iniciativa envolve milhões de jardas cúbicas de sedimento, obrigando os proprietários de frotas a modernizar bombas, cabeças de corte e capacidade de hopper. Calados mais amplos proporcionam multiplicadores econômicos consideráveis; o projeto de 50 pés do Rio Mississippi gera uma relação custo-benefício de 7,2 para 1. Contratantes com equipamentos hidráulicos de alta potência garantem utilização premium à medida que os portos correm para acomodar embarcações pós-Panamax. Essa urgência exerce pressão constante sobre o mercado de equipamentos de dragagem por ativos maiores e mais eficientes em termos energéticos, e impulsiona pedidos de dragas elétricas ou híbridas que atendam às normas de qualidade do ar urbano.

Energia Eólica Offshore e Implantação de Cabos Submarinos

A capacidade global de energia eólica offshore está prevista para saltar de 57 GW em 2021 para 316 GW até 2030, uma expansão de seis vezes que requer nivelamento preciso do leito marinho, escavação de fundações e enterramento de cabos [1]"Perspectivas da Energia Eólica Offshore 2030,", WindEurope, windeurope.org. As especificações de lançamento de cabos exigem cada vez mais profundidades de enterramento de 1,5 a 1,8 metros para proteger contra equipamentos de pesca e âncoras, exigindo levantamentos geofísicos densos e operações de dragagem de baixa turbidez[2]"Melhores Práticas de Enterramento de Cabos,", NYSERDA, nyserda.ny.gov. A escassez de embarcações intensifica a oportunidade: apenas um punhado de embarcações de colocação de rochas e instalação multipropósito atende aos novos limites de emissão regulatórios. Pedidos como as dragas híbridas de injeção de água da Van Oord ilustram a mudança tecnológica em direção a cascos otimizados em termos energéticos e sistemas de suporte a baterias. Na América do Norte, os contratantes se voltam para esse nicho, colocando em serviço embarcações de instalação de rochas de alto valor para capturar margens crescentes em cabos submarinos.

Modernização Governamental de Hidrovias Interiores

Em 2024, a Lei de Desenvolvimento de Recursos Hídricos deu passos significativos ao facilitar os obstáculos de retorno de projetos, introduzindo uma participação federal nos custos de construção de hidrovias interiores e garantindo financiamento federal integral para dragagem de manutenção de até 55 pés. Essas mudanças legislativas aumentam a viabilidade financeira de projetos de grande escala, abrindo caminho para uma execução mais tranquila e retornos mais rápidos sobre o investimento. A política traz garantia de longo prazo para os proprietários de frotas, assegurando um backlog de projetos plurianual e infundindo confiança para investir em equipamentos avançados, incluindo dragas de sucção de corte ou de arrasto maiores. Os principais contratantes derivam a maior parte de sua receita anual de contratos federais e consideram as disposições da lei particularmente benéficas. Essa continuidade de política estabiliza seus fluxos de receita e impacta diretamente os ciclos de renovação de equipamentos, permitindo que os contratantes atualizem suas frotas em linha com as demandas evolutivas dos projetos. A lei fortalece o setor de infraestrutura de hidrovias interiores ao enfrentar desafios de financiamento e operacionais e ao promover o crescimento sustentado do mercado.

Adoção de Dragagem Autônoma Habilitada por IA

Protótipos de dragas de sucção de arrasto autônomas agora apresentam conjuntos de navegação modulares que integram LiDAR, posicionamento dinâmico e loops de controle de aprendizado de máquina. Conceitos para dragas de manutenção submersas, com geometrias de casco otimizadas, prometem economias significativas de energia de propulsão e bombeamento. Embora essas embarcações autônomas tenham custos de capital mais elevados do que suas contrapartes convencionais, a modelagem de lucro ao longo do ciclo de vida sugere que podem gerar o dobro dos retornos para os proprietários ao longo de 15 anos. Como resultado, os primeiros adotantes desfrutam de uma vantagem competitiva pronunciada, beneficiando-se da redução dos riscos para a tripulação, do menor consumo de combustível e da maior precisão nos volumes de corte, especialmente em áreas ecologicamente sensíveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos Mais Rigorosos de Conformidade Ambiental | -0.7% | Global, mais rigoroso na América do Norte e na União Europeia | Curto prazo (≤ 2 anos) |

| Alto CAPEX e Longo Retorno | -0.5% | Global, mais pronunciado em mercados emergentes | Médio prazo (2 a 4 anos) |

| Escassez de Mão de Obra Qualificada | -0.4% | América do Norte e União Europeia como núcleo, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Volatilidade do Combustível Marítimo | -0.3% | Global, com impacto agudo em projetos de longa distância | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Conformidade Ambiental

Em 2025, o Colorado introduziu seu programa de licenciamento de dragagem e aterro, prolongando os prazos de documentação e adicionando complexidade aos processos de conformidade. Embora visem aprimorar a supervisão regulatória, tais estatutos estaduais inadvertidamente estendem os prazos de engenharia e inflacionam as previsões de despesas operacionais. Esses prazos estendidos e os custos aumentados exercem pressão significativa sobre as margens dos contratantes, afetando particularmente as empresas menores que frequentemente carecem de recursos para absorver tais encargos financeiros e operacionais. Consequentemente, isso reduziu a participação de empresas menores no mercado de equipamentos de dragagem, potencialmente impactando a concorrência e a inovação no mercado.

Volatilidade nos Preços e Disponibilidade de Combustível Marítimo

A perturbação geopolítica no Canal de Suez e no Mar Vermelho eleva rotineiramente os preços do combustível bunker, comprometendo a economia de campanhas de dragagem de vários meses. Atualizações de propulsão híbrida, como uma draga de garra recentemente entregue que reduz as emissões de CO₂, oferecem alívio parcial, mas exigem alto capital inicial. Os contratos de projetos a preço fixo frequentemente carecem de cláusulas de repasse de custos de combustível, criando exposição financeira quando os preços do diesel marítimo sobem inesperadamente, particularmente em projetos extensos de águas profundas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Draga: Dominância Hidráulica Enfrenta Ressurgimento Mecânico

As dragas hidráulicas representaram 43,32% da participação do mercado de equipamentos de dragagem em 2024, refletindo o uso preferencial em projetos de aprofundamento de canais de alto volume e de reclamação de terras que exigem capacidade contínua de bombeamento até a costa. As dragas mecânicas, no entanto, registram a CAGR mais rápida de 7,28% até 2030, impulsionadas por janelas ambientais mais rígidas que valorizam a precisão da garra e a eficiência em locais confinados. As unidades de sucção de corte dentro do segmento hidráulico mantêm tração em regiões de solo misto graças a potentes conjuntos de escada e cabeças de corte de velocidade variável adaptadas para intercalações de rocha. As reformas de acionamento elétrico em projetos como a expansão da bacia de manobra do Porto de Oakland reforçam uma tendência em direção a sistemas hidráulicos de menores emissões.

O crescimento no lado mecânico decorre de mandatos de remediação onde os limites de turbidez favorecem fluxos de trabalho de escavação e barcaça, como o aprofundamento do canal de leito marinho macio do Porto de Auckland. A demanda também surge em eclusas fluviais envelhecidas que requerem a remoção de pedras em vez do bombeamento de resíduos para a costa. Consequentemente, os fabricantes se diversificam em acessórios de garra modulares e barcaças de elevação de baixo calado, ampliando o mercado de equipamentos de dragagem. O setor de equipamentos de dragagem agora comercializa pacotes de propulsores híbridos e prensas de filtro montadas em barcaças que se combinam perfeitamente com garras mecânicas, sinalizando uma era de conjuntos integrados de múltiplas ferramentas em vez de silos puramente hidráulicos ou mecânicos.

Por Aplicação: Manutenção de Navegação Lidera Enquanto Energia Offshore Cresce Rapidamente

A manutenção de canal de navegação reteve uma participação de 29,92% do tamanho do mercado de equipamentos de dragagem em 2024. Portos que anteriormente exigiam campanhas de manutenção bienais agora enfrentam campanhas anuais devido à intensificação da sedimentação por tempestades, garantindo volumes constantes de licitação.

No entanto, a construção de energia renovável offshore registra uma CAGR de 9,26% até 2030, a mais rápida entre todos os usos, à medida que os desenvolvedores de projetos preparam os leitos marinhos para pilares de jaqueta, monopilares e cabos dinâmicos. As obras de reclamação de terras na Ásia permanecem substanciais: a revitalização dos Docas Ocidentais de Dover deslocou 720.000 m³ de resíduos para um novo complexo logístico, confirmando o apetite contínuo pela expansão de orlas urbanas. Os trabalhos de remediação ambiental também crescem, impulsionados por diretrizes mais rígidas do Superfund e da estrutura hídrica da União Europeia que exigem confirmação precisa da espessura de corte, estimulando compras de sonar multifeixe, braços de escavação com GPS e unidades de separação de material dragado dentro do mercado de equipamentos de dragagem.

Por Usuário Final: Agências Governamentais Dominam Enquanto Operadores Privados Aceleram

As agências governamentais comandaram 40,28% do tamanho do mercado de equipamentos de dragagem em 2024 devido às obrigações federais de manter a segurança da navegação e a resiliência contra inundações. Os operadores privados de porto, no entanto, crescem mais rapidamente a uma CAGR de 7,96% porque a resiliência da cadeia de suprimentos leva os proprietários de terminais a aprofundar os berços independentemente dos ciclos de financiamento público.

Na Nova Zelândia, o Porto de Auckland e os terminais de exportação de GNL financiados de forma privada na Costa do Golfo dos Estados Unidos garantiram contratos com conjuntos mecânicos dedicados ou de sucção de corte para aumentar a eficiência operacional e atender às crescentes demandas. Esses contratos destacam a crescente dependência de equipamentos de dragagem especializados para apoiar o desenvolvimento de infraestrutura e manter os canais de navegação. Enquanto isso, os consórcios de EPC estão se destacando ao oferecer serviços integrados de projeto-construção-operação, que simplificam a execução de projetos e reduzem as complexidades operacionais. Essa abordagem impulsiona a demanda por instalações de dragagem flexíveis no mercado de equipamentos de dragagem, à medida que as partes interessadas buscam soluções adaptáveis para atender a diversos requisitos de projetos e otimizar a utilização de recursos.

Por Modelo de Propriedade: Modelo de Propriedade de Contratante Lidera com Propriedade por Projeto Ganhando Impulso

O modelo de propriedade de contratante representou 43,82% da participação do mercado de equipamentos de dragagem em 2024, com empresas como Boskalis e Great Lakes implantando frotas globais para múltiplos clientes. As frotas de propriedade por projeto aceleram a uma CAGR de 8,92% durante o período de previsão, à medida que parcerias público-privadas adquirem dragas construídas sob medida para megaprojetos de uma década.

O aumento da participação federal nos custos nos Estados Unidos torna a compra direta de equipamentos viável para autoridades portuárias estaduais, enquanto fundos soberanos de riqueza asiáticos patrocinam unidades de sucção de corte construídas sob medida para ilhas de reclamação. Pools de aluguel e arrendamento atendem a pequenos contratos de remediação, garantindo um caminho para contratantes de médio porte participarem de obras especializadas sem capex proibitivo.

Análise Geográfica

A Ásia-Pacífico controlou 34,27% da participação do mercado de equipamentos de dragagem em 2024 e manteve a CAGR mais alta de 7,82% até 2030. O impulso da China por areia manufaturada reforça a demanda por instalações hidráulicas de alta produção, enquanto as restrições ambientais incentivam garras mecânicas de baixa turbidez. Portos de águas profundas construídos em Bangladesh, Vietnã e Filipinas ampliam ainda mais o livro de pedidos regional.

A América do Norte exibe crescimento maduro, porém constante, ancorado por suporte legislativo incomparável. O mercado de equipamentos de dragagem apenas para os Estados Unidos é sustentado por projetos federais de canais simultâneos mais modernizações de eclusas de hidrovias interiores. A forte ênfase em esquemas de uso benéfico e restauração de habitat impulsiona a aquisição de barcaças de processamento de sedimentos e sistemas de colocação em orla dentro do mercado de equipamentos de dragagem.

A Europa permanece um referencial tecnológico. O destaque é a inovação em propulsão híbrida e manuseio de materiais de economia circular. Os mandatos de reciclagem da União Europeia nutrem um mercado secundário para instalações de lavagem de resíduos de dragagem, posicionando o mercado de equipamentos de dragagem para ganhos incrementais apesar dos tetos de emissão mais rigorosos.

A África e o Oriente Médio emergem como corredores de oportunidades de alto valor. O projeto de porto de águas profundas de Ndayane no Senegal remove 10 milhões de m³ de solo, necessitando de grandes dragas de sucção de corte indisponíveis localmente. A expansão petroquímica do Golfo e os planos de alargamento do canal do Mar Vermelho impulsionam novos pedidos de entidades regionais de EPC, embora o financiamento de projetos dependa da estabilidade dos preços do combustível.

Cenário Competitivo

O mercado global de equipamentos de dragagem é moderadamente fragmentado, sem um único player dominando internacionalmente, mas os cinco principais operadores ainda controlam frotas tecnologicamente avançadas. A Great Lakes reportou um backlog de receita significativo dominado por trabalhos de aprofundamento de capital e proteção costeira, enquanto se ramifica para a instalação de rochas para energia eólica offshore com o novo navio Acadia.

Atores europeus de médio porte como Jan De Nul e DEME buscam especialização em nichos de mega-reclamação e escavação de cabos entre arranjos. Empresas asiáticas vinculadas ao Estado expandem por meio de pacotes de financiamento concessionais, agrupando dragagem com participações na propriedade de portos ao longo dos corredores da Iniciativa Cinturão e Rota. Os fabricantes de equipamentos originais fazem parcerias estreitas com contratantes de serviços para co-desenvolver conjuntos de controle autônomo, compartilhando custos de P&D e reduzindo o tempo de comercialização.

A diferenciação competitiva depende cada vez mais da conformidade com critérios ESG e dos controles digitais de produtividade. Operadores com acionamentos híbridos e painéis de produção baseados em IA rotineiramente vencem licitações que estipulam limites de emissão ou tolerâncias de corte de precisão. Os novos entrantes enfrentam duplas barreiras de alto capex e requisitos rigorosos de tripulação, reforçando os benefícios de escala dos incumbentes enquanto garantem uma consolidação constante, mas não rápida, no mercado de equipamentos de dragagem.

Líderes do Setor de Equipamentos de Dragagem

Damen Shipyards Group

Boskalis Westminster

DEME Group

Jan De Nul Group

Royal IHC (IHC Merwede Holding B.V. )

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: O Gabinete de Antígua e Barbuda aprovou a aquisição de equipamentos de dragagem especializados para resolver atrasos e reiniciar as operações paralisadas nos portos de St. John's e Crabbs. Esta decisão visa aumentar a eficiência das atividades portuárias, garantir a conclusão oportuna dos projetos em andamento e apoiar o desenvolvimento da infraestrutura marítima do país.

- Maio de 2025: A Italdraghe, em parceria com um renomado estaleiro indiano, assinou um contrato significativo para fornecer seis dragas de sucção de corte (CSD) SGT 450 (18") ao mercado indiano. Este acordo demonstra a dedicação da Italdraghe em fortalecer sua presença regional e atender à crescente demanda por soluções avançadas de dragagem. A colaboração com o estaleiro indiano destaca a importância estratégica das parcerias locais para garantir a produção eficiente e a entrega pontual dessas dragas de última geração.

Escopo do Relatório Global do Mercado de Equipamentos de Dragagem

| Draga Mecânica |

| Draga Hidráulica |

| Outros |

| Manutenção de Canal de Navegação |

| Expansão de Porto e Ancoradouro |

| Reclamação de Terras |

| Construção de Energia Renovável Offshore |

| Remediação Ambiental |

| Construção e Mineração (Extração de Areia) |

| Recuperação de Desastres e Controle de Inundações |

| Agências Governamentais |

| Operadores Privados de Porto |

| Contratantes de EPC |

| Empresas de Mineração e Energia |

| Propriedade de Contratante |

| Propriedade por Projeto (Governo/Parceria Público-Privada) |

| Frota de Aluguel e Arrendamento |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Vietnã | |

| Reino Unido | |

| França | |

| Países Baixos | |

| Noruega | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Malásia | |

| Filipinas | |

| Singapura | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Catar | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Draga | Draga Mecânica | |

| Draga Hidráulica | ||

| Outros | ||

| Por Aplicação | Manutenção de Canal de Navegação | |

| Expansão de Porto e Ancoradouro | ||

| Reclamação de Terras | ||

| Construção de Energia Renovável Offshore | ||

| Remediação Ambiental | ||

| Construção e Mineração (Extração de Areia) | ||

| Recuperação de Desastres e Controle de Inundações | ||

| Por Usuário Final | Agências Governamentais | |

| Operadores Privados de Porto | ||

| Contratantes de EPC | ||

| Empresas de Mineração e Energia | ||

| Por Modelo de Propriedade | Propriedade de Contratante | |

| Propriedade por Projeto (Governo/Parceria Público-Privada) | ||

| Frota de Aluguel e Arrendamento | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Vietnã | ||

| Reino Unido | ||

| França | ||

| Países Baixos | ||

| Noruega | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Malásia | ||

| Filipinas | ||

| Singapura | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Catar | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos de dragagem em 2025?

O tamanho do mercado de equipamentos de dragagem é de USD 5,8 bilhões em 2025.

Qual aplicação está se expandindo mais rapidamente?

A construção de energia renovável offshore registra a CAGR mais alta de 9,26% à medida que os projetos de parques eólicos e cabos submarinos proliferam.

Por que as dragas hidráulicas são preferidas em grandes projetos?

Sua capacidade contínua de bombeamento até a costa lida com enormes volumes de sedimento de forma eficiente, conferindo-lhes uma participação de mercado de 43,32% em 2024.

Como a nova legislação dos Estados Unidos impacta o investimento em frotas?

A participação federal de 75% nos custos da Lei de Desenvolvimento de Recursos Hídricos reduz o risco do projeto, levando agências públicas a considerar dragas de propriedade por projeto.

Qual região lidera o crescimento até 2030?

A Ásia-Pacífico lidera a expansão com uma CAGR projetada de 7,82% impulsionada pela atividade de modernização de portos e reclamação de terras.

Página atualizada pela última vez em: