Tamanho e Participação do Mercado de Equipamentos de Construção da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

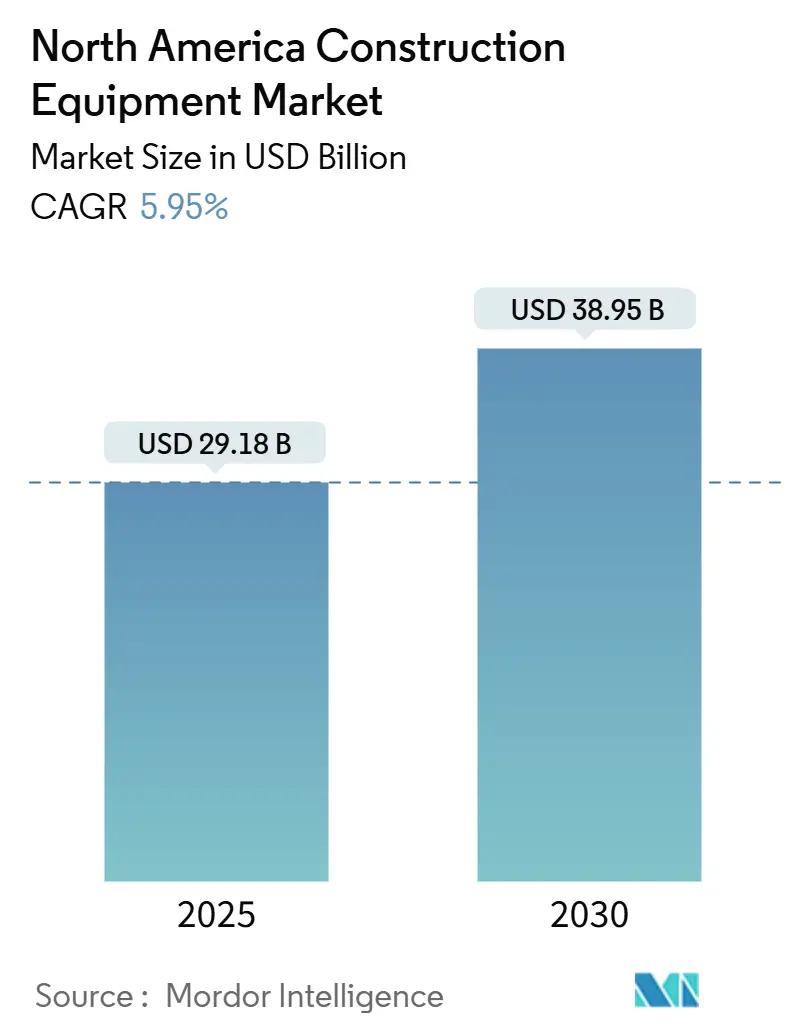

| Tamanho do Mercado (2025) | 29.18 Bilhões de dólares |

| Tamanho do Mercado (2030) | 38.95 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Construção da América do Norte por Mordor Intelligence

O tamanho do mercado de Equipamentos de Construção da América do Norte é de USD 29,18 bilhões em 2025 e está projetado para atingir USD 38,95 bilhões até 2030, refletindo um CAGR de 5,95% ao longo do período de previsão. As robustas dotações orçamentárias federais impulsionam melhorias significativas em estradas, pontes e redes de banda larga, gerando uma demanda sustentada por maquinário de movimentação de terra e concreto. Esse ciclo de investimento de longo prazo está fortalecendo o crescimento em diversas categorias de equipamentos. Os operadores de locação estão colhendo os benefícios e desfrutando de taxas de utilização elevadas, à medida que os empreiteiros preferem aluguéis de curto prazo em vez de aquisições de capital, uma mudança impulsionada principalmente pelo aumento dos custos de financiamento. A aplicação mais rigorosa das normas de emissões Tier 4 Final e Stage V acelerou a substituição de frotas, ampliando a demanda por maquinário mais novo e em conformidade. Simultaneamente, projetos de construção de centros de dados, particularmente nos EUA, necessitam de equipamentos especializados, ampliando ainda mais o panorama de demanda do mercado. Embora as recentes tarifas sobre o aço tenham pressionado os custos dos componentes, a escalada geral de preços foi modesta. Os preços médios dos equipamentos aumentaram ligeiramente, garantindo acessibilidade e impulsionando as atividades de aquisição em andamento.

Principais Conclusões do Relatório

- Por tipo de equipamento, a movimentação de terra capturou 49,52% da participação do mercado de equipamentos de construção da América do Norte em 2024, e as ferramentas leves e compactas estão se expandindo a um CAGR de 6,21% até 2030.

- Por tipo de propulsão, os sistemas de propulsão de combustão interna responderam por 81,21% do tamanho do mercado de equipamentos de construção da América do Norte em 2024, enquanto os elétricos a bateria registraram o maior CAGR projetado de 8,23% até 2030.

- Por capacidade, as máquinas pesadas acima de 11 toneladas detinham uma participação de 45,29% no mercado de equipamentos de construção da América do Norte em 2024; as unidades compactas abaixo de 6 toneladas avançaram a um CAGR de 7,18% até 2030.

- Por potência, os equipamentos classificados entre 250 e 500 HP lideraram o mercado de equipamentos de construção da América do Norte, com uma participação de 38,31% em 2024; os motores de até 250 HP têm previsão de crescer a um CAGR de 7,27% até 2030.

- Por aplicação, as aplicações de infraestrutura capturaram 43,21% da participação do mercado de equipamentos de construção da América do Norte em 2024; a construção residencial e comercial está definida para crescer mais rapidamente, com um CAGR de 7,35% até 2030.

- Por canal de vendas, os canais de locação comandaram uma participação de 54,28% do tamanho do mercado de equipamentos de construção da América do Norte em 2024 e estão progredindo a um CAGR de 6,37% de 2025 a 2030.

- Por país, os Estados Unidos controlaram 78,63% da participação do mercado de equipamentos de construção da América do Norte em 2024; o Canadá está posicionado para a expansão mais rápida, com um CAGR de 6,24% até 2030.

Tendências e Perspectivas do Mercado de Equipamentos de Construção da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Financiamento Federal de Infraestrutura Impulsiona a Demanda por Equipamentos | +1.1% | Estados Unidos, com repercussão no Canadá | Médio prazo (2 a 4 anos) |

| Modelo de Locação Ganha Espaço Sobre a Propriedade | +0.8% | América do Norte | Longo prazo (≥ 4 anos) |

| Normas de Emissões Mais Rígidas Impulsionam a Substituição de Frotas | +0.7% | Estados Unidos, Canadá | Médio prazo (2 a 4 anos) |

| Boom de Centros de Dados Eleva a Necessidade de Maquinário Especializado | +0.6% | Estados Unidos, mercados canadenses selecionados | Curto prazo (≤ 2 anos) |

| Projetos de Minerais Críticos do Canadá Impulsionam a Demanda por Equipamentos Fora de Estrada | +0.5% | Canadá, regiões norte dos EUA | Longo prazo (≥ 4 anos) |

| Contratos de Telemática de Fabricantes de Equipamentos Originais Aceleram Novas Vendas | +0.4% | América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Robusto Pipeline de Financiamento Federal de Infraestrutura

Os desembolsos plurianuais da Lei de Investimento em Infraestrutura e Empregos oferecem aos empreiteiros cargas de trabalho previsíveis, incentivando decisões antecipadas de aquisição e substituição de frotas. As obras de estradas e pontes continuam sendo as maiores consumidoras de bulldozers e escavadeiras de 250 a 500 HP, e as cláusulas de compra de produtos americanos direcionam os compradores para unidades fabricadas localmente. Com as agências estaduais lançando licitações agrupadas, as carteiras de pedidos dos fabricantes de equipamentos originais permanecem saudáveis, amortecendo a volatilidade do mercado. O fluxo previsível de projetos também permite que as frotas de locação posicionem previamente ativos de alta potência próximos aos corredores prioritários para maximizar a utilização. No geral, o pipeline de financiamento eleva a demanda de base mesmo durante períodos de maior restrição de crédito.

Normas de Emissões Tier 4/Stage V Mais Rígidas Desencadeando a Substituição de Frotas

As restrições em canteiros de obras urbanos que proíbem motores a diesel mais antigos obrigam os empreiteiros a eliminar frotas não conformes. Os fabricantes de equipamentos originais incluem filtros de partículas diesel e sistemas de redução catalítica seletiva como padrão, limitando a atratividade das adaptações no mercado de reposição[1]"Conformidade com Tier 4/Stage V Impulsiona a Renovação de Frotas,", CONEXPO-CON/AGG, conexpoconagg.com. Os prazos de conformidade aceleram os pedidos de novas unidades a diesel e elétricas emergentes, elevando as margens dos fabricantes de equipamentos originais por meio de variantes ricas em tecnologia. Como os projetos públicos frequentemente estipulam limites de emissões, a conformidade torna-se um pré-requisito para licitar, vinculando diretamente a regulamentação ao crescimento das vendas. À medida que as frotas se modernizam, a integração de telemática se aprofunda, gerando receita recorrente de serviços para os fabricantes de equipamentos originais.

Projetos de Minerais Críticos do Canadá Ampliando a Demanda por Equipamentos Fora de Estrada

Os incentivos federais para a extração de lítio, níquel e terras raras impulsionam a aquisição de caminhões de transporte, motoniveladoras e carregadeiras de mais de 500 HP, capazes de operar em terrenos árticos. Somente a alocação de infraestrutura de CAD 42,5 milhões (USD 31,2 milhões) para estradas de acesso a minas no norte eleva a necessidade de bulldozers pesados e caminhões articulados de basculamento[2]"Investimento no Corredor de Minerais Críticos do Canadá,", Mining & Energy, miningandenergy.ca. Os fabricantes de equipamentos originais com pacotes de inverno e cabines aquecidas desfrutam de vantagem competitiva. Os longos ciclos de vida dos projetos significam que as unidades permanecem ativas por mais de oito anos, resultando em forte demanda por peças de reposição e contratos de serviço em campo.

Contratos de Produtividade Baseados em Telemática de Fabricantes de Equipamentos Originais Acelerando Novas Vendas

Os fabricantes agora vendem garantias de tempo de atividade baseadas em assinatura, combinadas com telemática de fábrica, permitindo manutenção preventiva orientada por dados. Os empreiteiros valorizam a redução do tempo de inatividade não planejado, e os fabricantes de equipamentos originais garantem receita de serviços plurianuais que suaviza as oscilações cíclicas. Os insights de telemática alimentam a otimização do valor residual, assegurando às empresas de leasing preços de revenda mais elevados. À medida que os casos de sucesso se multiplicam, mais proprietários de frotas trocam equipamentos mais antigos por substitutos equipados com sensores, elevando o volume e as margens de serviço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas Taxas de Juros Restringem o Capex | -0.9% | América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de Operadores Qualificados Persiste | -0.6% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Tarifas sobre o Aço dos Estados Unidos Inflacionam os Custos dos Componentes | -0.5% | Estados Unidos, com repercussão no Canadá | Curto prazo (≤ 2 anos) |

| Lacunas na Rede Elétrica e na Recarga Rápida Atrasam a Adoção de Equipamentos Elétricos | -0.4% | América do Norte, centros urbanos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Ambiente de Altas Taxas de Juros Restringindo o Capex

As altas taxas de juros sobre financiamentos de equipamentos de construção estão tornando as novas unidades menos acessíveis, resultando em uma queda significativa nos volumes de financiamento de equipamentos em relação ao ano anterior. Em resposta, os empreiteiros menores estão adiando a renovação de frotas, estendendo os ciclos de vida de seus ativos e recorrendo cada vez mais ao mercado de equipamentos usados. Embora os braços de financiamento cativo dos fabricantes de equipamentos originais estejam lançando taxas promocionais para estimular a demanda, um aperto mais amplo do crédito ainda está contendo as vendas de curto prazo. No entanto, com o Federal Reserve esperado para afrouxar até 2026, há uma perspectiva de médio prazo mais promissora. Enquanto isso, os revendedores estão se adaptando, concentrando-se em estruturas flexíveis de leasing com opção de compra para manter o fluxo de clientes nas concessionárias e engajar os compradores.

Escassez Aguda de Operadores Qualificados

O setor de construção do Canadá enfrenta um descompasso de talentos em vez de um excedente de mão de obra, com o desemprego coexistindo com atrasos persistentes em projetos. Funções qualificadas — especialmente operadores experientes de escavadeiras — estão em falta, exigindo prêmios salariais e inflacionando os orçamentos de mão de obra. A escassez é agravada pela aposentadoria dos baby boomers e por pipelines de treinamento subdesenvolvidos, levando à ociosidade de maquinário mesmo entre empreiteiros bem financiados. Embora os fabricantes de equipamentos originais estejam acelerando a implementação de recursos semiautônomos para mitigar as lacunas de mão de obra, tarefas complexas como nivelamento fino ainda requerem expertise humana. Essas condições sustentarão a escassez de operadores até a próxima década, reforçando a urgência do desenvolvimento da força de trabalho e da inovação em automação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Movimentação de Terra Mantém a Liderança Enquanto os Compactos Avançam

Os equipamentos de movimentação de terra controlaram 49,52% do tamanho do mercado de Equipamentos de Construção da América do Norte em 2024. A dominância decorre das necessidades de escavação e nivelamento de grandes rodovias que dependem de bulldozers e escavadeiras de alta potência. As alocações contínuas da Lei de Investimento em Infraestrutura e Empregos garantem pipelines plurianuais para frotas pesadas de movimentação de terra, enquanto os valores de revenda permanecem resilientes devido à demanda global por exportações de segunda vida. Os pátios de locação competitivos mantêm estoques excedentes de escavadeiras de esteira para atender aos picos periódicos de atividade de licitação, suavizando a utilização da frota.

As ferramentas leves e compactas representam a categoria mais dinâmica, registrando um CAGR de 6,21% até 2030. Os projetos de preenchimento urbano com acesso restrito adotam miniescavadeiras, carregadeiras de direção deslizante e carregadeiras compactas de rodas que manobram facilmente em espaços apertados. Essas máquinas geralmente ficam abaixo de 6 toneladas, alinhando-se com as estratégias de estoque das locadoras voltadas para ativos de alta rotatividade. Seu menor consumo de combustível está alinhado com as metas de sustentabilidade dos empreiteiros, e as variantes movidas a bateria oferecem operação de baixo ruído adequada para obras residenciais.

Por Tipo de Propulsão: Diesel Dominante, mas os Elétricos Aceleram

Os motores de combustão interna retiveram 81,21% do tamanho do mercado de equipamentos de construção da América do Norte em 2024, graças à infraestrutura de abastecimento amplamente disponível e à comprovada entrega de torque em aplicações de serviço pesado. Os roteiros dos fabricantes de equipamentos originais mostram a otimização contínua do diesel por meio de pós-tratamento avançado e controle de marcha lenta reduzida. Os proprietários de frotas valorizam a familiaridade e o conhecimento de serviço em campo associados ao diesel, reforçando as decisões de substituição dentro do mesmo sistema de propulsão.

As unidades elétricas a bateria crescem a um CAGR incomparável de 8,23%, apoiadas por mandatos municipais de emissões e regulamentações de canteiros de obras internos que limitam a exaustão do diesel. Os primeiros adotantes incluem empreiteiros de serviços públicos e desenvolvedores de armazéns que necessitam de equipamentos com zero emissão no escapamento. O alto custo inicial e a logística de recarga ainda restringem uma adoção mais ampla, mas os avanços tecnológicos apontam para ciclos de trabalho mais longos e recarga CC mais rápida, que gradualmente corroerão a dominância do diesel após 2030.

Por Capacidade: Máquinas Pesadas Impulsionam Projetos Financiados Enquanto os Compactos Prosperam

As unidades pesadas acima de 11 toneladas responderam por 45,29% do tamanho do mercado de Equipamentos de Construção da América do Norte em 2024. Megaprojetos como melhorias em rodovias interestaduais e expansões portuárias exigem máquinas de alta capacidade capazes de movimentar grandes volumes de material rapidamente. As frotas de locação mantêm estoques profundos de escavadeiras de 30 toneladas e carregadeiras de 12 toneladas, dado seu papel essencial no cumprimento dos marcos contratuais.

O maquinário compacto abaixo de 6 toneladas tem previsão de crescer a um CAGR de 7,18%, refletindo o forte início de obras residenciais e a reurbanização comercial de lotes pequenos. Suas pegadas mais leves reduzem os custos de remediação do local, enquanto a transportabilidade em reboques de serviço leve reduz as despesas logísticas para empreiteiros que cobrem canteiros de obras dispersos. Os fabricantes de equipamentos originais agora incluem acopladores de conexão rápida, tornando os compactos ainda mais versáteis em tarefas de escavação de valas, içamento e paisagismo.

Por Potência: Potência de Faixa Média Domina, Potência Mais Baixa Ganha Ritmo

As máquinas classificadas entre 250 e 500 HP capturaram uma participação de 38,31% do tamanho do mercado de Equipamentos de Construção da América do Norte em 2024, oferecendo um compromisso ideal entre capacidade da caçamba e consumo de combustível para obras de movimentação de terra convencionais. Os empreiteiros apreciam os benefícios da padronização, simplificando os estoques de peças e o treinamento de operadores em toda a frota.

A faixa de até 250 HP está avançando a um CAGR de 7,27%, impulsionada pelo crescimento de escavadeiras compactas e médias usadas em escavação de valas urbanas e de serviços públicos. A eletrificação é adequada para essa faixa de potência, com capacidades de bateria agora suficientes para desempenho em turno completo em muitos canteiros de obras metropolitanos. Os projetos de demonstração dos fabricantes de equipamentos originais mostram paridade no custo total de propriedade em cinco anos, levando em conta a economia de combustível e a redução de manutenção.

Por Aplicação: Infraestrutura Permanece Central, Habitação se Recupera

As obras de infraestrutura detiveram 43,21% da demanda de 2024, lideradas por programas de recapeamento de rodovias e reabilitação de pontes que exigem implantação sustentada de equipamentos. As parcerias público-privadas aceleram as expansões de aeroportos e portos, elevando guindastes de manuseio de materiais e pavimentadoras de concreto. Os projetos de mineração e pedreiras mantêm a demanda de base por caminhões rígidos de grande porte, especialmente no oeste dos Estados Unidos.

As atividades de construção residencial e comercial registram um CAGR de 7,35%, refletindo uma recuperação no início de obras de habitações unifamiliares e a necessidade de empreendimentos de uso misto próximos aos centros urbanos. As escavadeiras compactas e os manipuladores telescópicos prosperam nesses ambientes, à medida que os incorporadores enfrentam pegadas de terreno mais restritas e ordenanças municipais de ruído.

Por Canal de Vendas: Locação Comanda e Expande

As empresas de locação acumularam 54,28% do tamanho do mercado de Equipamentos de Construção da América do Norte em 2024. A consolidação entre os principais locadores melhora a cobertura geográfica, reduzindo o tempo de inatividade para empreiteiros transfronteiriços. As plataformas digitais de locação agora integram feeds de telemática, permitindo a otimização da utilização em tempo real e o agendamento automatizado de devolução de equipamentos.

A locação também é o canal de crescimento mais rápido, com um CAGR de 6,37%, impulsionado pelas altas taxas de juros e pelas práticas rigorosas de gestão de balanço patrimonial. Os empreiteiros apreciam o tratamento fora do balanço patrimonial e as cláusulas de manutenção incorporadas. As vendas de equipamentos usados complementam as ofertas de locação, fornecendo canais de saída para frotas com mais de cinco anos sem sobrecarregar os estoques.

Análise Geográfica

Os Estados Unidos responderam por 78,63% da demanda de 2024, impulsionados pela Lei de Investimento em Infraestrutura e Empregos e por um aumento nos projetos de centros de dados de hiperescala. Equipamentos de fundação especializados, como batedores de estacas de baixa vibração, permanecem em falta, sustentando taxas de locação premium. As tarifas sobre o aço em vigor em 2025 elevam os custos dos componentes, mas a disciplina de preços dos fabricantes de equipamentos originais limitou a inflação anual de equipamentos a 2,1% até outubro de 2024, preservando a intenção de compra. O crédito restrito continua a direcionar os compradores para estruturas de leasing até que os cortes de juros esperados se materializem após 2026.

O Canadá está projetado para crescer a um CAGR de 6,24%, sustentado por iniciativas de mineração de minerais críticos e apoio federal totalizando CAD 42,5 milhões para estradas de acesso e infraestrutura de processamento. As adaptações de equipamentos para climas severos — linhas de combustível aquecidas, cabines isoladas e hidráulica de baixa temperatura — tornam-se diferenciais para os fabricantes de equipamentos originais que buscam participação de mercado. A escassez de mão de obra qualificada mantém a utilização ligeiramente abaixo do ideal, incentivando a adoção de soluções de transporte semiautônomo para compensar as lacunas de operadores.

O restante da América do Norte, incluindo o México, captura oportunidades incrementais à medida que a relocalização da manufatura desencadeia parques industriais greenfield que exigem movimentação de terra, drenagem e instalação de serviços públicos. As aquisições de revendedores locais por grandes empresas de locação dos Estados Unidos melhoram a disponibilidade de peças e a cobertura de serviços, reduzindo o tempo de inatividade para empreiteiros transfronteiriços. No entanto, possíveis escaladas tarifárias sobre o aço canadense elevariam os custos de insumos para os montadores mexicanos, potencialmente alterando as estratégias de fornecimento da cadeia de suprimentos.

Cenário Competitivo

Os fabricantes de equipamentos originais globais competem com uma grande população de fabricantes regionais e consolidadores de locação, produzindo um mix competitivo fragmentado. A aquisição da H&E pela United Rentals exemplifica como a escala em tamanho de frota e alcance geográfico confere poder de precificação e maior amplitude de serviços[3]"United Rentals Conclui Acordo com H&E,", Equipment World, equipmentworld.com. As plataformas de telemática da Caterpillar e da Komatsu agora oferecem precificação vinculada ao tempo de atividade, deslocando o foco das vendas de unidades para o valor do cliente ao longo do ciclo de vida.

Existe espaço em branco na infraestrutura de recarga rápida para escavadeiras e carregadeiras elétricas. As startups estão fazendo parcerias com concessionárias de energia para implantar contêineres de bateria móveis, enquanto os fabricantes de equipamentos originais estabelecidos codesenvolvem padrões de recarga para preparar as frotas de próxima geração para o futuro. A aquisição da AUSA pela JLG sinaliza uma tentativa de ampliar portfólios de produtos de nicho e penetrar em segmentos compactos de todo-o-terreno que são atraentes para clientes de paisagismo e agricultura.

A estabilização de preços após os picos de inflação de 2024 dá aos fabricantes financeiramente saudáveis espaço para investir em funcionalidade autônoma e combustíveis alternativos, incluindo protótipos de células de combustível de hidrogênio para mineração remota. O Registro de Equipamentos de Locação observa a crescente experimentação com contratos de equipamento como serviço, nos quais os empreiteiros pagam apenas pelas horas produtivas, borrando ainda mais a linha entre propriedade e locação.

Líderes do Setor de Equipamentos de Construção da América do Norte

Caterpillar Inc.

Deere & Company

Komatsu Ltd.

Volvo CE

CNH Industrial

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A United Rentals adquiriu a H&E Rentals por USD 4,8 bilhões, incluindo USD 1,4 bilhão em dívida líquida. Essa movimentação estratégica reforça a United Rentals com uma frota adicional de 64.000 unidades distribuídas em 160 locais.

- Dezembro de 2024: A Bee Equipment Sales foi adquirida pela divisão ROMCO da SMT, ampliando seu alcance para 16 locais no Texas e no Novo México.

Escopo do Relatório do Mercado de Equipamentos de Construção da América do Norte

| Movimentação de Terra |

| Manuseio de Materiais |

| Maquinário de Concreto e Pavimentação |

| Ferramentas Leves e Compactas |

| Combustão Interna |

| Híbrido Hidráulico |

| Elétrico a Bateria |

| Célula de Combustível de Hidrogênio |

| Pesado (Acima de 11 t) |

| Médio (6 a 11 t) |

| Compacto / Mini (Abaixo de 6 t) |

| Até 250 HP |

| 250 a 500 HP |

| Acima de 500 HP |

| Infraestrutura |

| Construção Residencial e Comercial |

| Mineração e Extração em Pedreiras |

| Petróleo e Gás / Dutos |

| Industrial e Manufatura |

| Equipamento Novo |

| Locação |

| Usado / Recondicionado |

| Estados Unidos |

| Canadá |

| Restante da América do Norte |

| Por Tipo de Equipamento | Movimentação de Terra |

| Manuseio de Materiais | |

| Maquinário de Concreto e Pavimentação | |

| Ferramentas Leves e Compactas | |

| Por Tipo de Propulsão | Combustão Interna |

| Híbrido Hidráulico | |

| Elétrico a Bateria | |

| Célula de Combustível de Hidrogênio | |

| Por Capacidade | Pesado (Acima de 11 t) |

| Médio (6 a 11 t) | |

| Compacto / Mini (Abaixo de 6 t) | |

| Por Potência | Até 250 HP |

| 250 a 500 HP | |

| Acima de 500 HP | |

| Por Aplicação | Infraestrutura |

| Construção Residencial e Comercial | |

| Mineração e Extração em Pedreiras | |

| Petróleo e Gás / Dutos | |

| Industrial e Manufatura | |

| Por Canal de Vendas | Equipamento Novo |

| Locação | |

| Usado / Recondicionado | |

| Por País | Estados Unidos |

| Canadá | |

| Restante da América do Norte |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Equipamentos de Construção da América do Norte em 2025?

Está avaliado em USD 29,18 bilhões em 2025 e tem previsão de crescer a um CAGR de 5,95% até 2030.

Qual categoria de equipamento detém a maior participação?

Os equipamentos de movimentação de terra lideram com uma participação de 49,52% em 2024, impulsionados por projetos de estradas e pontes.

O que está impulsionando a mudança para a locação de equipamentos?

As altas taxas de financiamento e a necessidade de frotas flexíveis e em conformidade com as normas de emissões levam os empreiteiros a modelos de locação, que comandam uma participação de 54,28% em 2024.

Com que rapidez está crescendo a adoção de equipamentos elétricos a bateria?

A propulsão elétrica a bateria está registrando um CAGR de 8,23% devido às regulamentações de emissões e às restrições em canteiros de obras urbanos.

Qual país está se expandindo mais rapidamente dentro da América do Norte?

O Canadá apresenta o crescimento mais rápido, com previsão de um CAGR de 6,24% até 2030, impulsionado por projetos de minerais críticos e areias betuminosas.

Página atualizada pela última vez em: