Tamanho e Participação do Mercado de Sistemas de Gerenciamento de Docas e Pátios

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

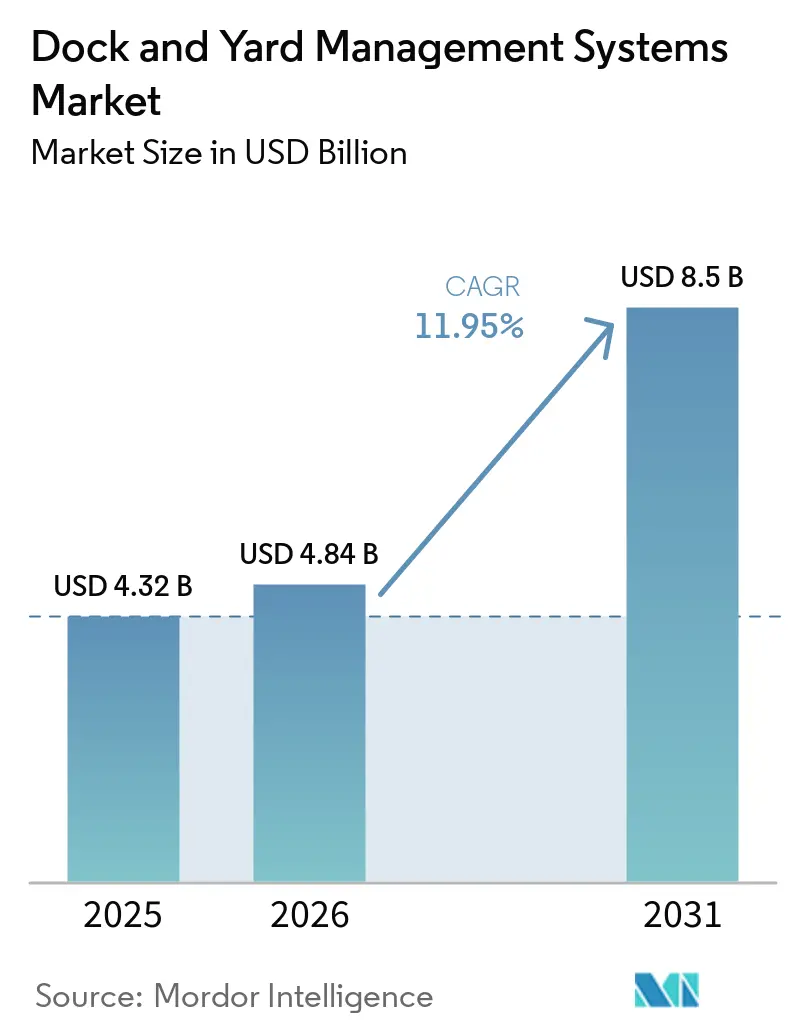

| Tamanho do Mercado (2026) | 4.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Gerenciamento de Docas e Pátios por Mordor Intelligence

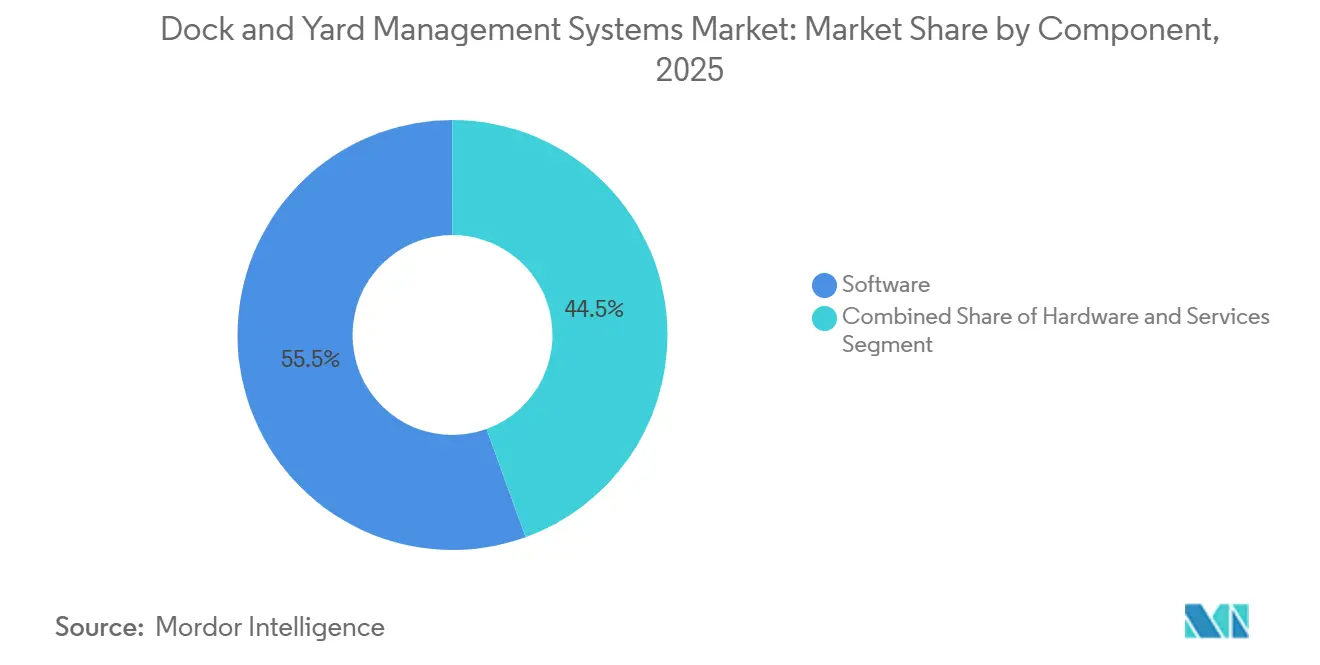

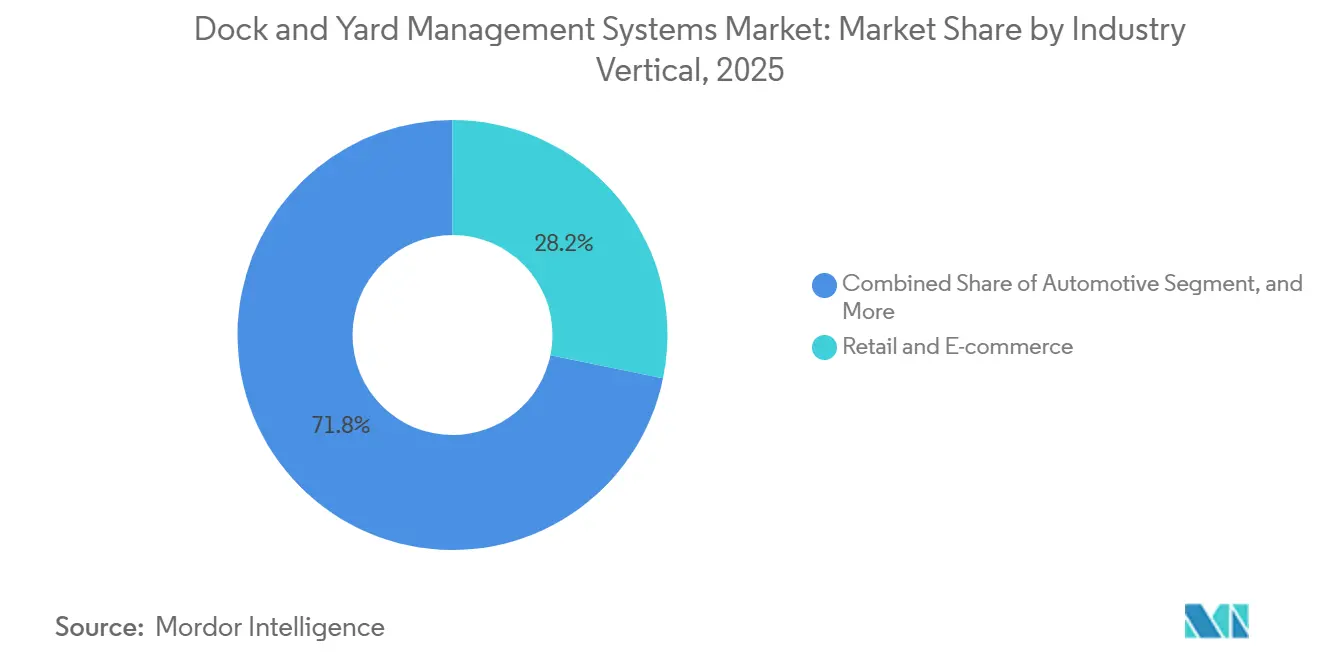

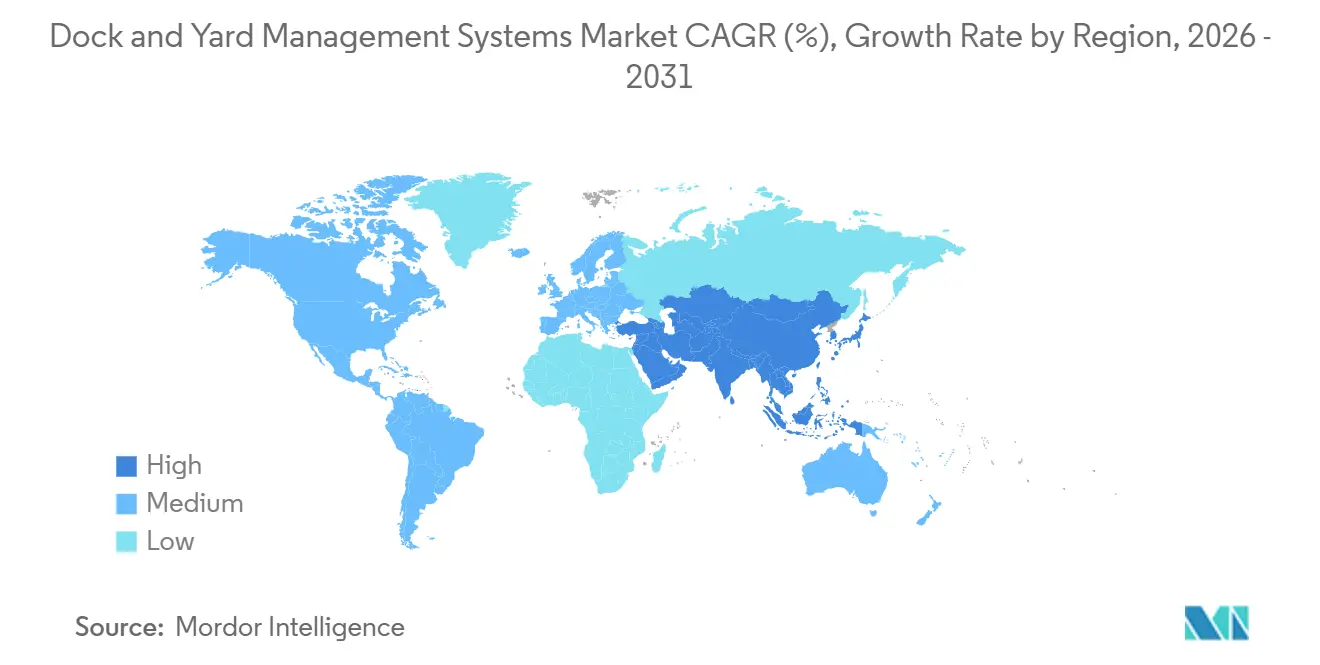

O tamanho do mercado de sistemas de gerenciamento de docas e pátios está projetado para expandir de USD 4,32 bilhões em 2025 e USD 4,84 bilhões em 2026 para USD 8,50 bilhões até 2031, registrando um CAGR de 11,95% entre 2026 e 2031. Os fluxos de encomendas superaram 121 bilhões de unidades em 2025, as despesas com mão de obra nos principais centros da América do Norte aumentaram 15-20%, e os grandes embarcadores estão exigindo tempos de rotatividade de caminhões inferiores a uma hora para evitar penalidades de detenção que já custam às transportadoras USD 3 bilhões por ano. O software deteve 55,53% da receita do mercado em 2025, enquanto os serviços registrarão o crescimento mais rápido de 12,38% à medida que os compradores priorizam a expertise em integração. As implantações em nuvem representaram 60,44% das receitas, mas os modelos híbridos estão escalando a 12,58% à medida que os operadores combinam o processamento de portão de baixa latência com análises centralizadas. O varejo e o comércio eletrônico lideraram com 28,23% da receita de 2025, a área da saúde avança a 12,08% por necessidades de conformidade com a cadeia de frio, e a América do Norte comandou uma participação de 36,67%, à frente do ritmo de crescimento de 12,67% observado na Ásia-Pacífico.

Principais Conclusões do Relatório

- Por componente, o software representou 55,53% da receita de 2025, enquanto os serviços superarão o mercado geral de sistemas de gerenciamento de docas e pátios a um CAGR de 12,38% até 2031.

- Por modo de implantação, o segmento de nuvem assegurou 60,44% da receita de 2025, enquanto as soluções híbridas estão projetadas para expandir a 12,58% entre 2026 e 2031.

- Por vertical da indústria, o varejo e o comércio eletrônico entregaram 28,23% da receita de 2025, enquanto a área da saúde deve crescer a 12,08% ao longo do período de previsão.

- Por aplicação, o agendamento de portas de doca representou 33,10% da demanda de 2025, mesmo com os módulos de análise e relatórios posicionados para um CAGR de 12,34% até 2031.

- Por geografia, a América do Norte representou 36,67% da receita de 2025, enquanto a Ásia-Pacífico está prevista para registrar o CAGR mais rápido de 12,67% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Gerenciamento de Docas e Pátios

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Volumes de Encomendas do Comércio Eletrônico | +3.2% | Global, com pico na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Migração para Plataformas de Visibilidade em Tempo Real | +2.8% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Adoção de Suítes de Cadeia de Suprimentos Nativas em Nuvem | +2.5% | Global, liderado pela América do Norte e Europa | Médio prazo (2–4 anos) |

| Pressão Regulatória para Redução do Tempo de Rotatividade de Caminhões | +1.9% | América do Norte e Europa, emergindo no Oriente Médio | Longo prazo (≥ 4 anos) |

| Automação de Pátio Habilitada por IA | +1.4% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Médio prazo (2–4 anos) |

| Convergência do Agendamento de Docas com Relatórios de ESG | +0.9% | Europa e América do Norte, adoção inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Encomendas do Comércio Eletrônico

O volume global de encomendas atingiu 121 bilhões de unidades em 2025, elevando as chegadas diárias de reboques nos centros de distribuição varejistas em 30-40%. Os operadores estão adotando o agendamento dinâmico de docas que realoca baias em tempo real usando feeds de GPS de transportadoras e prioridades de estoque de armazém. A Amazon equipou seus 55 centros de atendimento abertos em 2024 com triagem robótica, reduzindo os ciclos de doca até o despacho para menos de 45 minutos. O Walmart integrou módulos de pátio em mais de 4.000 lojas, reduzindo o desperdício de perecíveis em 12-15%.[1]Walmart Inc., "Relatório Anual 2024," WALMART.COM As normas de atendimento no mesmo dia aumentam a exposição a taxas de detenção, levando os embarcadores a adotar ferramentas de conformidade de agendamento que penalizam chegadas tardias e recompensam check-ins antecipados.

Migração para Plataformas de Visibilidade em Tempo Real

Um estudo de 2025 constatou que 60% dos pátios norte-americanos ainda utilizavam processos manuais de check-in, criando pontos cegos que prejudicavam a precisão do inventário.[2]C3 Solutions, "Estudo de Gerenciamento de Pátios 2025," C3SOLUTIONS.COM As novas plataformas combinam GPS, RFID e visão computacional para que cada movimentação de reboque atualize os sistemas empresariais instantaneamente. O conjunto YardWorks da FourKites reduziu o processamento de portão de até sete minutos para 90 segundos ao automatizar a captura de identificação. A project44 e a Celonis sobrepuseram a mineração de processos aos dados de remessa para identificar portas de doca com tempos de descarga cronicamente 20-30% mais longos. À medida que a visibilidade converge com os sistemas de gerenciamento de transporte, as transportadoras recebem alertas móveis que reduzem as taxas de não comparecimento em 15-20%.

Adoção de Suítes de Cadeia de Suprimentos Nativas em Nuvem

A arquitetura em nuvem representou 78% das novas implantações de sistemas de gerenciamento de armazéns em 2025, e os módulos de pátio estão seguindo o mesmo caminho. A Manhattan Associates oferece o Gerenciamento Ativo de Pátio gratuitamente para assinantes do WMS, cobrando pelos serviços de implementação. Oracle, SAP e Blue Yonder incorporam fluxos de trabalho de pátio em suítes mais amplas, proporcionando visibilidade em painel único desde o pedido de compra até a entrega final. Os modelos híbridos mantêm a lógica de portão sensível à latência no local, enquanto as análises escalam na nuvem, atendendo tanto aos mandatos de desempenho quanto aos de governança.

Pressão Regulatória para Redução do Tempo de Rotatividade de Caminhões

Os atrasos de detenção custam às transportadoras norte-americanas USD 3 bilhões anualmente, gerando pressão política para acelerar o fluxo nos portões. A SB-415 da Califórnia obriga novos armazéns acima de 100.000 pés quadrados a apresentar planos de roteamento de caminhões e eletrificação, impulsionando a demanda por software que simula emissões e tempos de permanência. A UNCTAD agora lista o tempo de rotatividade como uma métrica oficial de eficiência portuária, enquanto pátios de contêineres automatizados como o BOXBAY da DP World visam ciclos de caminhões inferiores a 60 minutos. Mecanismos de agendamento integrados com dados do WMS podem reduzir os tempos de espera em 30% quando a capacidade de doca é dinamicamente equilibrada em relação aos fluxos de entrada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obstáculos de Integração com WMS/TMS Legados | -2.1% | Global, mais agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Altos Custos Iniciais de Hardware (RFID, Câmeras) | -1.7% | Global, maior ônus para operadores de pequenas e médias empresas em mercados emergentes | Médio prazo (2–4 anos) |

| Preocupações com Segurança Cibernética em Pátios Conectados | -0.9% | América do Norte e Europa, crescente conscientização na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Escassez de Competências Internas em OT/TI | -0.6% | Global, particularmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos de Integração com WMS/TMS Legados

Aproximadamente 70% dos armazéns norte-americanos ainda operam instalações de WMS anteriores a 2015 com APIs limitadas. A implementação de software de pátio, portanto, requer middleware personalizado que pode consumir 20-30% dos orçamentos de projeto, estendendo as implantações para um ano em redes com múltiplos sites. A ausência de mensagens orientadas a eventos em plataformas de TMS legadas força os fornecedores a consultar atualizações a cada poucos minutos, degradando a precisão dos agendamentos. Os provedores estão lançando conectores padronizados para as principais suítes de WMS, mas os sistemas personalizados de longa cauda continuam a exigir código sob medida. Padrões do setor como o EPCIS 2.0 prometem alívio, mas a adoção permanece lenta entre os operadores de médio porte com restrições de custo.

Altos Custos Iniciais de Hardware (RFID, Câmeras)

Equipar uma instalação com 50 portas com etiquetas RFID passivas, leitores fixos e scanners portáteis pode ultrapassar USD 1 milhão, enquanto arrays de câmeras industriais podem acrescentar mais de USD 100.000. Servidores de borda para inferência em tempo real trazem outros USD 10.000-20.000 por site. Embora os retornos médios sejam de 18-24 meses por meio de economias de mão de obra e ganhos de utilização de ativos, os operadores de pequenas e médias empresas frequentemente priorizam projetos de WMS ou automação em detrimento do investimento em pátio. Modelos de arrendamento e contratos de hardware como serviço reduzem as barreiras, mas a penetração está abaixo de 10% das implantações atuais.[3]Honeywell, "Soluções de Automação de Armazéns," HONEYWELL.COM

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Espaço à Medida que a Complexidade de Integração Aumenta

A receita de serviços está definida para superar o crescimento geral do mercado de sistemas de gerenciamento de docas e pátios, expandindo 12,38% entre 2026 e 2031, à medida que as empresas recorrem a integradores para mapeamento de processos, configuração de API e otimização pós-implantação. O software ainda dominou com 55,53% do faturamento de 2025, graças às assinaturas recorrentes, mas a economia da nuvem está comprimindo as margens de licença e transferindo o valor para a expertise.

A participação do hardware continua a declinar porque as APIs abertas agora desacoplam o software de qualquer marca de sensor específica. A Manhattan Associates fornece o Gerenciamento Ativo de Pátio sem taxa de licença adicional, monetizando por meio de implementação e suporte premium. A FourKites introduziu serviços gerenciados que monitoram o fluxo nos portões e reajustam algoritmos, enquanto a Zebra Technologies agrupa instalação e manutenção plurianual em contratos de despesas operacionais.

Por Modo de Implantação: Modelos Híbridos Equilibram Latência e Escala

Em 2025, a nuvem representou 60,44% da receita, impulsionada pela preferência dos embarcadores por capacidade elástica e atualizações automáticas. Essa tendência destaca a crescente dependência de soluções baseadas em nuvem para atender às demandas dinâmicas do setor de transporte. No entanto, as arquiteturas híbridas estão experimentando um crescimento significativo, expandindo a uma taxa de 12,58%. Esse crescimento é impulsionado principalmente por operadores que mantêm câmeras de portão no local e sistemas de inferência de identificação de reboques para garantir tempos de resposta inferiores a um segundo, que são críticos para a eficiência operacional e a tomada de decisões em tempo real.

Os pátios de cadeia de frio farmacêutica, que devem cumprir os requisitos rigorosos da Parte 11 do 21 CFR da FDA, frequentemente armazenam dados em tempo real localmente para preservar a integridade da auditoria. Essas instalações normalmente transmitem apenas dados resumidos para a nuvem durante as horas noturnas, equilibrando a conformidade regulatória com a eficiência operacional. A computação de borda emergiu como um habilitador-chave na otimização do uso de largura de banda. Por exemplo, um pátio equipado com 50 câmeras pode reduzir 10 TB de dados de vídeo bruto para apenas 100 GB de metadados, minimizando significativamente os requisitos de transferência de dados e garantindo operações ininterruptas durante interrupções de internet. Além disso, os avanços no empacotamento Kubernetes agora permitem que os contêineres operem perfeitamente no local ou em ambientes AWS sem exigir nenhuma modificação no código subjacente, oferecendo maior flexibilidade e escalabilidade para as empresas.

Por Vertical da Indústria: A Área da Saúde Lidera o Crescimento em Meio às Exigências da Cadeia de Frio

O varejo e o comércio eletrônico permaneceram como o maior grupo comprador, representando 28,23% dos gastos de 2025, impulsionados pelas implantações da Amazon e do Walmart. A área da saúde, no entanto, registrará um CAGR de 12,08% até 2031 porque biológicos no valor de centenas de milhares de dólares podem se deteriorar durante a permanência no pátio se as temperaturas se desviarem de -80 °C a +25 °C. Como resultado, as soluções de logística com controle de temperatura estão se tornando cada vez mais vitais na cadeia de suprimentos da área da saúde.

Os distribuidores farmacêuticos adotam software de pátio habilitado por IoT que alerta a equipe quando os reboques da cadeia de frio estão na fila por muito tempo, garantindo o descarregamento imediato. As montadoras automotivas implantam portais de agendamento para fornecedores de primeiro nível, pois um minuto de atraso em um reboque pode paralisar uma linha de montagem, custando USD 20.000 por hora. Os processadores de alimentos e bebidas melhoram a frescura sequenciando as entregas com o prazo de validade mais curto, demonstrando que a conformidade e a perecibilidade são motivadores igualmente fortes.

Por Aplicação: Os Módulos de Análise Ganham Espaço à Medida que os Relatórios de ESG se Intensificam

Em 2025, o agendamento de portas de doca contribuiu significativamente, representando 33,10% da receita total. Isso destaca sua importância crítica como ponto de partida para as operações, onde os reboques são sistematicamente alocados às baias para garantir fluxos de trabalho eficientes. O segmento de análise e relatórios demonstrou um crescimento notável, aumentando 12,34%. Esse crescimento é atribuído às corporações que incorporam cada vez mais as métricas de permanência no pátio em suas estruturas de contabilidade de carbono do Escopo 3, refletindo um compromisso mais amplo com a sustentabilidade e a transparência operacional.

As capacidades avançadas da Blue Yonder em prever chegadas de reboques dentro de uma janela de 15 minutos permitem que as organizações otimizem o gerenciamento de mão de obra por meio do pré-posicionamento de trabalhadores. Essa abordagem proativa levou a uma redução substancial no tempo ocioso, variando entre 20% e 25%. Da mesma forma, a FourKites fornece dados valiosos de benchmarking sobre o tempo de permanência das transportadoras, capacitando os embarcadores a negociar cláusulas de isenção de forma eficaz e, assim, melhorando a eficiência operacional. Além disso, os módulos de rastreamento de ativos provaram ser fundamentais na redução do número de reboques "perdidos", diminuindo assim o investimento de capital necessário para equipamentos sobressalentes. Complementando esses avanços, os fluxos de trabalho de automação de portão garantem que as credenciais dos motoristas sejam verificadas minuciosamente e que os protocolos de segurança sejam rigorosamente aplicados antes do início das operações de descarregamento, melhorando assim tanto a segurança quanto a conformidade.

Análise Geográfica

A América do Norte representou 36,67% da receita global de 2025, impulsionada pelo investimento de automação de EUR 2 bilhões (USD 2,26 bilhões) da DHL e pelo programa de capital de USD 5,9 bilhões da FedEx. A SB-415 da Califórnia motiva ainda mais a adoção ao condicionar as licenças de armazém a planos detalhados de roteamento de caminhões. O foco da região em avanços tecnológicos e medidas regulatórias continua a fortalecer sua posição no mercado.

A Ásia-Pacífico é a região de crescimento mais rápido, com crescimento de 12,67%, graças a investimentos em larga escala em armazéns inteligentes. O centro de atendimento da Amazon em Shenzhen reduziu os custos de armazenamento em 45% por meio de alocação orientada por IA e automação de pátio, e a Yamato Holdings lançou um hub de 24.900 m² na Índia para atender clientes de comércio eletrônico e cadeia de frio. A Coreia do Sul concedeu USD 66 milhões em contratos de robótica para o novo centro de distribuição da Daiso, mostrando que os varejistas regionais estão equiparando a ambição multinacional.

A adoção da Indústria 4.0 na Europa está se acelerando em meio à complexidade pós-Brexit. A DP World comprometeu EUR 170 milhões (USD 180 milhões) para o BOXBAY no London Gateway para alcançar ciclos de caminhões inferiores a 60 minutos, enquanto a Swisslog e a Bünting estão construindo um armazém automatizado de produtos frescos que combina agendamento de docas com monitoramento de cadeia de frio. O Oriente Médio e a África se beneficiam da Visão 2030 da Arábia Saudita e das estratégias de hub logístico dos Emirados Árabes Unidos, enquanto a América do Sul permanece uma oportunidade nascente, limitada por lacunas de infraestrutura.

Cenário Competitivo

O mercado de sistemas de gerenciamento de docas e pátios permanece moderadamente fragmentado, com os cinco principais fornecedores controlando aproximadamente 35-40% da receita global. Fornecedores como Manhattan Associates, Oracle, SAP e Blue Yonder, conhecidos por suas suítes empresariais, aprimoram suas ofertas de logística mais amplas ao agrupar módulos de pátio para atender à conveniência dos usuários existentes de ERP e WMS.

Especialistas de nicho, incluindo C3 Solutions, YardView e Yard Management Solutions, se diferenciam por meio de funcionalidades profundas de fluxo de trabalho de doca, como mecanismos dinâmicos de agendamento e otimização de posições de reboques. Arquiteturas prontas para borda e APIs abertas ajudam esses desafiantes a se integrar rapidamente com sistemas legados. Espera-se que o mercado cresça de forma constante ao longo do período de previsão, impulsionado pela crescente demanda por operações logísticas eficientes.

A inovação se concentra em visão computacional e análise preditiva. Blue Yonder e FourKites automatizam cada uma a identificação de reboques, reduzindo as verificações manuais de portão em 85% e melhorando o fluxo. A Zebra Technologies fundiu seu hardware MotionWorks Yard com o software da FourKites para oferecer visibilidade de ativos de ponta a ponta. Novos entrantes como Terminal Industries e Peripass visam fabricantes de pequeno e médio porte e de nível intermediário ainda não atendidos com preços de assinatura abaixo de USD 500 por mês, ilustrando espaço para disrupção de nicho em segmentos ainda dependentes de planilhas.

Líderes do Setor de Sistemas de Gerenciamento de Docas e Pátios

Manhattan Associates Inc.

Oracle Corporation

SAP SE

Blue Yonder Group, Inc.

C3 Solutions Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Doosan Logistics Solutions ganhou um contrato de automação de USD 113 milhões para o hub sul-coreano da Daiso, integrando AS/RS e agendamento de portas de doca para aumentar o fluxo em 40%.

- Janeiro de 2026: A MOL investiu SGD 260 milhões (USD 195 milhões) para desenvolver o OMEGA 1, um armazém automatizado de 24 andares em Singapura que inclui software de pátio em tempo real.

- Janeiro de 2026: A SFA assegurou um contrato de 90 bilhões de won (USD 66 milhões) para implantar robôs de IA e identificação de reboques baseada em câmeras em outro centro da Daiso, prometendo ganhos de 30% no fluxo de docas.

- Janeiro de 2026: A Yamato Holdings inaugurou um centro logístico de 24.900 m² na Índia com triagem automatizada e agendamento de docas para processar 10.000 encomendas por hora.

Escopo do Relatório Global do Mercado de Sistemas de Gerenciamento de Docas e Pátios

Os Sistemas de Gerenciamento de Docas e Pátios facilitam a movimentação eficiente, o agendamento e o rastreamento de caminhões, reboques e mercadorias dentro de centros de distribuição, armazéns e instalações de manufatura. Ao integrar dados em tempo real, automação e análises, esses sistemas aprimoram a visibilidade operacional, otimizam a utilização de docas, minimizam o congestionamento e melhoram a eficiência geral da cadeia de suprimentos.

O Relatório do Mercado de Sistemas de Gerenciamento de Docas e Pátios é Segmentado por Componente (Software, Hardware e Serviços), Modo de Implantação (Local, Nuvem e Híbrido), Vertical da Indústria (Varejo e Comércio Eletrônico, Alimentos e Bebidas, Automotivo, Farmacêutico e Saúde, Manufatura e 3PL e Mais), Aplicação (Agendamento de Portas de Doca, Gerenciamento de Ativos e Reboques no Pátio, Operações de Portão e Segurança, Gerenciamento de Mão de Obra e Recursos e Análise e Relatórios) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Hardware |

| Serviços |

| Local |

| Nuvem |

| Híbrido |

| Varejo e Comércio Eletrônico |

| Alimentos e Bebidas |

| Automotivo |

| Farmacêutico e Saúde |

| Manufatura e 3PL |

| Restante do Vertical da Indústria |

| Agendamento de Portas de Doca |

| Gerenciamento de Ativos e Reboques no Pátio |

| Operações de Portão e Segurança |

| Gerenciamento de Mão de Obra e Recursos |

| Análise e Relatórios |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Software | ||

| Hardware | |||

| Serviços | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Vertical da Indústria | Varejo e Comércio Eletrônico | ||

| Alimentos e Bebidas | |||

| Automotivo | |||

| Farmacêutico e Saúde | |||

| Manufatura e 3PL | |||

| Restante do Vertical da Indústria | |||

| Por Aplicação | Agendamento de Portas de Doca | ||

| Gerenciamento de Ativos e Reboques no Pátio | |||

| Operações de Portão e Segurança | |||

| Gerenciamento de Mão de Obra e Recursos | |||

| Análise e Relatórios | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de gerenciamento de docas e pátios em 2026?

O tamanho do mercado de sistemas de gerenciamento de docas e pátios é de USD 4,84 bilhões em 2026.

Qual segmento de componente está crescendo mais rapidamente?

Os serviços registrarão o CAGR mais forte de 12,38% até 2031, à medida que as empresas buscam suporte de integração, treinamento e otimização contínua.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico está prevista para expandir a um CAGR de 12,67%, liderada por investimentos em larga escala em armazéns inteligentes na China, Índia, Japão e Coreia do Sul.

Como os módulos de análise estão criando valor?

O software de análise e relatórios vincula a permanência no pátio às métricas de carbono do Escopo 3, permitindo que os embarcadores reduzam o tempo ocioso e negociem cláusulas de desempenho das transportadoras.

Quem são os novos players emergentes notáveis?

Terminal Industries e Peripass disruptam os segmentos de médio porte e de pequenas e médias empresas com modelos de assinatura com preços abaixo de USD 500 por mês.

Qual é a principal barreira para pequenos operadores?

Os altos custos iniciais de hardware para sistemas RFID e de visão computacional podem ultrapassar USD 1 milhão para uma instalação de médio porte, atrasando a adoção apesar dos períodos de retorno atrativos.

Página atualizada pela última vez em: